Tamanho e Participação do Mercado de Bombas Turbomoleculares

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

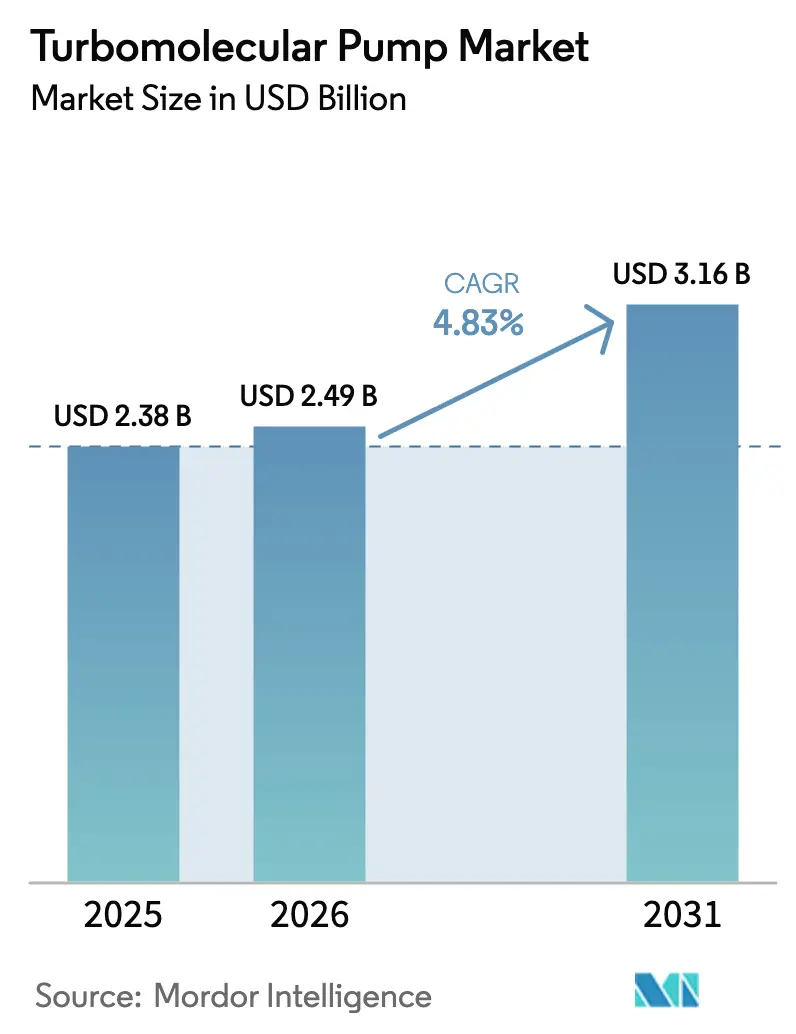

| Tamanho do Mercado (2026) | 2.49 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.16 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.83% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bombas Turbomoleculares por Mordor Intelligence

O tamanho do mercado de bombas turbomoleculares foi avaliado em USD 2,38 bilhões em 2025 e estima-se que cresça de USD 2,49 bilhões em 2026 para atingir USD 3,16 bilhões até 2031, a um CAGR de 4,83% durante o período de previsão (2026-2031). Os robustos gastos de capital em fábricas de semicondutores, aliados a uma migração decisiva em direção a designs com levitação magnética (maglev), sustentam um impulso de demanda constante. Os usuários finais também valorizam as crescentes capacidades das bombas — agora superando 3.000 l/s — para maior rendimento de wafers, eficiência de filmes finos e tolerâncias de vácuo emergentes para computação quântica. Em paralelo, os mandatos de eficiência energética e as agendas de emissões líquidas zero estão pressionando os fabricantes a reduzir o consumo de energia e a introduzir softwares de manutenção preditiva que mantêm as bombas em operação por mais tempo com menos paralisações não planejadas. No lado da oferta, o risco associado a ímãs de terras raras está levando as empresas a diversificar fontes de materiais e a reprojetar rotores para tolerar misturas de ímãs com menor teor de disprósio. Essas dinâmicas convergentes sustentam uma trajetória de crescimento equilibrada para o mercado de bombas turbomoleculares, apesar das oscilações cíclicas nos pedidos de equipamentos para semicondutores.

Principais Conclusões do Relatório

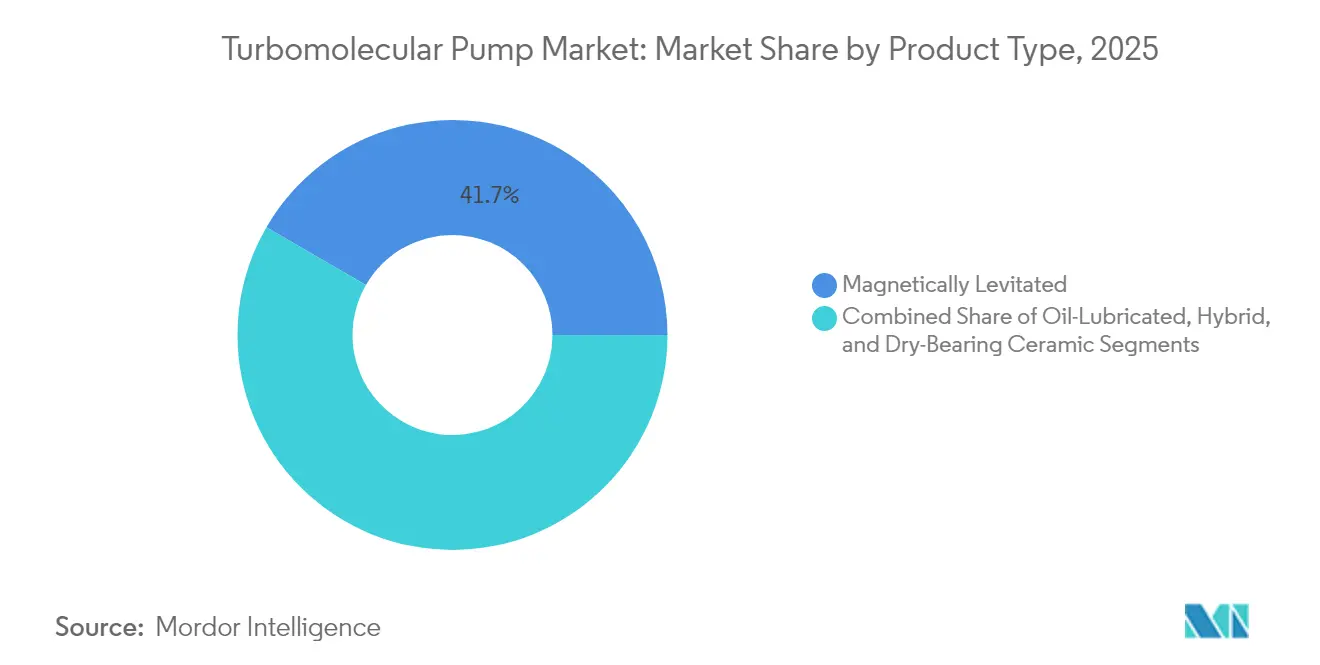

- Por tipo de produto, os designs com levitação magnética detinham 41,65% da participação do mercado de bombas turbomoleculares em 2025 e estão projetados para expandir a um CAGR de 4,95% até 2031.

- Por design de mancal, os mancais magnéticos controlavam 55,45% da participação de receita em 2025, enquanto os mancais híbridos devem registrar o maior CAGR de 4,78% até 2031.

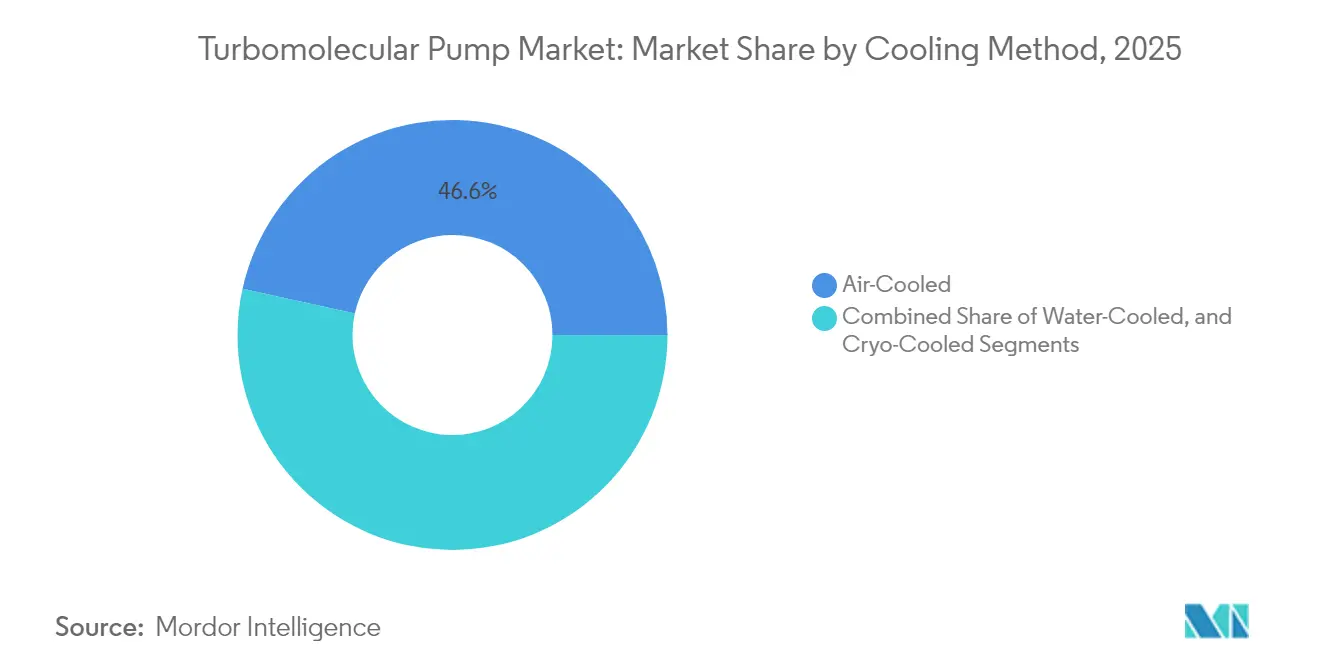

- Por método de resfriamento, as unidades resfriadas a ar representavam 46,55% do tamanho do mercado de bombas turbomoleculares em 2025; os modelos resfriados a água crescerão a um CAGR de 4,75% até 2031.

- Por capacidade de velocidade de bombeamento, as bombas de 1.000–3.000 l/s capturaram 43,60% do tamanho do mercado de bombas turbomoleculares em 2025, mas acima de 3.000 l/s tem previsão de apresentar o CAGR mais rápido de 4,96%.

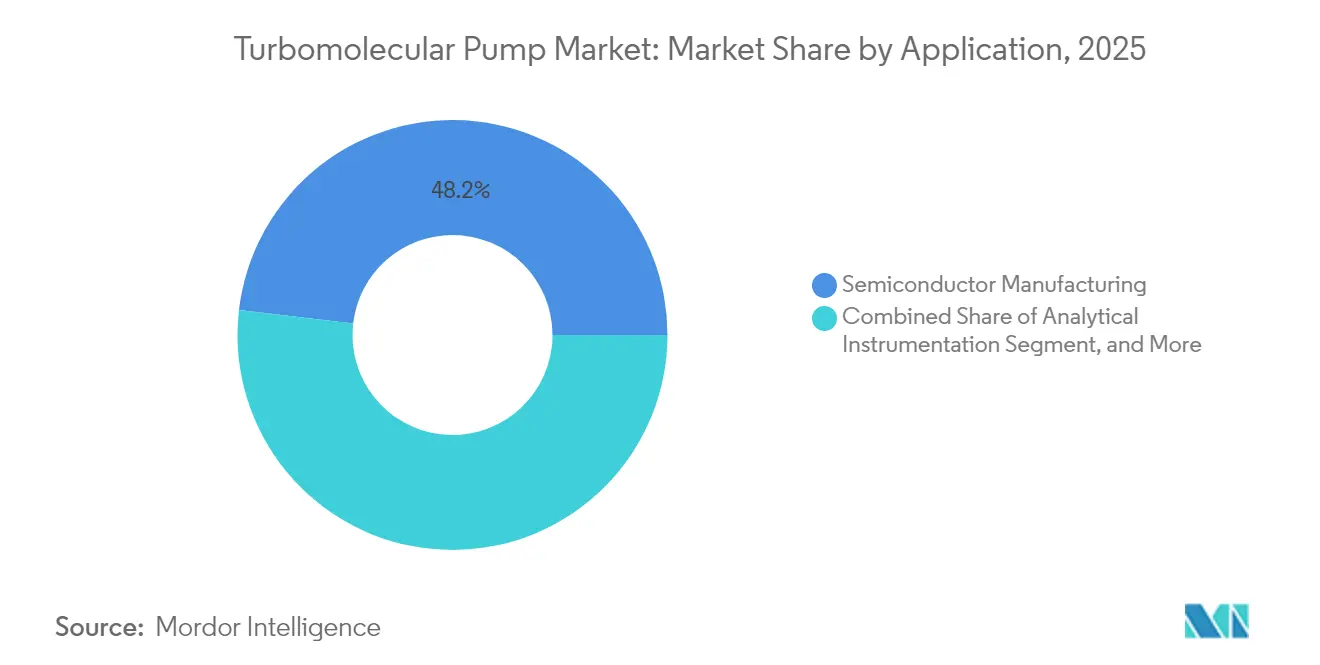

- Por aplicação, a fabricação de semicondutores liderou com 48,15% de participação de receita em 2025, enquanto filmes finos e fotovoltaico avançam a um CAGR de 5,04% até 2031.

- Por setor de usuário final, as empresas de eletrônicos e semicondutores comandavam 50,40% da participação do mercado de bombas turbomoleculares em 2025; os institutos de pesquisa devem registrar um CAGR de 4,70% até 2031.

- Regionalmente, a Ásia-Pacífico dominou com uma fatia de 45,70% do mercado de bombas turbomoleculares em 2025 e está registrando o maior CAGR de 5,03% até 2031.

- Edwards Vacuum, Pfeiffer Vacuum e Ebara Corporation detinham conjuntamente cerca de 51,60% das vendas globais em 2025, refletindo concentração moderada no mercado de bombas turbomoleculares.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Bombas Turbomoleculares

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Superciclo de gastos de capital em semicondutores | 1.20% | Leste Asiático, América do Norte | Médio prazo (2-4 anos) |

| Rápida expansão de P&D em laboratórios de espectrometria de massa para ciências da vida | 1.00% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Crescente demanda de fabricantes de equipamentos originais de instrumentação analítica | 0.70% | Global | Longo prazo (≥ 4 anos) |

| Migração para designs com levitação magnética e sem óleo | 0.50% | Global | Longo prazo (≥ 4 anos) |

| Construção de câmaras de vácuo para computação quântica | 0.40% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Fabricação de pilhas de células de combustível para a economia do hidrogênio | 0.20% | Europa, América do Norte, Leste Asiático | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Superciclo de Gastos de Capital em Semicondutores

Os crescentes investimentos em fábricas de próxima geração para chips de inteligência artificial e automotivos estão reforçando o mercado de bombas turbomoleculares. Os principais fabricantes no Leste Asiático e as novas fundições legisladas nos Estados Unidos continuam a solicitar velocidades de bombeamento mais elevadas e pressões de base mais rigorosas para lidar com etapas de deposição abaixo de 5 nm. Essa expansão distribuída espalha o fluxo de pedidos por múltiplas geografias e camadas de fornecedores, protegendo os fornecedores contra desacelerações localizadas.

Expansão da Espectrometria de Massa nas Ciências da Vida

A aceleração do pipeline farmacêutico e a pesquisa em proteômica elevaram a demanda por bombas compactas e de baixa vibração que protegem as linhas de base dos espectrômetros de massa. Shimadzu e Thermo Fisher estão adaptando instrumentos com bombas turbomoleculares da classe 60 l/s–200 l/s que equilibram rendimento e fatores de forma para uso em mesa.[1]Machiko Ishikawa, "Relatório Integrado Shimadzu 2024," shimadzu.com As tendências de miniaturização estão ampliando a base instalada endereçável muito além dos laboratórios centrais.

Crescimento de Fabricantes de Equipamentos Originais de Instrumentação Analítica

Os construtores de sistemas de microscopia eletrônica, análise de superfície e difração de raios X estão encomendando pacotes de bombas personalizados que se encaixam em câmaras compactas, mas sustentam altas velocidades de bombeamento de hidrogênio. Um segmento dedicado de bombas para microscopia eletrônica, por si só, deve mais do que dobrar para USD 275 milhões até 2033. O mercado de bombas turbomoleculares, portanto, se beneficia de ciclos de codesenvolvimento com fabricantes de equipamentos originais que garantem contratos de fornecimento de longo prazo.

Migração para Designs com Levitação Magnética

Os designs maglev sem óleo estendem os intervalos de manutenção para 80.000 horas, eliminam o refluxo de hidrocarbonetos e reduzem a vibração a níveis de picômetros. O TURBOVAC MAG 3207 iS da Leybold e o nEXT3207M da Edwards exemplificam esse avanço, cada um entregando aproximadamente 3.000 l/s em um formato livre de contaminação. As curvas de adoção são mais acentuadas em nós de litografia avançada e câmaras de computação quântica.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de manutenção e operacional | -0.6% | Global | Curto prazo (≤ 2 anos) |

| Volatilidade nos gastos com equipamentos para semicondutores | -0.4% | Leste Asiático, América do Norte | Médio prazo (2-4 anos) |

| Risco crítico no fornecimento de ímãs de terras raras | -0.3% | Global, cadeias de fornecimento dependentes da China | Médio prazo (2-4 anos) |

| Regulamentações de emissões líquidas zero sobre a intensidade energética das bombas | -0.2% | Europa, América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Manutenção e Operacionais

As bombas com mancais convencionais necessitam de trocas e substituições frequentes de óleo, enquanto cada configuração turbomolecular exige uma bomba de apoio auxiliar, efetivamente dobrando os gastos de capital e de manutenção. Embora ferramentas de monitoramento baseadas em inteligência artificial, como o xPump, possam reduzir drasticamente o tempo de inatividade não programado, laboratórios de pesquisa menores consideram esses complementos proibitivamente caros.[2]Robotics Tomorrow, "Sistema de Monitoramento de Bombas e Manutenção Preditiva Baseado em IA/ML," roboticstomorrow.com

Volatilidade nos Gastos com Equipamentos para Semicondutores

As retrações historicamente abruptas em equipamentos para fábricas comprimem os pedidos de bombas e esticam os ciclos de capital de giro dos fornecedores. Atlas Copco documentou uma contração anterior quando os gastos de capital em displays e semicondutores recuaram, enfatizando a sensibilidade do setor às oscilações macroeconômicas.[3]Atlas Copco Group, "Relatório Anual 2024," atlascopcogroup.com Os fabricantes se protegem com receita de serviços e diversificação para instrumentação analítica a fim de estabilizar os fluxos de caixa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Levitação Magnética Eleva o Padrão

As bombas maglev geraram 41,65% da receita em 2025, sublinhando a mudança do mercado de bombas turbomoleculares em relação aos modelos lubrificados a óleo. O segmento crescerá a um CAGR de 4,95%, ampliando a vantagem de tamanho do mercado de bombas turbomoleculares, à medida que fábricas e revestidores de filmes finos especificam operação ultralimpa. A levitação magnética também reduz os custos totais do ciclo de vida, apesar dos preços iniciais mais elevados. As bombas lubrificadas a óleo permanecem prevalentes onde a sensibilidade ao custo supera o risco de contaminação, particularmente em linhas de revestimento legadas.

Os avanços na dinâmica de rotores, na resistência de ímãs permanentes e na eletrônica de acionamento integrada reduzem o risco de queda catastrófica do rotor enquanto reduzem a vibração abaixo de 0,1 m/s². Esse perfil de confiabilidade atrai fabricantes de equipamentos originais de computação quântica que não podem tolerar resíduos de partículas ou hidrocarbonetos. Até 2031, os dispositivos maglev devem superar 45,10% da participação geral do mercado de bombas turbomoleculares, consolidando ainda mais sua liderança nas instalações de semicondutores de alto rendimento e de pesquisa.

Por Design de Mancal: Mancais Magnéticos Comandam a Confiabilidade

Os mancais magnéticos capturaram 55,45% da receita de 2025, com uma perspectiva de CAGR de 4,65%, refletindo a demanda por operação sem contato que elimina detritos de desgaste. Os mancais de esferas cerâmicas continuam a atender processos com gases corrosivos porque resistem melhor à exposição a halogênios. As variantes híbridas — combinando mancais de contato cerâmico em baixa velocidade com estabilização magnética em alta velocidade — atendem orçamentos de nível intermediário que buscam maior vida útil sem o custo total do maglev.

O tamanho do mercado de bombas turbomoleculares para bombas com mancais magnéticos está prestes a se expandir à medida que as fábricas aumentam a contagem de ferramentas por sala limpa e estendem as janelas de manutenção preventiva. Os dados de campo relatam tempo médio entre manutenções superior a oito anos, alinhando-se com os intervalos de produção das fábricas e minimizando as paralisações de produção.

Por Método de Resfriamento: A Eficiência do Resfriamento a Ar Amplia os Casos de Uso

As unidades resfriadas a ar representaram 46,55% das vendas em 2025 e corresponderão a um CAGR de 4,72% até 2031. A instalação simplificada — sem circuito de água — torna o resfriamento a ar atraente para retrofits, dispositivos analíticos móveis e universidades. A geometria aprimorada de aletas e ventiladores radiais de maior fluxo agora acomodam tarefas de bombeamento antes restritas a equipamentos resfriados a água, ampliando o envelope de aplicabilidade do mercado de bombas turbomoleculares.

As unidades resfriadas a água permanecem essenciais em conjuntos de ferramentas de alta densidade onde a carga de calor ambiente já sobrecarrega os limites do sistema de climatização. O resfriamento assistido por criogenia é reservado para experimentos de física em ultravácuo, com uma pequena participação, mas com preços premium.

Por Capacidade de Velocidade de Bombeamento: O Segmento Acima de 3.000 l/s Ganha Impulso

As ferramentas que processam wafers de 200 mm–300 mm, revestimentos de OLED e linhas de pulverização catódica solicitam cada vez mais bombas com capacidade acima de 3.000 l/s. Essa faixa de capacidade, embora menor hoje, crescerá a um CAGR de 4,96%, superando os segmentos de médio porte. Fabricantes como Edwards e Leybold lançaram modelos maglev compactos da classe 3.200 l/s que se encaixam nas pegadas de ferramentas existentes, sustentando a migração ascendente no mercado de bombas turbomoleculares.

Por outro lado, o nicho de microbombas com capacidade abaixo de 300 l/s está crescendo dentro de dispositivos de espectrometria de massa para diagnóstico no ponto de atendimento e analisadores portáteis de gás residual. O modelo 10 Neo da Pfeiffer é um exemplo, ilustrando a bifurcação do mercado em classes de bombas muito grandes e muito pequenas que ambas ampliam a receita total endereçável.

Por Aplicação: O Crescimento de Filmes Finos Impulsiona a Diversificação

As linhas de semicondutores consumiram 48,15% das receitas em 2025, mas as linhas de filmes finos e fotovoltaico estão avançando rapidamente com um CAGR de 5,04%, à medida que os fabricantes de energia solar implantam células tandem de perovskita e camadas de transistores de filme fino de óxido metálico com baixo nível de defeitos. O mercado de bombas turbomoleculares se beneficia porque cada banco de reatores de filmes finos exige especificações de pureza de vácuo idênticas às das ferramentas para semicondutores.

Microscópios eletrônicos, perfilômetros de superfície e difratômetros de raios X juntos apresentam um robusto cluster de demanda secundária. Pesquisa e desenvolvimento, simulação aeroespacial e imagem médica coletivamente mantêm contribuições de receita de dois dígitos, estabilizando o mercado de bombas turbomoleculares contra a ciclicidade dos semicondutores.

Por Setor de Usuário Final: Os Fabricantes de Eletrônicos Permanecem como Âncora

As empresas de eletrônicos e semicondutores detinham 50,40% dos gastos de 2025. As agressivas reduções de nós continuam a elevar a rigorosidade do vácuo, garantindo que o mercado de bombas turbomoleculares retenha esse conjunto de clientes âncora. Os institutos de pesquisa seguem — impulsionados por projetos como a Fonte de Spallation Europeia e os laboratórios de computação quântica dos Estados Unidos — adotando bombas maiores com características especializadas de rendimento de hidrogênio.

As empresas de revestimentos industriais adicionam volume previsível de serviços de pós-venda porque as bombas em câmaras de revestimento óptico acumulam camadas de contaminantes mais rapidamente, encurtando os ciclos de limpeza e catalisando as vendas de consumíveis.

Análise Geográfica

A fatia de 45,70% da Ásia-Pacífico em 2025 está diretamente ligada à sua capacidade de semicondutores preeminente e às crescentes exportações de painéis solares. Os CAGRs regionais de 5,03% sustentarão a dominância, auxiliados pelos contínuos subsídios para soberania em chips na China continental e pelas expansões de fábricas no Japão, na Coreia do Sul e em Taiwan. A penetração de bombas maglev aqui supera 50% das novas instalações de ferramentas, refletindo a preferência dos clientes por câmaras livres de contaminação.

A Europa ocupa o segundo lugar, moldada por sua profunda infraestrutura de pesquisa e pelos rápidos investimentos em computação quântica. As diretivas de eficiência energética da União Europeia estimulam os fabricantes de equipamentos originais de bombas a lançar acionamentos de menor potência e modos de espera inteligentes para vencer licitações do setor público. A Alemanha abriga várias grandes linhas de revestimento óptico, enquanto a França e a Suécia canalizam financiamento para projetos de fusão e aceleradores de partículas que especificam bombas de ultravácuo.

A América do Norte segue de perto, beneficiando-se da expansão decorrente da Lei CHIPS e de um próspero cluster de ciências da vida. Os fabricantes de instrumentos analíticos nos Estados Unidos integram bombas cada vez mais compactas, reforçando o fornecimento doméstico de componentes. As instalações de simulação espacial do Canadá, incluindo câmaras de vácuo térmico para testes de satélites, adicionam demanda de nicho por bombas com capacidade acima de 3.000 l/s com acessórios de captura criogênica.

Cenário Competitivo

A concentração de mercado é moderada: os três principais fornecedores — Edwards Vacuum, Pfeiffer Vacuum e Ebara Corporation — controlavam coletivamente cerca de 52% da receita de 2024. Eles aproveitam amplos portfólios de produtos, redes de serviços globais e caminhos de atualização coesos que fidelizam os clientes ao longo de múltiplos ciclos de vida de ferramentas. Especialistas de nível intermediário, como Agilent e Shimadzu, concentram-se em nichos de instrumentação analítica, proporcionando concorrência de contrapeso.

As estratégias corporativas giram em torno de avanços em eficiência energética, monitoramento conectado inteligente e personalização específica por aplicação. A atualização da série nEXT da Edwards adiciona diagnósticos baseados em nuvem, enquanto a Pfeiffer emprega computação de borda para análise de vibração. As parcerias com fabricantes de equipamentos originais para fábricas proporcionam ganhos de design em estágio inicial, incorporando efetivamente modelos de bombas dentro de novos módulos de processo. As preocupações com o fornecimento de terras raras também estimularam alianças verticais com fornecedores de ímãs e empreendimentos de reciclagem para garantir estoques de NdFeB.

Espaços em branco estão surgindo na fabricação de pilhas de células de combustível de hidrogênio e em projetos-piloto de energia de fusão. Os fornecedores estão projetando bombas que toleram gases úmidos e corrosivos e ciclos de operação pulsada. Aqueles que se adaptarem mais rapidamente a essas adjacências fortalecerão a resiliência contra as recessões de semicondutores e capturarão participação incremental no mercado de bombas turbomoleculares.

Líderes do Setor de Bombas Turbomoleculares

Edwards Vacuum

Ebara Corporation

Pfeiffer Vacuum GmbH

Leybold GmbH

Agilent Technologies

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Leybold lançou os modelos TURBOVAC MAG 2807 iS e 3207 iS com rotores maglev e velocidades de 3.000 l/s para ambientes industriais de revestimento e pesquisa livres de contaminação.

- Fevereiro de 2025: A Edwards Vacuum apresentou os modelos nEXT2807M e nEXT3207M, oferecendo operação sem manutenção por até 80.000 horas e bombeamento de 3.200 l/s, com o objetivo de reduzir o consumo de energia em ferramentas de fábricas.

- Fevereiro de 2025: O xPump, uma plataforma de manutenção preditiva baseada em inteligência artificial, foi implementado em bombas turbomoleculares com estágios de apoio EPX integrados, ajudando as fábricas a evitar tempo de inatividade não planejado.

- Agosto de 2024: A Pfeiffer Vacuum apresentou o HIPACE 10 Neo, a menor turbobomba de alta potência para instrumentação portátil.

Escopo do Relatório Global do Mercado de Bombas Turbomoleculares

As Bombas Turbomoleculares são uma escolha significativa para atingir altas pressões de vácuo. Fáceis de usar e exigindo menos manutenção do que as bombas de difusão, essas bombas oferecem diversas vantagens. Seu tamanho compacto elimina a necessidade de resfriamento a água e atinge rapidamente o nível de vácuo desejado. Além disso, garantem um alto nível de pureza. Capazes de operar em faixas de vácuo grosseiro, alto vácuo e Ultravácuo (UHV), as bombas turbomoleculares mantêm uma velocidade de bombeamento consistente de até 4.000 litros por segundo.

O estudo acompanha a receita acumulada por meio da venda de tipos de bombas turbomoleculares por vários players globalmente. O estudo também acompanha os principais parâmetros de mercado, os influenciadores de crescimento subjacentes e os principais fornecedores que operam no setor, o que sustenta as estimativas de mercado e as taxas de crescimento ao longo do período de previsão. O estudo analisa ainda o impacto geral dos efeitos posteriores da COVID-19 e de outros fatores macroeconômicos sobre o mercado. O escopo do relatório abrange o dimensionamento e as previsões de mercado para os vários segmentos de mercado.

O mercado de bombas turbomoleculares é segmentado por tipo de produto (lubrificadas a óleo, bombas turbomoleculares híbridas, com levitação magnética e bombas turbomoleculares resfriadas a ar), aplicação (instrumentação analítica, processamento industrial a vácuo, pesquisa e desenvolvimento, fabricação de semicondutores e outros) e geografia (América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Lubrificadas a Óleo |

| Híbridas |

| Com Levitação Magnética |

| Cerâmicas com Mancal Seco |

| Mancal Magnético |

| Mancal de Esferas Cerâmicas |

| Mancal Híbrido |

| Resfriamento a Ar |

| Resfriamento a Água |

| Resfriamento Criogênico |

| Menos de 300 l/s |

| 300 - 1.000 l/s |

| 1.000 - 3.000 l/s |

| Acima de 3.000 l/s |

| Instrumentação Analítica |

| Fabricação de Semicondutores |

| Processamento Industrial a Vácuo |

| Filmes Finos e Fotovoltaico |

| Pesquisa e Desenvolvimento |

| Simulação Aeroespacial e Espacial |

| Medicina e Ciências da Vida |

| Outros |

| Eletrônicos e Semicondutores |

| Institutos de Pesquisa e Academia |

| Fabricação Industrial |

| Energia e Meio Ambiente |

| Aeroespacial e Defesa |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Turquia |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Quênia | |

| Restante da África |

| Por Tipo de Produto | Lubrificadas a Óleo | |

| Híbridas | ||

| Com Levitação Magnética | ||

| Cerâmicas com Mancal Seco | ||

| Por Design de Mancal | Mancal Magnético | |

| Mancal de Esferas Cerâmicas | ||

| Mancal Híbrido | ||

| Por Método de Resfriamento | Resfriamento a Ar | |

| Resfriamento a Água | ||

| Resfriamento Criogênico | ||

| Por Capacidade de Velocidade de Bombeamento | Menos de 300 l/s | |

| 300 - 1.000 l/s | ||

| 1.000 - 3.000 l/s | ||

| Acima de 3.000 l/s | ||

| Por Aplicação | Instrumentação Analítica | |

| Fabricação de Semicondutores | ||

| Processamento Industrial a Vácuo | ||

| Filmes Finos e Fotovoltaico | ||

| Pesquisa e Desenvolvimento | ||

| Simulação Aeroespacial e Espacial | ||

| Medicina e Ciências da Vida | ||

| Outros | ||

| Por Setor de Usuário Final | Eletrônicos e Semicondutores | |

| Institutos de Pesquisa e Academia | ||

| Fabricação Industrial | ||

| Energia e Meio Ambiente | ||

| Aeroespacial e Defesa | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Turquia | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Quênia | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho projetado do mercado de bombas turbomoleculares até 2031?

O mercado de bombas turbomoleculares tem previsão de atingir USD 3,16 bilhões até 2031, crescendo a um CAGR de 4,83% durante o período de previsão (2026-2031) a partir de seu nível de USD 2,38 bilhões em 2025.

Qual região crescerá mais rapidamente no mercado de bombas turbomoleculares?

A Ásia-Pacífico registrará o maior CAGR de 5,03%, impulsionada pela expansão da capacidade de semicondutores e fotovoltaico na China, no Japão, na Coreia do Sul e em Taiwan.

Por que as bombas turbomoleculares com levitação magnética estão ganhando participação?

As bombas maglev eliminam a contaminação por hidrocarbonetos e estendem os intervalos de manutenção para cerca de 80.000 horas, ao mesmo tempo em que permitem velocidades mais elevadas, tornando-as ideais para litografia avançada, computação quântica e processos precisos de filmes finos.

Como os custos de manutenção afetam a adoção de bombas turbomoleculares?

As altas despesas de manutenção e operacionais, incluindo a necessidade de bombas de apoio e serviço especializado, limitam a adoção em laboratórios sensíveis ao preço, reduzindo o CAGR de curto prazo do mercado em um estimado de 0,6 pontos percentuais.

Qual segmento de aplicação está se expandindo mais rapidamente?

A fabricação de filmes finos e fotovoltaico é a aplicação de crescimento mais rápido, avançando a um CAGR de 5,04% até 2031, à medida que os investimentos globais em energia solar se aceleram e a produção de células tandem de perovskita escala.

Quem são os principais fornecedores de bombas turbomoleculares?

Edwards Vacuum, Pfeiffer Vacuum e Ebara Corporation lideram o campo, detendo coletivamente cerca de 51,60% da receita de 2025 e enfatizando portfólios de bombas energeticamente eficientes, maglev e conectadas de forma inteligente.

Página atualizada pela última vez em: