Tamaño y Cuota del Mercado de Motores Paso a Paso

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

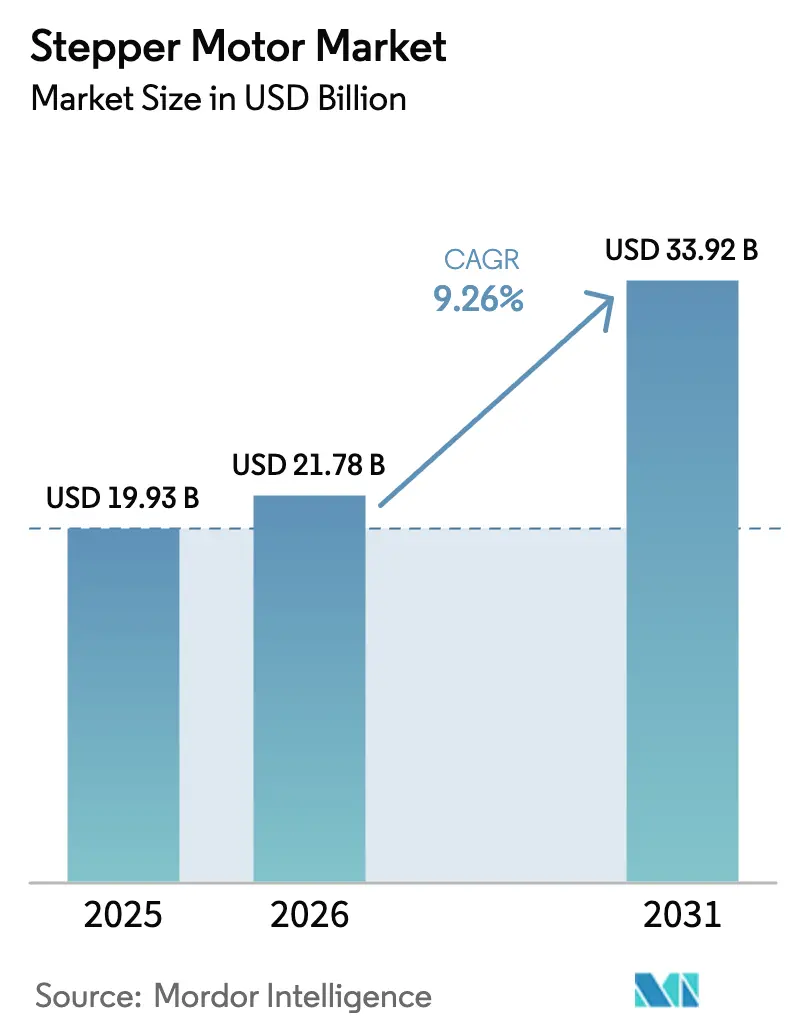

| Tamaño del Mercado (2026) | 21.78 Mil millones de dólares |

| Tamaño del Mercado (2031) | 33.92 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.26% CAGR |

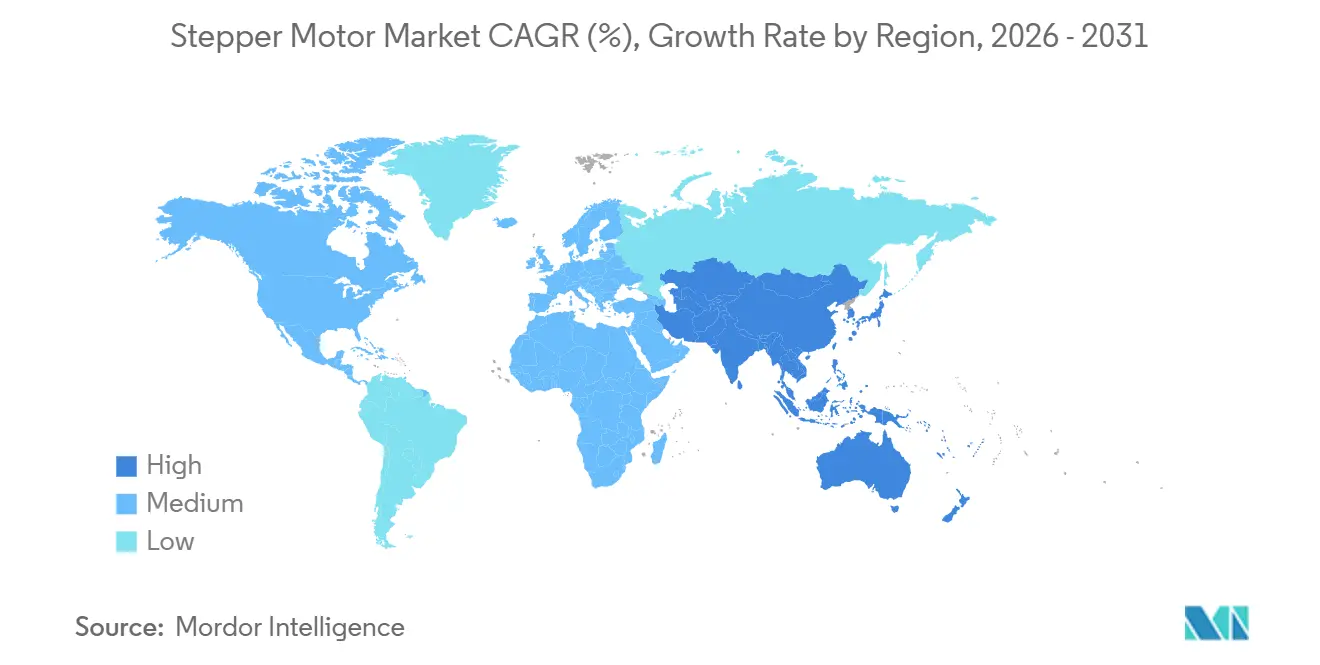

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

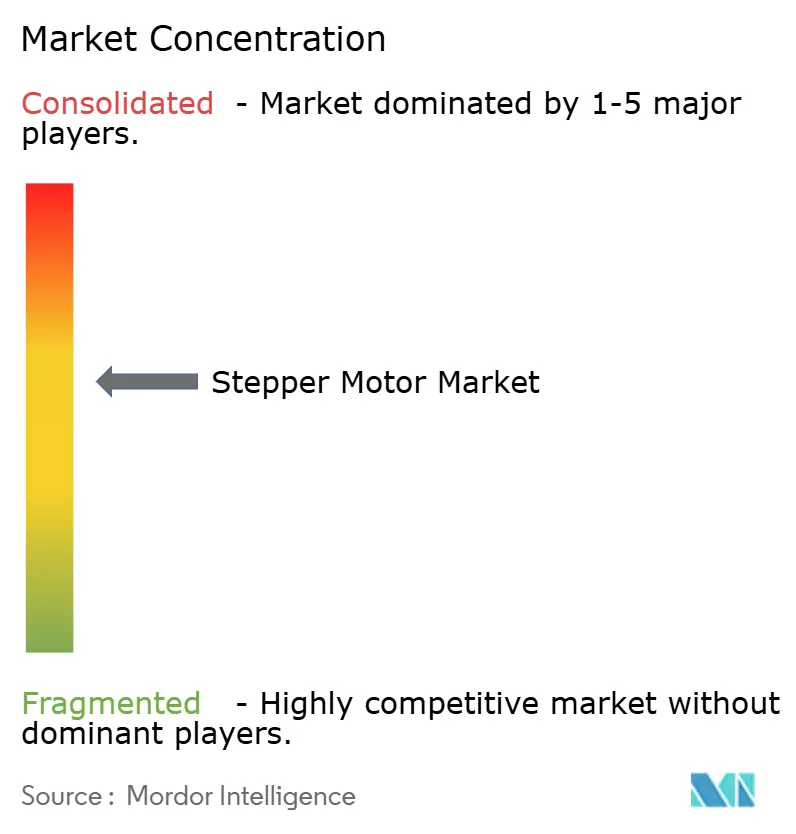

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Motores Paso a Paso por Mordor Intelligence

El tamaño del mercado de motores paso a paso fue valorado en USD 19,93 mil millones en 2025 y se estima que crecerá desde USD 21,78 mil millones en 2026 hasta alcanzar USD 33,92 mil millones en 2031, a una CAGR del 9,26% durante el período de previsión (2026-2031). Las inversiones en envasado de semiconductores, el auge en los despliegues de robots colaborativos y la migración de arquitecturas de movimiento de bucle abierto a bucle cerrado sustentan esta trayectoria. Los mandatos de eficiencia energética, particularmente en la Unión Europea, amplifican la demanda de diseños de bucle cerrado, mientras que los motores de reluctancia variable ganan preferencia donde la eficiencia térmica supera la densidad de par. La presión de precios por parte de proveedores chinos verticalmente integrados modera la expansión de márgenes, aunque los controladores actualizables por firmware y los análisis de mantenimiento predictivo crean nuevos grupos de valor. En general, el mercado de motores paso a paso avanza hacia ejes más inteligentes y preparados para redes que equilibran costo, precisión y sostenibilidad.

Conclusiones Clave del Informe

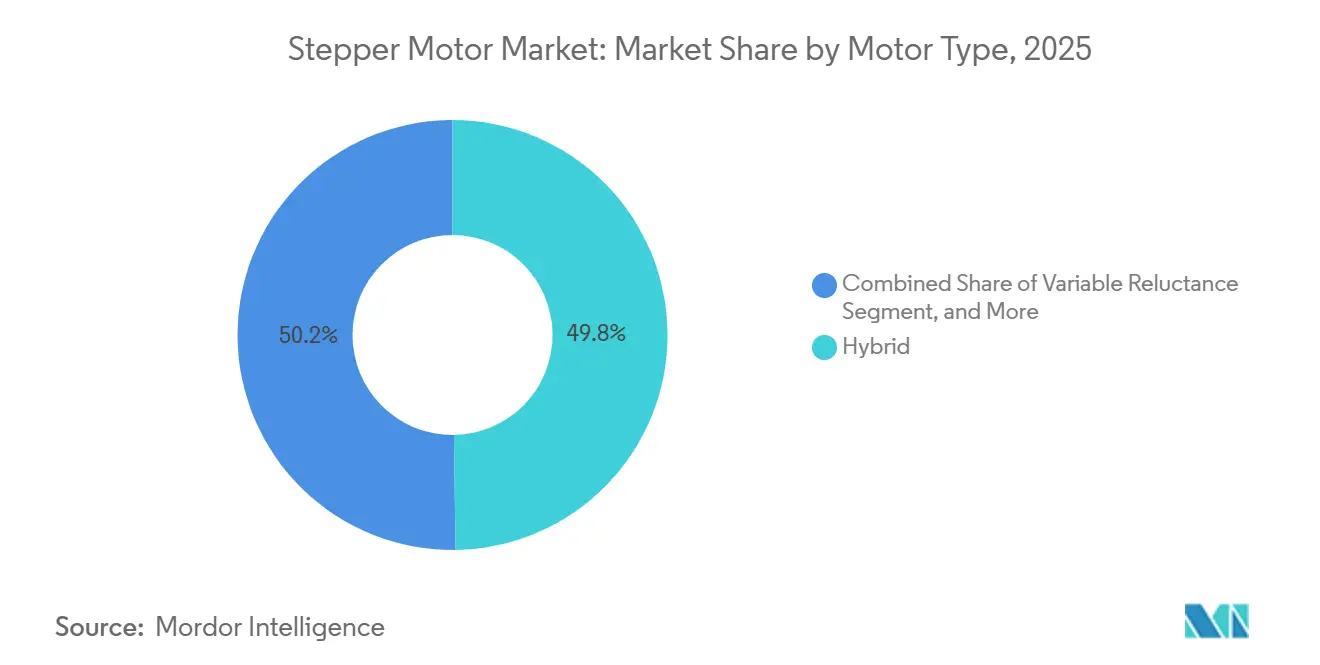

- Por tipo de motor, las unidades híbridas lideraron con una cuota del 49,78% del mercado de motores paso a paso en 2025, mientras que los diseños de reluctancia variable están proyectados para registrar la CAGR más rápida del 9,87% entre 2026-2031.

- Por técnica de accionamiento, las arquitecturas de bucle abierto representaron el 63,47% del mercado de motores paso a paso en 2025, mientras que se proyecta que los sistemas de bucle cerrado crezcan más rápido a una CAGR del 9,61% hasta 2031.

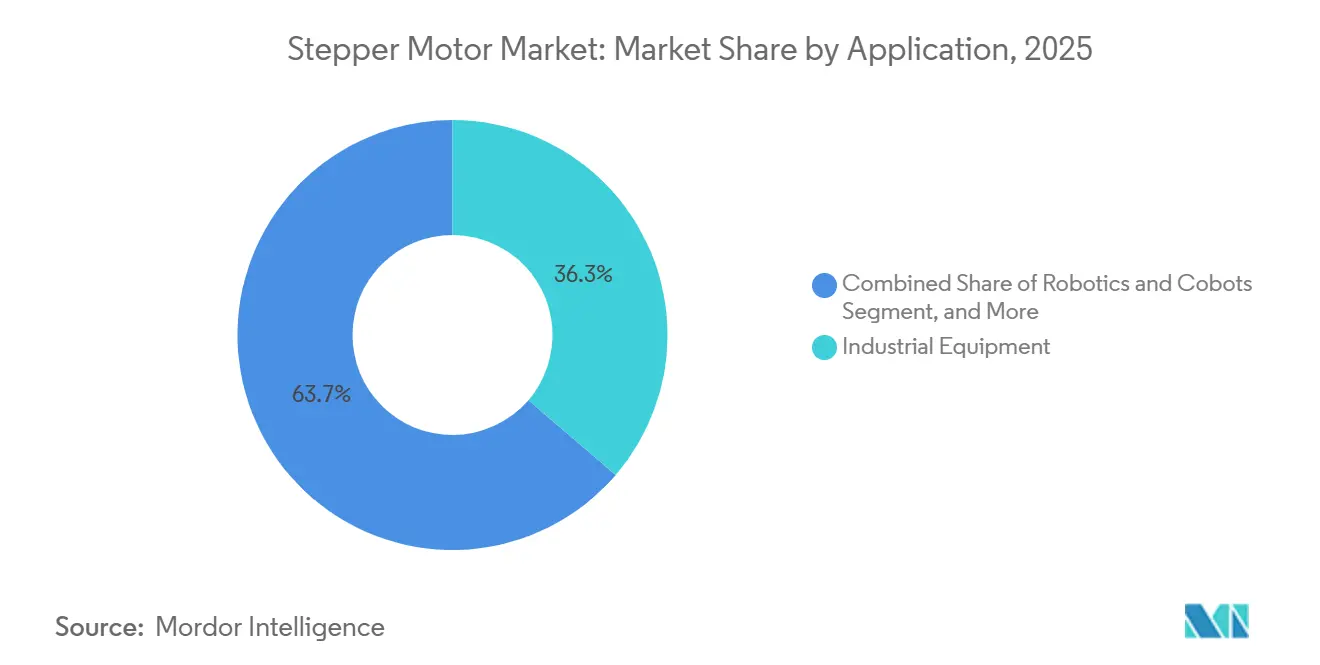

- Por aplicación, los equipos industriales representaron el 36,29% de los ingresos en 2025, mientras que se prevé que la robótica y los cobots avancen a la CAGR más alta del 10,24% durante 2026-2031.

- Por industria de usuario final, la fabricación y la automatización industrial representaron el 42,33% de la cuota del mercado de motores paso a paso en 2025, mientras que se espera que los usuarios finales de semiconductores y electrónica se expandan a una CAGR del 10,68% durante el mismo período.

- Por geografía, Asia-Pacífico capturó el 48,91% del mercado de motores paso a paso en 2025 y también se anticipa que registre la CAGR más rápida del 10,29% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Motores Paso a Paso

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Adopción de Robótica y Automatización Colaborativa | +2.3% | Global, núcleo en Asia-Pacífico, expansión hacia América del Norte y Europa | Mediano plazo (2-4 años) |

| Auge en las Inversiones en Equipos de Envasado de Semiconductores | +1.9% | Núcleo en Asia-Pacífico (China, Taiwán, Corea del Sur), expansión hacia América del Norte | Corto plazo (≤2 años) |

| Creciente Demanda de Control de Movimiento de Precisión en Dispositivos Médicos | +1.8% | América del Norte y Europa, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de los Ecosistemas de Impresión 3D y Fabricación de Escritorio | +1.5% | Global, ganancias tempranas en América del Norte y Europa | Largo plazo (≥4 años) |

| Transición hacia Soluciones de Motor Paso a Paso de Bucle Cerrado Energéticamente Eficientes | +1.2% | Núcleo en Europa, seguido por América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Surgimiento de Controladores de Motor Actualizables por Firmware en Campo | +0.8% | Global, adopción temprana en América del Norte y Europa | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de Robótica y Automatización Colaborativa

Las instalaciones de robots colaborativos ascendieron a 64.542 unidades en 2024, un aumento interanual del 12% que pone de relieve el giro de los fabricantes hacia celdas de automatización flexible donde los humanos comparten espacios de trabajo con las máquinas.[1]Federación Internacional de Robótica, "Informe Mundial de Robótica 2024," ifr.org Los motores paso a paso dominan las articulaciones de cobots con cargas útiles inferiores a 10 kg porque su par de retención intrínseco proporciona frenado pasivo durante los cortes de energía, evitando los costosos circuitos de seguridad redundantes que requieren los servomotores. Las normas ISO 10218 e ISO/TS 15066 limitan las fuerzas articulares permitidas, lo que indirectamente impulsa a los fabricantes de motores a optimizar las constantes de par y los perfiles térmicos. Asia-Pacífico sigue siendo el principal adoptante de celdas de cobots a medida que los ensambladores de electrónica modernizan las líneas manuales. Proveedores como MinebeaMitsumi envían motores híbridos de menos de 5 mm para prototipos humanoides, apuntando a un mercado potencial de JPY 3 billones (USD 20,3 mil millones) para 2030. En conjunto, estas fuerzas aceleran la penetración del mercado de motores paso a paso en la robótica de próxima generación.

Auge en las Inversiones en Equipos de Envasado de Semiconductores

Los desembolsos globales en equipos de semiconductores alcanzaron USD 109 mil millones en 2024, con las herramientas de envasado avanzado formando el segmento de mayor crecimiento.[2]SEMI, "Ventas Globales de Equipos de Semiconductores," semi.org Solo China gastó USD 36,9 mil millones, un aumento del 12,1%, mientras que los USD 32,6 mil millones de Taiwán reflejaron el plan de inversión de capital plurianual de USD 65 mil millones de TSMC. Los motores paso a paso de bucle cerrado posicionan los equipos de unión de chips, los equipos de unión de hilos y las etapas de inspección con una precisión de ±1 µm en obleas de 300 mm; las resoluciones de los encoders ahora superan los 10.000 pulsos por revolución. La expansión de USD 20 mil millones de Intel en Arizona consumirá entre 15.000 y 20.000 ejes, lo que generará un pico de demanda a corto plazo para los proveedores de movimiento de América del Norte. En conjunto, la inversión en semiconductores es ahora el mayor contribuyente incremental al crecimiento del mercado de motores paso a paso durante los próximos dos años.

Creciente Demanda de Control de Movimiento de Precisión en Dispositivos Médicos

Los motores paso a paso de bucle cerrado ofrecen repetibilidad submicrónica al 40-60% del costo de un sistema de servomotor, lo que los convierte en la opción de facto para bombas de jeringa, robots de manejo de líquidos y analizadores de diagnóstico. La guía de compatibilidad electromagnética de 2024 de la FDA de los EE. UU., alineada con la IEC 60601-1-2, eleva los requisitos de inmunidad a 10 V m⁻¹, lo que impulsa a los fabricantes de equipos originales hacia el cableado apantallado y las ferritas de supresión. Proveedores como Faulhaber y Sanyo Denki mantienen sistemas ISO 13485 que agilizan las presentaciones 510(k), reforzando sus posiciones competitivas. Los volúmenes de robots quirúrgicos que superan 1 millón de procedimientos anuales amplían aún más los recuentos de ejes instalados, aunque los actuadores piezoeléctricos incursionan en nichos compatibles con resonancia magnética.[3]IEEE, "Comparación de Par de Motores Paso a Paso Híbridos y Servomotores," ieee.org En general, las exigencias de calidad y cumplimiento normativo del sector sanitario sostienen precios premium en el mercado de motores paso a paso.

Expansión de los Ecosistemas de Impresión 3D y Fabricación de Escritorio

La base instalada de impresoras 3D de escritorio superó los 2 millones de unidades en 2024, creciendo a tasas de mediados de la adolescencia a medida que educadores, aficionados y microfábricas prefieren unidades por debajo de USD 1.000. Los motores paso a paso híbridos NEMA 17 siguen siendo omnipresentes porque mantienen la posición sin retroalimentación y se integran fácilmente con el firmware de código abierto. El circuito integrado controlador TMC2209 de Trinamic reduce el ruido audible por debajo de 40 dB, eliminando una barrera clave de adopción. Sin embargo, los modelos de alta gama como el P2S de Bambu Lab utilizan servomotores de bucle cerrado para lograr velocidades de impresión >300 mm s⁻¹, lo que pone de relieve una división de rendimiento emergente. Para el segmento masivo por debajo de USD 1.000, se espera que los motores paso a paso mantengan el dominio en las decisiones de diseño al menos hasta 2031.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Límites de Rendimiento Frente a Servomotores y Motores BLDC | -1.4% | Global, mayor impacto en América del Norte y Europa (aplicaciones de alta velocidad) | Mediano plazo (2-4 años) |

| Presión de Precios por Parte de Fabricantes Asiáticos de Bajo Costo | -1.1% | Global, mayor impacto en segmentos sensibles al precio en todas las regiones | Corto plazo (≤2 años) |

| Actuadores Inteligentes Integrados que Canibalizan los Motores Discretos | -0.7% | América del Norte y Europa, emergente en Asia-Pacífico | Largo plazo (≥4 años) |

| Desafíos de Gestión Térmica en Diseños Compactos | -0.5% | Global, enfoque en electrónica de consumo y dispositivos portátiles | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Límites de Rendimiento Frente a Servomotores y Motores BLDC

La caída del par por encima de 1.500 rpm y las menores relaciones par-inercia limitan la adopción de motores paso a paso en aplicaciones de alta velocidad de selección y colocación, CNC y sistemas de transporte. Las pruebas comparativas del IEEE muestran que un motor paso a paso híbrido de 200 pasos pierde el 60% del par nominal a 2.000 rpm, mientras que un servomotor sin carcasa retiene el 90%. Aunque los ejes de motor paso a paso cuestan entre USD 150 y 300, los servomotores con precios de USD 400 a 800 reducen los tiempos de ciclo hasta un 60%, justificando la prima en equipos críticos para el rendimiento. La resonancia en el rango de 200-800 rpm introduce vibración adicional, lo que requiere soluciones de micropaso o amortiguación. En consecuencia, los motores paso a paso capturan menos del 15% del mercado de CNC multieje y siguen siendo marginales en las líneas de ensamblaje final automotriz.

Presión de Precios por Parte de Fabricantes Asiáticos de Bajo Costo

Changzhou Leili, MOONS' Electric y otros proveedores chinos cotizan motores híbridos NEMA 17 a un 30-40% por debajo de sus pares japoneses y europeos, aprovechando las líneas de bobinado automatizadas y los tamaños mínimos de pedido de 500 unidades. Los datos de importación sitúan las exportaciones de Leili a los Estados Unidos en cientos de envíos anuales, lo que revela una profunda penetración en las cadenas de suministro de fabricantes de equipos originales de primer nivel. Los titulares occidentales contrarrestan con catálogos más amplios y documentación de grado ISO 13485 o automotriz, aunque sacrifican margen bruto para seguir siendo competitivos. STMicroelectronics registró una caída interanual del 26,6% en los ingresos por controladores de motor en el tercer trimestre de 2024, vinculando la caída en parte al exceso de oferta de fábricas chinas. La compresión de márgenes persistirá en los tamaños de bastidor de productos básicos, especialmente en electrodomésticos de consumo e impresoras 3D de nivel básico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Motor: Repunte de la Eficiencia de la Reluctancia Variable

Los diseños híbridos representaron la mayor cuota del mercado de motores paso a paso en 2025, con un 49,78%, y son preferidos por ofrecer más de 2 N m de par de retención en bastidores NEMA 23 de uso generalizado. La demanda ahora pivota hacia las unidades de reluctancia variable, que se proyecta que avancen a una CAGR del 9,87% hasta 2031 porque reducen las pérdidas en el cobre entre un 20 y un 30% al eliminar los imanes permanentes, una ventaja en los actuadores de climatización y los grupos de instrumentos automotrices. Los modelos de imán permanente siguen siendo relevantes en los módulos de autoenfoque de cámaras y los periféricos de oficina donde el par máximo está por debajo de 0,5 N m y los ciclos de trabajo son intermitentes.

La miniaturización mantiene a los híbridos en el centro de atención a medida que MinebeaMitsumi comienza la producción en masa de motores de 3,3 mm que se adaptan a la háptica de relojes inteligentes y las articulaciones de los dedos de robots humanoides. Los fabricantes de reluctancia variable contrarrestan con un menor costo de lista de materiales, aliviando la presión de precios a medida que los precios del neodimio fluctúan. La eficiencia de la cadena de suministro también importa: el estampado automatizado de laminaciones y el bobinado han reducido los costos unitarios de los híbridos en un 40% desde 2015, mientras que el par por amperio ha aumentado entre un 15 y un 20%. El resultado es un campo competitivo equilibrado en el que la eficiencia energética, la volatilidad de las materias primas y la miniaturización de productos orientan cada uno las decisiones de diseño de los fabricantes de equipos originales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Técnica de Accionamiento: La Adopción del Bucle Cerrado se Acelera

Los sistemas de bucle abierto dominaron los despliegues en 2025, respaldados por listas de materiales por debajo de USD 120 y décadas de familiaridad con la base instalada. Las crecientes tarifas eléctricas y los objetivos de sostenibilidad corporativa ahora impulsan a los compradores hacia arquitecturas de bucle cerrado que reducen el consumo de energía en más del 40% al modular la corriente de fase basándose en la retroalimentación del encoder en tiempo real. Las previsiones muestran que los envíos de bucle cerrado se expanden a una CAGR del 9,61% hasta 2031, ayudados por las funciones de mantenimiento predictivo que transmiten datos de par y temperatura a los historiadores de planta.

Los proveedores de tecnología aceleran la transición. La familia αSTEP de Oriental Motor cierra el bucle a 4 kHz y elimina la necesidad de controladores de movimiento externos, reduciendo el cableado del armario en pórticos multieje. El modo de emulación de motor paso a paso Compax3 de Parker Hannifin permite a los integradores reemplazar ejes heredados sin reescribir los perfiles de movimiento, reduciendo el riesgo de modernización. Las temperaturas de bobinado más bajas, a menudo entre 15 y 20 °C más bajas que las de sus homólogos de bucle abierto, prolongan la vida útil de los rodamientos y permiten carcasas selladas en salas limpias o dispositivos médicos. En conjunto, el ahorro de energía, el cableado más sencillo y los intervalos de servicio más largos sustentan un cambio decisivo hacia sistemas de movimiento ricos en retroalimentación.

Por Aplicación: La Robótica Impulsa la Próxima Ola de Crecimiento

Los equipos industriales, desde los indexadores CNC hasta la maquinaria textil, representaron el 36,29% de los ingresos de 2025, pero ahora registran un crecimiento de un solo dígito a medida que la penetración de la automatización madura en las economías desarrolladas. La robótica y los cobots son el segmento de mayor crecimiento, con una previsión de crecimiento a una CAGR del 10,24%, impulsados por los 64.542 robots colaborativos enviados en 2024 que dependen del par de retención del motor paso a paso para el frenado pasivo en espacios de trabajo compartidos. Los dispositivos médicos y de laboratorio seleccionan motores paso a paso de bucle cerrado para dosificación submicrónica mientras cumplen las normas de compatibilidad electromagnética de la FDA alineadas con la IEC 60601-1-2.

En la impresión 3D de escritorio, los híbridos NEMA 17 siguen siendo dominantes porque los ecosistemas de firmware de código abierto simplifican el ajuste, aunque las impresoras profesionales están migrando a servomotores para velocidades >300 mm s⁻¹. Los grupos de instrumentos automotrices, las compuertas de climatización y los cabezales de panorámica e inclinación de cámaras completan usos estables pero de menor margen donde el bajo costo por eje es primordial. La oportunidad general del mercado se centra en cobots con cargas útiles inferiores a 10 kg, instrumentos quirúrgicos y pórticos de fabricación aditiva, donde la precisión, la seguridad y el empaquetado compacto se alinean perfectamente con las fortalezas del motor paso a paso.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: Las Herramientas de Semiconductores Lideran las Intenciones de Gasto

La fabricación y la automatización industrial representaron el 42,33% de la demanda de 2025, impulsadas por las actualizaciones de las líneas de envasado y el cambio de cilindros neumáticos a actuadores eléctricos. Se prevé que los clientes de semiconductores y electrónica crezcan más rápido a una CAGR del 10,68% a medida que las compras globales de equipos alcanzaron USD 109 mil millones en 2024, con el desembolso de USD 36,9 mil millones de China subrayando la urgencia de la capacidad doméstica de chips. Las empresas de salud y ciencias de la vida adoptan motores paso a paso de bucle cerrado para lograr un posicionamiento submicrónico al 40-60% del costo de un sistema de servomotor, reforzando los márgenes de los proveedores en mercados regulados.

Los programas automotrices se mantienen estables, absorbiendo millones de motores de bajo par para grupos de instrumentos y amortiguadores de climatización, aunque los accionamientos de asientos y techos solares de mayor potencia migran a corriente continua sin escobillas. Los nichos aeroespaciales y de defensa exigen unidades tolerantes a la radiación que cumplan con las normas MIL-STD-810 o ECSS, donde los precios premium compensan los pequeños volúmenes. Los electrodomésticos de consumo, los equipos de oficina y los dispositivos para el hogar inteligente completan el panorama, enfatizando precios ultrabajos que favorecen a los productores chinos verticalmente integrados. A medida que los ciclos de gasto de capital en semiconductores alcanzan su punto máximo, los fabricantes de electrónica superarán a los compradores de automatización de fábricas como el principal catalizador de la adquisición de motores paso a paso hasta 2031.

Análisis Geográfico

Asia-Pacífico representó el 48,91% de la cuota del mercado de motores paso a paso en 2025 y se proyecta que crezca a una CAGR del 10,29% hasta 2031. China lideró el gasto regional en equipos de semiconductores con USD 36,9 mil millones en 2024, lo que refleja su impulso por la autosuficiencia en fábricas de chips. Taiwán le siguió, impulsado por el programa plurianual de USD 65 mil millones de TSMC para añadir capacidad de envasado avanzado. Japón sigue siendo el centro de diseño, donde MinebeaMitsumi, Sanyo Denki y Oriental Motor generaron colectivamente ingresos por motores paso a paso superiores a JPY 500 mil millones (USD 3,4 mil millones) en el ejercicio fiscal 2025. El plan de Incentivos Vinculados a la Producción de India canaliza USD 26 mil millones hacia la electrónica y los productos farmacéuticos, abriendo nuevas oportunidades para los proveedores de control de movimiento.

América del Norte mantuvo una cuota porcentual de mediados de la adolescencia en 2025, anclada por la fábrica de Intel en Arizona de USD 20 mil millones que por sí sola requerirá miles de ejes de bucle cerrado. La fabricación concentrada de dispositivos médicos en Massachusetts y California favorece a los proveedores con certificación ISO 13485, impulsando los envíos premium de bucle cerrado. Los incentivos fiscales federales destinados a relocalizar el ensamblaje de electrónica están impulsando la demanda en las maquiladoras fronterizas de México y el Medio Oeste de los EE. UU. El impulso de automatización de Canadá en el procesamiento de alimentos y la minería completa el crecimiento regional.

Europa ostenta una cuota sólida impulsada por el sector de máquinas herramienta de Alemania y las directivas de eficiencia energética de la Unión Europea que aceleran las modernizaciones de bucle cerrado. La expansión de América del Sur se concentra en la cadena de suministro automotriz de Brasil y las actualizaciones de maquinaria agrícola de Argentina, ambas de las cuales favorecen los híbridos NEMA 23 optimizados en costo. Oriente Medio y África siguen siendo incipientes, aunque la automatización logística en los Emiratos Árabes Unidos y las iniciativas de fábricas inteligentes de Arabia Saudita crean puntos de entrada para los integradores de sistemas de movimiento. En las regiones emergentes, los objetivos voluntarios de eficiencia de nivel IE4, incluso para motores de menos de un kilovatio, alientan a los fabricantes de equipos originales a adoptar directamente diseños ricos en retroalimentación.

Panorama Competitivo

El sector de motores paso a paso sigue siendo moderadamente fragmentado: MinebeaMitsumi, Sanyo Denki y MOONS' Electric envían conjuntamente más de 10 millones de unidades híbridas al año, pero representan menos del 30% de los ingresos combinados, dejando amplio espacio para especialistas regionales y fabricantes por contrato. La integración vertical otorga a MinebeaMitsumi aislamiento de costos a través de rodamientos y circuitos integrados controladores propios, mientras que Oriental Motor compite con un catálogo de 50.000 referencias que permite la entrega en la misma semana de ejes, bridas y opciones de encoder personalizados.

Los productores chinos aprovechan las líneas de bobinado automatizadas y los pedidos mínimos de 500 unidades para cotizar entre un 30 y un 40% por debajo de las ofertas japonesas y europeas, remodelando los precios de los productos básicos para los motores NEMA 17 y NEMA 23. Los proveedores occidentales defienden su cuota con controladores actualizables por firmware, análisis de mantenimiento predictivo y documentación regulatoria para programas médicos o aeroespaciales. STMicroelectronics y Texas Instruments aceleran la tendencia al integrar bloques de detección de corriente y mitigación de interferencias electromagnéticas en controladores de un solo chip, reduciendo los componentes externos y el tiempo de diseño de circuitos.

Los movimientos estratégicos puntúan el panorama. La adquisición en 2024 por parte de Nidec del brazo de máquinas herramienta de Mitsubishi Heavy Industries asegura el conocimiento de laminación de rotores crítico para diseños de bajo rizado de par. El firmware de emulación de motor paso a paso Compax3 de Parker Hannifin permite a los fabricantes de equipos originales reemplazar ejes de bucle abierto sin reescribir los perfiles de movimiento, desbloqueando ingresos de modernización. Renesas incorporó la capacidad de actualización inalámbrica en su línea de microcontroladores RX, lo que permite a las flotas de impresoras 3D reajustar remotamente el micropaso y reducir las visitas de servicio. En conjunto, la presión de costos, las capas de servicios digitales y las adquisiciones selectivas definen un mercado intensamente competitivo pero rico en innovación.

Líderes de la Industria de Motores Paso a Paso

AMETEK Inc.

Anaheim Automation Inc.

Arcus Technology Inc.

ElectroCraft Inc.

Regal Rexnord Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Parker Hannifin presentó el accionamiento Compax3S de segunda generación, añadiendo un servidor OPC UA integrado que permite a los fabricantes de equipos originales transmitir datos de par, temperatura y energía desde ejes de motor paso a paso de bucle cerrado directamente a las plataformas MES de fábrica para análisis en tiempo real.

- Septiembre de 2025: MinebeaMitsumi completó una expansión de USD 210 millones de su planta de Hamamatsu y comenzó la producción en masa de motores paso a paso híbridos de 3,3 mm, aumentando la capacidad de producción anual en 120 millones de unidades para atender los programas emergentes de robots humanoides y dispositivos portátiles.

- Junio de 2025: MOONS' Electric lanzó el paquete de motor paso a paso de bucle cerrado iStep, un conjunto de motor y accionamiento actualizable por firmware con Wi-Fi integrado que permite el ajuste de micropaso inalámbrico y la telemetría de mantenimiento predictivo para impresoras 3D de escritorio y automatización de laboratorio.

- Marzo de 2025: Renesas Electronics lanzó el microcontrolador RX72M+ con arquitectura de doble núcleo, doble Gigabit Ethernet y un motor de movimiento por hardware que ofrece una resolución de 128 micropasos, dirigido a equipos de envasado de semiconductores multieje que exigen repetibilidad submicrónica.

Alcance del Informe Global del Mercado de Motores Paso a Paso

El Informe del Mercado de Motores Paso a Paso está Segmentado por Tipo de Motor (Híbrido, Imán Permanente, Reluctancia Variable), Técnica de Accionamiento (Bucle Abierto y Bucle Cerrado), Aplicación (Equipos Industriales, Robótica y Cobots, Dispositivos Médicos y de Laboratorio, Informática e Impresión 3D, Otras Aplicaciones), Industria de Usuario Final (Fabricación y Automatización Industrial, Salud y Ciencias de la Vida, Semiconductores y Electrónica, Automotriz, Aeroespacial y Defensa, Productos de Consumo, Otras Industrias de Usuario Final), y Geografía (América del Norte, América del Sur, Europa, Asia Pacífico, Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Híbrido |

| Imán Permanente |

| Reluctancia Variable |

| Bucle Abierto |

| Bucle Cerrado |

| Equipos Industriales |

| Robótica y Cobots |

| Dispositivos Médicos y de Laboratorio |

| Informática e Impresión 3D |

| Otras Aplicaciones |

| Fabricación y Automatización Industrial |

| Salud y Ciencias de la Vida |

| Semiconductores y Electrónica |

| Automotriz |

| Aeroespacial y Defensa |

| Productos de Consumo |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Tipo de Motor | Híbrido | ||

| Imán Permanente | |||

| Reluctancia Variable | |||

| Por Técnica de Accionamiento | Bucle Abierto | ||

| Bucle Cerrado | |||

| Por Aplicación | Equipos Industriales | ||

| Robótica y Cobots | |||

| Dispositivos Médicos y de Laboratorio | |||

| Informática e Impresión 3D | |||

| Otras Aplicaciones | |||

| Por Industria de Usuario Final | Fabricación y Automatización Industrial | ||

| Salud y Ciencias de la Vida | |||

| Semiconductores y Electrónica | |||

| Automotriz | |||

| Aeroespacial y Defensa | |||

| Productos de Consumo | |||

| Otras Industrias de Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de motores paso a paso en 2031?

Se prevé que alcance USD 33,92 mil millones en 2031, expandiéndose a una CAGR del 9,26% desde 2026.

¿Qué tipo de motor lidera actualmente en cuota de mercado?

Los motores paso a paso híbridos mantuvieron una cuota de mercado del 49,78% en 2025, beneficiándose de la alta densidad de par sin retroalimentación.

¿Por qué los sistemas de motor paso a paso de bucle cerrado están ganando adopción?

Reducen el consumo de energía en más del 40%, proporcionan detección de parada y suministran datos en tiempo real para el mantenimiento predictivo, impulsando una CAGR del 9,61% hasta 2031.

¿Qué región se espera que crezca más rápido?

Se prevé que Asia-Pacífico registre una CAGR del 10,29% hasta 2031, impulsada por las inversiones en equipos de semiconductores y la integración vertical.

¿Cómo se comparan los motores paso a paso con los servomotores en tareas de alta velocidad?

El par del motor paso a paso cae bruscamente por encima de 1.500 rpm, mientras que los servomotores mantienen hasta el 90% del par nominal a 2.000 rpm, lo que lleva a los servomotores a dominar las aplicaciones de alta velocidad de selección y colocación y CNC.

¿Qué tendencia estratégica define la competencia en este mercado?

La integración vertical y los controladores actualizables por firmware ayudan a los titulares a defender el margen frente a los fabricantes asiáticos de bajo costo que ofrecen precios entre un 30 y un 40% más bajos en bastidores estándar.

Última actualización de la página el: