Tamaño y Cuota del Mercado de Magnéticos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

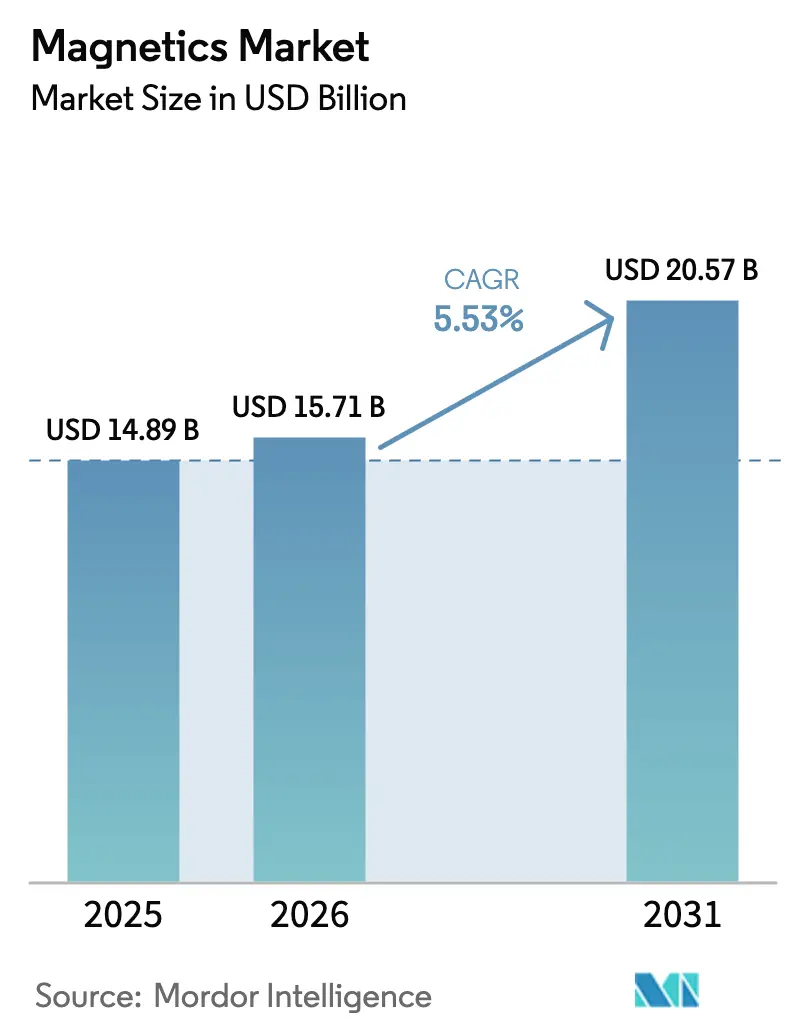

| Tamaño del Mercado (2026) | 15.71 Mil millones de dólares |

| Tamaño del Mercado (2031) | 20.57 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.53% CAGR |

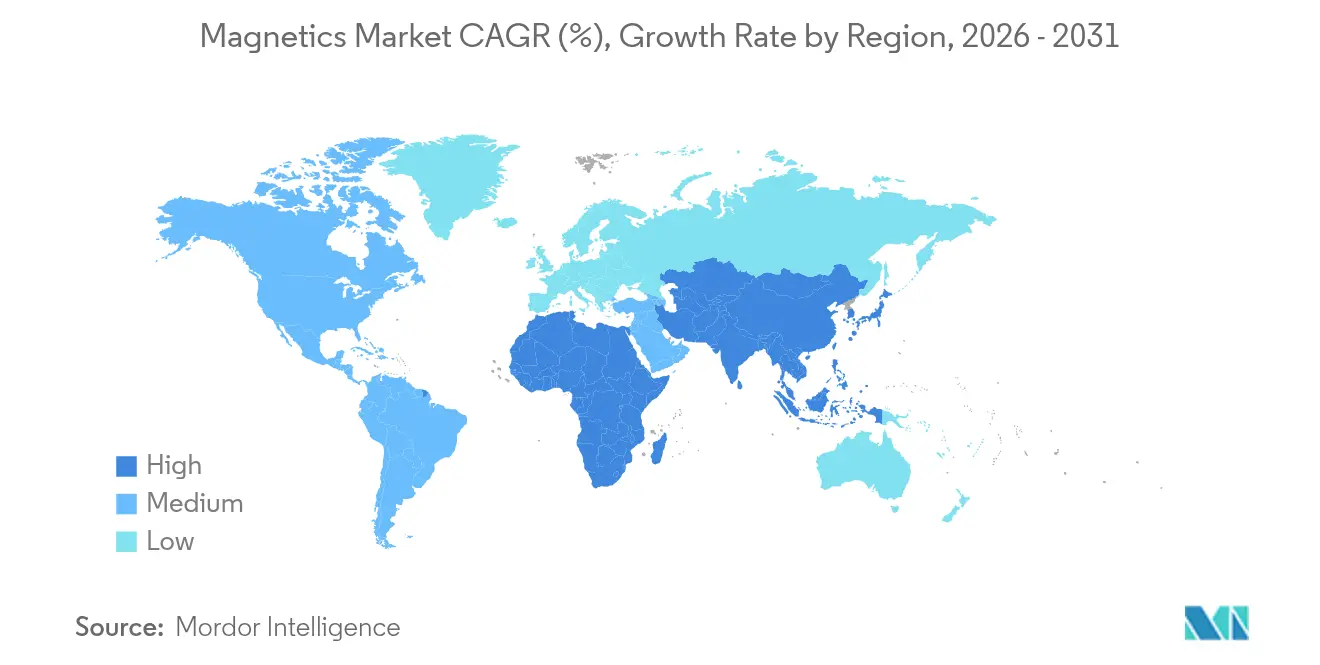

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Magnéticos por Mordor Intelligence

El tamaño del mercado de magnéticos en 2026 se estima en USD 15,71 mil millones, creciendo desde el valor de 2025 de USD 14,89 mil millones con proyecciones para 2031 que muestran USD 20,57 mil millones, creciendo a una CAGR del 5,53% durante el período 2026-2031. El crecimiento depende del cambio del silicio a la electrónica de potencia de banda ancha (SiC/GaN), que requiere componentes magnéticos que funcionen de manera eficiente por encima de 100 kHz mientras soportan temperaturas de unión superiores a 200 °C. Los inversores de tracción de vehículos eléctricos (VE), los inversores de energía renovable de media tensión y los módulos de alimentación de estaciones base 5G forman los núcleos de demanda principales. En conjunto, estas aplicaciones aceleran la adopción de aleaciones nanocristalinas y amorfas que ofrecen pérdidas de núcleo un 50-70% menores que las ferritas convencionales. Mientras tanto, las regulaciones de tierras raras de China en 2024 restringen el suministro aguas arriba y reorientan la inversión hacia diseños magnéticos libres de tierras raras.[1]Reuters Staff, "China emite regulaciones sobre tierras raras para proteger aún más el suministro interno," Reuters, reuters.com

Conclusiones Clave del Informe

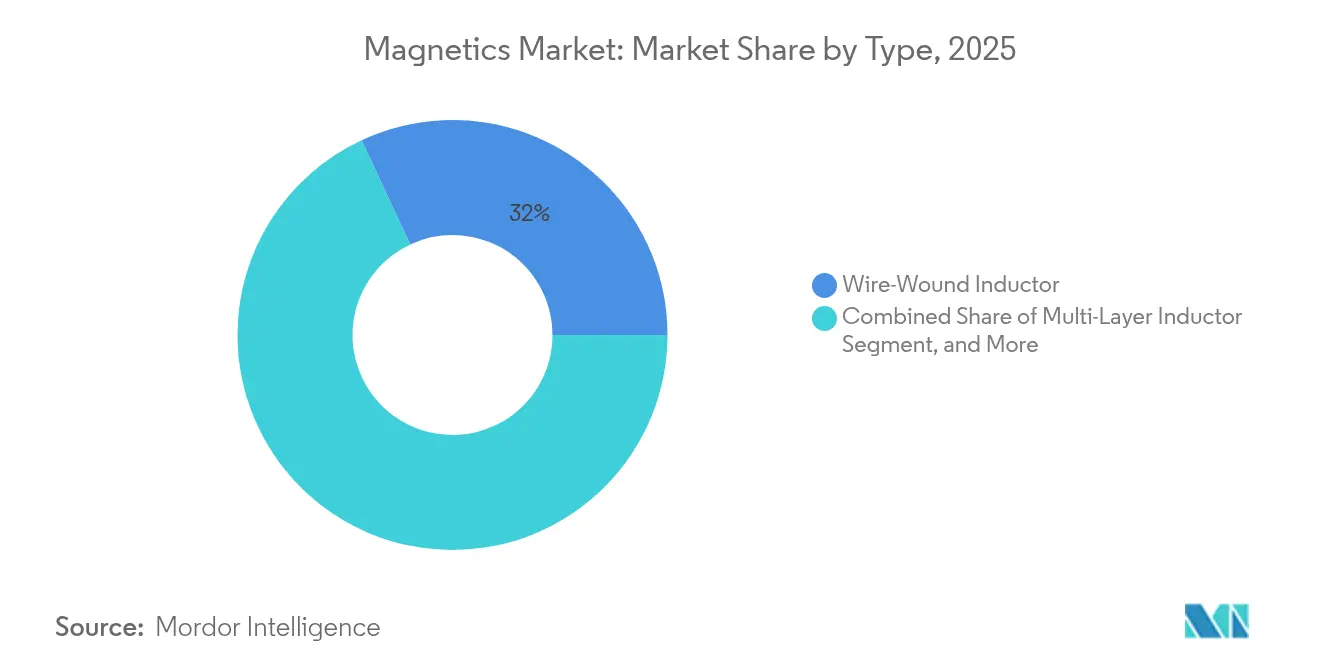

- Por tipo, los inductores bobinados lideraron la cuota del mercado de magnéticos con un 31,95% de los ingresos en 2025, mientras que se prevé que los inductores de película delgada se expandan a una CAGR del 5,88% hasta 2031.

- Por material de núcleo, las ferritas representaron el 46,05% del tamaño del mercado de magnéticos en 2025, mientras que las aleaciones nanocristalinas y amorfas avanzan a una CAGR del 7,1% hasta 2031.

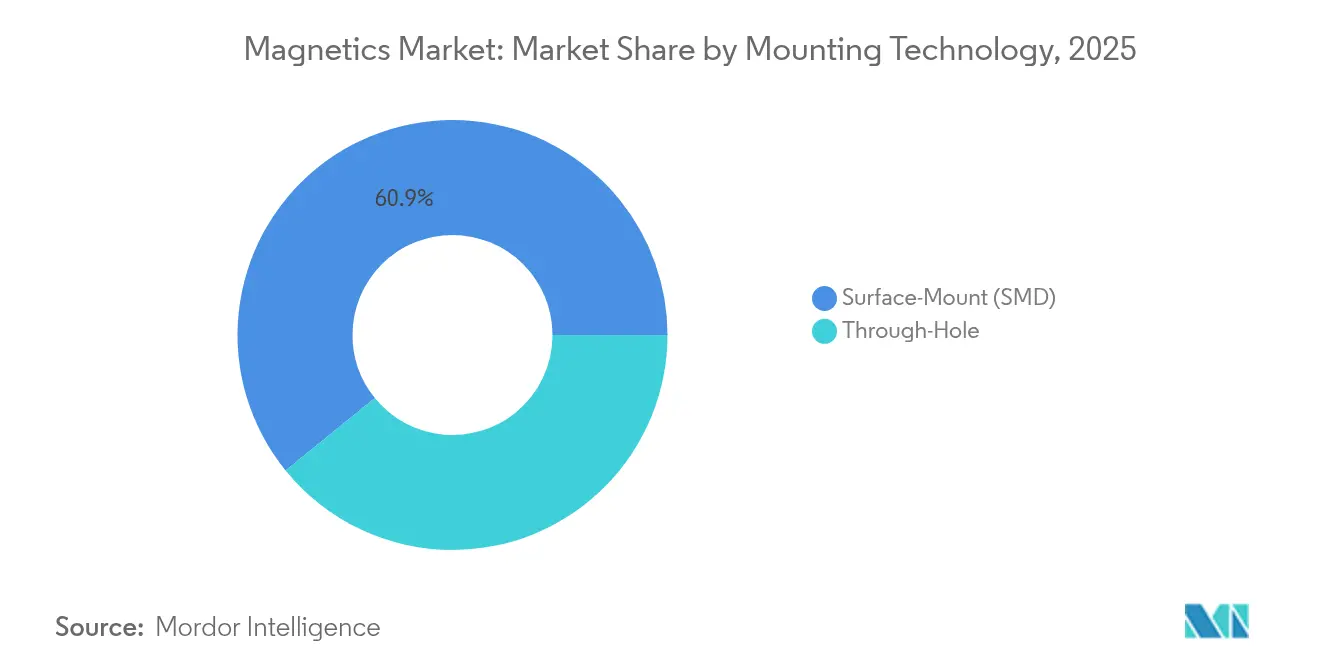

- Por tecnología de montaje, los dispositivos de montaje superficial (SMD) mantuvieron una cuota de ingresos del 60,85% en 2025; los productos de orificio pasante registran una CAGR del 5,62% debido a los usos de alta corriente en vehículos eléctricos.

- Por aplicación de usuario final, los VE/HEV representaron el 28,25% de la cuota del mercado de magnéticos en 2025; las aplicaciones de energía solar y eólica son las de mayor crecimiento con una CAGR del 7,74%.

- Por geografía, China representó el 40,35% de los ingresos globales en 2025, mientras que el Sudeste Asiático tiene previsto registrar una CAGR del 7,32% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Magnéticos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de la Electrónica de Potencia SiC/GaN que Requiere Magnéticos de Alta Frecuencia | +1.8% | Global, con concentración en América del Norte y la UE | Mediano plazo (2-4 años) |

| Adopción de Inversores de Tracción para VE que Impulsan Inductores de Alta Corriente | +2.1% | Global, liderado por China, la UE y América del Norte | Corto plazo (≤ 2 años) |

| Instalaciones de Inversores de Energía Renovable que Impulsan la Demanda de Núcleos de Ferrita | +1.4% | Global, con énfasis en APAC y Europa | Mediano plazo (2-4 años) |

| Densificación de Estaciones Base 5G que Requiere Bobinas de Choque RF y Filtros | +0.9% | Global, acelerado en APAC y América del Norte | Corto plazo (≤ 2 años) |

| Miniaturización en Dispositivos Ponibles que Impulsa los Inductores de Película Delgada | +0.6% | Global, concentrado en centros de electrónica de consumo | Largo plazo (≥ 4 años) |

| Incentivos de Localización de China para Núcleos de Ferrita y Nanocristalinos | +0.7% | China doméstico, con expansión al Sudeste Asiático | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge de la Electrónica de Potencia SiC/GaN que Requiere Magnéticos de Alta Frecuencia

Los ingresos de dispositivos de potencia SiC alcanzaron USD 1,8 mil millones en 2024 y están encaminados a superar USD 10 mil millones para 2030, con los canales automotrices absorbiendo el 70% de la demanda.[2]Staff Writer, "¿Cuál es el futuro del SiC en Europa?" Evertiq, evertiq.com Estos dispositivos conmutan 5-10 veces más rápido que el silicio, lo que obliga a los diseñadores a adoptar núcleos magnéticos que mantengan bajas pérdidas por encima de 100 kHz. Las aleaciones nanocristalinas y amorfas responden con pérdidas de núcleo un 50-70% menores frente a las ferritas, pero a un costo superior.[3]Shuai Zhang et al., "Materiales magnéticos blandos de bajas pérdidas y su aplicación en la conversión de potencia," Materials, mdpi.com Junto con temperaturas de unión de operación superiores a 200 °C, la brecha de rendimiento acelera la I+D hacia arquitecturas magnéticas de alta frecuencia y estables térmicamente.

Adopción de Inversores de Tracción para VE que Impulsan Inductores de Alta Corriente

Las plataformas VE de alto rendimiento que migran de baterías de 400 V a 800 V requieren inductores clasificados por encima de 160 A y aislamiento de 1.200 V. Las nuevas topologías de devanado dual reducen la resistencia en CC un 30% mientras mantienen la eficiencia bajo objetivos de densidad de potencia de 50 kW/L. Los diseños de inversores de tres niveles han reducido las pérdidas armónicas en un 75% y recortado el consumo de energía un 30% en pruebas de flotas.

Instalaciones de Inversores de Energía Renovable que Impulsan la Demanda de Núcleos de Ferrita

Los inversores de cadena fotovoltaica de media tensión que operan a 1.500 VAC reducen el uso de cobre y aluminio un 75% mientras incrementan la eficiencia de conversión. Tales diseños siguen dependiendo de grandes núcleos de ferrita que equilibran el coste y el rendimiento a frecuencia moderada. Los transformadores de aleación amorfa optimizan aún más la eficiencia bajo formas de onda fotovoltaicas ricas en armónicos, aunque el coste sigue siendo un obstáculo para la adopción.

Densificación de Estaciones Base 5G que Requiere Bobinas de Choque RF y Filtros

Las densas implementaciones de 5G necesitan magnéticos adaptados a bandas de ondas milimétricas, donde las películas delgadas de granate de itrio-hierro ofrecen una pérdida de inserción inferior a 5,1 dB. Las ferritas NiZn dopadas alcanzan factores de calidad superiores a 19 a 1 MHz para la medición de corriente, mientras que los nuevos filtros de modo común de grado automotriz mantienen una inductancia de 130 µH con un 30% menos de capacitancia para soportar la Ethernet 10BASE-T1S.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del Precio de Tierras Raras (NdFeB) que Afecta a los Inductores de Alto Rendimiento | -1.2% | Global, afectando particularmente a las aplicaciones de alto rendimiento | Corto plazo (≤ 2 años) |

| Límites más Estrictos de RoHS/REACH sobre Ferritas con Plomo | -0.8% | Europa y América del Norte, con expansión global | Mediano plazo (2-4 años) |

| Desafíos de Gestión Térmica en Magnéticos de Alta Corriente | -0.9% | Global, concentrado en automoción e industria | Corto plazo (≤ 2 años) |

| Integración de Pasivos (IPD) que Reduce los Zócalos de Inductores Discretos | -0.7% | Global, liderado por electrónica de consumo y móvil | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio de Tierras Raras (NdFeB) que Afecta a los Inductores de Alto Rendimiento

La demanda de imanes de neodimio podría triplicarse para 2035, mientras que la capacidad podría solo duplicarse, generando oscilaciones de precios sostenidas.[4]James Temple, "Cómo los nuevos imanes podrían acelerar la acción climática," MIT Technology Review, technologyreview.com Los controles de exportación de China añaden volatilidad a corto plazo, lo que obliga a los fabricantes de equipos originales a cubrirse mediante el reciclaje y aleaciones alternativas. Los imanes de nitruro de hierro y las formulaciones generadas por IA muestran potencial, pero necesitan validación de alta corriente.

Límites más Estrictos de RoHS/REACH sobre Ferritas con Plomo

La UE está revisando las exenciones de plomo para soldaduras de alto punto de fusión, creando prohibiciones progresivas hasta 2027 que presionan a los fabricantes de magnéticos para calificar ferritas sin plomo. Los filtros EMI sin plomo han superado la norma AEC-Q101, demostrando su viabilidad en contextos automotrices seleccionados. Sin embargo, las aplicaciones a alta temperatura por encima de 200 °C todavía dependen de composiciones con plomo, lo que genera costos de transición.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Dominio del Bobinado Enfrenta la Disrupción de la Película Delgada

Los inductores bobinados capturaron el 31,95% del mercado de magnéticos en 2025, manteniendo la primacía en conversores de VE de alta corriente, industriales y de energía renovable. Su geometría simple combina bajo coste y robustez térmica. Sin embargo, los inductores de película delgada están previstos para crecer un 5,88% anual, impulsados por la demanda de huellas diminutas en teléfonos inteligentes, dispositivos ponibles y front-ends de RF 5G. Los inductores cerámicos multicapa ocupan un nicho de gama media para diseños de corriente moderada con restricciones de tamaño, especialmente en ADAS automotriz y estaciones base de telecomunicaciones. Los filtros EMI y los transformadores de medición de corriente también aumentan con normas de compatibilidad electromagnética más exigentes, ayudados por novedosas estructuras de devanado dual que reducen la resistencia en CC sin aumentar el tamaño.

Las mejoras en la fabricación de película delgada, como las arquitecturas de enrollamiento 3D, ahora ofrecen densidades de inductancia 100 veces superiores a los equivalentes bobinados convencionales, reduciendo la brecha coste-rendimiento. A medida que la deposición avanzada alcance escala, la erosión de precios probablemente acelerará la adopción en dispositivos de consumo. En paralelo, los transformadores RF/de potencia optimizados para inversores SiC/GaN desplazan los objetivos de diseño hacia conmutación por encima de 100 kHz garantizando estabilidad térmica a condiciones de unión de 200 °C. Los transformadores de medición de corriente capaces de medir hasta 40 A a 1 MHz soportan protección en tiempo real en cargadores fotovoltaicos y de VE.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Material de Núcleo: El Liderazgo de la Ferrita Desafiado por Aleaciones Avanzadas

La ferrita representó el 46,05% de los ingresos del mercado de magnéticos en 2025, favorecida por su coste y rendimiento satisfactorio por debajo de 1 MHz. Las aleaciones nanocristalinas y amorfas, sin embargo, avanzan a una CAGR del 7,1%, impulsadas por conversores basados en SiC que demandan pérdidas mínimas en conmutación de 100 kHz-1 MHz. Los núcleos de hierro en polvo sirven a los inversores de tracción de VE de alto flujo y temperatura estable que experimentan más de 1.000 ciclos térmicos anuales. Las variantes de permalloy manejan sensores de precisión que requieren baja coercitividad y alta permeabilidad; los compuestos recubiertos de polímero suprimen aún más las corrientes de Foucault.

Los compuestos magnéticos blandos, con rutas de flujo isotrópicas y menos corrientes de Foucault, entran en consideración para motores de alta frecuencia y transformadores de distribución. Los compuestos avanzados Fe-Si ahora alcanzan permeabilidades superiores a 126 a 10 kHz manteniendo la resistencia mecánica. Los compuestos basados en vórtice mantienen estabilidad hasta 1 GHz, abriendo puertas para filtros de frecuencia ultraelevada.

Por Tecnología de Montaje: La Prevalencia del SMD Impulsa la Automatización

Los dispositivos de montaje superficial mantuvieron el 60,85% del mercado de magnéticos en 2025 debido a la compatibilidad con líneas de reflujo automatizadas y la reducción del espacio en las placas de circuito impreso. Los paquetes SMD avanzados incorporan disipadores de calor de cobre y vías térmicas, permitiendo disipación superior a 10 W en huellas inferiores a 10 mm² sin reducción de capacidad. Los magnéticos de orificio pasante persisten en cargadores de VE y accionamientos de motores, donde la robustez mecánica supera a la miniaturización, soportando una CAGR del 5,62% hasta 2031. Los enfoques híbridos combinan la eficiencia del SMD con el anclaje por pasadores de soldadura, permitiendo la colocación automatizada y alta tolerancia a las vibraciones.

La adopción del SMD crece rápidamente en equipos de telecomunicaciones de alta velocidad que se benefician de interconexiones más cortas y parásitos reducidos. Por el contrario, los inversores de tracción y los conversores ferroviarios siguen favoreciendo los inductores toroidales de orificio pasante para el acoplamiento de bus de 800 VCC. La industria de magnéticos está por tanto desarrollando nuevos conceptos de marco de plomo en paquete que ofrecen compatibilidad SMD pero soportan más de 1.000 ciclos térmicos a 125 °C de temperatura ambiente.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación de Usuario Final: El Liderazgo de los VE Acelera el Crecimiento Renovable

Las aplicaciones de VE/HEV capturaron el 28,25% de los ingresos del mercado de magnéticos en 2025, sustentadas por inversores de tracción, cargadores embarcados y conversores CC-CC. El sensor de temperatura del rotor de Continental reduce la tolerancia de 15 °C a 3 °C, permitiendo reducir la masa del imán sin pérdida de par. Los inversores de energía renovable representan la aplicación de más rápido crecimiento con una CAGR del 7,74%, impulsados por cadenas fotovoltaicas de media tensión y conversores de turbinas eólicas que necesitan grandes núcleos de ferrita y transformadores amorfos para entornos ricos en armónicos.

Los sistemas de motores industriales y SAI adoptan motores de reluctancia síncrona que cumplen la eficiencia IE4 sin imanes de tierras raras. La electrónica de consumo refuerza la demanda de inductores de película delgada, integrando bobinas de carga inalámbrica e inductores de PMIC por debajo de 1 mm². Los sectores médico, aeroespacial y de infraestructura de telecomunicaciones completan la demanda, imponiendo cada uno umbrales únicos de fiabilidad y cualificación que impulsan diseños magnéticos a medida.

Análisis Geográfico

Asia-Pacífico ancló el mercado de magnéticos con China generando por sí sola el 40,35% de los ingresos globales en 2025. Los límites gubernamentales a la minería de tierras raras y los nuevos mandatos de licencias de exportación orientan la captura de valor hacia los fabricantes domésticos, al tiempo que impulsan a los fabricantes de equipos originales extranjeros a localizar la producción. El Sudeste Asiático emerge como la subregión de más rápido crecimiento con una CAGR del 7,32%, impulsada por iniciativas de Tailandia, Vietnam y Malasia que atraen inversión extranjera directa para plantas de magnéticos orientadas a exportaciones de VE y energía renovable. Japón extiende su liderazgo en aleaciones de alta precisión, mientras que la empresa conjunta Premo-Delta en India añade capacidad de ferrita para la resiliencia del suministro regional.

América del Norte y Europa representaron aproximadamente el 34,78% de la demanda de 2025, ambas aprovechando los impulsos regulatorios hacia el transporte limpio y las actualizaciones de la red eléctrica. Los incentivos de la administración Biden para los VE y la fabricación avanzada impulsan el abastecimiento doméstico, evidenciado por una planta de reciclaje de imanes de USD 20 millones que comenzó su construcción en Nueva York. Europa endurece los marcos RoHS/REACH, impulsando la I+D en ferritas sin plomo y aumentando los suministros de imanes reciclados a través de iniciativas francesas como MagREEsource.

América del Sur, Oriente Medio y África en conjunto representaron menos del 14,87% de la cuota en 2025. Brasil lidera el consumo sudamericano a través de accionamientos industriales y proyectos fotovoltaicos emergentes. El Consejo de Cooperación del Golfo invierte en instalaciones solares de 1,5 kV que requieren grandes transformadores de ferrita, mientras que Sudáfrica actualiza la electrificación minera, aumentando la demanda de magnéticos robustos. A medida que las capacidades de ensamblaje local se expanden, el mercado de magnéticos puede ver emerger líneas de componentes regionales para mitigar los costos de flete y las fluctuaciones cambiarias.

Panorama Competitivo

El mercado de magnéticos sigue siendo moderadamente fragmentado, con los cinco principales proveedores manteniendo bien por debajo del 40% de los ingresos combinados. Los líderes establecidos —TDK Corp., Vishay Intertechnology, Würth Elektronik y Murata— anclan las carteras de alta fiabilidad y automoción. Su ventaja proviene de la ciencia de materiales propia, la integración vertical y los equipos globales de ingeniería de aplicaciones. Los competidores de nivel medio en China y el Sudeste Asiático reducen precios en inductores SMD de productos básicos y núcleos de ferrita, añadiendo capacidad a medida que las regulaciones de tierras raras favorecen a los productores domésticos.

Los temas estratégicos incluyen (1) innovación en materiales, como imanes de nitruro de hierro sin tierras raras y compuestos magnéticos blandos basados en vórtice; (2) sostenibilidad, destacada por la integración vertical de los flujos de reciclaje; y (3) soluciones de diseño para sistema, combinando magnéticos, condensadores y sustratos térmicos en módulos co-empaquetados. La consolidación gana ritmo: Permag fusionó tres jugadores de imanes chinos en junio de 2025 para aunar I+D y poder de compra. La adquisición de Enercon por parte de Bel Fuse por USD 400 millones amplía su unidad Signal Transformer, reflejando un apetito más amplio por la escala en nichos de magnéticos de potencia.

Los avances en el descubrimiento de materiales asistido por IA y los devanados de fabricación aditiva amplían las ventajas competitivas para los innovadores. Sin embargo, los ajustados ciclos de cualificación automotriz y los requisitos de trazabilidad de la cadena de suministro presentan barreras de entrada que continúan protegiendo a los actores establecidos en segmentos críticos para la seguridad.

Líderes de la Industria de Magnéticos

TDK Corporation

Yageo Corporation

Meritek Electronics Corporation

AVX Corporation (Kyocera Group)

Vishay Intertechnology

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Tres productores de imanes de tierras raras se fusionaron bajo el nombre Permag, formando una entidad más grande enfocada en la innovación de imanes permanentes.

- Junio de 2025: Premo y Delta crearon una empresa conjunta de ferrita blanda en India para ampliar el suministro asiático y reducir la exposición logística.

- Abril de 2025: Cyclic Materials invirtió más de USD 20 millones en su primera planta de reciclaje de imanes en Estados Unidos para aumentar la resiliencia del suministro.

- Abril de 2025: China comenzó los controles de licencias de exportación sobre elementos de tierras raras de mediana y alta densidad como el disprosio y el terbio.

- Enero de 2025: Arnold Magnetic Technologies inauguró una nueva instalación en Tailandia para atender la demanda regional.

Alcance del Informe Global del Mercado de Magnéticos

Los componentes magnéticos están ampliamente adoptados tanto en aplicaciones industriales avanzadas como en electrodomésticos comunes, desde refrigeradores y televisores hasta dispositivos de telecomunicaciones. Los magnéticos desempeñan un papel crucial en los automóviles, monitorizando el voltaje en las fuentes de alimentación para pantallas del tablero, iluminación interior y exterior, control climático y otros sistemas. Estos componentes se utilizan en teléfonos celulares, computadoras, sistemas de comunicación y otros productos electrónicos. Estos componentes ayudan a optimizar la eficiencia energética.

El mercado de magnéticos está segmentado por tipo (inductor bobinado, inductor multicapa, inductor de película delgada, núcleos de ferrita y componentes EMC, filtros EMI, transformadores RF/de potencia, medición de corriente y otros transformadores), aplicación de usuario final (fotovoltaica y eólica, VE/HEV, industrial [Motores/SAI], ferroviario/transporte, electrónica de consumo y otras aplicaciones de usuario final), geografía (China, Japón, Estados Unidos, Taiwán, Sudeste Asiático, Corea del Sur, Europa, Resto del Mundo). El informe ofrece previsiones y tamaño del mercado en valor (USD) para todos los segmentos anteriores.

| Inductor Bobinado |

| Inductor Multicapa |

| Inductor de Película Delgada |

| Núcleos de Ferrita y Componentes EMC |

| Filtros EMI |

| Transformadores RF/de Potencia |

| Transformadores de Medición de Corriente y Otros Transformadores |

| Ferrita |

| Hierro en Polvo |

| Nanocristalino/Amorfo |

| Permalloy y Otras Aleaciones |

| Montaje Superficial (SMD) |

| Orificio Pasante |

| Fotovoltaica y Eólica |

| VE/HEV |

| Industrial (Motores/SAI) |

| Ferroviario/Transporte |

| Electrónica de Consumo |

| Otras Aplicaciones de Usuario Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Países del Consejo de Cooperación del Golfo |

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo | Inductor Bobinado | ||

| Inductor Multicapa | |||

| Inductor de Película Delgada | |||

| Núcleos de Ferrita y Componentes EMC | |||

| Filtros EMI | |||

| Transformadores RF/de Potencia | |||

| Transformadores de Medición de Corriente y Otros Transformadores | |||

| Por Material de Núcleo | Ferrita | ||

| Hierro en Polvo | |||

| Nanocristalino/Amorfo | |||

| Permalloy y Otras Aleaciones | |||

| Por Tecnología de Montaje | Montaje Superficial (SMD) | ||

| Orificio Pasante | |||

| Por Aplicación de Usuario Final | Fotovoltaica y Eólica | ||

| VE/HEV | |||

| Industrial (Motores/SAI) | |||

| Ferroviario/Transporte | |||

| Electrónica de Consumo | |||

| Otras Aplicaciones de Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Países Nórdicos | |||

| Resto de Europa | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Países del Consejo de Cooperación del Golfo | |

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de magnéticos y el crecimiento esperado?

El tamaño del mercado de magnéticos es de USD 15,71 mil millones en 2026 y se proyecta que alcance USD 20,57 mil millones para 2031 a una CAGR del 5,53%.

¿Qué segmento de aplicación lidera la demanda?

Los inversores de tracción de VE/HEV lideran con una cuota del mercado de magnéticos del 28,25% en 2025, impulsados por arquitecturas de batería de 800 V que elevan las clasificaciones de corriente y voltaje.

¿Por qué están ganando tracción las aleaciones nanocristalinas y amorfas?

Ofrecen pérdidas de núcleo un 50-70% menores que las ferritas a ≥100 kHz, lo que las hace ideales para la electrónica de potencia SiC/GaN que domina los inversores de próxima generación.

¿Cómo influirán las políticas de tierras raras de China en el suministro?

Los límites anuales de minería y las licencias de exportación promulgadas en 2024-2025 restringen el suministro global, incentivando el reciclaje y los materiales magnéticos libres de tierras raras.

¿Qué tendencia tecnológica amenaza más a los inductores discretos en dispositivos móviles?

Los dispositivos pasivos integrados (IPD) pueden combinar inductores, condensadores y resistencias en un único sustrato, reduciendo el espacio en la placa hasta un 80% y reduciendo los zócalos discretos.

¿Qué región crecerá más rápido hasta 2031?

El Sudeste Asiático crecerá a una CAGR del 7,32% a medida que las empresas diversifiquen la producción fuera de China e inviertan en cadenas de suministro locales de VE y energía renovable.

Última actualización de la página el: