Taille et part du marché des pompes turbomoléculaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

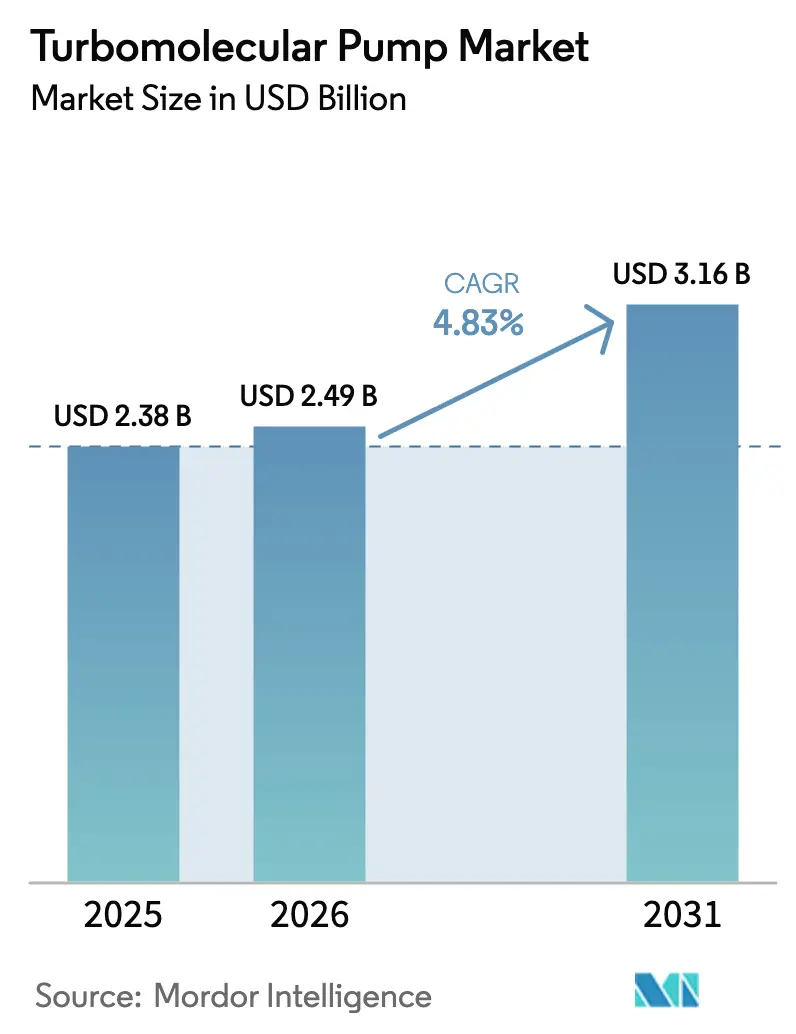

| Taille du Marché (2026) | 2.49 Milliards de dollars |

| Taille du Marché (2031) | 3.16 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.83% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pompes turbomoléculaires par Mordor Intelligence

La taille du marché des pompes turbomoléculaires était évaluée à 2,38 milliards USD en 2025 et devrait croître de 2,49 milliards USD en 2026 pour atteindre 3,16 milliards USD d'ici 2031, à un CAGR de 4,83 % durant la période de prévision (2026-2031). Les dépenses d'investissement robustes dans les usines de semi-conducteurs, conjuguées à une migration décisive vers les conceptions à lévitation magnétique (maglev), ancrent une dynamique de demande soutenue. Les utilisateurs finaux valorisent également les capacités de pompage croissantes — dépassant désormais 3 000 l/s — pour un débit de plaquettes plus élevé, une meilleure efficacité des couches minces et les tolérances de vide émergentes pour l'informatique quantique. Parallèlement, les mandats d'efficacité énergétique et les agendas de neutralité carbone poussent les fabricants à réduire la consommation électrique et à introduire des logiciels de maintenance prédictive qui maintiennent les pompes en service plus longtemps avec moins d'arrêts imprévus. Du côté de l'offre, le risque lié aux aimants en terres rares incite les entreprises à diversifier leurs sources d'approvisionnement en matériaux et à reconcevoir les rotors pour tolérer des mélanges d'aimants à plus faible teneur en dysprosium. Ces dynamiques convergentes soutiennent une trajectoire de croissance équilibrée pour le marché des pompes turbomoléculaires malgré les fluctuations cycliques des commandes d'équipements pour semi-conducteurs.

Principaux enseignements du rapport

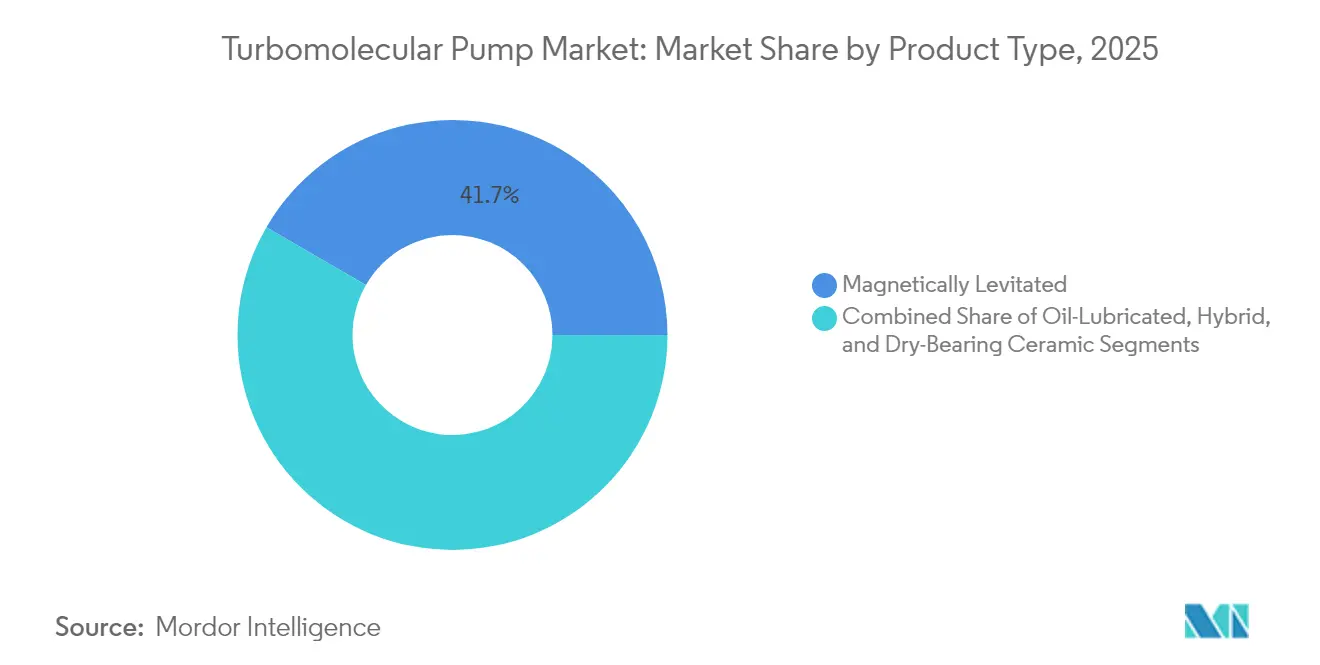

- Par type de produit, les conceptions à lévitation magnétique détenaient 41,65 % de la part de marché des pompes turbomoléculaires en 2025 et devraient se développer à un CAGR de 4,95 % jusqu'en 2031.

- Par conception des paliers, les paliers magnétiques contrôlaient 55,45 % de la part des revenus en 2025, tandis que les paliers hybrides devraient enregistrer le CAGR le plus élevé de 4,78 % jusqu'en 2031.

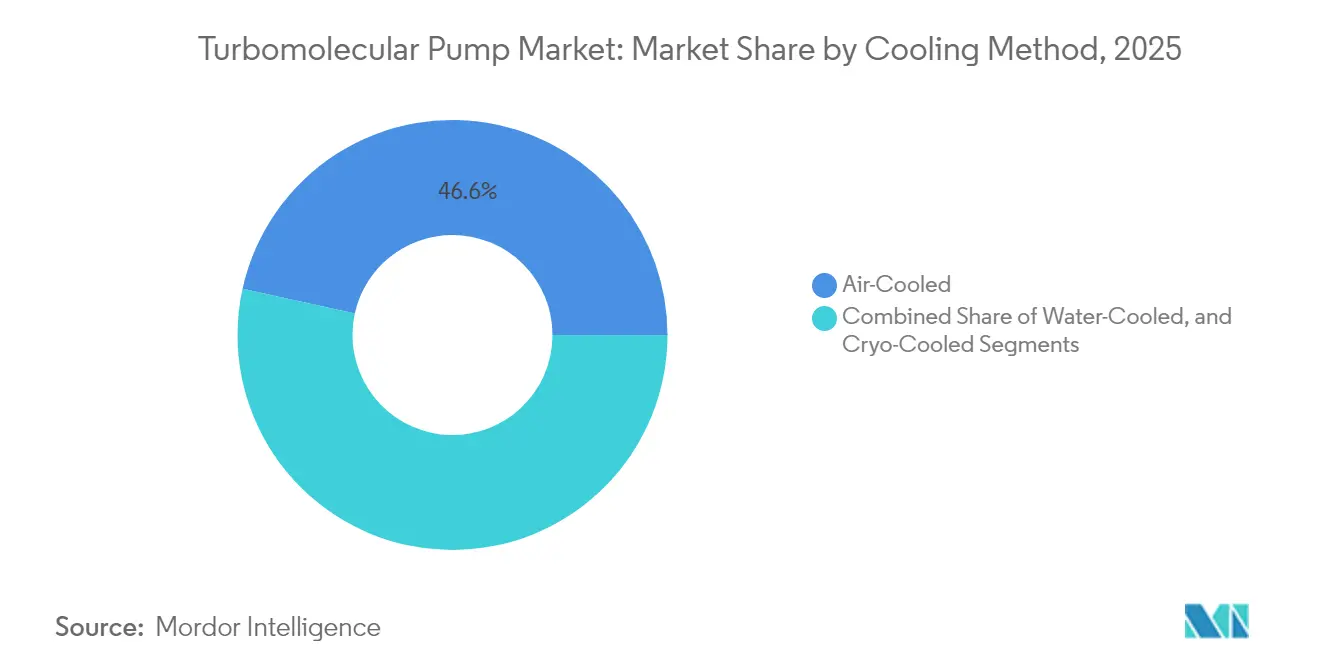

- Par méthode de refroidissement, les unités refroidies par air représentaient 46,55 % de la taille du marché des pompes turbomoléculaires en 2025 ; les modèles refroidis par eau croîtront à un CAGR de 4,75 % jusqu'en 2031.

- Par capacité de vitesse de pompage, les pompes de 1 000 à 3 000 l/s ont capturé 43,60 % de la taille du marché des pompes turbomoléculaires en 2025, mais la catégorie supérieure à 3 000 l/s devrait afficher le CAGR le plus rapide de 4,96 %.

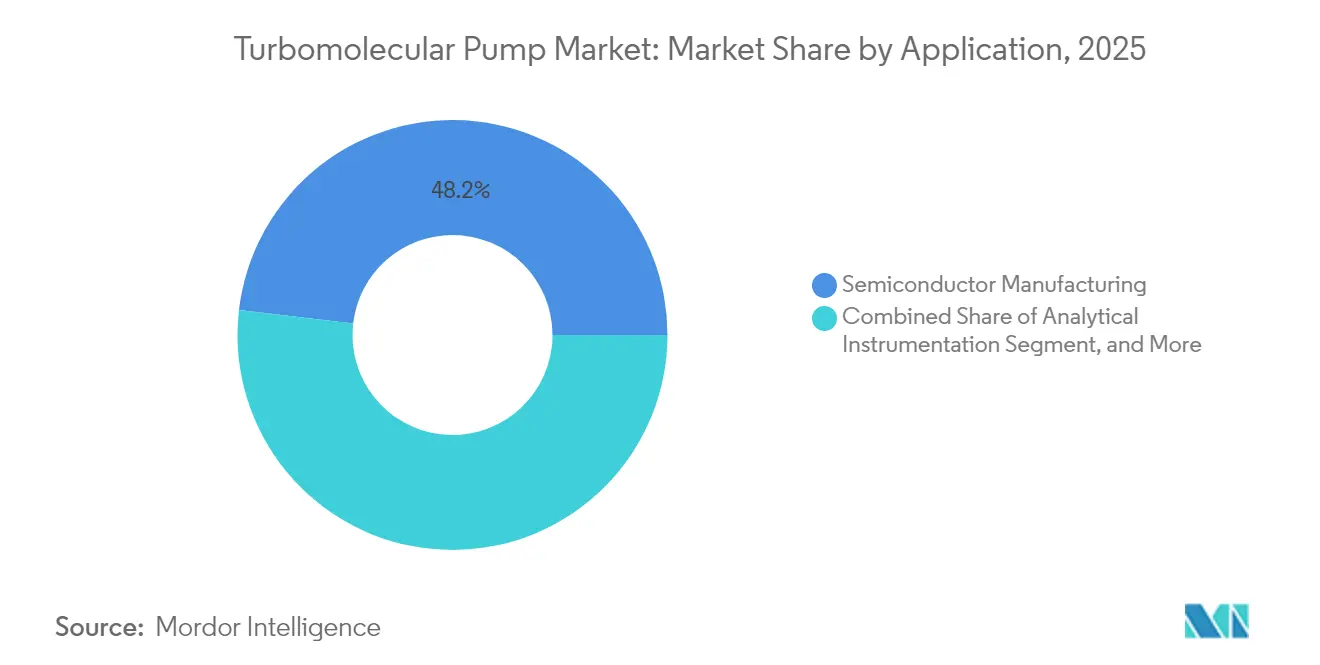

- Par application, la fabrication de semi-conducteurs était en tête avec 48,15 % de la part des revenus en 2025, tandis que les couches minces et le photovoltaïque progressent à un CAGR de 5,04 % jusqu'en 2031.

- Par secteur d'utilisation final, les entreprises d'électronique et de semi-conducteurs détenaient 50,40 % de la part de marché des pompes turbomoléculaires en 2025 ; les instituts de recherche devraient afficher un CAGR de 4,70 % jusqu'en 2031.

- Sur le plan régional, l'Asie-Pacifique dominait avec une part de 45,70 % du marché des pompes turbomoléculaires en 2025 et enregistre le CAGR le plus élevé de 5,03 % jusqu'en 2031.

- Edwards Vacuum, Pfeiffer Vacuum et Ebara Corporation détenaient conjointement environ 51,60 % des ventes mondiales en 2025, reflétant une concentration modérée au sein du marché des pompes turbomoléculaires.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des pompes turbomoléculaires

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Super-cycle des dépenses d'investissement dans les semi-conducteurs | 1.20% | Asie de l'Est, Amérique du Nord | Moyen terme (2 à 4 ans) |

| Expansion rapide de la R&D dans les laboratoires de spectrométrie de masse en sciences de la vie | 1.00% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Demande croissante des équipementiers en instrumentation analytique | 0.70% | Mondial | Long terme (≥ 4 ans) |

| Transition vers des conceptions à lévitation magnétique sans huile | 0.50% | Mondial | Long terme (≥ 4 ans) |

| Construction de chambres à vide pour l'informatique quantique | 0.40% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Fabrication de piles à combustible pour l'économie de l'hydrogène | 0.20% | Europe, Amérique du Nord, Asie de l'Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Super-cycle des dépenses d'investissement dans les semi-conducteurs

Les investissements massifs dans les usines de nouvelle génération pour les puces d'intelligence artificielle et automobiles renforcent le marché des pompes turbomoléculaires. Les principaux fabricants en Asie de l'Est et les nouvelles fonderies américaines issues de la législation continuent de demander des vitesses de pompage plus élevées et des pressions de base plus strictes pour gérer les étapes de dépôt inférieures à 5 nm. Cette construction distribuée répartit les flux de commandes sur plusieurs zones géographiques et niveaux de fournisseurs, protégeant les fournisseurs contre les ralentissements localisés.

Expansion de la spectrométrie de masse en sciences de la vie

L'accélération des pipelines pharmaceutiques et la recherche en protéomique ont accru la demande de pompes compactes à faibles vibrations qui préservent les lignes de base des spectromètres de masse. Shimadzu et Thermo Fisher équipent leurs instruments de pompes turbomoléculaires de classe 60 l/s à 200 l/s qui équilibrent le débit et les facteurs de forme de bureau.[1]Machiko Ishikawa, "Shimadzu Integrated Report 2024," shimadzu.com Les tendances à la miniaturisation élargissent la base installée adressable bien au-delà des laboratoires centraux.

Croissance des équipementiers en instrumentation analytique

Les fabricants de systèmes de microscopie électronique, d'analyse de surface et de diffraction des rayons X commandent des ensembles de pompes sur mesure qui s'intègrent dans des chambres étroites tout en maintenant des vitesses de pompage d'hydrogène élevées. Un segment de pompes dédié à la microscopie électronique seule devrait plus que doubler pour atteindre 275 millions USD d'ici 2033. Le marché des pompes turbomoléculaires bénéficie donc des cycles de co-développement avec les équipementiers qui garantissent des contrats d'approvisionnement à long terme.

Transition vers les conceptions à lévitation magnétique

Les conceptions maglev sans huile prolongent les intervalles de maintenance à 80 000 heures, éliminent le reflux d'hydrocarbures et réduisent les vibrations à des niveaux de l'ordre du picomètre. Le TURBOVAC MAG 3207 iS de Leybold et le nEXT3207M d'Edwards illustrent cette avancée, chacun offrant environ 3 000 l/s dans un format exempt de contamination. Les courbes d'adoption sont les plus prononcées dans les nœuds de lithographie avancée et les chambres d'informatique quantique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts de maintenance et d'exploitation élevés | -0.6% | Mondial | Court terme (≤ 2 ans) |

| Volatilité des dépenses en équipements pour semi-conducteurs | -0.4% | Asie de l'Est, Amérique du Nord | Moyen terme (2 à 4 ans) |

| Risque critique d'approvisionnement en aimants en terres rares | -0.3% | Mondial, chaînes d'approvisionnement dépendantes de la Chine | Moyen terme (2 à 4 ans) |

| Réglementations de neutralité carbone sur l'intensité énergétique des pompes | -0.2% | Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts de maintenance et d'exploitation élevés

Les pompes à paliers conventionnels nécessitent des vidanges et des remplacements d'huile fréquents, tandis que chaque installation turbomoléculaire exige une pompe de refoulement auxiliaire, doublant effectivement les dépenses d'investissement et de maintenance. Bien que des outils de surveillance basés sur l'intelligence artificielle comme xPump puissent réduire considérablement les temps d'arrêt non planifiés, les petits laboratoires de recherche considèrent ces compléments comme prohibitivement coûteux.[2]Robotics Tomorrow, "Système de surveillance des pompes et de maintenance prédictive basé sur l'IA/ML," roboticstomorrow.com

Volatilité des dépenses en équipements pour semi-conducteurs

Les réductions abruptes historiques des équipements d'usines compriment les commandes de pompes et allongent les cycles de fonds de roulement des fournisseurs. Atlas Copco a documenté une contraction précédente lorsque les dépenses d'investissement dans les écrans et les semi-conducteurs ont reculé, soulignant la sensibilité du secteur aux oscillations macroéconomiques.[3]Atlas Copco Group, "Rapport annuel 2024," atlascopcogroup.com Les fabricants se couvrent grâce aux revenus de services et à la diversification vers l'instrumentation analytique pour stabiliser les flux de trésorerie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la lévitation magnétique élève les standards

Les pompes maglev ont généré 41,65 % des revenus en 2025, soulignant la transition du marché des pompes turbomoléculaires en s'éloignant des modèles lubrifiés à l'huile. Le segment croîtra à un CAGR de 4,95 %, renforçant l'avantage en termes de taille du marché des pompes turbomoléculaires, car les usines et les équipements de revêtement de couches minces exigent une exploitation ultra-propre. La lévitation magnétique réduit également les coûts totaux du cycle de vie malgré des prix initiaux plus élevés. Les pompes lubrifiées à l'huile restent répandues là où la sensibilité aux coûts prime sur le risque de contamination, notamment dans les lignes de revêtement héritées.

Les avancées en dynamique des rotors, en puissance des aimants permanents et en électronique d'entraînement intégrée réduisent le risque de chute catastrophique du rotor tout en ramenant les vibrations en dessous de 0,1 m/s². Ce profil de fiabilité attire les équipementiers en informatique quantique qui ne peuvent tolérer aucune particule ni résidu d'hydrocarbure. D'ici 2031, les dispositifs maglev devraient dépasser 45,10 % de la part globale du marché des pompes turbomoléculaires, consolidant davantage leur leadership dans les installations de semi-conducteurs à haut rendement et de recherche.

Par conception des paliers : les paliers magnétiques garantissent la fiabilité

Les paliers magnétiques ont capturé 55,45 % des revenus de 2025 avec une perspective de CAGR de 4,65 %, reflétant la demande d'une exploitation sans contact qui élimine les débris d'usure. Les paliers à billes en céramique continuent de servir les procédés à gaz corrosifs car ils résistent mieux à l'exposition aux halogènes. Les variantes hybrides — combinant des paliers de contact en céramique à basse vitesse avec une stabilisation magnétique à haute vitesse — répondent aux budgets intermédiaires recherchant une durée de vie plus longue sans le coût total d'une solution maglev.

La taille du marché des pompes turbomoléculaires pour les pompes à paliers magnétiques est prête à se développer à mesure que les usines augmentent le nombre d'outils par salle blanche et prolongent les fenêtres de maintenance préventive. Les données de terrain rapportent un temps moyen entre les interventions de maintenance supérieur à huit ans, s'alignant sur les intervalles de production des usines et minimisant les arrêts de production.

Par méthode de refroidissement : l'efficacité du refroidissement par air élargit les cas d'utilisation

Les unités refroidies par air représentaient 46,55 % des ventes en 2025 et correspondront à un CAGR de 4,72 % jusqu'en 2031. L'installation simplifiée — sans circuit d'eau — rend le refroidissement par air attrayant pour les rénovations, les appareils analytiques mobiles et les universités. La géométrie améliorée des ailettes et les ventilateurs radiaux à débit plus élevé permettent désormais des tâches de pompage autrefois réservées aux installations refroidies par eau, élargissant l'enveloppe d'applicabilité du marché des pompes turbomoléculaires.

Les unités refroidies par eau restent essentielles dans les ensembles d'outils à haute densité où la charge thermique ambiante sollicite déjà les limites de la climatisation. Le refroidissement assisté par cryo est réservé aux expériences de physique en ultra-haut vide, représentant une faible part mais commandant des prix premium.

Par capacité de vitesse de pompage : le segment supérieur à 3 000 l/s prend de l'élan

Les outils traitant des plaquettes de 200 mm à 300 mm, les revêtements OLED et les lignes de pulvérisation cathodique demandent de plus en plus des pompes supérieures à 3 000 l/s. Ce niveau de capacité, bien que plus modeste aujourd'hui, croîtra à un CAGR de 4,96 %, dépassant les segments intermédiaires. Des fabricants tels qu'Edwards et Leybold ont lancé des modèles maglev compacts de classe 3 200 l/s qui s'intègrent dans les empreintes d'outils existantes, soutenant la migration vers le haut dans le marché des pompes turbomoléculaires.

À l'inverse, le créneau des micro-pompes inférieures à 300 l/s se développe dans les appareils de spectrométrie de masse pour les soins de proximité et les analyseurs de gaz résiduels portables. Le Pfeiffer 10 Neo en est un exemple, illustrant la bifurcation du marché en classes de pompes très grandes et très petites qui élargissent toutes deux le chiffre d'affaires total adressable.

Par application : l'essor des couches minces propulse la diversification

Les lignes de semi-conducteurs ont consommé 48,15 % des revenus en 2025, mais les lignes de couches minces et de photovoltaïque progressent rapidement avec un CAGR de 5,04 % à mesure que les fabricants solaires déploient des cellules tandem en pérovskite et des couches d'oxyde métallique TFT à faible défaut. Le marché des pompes turbomoléculaires en bénéficie car chaque banc de réacteurs à couches minces exige des spécifications de pureté du vide identiques à celles des outils pour semi-conducteurs.

Les microscopes électroniques, les profileurs de surface et les diffractomètres à rayons X constituent ensemble un solide groupe de demande secondaire. La recherche et le développement, la simulation aérospatiale et l'imagerie médicale maintiennent collectivement des contributions à deux chiffres aux revenus, stabilisant le marché des pompes turbomoléculaires contre la cyclicité des semi-conducteurs.

Par secteur d'utilisation final : les fabricants d'électronique restent l'ancre

Les acteurs de l'électronique et des semi-conducteurs détenaient 50,40 % des dépenses de 2025. Les réductions agressives des nœuds continuent d'accroître les exigences en matière de vide, garantissant que le marché des pompes turbomoléculaires conserve cet ensemble de clients ancres. Les instituts de recherche suivent — portés par des projets tels que la Source européenne de spallation et les laboratoires d'informatique quantique américains — adoptant des pompes plus grandes avec des caractéristiques de débit d'hydrogène spécialisées.

Les entreprises de revêtements industriels ajoutent un volume de service après-vente prévisible car les pompes dans les chambres de revêtement optique accumulent des couches de contaminants plus rapidement, raccourcissant les cycles de nettoyage et catalysant les ventes de consommables.

Analyse géographique

La part de 45,70 % de l'Asie-Pacifique en 2025 est directement liée à sa capacité prééminente en semi-conducteurs et à ses exportations croissantes de panneaux solaires. Les CAGR régionaux de 5,03 % maintiendront la domination, aidés par les subventions continues pour la souveraineté des puces en Chine continentale et les expansions d'usines au Japon, en Corée du Sud et à Taïwan. La pénétration des pompes maglev dépasse ici 50 % des nouvelles installations d'outils, reflétant la préférence des clients pour les chambres exemptes de contamination.

L'Europe se classe deuxième, façonnée par sa profonde infrastructure de recherche et ses investissements rapides dans l'informatique quantique. Les directives européennes sur l'efficacité énergétique incitent les équipementiers de pompes à lancer des variateurs à plus faible puissance et des modes veille intelligents pour remporter les appels d'offres du secteur public. L'Allemagne accueille plusieurs grandes lignes de revêtement optique, tandis que la France et la Suède canalisent des financements vers des projets de fusion et d'accélérateurs de particules qui spécifient des pompes à ultra-haut vide.

L'Amérique du Nord suit de près, bénéficiant de la construction issue de la loi CHIPS et d'un cluster florissant en sciences de la vie. Les fabricants d'instruments analytiques aux États-Unis intègrent des pompes de plus en plus compactes, renforçant l'approvisionnement en composants domestiques. Les installations de simulation spatiale du Canada, notamment les chambres thermo-vide pour les tests de satellites, ajoutent une demande de niche pour des pompes supérieures à 3 000 l/s avec des accessoires de piégeage cryogénique.

Paysage concurrentiel

La concentration du marché est modérée : les trois principaux fournisseurs — Edwards Vacuum, Pfeiffer Vacuum et Ebara Corporation — contrôlaient collectivement environ 52 % des revenus de 2024. Ils s'appuient sur de larges portefeuilles de produits, des réseaux de services mondiaux et des voies de mise à niveau cohérentes qui fidélisent les clients sur plusieurs cycles de vie d'outils. Des spécialistes de niveau intermédiaire tels qu'Agilent et Shimadzu se concentrent sur les niches de l'instrumentation analytique, offrant une concurrence compensatrice.

Les stratégies d'entreprise s'articulent autour des avancées en efficacité énergétique, de la surveillance connectée intelligente et de la personnalisation spécifique aux applications. La mise à niveau de la série nEXT d'Edwards ajoute des diagnostics basés sur le cloud, tandis que Pfeiffer utilise l'informatique en périphérie pour l'analyse des vibrations. Les partenariats avec les équipementiers d'usines offrent des gains de conception en phase précoce, intégrant effectivement les modèles de pompes dans les nouveaux modules de processus. Les préoccupations concernant l'approvisionnement en terres rares ont également stimulé des alliances verticales avec des fournisseurs d'aimants et des entreprises de recyclage pour sécuriser les stocks de NdFeB.

Des espaces blancs émergent dans la fabrication de piles à combustible pour l'hydrogène et les projets pilotes d'énergie de fusion. Les fournisseurs conçoivent des pompes qui tolèrent les gaz humides et corrosifs ainsi que les cycles de fonctionnement pulsé. Ceux qui pivotent le plus rapidement vers ces adjacences renforceront leur résilience face aux ralentissements des semi-conducteurs et captureront des parts de marché incrémentales des pompes turbomoléculaires.

Leaders du secteur des pompes turbomoléculaires

Edwards Vacuum

Ebara Corporation

Pfeiffer Vacuum GmbH

Leybold GmbH

Agilent Technologies

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : Leybold a lancé les modèles TURBOVAC MAG 2807 iS et 3207 iS avec des rotors maglev et des vitesses de 3 000 l/s pour les environnements de revêtement industriel et de recherche exempts de contamination.

- Février 2025 : Edwards Vacuum a dévoilé les modèles nEXT2807M et nEXT3207M, offrant un fonctionnement sans maintenance jusqu'à 80 000 heures et un pompage de 3 200 l/s, visant à réduire la consommation d'énergie dans les outils d'usines.

- Février 2025 : xPump, une plateforme de maintenance prédictive basée sur l'intelligence artificielle, a été déployée sur des pompes turbomoléculaires avec des étages de refoulement EPX intégrés, aidant les usines à éviter les temps d'arrêt non planifiés.

- Août 2024 : Pfeiffer Vacuum a introduit le HIPACE 10 Neo, la plus petite turbopompe haute puissance pour l'instrumentation portable.

Portée du rapport mondial sur le marché des pompes turbomoléculaires

Les pompes turbomoléculaires constituent un choix important pour atteindre des pressions de vide élevées. Conviviales et nécessitant moins de maintenance que les pompes à diffusion, ces pompes offrent plusieurs avantages. Leur taille compacte élimine le besoin de refroidissement par eau et atteint rapidement le niveau de vide souhaité. De plus, elles garantissent un niveau élevé de pureté. Capables de fonctionner dans des plages de vide grossier, de haut vide et d'ultra-haut vide (UHV), les pompes turbomoléculaires maintiennent une vitesse de pompage constante allant jusqu'à 4 000 litres par seconde.

L'étude suit les revenus accumulés grâce à la vente de types de pompes turbomoléculaires par divers acteurs à l'échelle mondiale. L'étude suit également les principaux paramètres du marché, les facteurs de croissance sous-jacents et les principaux fournisseurs opérant dans le secteur, ce qui soutient les estimations du marché et les taux de croissance sur la période de prévision. L'étude analyse en outre l'impact global des effets post-COVID-19 et d'autres facteurs macroéconomiques sur le marché. La portée du rapport englobe le dimensionnement du marché et les prévisions pour les différents segments du marché.

Le marché des pompes turbomoléculaires est segmenté par type de produit (lubrifiées à l'huile, pompes turbomoléculaires hybrides, à lévitation magnétique et pompes turbomoléculaires refroidies par air), application (instrumentation analytique, traitement industriel sous vide, recherche et développement, fabrication de semi-conducteurs et autres) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine et Moyen-Orient et Afrique). Les tailles et prévisions du marché sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Lubrifié à l'huile |

| Hybride |

| À lévitation magnétique |

| À paliers secs en céramique |

| Palier magnétique |

| Palier à billes en céramique |

| Palier hybride |

| Refroidissement par air |

| Refroidissement par eau |

| Cryo-refroidissement |

| Moins de 300 l/s |

| 300 à 1 000 l/s |

| 1 000 à 3 000 l/s |

| Supérieure à 3 000 l/s |

| Instrumentation analytique |

| Fabrication de semi-conducteurs |

| Traitement industriel sous vide |

| Couches minces et photovoltaïque |

| Recherche et développement |

| Simulation aérospatiale et spatiale |

| Médical et sciences de la vie |

| Autres |

| Électronique et semi-conducteurs |

| Instituts de recherche et milieu académique |

| Fabrication industrielle |

| Énergie et environnement |

| Aérospatiale et défense |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Turquie |

| Arabie saoudite | |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Kenya | |

| Reste de l'Afrique |

| Par type de produit | Lubrifié à l'huile | |

| Hybride | ||

| À lévitation magnétique | ||

| À paliers secs en céramique | ||

| Par conception des paliers | Palier magnétique | |

| Palier à billes en céramique | ||

| Palier hybride | ||

| Par méthode de refroidissement | Refroidissement par air | |

| Refroidissement par eau | ||

| Cryo-refroidissement | ||

| Par capacité de vitesse de pompage | Moins de 300 l/s | |

| 300 à 1 000 l/s | ||

| 1 000 à 3 000 l/s | ||

| Supérieure à 3 000 l/s | ||

| Par application | Instrumentation analytique | |

| Fabrication de semi-conducteurs | ||

| Traitement industriel sous vide | ||

| Couches minces et photovoltaïque | ||

| Recherche et développement | ||

| Simulation aérospatiale et spatiale | ||

| Médical et sciences de la vie | ||

| Autres | ||

| Par secteur d'utilisation final | Électronique et semi-conducteurs | |

| Instituts de recherche et milieu académique | ||

| Fabrication industrielle | ||

| Énergie et environnement | ||

| Aérospatiale et défense | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Turquie | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Kenya | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille projetée du marché des pompes turbomoléculaires d'ici 2031 ?

Le marché des pompes turbomoléculaires devrait atteindre 3,16 milliards USD d'ici 2031, avec un CAGR de 4,83 % durant la période de prévision (2026-2031) par rapport à son niveau de 2,38 milliards USD en 2025.

Quelle région connaîtra la croissance la plus rapide sur le marché des pompes turbomoléculaires ?

L'Asie-Pacifique affichera le CAGR le plus élevé de 5,03 %, portée par l'expansion des capacités en semi-conducteurs et en photovoltaïque en Chine, au Japon, en Corée du Sud et à Taïwan.

Pourquoi les pompes turbomoléculaires à lévitation magnétique gagnent-elles des parts de marché ?

Les pompes maglev éliminent la contamination par les hydrocarbures et prolongent les intervalles de maintenance à environ 80 000 heures tout en permettant des vitesses plus élevées, ce qui les rend idéales pour la lithographie avancée, l'informatique quantique et les procédés de couches minces de précision.

Comment les coûts de maintenance affectent-ils l'adoption des pompes turbomoléculaires ?

Les dépenses de maintenance et d'exploitation élevées, notamment la nécessité de pompes de refoulement et de services spécialisés, limitent l'adoption dans les laboratoires sensibles aux prix, réduisant le CAGR à court terme du marché d'environ 0,6 point de pourcentage.

Quel segment d'application se développe le plus rapidement ?

La fabrication de couches minces et de photovoltaïque est l'application à la croissance la plus rapide, progressant à un CAGR de 5,04 % jusqu'en 2031 à mesure que les investissements solaires mondiaux s'accélèrent et que la production de cellules tandem en pérovskite s'intensifie.

Qui sont les principaux fournisseurs de pompes turbomoléculaires ?

Edwards Vacuum, Pfeiffer Vacuum et Ebara Corporation dominent le secteur, détenant collectivement environ 51,60 % des revenus de 2025 et mettant l'accent sur des portefeuilles de pompes écoénergétiques, maglev et connectées intelligentes.

Dernière mise à jour de la page le: