Tamaño y participación del mercado de turboexpansores

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

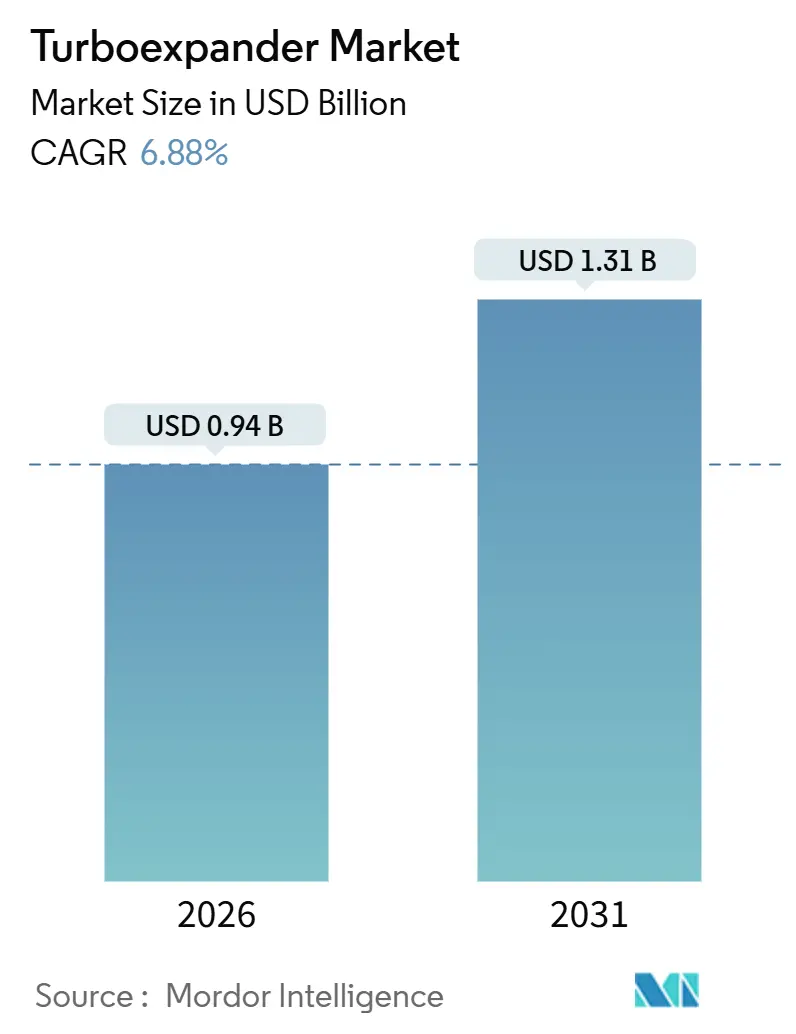

| Tamaño del Mercado (2026) | 0.94 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.31 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.88% CAGR |

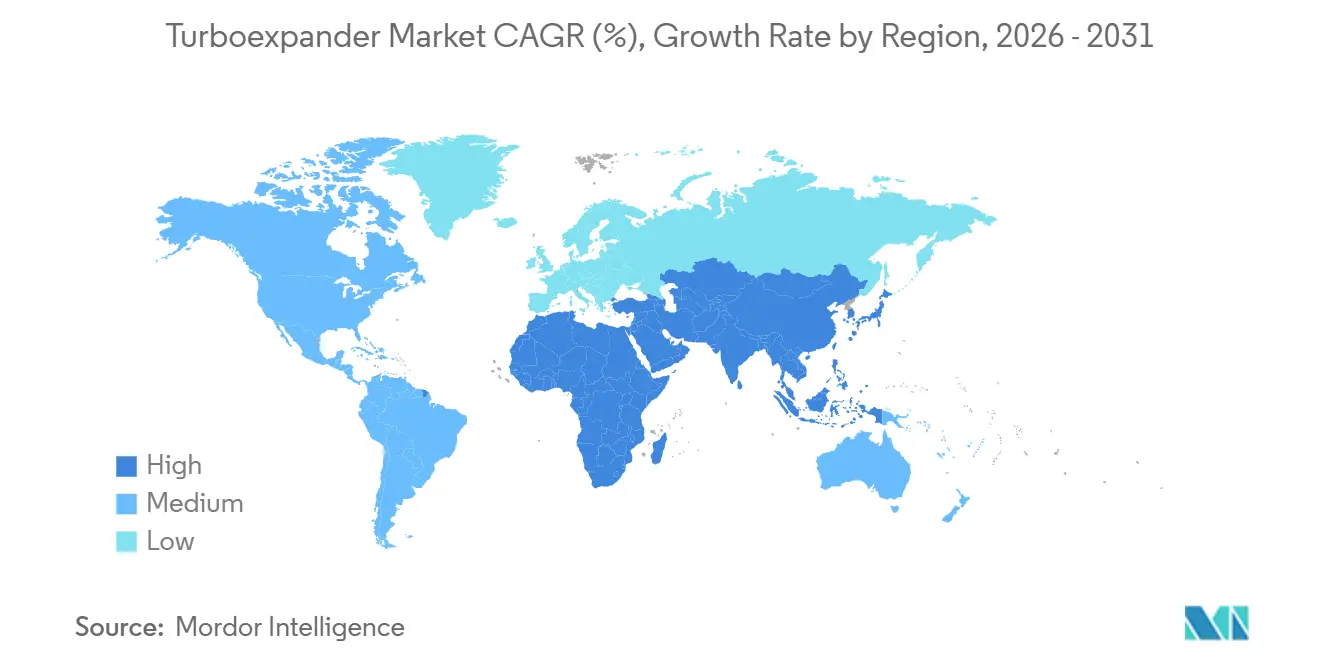

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

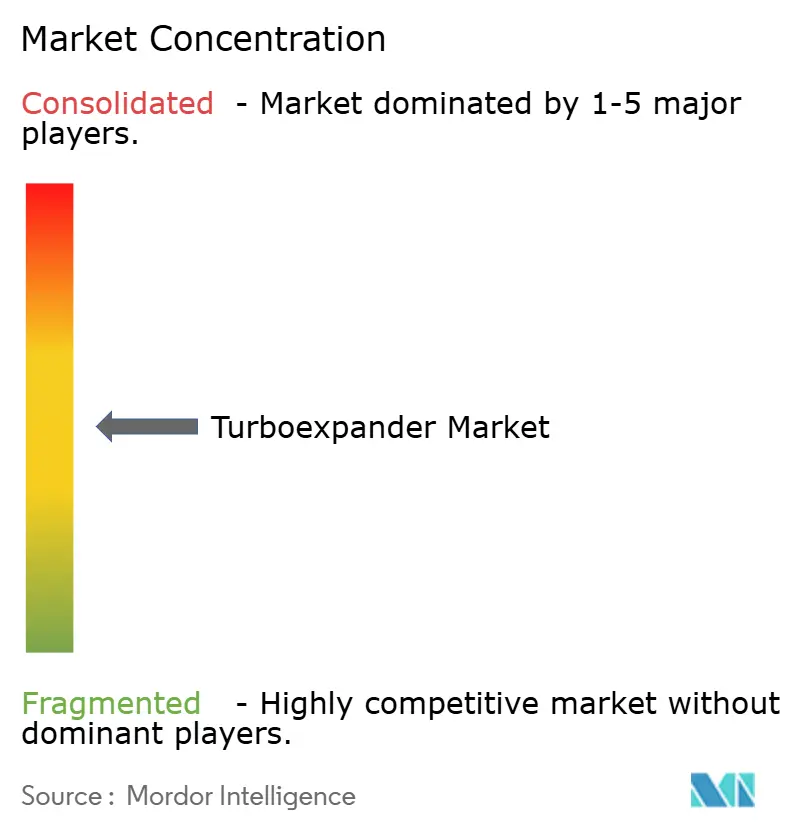

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de turboexpansores por Mordor Intelligence

El tamaño del mercado de turboexpansores se estima en USD 0,94 mil millones en 2026 y se espera que alcance USD 1,31 mil millones en 2031, a una CAGR del 6,88% durante el período de pronóstico (2026-2031).

La expansión de la infraestructura de gas natural licuado (GNL), el creciente número de construcciones de unidades de separación de aire (ASU, por sus siglas en inglés) y las modernizaciones de recuperación de energía por reducción de presión refuerzan conjuntamente las perspectivas de demanda a largo plazo. Los proyectos de GNL programados entre 2026 y 2030 añadirán por sí solos casi 300 mil millones de m³ por año de capacidad de exportación, consolidando los pedidos de equipos a largo plazo. Aguas abajo, los operadores de gasoductos en América del Norte y Europa están monetizando los diferenciales de presión no utilizados, combinando turboexpansores con generadores para reducir la energía adquirida y la intensidad de carbono. La consolidación estratégica se acelera, como se observa en la adquisición de Chart Industries por parte de Baker Hughes por USD 13,6 mil millones, ya que los clientes prefieren cada vez más los paquetes integrados de compresor-expansor que acortan los ciclos de puesta en marcha.

Conclusiones clave del informe

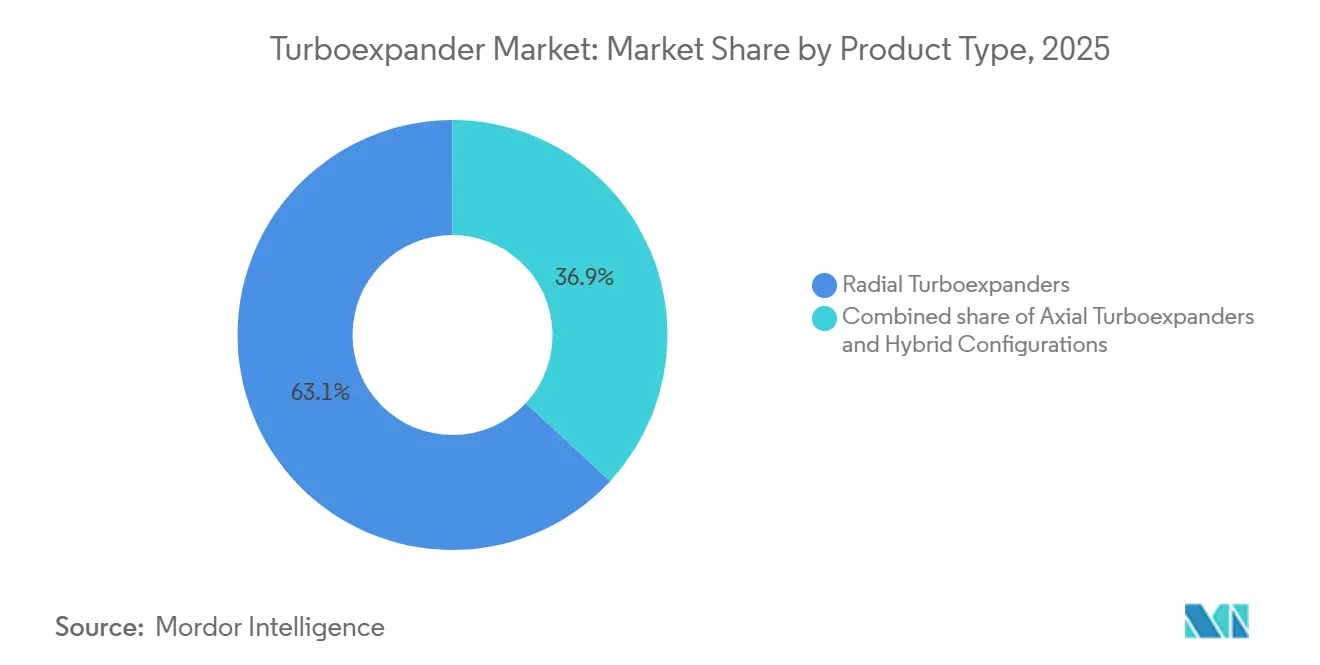

- Por tipo de producto, los diseños radiales representaron el 63,1% de la participación del mercado de turboexpansores en 2025; se prevé que las configuraciones híbridas se expandan a una CAGR del 7,9% hasta 2031.

- Por dispositivo de carga, el segmento acoplado a compresor lideró con el 56,5% de la participación del mercado de turboexpansores en 2025, mientras que se prevé que las unidades acopladas a generador registren la CAGR más alta del 7,6% hasta 2031.

- Por capacidad de potencia, las unidades con capacidad superior a 40 MW representaron el segmento de más rápido crecimiento del tamaño del mercado de turboexpansores, con una CAGR del 8,4% entre 2026 y 2031.

- Por aplicación, se espera que la licuefacción de hidrógeno crezca a una CAGR del 8,1%, superando la demanda heredada de procesamiento de gas natural.

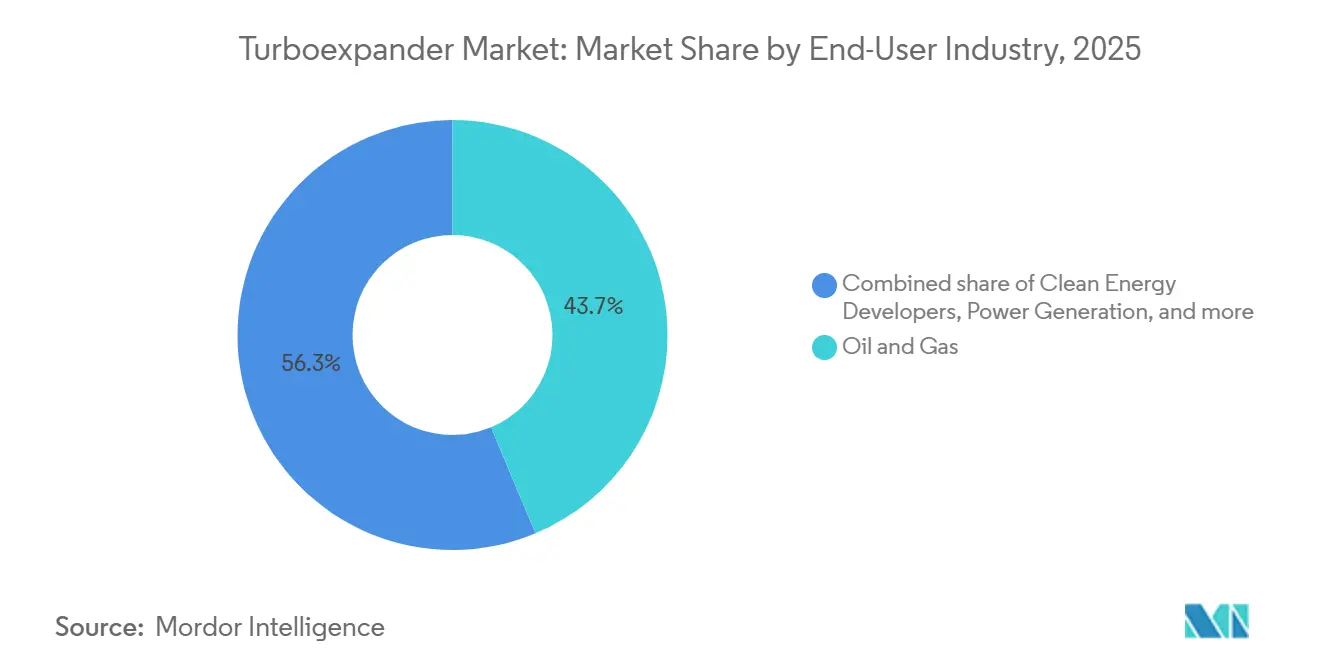

- Por industria de usuario final, el petróleo y el gas lideraron con una participación del 43,7% en 2025, mientras que se espera que los desarrolladores de energía limpia crezcan a una CAGR del 9,5%.

- Por geografía, Asia-Pacífico concentró el 36,6% de la participación del mercado de turboexpansores en 2025 y se prevé que registre una CAGR del 7,3% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado global de turboexpansores

Análisis del impacto de los impulsores*

| Impulsor | (~) % Impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| La expansión de la capacidad de GNL impulsa la demanda de turboexpansores criogénicos | +1.8% | Global, concentrado en Oriente Medio, Asia-Pacífico, América del Norte | Mediano plazo (2-4 años) |

| Proyectos de recuperación de energía por reducción de presión en gasoductos | +1.2% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Auge de construcción de plantas de separación de aire en Asia-Pacífico | +1.5% | Núcleo de Asia-Pacífico, con expansión hacia Oriente Medio | Mediano plazo (2-4 años) |

| La licuefacción de hidrógeno requiere expansores ultrafríos sin aceite | +0.9% | Europa, Japón, Corea del Sur, adopción temprana en India | Largo plazo (≥ 4 años) |

| Los microturboexpansores en cabeza de pozo electrifican los equipos de plataforma | +0.6% | Cuencas de esquisto de América del Norte, campos selectos de Oriente Medio | Corto plazo (≤ 2 años) |

| Los proyectos geotérmicos y de calor residual de ORC adoptan expansores-generadores | +0.5% | Europa, zonas geotérmicas selectas de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La expansión de la capacidad de GNL impulsa la demanda de turboexpansores criogénicos

La expansión del Campo Norte Este de Catar, con inicio programado para mediados de 2026, instalará 16 trenes de turboexpansores criogénicos con una capacidad de 30-40 MW cada uno para gestionar los ciclos de refrigerante mixto.[1]QatarEnergy, "Actualización de la expansión del Campo Norte Este," qatarenergy.qa La capacidad de GNL de Abu Dabi está programada para alcanzar 25 mtpa en 2035, lo que implica pedidos de aproximadamente 40 unidades adicionales. Los proveedores capturan entre el 8 y el 10% de los presupuestos totales de equipos de licuefacción, lo que se traduce en un gasto potencial de miles de millones de dólares. El paquete de USD 1.000 millones de Baker Hughes para Rio Grande LNG valida la indispensabilidad de los turboexpansores en los diseños de próxima generación. Los ajustados plazos de entrega en 2026-2027 ya están tensando las cadenas de suministro de cojinetes magnéticos avanzados (AMB, por sus siglas en inglés).

Proyectos de recuperación de energía por reducción de presión en gasoductos

Los Estados Unidos añadieron 17,8 bcf/d de capacidad de transporte en 2024; los diferenciales de presión superiores a 600 psi permiten que los expansores acoplados a generador de 2-5 MW moneticen la energía desperdiciada. Energy Transfer informa que cada modernización elimina 15.000 tCO₂e por emplazamiento y genera un retorno de la inversión en menos de tres años a los precios actuales de energía y carbono.[2]Energy Transfer LP, "Informe anual 2024," energytransfer.com La Directiva de Eficiencia Energética de la UE está impulsando conversiones similares en estaciones de distribución alemanas y neerlandesas.

Auge de construcción de plantas de separación de aire en Asia-Pacífico

Air Liquide puso en marcha tres grandes ASU en China entre 2024 y 2025, cada una con una demanda de 80 MW y que utiliza turboexpansores criogénicos para aumentar la eficiencia de la planta hasta en ocho puntos porcentuales.[3]Air Liquide, "Comunicado de prensa sobre la puesta en marcha de ASU en China," airliquide.com La demanda de gases industriales de China crece un 7% anual, lo que impulsa decenas de proyectos adicionales de ASU. India prevé entre 12 y 15 nuevas ASU para 2030 para atender las ampliaciones de refinerías, lo que se traduce en 25-30 unidades de turboexpansores.

La licuefacción de hidrógeno requiere expansores ultrafríos sin aceite

La licuefacción de hidrógeno a −253 °C requiere tecnología AMB para evitar la contaminación por aceite. El programa de subsidios al hidrógeno verde de India por USD 2.300 millones respalda cuatro turboexpansores sin aceite de 10-15 MW en el proyecto de Reliance en Jamnagar. La hoja de ruta de Japón para producir 12 Mt de H₂ en 2040 especifica expansores equipados con AMB para garantizar la fiabilidad. La columna vertebral del hidrógeno de Europa también demanda centros de licuefacción distribuida, cada uno con múltiples turboexpansores.

Análisis del impacto de las restricciones*

| Restricción | (~) % Impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Ciclos volátiles de CAPEX en petróleo y gas | -1.1% | Global, agudo en el esquisto de América del Norte y en los desarrollos en alta mar | Corto plazo (≤ 2 años) |

| Alto costo inicial frente a válvulas de expansión J-T | -0.7% | Mercados sensibles al precio en América del Sur, África y el Sudeste Asiático | Mediano plazo (2-4 años) |

| Cuellos de botella en el suministro de componentes AMB | -0.5% | Global, impacto concentrado en aplicaciones de hidrógeno y helio | Corto plazo (≤ 2 años) |

| Fiabilidad no probada en servicio con >20% de H₂ | -0.4% | Proyectos de hidrógeno en Europa, Japón, Corea del Sur e India | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Ciclos volátiles de CAPEX en petróleo y gas

El flujo de caja del sector upstream de los Estados Unidos en 2024 fue un 15% inferior a los máximos de 2022, retrasando las expansiones de procesamiento de gas que emplean turboexpansores.[4]Administración de Información Energética de los EE. UU., "Revisión financiera del sector upstream 2024," eia.gov Las decisiones de inversión final (FID, por sus siglas en inglés) en proyectos de gas en alta mar disminuyeron un 20% en 2024, alargando las carteras de pedidos. La recuperación depende de los contratos de compra de GNL que se espera se consoliden a finales de 2026.

Alto costo inicial frente a válvulas de expansión J-T

Los costos instalados de USD 1,5-4 millones por MW eclipsan a las válvulas J-T con un costo inferior a USD 100.000, lo que alarga el retorno de la inversión en regiones con tarifas bajas. Los procesadores del Sudeste Asiático que enfrentan tarifas eléctricas reducidas optan por defecto por válvulas más simples a pesar de las penalizaciones energéticas. Los proveedores están introduciendo bastidores modulares para reducir la diferencia de capex, pero el obstáculo persiste.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: los diseños radiales dominan la potencia de rango medio

Las unidades radiales captaron el 63,1% de la participación del mercado de turboexpansores en 2025, impulsadas por puntos de trabajo de GNL y ASU de 10-40 MW. Los diseños híbridos radial-axiales crecerán un 7,9% anual hasta 2031, manteniendo la eficiencia en condiciones de carga parcial. La adquisición de Chart Industries por parte de Baker Hughes combina los turboexpansores radiales AMB de L.A. Turbine con los compresores de Baker Hughes, permitiendo trenes completos que acortan la integración en el emplazamiento. Los modelos axiales siguen siendo indispensables por encima de 50 MW para los megatrenes de Catar y Australia.

Los modelos radiales más pequeños, montados en bastidor y con menos de 10 MW, están aumentando en los centros distribuidos de GNL e hidrógeno, donde los paquetes probados en fábrica minimizan el trabajo en el emplazamiento. Los desarrolladores de ORC geotérmica adoptan arquitecturas híbridas para mantener el rendimiento en oscilaciones de carga del 30 al 70%, reforzando la demanda sostenida en el rango inferior a 25 MW.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por dispositivo de carga: el acoplamiento a generador gana terreno en la recuperación de energía

Los expansores acoplados a compresor representaron el 56,5% de los envíos de 2025, reflejando su dominio en los procesos de GNL y ASU. Las unidades acopladas a generador, sin embargo, registrarán una CAGR del 7,6% hasta 2031, a medida que los operadores de gasoductos y gases industriales monetizan las pérdidas de presión y exportan energía. Una sola modernización de reducción de presión en Texas ahorró USD 30 millones en costos de energía en 2024.

Las hojas de ruta del hidrógeno de Europa y Japón contemplan generadores sincronizados a la red para reducir las cargas parásitas. Los bastidores completos que integran electrónica de potencia se entregan ahora en menos de 40 semanas, reduciendo los gastos de ingeniería para los propietarios sin experiencia eléctrica interna.

Por capacidad de potencia: los megaproyectos impulsan la demanda de alta potencia

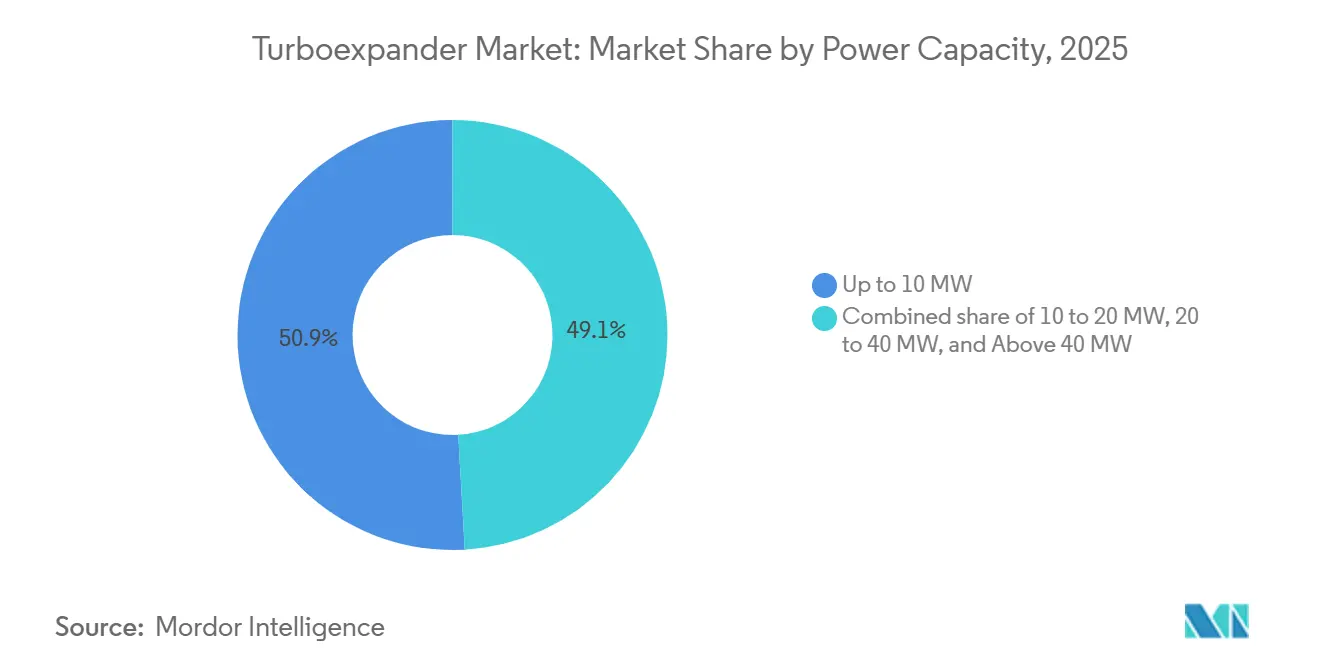

Las unidades de hasta 10 MW representaron el 50,9% de los volúmenes de 2025, alineadas con la recuperación de presión en cabeza de pozo, GNL a pequeña escala y puerta de ciudad. Los turboexpansores de más de 40 MW representan el segmento de más rápido crecimiento del tamaño del mercado de turboexpansores, expandiéndose un 8,4% hasta 2031 sobre la base de los megatrenes de GNL de Oriente Medio. El GNL de Ruwais de ADNOC por sí solo especificó 12 unidades de 35-45 MW cada una.

La demanda de rango medio de 20-40 MW proviene de las ASU chinas y las plataformas de gas en alta mar, mientras que las plantas binarias geotérmicas en Indonesia despliegan generadores de 15-25 MW para maximizar la producción neta. La inversión tecnológica apunta a superar los 50 MW en etapas radiales de una sola etapa, desafiando el predominio de los modelos axiales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por aplicación: la licuefacción de hidrógeno emerge como vector de crecimiento

El procesamiento de gas natural retuvo el 41,4% de los ingresos de 2025, pero la licuefacción de hidrógeno y helio crecerá un 8,1% anual a medida que se intensifica el gasto global en hidrógeno verde. La licuefacción de GNL, aproximadamente el 30% de las ventas de 2025, continúa absorbiendo equipos radiales y axiales de alta potencia en los Estados Unidos, Catar y Mozambique.

Las ASU y los gases industriales concentran aproximadamente el 20% de los envíos, impulsados por las expansiones de acero y química de China e India. Las modernizaciones de recuperación de energía por reducción de presión en gasoductos y las plantas de ORC geotérmica, aunque menores en volumen, proporcionan flujos de demanda diversificados y contribuyen a suavizar las oscilaciones cíclicas del sector energético.

Por industria de usuario final: los desarrolladores de energía limpia aceleran la adopción

Las empresas de petróleo y gas representaron el 43,7% de la facturación de 2025, pero se espera que los desarrolladores de energía limpia registren una CAGR del 9,5% hasta 2031, impulsados por proyectos de hidrógeno, geotérmicos y de calor residual. La hoja de ruta de los 12 Mt de H₂ de Japón por sí sola requerirá decenas de expansores AMB de 10-20 MW.

Las empresas químicas y petroquímicas representan aproximadamente una quinta parte de la demanda, utilizando turboexpansores para recuperar energía de los ciclos de etileno, amoníaco y metanol. La manufactura industrial, en particular el acero y la electrónica, impulsa las instalaciones de ASU que dependen de expansores criogénicos para la producción de oxígeno y nitrógeno.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

Asia-Pacífico, con el 36,6% de las ventas de 2025, mantendrá una CAGR del 7,3% a medida que China pone en marcha nuevas ASU, India subsidia el hidrógeno verde y Japón escala los centros de licuefacción. Indonesia y Filipinas añaden capacidad de ORC geotérmica utilizando expansores de 15-25 MW.

América del Norte aportó aproximadamente el 30% de la demanda de 2025, anclada por el procesamiento de gas de esquisto, los terminales de exportación de GNL y la recuperación de energía por reducción de presión. El pedido de Baker Hughes de USD 1.000 millones para Rio Grande LNG y las 50 MW de modernizaciones acopladas a generador de Energy Transfer destacan el impulso sostenido.

Europa y Oriente Medio juntos contribuyen aproximadamente el 30% del total. Los megatrenes de ADNOC y QatarEnergy dominan las adquisiciones de alta potencia, mientras que los operadores de la UE modernizan los gasoductos bajo los mandatos de eficiencia energética. América del Sur y África registran una adopción selectiva en gas en alta mar y energía geotérmica, pero siguen siendo limitadas por los costos de financiación.

Panorama competitivo

El mercado de turboexpansores muestra una concentración moderada: los cinco principales actores controlan casi el 60% de la facturación global. La adquisición de Chart Industries por parte de Baker Hughes en 2025 une la experiencia en AMB con una extensa base de compresores para GNL, permitiendo soluciones de tren completo que reducen el riesgo de interfaz para los contratistas de ingeniería, adquisición y construcción (EPC, por sus siglas en inglés). La adquisición de la división de equipos de GNL de Air Products por parte de Honeywell en 2024 la posiciona para ofrecer soluciones criogénicas empaquetadas.

Los cojinetes magnéticos avanzados y los bastidores modulares son diferenciadores clave. Barber-Nichols y Cryostar explotan nichos en la licuefacción de helio y el GNL a pequeña escala, mientras que Siemens Energy y MAN Energy Solutions impulsan rediseños aerodinámicos para superar los 50 MW en etapas de una sola etapa. Más de 100 sitios potenciales de recuperación de presión en gasoductos en América del Norte y Europa proporcionan un terreno fértil para los especialistas ágiles acoplados a generador.

Líderes de la industria de turboexpansores

Atlas Copco AB

Baker Hughes Company

Chart Industries

Cryostar SAS

Elliott Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Septiembre de 2025: Sapphire Technologies ha cerrado con éxito su ronda de financiación de la Serie C, asegurando inversiones de Mitsubishi Heavy Industries, Ltd. (MHI) y sus respaldadores existentes Equinor Ventures, Cooper and Company y Energy Capital Ventures.

- Junio de 2025: Enbridge ha firmado acuerdos operativos con Anax Power para desplegar el Sistema Turboexpansor Anax (ATE, por sus siglas en inglés) en Pensilvania y Ontario, Canadá. Las iniciativas aumentarán la capacidad energética de Enbridge en 1,5 MW en Hamilton, Ontario, y 2 MW adicionales en Pensilvania.

- Marzo de 2025: Sapphire Technologies ha forjado una alianza estratégica con Honeywell UOP LLC, líder mundial en el suministro de tecnología y servicios de vanguardia al sector del petróleo y el gas. Reconocida por sus soluciones pioneras en refinación, producción petroquímica y procesamiento de gas, Honeywell UOP es un referente de innovación.

- Marzo de 2025: Anax Power puso en marcha su primer turboexpansor Anax (ATE-500) de 500 kW en la Estación Reguladora Johnsonburg de Pin Oak Energy en Pensilvania. Esta instalación, situada en un gasoducto de gas natural, produce electricidad libre de emisiones para el centro de datos Magellan Scientific ubicado en las proximidades.

Alcance del informe global del mercado de turboexpansores

Los turboexpansores, también conocidos como turbinas de expansión, convierten la energía de un gas o fluido a alta presión en energía mecánica mediante la expansión del gas o fluido a través de una serie de toberas y álabes. Se utilizan habitualmente en procesos industriales como el procesamiento de gas natural, la producción de gas natural licuado (GNL) y las plantas de separación de aire.

El mercado de turboexpansores está segmentado por tipo de producto, dispositivo de carga, capacidad de potencia, aplicación, usuario final y geografía. Por tipo de producto, el mercado está segmentado en turboexpansores radiales, axiales e híbridos. Por dispositivo de carga, el mercado está segmentado en configuraciones acopladas a compresor, acopladas a generador e hidráulico/freno de aceite. Por capacidad de potencia, el mercado está segmentado en hasta 10 MW, 10-20 MW, 20-40 MW y más de 40 MW. Por aplicación, el mercado está segmentado en procesamiento de gas natural, GNL, separación de aire, reducción de presión, geotérmica/ORC e hidrógeno/helio. Por usuario final, el mercado está segmentado en petróleo y gas, química, generación de energía, manufactura y energía limpia. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. El informe también cubre los tamaños de mercado y los pronósticos para el mercado de turboexpansores en los principales países de cada región. Para cada segmento, el dimensionamiento y los pronósticos del mercado se proporcionan en términos de valor (USD).

| Turboexpansores radiales |

| Turboexpansores axiales |

| Configuraciones híbridas |

| Expansores acoplados a compresor |

| Expansores acoplados a generador |

| Unidades hidráulicas/freno de aceite (dinamómetro) |

| Hasta 10 MW |

| 10 a 20 MW |

| 20 a 40 MW |

| Más de 40 MW |

| Procesamiento de gas natural y recuperación de LGN |

| Licuefacción y pretratamiento de GNL |

| Separación de aire y gases industriales |

| Recuperación de energía por reducción de presión |

| ORC geotérmica y de calor residual |

| Licuefacción de hidrógeno y helio |

| Petróleo y gas |

| Química y petroquímica |

| Generación de energía |

| Manufactura industrial |

| Desarrolladores de energía limpia |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| Países nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por tipo de producto | Turboexpansores radiales | |

| Turboexpansores axiales | ||

| Configuraciones híbridas | ||

| Por dispositivo de carga | Expansores acoplados a compresor | |

| Expansores acoplados a generador | ||

| Unidades hidráulicas/freno de aceite (dinamómetro) | ||

| Por capacidad de potencia | Hasta 10 MW | |

| 10 a 20 MW | ||

| 20 a 40 MW | ||

| Más de 40 MW | ||

| Por aplicación | Procesamiento de gas natural y recuperación de LGN | |

| Licuefacción y pretratamiento de GNL | ||

| Separación de aire y gases industriales | ||

| Recuperación de energía por reducción de presión | ||

| ORC geotérmica y de calor residual | ||

| Licuefacción de hidrógeno y helio | ||

| Por industria de usuario final | Petróleo y gas | |

| Química y petroquímica | ||

| Generación de energía | ||

| Manufactura industrial | ||

| Desarrolladores de energía limpia | ||

| Por geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Países nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de turboexpansores en 2026?

El tamaño del mercado de turboexpansores se situó en USD 0,94 mil millones en 2026 y se prevé que alcance USD 1,31 mil millones en 2031.

¿Qué tipo de producto de turboexpansor lidera la demanda global?

Los diseños radiales dominan, con el 63,1% de la participación global del mercado de turboexpansores en 2025.

¿Qué CAGR se espera para los turboexpansores acoplados a generador?

Se proyecta que las unidades acopladas a generador crezcan a una CAGR del 7,6% entre 2026 y 2031.

¿Por qué son los turboexpansores fundamentales para la licuefacción de hidrógeno?

Las temperaturas ultrabajas de −253 °C requieren turboexpansores sin aceite con cojinetes magnéticos para evitar la contaminación y garantizar la fiabilidad.

¿Qué región es el mercado de turboexpansores de más rápido crecimiento?

Asia-Pacífico lidera con una CAGR prevista del 7,3% hasta 2031, impulsada por inversiones en ASU e hidrógeno.

Última actualización de la página el: