Tamaño y Participación del Mercado de Carburo de Tungsteno

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 17.23 Mil millones de dólares |

| Tamaño del Mercado (2031) | 21.20 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.23% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Carburo de Tungsteno por Mordor Intelligence

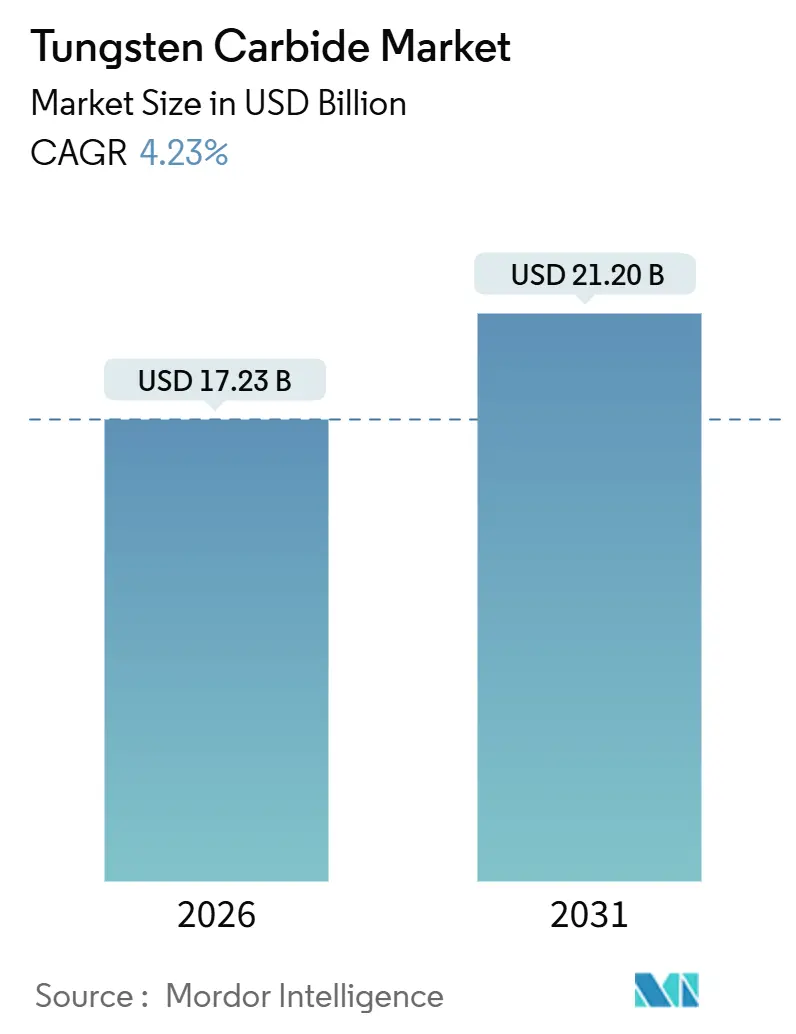

El tamaño del Mercado de Carburo de Tungsteno se estima en 17,23 mil millones de USD en 2026, y se espera que alcance los 21,20 mil millones de USD para 2031, a una CAGR del 4,23% durante el período de pronóstico (2026-2031). La diversificación alejada del concentrado chino está impulsando a los compradores occidentales a aceptar costos más elevados a cambio de un acceso garantizado. Se están formando ecosistemas paralelos: uno continúa favoreciendo la pulvimetalurgia china orientada al precio, mientras que el otro prioriza rutas reguladas y protegidas por aranceles, ancladas en Corea del Sur, los Estados Unidos y la Unión Europea. El carburo cementado sigue siendo indispensable en la minería, la industria automotriz y el mecanizado general; sin embargo, el crecimiento más rápido se está desplazando hacia los recubrimientos, ya que las capas multicapa de PVD y CVD duplican o incluso triplican la vida útil de los insertos. El gasto de capital en minería y construcción, el rearme de la defensa y los ambiciosos objetivos de reciclaje respaldan aún más la rotación de herramientas, manteniendo el mercado en una expansión constante de dígito medio.

Principales Conclusiones del Informe

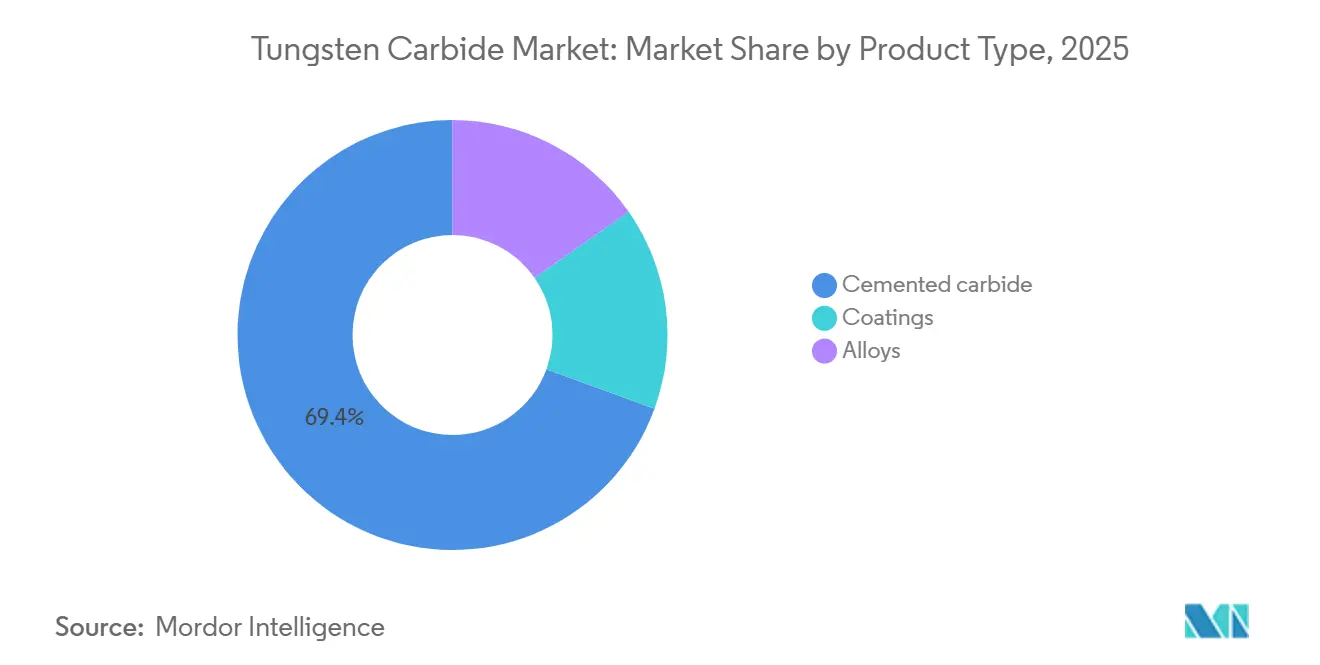

- Por tipo de producto, el carburo cementado representó el 69,42% de la participación del mercado de carburo de tungsteno en 2025, mientras que se prevé que los recubrimientos registren la CAGR más rápida del 5,28% hasta 2031.

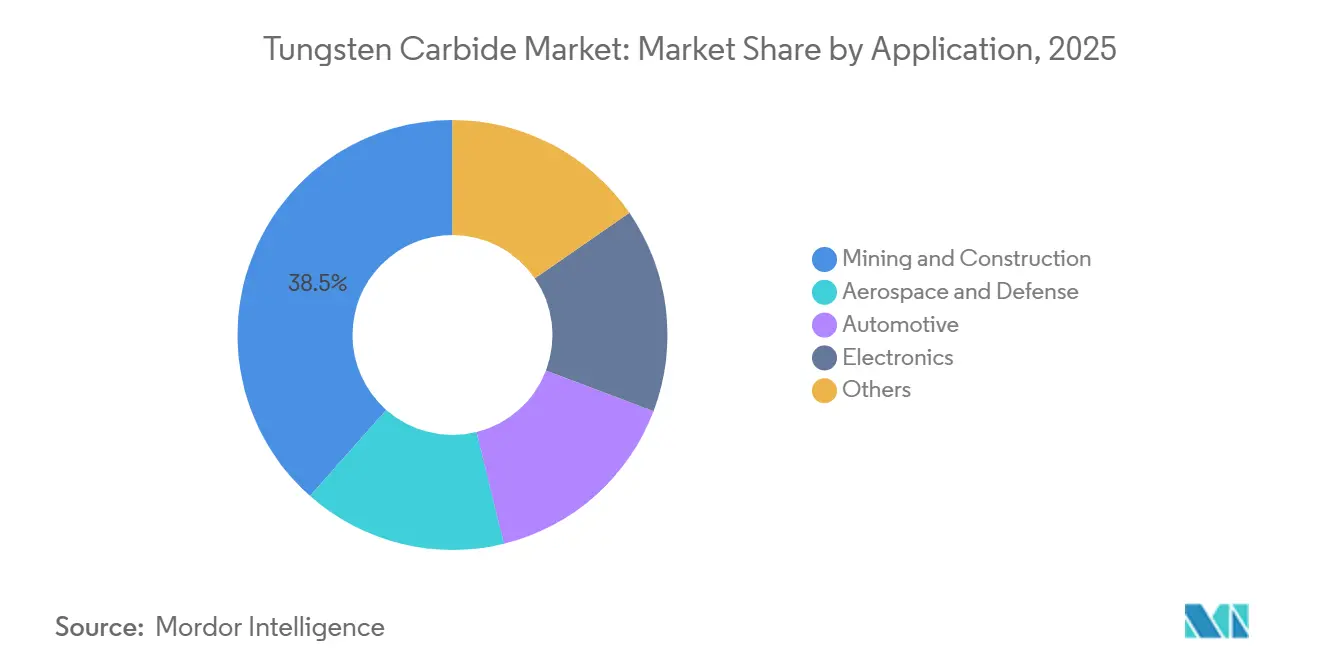

- Por aplicación, la minería y la construcción lideraron con el 38,47% del tamaño del mercado de carburo de tungsteno en 2025; el sector aeroespacial y de defensa avanza a una CAGR del 5,14% hasta 2031.

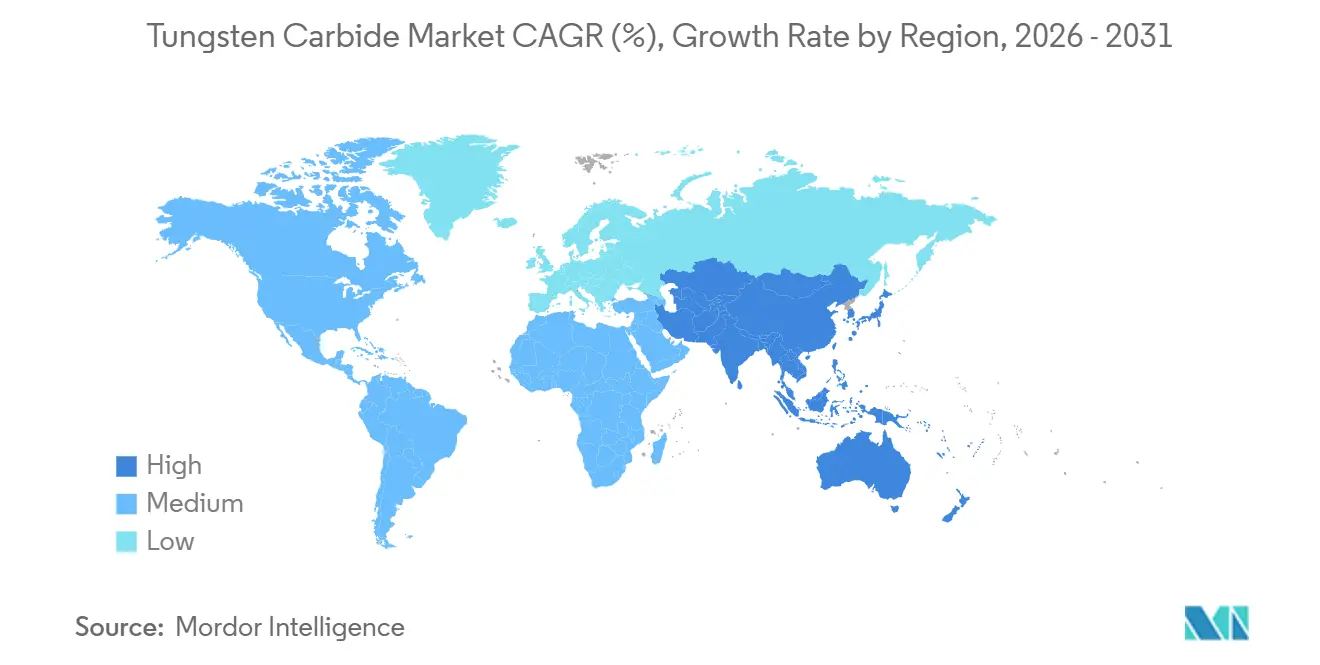

- Por geografía, Asia-Pacífico concentró el 51,36% del tamaño del mercado global de carburo de tungsteno en 2025 y se proyecta que se expanda a una CAGR del 4,92% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Carburo de Tungsteno

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda creciente de herramientas de corte resistentes al desgaste en los sectores automotriz y minero | +1.2% | Global, con concentración en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Rápida industrialización en los centros de manufactura de Asia-Pacífico | +1.0% | Núcleo de Asia-Pacífico (China, India, Vietnam, Indonesia) | Largo plazo (≥ 4 años) |

| Aceleración de las inversiones en infraestructura y construcción en todo el mundo | +0.9% | Global, con énfasis en India, Oriente Medio y el Sudeste Asiático | Mediano plazo (2-4 años) |

| Programas de reciclaje que recuperan tungsteno de insertos usados | +0.6% | Europa, América del Norte, Japón | Largo plazo (≥ 4 años) |

| Adopción de componentes de carburo cementado fabricados mediante impresión 3D | +0.4% | América del Norte, Europa, Japón | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Herramientas de Corte Resistentes al Desgaste en los Sectores Automotriz y Minero

En 2024, la producción automotriz alcanzó niveles significativos, con un creciente giro hacia los vehículos eléctricos que generó un mayor desgaste en las herramientas, ya que los fabricantes ahora mecanizan aleaciones de aluminio más duras a velocidades más elevadas. Los operadores mineros, que se enfrentan a leyes de mineral en declive, están transitando rápidamente de las brocas de acero a las herramientas con punta de carburo. Esta tendencia se refleja en el sector de equipos de minería, que se expande de manera constante. Los incrementos presupuestarios de Caterpillar y Komatsu para la adquisición de carburo en 2025 y 2026 subrayan la convicción de los fabricantes de equipos originales (OEM) en la correlación entre la longevidad de las herramientas y la gestión del costo total de propiedad[1]Caterpillar Inc., "Informe Anual 2024", caterpillar.com. Como resultado, la demanda de los sectores automotriz y minero sigue siendo contracíclica, garantizando un crecimiento constante incluso durante las recesiones económicas. Las fuerzas combinadas de la electrificación y la búsqueda de yacimientos minerales más profundos refuerzan la resiliencia del mercado de carburo de tungsteno.

Rápida Industrialización en los Centros de Manufactura de Asia-Pacífico

Los Incentivos Vinculados a la Producción de India han acelerado los flujos de capital hacia plantas de electrónica, automotriz y maquinaria, y cada nueva celda CNC incrementa la demanda anual de insertos de carburo. Vietnam e Indonesia siguen trayectorias similares a medida que las empresas multinacionales trasladan su capacidad fuera de China, fortaleciendo el mercado regional de carburo de tungsteno. En 2024, China por sí sola representó un consumo de carburo de tungsteno que superó el total combinado de toda la región de Asia-Pacífico. Cualquier perturbación en la energía, la aplicación de normativas ambientales o la política de exportación de China repercute en la disponibilidad global de carburo en cuestión de semanas. Sin embargo, a largo plazo, el ascenso continuo de la manufactura de precisión en toda la región de Asia-Pacífico sustenta una demanda latente continua de herramientas de mayor calidad.

Aceleración de las Inversiones en Infraestructura y Construcción en Todo el Mundo

Los presupuestos plurianuales de obras públicas en Oriente Medio, India y el Sudeste Asiático alcanzan cientos de miles de millones, impulsando pedidos de fresadoras de carreteras con punta de carburo, discos para tuneladora y insertos para herramientas de demolición, apoyando así el crecimiento del mercado de carburo de tungsteno. El Plan Nacional de Infraestructura de India compromete una inversión considerable hasta 2025, lo que señala una demanda constante de reemplazos de herramientas de corte en concreto y asfalto[2]Gobierno de India, "Planes de Incentivos Vinculados a la Producción," india.gov.in. Con el mercado de equipos de construcción proyectado para crecer de manera constante, la demanda de piezas de desgaste se mantiene sólida. El calor y la arena abrasiva en las obras de Oriente Medio elevan los umbrales de rendimiento, por lo que los contratistas pagan con gusto primas por carburos de alto cobalto o de grano fino. Los continuos lanzamientos de megaproyectos prolongan, por tanto, una sólida cartera de pedidos para los productores de insertos.

Programas de Reciclaje que Recuperan Tungsteno de Insertos Usados

El proceso de zinc de CERATIZIT recupera más del 99% del tungsteno de los insertos al final de su vida útil, lo que permite obtener grados con contenido de material virgen casi nulo que están ganando terreno entre los fabricantes de equipos originales del sector automotriz que persiguen objetivos de Alcance 3. El polvo Bergla de Sandvik, fabricado íntegramente con metal reciclado, emite un 90% menos de CO₂ que las rutas de polvo virgen. El programa de devolución de brocas desgastadas de Epiroc se lanzó en 2024, ofreciendo a los operadores mineros crédito para nuevas herramientas. Mitsubishi Materials tiene como objetivo alcanzar un contenido reciclado del 80% para el ejercicio fiscal 2031, como cobertura frente a las fluctuaciones en el precio del concentrado. A medida que los ajustes en frontera por carbono avanzan en Europa y América del Norte, el polvo reciclado de bajas emisiones adquirirá ventajas de costo tangibles, acelerando la innovación impulsada por la sostenibilidad en el mercado de carburo de tungsteno y agilizando la adopción más allá de los primeros adoptantes.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de precios debida a la dominancia del suministro chino | -0.8% | Global, con exposición aguda en los compradores del mercado spot | Corto plazo (≤ 2 años) |

| Regulaciones de toxicidad y salud ocupacional sobre el polvo de WC-Co | -0.5% | América del Norte, Europa, Japón | Mediano plazo (2-4 años) |

| Alta intensidad energética en la sinterización y la inminente fijación de precios al carbono | -0.4% | Europa, con efectos secundarios en América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de Precios Debida a la Dominancia del Suministro Chino

En 2025, los precios spot del trióxido de amonio de paratungstato (APT) se dispararon significativamente en tan solo seis meses, tras el anuncio de controles a la exportación. Esta medida puso de manifiesto la considerable influencia de Pekín sobre los precios. En respuesta, los productores occidentales aseguraron rápidamente contratos de varios trimestres para protegerse de posibles pérdidas. Por el contrario, los fabricantes más pequeños, carentes de coberturas, tuvieron que lidiar con la compresión de márgenes. Si bien la reactivación de la mina Sangdong ofrece cierto alivio, su puesta en marcha no ha seguido el ritmo de la demanda. Mientras el mercado espera que las concentraciones alternativas escalen, los cambios repentinos de política amenazan con anular el crecimiento de todo un año en el mercado de carburo de tungsteno. Los proveedores integrados verticalmente, que disponen de sus propias minas o sólidas capacidades de reciclaje, están mejor preparados para gestionar los aumentos de precios que aquellos que dependen del mercado spot.

Regulaciones de Toxicidad y Salud Ocupacional sobre el Polvo de WC-Co

La OSHA establece el límite de polvo de cobalto, mientras que el NIOSH aboga por un umbral más estricto. En Europa, se están llevando a cabo debates para una clasificación REACH más rigurosa, especialmente tras que el Programa Nacional de Toxicología señalara el carburo de tungsteno-cobalto como "razonablemente anticipado para causar cáncer". La actualización de los sistemas de recolección de polvo incrementa los costos de rectificado y acabado, siendo los talleres pequeños los más afectados. Si bien los aglutinantes sin cobalto ofrecen una alternativa más segura, siguen siendo una opción de nicho, ya que carecen de la tenacidad esencial para la perforación de alto impacto. Con límites más estrictos en el horizonte, los costos de cumplimiento normativo podrían pesar sobre la rentabilidad en el mercado de carburo de tungsteno, a menos que las químicas de aglutinantes más seguras puedan comercializarse con rapidez.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Carburo Cementado Ancla el Mercado, los Recubrimientos Impulsan la Innovación

El carburo cementado alcanzó una participación dominante del 69,42% en el mercado de carburo de tungsteno en 2025, atribuida a su dureza y tenacidad a la fractura sin igual en comparación con las cerámicas. Si bien el segmento maduro sigue el crecimiento general de la demanda, proporciona de manera constante un flujo de caja estable para los productores integrados verticalmente. Sin embargo, los recubrimientos ofrecen la CAGR más rápida del 5,28%, ya que las películas multicapa de AlCrN o TiAlN prolongan la vida útil de los insertos entre dos y cinco veces, reduciendo los inventarios de herramientas para los usuarios y aumentando la captura de valor para los recubridores. A medida que aumentan las velocidades de corte y el mecanizado en seco se vuelve más prevalente en los sectores automotriz y aeroespacial, la participación de mercado de los recubrimientos en el segmento del carburo de tungsteno está destinada a expandirse. Mientras tanto, los carburos aleados, enriquecidos con titanio o tantalio, están ocupando nichos en los sectores de perforación y energía, aunque con el costo de recargos en el precio y volúmenes limitados.

La fabricación aditiva está redefiniendo los límites de los productos al integrar el sustrato y la arquitectura. Las fresas con canales de refrigerante de Sandvik han logrado reducir con éxito los tiempos de ciclo del titanio, lo que subraya un desplazamiento en la futura creación de valor hacia los diseños híbridos. El grado CT-GS20Y de CERATIZIT, elaborado a partir de tungsteno reciclado, cierra la brecha entre la circularidad y el alto rendimiento, resultando especialmente atractivo para los OEM conscientes de las emisiones de alcance 3 (Scope 3). La norma ISO 4499-2 garantiza la uniformidad del tamaño de grano entre los proveedores, una garantía crucial dada la complejidad de los recubrimientos que pueden ocultar las microestructuras del sustrato. De cara al futuro, si bien los recubrimientos y las piezas híbridas de fabricación aditiva están preparados para capturar una mayor participación, se prevé que el carburo cementado continúe liderando en demanda de volumen.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Aplicación: Minería y Construcción Lideran, el Sector Aeroespacial se Acelera

La minería y la construcción representaron el 38,47% del tamaño del mercado de carburo de tungsteno en 2025, sustentadas por la perforación abrasiva de roca, el fresado de carreteras y el reemplazo de placas de desgaste. El sector de equipos mineros es un impulsor significativo para la recarga de insertos. A medida que se explotan yacimientos más profundos, se produce un desplazamiento hacia grados más resistentes y ricos en cobalto, lo que mejora la vida útil de las brocas. Sin embargo, el cumplimiento de las regulaciones sobre toxicidad del polvo ha generado mayores costos de procesamiento.

El sector aeroespacial y de defensa registra la CAGR más rápida del 5,14%. El giro de la industria hacia las palas de turbina de próxima generación, fabricadas con aluminuros de titanio y compuestos de matriz cerámica, exige herramientas de grano ultrafino con tamaños de grano inferiores a 0,8 µm, complementadas con recubrimientos estables al calor. Mientras tanto, la transición del sector automotriz hacia carcasas de batería de aluminio reduce la masa del vehículo, pero aumenta las exigencias de precisión. Este cambio ha resultado en un mayor gasto en herramientas por pieza, incluso cuando el número de unidades se mantiene estable. En el ámbito de la electrónica, la microperforación de PCB requiere diámetros de carburo inferiores a 0,1 mm, con Taiwán y Corea del Sur liderando como principales usuarios finales. La distribución de ingresos de Kennametal subraya cómo los proveedores diversificados pueden mitigar la naturaleza cíclica de la minería, aprovechando el crecimiento constante en el sector aeroespacial dentro del mercado de carburo de tungsteno.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis Geográfico

Asia-Pacífico controló el 51,36% de la participación del mercado de carburo de tungsteno en 2025 y se prevé que crezca a un ritmo del 4,92% hasta 2031, lo que refleja sólidas instalaciones de máquinas herramienta en China, India y los corredores de electrónica del Sudeste Asiático. En 2024, China consumió volúmenes significativos, pero las cuotas de exportación de 2025 impulsaron un rápido giro hacia el abastecimiento occidental. Mientras tanto, India, aprovechando los Incentivos Vinculados a la Producción, está siendo testigo de un auge en el mecanizado de precisión doméstico, con un crecimiento de dos dígitos desde su base incipiente.

América del Norte representó una participación notable en el mercado de carburo de tungsteno en 2025. A partir de enero de 2025, el Mercado de Carburo de Tungsteno de los Estados Unidos se vio influenciado por el arancel de los Estados Unidos sobre las importaciones relacionadas con el tungsteno procedentes de China, lo que impulsó la relocalización y el abastecimiento alternativo. Tanto Canadá como México actúan como centros de fabricación para las industrias aeroespacial y automotriz, vinculando estrechamente su demanda de herramientas a las actividades industriales de los Estados Unidos. La reactivación de la Mina Sangdong en Corea del Sur presenta una opción estratégica de materia prima, aunque su puesta en marcha gradual modera las repercusiones inmediatas.

Europa, con una participación de mercado significativa en 2025, reintrodujo derechos antidumping sobre el carburo de tungsteno chino en 2023 para reforzar la seguridad del suministro. Además, el bloque aprobó dos iniciativas de extracción en virtud de la Decisión 2025/840 para fortalecer la materia prima local. Alemania, con sus densos clústeres en las industrias de máquinas herramienta y automotriz, lidera la región en consumo, valorando la proximidad en el suministro. Tanto América del Sur como las regiones de Oriente Medio y África representan colectivamente una porción menor del mercado, con una demanda que fluctúa en función de los proyectos de infraestructura y las expansiones mineras. Los sectores automotriz y de petróleo y gas de Brasil impulsan repuntes esporádicos, mientras que el proyecto NEOM de Arabia Saudita impulsa la demanda de cortadores resistentes a la alta abrasión por arena. La industria minera de Sudfrica, aunque enfrenta restricciones de energía, sigue siendo un consumidor constante.

Panorama Competitivo

El mercado global de carburo de tungsteno está moderadamente fragmentado. La principal ventaja competitiva reside en la integración vertical, que abarca desde la minería o la recepción de chatarra hasta la producción de polvo, el prensado, la sinterización, el rectificado y el recubrimiento. Los gobiernos respaldan proyectos estratégicos como Sangdong y El Moto en España, lo que pone de relieve las oportunidades en líneas de concentrado no chinas. Los proveedores especializados están creando nichos en herramientas médicas y de defensa experimentando con variantes sin cobalto y grados de grano ultrafino (<0,5 µm). Las afirmaciones de calidad en este variado panorama de proveedores están ancladas en el estándar de calibración Rockwell de la norma ISO 6508-2.

Líderes de la Industria del Carburo de Tungsteno

-

Sandvik AB

-

Kennametal Inc.

-

CERATIZIT S.A.

-

Xiamen Tungsten Co., Ltd.

-

Guangdong Xianglu Tungsten Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Ceratizit USA acordó pagar USD 54,4 millones para resolver alegaciones de evasión de derechos aduaneros mediante la clasificación errónea de carburo de tungsteno chino como de origen taiwanés, resolviendo una investigación bajo la Ley de Reclamaciones Falsas (False Claims Act) por parte del Departamento de Justicia de Estados Unidos.

- Enero de 2024: Sandvik amplió la capacidad de producción de polvo de tungsteno en América del Norte aprovechando la producción basada en energía hidroeléctrica en la instalación de Buffalo Tungsten en Nueva York para atender a clientes regionales con material de menores emisiones.

- Febrero de 2022: CERATIZIT S.A. anunció la adquisición del 50% restante de las acciones de Stadler Metale y se convirtió así en el único propietario de la empresa. La compañía es una de las fuentes más importantes de materias primas secundarias para la fabricación de polvos de tungsteno y carburo de tungsteno. Por ello, CERATIZIT S.A. depende en gran medida de esta empresa.

Alcance del Informe del Mercado Global de Carburo de Tungsteno

El carburo de tungsteno es un compuesto químico que contiene proporciones casi iguales de tungsteno y carbono. En su forma más básica, es un polvo gris fino, pero la fundición puede darle diversas formas para su uso en diferentes industrias.

El mercado de carburo de tungsteno está segmentado por tipo de producto, aplicación y geografía. Por tipo de producto, el mercado se segmenta en carburo cementado, recubrimientos y aleaciones. Por aplicación, el mercado se segmenta en aeroespacial y defensa, automotriz, minería y construcción, electrónica y otros. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de carburo de tungsteno en 17 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en función de los ingresos (USD).

| Carburo cementado |

| Recubrimientos |

| Aleaciones |

| Aeroespacial y Defensa |

| Automotriz |

| Minería y Construcción |

| Electrónica |

| Otros (Médico, Deportes, etc.) |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Carburo cementado | |

| Recubrimientos | ||

| Aleaciones | ||

| Por Aplicación | Aeroespacial y Defensa | |

| Automotriz | ||

| Minería y Construcción | ||

| Electrónica | ||

| Otros (Médico, Deportes, etc.) | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de carburo de tungsteno en 2026?

El tamaño del mercado de carburo de tungsteno es de USD 17,23 mil millones en 2026 y se espera que alcance USD 21,20 mil millones en 2031.

¿Cuál es la CAGR esperada para el carburo de tungsteno hasta 2031?

Se prevé que el mercado crezca a una CAGR del 4,23% hasta 2031.

¿Qué tipo de producto lidera la demanda?

El carburo cementado ostenta una participación de mercado del 69,42% y sigue siendo el segmento de mayor volumen.

¿Qué aplicación crece más rápido?

Las herramientas para el sector aeroespacial y de defensa registran la CAGR más elevada del 5,14% hasta 2031, debido a las necesidades de mecanizado de materiales avanzados.

¿Qué región domina el consumo?

Asia-Pacífico concentra el 51,36% de la demanda global y se expande a una CAGR del 4,92%.

¿Cómo están mitigando los proveedores el riesgo de materias primas?

Los líderes invierten en circuitos de reciclaje y nuevos proyectos de concentrado no chinos para protegerse frente a la volatilidad de precios y las exportaciones.

Última actualización de la página el: