Tamaño y Participación del Mercado de Tecnología Bag-on-valve (BOV)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

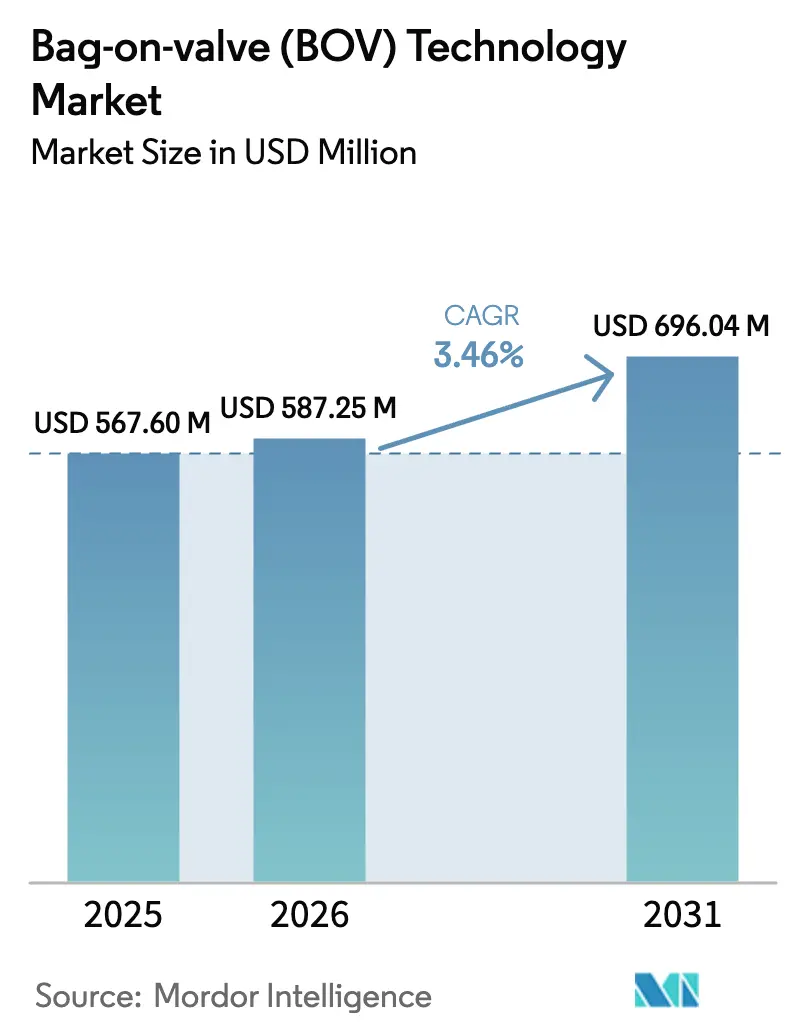

| Tamaño del Mercado (2026) | 587.25 Millones de dólares |

| Tamaño del Mercado (2031) | 696.04 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.46% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tecnología Bag-on-valve (BOV) por Mordor Intelligence

El tamaño del mercado de Tecnología Bag-On-Valve en 2026 se estima en USD 587,25 millones, creciendo desde el valor de 2025 de USD 567,60 millones con proyecciones para 2031 que muestran USD 696,04 millones, creciendo a una CAGR del 3,46% durante 2026-2031. Este crecimiento refleja la migración constante de la tecnología desde usos farmacéuticos de nicho hacia aplicaciones convencionales de cuidado personal, procesamiento de alimentos e industriales. El impulso proviene de las restricciones globales sobre propelentes hidrofluorocarbonados, la creciente preferencia por sistemas de nitrógeno y los compromisos de las marcas con el envasado neutro en carbono. La infraestructura de llenado establecida para envases de aluminio y la creciente demanda de formulaciones premium sin conservantes aceleran la adopción, mientras que las innovaciones técnicas como la dispensación a 360 grados amplían la base direccionable del mercado de Tecnología Bag-On-Valve. La presión competitiva se intensifica a medida que los principales proveedores refuerzan sus carteras de patentes y la capacidad regional, aunque persiste una concentración de mercado media a medida que los nuevos participantes especializados apuntan a los nichos de alimentos y dermocosmética en rápida expansión.

Conclusiones Clave del Informe

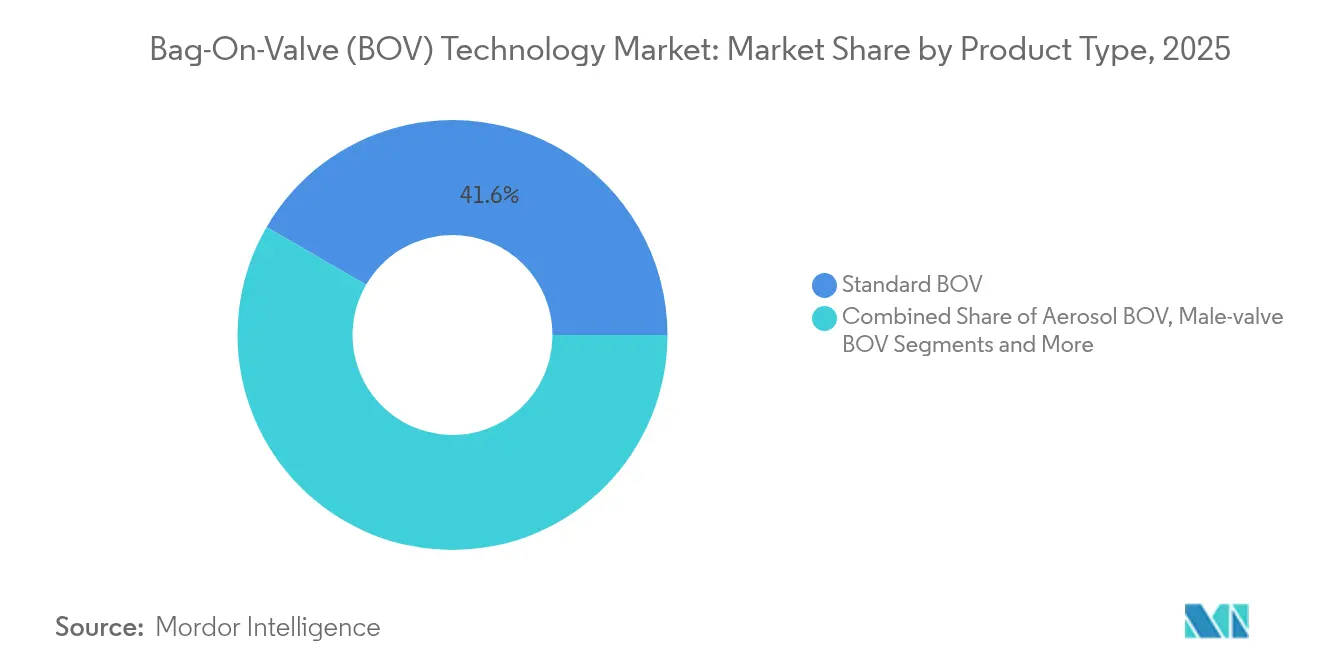

- Por tipo de producto, los sistemas BOV estándar lideraron con el 41,62% de la participación del mercado de Tecnología Bag-On-Valve en 2025.

- Por material del envase, el aluminio representó el 47,94% de la participación del tamaño del mercado de Tecnología Bag-On-Valve en 2025.

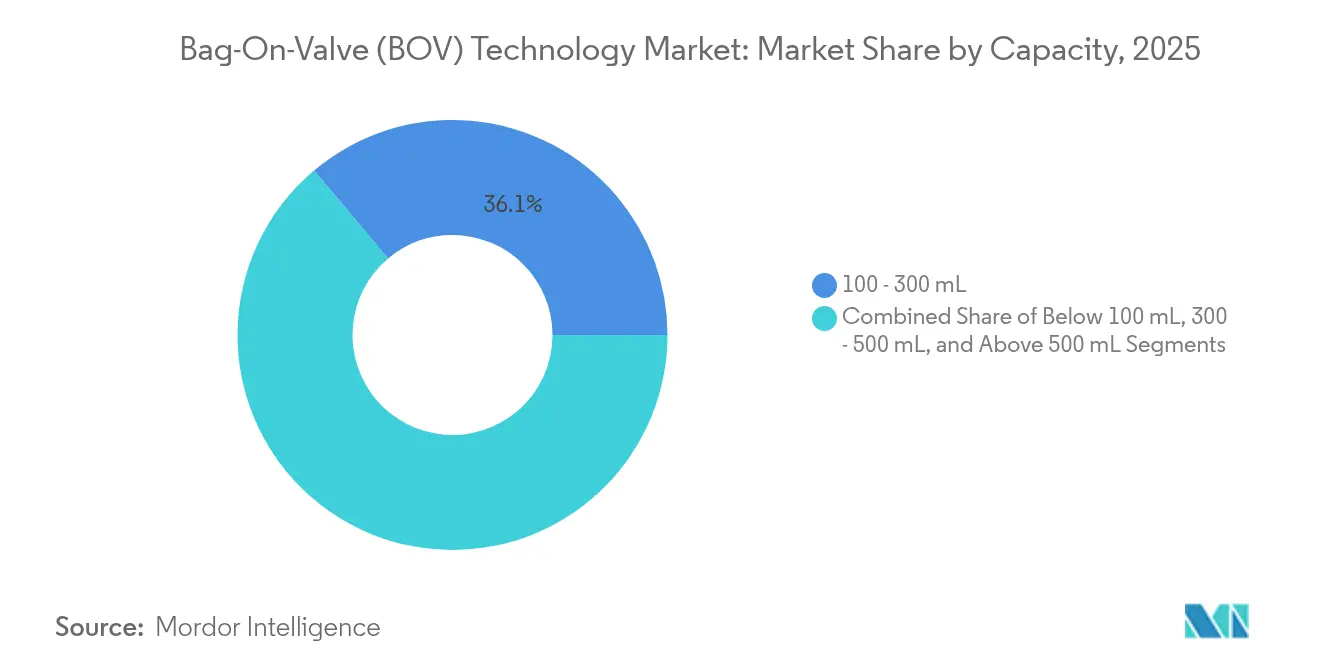

- Por capacidad, el segmento de 100-300 mL concentró el 36,14% de la participación del tamaño del mercado de Tecnología Bag-On-Valve en 2025.

- Por industria de uso final, el cuidado personal y cosméticos mantuvo el 39,05% de la participación en ingresos en 2025, mientras que se proyecta que alimentos y bebidas se expanda a una CAGR del 8,74% hasta 2031.

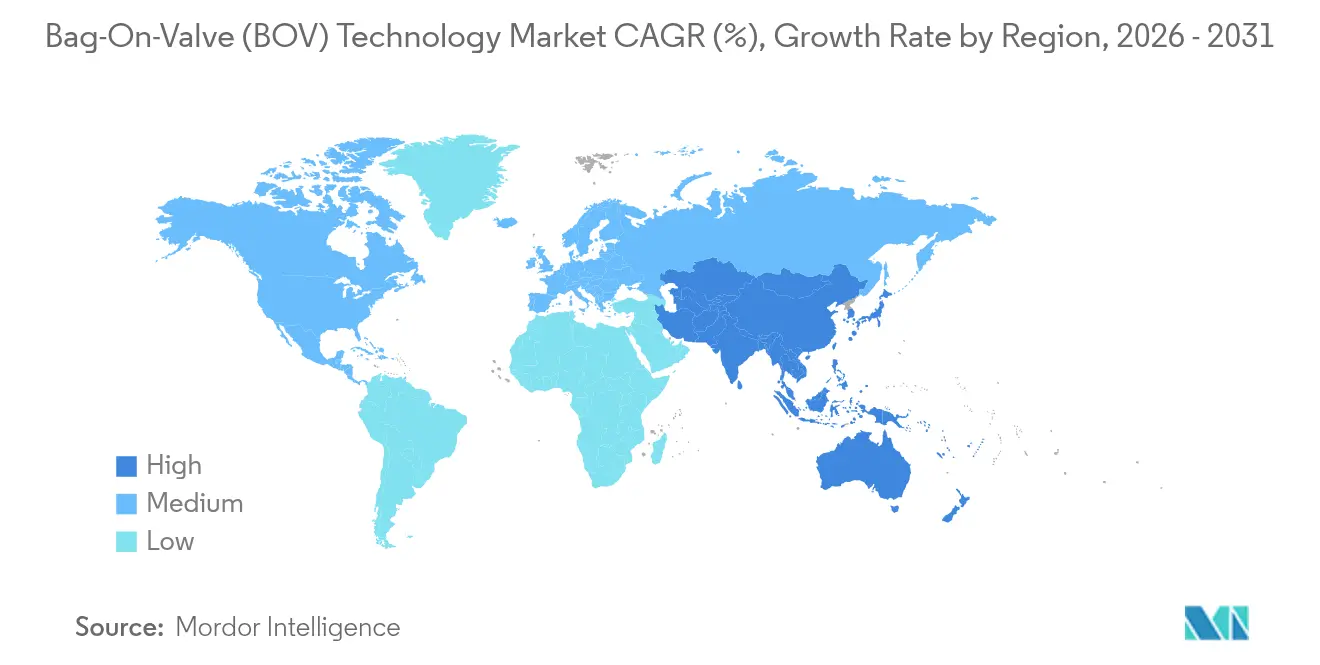

- Por geografía, Europa lideró con el 33,15% de participación de mercado en 2025; Asia-Pacífico avanza a una CAGR del 8,32% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Tecnología Bag-on-valve (BOV)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente Preferencia por el Envasado de Aerosoles Ecológico | +0.8% | Global, con la UE y América del Norte liderando la adopción | Mediano plazo (2-4 años) |

| Adopción Creciente de BOV en Farmacéutica | +0.6% | América del Norte y UE, en expansión hacia APAC | Largo plazo (≥ 4 años) |

| Demanda Creciente de Cuidado Personal y Cosméticos sin Conservantes | +0.5% | Global, concentrado en mercados desarrollados | Mediano plazo (2-4 años) |

| Transición de los Fabricantes de Equipos Originales hacia Propelentes Exclusivamente de Nitrógeno ante las Prohibiciones de PFAS | +0.7% | América del Norte, UE, Australia | Corto plazo (≤ 2 años) |

| Auge en el Lanzamiento de Productos de Aerosol de Alimentos de Origen Vegetal | +0.4% | América del Norte y UE, emergente en APAC | Mediano plazo (2-4 años) |

| Integración con Actuadores de Inhalador con Contador de Dosis Conectado | +0.3% | Mercados farmacéuticos de América del Norte y la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Preferencia por el Envasado de Aerosoles Ecológico

Las marcas que enfrentan objetivos de reducción de carbono dependen del BOV para eliminar los propelentes de compuestos orgánicos volátiles y lograr tasas de evacuación del producto superiores al 95%, reduciendo los residuos y la huella de gases de efecto invernadero. La reciclabilidad infinita del aluminio complementa el modelo de aire comprimido, alineándose con las tasas de responsabilidad ampliada del productor en toda Europa. El informe de 2023 de Ball Corporation subraya el papel del aluminio en las trayectorias de cero emisiones netas, reforzando los compromisos de las marcas con la circularidad[1]Ball Corporation, "Informe Combinado 2023", ball.com. Las encuestas a consumidores muestran disposición a pagar una prima del 15-20% por envases visiblemente sostenibles, lo que otorga a los formatos BOV margen de precios que compensa los mayores costos de las válvulas. Los minoristas también prefieren los envases reciclables porque reducen los recargos por eliminación bajo las nuevas normativas municipales de residuos. A medida que se extienden las divulgaciones de etiquetas de carbono, el mercado de Tecnología Bag-On-Valve asegura una ventaja duradera sobre los aerosoles convencionales.

Adopción Creciente de BOV en Farmacéutica

La separación estéril y la dosificación en sistema cerrado hacen que el BOV sea atractivo para medicamentos respiratorios y terapias dermatológicas sensibles. Los primeros estudios de viabilidad sobre inhaladores de albuterol respetuosos con el clima que utilizan propelentes de potencial de calentamiento global ultrareducido confirman la viabilidad técnica y pronostican ventas máximas anuales superiores a USD 500 millones. Los contadores de dosis integrados mejoran el seguimiento de la adherencia, satisfaciendo las demandas de los pagadores de reembolso basado en resultados. Los ensayos con múltiples pacientes informan una vida útil prolongada sin conservantes, lo que reduce el desperdicio en el formulario de las farmacias hospitalarias. Aunque los expedientes regulatorios siguen siendo complejos, la mayor propuesta de valor clínico alienta a las empresas originadoras a comprometer capital, aumentando la participación farmacéutica dentro del mercado de Tecnología Bag-On-Valve.

Demanda Creciente de Cuidado Personal y Cosméticos sin Conservantes

Los compradores de belleza limpia rechazan los parabenos y el fenoxietanol, lo que impulsa a los formuladores hacia aerosoles BOV a base de agua que permanecen libres de microbios sin estabilizadores químicos. Las botellas airless reciclables de Aptar ilustran movimientos paralelos hacia el envasado con aditivos mínimos, combinando afirmaciones ecológicas con comodidad sensorial[2]AptarGroup, "Plataforma de Tecnología Bag-On-Valve", aptar.com. El aerosol a 360 grados permite una aplicación uniforme en zonas de difícil acceso, un argumento de venta clave en protectores solares y bálsamos terapéuticos. Las marcas premium aprovechan el BOV para lanzar geles viscosos y texturas batidas que obstruyen las válvulas convencionales, ampliando las unidades de mantenimiento de existencias diferenciadas. Los análisis de márgenes muestran que las líneas sin conservantes obtienen precios de venta promedio un 25% más altos, lo que refuerza el crecimiento del segmento en el mercado de Tecnología Bag-On-Valve.

Transición de los Fabricantes de Equipos Originales hacia Propelentes Exclusivamente de Nitrógeno ante las Prohibiciones de PFAS

Las restricciones legales sobre las sustancias per y polifluoroalquílicas, incluida la prohibición gradual de Canadá vigente desde 2025, aceleran la adopción del nitrógeno. El nitrógeno es inerte, abundante y de precio estable, evitando los picos de costos observados con los gases fluorados especiales. La arquitectura de doble cámara del BOV mantiene una presión constante, proporcionando una distribución fina de partículas sin surfactantes de PFAS. Las pruebas confirman perfiles de aerosol estables en los rangos de temperatura comunes en aplicaciones automotrices y domésticas. Los llenadores por contrato ya adaptan sus líneas para manejar formatos exclusivamente de nitrógeno, acortando los plazos de entrega para las conversiones de marca e impulsando el mercado de Tecnología Bag-On-Valve.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Limitaciones Técnicas y Complejidad Regulatoria | -0.4% | Global, particularmente estricto en aplicaciones farmacéuticas | Largo plazo (≥ 4 años) |

| Mayor Costo Unitario frente a Válvulas de Aerosol Convencionales | -0.6% | Mercados sensibles al precio, economías emergentes | Mediano plazo (2-4 años) |

| Escasez de Películas Multicapa Conformes con la Circularidad | -0.3% | UE y mercados con responsabilidad ampliada del productor | Corto plazo (≤ 2 años) |

| Patentes de Bloqueo de Propiedad Intelectual sobre Diseños de Soldadura de Válvulas a 360° | -0.2% | Global, afectando el acceso al mercado de nuevos participantes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Limitaciones Técnicas y Complejidad Regulatoria

El BOV tiene dificultades con fórmulas muy viscosas o cargadas de partículas que requieren curvas de presión únicas. Los expedientes farmacéuticos requieren datos de bioequivalencia más la validación de la integridad de la película multicapa, lo que a menudo añade 18-24 meses a los calendarios de lanzamiento. Las normas japonesas de lista positiva para el contacto con alimentos añaden obligaciones adicionales de expediente para las válvulas que entran en los canales alimentarios. Las temperaturas de almacenamiento extremas pueden comprometer las capas de laminado, lo que lleva a las marcas en logística ártica a mantener latas de acero. Estos factores moderan las tasas de penetración a pesar de los evidentes beneficios de sostenibilidad.

Mayor Costo Unitario frente a Válvulas de Aerosol Convencionales

Los laminados de bolsa multicapa, el engarzado preciso y las pruebas de fugas elevan los costos de llenado del BOV entre un 40-60% por encima de las válvulas estándar. Crown Holdings destacó la presión sobre los márgenes en el envasado metálico, presionando a los proveedores a rediseñar las líneas para reducir costos. En las economías emergentes donde los consumidores priorizan el precio unitario sobre los atributos ecológicos, muchos propietarios de marcas retrasan la conversión. Los envasadores por contrato deben invertir en túneles de gasificación dedicados y protocolos de calificación, un obstáculo para los pequeños participantes del cuidado personal. Hasta que maduren las economías de escala, la tensión de precios restringirá el mercado de Tecnología Bag-On-Valve en los canales sensibles al valor.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: el BOV Estándar Domina las Aplicaciones Establecidas

Las unidades bag-on-valve estándar representaron el 41,62% de los ingresos de 2025, anclando el mercado de Tecnología Bag-On-Valve en desodorantes de cuidado personal, aerosoles médicos y limpiadores de heridas. La familiaridad de producción entre los llenadores por contrato y la compatibilidad con las máquinas de engarzado existentes sostienen su dominio. Los fabricantes se centran en mejoras del sello de la válvula que mejoran la retención de presión a grandes altitudes, abriendo unidades de mantenimiento de existencias aptas para viajes para aerolíneas globales. La innovación secundaria apunta a cabezales de dosificación medida que brindan a los cuidadores precisión de dosificación para la dermatología pediátrica.

Los formatos BOV de baja presión sin pulverización registran la mayor CAGR del 7,86% hasta 2031, impulsados por la necesidad del sector alimentario de geles suaves y coberturas cremosas de origen vegetal. El nitrógeno amortigua las espumas delicadas, previniendo la oxidación e impartiendo una textura artesanal que exige niveles de precios premium en el comercio minorista gourmet. Las narrativas de marca enfatizan cero conservantes y mínimo desperdicio, reforzando la confianza del consumidor. Los proveedores promueven conjuntos de boquillas de intercambio rápido que reducen el tiempo de inactividad de la línea, una clara ventaja de costos en los contratos de coenvasado.

Por Material del Envase: el Liderazgo del Aluminio Enfrenta la Innovación en Plástico

Los envases de aluminio mantuvieron el 47,94% de los ingresos en 2025, reafirmando el liderazgo dentro del mercado de Tecnología Bag-On-Valve. La reciclabilidad infinita, las sólidas propiedades de barrera y una red madura de recolección de chatarra otorgan al metal una sólida puntuación de ciclo de vida. La alianza de Ball Corporation con Meadow muestra conceptos de carcasa reutilizable más cartucho que combinan la circularidad con la conveniencia.

Los envases de plástico, con una CAGR del 6,72%, capturan a los especialistas en marketing que buscan logística ligera y libertad de forma para un agarre ergonómico. El recubrimiento por plasma innovador mantiene la entrada de oxígeno por debajo de 0,1 cc/litro, satisfaciendo las demandas de vida útil para aceites nutricionales ricos en omega. Los propietarios de marcas emplean PET translúcido para resaltar los colores naturales de las fórmulas, añadiendo impacto en el lineal en el punto de venta. Los analistas de ciclo de vida señalan menores emisiones de tránsito por unidad que el metal, compensando parcialmente las menores tasas de reciclaje posconsumo.

Por Capacidad: los Volúmenes de Rango Medio Optimizan el Equilibrio Costo-Rendimiento

El segmento de 100-300 mL representa el 36,14% de los envíos de 2025 en el mercado de Tecnología Bag-On-Valve. Equilibra el control de porciones, la portabilidad en bolso y los precios atractivos para las brumas faciales y los aerosoles dérmicos. Los llenadores por contrato configuran líneas de múltiples carriles en este rango para aprovechar las eficiencias de utillaje y minimizar los cambios.

Los formatos de más de 500 mL se expanden a una CAGR del 8,08%, impulsados por los servicios de alimentación y los desengrasantes industriales donde las dispensaciones a granel reducen la intensidad del envasado. Los servicios de catering prefieren los aerosoles de crema batida de 600 mL que reducen el número de cartones por establecimiento. Los talleres de automoción adoptan latas de lubricante de 750 mL que mantienen el producto libre de contaminantes mientras los mecánicos usan la misma válvula en posición vertical o invertida.

Por Industria de Uso Final: Alimentos y Bebidas Acelera por Encima del Cuidado Personal

El cuidado personal y cosméticos mantuvo el 39,05% de los ingresos en 2025 y sigue siendo la piedra angular del mercado de Tecnología Bag-On-Valve. Los filtros solares premium, los hidrogeles post-solar y las brumas probióticas se benefician de la actuación a 360 grados y la conservación sin productos químicos. Los equipos de marketing destacan el envasado estéril dermatológicamente probado, convirtiendo a los grupos de piel sensible.

Alimentos y bebidas registra la CAGR más rápida del 8,74% hasta 2031. Las cámaras de bolsa amortiguadas con nitrógeno mantienen los aceites de aguacate frescos sin antioxidantes, atrayendo a las cadenas de cafeterías de etiqueta limpia. Las solicitudes de patentes ilustran análogos de protector solar batido de doble cámara adaptados para espumas culinarias, demostrando la transferencia de conocimiento entre sectores. La claridad regulatoria sobre el nitrógeno en contacto con alimentos impulsa la confianza de los inversores, desbloqueando capital para llenadores BOV asépticos de alta velocidad.

Análisis Geográfico

Europa controló el 33,15% de la facturación de 2025 ya que las estrictas normas sobre gases fluorados empujaron a los propietarios de marcas hacia los sistemas de nitrógeno. Los aerosoles nasales de venta libre de Alemania, las casas dermocosmética de Francia y los aerosoles para mascotas del Reino Unido anclan colectivamente la demanda regional. La planta francesa de LINDAL Group alivia los cuellos de botella logísticos y acorta los plazos de entrega para los principales clientes de bienes de consumo de alta rotación.

Asia-Pacífico avanza a una CAGR del 8,32%, el ritmo más rápido en el mercado de Tecnología Bag-On-Valve. Las normas obligatorias de reciclaje de envases exprés de China y la lista positiva de resinas de Japón elevan los estándares de envasado a niveles familiares en la UE, facilitando la transferencia de tecnología. El aumento del gasto de la clase media apoya los aerosoles de cocina de aceite de mimosa premium y las brumas faciales de belleza coreana. Los llenadores autóctonos en India ponen en marcha líneas BOV multiformato, reduciendo la dependencia de las importaciones y las barreras de precios.

América del Norte mantiene una participación considerable respaldada por los terapéuticos respiratorios y la política ambiental. La propuesta de la Comisión de Seguridad de Productos del Consumidor de los Estados Unidos sobre los límites de HFC por encima de 18 mg impulsa la rápida convergencia de marcas hacia los envases BOV de nitrógeno. Las restricciones canadienses sobre PFAS refuerzan los beneficios de cumplimiento, dando a las marcas nacionales de crema batida láctea una ventaja de primer movimiento en los canales de supermercados ecológicos.

Panorama Competitivo

El mercado de Tecnología Bag-On-Valve sigue moderadamente concentrado. Los cinco principales actores concentran ingresos significativos, dejando espacio para los innovadores de nicho. AptarGroup aprovechó una cartera diversificada de administración de fármacos para registrar ventas récord de envasado sanitario en el primer trimestre de 2024, confirmando la resiliencia frente a la ciclicidad. LINDAL Group duplicó la producción continental a través de su nueva unidad de Briey, mejorando la seguridad de la cadena de suministro europea y acortando los plazos de arte a estante para los principales fabricantes de cuidado personal.

Precision Valve Corporation defiende el negocio de alto margen mediante patentes de válvulas de dosificación medida adaptadas a aerosoles de alergia de dosis controlada. Los competidores más pequeños persiguen la especialización: el aerosol sin metal de Plastipak gana premios de sostenibilidad, y las líneas de llenado de buenas prácticas de fabricación actuales de Tri-Pac apuntan a las espumas antisépticas de venta libre. La concesión de licencias cruzadas sigue siendo limitada, preservando el poder de fijación de precios para los ensamblajes propietarios.

Los movimientos estratégicos se inclinan hacia la integración vertical y la innovación en materiales en lugar de las guerras de precios. La participación minoritaria de Ball Corporation en Meadow defiende los sistemas de carcasa reutilizable que cumplen con las regulaciones de economía circular al tiempo que amplían el mercado de Tecnología Bag-On-Valve direccionable. Los proveedores también codesarrollan actuadores inteligentes con módulos Bluetooth para el seguimiento de la adherencia, alineándose con los modelos de reembolso de telesalud.

Líderes de la Industria de Tecnología Bag-on-valve (BOV)

AptarGroup, Inc.

LINDAL Group Holding GmbH

Precision Valve Corporation

Coster Tecnologie Speciali SpA

KOH-I-NOOR Mlada Vozice AS

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Canadá confirmó prohibiciones graduales de PFAS que cubren usos no esenciales en bienes de consumo, elevando la demanda de formatos BOV a base de nitrógeno.

- Enero de 2025: Ball Corporation invirtió en Meadow para lanzar latas de aluminio totalmente reciclables con cartuchos de recarga KAPSUL para productos de cuidado personal y del hogar.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de tecnología bag-on-valve (BOV) como todos los sistemas de dispensación a presión en los que una bolsa de producto flexible se engarza dentro de una lata metálica y el propelente (normalmente nitrógeno o aire filtrado) se sitúa entre la bolsa y la lata, forzando una evacuación casi completa a presión constante. El modelo rastrea las ventas unitarias y el valor equivalente de los componentes BOV vacíos, así como los productos llenos enviados al comercio minorista en usos de cuidado personal, farmacéutico, doméstico, alimentario e industrial.

Exclusión del alcance: los sistemas que emplean bombas mecánicas, bolsas o válvulas de aerosol convencionales de una sola pieza sin bolsa interna han quedado fuera de la línea de base.

Descripción General de la Segmentación

- Por Tipo de Producto

- BOV de Aerosol

- BOV Estándar

- BOV sin Pulverización / Baja Presión

- BOV de Válvula Macho

- BOV de Válvula Hembra

- Por Material del Envase

- Aluminio

- Hojalata

- Acero

- Plástico

- Por Capacidad

- Por Debajo de 100 mL

- 100 - 300 mL

- 300 - 500 mL

- Por Encima de 500 mL

- Por Industria de Uso Final

- Farmacéutica

- Cuidado Personal y Cosméticos

- Cuidado del Hogar

- Alimentos y Bebidas

- Automotriz e Industrial

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor hablaron con fabricantes de componentes, llenadores por contrato, proveedores de propelentes e ingenieros de envasado en América del Norte, Europa y Asia-Pacífico. Las entrevistas aclararon las normas de peso de llenado, la penetración de la marca privada y el ritmo al que las marcas cambian los aerosoles a base de CFC por BOV, lo que nos permitió ajustar las curvas de adopción y validar las escalas de precios.

Investigación Documental

Comenzamos con estadísticas comerciales de Eurostat PRODCOM, líneas de importación de UN Comtrade para los códigos SA 842420 y 761699, y comunicados de envíos publicados por la Federación Europea de Aerosoles. Las notas regulatorias de la base de datos SNAP de la Agencia de Protección Ambiental de los Estados Unidos y los borradores de restricción de PFAS de la ECHA nos ayudaron a dimensionar la migración de propelentes. Los informes anuales de diez principales contratistas de llenado, los recuentos de patentes a través de Questel y las curvas de precios en los paneles de resinas de PlasticsEurope completaron los rangos de costos y volúmenes. D&B Hoovers y Dow Jones Factiva suministraron información financiera que ancló las divisiones de ingresos de los productores.

Estas fuentes ilustran volúmenes típicos, mezcla regional y opciones de propelentes; sin embargo, son meramente ilustrativas, y se consultaron adicionalmente muchas otras fuentes públicas y de suscripción para confirmación y cierre de brechas.

Dimensionamiento del Mercado y Pronóstico

Una reconstrucción de arriba hacia abajo de los flujos de unidades llenas a partir de datos de producción, comercio y utilización de líneas de llenado establece el conjunto de demanda. Luego, comprobaciones selectivas de abajo hacia arriba, precio de venta promedio muestreado multiplicado por los volúmenes de latas y lecturas de ingresos de proveedores, verifican los totales. Las variables clave incluyen la producción de aerosoles per cápita, la inflación del costo de los propelentes, las tasas de conversión de latas de aluminio, los calendarios de eliminación regulatoria y la proliferación de unidades de mantenimiento de existencias de marcas. La regresión multivariante combinada con el análisis de escenarios proyecta estos impulsores hasta 2030. Donde los puntos de datos de abajo hacia arriba son escasos, interpolamos utilizando la elasticidad histórica observada en prohibiciones de propelentes anteriores antes de ajustar mediante consenso de expertos.

Validación de Datos y Ciclo de Actualización

Los resultados se someten a comprobaciones de varianza frente a auditorías de envíos de terceros y señales de resultados trimestrales; las anomalías desencadenan un nuevo contacto con los analistas. Dos niveles de revisión interna por pares preceden a la aprobación. El modelo se actualiza cada año, con enmiendas intermedias tras cambios normativos materiales o interrupciones del suministro, garantizando que los clientes siempre reciban una visión actualizada.

Por Qué la Línea de Base de Tecnología Bag-on-valve de Mordor Inspira una Toma de Decisiones Segura

Las estimaciones publicadas a menudo divergen porque las empresas mezclan las ventas de componentes vacíos con los paquetes minoristas llenos, eligen diferentes límites de envases o actualizan los datos en cadencias irregulares.

Los principales factores de brecha incluyen la amplitud del alcance (algunos estudios agrupan todos los formatos de aerosol), el momento de la conversión de divisas y los supuestos de precio de propelentes no verificados; en contraste, la línea de base de Mordor se alinea estrictamente con las unidades BOV, aplica promedios de tipo de cambio de 12 meses continuos y verifica cada impulsor con entrevistas de la industria antes de finalizar las cifras.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 567,6 Mn | ||

| USD 8,18 Mil Millones | Consultora Global A | Combina BOV con todo el envasado de aerosoles, se basa en acumulaciones de ingresos de proveedores, validación primaria limitada |

| USD 466,3 Mn | Revista Especializada B | Excluye latas de plástico y el llenado por contrato de Asia-Pacífico, deriva volúmenes de placas de capacidad nominal en lugar de ejecuciones reales |

En conjunto, la comparación muestra que mientras algunos editores sobreagrupan y otros subalcanzan el alcance, la selección disciplinada de variables y la revisión anual de Mordor ofrecen una línea de base equilibrada y reproducible en la que los responsables de la toma de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Qué impulsa el mercado de Tecnología Bag-On-Valve después de 2025?

Los rápidos movimientos regulatorios contra los propelentes HFC y la demanda de los consumidores de productos ecológicos y sin conservantes aumentan la adopción en los canales de cuidado personal, alimentos y farmacéuticos.

¿Cuál es el tamaño actual del mercado de Tecnología Bag-On-Valve?

El tamaño del mercado de Tecnología Bag-On-Valve se sitúa en USD 587,25 millones en 2026 y se prevé que alcance USD 696,04 millones en 2031.

¿Qué industria de uso final crecerá más rápido para 2031?

Se proyecta que el segmento de alimentos y bebidas registre una CAGR del 8,74%, el ritmo más rápido entre todas las industrias examinadas.

¿Por qué las marcas prefieren los envases de aluminio en las aplicaciones BOV?

El aluminio ofrece propiedades de barrera superiores, reciclabilidad infinita y alineación con los mandatos de economía circular, asegurando el 47,94% de participación de mercado en 2025.

¿Cuáles son las principales restricciones técnicas que enfrenta la tecnología?

El manejo de fórmulas muy viscosas, la complejidad regulatoria en farmacéutica y los mayores costos unitarios en comparación con las válvulas convencionales presentan barreras notables.

¿Qué región muestra el mayor crecimiento futuro?

Asia-Pacífico lidera con una CAGR del 8,32% hasta 2031, impulsada por la armonización regulatoria, el aumento del gasto de la clase media y la expansión de la capacidad de fabricación local.

Última actualización de la página el: