Tamaño y Participación del Mercado de Baterías de Níquel para Vehículos Eléctricos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

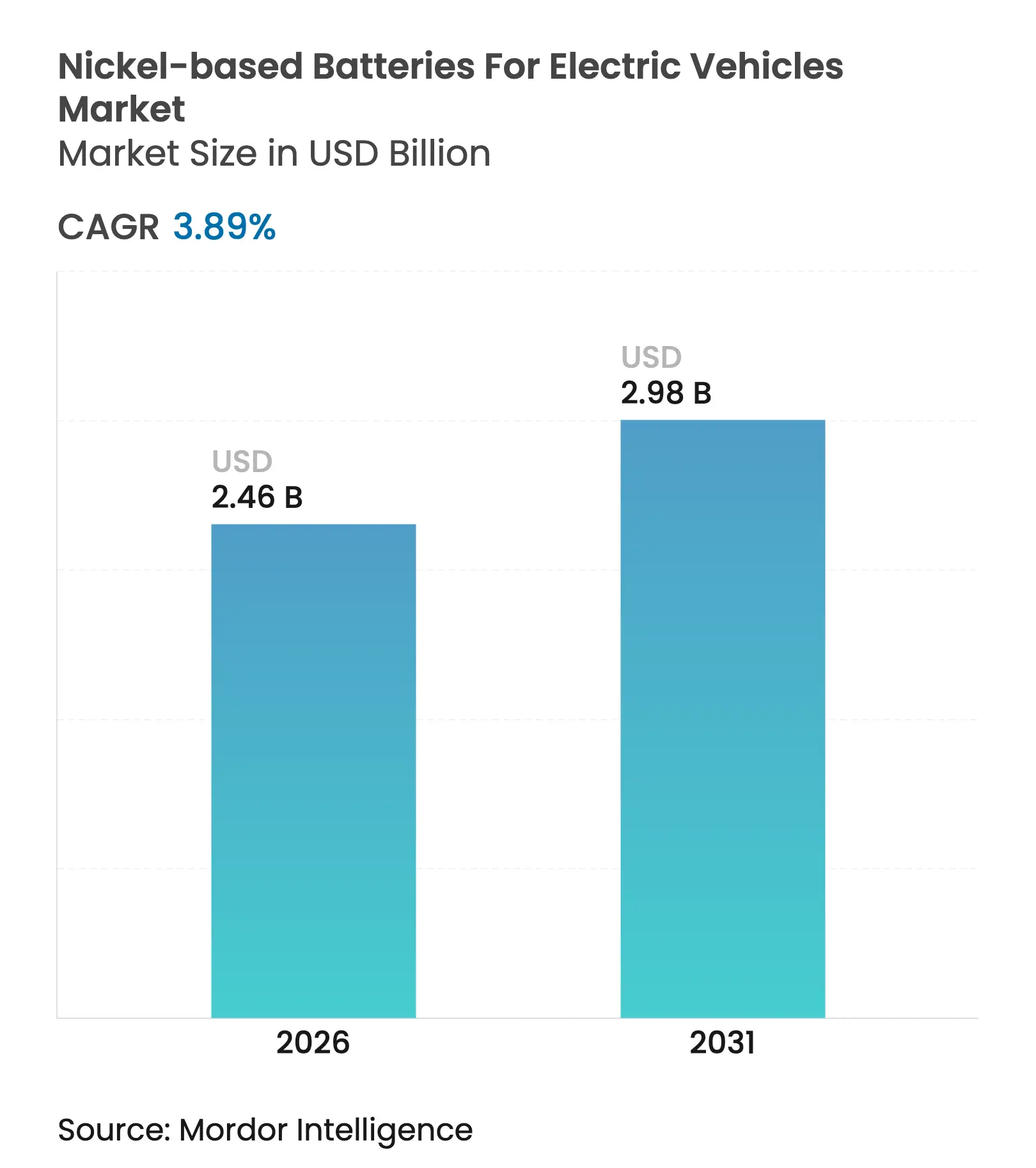

| Tamaño del Mercado (2026) | 2.46 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.98 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.89% CAGR |

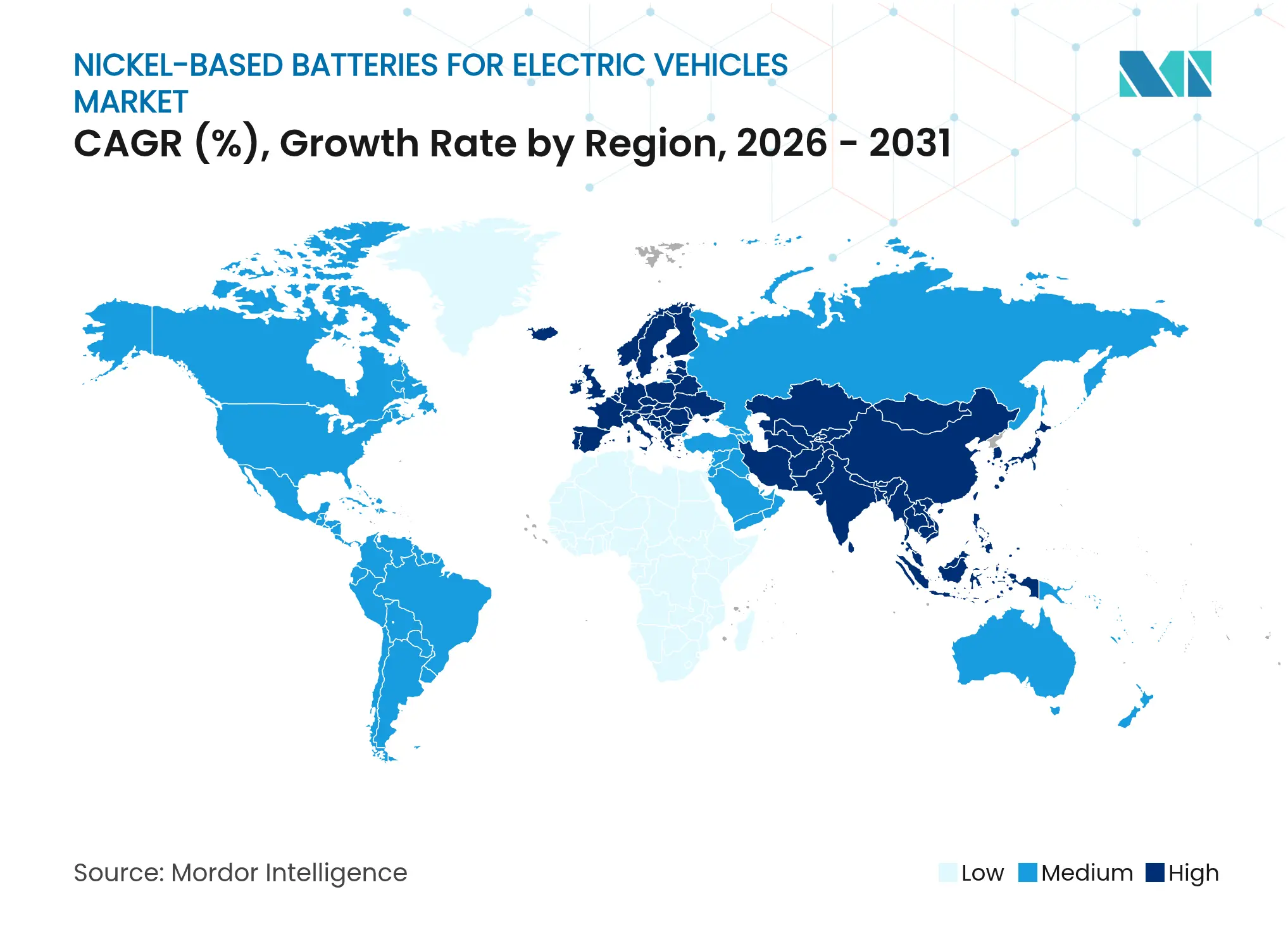

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

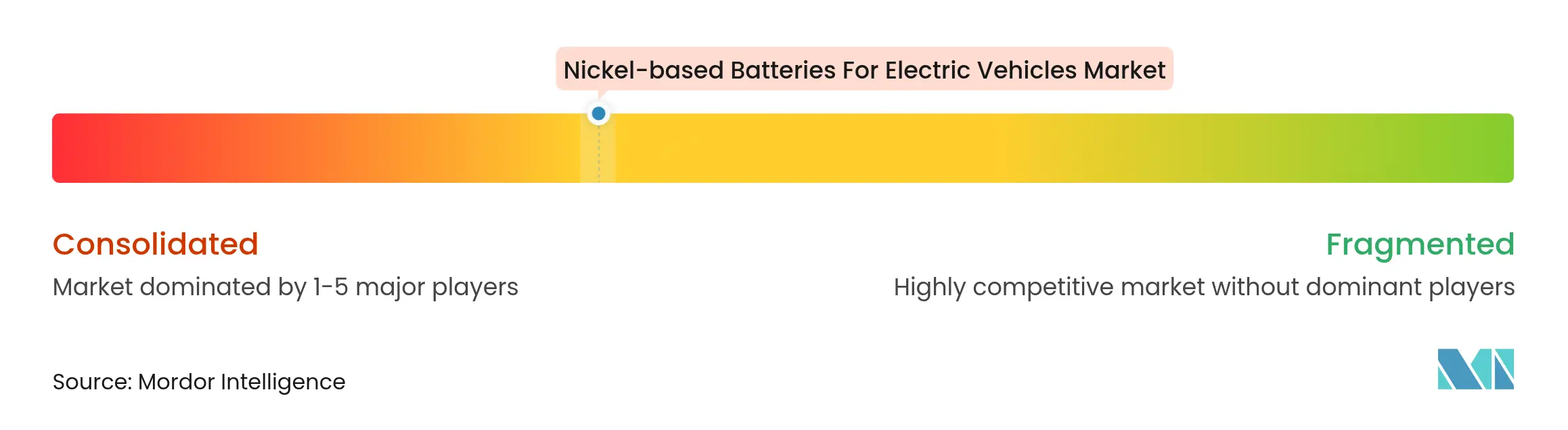

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Baterías de Níquel para Vehículos Eléctricos por Mordor Intelligence

Se espera que el tamaño del Mercado de Baterías de Níquel para Vehículos Eléctricos crezca de USD 2.370 millones en 2025 a USD 2.460 millones en 2026, y se prevé que alcance USD 2.980 millones en 2031 a una CAGR del 3,89% durante el período 2026-2031. En la actualidad, el tamaño del mercado de baterías de níquel para vehículos eléctricos refleja una fase de madurez en la que la demanda se estabiliza en los segmentos de volumen, pero se mantiene resiliente en los nichos de flotas comerciales y segmento premium. Los principales fabricantes de automóviles conservan las químicas de alto contenido en níquel en sus modelos insignia para mantener autonomías superiores a 400 millas, mientras que los gobiernos occidentales aceleran los incentivos de minería y refinación nacionales para reducir la dependencia de las importaciones. La migración de los fabricantes de equipos originales (OEM) hacia plataformas eléctricas de 800 V, la creciente adopción de contratos de batería como servicio, y la integración vertical en el reciclaje continúan configurando las prioridades estratégicas.

Conclusiones Clave del Informe

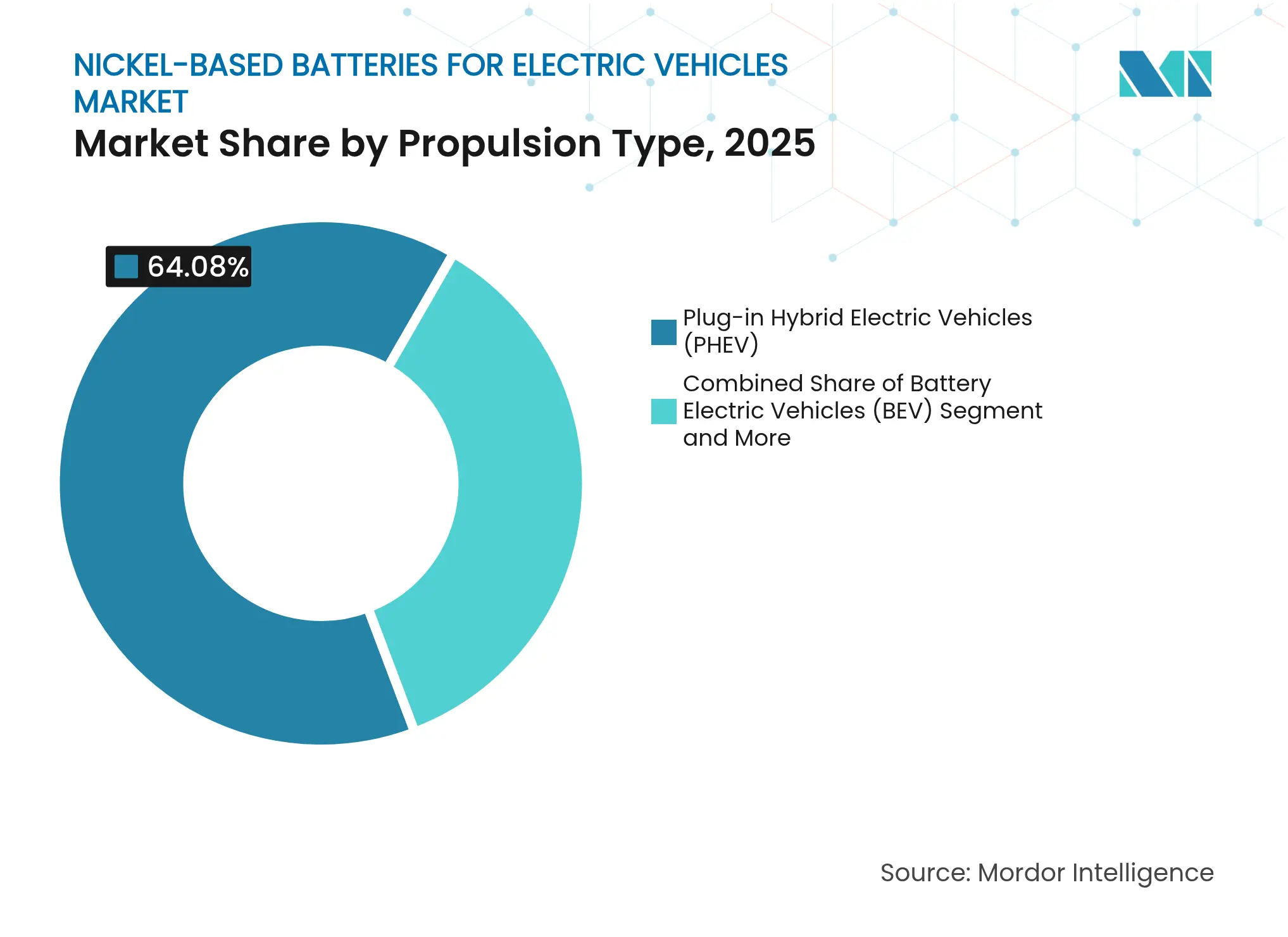

- Por tipo de propulsión, los vehículos híbridos enchufables (PHEV) lideraron con una participación de ingresos del 64,08% en 2025; se proyecta que los vehículos eléctricos de batería (BEV) registren la CAGR más alta del 4,93% hasta 2031.

- Por tipo de batería, las químicas avanzadas NCA/NCM capturaron el 50,92% de la participación del mercado de baterías de níquel para vehículos eléctricos en 2025, mientras que el NiMH (hidruro metálico de níquel) está preparado para una CAGR del 4,52% hasta 2031.

- Por tipo de vehículo, los vehículos comerciales representaron el 62,88% del tamaño del mercado de baterías de níquel para vehículos eléctricos en 2025; se espera que los automóviles de pasajeros superen este ritmo con una CAGR del 4,03%.

- Por factor de forma, las celdas en bolsa (pouch) dominaron con una participación del 56,84% en 2025, mientras que se prevé que las celdas cilíndricas registren una CAGR del 4,95% hasta 2031.

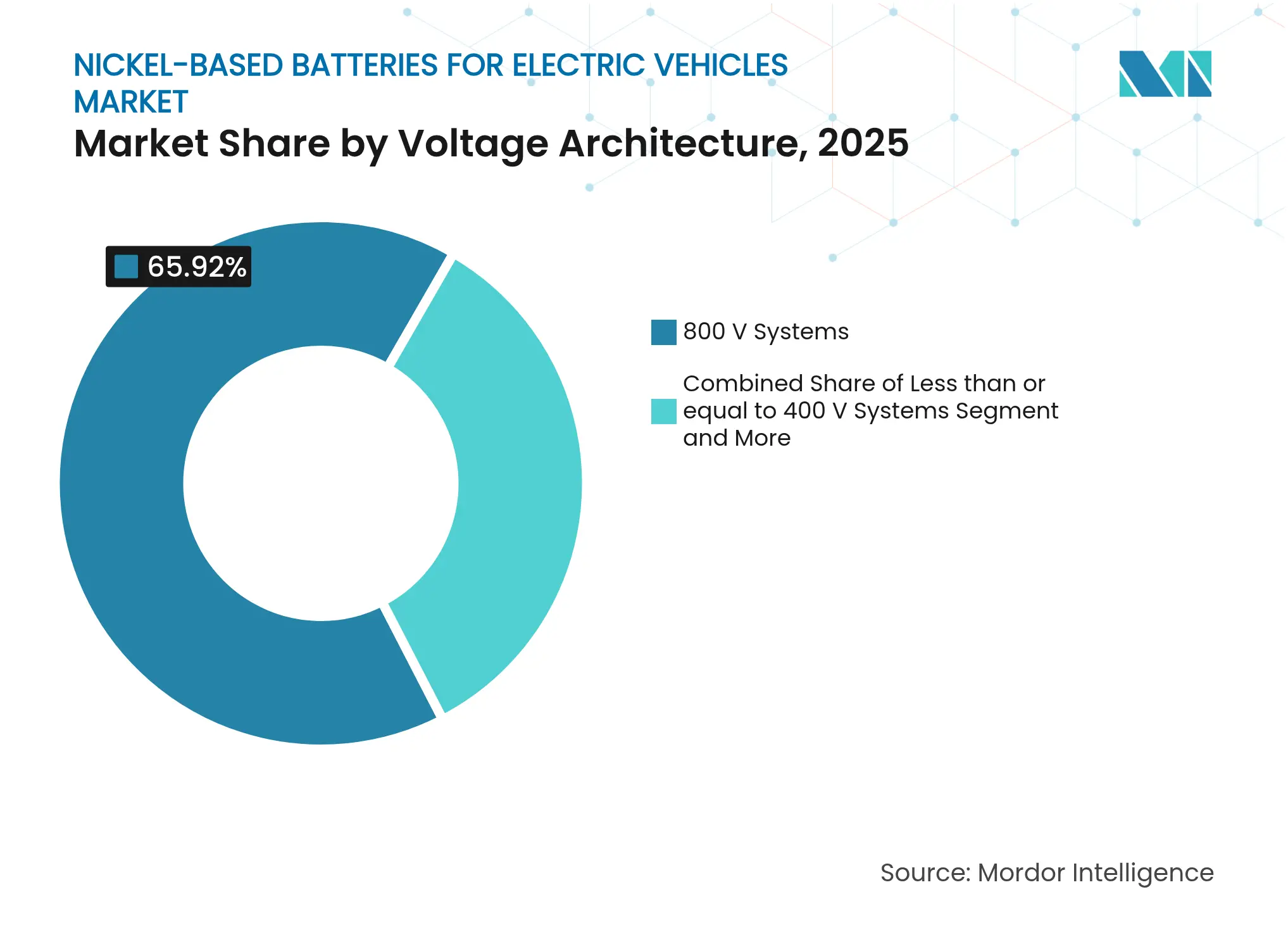

- Por arquitectura de voltaje, los sistemas de 800 V mantuvieron una participación del 65,92% en 2025; los sistemas de 400 V o menos están proyectados para crecer a una CAGR del 4,26%.

- Por usuario final, los operadores de flotas contribuyeron con el 70,65% de la demanda en 2025, mientras que las líneas de ensamblaje OEM son las de mayor crecimiento con una CAGR del 4,11%.

- Por geografía, Europa lideró con una participación del 43,95% en 2025, pero Asia Pacífico es el mercado de más rápido crecimiento, avanzando a una CAGR del 4,89%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Baterías de Níquel para Vehículos Eléctricos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escalada Rápida de la Producción Global de Vehículos Eléctricos | +1.2% | Global, con Asia Pacífico liderando con 25,3 kg de níquel por batería | Mediano plazo (2-4 años) |

| Mandatos Agresivos de Reducción de Emisiones | +0.8% | Europa y América del Norte, con la Ley de Reducción de la Inflación impulsando el abastecimiento nacional | Corto plazo (≤ 2 años) |

| Migración de OEM hacia Plataformas de Alto Contenido en Níquel de 800 V | +0.7% | Segmentos premium de Europa y América del Norte | Mediano plazo (2-4 años) |

| Mayor Densidad de Energía de las Químicas Ricas en Níquel | +0.6% | Segmento global de vehículos eléctricos premium, concentrado en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Economías de Escala que Reducen el Costo en USD/kWh | +0.4% | Centros de manufactura de Asia Pacífico, con expansión a mercados globales | Mediano plazo (2-4 años) |

| Comercialización de la Recuperación de Níquel en Circuito Cerrado | +0.3% | América del Norte y Europa, con respaldo regulatorio | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escalada Rápida de los Volúmenes de Producción Global de Vehículos Eléctricos

El agudo crecimiento en los volúmenes de ensamblaje de vehículos eleva la demanda absoluta de níquel incluso a medida que las químicas de cátodo se diversifican. Los productores mundiales de celdas reportan un aumento interanual del 8% en el contenido de níquel por batería, promediando 25,3 kg en 2025, impulsado por los SUV premium que requieren paquetes de baterías con autonomía de 400 millas.[1]"El uso de níquel en baterías para vehículos eléctricos aumenta en 2025," Adamas Intelligence, adamasintelligence.com La planta de Panasonic en Kansas, valorada en USD 4.000 millones y operativa desde marzo de 2025, demuestra el compromiso de la industria con la capacidad nacional, produciendo más de 60 celdas por segundo. Sin embargo, la elevada exposición a la demanda premium deja a los proveedores vulnerables a desaceleraciones macroeconómicas que retrasan el lanzamiento de modelos insignia.

Mandatos Agresivos de Reducción de Emisiones e Incentivos Fiscales

La Ley de Reducción de la Inflación de los Estados Unidos destina más de USD 70.000 millones en créditos al consumidor y subvenciones a la manufactura, generando un escrutinio sin precedentes sobre las normas de abastecimiento de entidades extranjeras de preocupación.[2]"Guía de la Ley de Reducción de la Inflación," Casa Blanca, whitehouse.gov En Europa, los objetivos de CO₂ promedio por flota se endurecen hasta 100 g/km en 2025, acelerando la preferencia de los OEM por las químicas de níquel de largo alcance. Indonesia busca activamente acuerdos bilaterales para mantener accesible su mineral, lo que ilustra cómo las negociaciones geopolíticas ahora orientan las vías de abastecimiento estratégico.

Migración de OEM hacia Plataformas de Alto Contenido en Níquel de 800 V que Permiten la Carga Ultrarrápida

Los fabricantes de automóviles impulsan topologías de 800 V para reducir los tiempos de carga a menos de 15 minutos para recargar 300 km de autonomía. La sexta generación del sistema eDrive de BMW introduce un formato de celda cilíndrica con un 20% más de densidad de energía, mientras que el Volvo ES90 carga a una potencia máxima de 1 MW, añadiendo 300 km en 10 minutos.[3]"Detalles de la Tecnología de Batería Neue Klasse," BMW Group, bmwgroup.com Los inversores de carburo de silicio, los arneses de cobre más ligeros y los márgenes térmicos más estrictos refuerzan la justificación empresarial de los paquetes de alto contenido en níquel capaces de soportar pulsos de corriente elevada sin riesgo de fuga térmica.

Mayor Densidad de Energía de las Químicas Ricas en Níquel frente al LFP

Los cátodos NCA ricos en níquel alcanzan regularmente 260 Wh/kg a nivel de celda, mientras que los formatos típicos de LFP (litio ferrofosfato) se mantienen cerca de los 160 Wh/kg. La diferencia es fundamental en los camiones de larga distancia, donde las penalizaciones de carga útil se traducen directamente en pérdida de ingresos por flete. Los recientes avances en cátodos de cristal único reducen el litio residual en un 54%, disminuyendo la degradación de capacidad en los primeros ciclos y prolongando la vida útil de la garantía. No obstante, los módulos LFP de diseño blade de BYD reducen las desventajas volumétricas, lo que obliga a los proveedores de níquel a intensificar la I+D orientada a cátodos con más del 90% de contenido en níquel.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Rápido Descenso de Costos del LFP | -1.1% | China lidera, con expansión hacia Europa y América del Norte | Mediano plazo (2-4 años) |

| Oferta y Precios Volátiles | -0.9% | Global, con Indonesia controlando el 60% del suministro | Corto plazo (≤ 2 años) |

| Hojas de Ruta del Litio-Metal en Estado Sólido | -0.8% | Planificación global del segmento premium | Largo plazo (≥ 4 años) |

| Presión ESG | -0.6% | Indonesia; mercados de importación occidentales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápido Descenso de Costos del LFP que Erosiona la Demanda de Níquel en los Vehículos Eléctricos de Batería del Mercado Masivo

Las líneas chinas a escala ahora entregan paquetes LFP a menos de USD 80/kWh, un umbral que convierte las baterías de níquel en una opción premium fuera de los segmentos económicos. Fabricantes de automóviles como Ford y GM se orientan hacia mezclas ricas en manganeso para los vehículos de gama media, reduciendo la intensidad de níquel en el cátodo. Los prototipos de ion-sodio con precios inferiores a USD 60/kWh amenazan con eliminar el níquel por completo de los modelos de entrada, relegando el níquel a aplicaciones donde la alta energía gravimétrica sigue siendo insustituible.

Oferta y Precios Volátiles del Níquel de Clase 1 de Grado Batería

Los futuros del níquel oscilaron entre USD 15.000 y USD 15.800 por tonelada a principios de 2025 tras los deslizamientos de tierra que interrumpieron la producción en el Parque Industrial de Morowali. Las corrientes de residuos del proceso de lixiviación ácida a alta presión generan un mayor escrutinio medioambiental, amenazando el acceso a los mercados occidentales. Los gobiernos occidentales responden acelerando los permisos de explotación minera doméstica, aunque los plazos de 7-10 años retrasan el alivio. La incertidumbre de precios complica los contratos de suministro a largo plazo, desincentivando la inversión en nuevas instalaciones de conversión de sulfato.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Propulsión: Los PHEV Sirven de Puente en la Brecha de Electrificación

Los vehículos híbridos enchufables contribuyeron con el 64,08% de la participación del mercado de baterías de níquel para vehículos eléctricos en 2025, consolidando el mercado a medida que los fabricantes de automóviles utilizan este formato para satisfacer las expectativas de autonomía sin sobrecargar la infraestructura de carga. Esta participación representa la mayor porción de propulsión dentro del tamaño del mercado de baterías de níquel para vehículos eléctricos, subrayando su peso comercial. Los vehículos eléctricos de batería se expanden más rápidamente, avanzando a una CAGR del 4,93%, aunque su despliegue depende de la densidad de cargadores rápidos. Los vehículos híbridos conservan su relevancia donde la capacidad de la red es insuficiente, mientras que los vehículos eléctricos de pila de combustible permanecen en un nicho debido a la escasez de hidrógeno.

Los fabricantes de automóviles integran paquetes de níquel de alta concentración en los PHEV para cumplir los objetivos de 100 km en modo eléctrico exclusivo establecidos por los reguladores. La histórica dependencia de Toyota en NiMH cede gradualmente ante las asociaciones con ion-litio, evidenciando el cambio tecnológico. La preferencia de los compradores de flotas por el respaldo garantizado del motor de combustión interna (ICE) consolida los volúmenes de PHEV, aunque los cambios en la política fiscal hacia opciones de cero emisiones de escape podrían moderar el crecimiento. La matriz de propulsión seguirá asignando el níquel principalmente a formatos de transición al menos hasta mediados de la década.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Batería: El Ni-Rico Avanzado Domina las Aplicaciones Premium

Los cátodos NCA y NCM de alto contenido en níquel capturaron una participación del 50,92% del mercado de baterías de níquel para vehículos eléctricos, el bloque de química más grande dentro del mercado. Los ciclos continuos de diseño impulsan el contenido de níquel más allá del 90%, aumentando la energía a nivel de celda al tiempo que agravan las exigencias de gestión térmica. Las celdas NiMH, favorecidas en los vehículos híbridos, registran la CAGR más ágil del 4,52%, respaldadas por la certeza del suministro y los canales de reciclaje establecidos.

Los esfuerzos de I+D para abordar el microagrietamiento superficial y la generación de gases en los cátodos de alto contenido en níquel muestran avances medibles con diseños de cristal único. Las decisiones de compra de los OEM siguen estando centradas en la densidad de energía para los sedanes de lujo y los camiones ligeros que necesitan largas autonomías en autopista. En contraste, las químicas de níquel-cadmio, níquel-hierro y níquel-zinc persisten en equipos de tierra de aviación y sistemas de respaldo estacionario donde la resiliencia a la temperatura supera las métricas gravimétricas.

Por Tipo de Vehículo: Las Flotas Comerciales Impulsan la Adopción

Los camiones, furgonetas y autobuses comerciales absorbieron el 62,88% del tamaño del mercado de baterías de níquel para vehículos eléctricos en 2025. Estos operadores optimizan la economía de la carga útil y el ciclo de uso, confiando en la alta energía específica del níquel para equilibrar la masa de la batería con la capacidad de carga. Los automóviles de pasajeros crecen a una CAGR del 4,03%, aunque la sensibilidad al precio dirige a muchos compradores hacia alternativas LFP.

Los equipos de adquisición de flotas evalúan el costo por kilómetro sobre el precio de etiqueta, lo que lleva a contratos de servicio a largo plazo que favorecen una vida útil de ciclo confiable. Los modelos de costo total muestran que los paquetes de alto contenido en níquel, a pesar de su mayor costo inicial, ofrecen un valor de vida superior en rutas que superan los 200 km diarios. Los vehículos de dos ruedas y los microvehículos eléctricos amplían el alcance geográfico del mercado de baterías de níquel para vehículos eléctricos en el Sudeste Asiático, aunque con menor kWh por unidad.

Por Factor de Forma: Las Celdas en Bolsa Lideran la Flexibilidad de Diseño

Los módulos en bolsa (pouch) mantuvieron una participación del 56,84%, la mayor participación por factor de forma dentro del mercado de baterías de níquel para vehículos eléctricos. Su geometría delgada y apilable logra una energía volumétrica superior a nivel de paquete, fundamental en arquitecturas orientadas al rendimiento. Las celdas cilíndricas avanzan a una CAGR del 4,95%, beneficiándose de las líneas de bobinado automatizadas que garantizan un alto rendimiento.

Los OEM europeos especifican cada vez más formatos prismáticos de nueva generación de proveedores coreanos, citando robustez mecánica y rutas térmicas más simples. La intención de Volkswagen de estandarizar unidades prismáticas en el 80% de sus futuros vehículos eléctricos confirma la confianza de los OEM. El riesgo de hinchamiento de las celdas en bolsa requiere marcos de compresión sofisticados y protocolos rigurosos de gestión de gases, lo que eleva el costo del sistema pero preserva las ventajas energéticas.

Por Arquitectura de Voltaje: Los Sistemas de 800 V Permiten la Carga Ultrarrápida

Los sistemas que operan a 800 V representaron el 65,92% de la participación del mercado de baterías de níquel para vehículos eléctricos en 2025, consolidando su dominio dentro del mercado. La configuración reduce a la mitad los tiempos de carga en comparación con sus homólogos de 400 V, disminuyendo la masa de cobre hasta en 40 kg por vehículo. Las plataformas de 400 V o menos, que crecen a una CAGR del 4,26%, permanecen en segmentos de costo controlado que priorizan la compatibilidad de componentes.

Los desafíos de interoperabilidad de las estaciones de carga impulsan la innovación en conversores de abordo multivoltaje capaces de virtualizar segmentos de batería. Los módulos de potencia de carburo de silicio reducen las pérdidas de conmutación a voltajes más altos, aunque persisten las primas en el costo de los dados. Los fabricantes anticipan prototipos de más de 800 V más allá de 2027 para el transporte pesado de mercancías, lo que indica un camino hacia depósitos de carretera de clase megavatio.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Operadores de Flotas Optimizan el Costo Total

Las entidades de flotas representaron el 70,65% de la demanda de 2025, siendo el bloque de consumo dominante en el mercado de baterías de níquel para vehículos eléctricos. Sus estrategias analíticas de adquisición incorporan la vida útil del ciclo, el valor residual y el tiempo de inactividad por carga en las ecuaciones de retorno de la inversión. Las líneas de ensamblaje OEM se expanden un 4,11% anualmente a medida que los fabricantes de automóviles internalizan el ensamblaje de celdas para el control estratégico.

Los modelos de arrendamiento de baterías desvinculan el precio del vehículo de la depreciación de la batería. La empresa conjunta Honda-Mitsubishi ALTNA enfrenta las tarifas de suscripción al costo de sustitución, mientras que el objetivo de CATL de implementar un gran número de estaciones de intercambio muestra el énfasis en la infraestructura. Los reacondicionadores del mercado posventa convierten camiones heredados, creando un canal secundario para las baterías de níquel una vez que cesa su uso primario.

Análisis Geográfico

Europa controla el 43,95% de los ingresos globales, la mayor porción regional del mercado de baterías de níquel para vehículos eléctricos. Los estrictos límites de CO₂ promedio por flota y las normas de pasaporte de batería exigen la trazabilidad del origen del níquel, alentando cadenas de suministro verticalmente integradas. La refinación regional podría satisfacer el 70% de la demanda futura si los proyectos alcanzan la capacidad nominal, aunque solo 100 kt de baterías usadas ingresaron a los recicladores comerciales en 2024.

Asia Pacífico registra la CAGR más rápida del 4,89%, impulsada por las economías de los centros de manufactura y la abundancia de materias primas. China consumió más de 340.000 t de níquel en el sector de vehículos eléctricos en 2025, superando ampliamente a otras regiones. La prohibición de Indonesia a la exportación de mineral y la expansión de las líneas HPAL elevan el valor añadido doméstico en 2024. Los proveedores surcoreanos diversifican hacia líneas de LFP y ricas en manganeso para cumplir con los requisitos comerciales de EE. UU., mientras que Japón forja asociaciones con Canadá y Australia para reducir la dependencia de China.

América del Norte se beneficia del fondo de financiamiento de la Ley de Reducción de la Inflación, lo que se traduce en múltiples eventos de inicio de construcción de gigafábricas. El sitio de Panasonic en Kansas puede equipar a más de 1 millón de vehículos eléctricos anualmente cuando opere a plena capacidad. Redwood Materials en Nevada afirma tasas de recuperación de níquel del 95%, cerrando los ciclos de materiales. La ausencia de una refinería de níquel doméstica a escala completa sigue siendo una brecha crítica en la cadena de suministro, lo que requiere importaciones de materia prima canadiense que elevan las huellas de carbono.

Panorama Competitivo

El mercado de baterías de níquel para vehículos eléctricos exhibe un oligopolio moderado encabezado por los tres principales fabricantes de celdas: CATL, BYD y LG Energy Solution. Su escala permite una fijación de precios coordinada y un acceso preferencial a los contratos de níquel de clase 1. La integración vertical moldea la estrategia: CATL se expande desde la producción de celdas hacia las estaciones de intercambio, BYD cultiva la propiedad intelectual de las celdas blade, y LG intensifica la investigación de cátodos de alto contenido en níquel para superar el 90% de contenido en níquel.

La diversificación del suministro impulsa anuncios de asociaciones entre fabricantes de automóviles y empresas mineras, asegurando la materia prima por una década o más. El reciclaje en circuito cerrado evoluciona de la fase piloto a la escala comercial; la instalación de Redwood Materials espera suministrar material catódico para 1,3 millones de vehículos eléctricos anuales para 2028. Los aspirantes al estado sólido liderados por QuantumScape y Toyota apuntan a ventanas de comercialización entre 2027 y 2029, dando a los incumbentes tiempo para mejorar las químicas actuales.

El espacio en blanco de oportunidad permanece en equipos fuera de carretera, camiones mineros y propulsión marina, donde los ciclos de servicio exigentes valoran la alta densidad de energía. Los integradores de baterías consideran arquitecturas de paquetes de múltiples químicas que apilan módulos ricos en níquel con celdas LFP para ajustar el costo y la autonomía. La intensidad competitiva probablemente se acentuará a medida que las celdas de ion-sodio amenacen los segmentos de entrada, lo que lleva a los proveedores de níquel a destacar los diferenciadores de rendimiento.

Líderes de la Industria de Baterías de Níquel para Vehículos Eléctricos

Panasonic Holdings Corporation

GS Yuasa International Ltd.

EnerSys

LG Energy Solution

Primearth EV Energy

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Nissan y SK On firmaron un contrato de suministro de baterías para vehículos eléctricos por varios años valorado en USD 661 millones, consolidando las estrategias de adquisición de celdas a largo plazo.

- Febrero de 2025: BMW Group lanzó la sexta generación de su sistema eDrive con arquitectura de 800 V y celdas cilíndricas de níquel que ofrecen un 20% más de densidad de energía.

- Diciembre de 2024: CATL confirmó planes para 1.000 estaciones de intercambio de baterías a fin de año, ofreciendo paquetes compatibles con el 80% de los modelos de vehículos eléctricos actuales.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de las baterías de níquel para vehículos eléctricos como todos los paquetes de baterías recargables que se basan en productos químicos ricos en níquel, como el hidruro metálico de níquel tradicional, el cadmio de níquel, el níquel-hierro emergente y los cátodos modernos de iones de litio ricos en níquel, como el NCA y el NMC de alto contenido en níquel, que se instalan de fábrica o a posteriori en plataformas eléctricas de baterías, híbridas, híbridas enchufables y de pilas de combustible en todo el mundo. Incluimos módulos completos, paquetes y la electrónica de gestión de baterías suministrada a fabricantes de equipos originales de vehículos, integradores de flotas e instaladores de recambios.

Exclusión del ámbito de aplicación: No contamos el litio hierro fosfato, los prototipos de estado sólido, las baterías auxiliares de 12 voltios ni los sistemas de almacenamiento estacionarios.

Segmentación

- Por Tipo de Propulsión

- Vehículos Eléctricos de Batería (BEV)

- Vehículos Eléctricos Híbridos (HEV)

- Vehículos Eléctricos Híbridos Enchufables (PHEV)

- Vehículos Eléctricos de Pila de Combustible (FCEV)

- Por Tipo de Batería

- Hidruro Metálico de Níquel (NiMH)

- Níquel Cadmio (NiCd)

- Níquel-Hierro

- Níquel-Zinc

- Li-ion Avanzado Rico en Ni (NCA/NCM más del 70% de Ni)

- Por Tipo de Vehículo

- Automóviles de Pasajeros

- Vehículos Comerciales

- Vehículos de Dos y Tres Ruedas

- Vehículos Eléctricos Fuera de Carretera y de Uso Especial

- Por Factor de Forma

- Cilíndrico

- Prismático

- En Bolsa (Pouch)

- Por Arquitectura de Voltaje

- Sistemas de 400 V o Menos

- Sistemas de 800 V

- Sistemas de Más de 800 V

- Por Usuario Final

- Líneas de Ensamblaje OEM

- Proveedores de Arrendamiento de Baterías / Batería como Servicio

- Operadores de Flotas

- Mercado Posventa / Reacondicionadores

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- Resto de América del Norte

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Países Bajos

- Rusia

- Resto de Europa

- Asia Pacífico

- China

- Japón

- Corea del Sur

- India

- ASEAN

- Australia

- Resto de Asia Pacífico

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Egipto

- Turquía

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Nuestros analistas entrevistan a proveedores de cátodos, fabricantes de células y responsables de compras de Asia-Pacífico, Europa y Norteamérica. Estas conversaciones guiadas confirman las tendencias de carga de níquel, los precios regionales de los paquetes y los factores desencadenantes de las políticas que no aparecen en los documentos, lo que nos permite alinear las hipótesis antes de la modelización final.

Investigación documental

Empezamos trazando un mapa de los fundamentos de la oferta y la demanda con conjuntos de datos abiertos de la Agencia Internacional de la Energía, los códigos aduaneros Comtrade de la ONU para el sulfato de níquel y las estadísticas mundiales de producción de vehículos de la OICA. Los informes comerciales de European Battery Alliance, United States Advanced Battery Consortium y China EV100 ayudan a nuestro equipo a realizar un seguimiento de la adopción tecnológica y los cambios normativos. Los informes anuales, los informes para inversores y las publicaciones trimestrales sobre envíos ofrecen información sobre precios y mezclas, mientras que portales de pago como D&B Hoovers y Dow Jones Factiva enriquecen la información sobre las empresas. Esta lista es ilustrativa, y se revisaron muchas otras fuentes públicas y de suscripción para recopilar, validar y aclarar los datos.

Dimensionamiento y previsión del mercado

Empezamos con una reconstrucción descendente que multiplica la producción de VE ligeros, medios y pesados por los porcentajes de penetración de la química y los kWh medios de los paquetes para obtener la demanda de baterías de níquel. Los totales se ajustan mediante comprobaciones ascendentes seleccionadas, que incluyen auditorías de envíos de OEM y revisiones de inventario del canal. Las variables clave introducidas en el modelo son la cuota de cátodos de níquel por plataforma, el contenido medio de níquel por kWh, las curvas ASP de los paquetes, los calendarios regionales de fabricación de vehículos eléctricos y los plazos de reducción progresiva de las subvenciones. Las previsiones para 2025-2030 se basan en una regresión multivariable que combina la producción de vehículos eléctricos, los índices de precios del níquel y las hojas de ruta de densidad energética, mientras que el análisis de escenarios amortigua las perturbaciones de los precios de las materias primas.

Ciclo de validación y actualización de datos

Los resultados se someten a una revisión a tres niveles: los analistas concilian las discrepancias, los revisores senior cuestionan los valores atípicos y se activan nuevas llamadas primarias cuando la variación supera los umbrales establecidos. Actualizamos el modelo una vez al año y publicamos actualizaciones provisionales tras anuncios importantes sobre políticas o capacidad, para que los clientes reciban la visión más reciente.

Por qué las baterías de níquel para vehículos eléctricos de Mordor siguen siendo válidas

Las estimaciones publicadas suelen ser divergentes, y nuestros clientes se preguntan por qué. La mayoría de las diferencias se explican por los distintos tipos de productos químicos, clases de vehículos e hipótesis de precios.

Entre los principales factores que explican las diferencias figuran la inclusión de paquetes no automovilísticos por parte de algunos editores, las optimistas subidas del precio del níquel en otros y las distintas fechas de conversión de divisas que modifican los totales.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 2.370 millones de USD (2025) | Inteligencia de Mordor | |

| 3.410 millones USD (2024) | Consultoría global A | Contabiliza autobuses híbridos y motocicletas, y prevé un crecimiento continuo del 27 % sin normalización de precios |

| 2.500 millones de dólares (2024) | Diario profesional B | Limita el ámbito de aplicación a NiMH y NiCd y fija el ASP de los envases a los niveles de 2023 |

| 2 250 millones USD (2025) | Analista regional C | Excluye las células NMC / NCA ricas en níquel y omite los ajustes de la mezcla regional. |

La comparación demuestra que, mediante la selección del alcance adecuado, la validación de cada hipótesis y la actualización puntual de los datos, Mordor Intelligence proporciona una base de referencia equilibrada y trazable en la que pueden confiar los responsables de la toma de decisiones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de baterías de níquel para vehículos eléctricos y a qué velocidad está creciendo?

El mercado se sitúa en USD 2.460 millones en 2026 y se proyecta que alcance USD 2.980 millones en 2031, lo que refleja una CAGR del 3,89%.

¿Qué región domina actualmente este mercado y cuál se expande más rápidamente?

Europa posee la mayor participación con el 43,95% en 2025, mientras que Asia Pacífico avanza más rápido con una CAGR del 4,89% hasta 2031.

¿Por qué los vehículos eléctricos híbridos enchufables (PHEV) lideran la demanda de baterías de níquel?

Los PHEV utilizan químicas de alto contenido en níquel para ofrecer mayores autonomías en modo exclusivamente eléctrico, lo que les otorga una participación de mercado del 64,08% en 2025 a medida que los fabricantes de automóviles tienden puentes hacia la electrificación total.

¿Cómo están influyendo las arquitecturas de 800 V en la adopción de baterías de níquel?

Los vehículos con sistemas de 800 V —que ya representan el 65,92% de las instalaciones— aprovechan los paquetes ricos en níquel para habilitar la carga ultrarrápida y reducir el peso del cobre, fortaleciendo la demanda en los segmentos premium.

¿Qué amenaza representa el descenso de costos de las baterías LFP para las químicas de níquel?

Los paquetes LFP a menos de USD 80/kWh erosionan la ventaja de costo del níquel en los vehículos eléctricos de batería del mercado masivo, frenando el crecimiento en los modelos de entrada y desplazando el uso del níquel hacia aplicaciones premium y comerciales.

¿Quiénes son los principales proveedores y cuán concentrado está el mercado?

CATL, BYD y LG Energy Solution, lo que otorga a la industria una puntuación de concentración moderada de 7 en una escala del 1 al 10.

Última actualización de la página el: