Tamaño y Participación del Mercado de Sistemas de Vigilancia de Operaciones

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.32 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.29 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.05% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Vigilancia de Operaciones por Mordor Intelligence

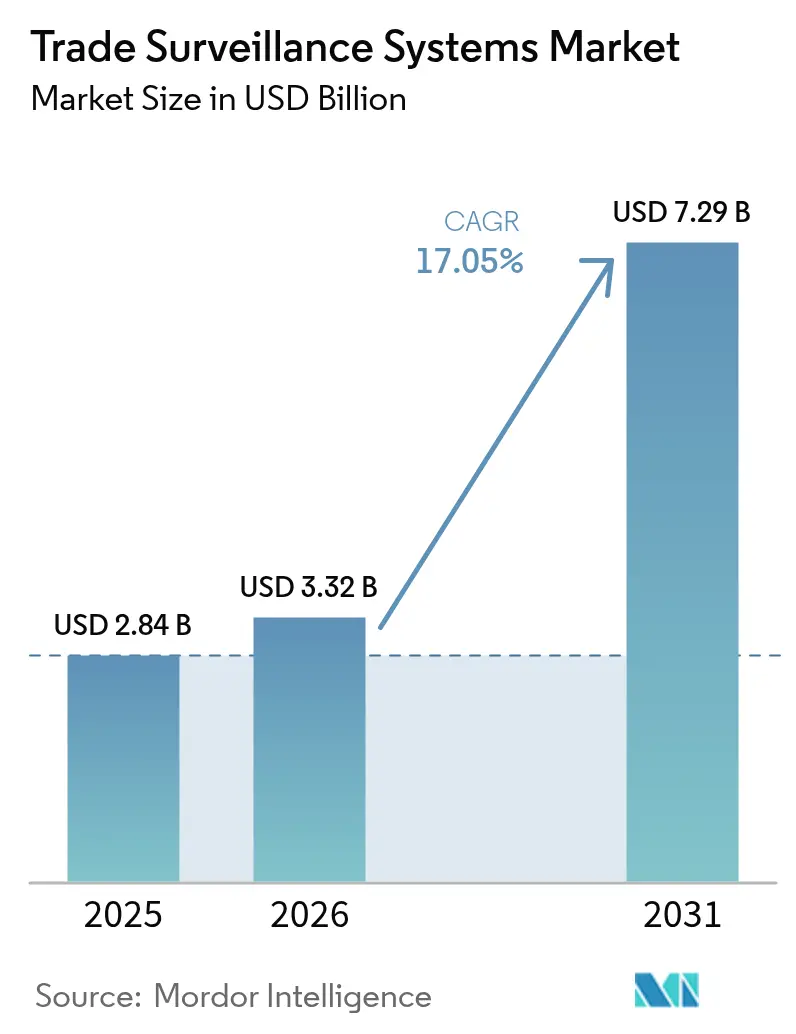

El tamaño del mercado de sistemas de vigilancia de operaciones en 2026 se estima en USD 3,32 mil millones, creciendo desde el valor de 2025 de USD 2,84 mil millones con proyecciones para 2031 que muestran USD 7,29 mil millones, creciendo a una CAGR del 17,05% durante 2026-2031. Los mandatos de reporte reforzados, como el Registro de Auditoría Consolidado (CAT) de los Estados Unidos y el marco evolutivo MiFID II de Europa, son los catalizadores principales. Las instituciones ahora necesitan análisis en tiempo casi real que examinen más de 150.000 transacciones por segundo y detecten patrones sospechosos con una precisión del 97,5%, impulsando a los proveedores hacia arquitecturas de alto rendimiento basadas en inteligencia artificial. La implementación en la nube reduce los requisitos de capital inicial, mientras que los modelos híbridos abordan las preocupaciones de soberanía de datos. El rápido crecimiento de los activos criptográficos y tokenizados añade complejidad, obligando a las plataformas de vigilancia a expandirse más allá de las acciones y derivados tradicionales.

Conclusiones Clave del Informe

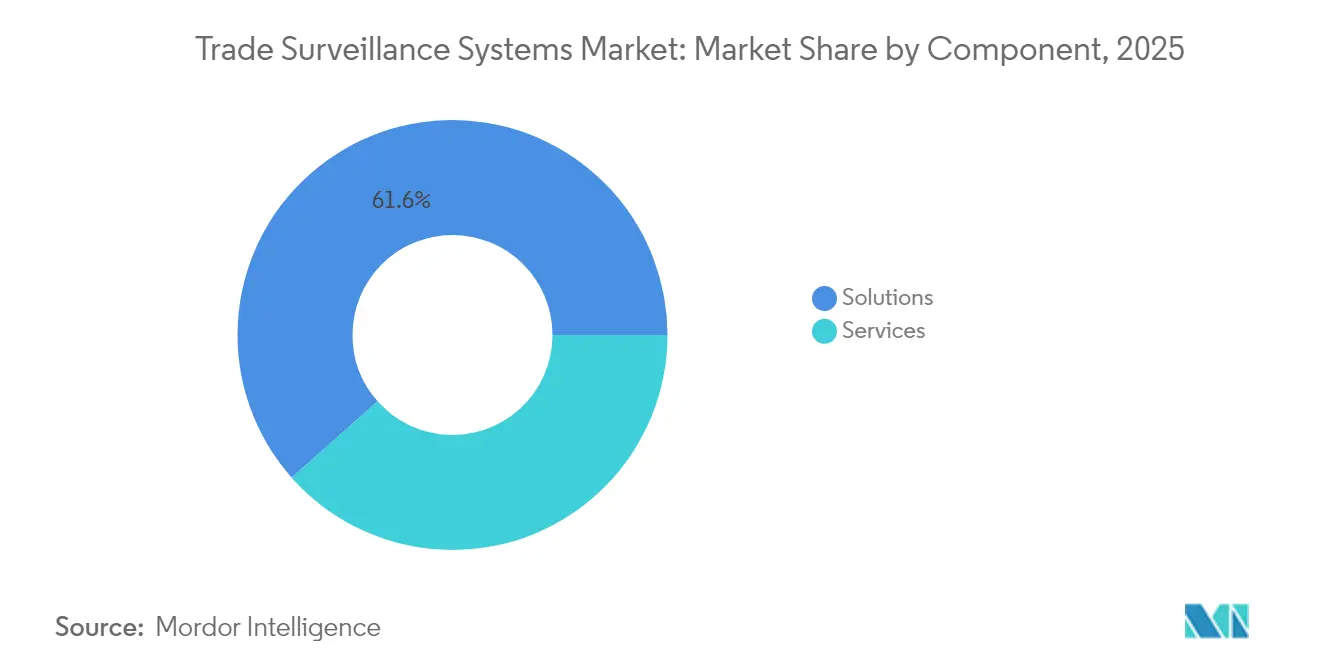

- Por componente, las soluciones lideraron con el 61,55% de la participación del mercado de sistemas de vigilancia de operaciones en 2025; se proyecta que los servicios crecerán a una CAGR del 18% hasta 2031.

- Por modo de implementación, el modelo local mantuvo una participación del 54,15% del tamaño del mercado de sistemas de vigilancia de operaciones en 2025, mientras que se prevé que la nube se expanda a una CAGR del 19,05% entre 2026-2031.

- Por tipo de operación, la renta variable representó una participación del 32,10% del tamaño del mercado de sistemas de vigilancia de operaciones en 2025; los activos digitales avanzan a una CAGR del 19,7% hasta 2031.

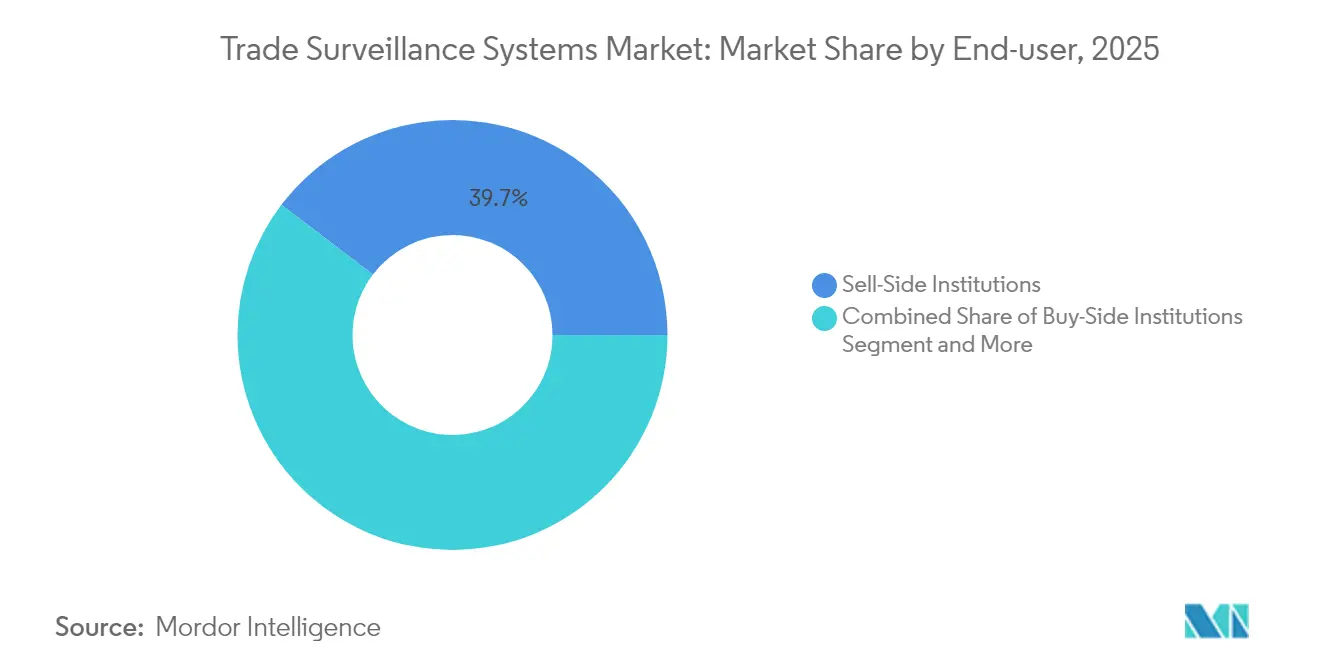

- Por usuario final, las instituciones del lado vendedor capturaron el 39,65% de la participación del mercado de sistemas de vigilancia de operaciones en 2025; las empresas del lado comprador registran la CAGR proyectada más alta del 18,2% hasta 2031.

- Por tamaño de organización, los bancos globales de nivel 1 comandaron una participación del 35,65% del tamaño del mercado de sistemas de vigilancia de operaciones en 2025, mientras que las empresas FinTech y los intercambios de criptomonedas crecen a una CAGR del 21,4%.

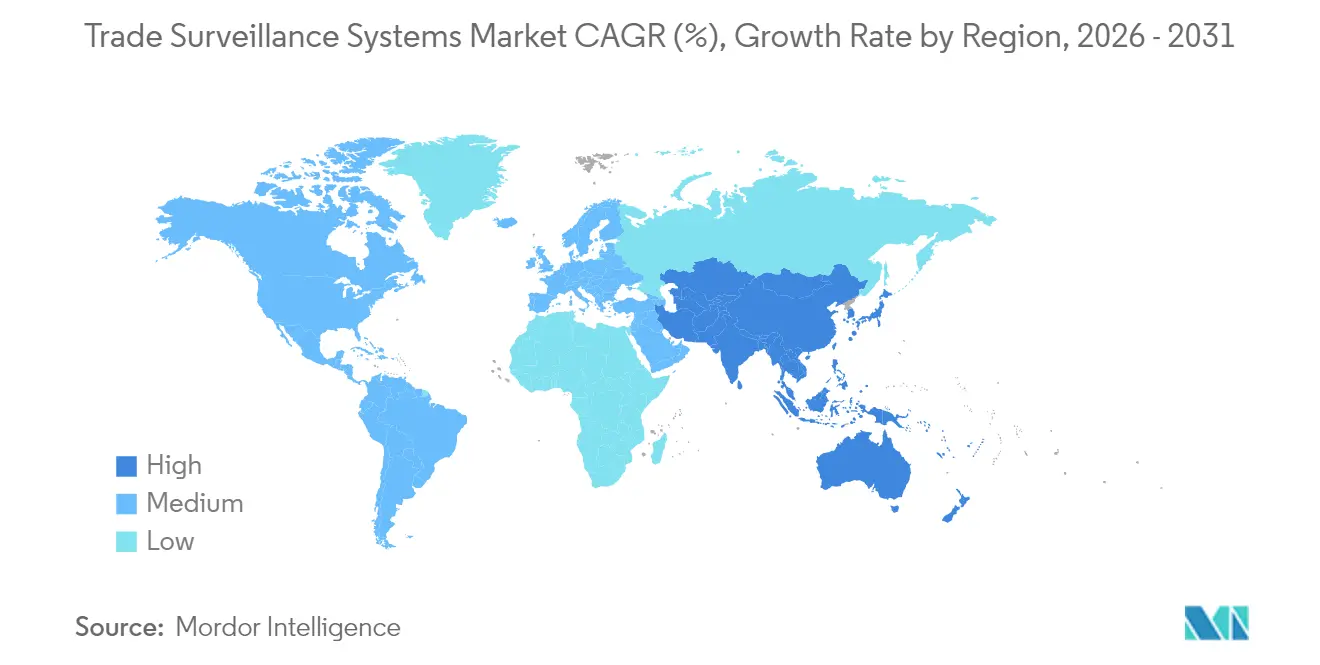

- Por geografía, América del Norte lideró con una participación del 33,92% en 2025; Asia-Pacífico exhibe la CAGR regional más rápida del 17,6% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistemas de Vigilancia de Operaciones

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida expansión de los mercados de operaciones electrónicas multi-activo a nivel global | +3.2% | Global, con concentración en América del Norte y la UE | Mediano plazo (2-4 años) |

| Registro de auditoría consolidado (CAT) obligatorio y otros mandatos de transparencia post-operación | +2.8% | América del Norte como primario, UE como secundario | Corto plazo (≤ 2 años) |

| La detección de anomalías basada en inteligencia artificial y aprendizaje automático reduce los falsos positivos y los costos de cumplimiento | +4.1% | Global, liderado por centros de innovación de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Entrega de SaaS nativo en la nube que reduce el costo total de propiedad | +3.5% | Global, acelerado en mercados emergentes | Mediano plazo (2-4 años) |

| Creciente adopción de operaciones con criptomonedas y activos digitales por parte de instituciones reguladas | +2.2% | Global, con claridad regulatoria en la UE y Singapur | Mediano plazo (2-4 años) |

| La tokenización de activos del mundo real crea nuevos puntos ciegos de vigilancia | +1.9% | Global, adopción temprana en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Expansión de los Mercados de Operaciones Electrónicas Multi-Activo

Las estrategias de alta frecuencia y algorítmicas impulsan ahora más de la mitad de los volúmenes de renta variable en los Estados Unidos, creando puntos ciegos de vigilancia que los conjuntos de reglas heredados tienen dificultades para cubrir. Las empresas deben correlacionar los libros de órdenes en renta variable, renta fija, opciones y materias primas, teniendo en cuenta las brechas de latencia de milisegundos que permiten el arbitraje entre mercados. El cambio de los modelos de intermediarios a mercados totalmente automatizados basados en órdenes en Londres ilustra cómo las ganancias de liquidez coexisten con un mayor riesgo de abuso de mercado. [1]Autoridad de Conducta Financiera, "Revisión de Literatura sobre la Estructura del Mercado de Renta Variable Parte II: Operaciones de Alta Frecuencia," sec.gov Los proveedores responden unificando los flujos de datos e incorporando calibraciones específicas de cada mercado que señalan el spoofing y el layering en mercados fragmentados.

CAT Obligatorio y Otros Mandatos de Transparencia Post-Operación

El régimen CAT obliga a los corredores estadounidenses a reportar cada evento de renta variable y opciones bajo un único esquema. Una enmienda de marzo de 2025 redujo los campos de datos personales pero preservó los identificadores únicos, ahorrando a las empresas USD 12 millones anuales mientras mantiene a los reguladores plenamente informados. Una presión similar se acumula en Europa, donde MiFIR 3 introduce identificadores de tokens digitales y nuevas etiquetas de fecha de vigencia, lo que obliga a realizar actualizaciones para manejar cargas de datos más ricas. Las instituciones, por tanto, tratan la vigilancia como infraestructura de cumplimiento fundamental en lugar de una herramienta de gestión de riesgos opcional.

Detección de Anomalías Basada en Inteligencia Artificial y Aprendizaje Automático que Reduce los Falsos Positivos y los Costos

Las plataformas de próxima generación van más allá de los umbrales estáticos hacia modelos de aprendizaje automático que aprenden el comportamiento de los operadores. Las tasas de detección superan el 97% mientras que los falsos positivos caen por debajo del 1%. El procesamiento del lenguaje natural vincula la vigilancia de voz y chat con los datos de operaciones, de modo que las órdenes aparentemente benignas pueden relacionarse con comunicaciones colusorias. Los reguladores enfatizan la explicabilidad: los algoritmos deben registrar las características que desencadenaron una alerta para que los supervisores puedan auditar las decisiones. Como resultado, los proveedores ahora incorporan paneles de riesgo de modelos transparentes y flujos de trabajo con intervención humana.

Entrega de SaaS Nativo en la Nube que Reduce el Costo Total de Propiedad

Las empresas financieras descargan cada vez más los análisis de alto consumo computacional a los proveedores de nube, escalando la capacidad de CPU y GPU durante sesiones volátiles sin necesidad de adquirir hardware. Los precios elásticos reducen los presupuestos de capital, mientras que los parches automáticos alivian las cargas de ciberseguridad. Sin embargo, las instituciones deben mantener los identificadores sensibles dentro de las fronteras nacionales, lo que impulsa los modelos híbridos que retienen los datos brutos de forma local y envían datos anonimizados a la nube para el entrenamiento de modelos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta complejidad de integración con sistemas heredados de front-, middle- y back-office | -2.1% | Global, aguda en los centros financieros establecidos | Mediano plazo (2-4 años) |

| Escasez de talento en ciencia de datos para la vigilancia de operaciones | -1.8% | Global, grave en mercados emergentes | Largo plazo (≥ 4 años) |

| Conjuntos de reglas globales fragmentados que generan costosos mapeos normativos | -0.8% | Mercados regulatorios de la UE y América del Norte | Largo plazo (≥ 4 años) |

| El aumento de las regulaciones de privacidad limita la agrupación holística de datos de vigilancia | -0.6% | Global, con concentración en industrias reguladas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta Complejidad de Integración con Sistemas Heredados de Front-, Middle- y Back-Office

Casi el 92% de las instituciones del Reino Unido aún dependen de mainframes que procesan por lotes los archivos de operaciones durante la noche, una cadencia incompatible con la vigilancia segundo a segundo. Conectar los protocolos de mensajería, las taxonomías de campos y la sincronización de relojes requiere hojas de ruta de varios años, que a menudo involucran a más de 50 equipos internos. Las desconexiones causan flujos de datos incompletos y alertas perdidas, lo que obliga a períodos de ejecución paralela en los que las plataformas antiguas y nuevas coexisten hasta que los reguladores certifiquen la integridad de los datos.

Escasez de Talento en Ciencia de Datos para la Vigilancia de Operaciones

La demanda de profesionales que comprendan tanto la microestructura de los mercados de capitales como las estadísticas avanzadas supera con creces la oferta. Los estudios de la industria destacan déficits en análisis de cadena de bloques, procesamiento del lenguaje natural y modelado de redes de grafos. Los proveedores lanzan academias de formación para cerrar la brecha, pero a corto plazo, los bancos recurren a servicios gestionados que incluyen el mantenimiento de modelos y las actualizaciones regulatorias, lo que aumenta el riesgo de dependencia de proveedores para las empresas más pequeñas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Las Soluciones Impulsan la Base del Mercado

Las soluciones mantuvieron el 61,55% de la participación del mercado de sistemas de vigilancia de operaciones en 2025, lo que subraya la primacía de las plataformas integrales que integran datos de órdenes, ejecución y comunicaciones. El segmento se beneficia de los altos costos de cambio y las continuas actualizaciones de reglas, posicionando a los proveedores para obtener ingresos recurrentes por licencias. Se proyecta que el tamaño del mercado de sistemas de vigilancia de operaciones vinculado a las soluciones aumentará de manera constante a medida que los bancos renueven las licencias empresariales antes de los plazos regulatorios clave.

Los servicios, aunque más pequeños, crecen a una CAGR del 18% a medida que las instituciones externalizan el ajuste de modelos y el mapeo regulatorio. Los contratos de servicios gestionados cubren las brechas de talento interno y proporcionan cobertura las 24 horas en todas las regiones. Los proveedores incluyen implementación, calibración de modelos de comportamiento y pruebas posteriores a la puesta en marcha, un paquete que los corredores de nivel medio consideran más rentable que contratar especialistas cuantitativos.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Modo de Implementación: La Migración a la Nube se Acelera

Las implementaciones locales retuvieron una participación del 54,15% en 2025, lo que refleja las obligaciones de soberanía de datos y la preferencia de los auditores por los sistemas alojados dentro de los cortafuegos. Sin embargo, el tamaño del mercado de sistemas de vigilancia de operaciones atribuido a las ofertas en la nube está destinado a crecer más rápidamente, expandiéndose a una CAGR del 19,05% hasta 2031 a medida que los reguladores emiten aclaraciones de que los datos cifrados pueden residir en jurisdicciones aprobadas.

Los proveedores de nube ofrecen cómputo elástico para realizar pruebas retrospectivas de millones de escenarios durante la noche, una capacidad que las redes locales tienen dificultades para replicar sin sobredimensionarse. Los modelos híbridos ganan terreno porque mantienen la información de identificación personal en los centros de datos locales mientras desvían los registros de operaciones desidentificados a clústeres en la nube para análisis intensivos. Los pilotos exitosos en Singapur y Canadá demuestran que tales arquitecturas superan la inspección regulatoria cuando las claves de cifrado permanecen bajo el control del cliente.

Por Tipo de Operación: Los Activos Digitales Transforman la Vigilancia

La renta variable, con el 32,10% de la participación del mercado de sistemas de vigilancia de operaciones en 2025, sigue siendo el segmento ancla gracias a las normas de reporte de décadas de antigüedad. La renta fija, los derivados y el mercado de divisas añaden cada uno capas de complejidad, especialmente cuando las operaciones extrabursátiles deben cotejarse con las impresiones de los mercados organizados para una visibilidad completa del ciclo de vida.

Los activos digitales representan el segmento de más rápido crecimiento con una CAGR del 19,7%. Las plataformas deben ingerir eventos de cadena de bloques, mapear direcciones de billeteras a entidades legales y detectar el lavado de operaciones entre cadenas. Bajo MiCA, los proveedores de servicios europeos deben demostrar un monitoreo continuo de los intercambios descentralizados, lo que impulsa la demanda de análisis con reconocimiento de tokens que puntúan los contratos inteligentes y señalan los fondos de liquidez sospechosos. El tamaño del mercado de sistemas de vigilancia de operaciones vinculado al monitoreo de criptomonedas podría duplicarse para finales de la década a medida que la tokenización de activos del mundo real amplía el perímetro.

Por Usuario Final: Las Instituciones del Lado Comprador Impulsan el Crecimiento

Las empresas del lado vendedor controlaron el 39,65% de la participación del mercado de sistemas de vigilancia de operaciones en 2025, un legado de las obligaciones de larga data en materia de mejor ejecución y creación de mercado. Sus complejos flujos de órdenes y mesas de operaciones por cuenta propia requieren una lógica de alertas de múltiples capas y extensos registros de auditoría.

Las entidades del lado comprador amplían el gasto a una CAGR del 18,2%. Los gestores de activos ven la vigilancia como prueba del deber fiduciario y una salvaguarda contra el uso indebido interno de la información. Los fondos de pensiones y las aseguradoras integran alertas en los sistemas de gestión de carteras para detectar violaciones de cruce y ventas en corto no autorizadas. Estas empresas anteriormente dependían de los controles de los corredores, pero las directrices regulatorias ahora enfatizan la supervisión directa, lo que impulsa las carteras de proveedores.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Tamaño de Organización: Los Intercambios FinTech Lideran la Innovación

Los bancos globales de nivel 1 representaron el 35,65% del tamaño del mercado de sistemas de vigilancia de operaciones en 2025 y continúan asignando presupuestos de nueve cifras para mantener licencias empresariales, zonas de redundancia y mesas de soporte global. Los corredores de nivel 2 y regionales típicamente adoptan versiones reducidas, equilibrando las necesidades de cumplimiento con los límites presupuestarios.

Los intercambios FinTech y de criptomonedas aumentan los ingresos a una CAGR del 21,4%, impulsados por la financiación de capital de riesgo y la carrera por ganar el flujo de órdenes institucionales de criptomonedas. Requieren herramientas nativas en la nube y centradas en API que se integren con protocolos descentralizados y entreguen puntuaciones de riesgo en segundos, apoyando listados rápidos de activos y alto rendimiento. Los planos de los proveedores a menudo posicionan a estos intercambios como clientes de lanzamiento para características innovadoras que luego se retroportan a los mercados tradicionales.

Análisis Geográfico

Asia-Pacífico registra la CAGR regional más rápida del 17,6%, pasando de seguidor a líder en tecnología de supervisión. La Autoridad Monetaria de Singapur pilota modelos de lucha contra el lavado de dinero y la financiación del terrorismo basados en inteligencia artificial que se integran en los controles de vigilancia de operaciones, creando implementaciones de referencia que otros reguladores monitorean de cerca. Hong Kong exige cobertura de vigilancia para los operadores de activos virtuales con licencia, lo que aumenta el gasto entre los intercambios y los corredores principales.

América del Norte sigue siendo el mayor contribuyente con una participación del 33,92%, impulsada por el CAT y las señales de ventas en corto planificadas que entran en vigor a mediados de 2025. Los Estados Unidos se benefician de la proximidad de los proveedores a los principales mercados de renta variable y opciones, mientras que Canadá acelera la inversión a medida que aumentan los volúmenes de cotización cruzada.

Europa mantiene un perfil de adoptante maduro donde MiFID II y EMIR ya incorporan estrictos requisitos de reporte de transacciones. Los próximos cambios de MiFIR 3 introducen identificadores de tokens digitales que amplían el perímetro regulatorio. Los bancos continentales actualizan los sistemas para conciliar los identificadores de operaciones entre líneas de negocio, y las empresas del Reino Unido ejecutan procesos paralelos para gestionar la divergencia posterior al Brexit.

Panorama Competitivo

El mercado muestra una consolidación moderada. Un pequeño grupo de proveedores globales suministra cobertura multi-activo, bibliotecas de inteligencia artificial y actualizaciones de contenido regulatorio de forma continua. NICE Ltd registró USD 2.700 millones en ingresos en 2024, con ventas en la nube avanzando un 25% hasta USD 2.000 millones, lo que señala una fuerte adopción de la vigilancia alojada. [3]NICE Ltd, "Informe Anual 2024," nice.com La plataforma SMARTS de Nasdaq cubre más de 200 mercados en todo el mundo y ofrece comportamientos preconfigurados para el spoofing, la manipulación entre productos y el lavado de operaciones con criptomonedas. [4]Nasdaq, "Software de Vigilancia de Operaciones y Abuso de Mercado (SMARTS)," nasdaq.com

Las alianzas estratégicas entre los proveedores de vigilancia y las nubes de hiperescala acortan los ciclos de implementación y agrupan el cifrado, la gestión de claves y las certificaciones de cumplimiento. Las patentes aumentan en análisis de grafos y análisis forense de cadena de bloques, áreas en las que empresas emergentes como Solidus Labs se especializan en la puntuación de riesgo de billeteras y la heurística entre cadenas. La actividad de fusiones y adquisiciones apunta a los especialistas en vigilancia de comunicaciones para que los datos de operaciones y voz converjan en una única consola de riesgo de conducta. Sin embargo, los nuevos participantes aprovechan los marcos de macrodatos de código abierto para competir en precio con los actores establecidos, manteniendo elevada la intensidad competitiva.

Las instituciones exigen cada vez más explicabilidad. Los proveedores ahora incorporan interpretabilidad visual de modelos, reproducción de escenarios y control de versiones de políticas para satisfacer las consultas de auditoría. Las hojas de ruta de productos enfatizan los modelos de suscripción SaaS y los conectores de mercado que ingieren datos no estructurados para que los equipos de cumplimiento puedan adaptarse rápidamente cuando se lanzan nuevos productos, como los bonos tokenizados.

Líderes de la Industria de Sistemas de Vigilancia de Operaciones

NICE Ltd.

Nasdaq Inc.

BAE Systems Digital Intelligence

Fidelity National Information Services Inc. (FIS)

Software AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: La Comisión de Bolsa y Valores (SEC) modificó el Plan del Sistema Nacional de Mercado para el CAT, eliminando los nombres y direcciones de los clientes pero conservando los identificadores únicos, reduciendo el costo anual de cumplimiento en USD 12 millones mientras mantiene el alcance de la vigilancia.

- Febrero de 2025: NICE Ltd reportó ingresos de 2024 de USD 2.700 millones, un aumento del 15% interanual, con ingresos en la nube aumentando un 25% hasta USD 2.000 millones.

- Febrero de 2025: Synpulse destacó el proyecto de vigilancia de lucha contra el lavado de dinero y la financiación del terrorismo basado en inteligencia artificial de Singapur y la concesión de licencias de activos virtuales de Hong Kong como los principales motores de crecimiento de Asia-Pacífico.

- Enero de 2025: La Comisión Europea adoptó normas técnicas bajo MiCA, estableciendo procedimientos detallados para prevenir el abuso de mercado en los mercados de criptoactivos.

- Enero de 2025: Solidus Labs lanzó la Academia de Vigilancia de Operaciones para abordar la escasez global de especialistas en abuso de mercado.

- Diciembre de 2024: SCB 10X resumió las recomendaciones del GAFI sobre la Regla de Viaje para los proveedores de servicios de activos virtuales.

- Noviembre de 2024: NICE Actimize fue nombrada líder de categoría en el informe de Soluciones de Vigilancia de Comunicaciones de Chartis Research.

Alcance del Informe Global del Mercado de Sistemas de Vigilancia de Operaciones

La vigilancia de operaciones es el proceso de establecer un sistema de vigilancia que observa y encuentra indicios de manipulación de mercado, fraude, patrones de comportamiento y otras cuestiones. Esto garantiza que las prácticas de negociación abusivas, manipuladoras o ilegales en los mercados de valores sean detenidas e investigadas.

El mercado de sistemas de vigilancia de operaciones está segmentado por componente (soluciones, servicios), implementación (basada en la nube, local) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América Latina). El alcance del estudio también incluye el impacto de la COVID-19 en el mercado y los segmentos afectados. Además, los factores de disrupción que impactarán el crecimiento del mercado en el futuro cercano se han cubierto en el estudio en relación con los impulsores y las restricciones. Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD millones) para todos los segmentos anteriores.

| Soluciones |

| Servicios |

| Local |

| Nube |

| Renta Variable |

| Renta Fija |

| Derivados |

| Divisas |

| Materias Primas |

| Activos Digitales |

| Instituciones del Lado Vendedor |

| Instituciones del Lado Comprador |

| Mercados e Intercambios |

| Reguladores y Organismos de Autorregulación |

| Bancos Globales de Nivel 1 |

| Empresas de Nivel 2 y Medianas |

| Pequeñas Instituciones Financieras y Corredores-Distribuidores |

| Intercambios FinTech y de Criptomonedas |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Singapur | ||

| Malasia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Componente | Soluciones | ||

| Servicios | |||

| Por Modo de Implementación | Local | ||

| Nube | |||

| Por Tipo de Operación | Renta Variable | ||

| Renta Fija | |||

| Derivados | |||

| Divisas | |||

| Materias Primas | |||

| Activos Digitales | |||

| Por Usuario Final | Instituciones del Lado Vendedor | ||

| Instituciones del Lado Comprador | |||

| Mercados e Intercambios | |||

| Reguladores y Organismos de Autorregulación | |||

| Por Tamaño de Organización | Bancos Globales de Nivel 1 | ||

| Empresas de Nivel 2 y Medianas | |||

| Pequeñas Instituciones Financieras y Corredores-Distribuidores | |||

| Intercambios FinTech y de Criptomonedas | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Singapur | |||

| Malasia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de sistemas de vigilancia de operaciones?

El tamaño del mercado de sistemas de vigilancia de operaciones se sitúa en USD 3,32 mil millones en 2026 y se prevé que crezca hasta USD 7,29 mil millones en 2031.

¿Qué región lidera la adopción de soluciones de vigilancia de operaciones?

América del Norte tiene la mayor participación regional con el 33,92%, impulsada por el Registro de Auditoría Consolidado y otros mandatos de transparencia.

¿Por qué los activos digitales son un área de crecimiento clave para los proveedores de vigilancia?

Los mercados de criptoactivos se expanden a una CAGR del 19,7%, y nuevas regulaciones como MiCA exigen que los intercambios detecten el lavado de operaciones y el abuso entre cadenas.

¿Cómo beneficia la implementación en la nube a los equipos de cumplimiento?

Las arquitecturas nativas en la nube escalan la capacidad de análisis bajo demanda, reducen el gasto inicial en hardware y proporcionan acceso rápido a servicios de inteligencia artificial, al tiempo que admiten modelos híbridos de soberanía de datos.

¿Cuál es el principal desafío al actualizar las plataformas de vigilancia heredadas?

La integración de análisis en tiempo real con sistemas mainframe orientados al procesamiento por lotes exige un complejo trabajo de mapeo de datos y sincronización de relojes entre múltiples equipos internos.

¿Existe una brecha de habilidades en la vigilancia de operaciones?

Sí, las empresas tienen dificultades para contratar especialistas que combinen el conocimiento de la estructura del mercado con la experiencia en ciencia de datos, lo que impulsa la demanda de servicios de vigilancia gestionados.

Última actualización de la página el: