Tamaño y Participación del Mercado de Herramientas de Modelado de Amenazas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

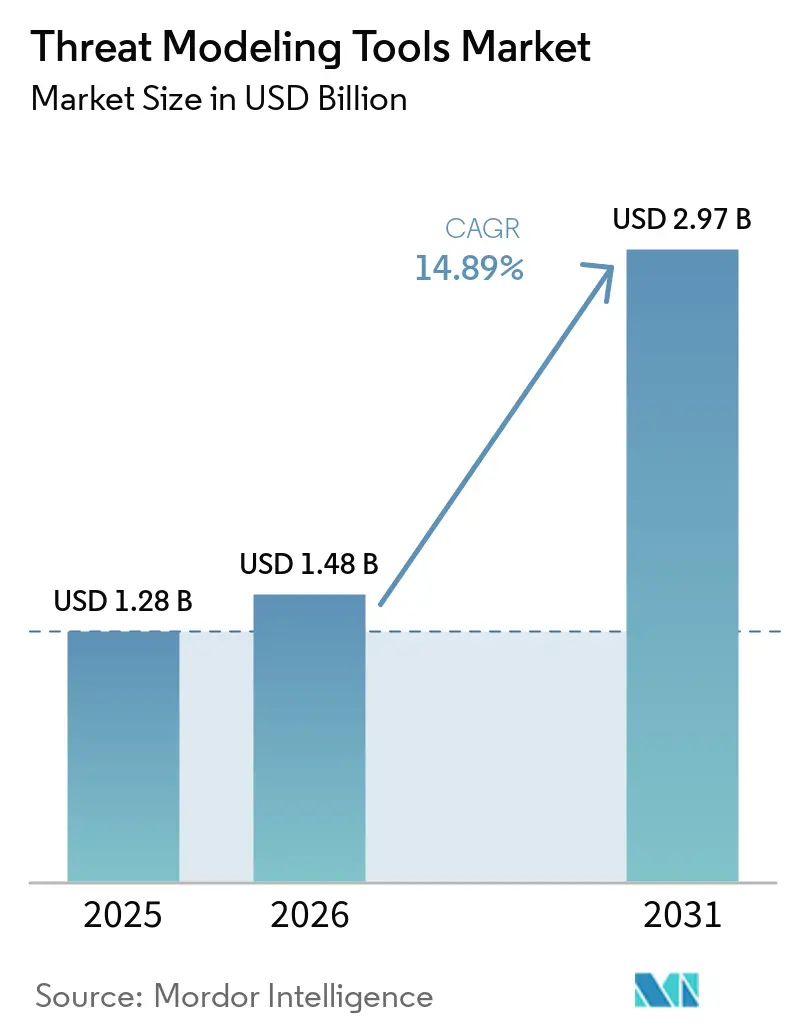

| Tamaño del Mercado (2026) | 1.48 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.97 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.89% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Herramientas de Modelado de Amenazas por Mordor Intelligence

El tamaño del mercado de herramientas de modelado de amenazas fue valorado en USD 1,28 mil millones en 2025 y se estima que crecerá desde USD 1,48 mil millones en 2026 hasta alcanzar USD 2,97 mil millones en 2031, a una CAGR del 14,89% durante el período de pronóstico (2026-2031). Los plazos regulatorios en la Unión Europea y los Estados Unidos están acortando los ciclos de adopción, por lo que la adquisición está pasando de la consultoría periódica a las suscripciones de plataforma durante todo el año. Las empresas están incorporando el modelado de amenazas más temprano en los flujos de trabajo de desarrollo de software para satisfacer las cláusulas de autoatestación, lo que está acelerando la demanda de soluciones continuas y listas para la automatización. Las canalizaciones nativas de la nube, la creciente madurez de DevSecOps y un marcado aumento en los exploits de la cadena de suministro de software están sosteniendo una expansión de dos dígitos incluso cuando el gasto en otras categorías de seguridad de aplicaciones se estanca. La intensidad competitiva está aumentando a medida que los proveedores añaden descubrimiento impulsado por inteligencia artificial y validación de modelos en tiempo real para diferenciarse, mientras que los compradores que antes preferían las auditorías locales ahora priorizan las integraciones con los sistemas de integración continua y despliegue continuo para reducir el tiempo del ciclo de remediación.

Conclusiones Clave del Informe

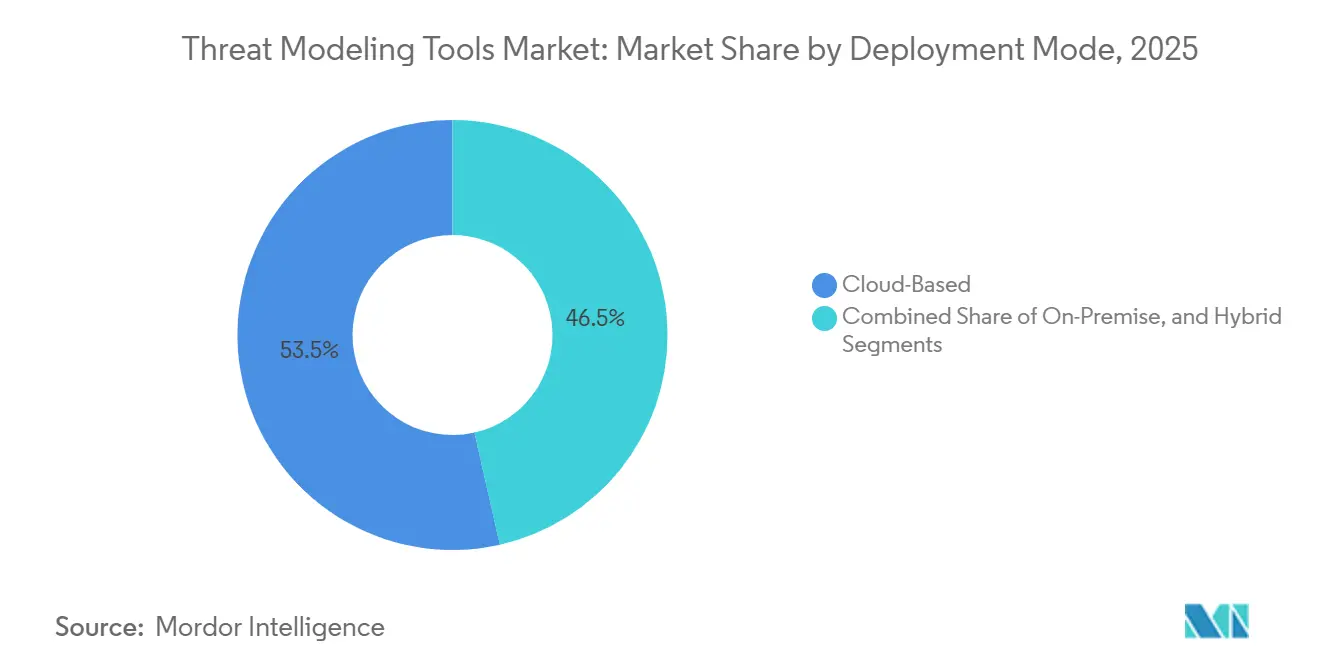

- Por modo de implementación, la entrega basada en la nube capturó el 53,52% de los ingresos de 2025 del mercado de herramientas de modelado de amenazas, mientras que se proyecta que la implementación híbrida avance a una CAGR del 15,44% hasta 2031, lo que refleja el movimiento de los sectores regulados para equilibrar la soberanía y la agilidad.

- Por tipo de herramienta, las plataformas comerciales empresariales lideraron con el 43,41% de la participación del mercado de herramientas de modelado de amenazas en 2025, mientras que se prevé que las herramientas de amenaza como código y de línea de comandos registren una CAGR del 15,32% hasta 2031.

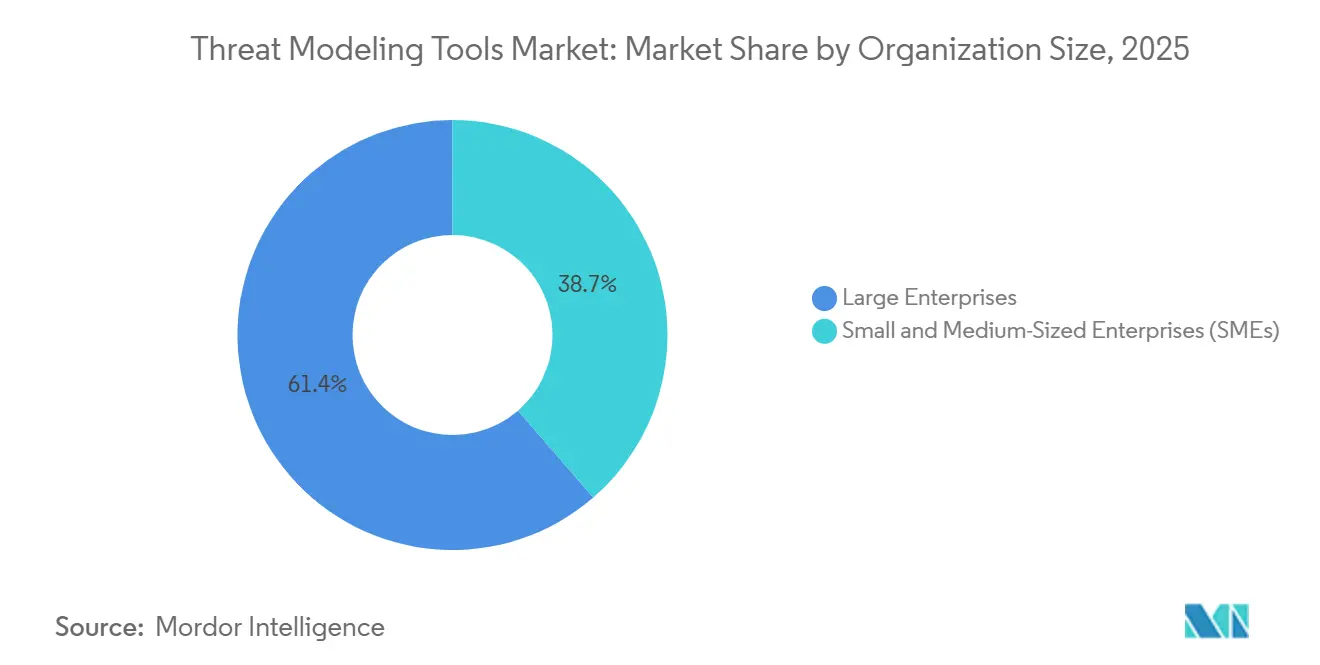

- Por tamaño de organización, las grandes empresas generaron el 61,35% de las ventas de 2025 del mercado de herramientas de modelado de amenazas, aunque se espera que las PYMES se expandan a una CAGR del 16,02% a medida que las cláusulas regulatorias de flujo descendente lleguen a proveedores más pequeños.

- Por vertical de usuario final, la tecnología de la información y las telecomunicaciones representaron el 27,40% del tamaño del mercado de herramientas de modelado de amenazas en 2025, mientras que la atención médica y las ciencias de la vida están preparadas para crecer a una CAGR del 15,97% impulsadas por la modernización motivada por el ransomware.

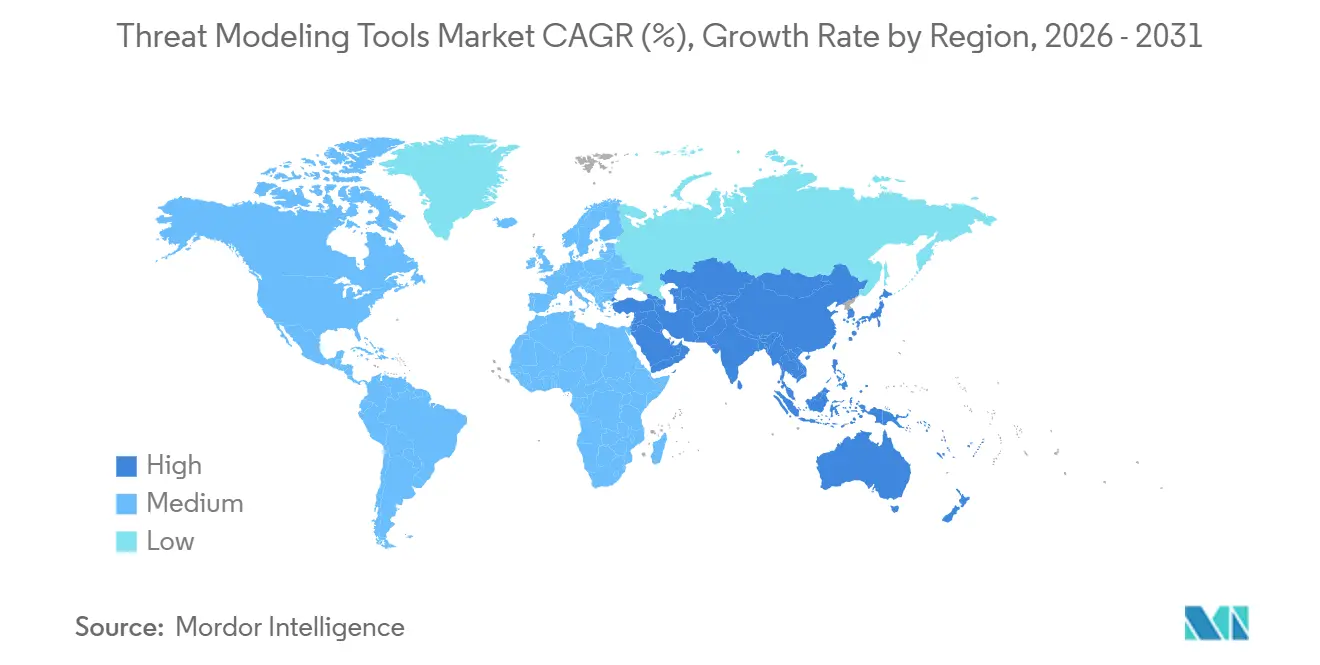

- Por geografía, América del Norte comandó el 39,11% de los ingresos de 2025 del mercado de herramientas de modelado de amenazas, mientras que Asia-Pacífico está preparada para escalar a una CAGR del 16,13% en medio de nuevos estatutos de ciberseguridad en China, India y Japón.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Herramientas de Modelado de Amenazas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Crecientes Mandatos Regulatorios para el Desarrollo Seguro de Software | +3.2% | Global con aplicación temprana en la UE y América del Norte | Corto plazo (≤ 2 años) |

| Aumento de Ciberataques Dirigidos a Cadenas de Suministro de Software | +2.8% | Global | Corto plazo (≤ 2 años) |

| Adopción de Seguridad Desplazada a la Izquierda en Canalizaciones DevSecOps | +2.5% | América del Norte y UE como núcleo, expandiéndose a APAC | Mediano plazo (2-4 años) |

| Integración Creciente con Plataformas de Generación de Código Impulsadas por IA | +2.1% | Global, concentrado en América del Norte y centros tecnológicos de APAC | Mediano plazo (2-4 años) |

| Auge de la Demanda de Modelado de Amenazas de Infraestructura como Código | +1.8% | Global, liderado por adoptantes nativos de la nube | Mediano plazo (2-4 años) |

| Adopción de Estándares de Modelado de Amenazas en Sistemas IoT de Seguridad Crítica | +1.4% | Clústeres de manufactura de la UE y APAC, automoción de América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecientes Mandatos Regulatorios para el Desarrollo Seguro de Software

Los gobiernos están convirtiendo las mejores prácticas voluntarias en criterios de adquisición vinculantes. La Ley de Resiliencia Cibernética de la Unión Europea obliga a los fabricantes de productos digitales a documentar modelos de amenazas a lo largo del ciclo de vida del producto, con plena aplicación prevista para septiembre de 2027. En los Estados Unidos, la Orden Ejecutiva 14144 obliga a los proveedores de software federal a autoatestarse contra el Marco de Desarrollo Seguro de Software del NIST, elevando el modelado de amenazas a un requisito de referencia. El borrador del Marco Legal de Ciberseguridad de Brasil crearía una autoridad nacional con poder para excluir a los proveedores no conformes de los contratos públicos. Los Controles de Ciberseguridad de Infraestructura Nacional No Crítica de Arabia Saudita extienden las evaluaciones de amenazas obligatorias a empresas con tan solo seis empleados. Estos estatutos amplían colectivamente la base direccionable impulsada por el cumplimiento normativo para el mercado de herramientas de modelado de amenazas.

Aumento de Ciberataques Dirigidos a Cadenas de Suministro de Software

Los incidentes de alto perfil demuestran que los controles perimetrales no pueden contener los riesgos de dependencia transitiva. En marzo de 2026, los atacantes instalaron una puerta trasera en el paquete npm axios, recopilando credenciales de más de 18.000 repositorios descendentes. La campaña TeamPCP explotó artefactos Python troyanizados para comprometer sistemas de compilación en múltiples industrias. La brecha de Change Healthcare de febrero de 2024, desencadenada por credenciales de terceros comprometidas, interrumpió el procesamiento de recetas para más de 100 millones de pacientes. Estos eventos están impulsando a las empresas a adoptar plataformas que mapean dependencias, generan árboles de ataque y validan mitigaciones de forma continua, impulsando así el crecimiento del mercado de herramientas de modelado de amenazas.

Adopción de Seguridad Desplazada a la Izquierda en Canalizaciones DevSecOps

Las organizaciones que practican sprints de dos semanas están incorporando el modelado de amenazas en la gestión del backlog para reducir el tiempo de retrabajo. Amazon Web Services lanzó ThreatForest en 2026, un proyecto de código abierto que utiliza agentes autónomos para escanear código, construir grafos de ataque y sugerir mitigaciones en minutos.[1]AWS Samples, "ThreatForest Agentic Attack Tree Generator," AWS.AMAZON.COM Cisco combinó su modelo de lenguaje Foundation-Sec-8B-1.1-Instruct con el Asistente de IA de Splunk para traducir alertas en contexto MITRE ATT&CK y pasos de remediación. Snyk, Codacy y Cycode ahora detectan patrones de código generado por IA inseguros dentro de los entornos de desarrollo. Estas integraciones acortan los ciclos de retroalimentación y hacen que el modelado de amenazas permanente sea económicamente viable, reforzando la demanda dentro del mercado de herramientas de modelado de amenazas.

Integración Creciente con Plataformas de Generación de Código Impulsadas por IA

Los asistentes de codificación de IA generativa introducen nuevas clases de vulnerabilidades y un volumen sin precedentes de código que requiere revisión. Los estudios muestran que los modelos de lenguaje de gran escala pueden replicar patrones inseguros como credenciales codificadas de forma fija e inyección SQL.[2]OpenAI, "Codex Security," OPENAI.COM Herramientas como Snyk Studio combinan el análisis estático con consejos de remediación de modelos de lenguaje, proporcionando a los desarrolladores correcciones conscientes de amenazas en tiempo real. El Marco de Ética de IA de Arabia Saudita exige integridad y transparencia del modelo, impulsando solicitudes de modelos de amenazas que aborden escenarios de envenenamiento de datos y entradas adversariales. A medida que las empresas modelan canalizaciones de aprendizaje automático junto con aplicaciones tradicionales, los proveedores de plataformas están ampliando la cobertura, lo que amplía aún más el mercado de herramientas de modelado de amenazas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Falta de Profesionales Calificados en Modelado de Amenazas | -1.2% | Global, agudo en APAC y Oriente Medio | Corto plazo (≤ 2 años) |

| Altos Costos Iniciales de Configuración e Integración | -0.9% | Global, especialmente PYMES | Mediano plazo (2-4 años) |

| Soporte Limitado para Arquitecturas de Computación en el Borde Emergentes | -0.6% | Global, sectores industrial y de telecomunicaciones | Largo plazo (≥ 4 años) |

| Alternativas de Código Abierto Fragmentadas que Diluyen la Adopción Comercial | -0.5% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Falta de Profesionales Calificados en Modelado de Amenazas

La brecha mundial de talento en ciberseguridad supera los 3,5 millones de puestos, y los profesionales que pueden traducir diseños de sistemas en árboles de ataque son aún más escasos. Los empleadores de la región del Golfo informan que el 87% tiene dificultades para contratar personal calificado, lo que llevó a Arabia Saudita a lanzar programas que tienen como objetivo capacitar a 20.000 especialistas para 2030. Dado que la automatización de plataformas no puede reemplazar completamente el juicio experto, la escasez de personal frena la velocidad de adopción, especialmente en entornos complejos de tecnología operacional, limitando la penetración del mercado de herramientas de modelado de amenazas.

Altos Costos Iniciales de Configuración e Integración

Las empresas con monolitos no documentados deben realizar descubrimiento de activos, mapeo de API y reingeniería de procesos antes de que el modelado de amenazas produzca valor. La Resolución 538/2025 del Banco Central de Brasil obliga a los bancos a modelar los flujos de autenticación y aislar los sistemas de pago PIX, pero la implementación exige inversiones de varios trimestres en herramientas y capacitación. Las pequeñas empresas enfrentan costos proporcionalmente más altos y a menudo carecen de personal de seguridad a tiempo completo, por lo que muchas retrasan las compras de plataformas o adoptan solo ediciones freemium, frenando la expansión de ingresos a corto plazo para el mercado de herramientas de modelado de amenazas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Implementación: Los Modelos Híbridos Equilibran el Control y la Flexibilidad

Se proyecta que las instalaciones híbridas crezcan a una CAGR del 15,44% hasta 2031, ya que las entidades reguladas combinan la custodia de datos local con la escalabilidad de la nube. Aunque la entrega en la nube representó el 53,52% de la participación del mercado de herramientas de modelado de amenazas en 2025, las normas de soberanía nacional en Arabia Saudita y los Emiratos Árabes Unidos están orientando las cargas de trabajo hacia configuraciones de nube soberana que aún dependen de análisis remotos. El tamaño del mercado de herramientas de modelado de amenazas está, en consecuencia, desplazándose hacia proveedores que sincronizan modelos entre entornos sin duplicar datos.

La demanda híbrida se ve reforzada por la adopción de múltiples nubes, donde los activos residen en AWS, Azure y Google Cloud pero deben evaluarse a través de un único prisma de riesgo. El portafolio anclado en Splunk de Cisco permite análisis federados entre Amazon S3 y almacenes de registros locales, lo que ilustra cómo los proveedores capturan el gasto cuando las empresas se niegan a centralizar la telemetría sensible. Como tal, las capacidades híbridas se están convirtiendo en un elemento de lista de verificación de facto en las grandes licitaciones, sosteniendo el impulso del mercado de herramientas de modelado de amenazas.

Por Tipo de Herramienta: La Amenaza Declarativa como Código se Encuentra con la Entrega Continua

Las suites comerciales empresariales retuvieron una participación de ingresos del 43,41% en 2025, gracias a los motores de políticas, los paneles visuales y las pistas de auditoría, aunque enfrentan una rápida erosión por parte de los productos de amenaza como código que se integran directamente en los flujos de trabajo de Git. El tamaño del mercado de herramientas de modelado de amenazas para amenaza como código se está expandiendo porque los equipos de seguridad prefieren definiciones en YAML o JSON que evolucionan con las solicitudes de extracción, alineando la gobernanza con el ritmo de las versiones de infraestructura como código.

Las iniciativas de código abierto como Threagile y OWASP Threat Dragon reducen la fricción experimental, especialmente para las PYMES, mientras que las ofertas de pago se diferencian a través de grafos de ataque probabilísticos y puntuación de riesgo cuantitativa.[3]Threagile, "Open-Source Threat Modeling," THREAGILE.IO Las herramientas de simulación como securiCAD modelan fallos en cascada en redes convergentes de tecnología de la información y tecnología operacional, abordando brechas que los productos de diagramación genéricos no pueden. Esta variedad mantiene el mercado de herramientas de modelado de amenazas moderadamente fragmentado pero altamente innovador.

Por Tamaño de Organización: El Flujo Descendente Regulatorio Enciende la Demanda de las PYMES

Las grandes empresas representaron el 61,35% de los ingresos en 2025 debido a la madurez existente de DevSecOps, pero las PYMES las superarán con una CAGR del 16,02%. Las cláusulas de cadena de suministro ahora requieren que incluso los proveedores de software de seis personas presenten modelos de amenazas documentados, empujando a las empresas más pequeñas hacia herramientas de bajo costo o de código abierto. Si bien la participación del mercado de herramientas de modelado de amenazas todavía se inclina hacia los grandes compradores, las ofertas de servicios gestionados agrupados y los incentivos financieros, como el fondo de seguridad pública planificado de Brasil, están nivelando el campo.

Las PYMES, sin embargo, se enfrentan a escasez de habilidades, por lo que los proveedores que incorporan flujos de trabajo guiados y descubrimiento automatizado ganan terreno. Los niveles freemium funcionan como vehículos de captación y expansión, convirtiéndose en suscripciones de pago una vez que los auditores de cumplimiento exigen informes granulares o acceso basado en roles. Esta dinámica de venta adicional amplía el mercado de herramientas de modelado de amenazas.

Por Vertical de Usuario Final: La Atención Médica Converge la Seguridad del Paciente y la Higiene Cibernética

La tecnología de la información y las telecomunicaciones representaron el 27,40% de las ventas de 2025, lo que refleja los ciclos de desarrollo seguro de larga data. Sin embargo, la atención médica registrará la CAGR más rápida del 15,97% a medida que las interrupciones por ransomware eleven los riesgos de atención al paciente y los reguladores endurezcan la orientación de la HIPAA. El tamaño del mercado de herramientas de modelado de amenazas atribuible a la atención médica aumenta así considerablemente a medida que los hospitales modelan los flujos de datos de terceros y el firmware de dispositivos médicos.

El crecimiento de los servicios financieros está impulsado por resoluciones que exigen el aislamiento de los pagos en tiempo real y pruebas de intrusión anuales, lo que lleva a los bancos a incorporar el modelado de amenazas en los marcos de gestión de riesgos. La manufactura, la energía y los servicios públicos adoptan plataformas que integran bibliotecas de sistemas de control industrial, mientras que las agencias gubernamentales y de defensa enfatizan la confianza cero y la validación de la cadena de suministro. En conjunto, estos segmentos diversifican los flujos de ingresos en todo el mercado de herramientas de modelado de amenazas.

Análisis Geográfico

América del Norte encabezó los ingresos con el 39,11% en 2025, respaldada por formularios federales obligatorios de autoatestación que enumeran el modelado de amenazas como un requisito previo. La mayoría de los principales proveedores tienen su sede en los Estados Unidos, lo que crea un denso ecosistema local de socios y consultores que acelera el despliegue de plataformas. La Ley de Protección de Sistemas Cibernéticos Críticos de Canadá extiende obligaciones similares a los operadores de telecomunicaciones y energía, ampliando la demanda regional.[4]Gobierno de Canadá, "Ley de Protección de Sistemas Cibernéticos Críticos," CANADA.CA

Europa le sigue con una adopción generalizada tras la entrada en vigor de la Ley de Resiliencia Cibernética. Los fabricantes de automóviles, industriales y de electrónica de consumo en Alemania, Francia e Italia ahora consideran el modelado de amenazas innegociable al colocar productos en el mercado europeo. Los plazos de evaluación de conformidad para 2027 están impulsando acuerdos de plataforma plurianuales, contribuyendo con ingresos sustanciales al mercado de herramientas de modelado de amenazas.

Asia-Pacífico es el territorio de más rápido crecimiento con una CAGR del 16,13%. China enmendó su Ley de Ciberseguridad para imponer revisiones de desarrollo seguro a los proveedores que sirven a infraestructuras críticas, la Ley de Protección de Datos Personales Digitales de India requiere evaluaciones de riesgo para los fiduciarios de datos, y la renovada Estrategia de Ciberseguridad de Japón enfatiza la garantía de la cadena de suministro. Colectivamente, estas directivas abren grandes grupos direccionables para los proveedores fluidos en los dialectos de cumplimiento locales.

La región de Oriente Medio y África está emergiendo como un escaparate de nube híbrida. La inversión de Arabia Saudita de SAR 203 millones (USD 54,10 millones) en DSShield y las nuevas licencias para centros de operaciones de seguridad gestionados demuestran el compromiso nacional con la experiencia local, mientras que los Emiratos Árabes Unidos destinaron más de USD 2 mil millones para ciberseguridad en su presupuesto actual. América del Sur está siguiendo el ejemplo: la Resolución 538/2025 de Brasil y el proyecto de ley de ciberseguridad pendiente institucionalizan el modelado de amenazas para los sistemas financieros y del sector público, empujando el mercado de herramientas de modelado de amenazas hacia nuevos territorios.

Panorama Competitivo

El mercado de herramientas de modelado de amenazas sigue estando moderadamente fragmentado. Los especialistas de nicho como ThreatModeler Software, IriusRisk y Security Compass compiten con gigantes de plataformas como Microsoft, Amazon Web Services y Cisco. La compra de Splunk por parte de Cisco por USD 28 mil millones en 2024 y su adquisición posterior de SnapAttack en 2025 ilustran el apetito por la observabilidad de extremo a extremo combinada con el modelado de amenazas.

La innovación se agrupa en torno a la mejora mediante inteligencia artificial. El ThreatForest de código abierto de AWS muestra la generación autónoma de árboles de ataque, mientras que el modelo Foundation-Sec-8B-1.1-Instruct de Cisco acelera el triaje de alertas y el mapeo de MITRE ATT&CK. Los participantes de código abierto OWASP Threat Dragon y Threagile aumentan su reconocimiento entre los desarrolladores, lo que obliga a los proveedores comerciales a ofrecer niveles gratuitos o complementos para defender su participación.

Las oportunidades de espacio en blanco incluyen el modelado de amenazas de tecnología operacional, donde los grafos de ataque probabilísticos de securiCAD superan a las herramientas genéricas centradas en TI. Los proveedores también compiten por abordar los riesgos de los sistemas de IA, incorporando módulos que mapean rutas de envenenamiento de datos o entradas adversariales. Los precios están migrando de basados en asientos a basados en uso, alineándose con los disparadores de integración continua y reforzando la fidelidad de las suscripciones en todo el mercado de herramientas de modelado de amenazas.

Líderes de la Industria de Herramientas de Modelado de Amenazas

ThreatModeler Software Inc.

IriusRisk Limited

Security Compass Inc.

Aristiun Inc.

Microsoft Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: ThreatModeler adquirió IriusRisk para crear una plataforma integrada de modelado de amenazas impulsada por IA centrada en el desarrollo de software seguro por diseño. La transacción también incluyó apoyo de inversión de Invictus Growth Partners y Paladin Capital Group.

- Octubre de 2025: Amazon Web Services lanzó ThreatComposer Cloud, un servicio completamente gestionado que traduce plantillas de AWS CloudFormation y Terraform en modelos de amenazas actualizados continuamente.

- Agosto de 2025: IriusRisk adquirió Conviso AppSec, con sede en Brasil, para expandir su presencia en América Latina e integrar funciones avanzadas de modelado de amenazas centradas en el código.

- Mayo de 2025: OWASP lanzó la Metodología de Modelado de Amenazas v2.0, estandarizando la orientación sobre el análisis de exposición de sistemas de IA y el mapeo de infraestructura como código.

Alcance del Informe del Mercado Global de Herramientas de Modelado de Amenazas

El mercado de herramientas de modelado de amenazas comprende plataformas de software y marcos diseñados para identificar, evaluar, visualizar y mitigar los riesgos de ciberseguridad durante el desarrollo de aplicaciones, el diseño de infraestructuras y la planificación de la arquitectura de sistemas. Estas herramientas apoyan las prácticas de seguridad por diseño al permitir a las organizaciones detectar posibles rutas de ataque, modelar escenarios de amenazas, priorizar vulnerabilidades y fortalecer los controles de seguridad en entornos de nube, locales, híbridos y DevSecOps. El crecimiento del mercado está impulsado por el aumento de las amenazas cibernéticas, los crecientes requisitos de cumplimiento normativo, la acelerada adopción de la nube y la integración de la seguridad más temprano en el ciclo de vida del desarrollo de software.

El Informe del Mercado de Herramientas de Modelado de Amenazas está segmentado por Modo de Implementación (Basado en la Nube, Local e Híbrido), Tipo de Herramienta (Plataformas Comerciales Empresariales, Ediciones de Código Abierto/Comunitarias, Herramientas de Amenaza como Código/Línea de Comandos, Herramientas Centradas en Diagramación, y Herramientas de Simulación y Grafos de Ataque), Tamaño de Organización (Grandes Empresas y Pequeñas y Medianas Empresas (PYMES)), Vertical de Usuario Final (BFSI, TI y Telecomunicaciones, Atención Médica y Ciencias de la Vida, Gobierno y Defensa, Comercio Minorista y Comercio Electrónico, Energía y Servicios Públicos, Manufactura y Otros Verticales de Usuario Final) y Geografía (América del Norte (Estados Unidos, Canadá y México), Europa (Alemania, Reino Unido, Francia, Italia y Resto de Europa), Asia-Pacífico (China, Japón, India, Corea del Sur, Australia y Resto de Asia-Pacífico), Oriente Medio y África (Oriente Medio (Arabia Saudita, Emiratos Árabes Unidos y Resto de Oriente Medio) y África (Sudáfrica, Egipto y Resto de África)) y América del Sur (Brasil, Argentina y Resto de América del Sur)). Los pronósticos del mercado se proporcionan en términos de valor (USD).

| Basado en la Nube |

| Local |

| Híbrido |

| Plataformas Comerciales Empresariales |

| Ediciones de Código Abierto / Comunitarias |

| Herramientas de Amenaza como Código / Línea de Comandos |

| Herramientas Centradas en Diagramación |

| Herramientas de Simulación y Grafos de Ataque |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (PYMES) |

| BFSI |

| TI y Telecomunicaciones |

| Atención Médica y Ciencias de la Vida |

| Gobierno y Defensa |

| Comercio Minorista y Comercio Electrónico |

| Energía y Servicios Públicos |

| Manufactura |

| Otros Verticales de Usuario Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Modo de Implementación | Basado en la Nube | ||

| Local | |||

| Híbrido | |||

| Por Tipo de Herramienta | Plataformas Comerciales Empresariales | ||

| Ediciones de Código Abierto / Comunitarias | |||

| Herramientas de Amenaza como Código / Línea de Comandos | |||

| Herramientas Centradas en Diagramación | |||

| Herramientas de Simulación y Grafos de Ataque | |||

| Por Tamaño de Organización | Grandes Empresas | ||

| Pequeñas y Medianas Empresas (PYMES) | |||

| Por Vertical de Usuario Final | BFSI | ||

| TI y Telecomunicaciones | |||

| Atención Médica y Ciencias de la Vida | |||

| Gobierno y Defensa | |||

| Comercio Minorista y Comercio Electrónico | |||

| Energía y Servicios Públicos | |||

| Manufactura | |||

| Otros Verticales de Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de herramientas de modelado de amenazas y qué tan rápido está creciendo?

El tamaño del mercado de herramientas de modelado de amenazas alcanzó USD 1,48 mil millones en 2026 y se proyecta que escale a USD 2,97 mil millones en 2031 a una CAGR del 14,89%, según Mordor Intelligence.

¿Qué modelo de implementación se está expandiendo más rápidamente en la adopción del modelado de amenazas?

La implementación híbrida está creciendo más rápidamente, con un pronóstico de CAGR del 15,44% entre 2026 y 2031, a medida que las organizaciones equilibran la escalabilidad de la nube con las obligaciones de soberanía de datos.

¿Por qué las organizaciones de atención médica están acelerando la inversión en modelado de amenazas?

Las interrupciones por ransomware en los sistemas de atención al paciente y la nueva orientación de la HIPAA sobre los flujos de datos de terceros están impulsando a las empresas de atención médica y ciencias de la vida a adoptar el modelado continuo, impulsando una CAGR del 15,97% para el segmento.

¿Cómo están afectando las herramientas de generación de código de IA a los requisitos de modelado de amenazas?

Los asistentes de codificación de IA generativa introducen nuevas clases de vulnerabilidades y vastos volúmenes de código, por lo que las plataformas ahora se integran con los entornos de desarrollo integrado para señalar patrones inseguros durante la codificación.

¿Qué brecha de habilidades está limitando el crecimiento del mercado?

La escasez de profesionales interdisciplinarios capaces de traducir arquitecturas de sistemas en árboles de ataque está limitando la adopción, especialmente en APAC y Oriente Medio, lo que impulsa iniciativas de automatización y capacitación.

¿Qué regiones ofrecerán el mayor potencial de crecimiento futuro?

Se espera que Asia-Pacífico registre la CAGR más rápida del 16,13% hasta 2031, a medida que China, India, Japón y Corea del Sur apliquen mandatos de desarrollo seguro que incorporen el modelado de amenazas en los flujos de trabajo de adquisición y cumplimiento.

Última actualización de la página el: