Tamaño y Participación del Mercado de Gestión de Amenazas Internas

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 3.03 Mil millones de dólares |

| Tamaño del Mercado (2030) | 6.32 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 15.80% CAGR |

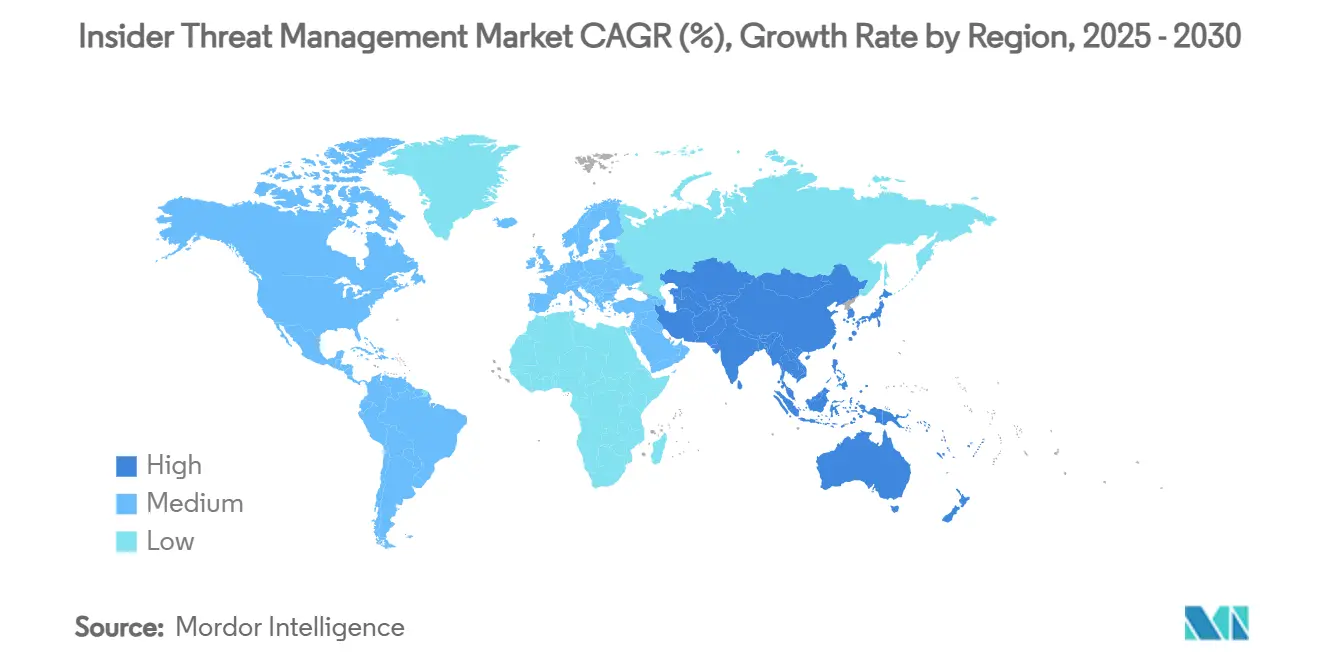

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

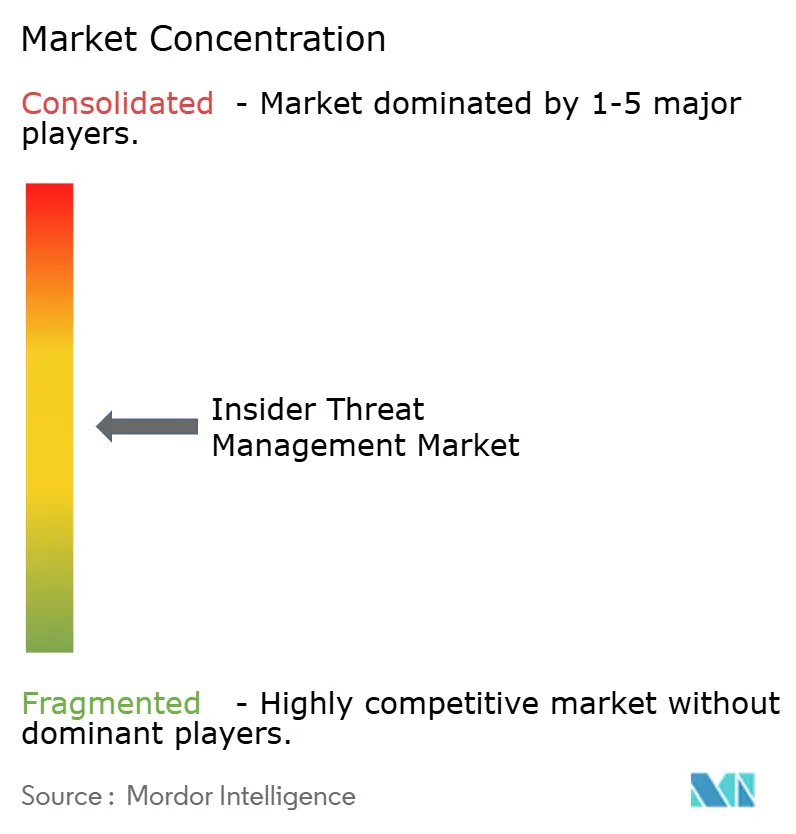

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Amenazas Internas por Mordor Intelligence

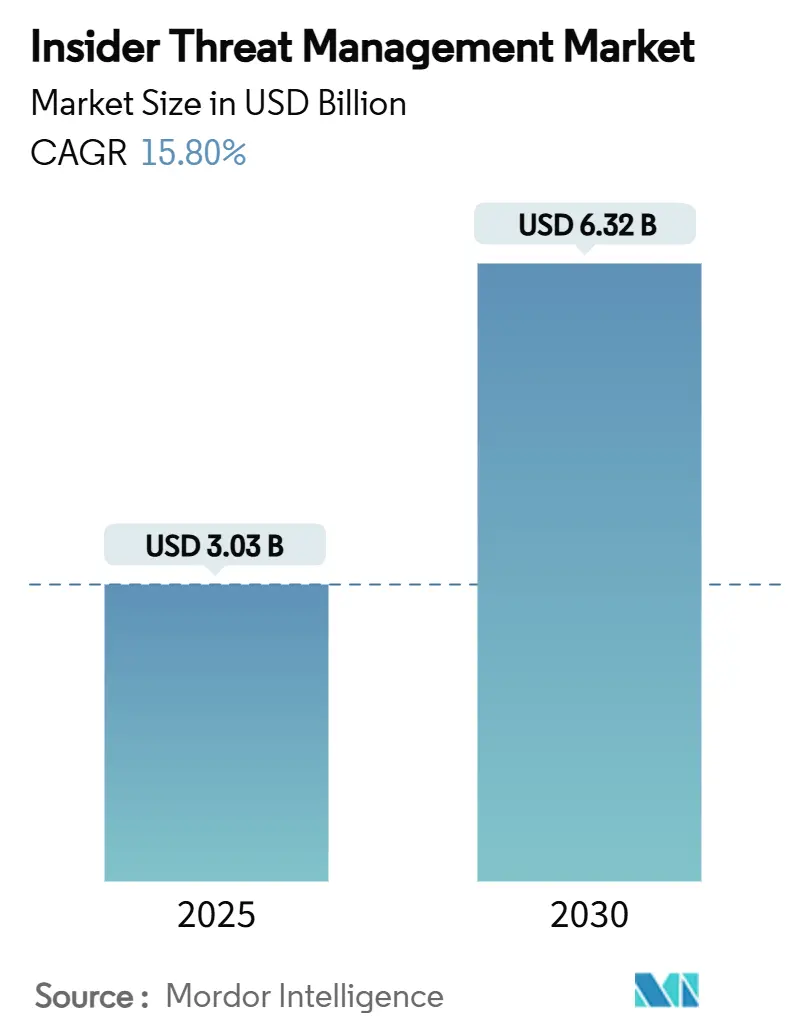

El tamaño del Mercado de Gestión de Amenazas Internas se estima en USD 3.030 millones en 2025, y se espera que alcance los USD 6.320 millones en 2030, a una CAGR del 15,80% durante el período de pronóstico (2025-2030). La demanda se acelera a medida que las empresas reconocen que las defensas centradas en el perímetro no pueden detener el uso indebido de credenciales, la exfiltración de datos y el sabotaje originado por usuarios de confianza. El crecimiento se ve reforzado por una legislación de privacidad más estricta, un mayor enfoque a nivel directivo en la gestión de riesgos y el aumento de los requisitos de los seguros cibernéticos para controles centrados en el usuario. La inversión en análisis de comportamiento basado en inteligencia artificial está elevando la precisión de detección al tiempo que reduce la carga de trabajo de los analistas. La financiación de capital de riesgo y los mandatos de confianza cero del sector público están ampliando aún más el mercado de gestión de amenazas internas al extender la adopción más allá de los sectores altamente regulados.

Conclusiones Clave del Informe

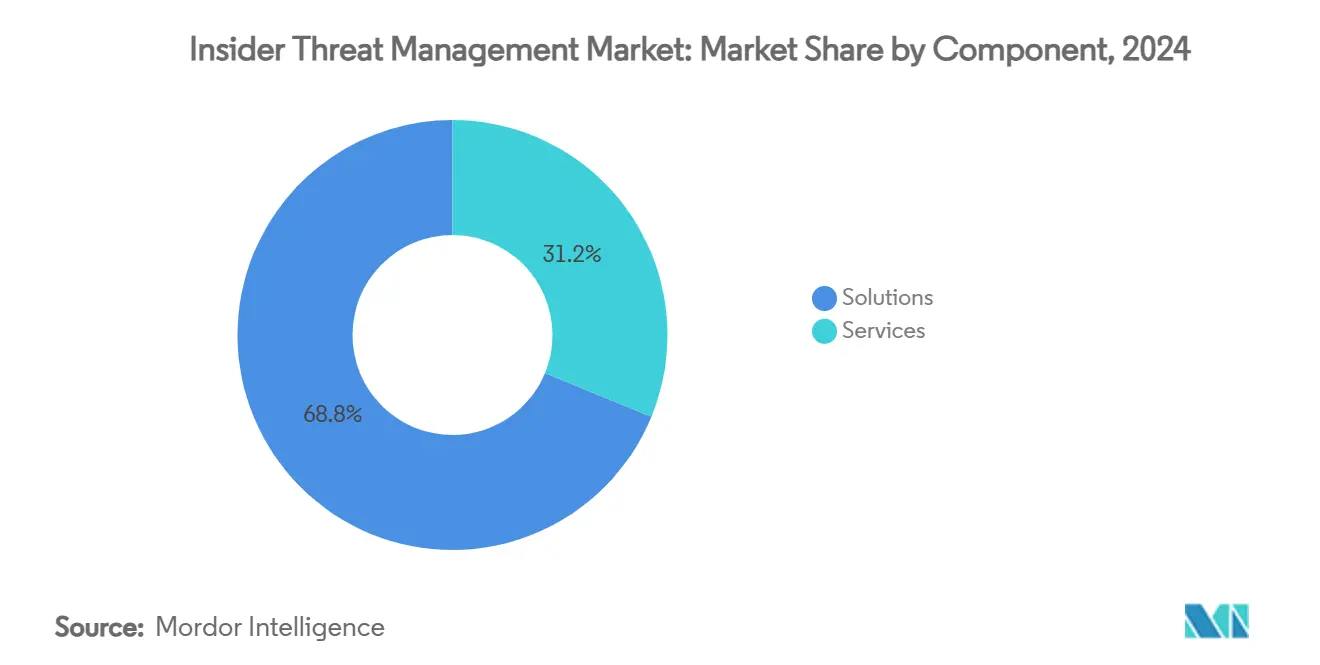

- Por componente, las soluciones representaron el 68,8% de la participación del mercado de gestión de amenazas internas en 2024, mientras que los servicios avanzan a una CAGR del 17,6% hasta 2030.

- Por modo de implementación, la nube capturó el 71,7% del tamaño del mercado de gestión de amenazas internas en 2024 y se proyecta que crezca a una CAGR del 16,5% hasta 2030.

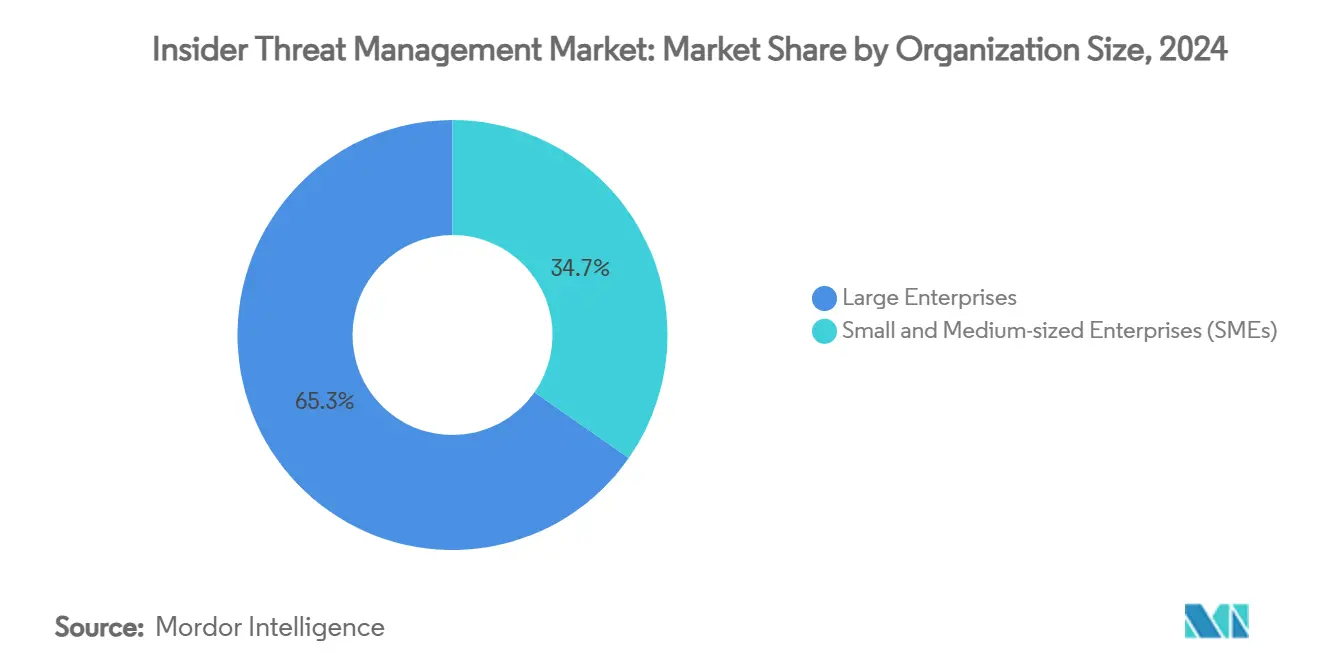

- Por tamaño de organización, las grandes empresas mantuvieron una participación de ingresos del 65,3% del tamaño del mercado de gestión de amenazas internas en 2024, mientras que las pequeñas y medianas empresas se expanden a una CAGR del 17,8% durante el período de pronóstico.

- Por industria de uso final, BFSI lideró con una participación de mercado del 29,1% del tamaño del mercado de gestión de amenazas internas en 2024; se prevé que salud y ciencias de la vida registre la CAGR más rápida del 16,9% hasta 2030.

- Por geografía, América del Norte concentró el 38,2% de los ingresos de 2024, mientras que Asia-Pacífico se espera que registre una CAGR del 17,1% hasta 2030.

Tendencias e Información del Mercado Global de Gestión de Amenazas Internas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Explosión del trabajo híbrido y remoto que amplía la superficie de amenaza | +3.2% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Regulaciones estrictas de privacidad de datos (GDPR, CCPA, Ley DPDP de India) que impulsan el gasto en cumplimiento normativo | +2.8% | Global, con adopción temprana en la UE, América del Norte e India | Largo plazo (≥ 4 años) |

| Creciente adopción de la nube y SaaS que exige visibilidad de adentro hacia afuera | +2.5% | Global, liderado por América del Norte, en expansión hacia APAC | Corto plazo (≤ 2 años) |

| Análisis de comportamiento impulsado por inteligencia artificial que mejora la precisión de detección | +2.1% | América del Norte y UE como núcleo, con expansión hacia APAC | Mediano plazo (2-4 años) |

| La suscripción de seguros cibernéticos ahora exige controles de riesgo interno | +1.8% | América del Norte y Europa, emergente en APAC | Mediano plazo (2-4 años) |

| Aumento de la financiación de capital de riesgo para proveedores especializados en riesgo interno | +1.4% | Global, concentrado en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Explosión del trabajo híbrido y remoto que amplía la superficie de amenaza

Los patrones de trabajo de la era pandémica normalizaron los acuerdos híbridos a largo plazo, dejando a los equipos de seguridad con visibilidad limitada sobre dispositivos no gestionados y redes domésticas. Los datos de la Oficina Federal de Investigaciones muestran un marcado aumento de la ciberdelincuencia vinculada al trabajo remoto desde 2022, con incidentes internos que siguen el aumento general. El acceso a redes de confianza cero se está convirtiendo en el estándar para las nuevas conexiones remotas, y la telemetría de comportamiento ahora se extiende a suites de colaboración y herramientas de sincronización de archivos. Los costos promedio de las brechas vinculadas al trabajo remoto están aumentando, especialmente en el sector sanitario, donde el acceso externo a los registros de pacientes genera escrutinio bajo la Ley de Portabilidad y Responsabilidad de Seguros de Salud. [1]Departamento de Salud y Servicios Humanos de EE. UU., "Boletín de Ciberseguridad en Salud," hhs.gov Como resultado, las inversiones en análisis que perfilan las líneas de base de comportamiento de los usuarios independientemente de su ubicación continúan creciendo.

Regulaciones estrictas de privacidad de datos que impulsan el gasto en cumplimiento normativo

El Reglamento General de Protección de Datos de la UE, la Ley de Privacidad del Consumidor de California y la Ley de Protección de Datos Personales Digitales de India imponen fuertes multas por el manejo indebido de información personal. Las empresas, por tanto, incrementan sus presupuestos de privacidad para financiar la monitorización continua, la gobernanza de accesos y las pistas de auditoría de incidentes. Ocho de cada diez organizaciones globales han designado un Delegado de Protección de Datos interno para supervisar el cumplimiento normativo. Las empresas están reemplazando las soluciones heredadas por la prevención de pérdida de datos centrada en la identidad que rastrea el linaje de los datos. Las multinacionales esperan un mayor gasto a medida que jurisdicciones en América Latina, Oriente Medio y el Sudeste Asiático elaboran leyes similares.

Creciente adopción de la nube y SaaS que exige visibilidad de adentro hacia afuera

Las cargas de trabajo en Microsoft 365, Salesforce, AWS y otras plataformas SaaS ahora almacenan propiedad intelectual sensible fuera del cortafuegos corporativo. El mercado de gestión de amenazas internas observa que la implementación en la nube es preferida por su elasticidad, el ajuste de modelos en tiempo real y la telemetría unificada entre múltiples inquilinos. Los proveedores de seguridad integran cada vez más interfaces de programación de aplicaciones en la nube para ingerir registros de actividad y aplicar puntuación de anomalías. Las implementaciones en el borde que combinan el procesamiento local con la inferencia en la nube ayudan a las entidades altamente reguladas a cumplir las normas de residencia de datos mientras se benefician de los motores de inteligencia artificial alojados en nubes de hiperescala.

Análisis de comportamiento impulsado por inteligencia artificial que mejora la precisión de detección

Los modelos de aprendizaje automático evalúan las pulsaciones de teclas, los movimientos de archivos y el sentimiento en las comunicaciones de los usuarios para detectar desviaciones sutiles antes de lo que pueden hacerlo los conjuntos de reglas. Las plataformas líderes citan una precisión de detección del 94,7% y un 38% menos de falsos positivos tras adoptar modelos adaptativos. [2]DTEX Systems, "Comunicado de Prensa de Lanzamiento de AI³," dtexsystems.com La inteligencia artificial generativa ahora resume los eventos para la revisión del analista y sugiere medidas de remediación, reduciendo el tiempo medio de resolución. Las pequeñas empresas acceden a estas capacidades a través de ofertas de pago por uso, ampliando el mercado de gestión de amenazas internas direccionable.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La aguda escasez de talento en ciberseguridad dificulta la madurez de los programas | -2.3% | Global, más severa en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Las regulaciones de privacidad de los usuarios limitan la profundidad de la monitorización | -1.8% | UE y California a la vanguardia, con expansión global | Mediano plazo (2-4 años) |

| Priorización presupuestaria hacia controles perimetrales en detrimento de herramientas de amenazas internas | -1.2% | Global, con énfasis en el segmento de pequeñas y medianas empresas sensibles al costo | Corto plazo (≤ 2 años) |

| Superposición de sistemas heredados de gestión de eventos e información de seguridad y prevención de pérdida de datos que genera confusión en los compradores | -0.9% | América del Norte y Europa, mercados de seguridad maduros | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La aguda escasez de talento en ciberseguridad dificulta la madurez de los programas

Se proyecta que la brecha global de talento supere los 3,4 millones de puestos sin cubrir en 2025. Los analistas especializados que interpretan datos de comportamiento y lideran investigaciones discretas son especialmente escasos. Las encuestas japonesas muestran que tres cuartas partes de las empresas no pueden reclutar personal suficiente, lo que impulsa la demanda de detección y respuesta gestionadas. La automatización alivia la carga de trabajo, pero los casos complejos aún dependen del juicio humano que la inteligencia artificial aún no puede igualar.

Las regulaciones de privacidad de los usuarios limitan la profundidad de la monitorización

El GDPR y estatutos similares exigen la minimización de datos, la limitación de la finalidad y la transparencia hacia los empleados. Las empresas deben equilibrar la monitorización granular con las expectativas legales y culturales de privacidad. Algunas adoptan el aprendizaje federado que preserva la privacidad para analizar patrones sin centralizar datos personales sin procesar, aunque esto puede reducir la precisión. Los equipos de cumplimiento normativo, por tanto, coordinan estrechamente con los equipos de seguridad para diseñar controles proporcionales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Las Soluciones Impulsan la Base del Mercado

Las soluciones dominaron los ingresos de 2024, con una participación del 68,8% del mercado de gestión de amenazas internas. Las empresas valoran las plataformas que integran análisis de comportamiento de usuarios y entidades, puntuación de riesgo interno y prevención de pérdida de datos centrada en la identidad en una sola consola. La escalabilidad es fundamental; las herramientas líderes procesan hasta 10 millones de eventos de registro diariamente, entregando alertas en tiempo casi real. El tamaño del mercado de gestión de amenazas internas correspondiente a los servicios es menor hoy en día, pero se expande rápidamente a medida que las empresas que carecen de experiencia interna externalizan la monitorización las 24 horas del día, los 7 días de la semana. Los proveedores de detección y respuesta gestionadas agrupan análisis de comportamiento, orientación legal y coordinación con recursos humanos, cubriendo la creciente brecha de habilidades.

Por Modo de Implementación: El Dominio de la Nube se Acelera

Las implementaciones en la nube capturaron el 71,7% de los ingresos en 2024 y continuarán superando a las implementaciones locales con una CAGR del 16,5%. Esto refleja la migración de la propiedad intelectual y los datos regulados hacia SaaS y el apetito por la computación elástica para entrenar modelos de inteligencia artificial. El tamaño del mercado de gestión de amenazas internas atribuible a las implementaciones locales se mantiene estable entre los operadores de defensa e infraestructura crítica sujetos a normas de soberanía. Están surgiendo patrones híbridos, con agentes que recopilan eventos localmente y reenvían metadatos a motores en la nube para su correlación.

Por Tamaño de Organización: Las Pequeñas y Medianas Empresas Emergen como Motor de Crecimiento

Las grandes empresas controlaron el 65,3% del gasto de 2024, respaldadas por presupuestos amplios y complejos mandatos de cumplimiento normativo. La madurez de los programas es alta; varias empresas de la lista Fortune 500 ahora alinean la compensación ejecutiva con las métricas de riesgo interno. Sin embargo, las pequeñas y medianas empresas son el segmento de más rápido crecimiento, expandiéndose a una CAGR del 17,8%. Las licencias basadas en consumo y los paneles de control simplificados permiten a las empresas con equipos reducidos implementar análisis de nivel empresarial en días. La industria de gestión de amenazas internas ahora adapta manuales preconfigurados para casos de uso comunes de pequeñas y medianas empresas, como la sustracción de datos por parte de empleados que se van.

Por Industria de Uso Final: BFSI Lidera, el Sector Sanitario se Acelera

BFSI mantuvo una participación del 29,1% del mercado de gestión de amenazas internas en 2024 debido a los altos volúmenes de transacciones y las estrictas obligaciones de auditoría. Las empresas financieras registran cada acción privilegiada, buscando identificar movimientos de dinero anómalos o accesos indebidos a registros de clientes. En contraste, salud y ciencias de la vida pronostican la CAGR más sólida del 16,9%. Los datos de pacientes de alto valor y el auge de la telemedicina crean un terreno fértil para el abuso de credenciales. La proliferación de dispositivos en los laboratorios de investigación también añade desafíos de visibilidad que se abordan mediante análisis centrados en el usuario.

Análisis Geográfico

América del Norte generó el 38,2% de los ingresos de 2024, impulsada por la adopción temprana de análisis de comportamiento, una postura regulatoria proactiva y el capital de riesgo que acelera la innovación de productos. Las agencias federales operan programas internos maduros que influyen en los estándares del sector privado, mientras que las hojas de ruta de confianza cero establecen puntos de referencia tecnológicos para los proveedores.

Europa le sigue, moldeada por la aplicación del GDPR que obliga a la monitorización continua y a pistas de auditoría detalladas. Los proveedores enfatizan la privacidad desde el diseño, ofreciendo opciones flexibles de enmascaramiento de datos y procesamiento local para satisfacer los requisitos variados de los estados miembros.

Asia-Pacífico es la oportunidad regional de más rápida expansión con una CAGR del 17,1%. El gobierno de Japón destaca el riesgo interno entre sus tres principales preocupaciones cibernéticas, impulsando la inversión en manufactura, telecomunicaciones y aeroespacial. En paralelo, las organizaciones en India, Australia y Singapur aumentan el gasto a medida que entran en vigor nuevas leyes de protección de datos. Estas fuerzas estimulan colectivamente el mercado de gestión de amenazas internas en toda la región.

Panorama Competitivo

El mercado de gestión de amenazas internas sigue siendo moderadamente fragmentado, aunque la consolidación se está acelerando. Operaciones estratégicas como la adquisición de Protect AI por parte de Palo Alto Networks por USD 500 millones y la oferta de USD 5.300 millones de Thoma Bravo por Darktrace amplían el alcance de las plataformas y comprimen el espacio de los proveedores independientes. [3]Palo Alto Networks, "Anuncio de Adquisición de Protect AI," paloaltonetworks.com El rendimiento de la inteligencia artificial es el principal diferenciador: el motor AI³ de DTEX Systems reduce los falsos positivos en un 59% mientras analiza decenas de millones de eventos diarios, ayudando a la empresa a asegurar una ronda de crecimiento de USD 50 millones de CapitalG de Alphabet. [4]DTEX Systems, "Comunicado de Prensa de Lanzamiento de AI³," dtexsystems.com

Las alianzas también configuran el posicionamiento. La alianza de Proofpoint con Microsoft integra ganchos de prevención de pérdida de datos en Azure, y CyberArk integra telemetría de identidad privilegiada para enriquecer la puntuación de anomalías. Los proveedores exploran la detección de cifrado resistente a la computación cuántica, el análisis en el borde para la tecnología operacional y el análisis de sentimiento dentro de las herramientas de colaboración.

Los nuevos participantes se centran en el triaje impulsado por inteligencia artificial generativa, ofreciendo explicaciones en lenguaje natural del riesgo y recomendaciones de políticas automatizadas. El impulso de la financiación sugiere una innovación continua, aunque la mayor diligencia debida por parte de los inversores pondrá a prueba las ofertas con menor diferenciación.

Líderes de la Industria de Gestión de Amenazas Internas

Dtex Systems Inc.

Proofpoint Inc.

Forcepoint LLC

Securonix Inc.

Varonis Systems Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: DTEX Systems lanzó la tecnología AI³ que aplica inteligencia artificial generativa para acelerar las investigaciones de riesgo interno.

- Mayo de 2025: Tenable adquirió Apex para ampliar el análisis de riesgos impulsado por inteligencia artificial para casos de uso de amenazas internas.

- Mayo de 2025: Impart Security cerró una ronda Serie A de USD 12 millones para desarrollar modelos de detección adaptativa.

- Abril de 2025: Palo Alto Networks finalizó la adquisición de Protect AI por USD 500 millones, mejorando su conjunto de análisis de amenazas internas.

- Marzo de 2025: Microsoft añadió 11 agentes de inteligencia artificial a Security Copilot, automatizando el análisis de phishing y la gestión de alertas regulatorias.

- Marzo de 2025: Proofpoint y Microsoft formaron una alianza global para fortalecer los controles de seguridad centrados en el ser humano en Microsoft 365.

Alcance del Informe Global del Mercado de Gestión de Amenazas Internas

| Soluciones | Análisis de Comportamiento de Usuarios y Entidades |

| Plataformas de Gestión de Riesgo Interno | |

| Monitorización de Actividad de Usuarios y Grabación de Sesiones | |

| Prevención de Pérdida de Datos Centrada en la Identidad | |

| Servicios | Servicios Profesionales |

| Detección y Respuesta Gestionadas para Riesgo Interno |

| Nube |

| Local |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| BFSI |

| Salud y Ciencias de la Vida |

| Manufactura e Industrial |

| Gobierno y Defensa |

| Comercio Minorista y Comercio Electrónico |

| Tecnologías de la Información y Telecomunicaciones |

| Otras Industrias de Uso Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Singapur | ||

| Malasia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Componente | Soluciones | Análisis de Comportamiento de Usuarios y Entidades | |

| Plataformas de Gestión de Riesgo Interno | |||

| Monitorización de Actividad de Usuarios y Grabación de Sesiones | |||

| Prevención de Pérdida de Datos Centrada en la Identidad | |||

| Servicios | Servicios Profesionales | ||

| Detección y Respuesta Gestionadas para Riesgo Interno | |||

| Por Modo de Implementación | Nube | ||

| Local | |||

| Por Tamaño de Organización | Grandes Empresas | ||

| Pequeñas y Medianas Empresas | |||

| Por Industria de Uso Final | BFSI | ||

| Salud y Ciencias de la Vida | |||

| Manufactura e Industrial | |||

| Gobierno y Defensa | |||

| Comercio Minorista y Comercio Electrónico | |||

| Tecnologías de la Información y Telecomunicaciones | |||

| Otras Industrias de Uso Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Singapur | |||

| Malasia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de gestión de amenazas internas?

El tamaño del mercado de gestión de amenazas internas se sitúa en USD 3.030 millones en 2025 y se proyecta que ascienda a USD 6.320 millones en 2030.

¿Qué modelo de implementación está creciendo más rápido?

Las soluciones basadas en la nube se expanden a una CAGR del 16,5%, lo que refleja la migración empresarial hacia SaaS y la necesidad de análisis de inteligencia artificial elástico.

¿Por qué BFSI es la mayor industria de usuario final?

Las estrictas regulaciones financieras y los altos volúmenes de transacciones hacen que las organizaciones BFSI prioricen la monitorización del comportamiento, otorgando al sector una participación de mercado del 29,1% en 2024.

¿Cómo están afectando las leyes de privacidad a la adopción?

Regulaciones como el GDPR exigen pistas de auditoría sólidas pero restringen la monitorización excesiva, lo que lleva a los proveedores a desarrollar análisis que preservan la privacidad y satisfacen tanto el cumplimiento normativo como la seguridad.

¿Qué papel desempeña la inteligencia artificial en la gestión de amenazas internas?

La inteligencia artificial mejora la precisión de detección hasta aproximadamente el 95% al tiempo que reduce los falsos positivos, automatiza el triaje y ayuda a las empresas a superar la escasez de personal en ciberseguridad.

¿Qué región ofrece el mayor potencial de crecimiento?

Se prevé que Asia-Pacífico crezca a una CAGR del 17,1% a medida que los países endurecen las normas de protección de datos e invierten en arquitecturas de confianza cero.

Última actualización de la página el: