Tamaño y Participación del Mercado de Servicios Gestionados de Inteligencia de Amenazas

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

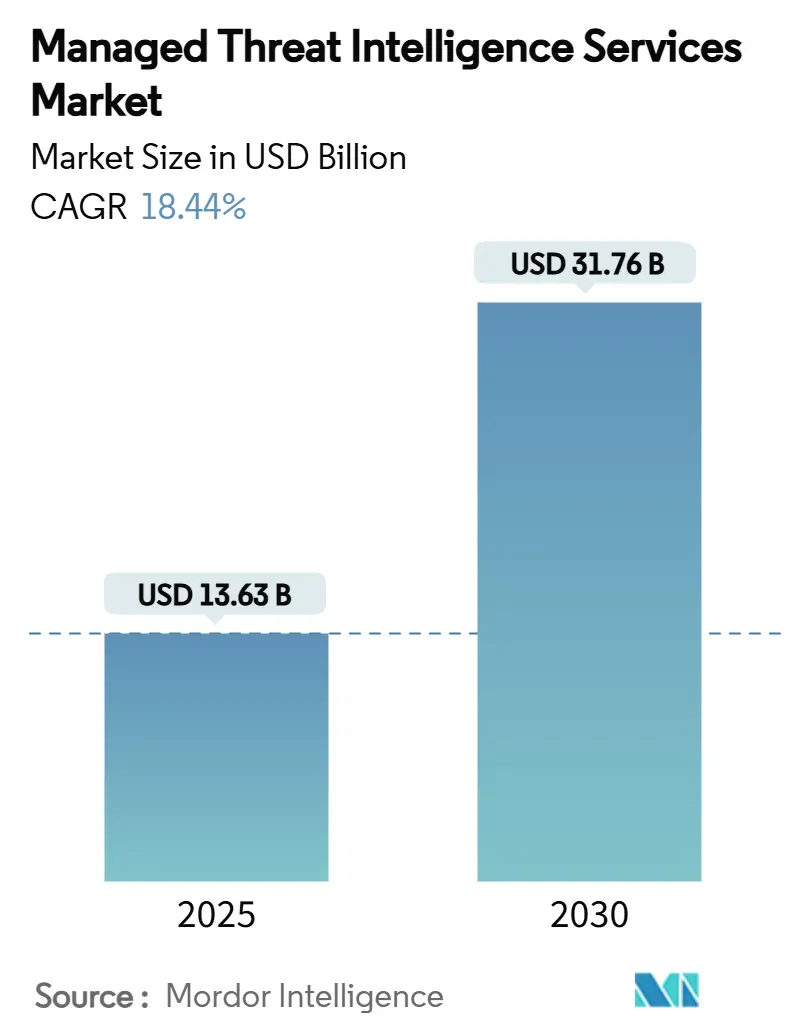

| Tamaño del Mercado (2025) | 13.63 Mil millones de dólares |

| Tamaño del Mercado (2030) | 31.76 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 18.44% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios Gestionados de Inteligencia de Amenazas por Mordor Intelligence

El tamaño del mercado de servicios gestionados de inteligencia de amenazas se situó en USD 13,63 mil millones en 2025 y se prevé que alcance los USD 31,76 mil millones en 2030, avanzando a una CAGR del 18,44%. El mayor escrutinio regulatorio, un marcado aumento en las sofisticadas campañas de ransomware y la persistente escasez de talento en ciberseguridad están acelerando la demanda de inteligencia de amenazas externalizada. Las instituciones financieras deben cumplir ahora con la Ley de Resiliencia Operacional Digital (DORA), mientras que todas las empresas públicas de EE. UU. enfrentan mandatos de notificación de brechas en cuatro días bajo las nuevas normas de la Comisión de Bolsa y Valores (SEC), lo que impulsa las inversiones en monitoreo continuo.[1]"Regulación DORA," Tenable, tenable.com Al mismo tiempo, las aseguradoras exigen cada vez más fuentes de inteligencia externa antes de suscribir pólizas de ciberseguridad, lo que amplía aún más la demanda potencial. Las grandes empresas siguen dominando el gasto, aunque el crecimiento más rápido proviene de las pequeñas y medianas empresas que carecen de experiencia interna pero se enfrentan al mismo volumen de amenazas. En todos los segmentos de compradores, las plataformas entregadas en la nube y habilitadas por inteligencia artificial son preferidas por su escalabilidad, integración rápida y enriquecimiento automatizado de datos brutos en información procesable.

Conclusiones Clave del Informe

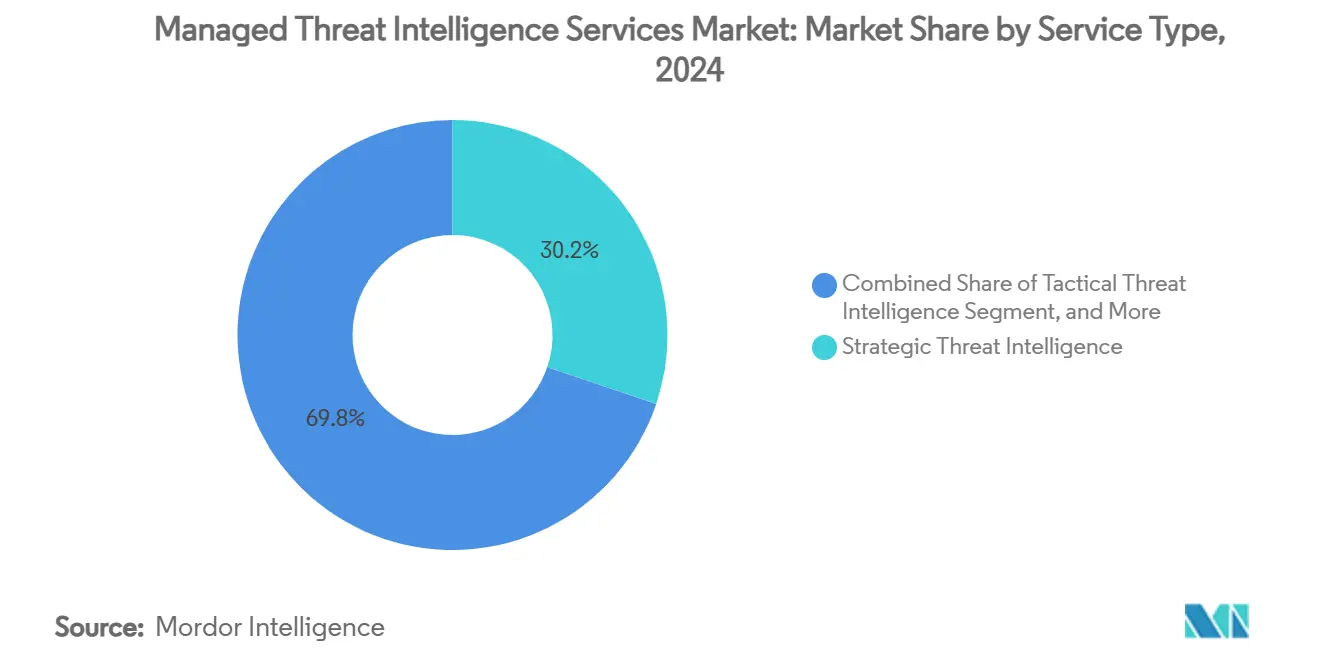

- Por tipo de servicio, la Inteligencia Estratégica de Amenazas capturó el 30,2% de la participación del mercado de servicios gestionados de inteligencia de amenazas en 2024, mientras que la Protección de Riesgo Digital y de Marca se proyecta que se expandirá a una CAGR del 24,7% hasta 2030.

- Por modo de implementación, las plataformas basadas en la nube representaron el 64,8% del tamaño del mercado de servicios gestionados de inteligencia de amenazas en 2024 y avanzan a una CAGR del 22,1% hasta 2030.

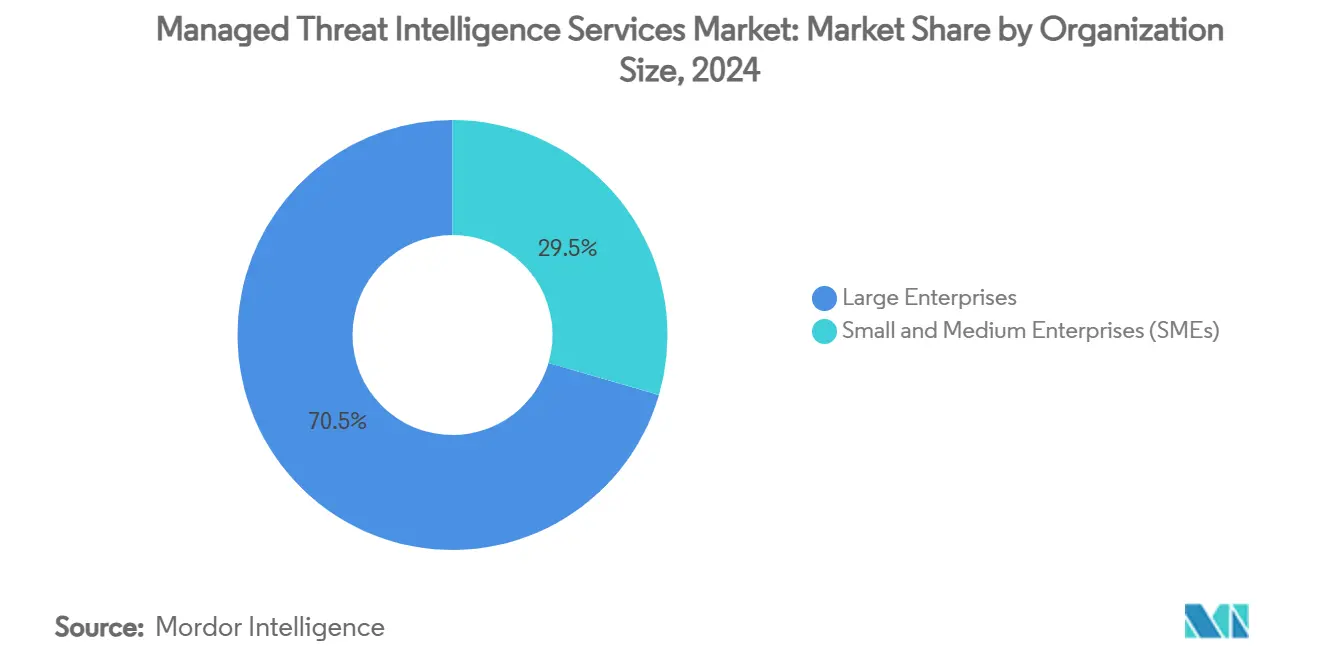

- Por tamaño de organización, las grandes empresas mantuvieron una participación de ingresos del 70,5% en 2024, pero las pequeñas y medianas empresas registraron la CAGR pronosticada más alta del 22,8% hasta 2030.

- Por industria de usuario final, el sector BFSI lideró con el 26,4% del tamaño del mercado de servicios gestionados de inteligencia de amenazas en 2024, mientras que salud y ciencias de la vida crecen a una CAGR del 24,3% hasta 2030.

- Por geografía, América del Norte comandó una participación del 43,1% del mercado de servicios gestionados de inteligencia de amenazas en 2024, y Asia-Pacífico está en camino de registrar una CAGR del 21,4% entre 2025 y 2030.

Tendencias e Información del Mercado Global de Servicios Gestionados de Inteligencia de Amenazas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada en el volumen y sofisticación de los ciberataques | +4.2% | Global | Mediano plazo (2–4 años) |

| Creciente presión regulatoria y de cumplimiento (p. ej., DORA, SEC) | +3.8% | América del Norte y la UE | Corto plazo (≤ 2 años) |

| La escasez de talento interno en ciberseguridad impulsa la externalización | +3.5% | Global con impacto agudo en Asia-Pacífico | Mediano plazo (2–4 años) |

| La automatización impulsada por IA mejora la relación señal-ruido | +2.9% | Global | Largo plazo (≥ 4 años) |

| Convergencia de la inteligencia de amenazas con la puntuación de riesgo de terceros | +2.1% | América del Norte y la UE | Mediano plazo (2–4 años) |

| La suscripción de seguros cibernéticos requiere fuentes de inteligencia externa | +1.9% | América del Norte lidera a nivel global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escalada en el Volumen y Sofisticación de los Ciberataques

Los incidentes de ransomware casi se duplicaron hasta 4.429 casos reportados en 2023, y las vulnerabilidades de día cero aumentaron un 43%, lo que subraya la implacable escalada de las capacidades de los actores de amenazas. Grupos de estados-nación como UNC5221 explotan fallas en infraestructuras críticas, empleando a menudo deepfakes generados por IA para aumentar las tasas de éxito de la ingeniería social. Las instituciones de salud absorbieron aproximadamente una cuarta parte de todos los incidentes cibernéticos divulgados públicamente en 2024, ya que los registros médicos siguen siendo muy lucrativos en los mercados de la web oscura.[2]"Noticias de la Industria 2025: El Creciente Panorama de Amenazas en el Sector Salud," ISACA, isaca.org Las acciones de las fuerzas del orden contra grandes bandas de ransomware han fragmentado el ecosistema criminal, reduciendo las barreras de entrada y elevando la frecuencia de los ataques. La aparición de malware autoaprendiente impulsado por IA supera aún más las defensas tradicionales y ha llevado a las organizaciones a invertir en servicios gestionados de inteligencia de amenazas capaces de detectar campañas adaptativas en tiempo casi real.

Creciente Presión Regulatoria y de Cumplimiento

DORA se aplica a más de 22.000 entidades financieras en toda la Unión Europea, obligando al intercambio proactivo de inteligencia de amenazas y a pruebas de resiliencia bajo multas que alcanzan el 1% de la facturación diaria por incumplimiento. En los Estados Unidos, las normas de divulgación de la Comisión de Bolsa y Valores (SEC) vigentes desde septiembre de 2023 exigen que las empresas públicas reporten brechas materiales en un plazo de cuatro días hábiles, lo que obliga a los consejos de administración a mantener una conciencia situacional continua. Las modificaciones propuestas a la Ley de Portabilidad y Responsabilidad del Seguro Médico (HIPAA) introducen mandatos de autenticación multifactor y cifrado, fortaleciendo la demanda de inteligencia específica por sector en todo el sistema de salud. Los marcos superpuestos crean una complejidad de reporte que muchas empresas no pueden gestionar internamente, lo que impulsa una externalización acelerada hacia proveedores capaces de estandarizar y automatizar la documentación de cumplimiento en múltiples jurisdicciones.

Escasez de Talento Interno en Ciberseguridad que Impulsa la Externalización

El sesenta y uno por ciento de las pequeñas y medianas empresas opera sin personal dedicado a la ciberseguridad, y las empresas del mercado medio promedian solo dos especialistas, lo que deja brechas críticas en la capacidad de detección y respuesta. La escasez de habilidades es más aguda en la región de Asia-Pacífico, donde la digitalización supera el desarrollo de la fuerza laboral, amplificando la dependencia de la experiencia externa. Los proveedores de servicios gestionados de inteligencia de amenazas combinan talento analítico con herramientas de aprendizaje automático, lo que permite al personal junior ofrecer información de nivel empresarial a menor costo. Los modelos de suscripción flexibles y los centros de entrega regionales reducen aún más la fricción de incorporación para las organizaciones con recursos limitados que buscan una mejora rápida en su postura de seguridad.

Automatización Impulsada por IA que Mejora la Relación Señal-Ruido

La inteligencia artificial ahora complementa cada fase del ciclo de vida de la inteligencia de amenazas. Google Security Operations fusiona SIEM, SOAR e inteligencia seleccionada para que las alertas comunes de phishing o ransomware puedan contenerse automáticamente, reduciendo el tiempo medio de respuesta. Las interfaces de lenguaje natural permiten a los analistas consultar conjuntos de datos a escala de petabytes sin conocimientos avanzados de programación, ampliando el grupo de talento y acelerando los flujos de trabajo de investigación. Mientras tanto, el phishing mediante códigos QR y los señuelos de correo electrónico generados por IA aumentaron un 248% y un 1.265% respectivamente en 2024, lo que pone de relieve la carrera armamentista entre la IA ofensiva y la defensiva. Los proveedores que integran el aprendizaje automático para filtrar el ruido y enriquecer los indicios de alta fidelidad mejoran la eficiencia de los analistas y reducen la fatiga de alertas de los clientes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Restricciones de soberanía de datos y privacidad | −2.3% | Núcleo de la UE y Asia-Pacífico con repercusiones en Oriente Medio y África | Mediano plazo (2–4 años) |

| Altos costos de suscripción e integración para las pymes | −1.8% | Global, agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| Fatiga de alertas por fuentes de baja calidad | −1.4% | Global | Mediano plazo (2–4 años) |

| La consolidación continua del mercado reduce la diversidad de proveedores | −0.9% | Global, concentrado en América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Restricciones de Soberanía de Datos y Privacidad

La sentencia Schrems II invalidó el Escudo de Privacidad UE-EE. UU., complicando las transferencias transfronterizas de datos para los proveedores de inteligencia de amenazas. Los conflictos entre las leyes de vigilancia de EE. UU. y el Reglamento General de Protección de Datos (RGPD) de la UE agudizan los desafíos de gobernanza y obligan a algunas empresas a insistir en el procesamiento dentro de la región.[3]"Soberanía de Datos de la UE y Tecnología de EE. UU.," StratoKey, stratokey.com Un número creciente de naciones de Asia-Pacífico aplica ahora mandatos de localización de datos, fragmentando la visibilidad global y obligando a los proveedores a establecer infraestructura local, lo que eleva los costos y la carga operacional. Las pasarelas de cifrado y la tokenización ofrecen un alivio parcial, pero añaden una complejidad que las empresas más pequeñas tienen dificultades para gestionar.

Altos Costos de Suscripción e Integración para las Pymes

Los paquetes completos de inteligencia de amenazas pueden costar cientos de miles de dólares, lo que los pone fuera del alcance de muchas pymes. Incluso las ofertas escalonadas requieren una implementación especializada para integrar las fuentes en las pilas SIEM existentes, lo que genera gastos de consultoría adicionales. El desarrollo de conectores personalizados o trabajo de desarrollo de API puede prolongar los despliegues, inmovilizando escasos recursos de TI y retrasando el tiempo de obtención de valor. Aunque los modelos nativos en la nube e impulsados por IA reducen gradualmente el costo total de propiedad, la sensibilidad al precio sigue siendo una barrera a corto plazo para la adopción generalizada por parte de las pymes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: La Inteligencia Estratégica Gana Visibilidad a Nivel Directivo

La inteligencia estratégica generó la mayor porción del tamaño del mercado de servicios gestionados de inteligencia de amenazas con el 30,2% en 2024, demostrando su valor en la configuración de fusiones, la entrada a mercados y la estrategia de riesgo geopolítico. Su enfoque contextual en los motivos de los adversarios eleva la conversación al nivel ejecutivo e impulsa la integración con los paneles de riesgo de toda la empresa. La Protección de Riesgo Digital y de Marca se proyecta que se expandirá a una CAGR del 24,7%, impulsada por el volcado de credenciales en la web oscura y las estafas de suplantación de identidad en redes sociales que amenazan la confianza del cliente.

Las marcas nativas digitales combinan cada vez más la inteligencia táctica y operacional con fuentes de protección de marca para lograr una visión única del riesgo en fuentes de la web abierta, profunda y oscura. La adopción se ve reforzada por herramientas de resolución de entidades impulsadas por IA que correlacionan conversaciones, credenciales filtradas e indicadores de infraestructura en horas en lugar de días, lo que permite a los equipos de marketing, fraude y seguridad actuar de manera coordinada. A medida que el modelo de plataforma madura, los compradores esperan paneles unificados que fusionen la narrativa estratégica con los artefactos técnicos, impulsando una mayor convergencia dentro del mercado de servicios gestionados de inteligencia de amenazas.

Por Modo de Implementación: Las Plataformas en la Nube Dominan el Nuevo Gasto

La entrega basada en la nube capturó el 64,8% de los ingresos de 2024 y crece a una CAGR del 22,1%, lo que refleja la preferencia de las organizaciones por el escalado elástico, los lanzamientos rápidos de funciones y el menor gasto de capital. La ventaja en la participación del mercado de servicios gestionados de inteligencia de amenazas proviene de las integraciones nativas con las principales soluciones SOAR, de punto final e identidad que aceleran el tiempo de obtención de valor. Las opciones híbridas abordan las restricciones heredadas o regulatorias, pero exhiben un impulso más lento a medida que las preocupaciones sobre la residencia de datos se alivian en muchas jurisdicciones.

Los hiperescaladores de la nube ofrecen ahora regiones de registro dentro del país que satisfacen los mandatos de soberanía mientras mantienen el acceso a conjuntos de datos de enriquecimiento global, eliminando un obstáculo histórico para la adopción de la nube. Las implementaciones en instalaciones propias persisten principalmente en entornos de defensa e infraestructura crítica donde los entornos con aislamiento de red siguen siendo obligatorios. No obstante, los proveedores continúan introduciendo dispositivos virtuales ligeros que sincronizan la telemetría anonimizada con los análisis en la nube, difuminando los límites tradicionales.

Por Tamaño de Organización: La Adopción por Parte de las Pymes se Acelera ante la Escasez de Talento

Las grandes empresas representaron el 70,5% de los ingresos de 2024, impulsadas por sus complejas superficies de ataque y estrictas obligaciones de reporte que requieren inteligencia continua. Aun así, se prevé que el gasto de las pymes crezca a una CAGR del 22,8% a medida que las empresas con recursos limitados recurren a modelos de suscripción para obtener experiencia asequible. Los asistentes de IA y los paneles de lenguaje natural reducen el umbral de habilidades, lo que permite a los no especialistas consumir inteligencia dentro de los flujos de trabajo de TI existentes.

El tamaño del mercado de servicios gestionados de inteligencia de amenazas para las pymes se beneficiará de las ofertas agrupadas que combinan fuentes seleccionadas con manuales de corrección automatizados. Los proveedores segmentan cada vez más los servicios por nivel de madurez, lo que permite a las microempresas comenzar con el monitoreo esencial de filtraciones de credenciales y escalar hacia una inteligencia operacional completa a medida que los presupuestos lo permitan. Dicha flexibilidad mitiga la sensibilidad al precio y sustenta un crecimiento sostenido de dos dígitos en todo el segmento.

Por Industria de Usuario Final: El Sector Salud Pasa de Rezagado a Líder en Crecimiento

El sector vertical BFSI mantuvo una participación de mercado del 26,4% en 2024 debido a los regímenes regulatorios arraigados y una larga historia de ataques del crimen organizado. Sin embargo, se prevé que salud y ciencias de la vida crezcan a una CAGR del 24,3% a medida que los grupos de ransomware monetizan los datos médicos y los reguladores endurecen los requisitos mínimos de seguridad. Los dispositivos de diagnóstico conectados, los registros electrónicos de salud y las plataformas de telemedicina amplían la exposición al riesgo, empujando a los hospitales hacia ofertas gestionadas que combinan la inteligencia de tecnología operacional y de TI.

La manufactura, la energía y los servicios públicos integran cada vez más la puntuación de riesgo de terceros tras presenciar ataques a la cadena de suministro en sistemas de control industrial. Las agencias gubernamentales y de defensa siguen siendo clientes estables, pero a menudo mantienen equipos de análisis internos que contratan para obtener información regional especializada. La adopción en el comercio minorista y el comercio electrónico aumenta en paralelo con el fraude en pagos omnicanal, consolidando la inteligencia de amenazas como una necesidad y no como un lujo en los sectores orientados al consumidor.

Análisis Geográfico

América del Norte retuvo el 43,1% de los ingresos de 2024 gracias a la adopción temprana de las normas de divulgación de la Comisión de Bolsa y Valores (SEC) y las maduras alianzas de intercambio de información público-privadas, como la Colaboración Conjunta de Defensa Cibernética de la Agencia de Seguridad de Infraestructura y Ciberseguridad (CISA). Las empresas de la región tratan la inteligencia de amenazas como infraestructura de seguridad fundamental en lugar de un complemento opcional. Las divulgaciones obligatorias de incidentes ante la Comisión de Bolsa y Valores (SEC) y un agresivo panorama de ransomware garantizan que las organizaciones mantengan una visibilidad de alta frecuencia sobre las tácticas, técnicas y procedimientos emergentes. Las plataformas respaldadas por el gobierno, como el Intercambio Automatizado de Indicadores de la Agencia de Seguridad de Infraestructura y Ciberseguridad (CISA), ayudan a normalizar el consumo de inteligencia y a acortar los tiempos de permanencia en los sectores de infraestructura crítica.

La CAGR pronosticada del 21,4% de Asia-Pacífico refleja un aumento de las subvenciones para la digitalización, la adopción de la nube y el gasto del sector público en programas de ciberentrenamiento. El significativo crecimiento de la región se debe principalmente a que los gobiernos financian programas nacionales de capacidad cibernética e imponen leyes de notificación de brechas de datos similares al Reglamento General de Protección de Datos (RGPD).[4]"Evolución del Comercio Electrónico en Asia y el Pacífico," Banco Asiático de Desarrollo, adb.org La región representó el 31% de los ciberataques globales en 2022, lo que subraya la creciente urgencia. Las preocupaciones sobre soberanía se están abordando mediante operaciones de seguridad localizadas y centros de datos, que desbloquean la adopción de la nube sin comprometer el cumplimiento. Mercados como Indonesia, Singapur y Australia incentivan la residencia local de datos sin aislar las redes del contexto global, una postura política que beneficia a los proveedores de inteligencia multinacionales que se asocian con proveedores regionales de servicios de seguridad gestionados. Los informes de amenazas multilingües y la traducción impulsada por IA amplían aún más la demanda potencial al reducir las barreras idiomáticas.

Europa combina estrictas filosofías de protección de datos con amplias directivas de resiliencia. DORA obliga a las entidades financieras a mantener capacidades de intercambio de inteligencia y a someter a pruebas de estrés sus cadenas de suministro de tecnologías de la información y la comunicación (TIC), garantizando renovaciones de contratos sostenidas para los proveedores de servicios gestionados. Los actores regionales aprovechan las consecuencias de la sentencia Schrems II comercializando rutas de procesamiento exclusivas dentro de la UE. Oriente Medio y África son testigos de una mayor contratación por parte de los operadores de energía en el sector upstream en respuesta a intentos de sabotaje de la tecnología operacional, mientras que el crecimiento de América del Sur sigue siendo incremental debido a las desiguales cadenas de formación en ciberseguridad y la presión macroeconómica.

Panorama Competitivo

El mercado de servicios gestionados de inteligencia de amenazas presenta un campo moderadamente consolidado donde la escala, la amplitud de los datos y la inversión en IA dictan la ventaja sostenible. La adquisición de Recorded Future por parte de Mastercard por USD 2,65 mil millones en febrero de 2025 señaló que las redes de pago globales ven la inteligencia no como un servicio auxiliar, sino como infraestructura estratégica de prevención del fraude. La compra anterior de Mandiant por parte de Google aportó profundidad en la respuesta a incidentes y telemetría propietaria a su plataforma en la nube, acelerando el tiempo de detección para las cargas de trabajo de los clientes.

Intel 471 reforzó su capacidad de búsqueda de amenazas al adquirir Cyborg Security en diciembre de 2024, ilustrando una estrategia más amplia de expansión progresiva mediante la cual los proveedores añaden módulos de análisis adyacentes para fidelizar a los suscriptores. La arquitectura de agente único de CrowdStrike genera USD 3,65 mil millones en ingresos recurrentes anuales, lo que demuestra que agrupar servicios de punto final, nube e inteligencia bajo una estructura de datos unificada resuena entre los compradores que buscan pilas de proveedores simplificadas.

La diferenciación competitiva depende cada vez más de canales de recopilación propietarios —sensores de la web oscura, telemetría de DNS y honeypots nativos en la nube— enriquecidos por la síntesis de modelos de lenguaje de gran escala que reduce el tiempo de clasificación de los analistas. Las empresas emergentes explotan oportunidades de nicho como la inteligencia de amenazas para dispositivos médicos o la telemetría de sistemas de control industrial, mientras que los actores más grandes integran estas capacidades mediante adquisiciones. Aunque la consolidación reduce la diversidad de proveedores, continúan surgiendo nuevos participantes en torno a la especialización vertical y los matices de cumplimiento regional.

Líderes de la Industria de Servicios Gestionados de Inteligencia de Amenazas

Recorded Future Inc.

Mandiant Inc.

CrowdStrike Holdings Inc.

Group-IB Global Private Ltd.

Flashpoint Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Google Cloud lanzó el programa Indonesia BerdAIa for Security para ofrecer inteligencia habilitada por IA desde regiones de datos dentro del país.

- Julio de 2025: Mandiant detalló la explotación continua de SonicWall SMA por parte de UNC6148, reforzando la necesidad de monitoreo gestionado en tiempo real.

- Abril de 2025: Sandra Joyce y Jurgen Kutscher asumieron el liderazgo de las unidades de Mandiant tras la renuncia de Kevin Mandia, agilizando la integración posterior a la adquisición por parte de Google.

- Abril de 2025: Mandiant descubrió la explotación activa de la vulnerabilidad CVE-2025-22457 de Ivanti Connect Secure por parte de UNC5221, introduciendo las familias de malware TRAILBLAZE y BRUSHFIRE.

Alcance del Informe Global del Mercado de Servicios Gestionados de Inteligencia de Amenazas

| Inteligencia Estratégica de Amenazas |

| Inteligencia Táctica de Amenazas |

| Inteligencia Operacional de Amenazas |

| Inteligencia Técnica basada en Indicadores |

| Protección de Riesgo Digital y de Marca |

| Basado en la nube |

| En instalaciones propias |

| Híbrido |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (Pymes) |

| BFSI |

| TI y Telecomunicaciones |

| Gobierno y Defensa |

| Salud y Ciencias de la Vida |

| Comercio Minorista y Comercio Electrónico |

| Energía y Servicios Públicos |

| Manufactura |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Por Tipo de Servicio | Inteligencia Estratégica de Amenazas | ||

| Inteligencia Táctica de Amenazas | |||

| Inteligencia Operacional de Amenazas | |||

| Inteligencia Técnica basada en Indicadores | |||

| Protección de Riesgo Digital y de Marca | |||

| Por Modo de Implementación | Basado en la nube | ||

| En instalaciones propias | |||

| Híbrido | |||

| Por Tamaño de Organización | Grandes Empresas | ||

| Pequeñas y Medianas Empresas (Pymes) | |||

| Por Industria de Usuario Final | BFSI | ||

| TI y Telecomunicaciones | |||

| Gobierno y Defensa | |||

| Salud y Ciencias de la Vida | |||

| Comercio Minorista y Comercio Electrónico | |||

| Energía y Servicios Públicos | |||

| Manufactura | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es la tasa de crecimiento pronosticada para los servicios gestionados de inteligencia de amenazas hasta 2030?

Se proyecta que el mercado crecerá de USD 13,63 mil millones en 2025 a USD 31,76 mil millones en 2030 a una CAGR del 18,44%.

¿Qué categoría de servicio se expande más rápidamente?

Se espera que la Protección de Riesgo Digital y de Marca registre una CAGR del 24,7%, la más alta entre todos los tipos de servicio.

¿Por qué se prefieren los modelos de entrega basados en la nube?

Ofrecen escalado elástico, actualizaciones de funciones más rápidas e integraciones más sencillas, respaldando una CAGR del 22,1% y una participación del 64,8% en 2024.

¿Qué región se espera que registre el crecimiento más sólido?

Se prevé que Asia-Pacífico crezca a una CAGR del 21,4% debido a la rápida transformación digital y la evolución de las regulaciones.

¿Cómo influyen las nuevas regulaciones en la demanda?

DORA en la UE y las normas de la Comisión de Bolsa y Valores (SEC) en EE. UU. requieren monitoreo continuo y notificación oportuna de brechas, impulsando la adopción de servicios gestionados de inteligencia de amenazas.

¿Qué desafíos limitan la adopción por parte de las pymes?

Las altas tarifas de suscripción y la complejidad de integración siguen siendo barreras, aunque las ofertas escalonadas impulsadas por IA están reduciendo el costo total de propiedad.

Última actualización de la página el: