Tamaño y Participación del Mercado de Herramientas de Agregación de Riesgos y Modelado de Exposición

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

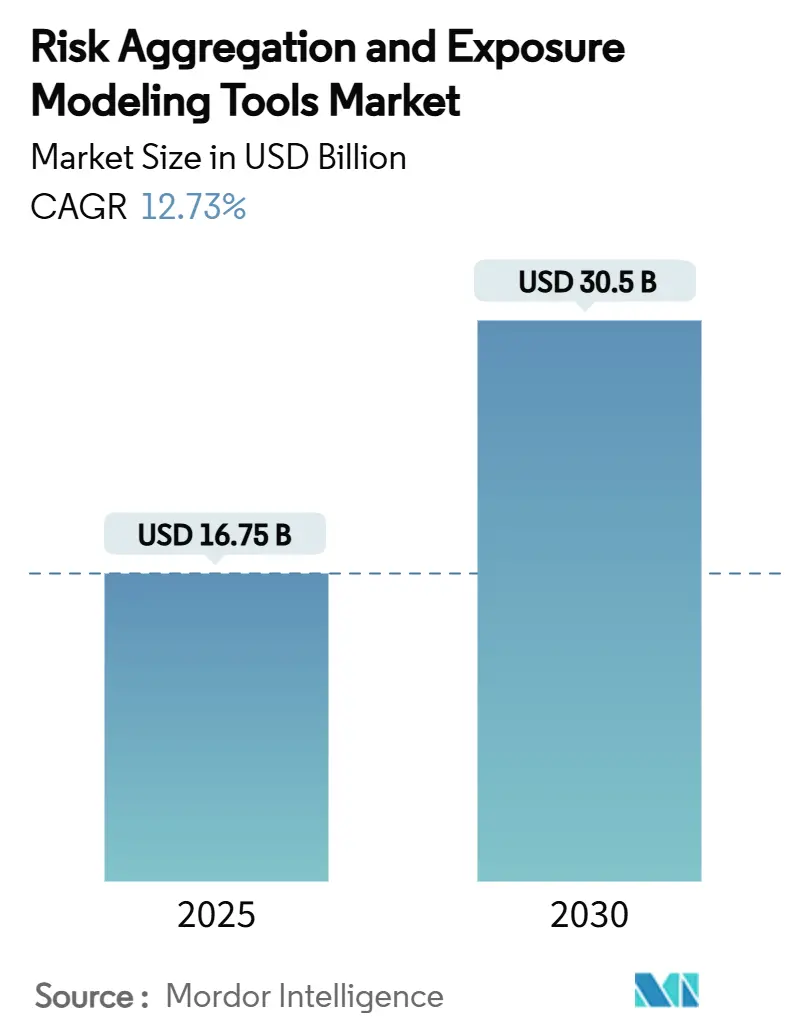

| Tamaño del Mercado (2025) | 16.75 Mil millones de dólares |

| Tamaño del Mercado (2030) | 30.5 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 12.73% CAGR |

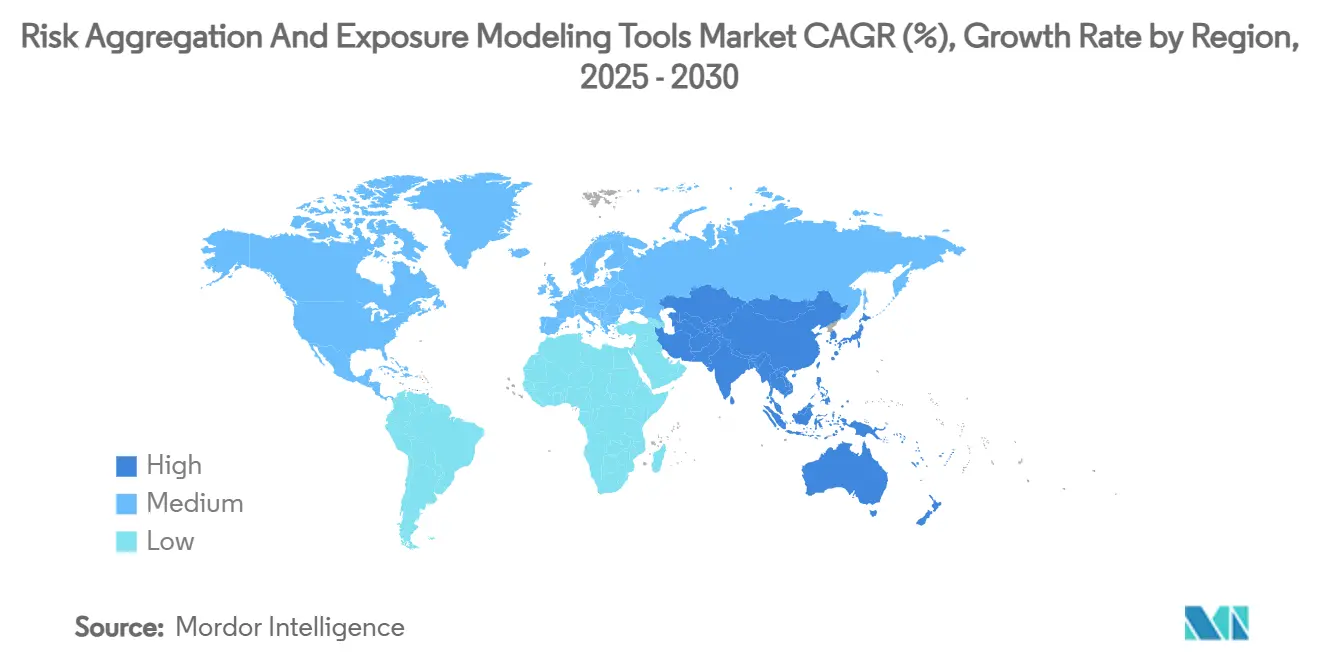

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

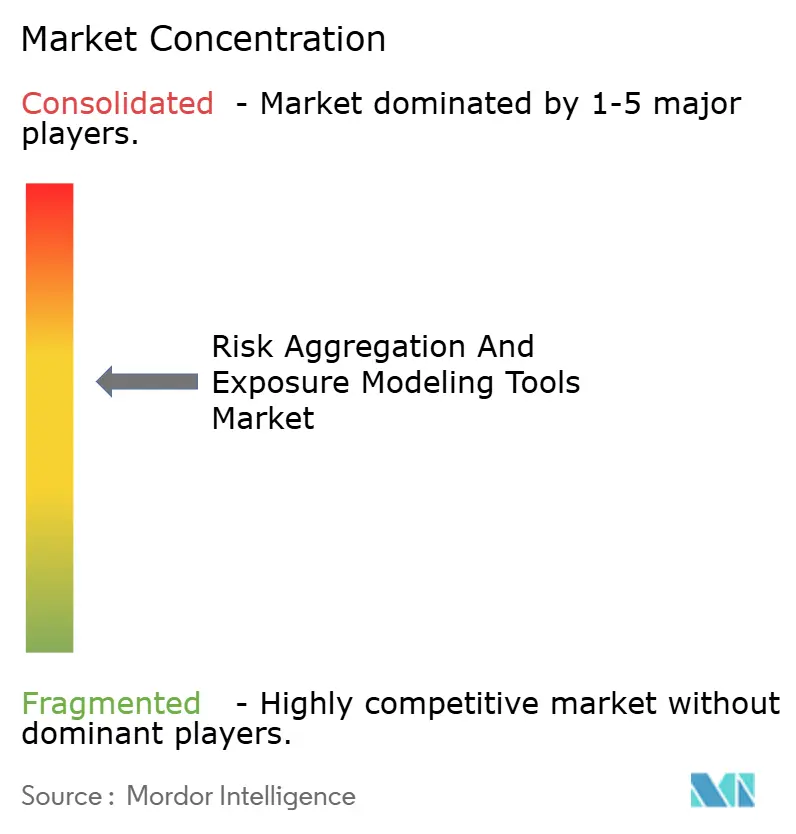

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Herramientas de Agregación de Riesgos y Modelado de Exposición por Mordor Intelligence

El tamaño del mercado de herramientas de agregación de riesgos y modelado de exposición se sitúa en USD 16,75 mil millones en 2025 y se prevé que alcance los USD 30,50 mil millones en 2030, expandiéndose a una CAGR del 12,73%. El mayor escrutinio regulatorio, el giro hacia el análisis predictivo y las consecuencias financieras de los incidentes cibernéticos a gran escala están impulsando a las empresas a tratar las plataformas integradas como infraestructura estratégica en lugar de herramientas discrecionales. Las implementaciones nativas en la nube continúan ampliando la adopción al reducir los costos iniciales y otorgar capacidad de procesamiento bajo demanda para cálculos complejos. Las instituciones norteamericanas lideran la inversión temprana, aunque los bancos y corporaciones de Asia-Pacífico están cerrando la brecha al modernizar los sistemas heredados en respuesta a las regulaciones locales en rápida evolución. Los proveedores que fusionan inteligencia artificial, procesamiento de datos en tiempo real y taxonomías de riesgo unificadas están captando una participación creciente de nuevos contratos a medida que los compradores consolidan soluciones puntuales dispares en centros centrales.

Conclusiones Clave del Informe

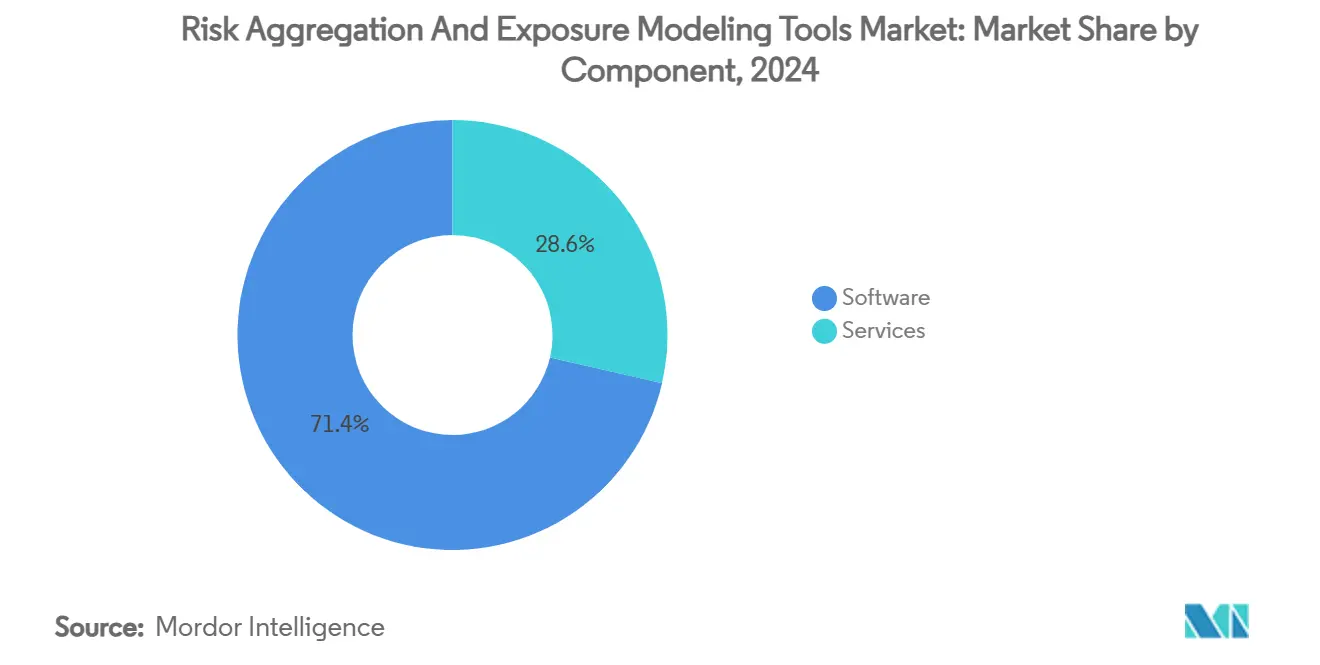

- Por componente, el Software representó el 71,4% de la participación del mercado de herramientas de agregación de riesgos y modelado de exposición en 2024, mientras que se proyecta que los Servicios registren una CAGR del 16,1% hasta 2030.

- Por modo de implementación, las ofertas Basadas en la Nube representaron el 64,3% del tamaño del mercado de herramientas de agregación de riesgos y modelado de exposición en 2024 y avanzan a una CAGR del 15,6% hasta 2030.

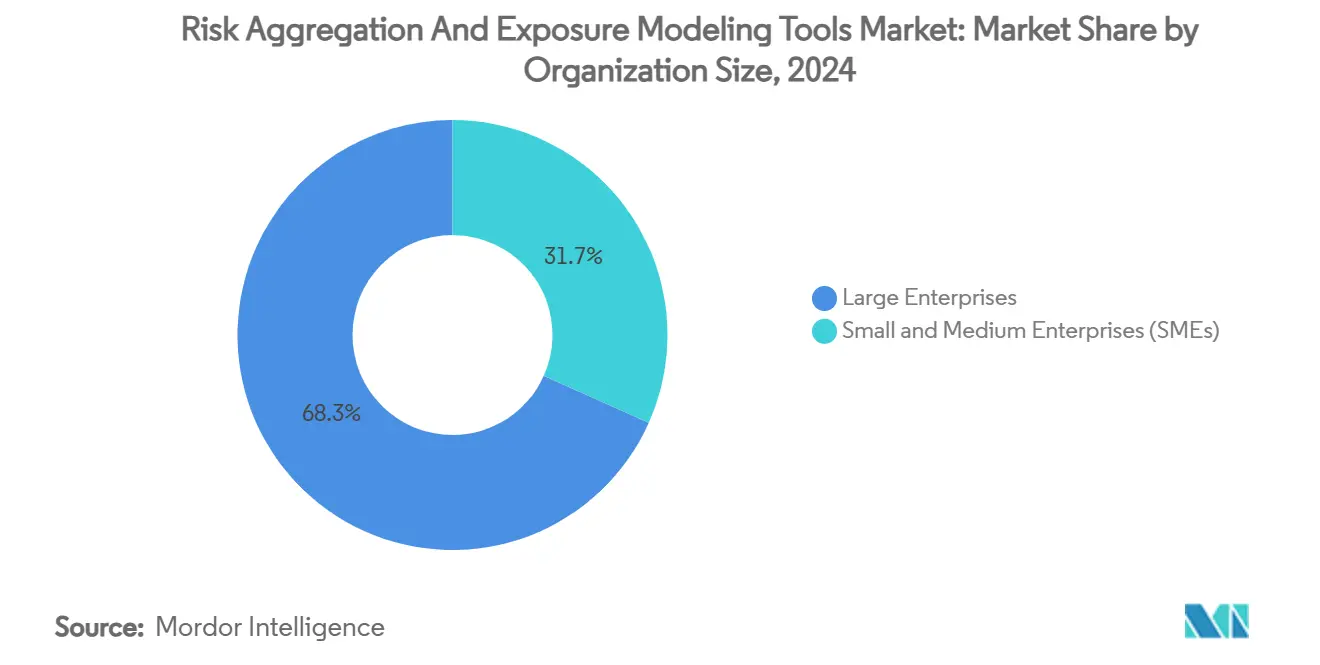

- Por tamaño de organización, las Grandes Empresas mantuvieron el 68,3% de los ingresos de 2024, mientras que se prevé que las Pequeñas y Medianas Empresas se expandan a una CAGR del 17,1% entre 2025 y 2030.

- Por industria de usuario final, Banca, Servicios Financieros y Seguros capturó el 46,2% de la participación de ingresos en 2024; se proyecta que Salud y Ciencias de la Vida crezca a una CAGR del 18,1% hasta 2030.

- Por geografía, América del Norte lideró con una participación de mercado del 41,2% en 2024, mientras que Asia-Pacífico registra el ritmo más rápido con una CAGR del 16,6% hasta 2030.

Tendencias e Información del Mercado Global de Herramientas de Agregación de Riesgos y Modelado de Exposición

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos regulatorios para la agregación unificada de datos de riesgo | +2.8% | Global, con énfasis en América del Norte y la UE | Mediano plazo (2-4 años) |

| Explosión de datos en tiempo real y carteras complejas | +2.1% | Global, concentrado en los principales centros financieros | Corto plazo (≤ 2 años) |

| Rápido cambio hacia motores de riesgo nativos en la nube | +1.9% | Global, liderado por América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Escalada de incidentes de riesgo cibernético y operacional | +1.7% | Global, particularmente América del Norte y la UE | Corto plazo (≤ 2 años) |

| Integración de pruebas de estrés climático-ESG | +1.4% | UE y América del Norte como núcleo, expandiéndose hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Modelado de exposición a catástrofes habilitado por IoT | +0.8% | Asia-Pacífico y América del Norte, con extensión hacia MEA | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos regulatorios para la agregación unificada de datos de riesgo

Los requisitos del Acuerdo de Basilea III en su fase final, que entran en vigor a partir de julio de 2025, obligan a los bancos de los Estados Unidos con activos superiores a USD 100 mil millones a revisar las estructuras de linaje de datos y de presentación de informes. La orientación del Banco Central Europeo de 2024 subraya expectativas similares en cuanto a taxonomías coherentes, almacenamiento estable de datos y conciliación lista para auditoría. Los supervisores están penalizando abiertamente las arquitecturas fragmentadas, lo que acelera la demanda empresarial de plataformas capaces de agregar métricas de mercado, crédito, liquidez y operacionales bajo un mismo esquema. Como resultado, el mercado de herramientas de agregación de riesgos y modelado de exposición está siendo testigo de un gasto prioritario en capas de gobernanza de metadatos, herramientas de rastreo de linaje y motores de validación basados en reglas. Los proveedores capaces de suministrar plantillas regulatorias preconfiguradas obtienen una ventaja inicial en los ciclos de adquisición dominados por plazos de cumplimiento ajustados.

Explosión de datos en tiempo real y carteras complejas

El cambio del procesamiento por lotes al procesamiento en flujo reduce las ventanas de conciliación nocturna de horas a minutos, lo que permite a los equipos valorar las exposiciones emergentes antes de que los mercados se muevan.[1]Confluent, "Cómo la Cámara de Compensación de Opciones más Grande del Mundo Pasó del Procesamiento por Lotes al Procesamiento en Flujo para Gestionar el Riesgo," current.confluent.io Los grandes intermediarios del lado vendedor ahora ingieren datos a nivel de tick en renta variable, renta fija y derivados en motores unificados que calculan el valor en riesgo de forma continua. Los inversores institucionales siguen el mismo camino a medida que los mandatos multiproducto difuminan los límites entre clases de activos y crean conjuntos de datos extensos. El monitoreo continuo eleva las expectativas de paneles de control intuitivos que destacan anomalías al instante, impulsando el mercado de herramientas de agregación de riesgos y modelado de exposición hacia arquitecturas orientadas a eventos. Los proveedores que optimizan el análisis en memoria y el escalado horizontal logran ganancias de rendimiento medibles, lo que se traduce en victorias competitivas entre los usuarios sensibles a la latencia.

Rápido cambio hacia motores de riesgo nativos en la nube

La adopción de la nube se ha convertido en la vía predeterminada para las nuevas implementaciones, ya que los precios por suscripción alinean los costos con los volúmenes de negocio y evitan los desembolsos de capital. Treasury and Risk Manager Quantum Cloud Edition ejemplifica esta trayectoria al ofrecer capacidad de cómputo elástica para simulaciones de Monte Carlo y pruebas de estrés bajo demanda. El cifrado robusto, las opciones de residencia de datos y los controles de acceso granulares ayudan a las instituciones financieras a satisfacer las expectativas regulatorias mientras aprovechan los microservicios en contenedores para actualizaciones más rápidas. Estos atributos sostienen una curva de crecimiento de dos dígitos que mantiene el mercado de herramientas de agregación de riesgos y modelado de exposición muy por delante de los promedios generales del software empresarial. La tendencia también fomenta un ecosistema de servicios en el que los integradores de sistemas empaquetan aceleradores de migración, entornos de prueba y validación de modelos gestionada.

Escalada de incidentes de riesgo cibernético y operacional

La interrupción de CrowdStrike en julio de 2024 infligió más de USD 5 mil millones en pérdidas directas y afectó a 8,5 millones de puntos finales, situando la resiliencia operacional en lo más alto de las agendas de los consejos de administración.[2]Harvard Business Review, "Lo que el Fallo de CrowdStrike de 2024 Puede Enseñarnos sobre el Riesgo Cibernético," hbr.org Los reguladores respondieron exigiendo evaluaciones transparentes del riesgo de terceros y monitoreo continuo de controles, impulsando una implementación más amplia de plataformas integradas que correlacionan la telemetría cibernética con las métricas de exposición financiera. Las aseguradoras en la región de Asia-Pacífico aumentaron las tasas de primas, lo que señala un mecanismo de precios que recompensa a las organizaciones capaces de demostrar marcos de riesgo maduros. Este clima posiciona las soluciones de dominio cruzado que unifican datos de riesgo tecnológico, operacional y reputacional en el centro de las hojas de ruta empresariales, impulsando la velocidad general del mercado de herramientas de agregación de riesgos y modelado de exposición.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de implementación e integración | -1.9% | Global, con especial impacto en las PYMES | Corto plazo (≤ 2 años) |

| Obstáculos de privacidad de datos y soberanía | -1.2% | UE y Asia-Pacífico como núcleo, expandiéndose globalmente | Mediano plazo (2-4 años) |

| Escasez de talento en ciencia de datos de riesgo e IA | -1.1% | Global, aguda en América del Norte y la UE | Mediano plazo (2-4 años) |

| Las auditorías de riesgo de modelos están ralentizando el despliegue de IA Generativa | -0.7% | América del Norte y la UE, emergiendo en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos costos de implementación e integración

El costo total de propiedad sigue siendo un desafío para los compradores del mercado medio. Las tarifas iniciales de licencia, la migración de datos y la capacitación de usuarios a menudo superan los umbrales presupuestarios internos, especialmente cuando los sistemas heredados carecen de interfaces estándar. Los estudios de la Organización para la Cooperación y el Desarrollo Económicos confirman que muchas PYMES desconocen los incentivos públicos que podrían compensar las inversiones tecnológicas.[3]Organización para la Cooperación y el Desarrollo Económicos, "Digitalización de las PYMES para Gestionar Perturbaciones y Transiciones," oecd.org Los proveedores han respondido con módulos escalonados, precios basados en el uso y aplicaciones en mercados digitales, aunque los paquetes de personalización e informes regulatorios mantienen elevadas las tarifas de los proyectos. Estas realidades retrasan las decisiones de adquisición y frenan la adopción, de otro modo rápida, del mercado de herramientas de agregación de riesgos y modelado de exposición entre las organizaciones más pequeñas.

Obstáculos de privacidad de datos y soberanía

Las instituciones financieras que operan en múltiples jurisdicciones deben adherirse a normas contradictorias sobre dónde pueden residir los datos y cómo pueden procesarse. La Ley de Resiliencia Operacional Digital de Europa impone una supervisión estricta sobre los proveedores externos de TIC, lo que obliga a los bancos a renegociar contratos en la nube y realizar evaluaciones de riesgo exhaustivas.[4]Wolters Kluwer, "Cómo Construir Sólidas Asociaciones entre Bancos y Fintech: Oportunidades, Riesgos y Consideraciones de Cumplimiento," wolterskluwer.com En la región de Asia-Pacífico, las cláusulas de localización de datos proliferan en China, India e Indonesia, lo que complica las arquitecturas de múltiples inquilinos. Para mantenerse en cumplimiento, los proveedores construyen centros de datos regionales, introducen cifrado con clave propia y se certifican bajo múltiples estándares. Estos ajustes alargan los plazos de implementación y elevan los costos operativos, moderando el crecimiento en los segmentos del mercado de herramientas de agregación de riesgos y modelado de exposición que dependen de flujos de datos transfronterizos sin interrupciones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: La Aceleración de los Servicios Impulsa la Evolución de la Plataforma

El Software continuó dominando el gasto en 2024, capturando el 71,4% de la participación del mercado de herramientas de agregación de riesgos y modelado de exposición, ya que las empresas priorizaron motores de análisis robustos e interfaces de informes estandarizadas. Sin embargo, el segmento de Servicios registró la trayectoria más rápida, avanzando a una CAGR del 16,1% hasta 2030, a medida que las organizaciones dependían de la experiencia externa para configurar modelos de aprendizaje automático, automatizar el rastreo de linaje y validar los resultados regulatorios. Los bancos más grandes utilizan horas de consultoría para mapear carteras complejas en taxonomías unificadas, mientras que las aseguradoras se apoyan en servicios gestionados para el reajuste de modelos durante ciclos de suscripción volátiles. El cambio resultante significa que una proporción creciente de los ingresos de 2030 provendrá de la integración, la capacitación y la optimización continua, en lugar de las tarifas de licencia puras.

La demanda de ofertas de asesoría y servicios gestionados surge del reconocimiento de que la tecnología por sí sola no mitiga el riesgo sin gobernanza, calidad de datos y adopción por parte de los usuarios. El programa de modernización del Banco de la Unión de India demuestra el patrón: los extensos servicios profesionales respaldaron el despliegue de los módulos SAS IRM, produciendo eficiencias medibles en el capital regulatorio y paneles de control de indicadores clave de riesgo en tiempo real. En otras regiones, los proveedores de atención médica retienen especialistas para incorporar controles de privacidad por diseño, mientras que las empresas de servicios públicos de energía contratan consultores de ciberseguridad para calibrar los modelos de resiliencia operacional. Estas tendencias refuerzan el papel estratégico de las carteras de servicios para sostener el crecimiento en el mercado de herramientas de agregación de riesgos y modelado de exposición.

Por Modo de Implementación: La Transformación en la Nube se Acelera

Las soluciones basadas en la nube representaron el 64,3% de los ingresos de 2024, lo que subraya cómo la entrega por suscripción y el cómputo elástico se han convertido en la corriente principal para las cargas de trabajo de misión crítica. Se proyecta que el segmento entregue una CAGR del 15,6% hasta 2030, lo que refleja el apetito de los usuarios por el análisis en tiempo real sin incurrir en ciclos de actualización de hardware. Por primera vez, incluso las pruebas de estrés y las simulaciones de Monte Carlo de alto volumen están migrando a plataformas en contenedores que activan grandes clústeres solo cuando las cargas máximas lo exigen. Esta eficiencia persuade a los comités de auditoría de que los perfiles de costos en la nube ahora se alinean con las disciplinas estrictas de planificación de capital.

Las instalaciones locales persisten entre las instituciones sujetas a normas explícitas de residencia de datos o mandatos de red aislada. Estos usuarios prefieren patrones híbridos en los que los conjuntos de datos sensibles permanecen detrás de los cortafuegos mientras que los escenarios menos confidenciales se ejecutan en la nube pública. El despliegue de Treasury GPT ilustra un punto intermedio, al incorporar un copiloto de IA dentro de un módulo de tesorería SaaS y al mismo tiempo permitir que los datos permanezcan dentro de la zona de soberanía elegida por el cliente. La implementación flexible mantiene el mercado de herramientas de agregación de riesgos y modelado de exposición accesible para bancos, aseguradoras y corporaciones cuyos consejos de administración exigen un control personalizable sobre el almacenamiento de datos, al tiempo que se benefician de la escalabilidad de pago por uso.

Por Tamaño de Organización: La Adopción por parte de las PYMES Impulsa la Expansión del Mercado

Las Grandes Empresas controlaron el 68,3% de la facturación de 2024 debido a sus considerables exposiciones y presupuestos de cumplimiento establecidos. Sin embargo, se proyecta que la demanda de las PYMES aumente a una CAGR del 17,1% hasta 2030, a medida que los precios por suscripción y las plantillas preconfiguradas reducen las barreras de entrada. Los fabricantes de nivel medio, los bancos regionales y las empresas fintech ahora adquieren paquetes iniciales que integran registros de riesgo básicos con flujos de trabajo automatizados de gestión de incidentes. Esta tendencia representa una de las fuerzas democratizadoras más significativas dentro del mercado de herramientas de agregación de riesgos y modelado de exposición.

Los datos de encuestas revelan que el 74% de los encuestados del mercado medio planea aumentar el gasto en tecnología a pesar de los limitados recursos internos de ciencia de datos. Los proveedores abordan la brecha de habilidades agrupando constructores de flujos de trabajo de bajo código y análisis guiado, acortando la implementación a semanas en lugar de meses. En paralelo, los programas de subvenciones gubernamentales alientan a las PYMES a modernizar los controles cibernéticos y operacionales, haciendo que la financiación para el cumplimiento sea más accesible. En conjunto, estos factores desbloquean nuevos grupos de ingresos y diversifican la base de clientes en el mercado de herramientas de agregación de riesgos y modelado de exposición.

Por Industria de Usuario Final: La Emergencia del Sector Salud Remodela la Demanda

El sector de Banca, Servicios Financieros y Seguros mantuvo el liderazgo con el 46,2% de la facturación de 2024, impulsado por estrictos regímenes de capital regulatorio y sofisticadas operaciones de negociación que requieren métricas de exposición granulares. Sin embargo, se prevé que Salud y Ciencias de la Vida supere a todos los segmentos con una CAGR del 18,1%, impulsada por la sensibilidad de los datos de los pacientes, la complejidad de los ensayos clínicos y una presentación de informes más estricta en torno a los eventos de seguridad de los productos. Los hospitales necesitan paneles de control unificados que rastreen la higiene cibernética de los proveedores externos, mientras que las empresas de biotecnología modelan las interrupciones del suministro de compuestos sensibles a la temperatura. Estos requisitos impulsan el mercado de herramientas de agregación de riesgos y modelado de exposición hacia áreas funcionales históricamente atendidas por herramientas de cumplimiento especializadas.

Los usuarios de energía, servicios públicos y manufactura están incorporando factores de riesgo ESG junto con las métricas operacionales tradicionales. La automatización generalizada, los sensores IoT y la integración de energías renovables introducen nuevos modos de fallo que superan los procesos manuales de hojas de cálculo. Las plataformas integradas capaces de ingerir flujos SCADA y superponer inteligencia de amenazas en tiempo real han comenzado a reemplazar los sistemas aislados de gestión de seguridad. Dicha convergencia subraya el alcance en expansión del mercado de herramientas de agregación de riesgos y modelado de exposición más allá de los casos de uso puramente financieros.

Análisis Geográfico

América del Norte sigue siendo el mayor contribuyente regional, representando el 41,2% del gasto de 2024. Los plazos del Acuerdo de Basilea III en su fase final y un denso ecosistema regulatorio que abarca la Reserva Federal, la FDIC y la OCC sostienen la urgencia empresarial de la agregación unificada de datos y la gobernanza del riesgo de modelos. Las instituciones de los Estados Unidos continúan pilotando la IA generativa para el diseño de escenarios, mientras que los bancos canadienses priorizan los ejercicios de escenarios relacionados con el clima bajo las directrices de la OSFI. El sólido panorama fintech y la profunda adopción de la nube consolidan aún más la posición de liderazgo de la región en el mercado de herramientas de agregación de riesgos y modelado de exposición.

Asia-Pacífico registra el mayor impulso, expandiéndose a una CAGR del 16,6% hasta 2030. Los conglomerados financieros chinos están modernizando los motores de crédito y liquidez para alinearse con los estándares globales, mientras que los megabancos japoneses adaptan las calculadoras de riesgo de mercado para cumplir con las expectativas de la Agencia de Servicios Financieros local. Los bancos del sector público de India implementan módulos de riesgo operacional alojados en la nube para gestionar los crecientes volúmenes de pagos digitales. Los grupos aseguradores de Singapur y Australia aumentan la demanda de cuantificación del riesgo cibernético a medida que las pérdidas de suscripción aumentan. Las frecuentes catástrofes naturales, que causaron USD 65 mil millones en pérdidas económicas solo en 2023, amplían la necesidad de modelos de eventos probabilísticos e impulsan ingresos incrementales hacia la participación de la región en el mercado de herramientas de agregación de riesgos y modelado de exposición.

Europa ofrece un crecimiento constante a medida que la Ley de Resiliencia Operacional Digital, el RGPD y el próximo Basilea 3.1 añaden capas de complejidad en materia de cumplimiento. Las instituciones de Alemania, Francia y los Países Bajos adoptan soluciones en la nube alojadas en regiones soberanas para satisfacer los mandatos de privacidad de datos mientras aprovechan el cómputo elástico para las pruebas de estrés climático. El Reino Unido mantiene una ventaja en innovación, pilotando entornos de prueba de gobernanza de modelos habilitados por IA bajo las iniciativas de tecnología regulatoria de la Autoridad de Conducta Financiera. Aunque la fragmentación regional complica los despliegues transfronterizos, las arquitecturas flexibles y los paquetes de informes multijurisdiccionales mantienen el mercado de herramientas de agregación de riesgos y modelado de exposición competitivo en todo el continente.

Panorama Competitivo

El ecosistema de proveedores está moderadamente fragmentado, con los líderes de plataforma controlando una porción considerable pero no dominante de los ingresos totales. SAS Institute, Oracle, IBM, Wolters Kluwer y FIS anclan el nivel superior a través de amplias suites de productos, mapeos regulatorios probados e infraestructuras en la nube escalables. SAS obtuvo las mejores clasificaciones en las categorías de IA para Banca y Riesgo de Modelos, reforzando su reputación de análisis avanzado que sustenta la toma de decisiones a nivel empresarial. Wolters Kluwer aprovecha su profunda inteligencia regulatoria para diferenciar sus marcos de cumplimiento integrados.

Los especialistas emergentes se concentran en la profundidad vertical o en la innovación en usabilidad. Protecht, por ejemplo, recaudó USD 280 millones en marzo de 2025 para expandir su plataforma de bajo código dirigida a corporaciones del mercado medio con flujos de trabajo de incorporación rápida. La adquisición de Resolver por parte de Kroll en diciembre de 2024 ejemplifica la consolidación, ya que las firmas de asesoría combinan la propiedad intelectual de software con el conocimiento de consultoría para ofrecer paquetes integrados. Las pilas de análisis de código abierto y los marcos con enfoque en API también crean vías para que los participantes fintech se abran paso con microservicios que se integran en plataformas más grandes.

La dinámica competitiva ahora se centra en la optimización en la nube, los asistentes de IA integrados y los mercados de aplicaciones extensibles, en lugar de la paridad de funciones. Los proveedores que adoptan plenamente la orquestación de Kubernetes y las canalizaciones de entrega continua actualizan los modelos semanalmente en lugar de trimestralmente, reduciendo el tiempo de obtención de valor y mejorando la fidelización. Las asociaciones estratégicas con proveedores de nube a hiperescala desbloquean canales de venta conjunta y certificaciones de cumplimiento compartidas, acelerando el alcance global. A medida que las empresas consolidan contratos, el mercado de herramientas de agregación de riesgos y modelado de exposición recompensa a los proveedores que ofrecen servicios integrales de ciclo de vida, desde la asesoría hasta el ajuste posterior a la implementación, por encima de los proveedores de productos puntuales que dependen únicamente de los ingresos por licencias.

Líderes de la Industria de Herramientas de Agregación de Riesgos y Modelado de Exposición

SAS Institute Inc.

Oracle Corporation

IBM Corporation

SAP SE

Fidelity National Information Services, Inc. (FIS)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: FIS lanzó Treasury and Risk Manager Quantum Cloud Edition para ofrecer visibilidad en tiempo real de las posiciones de efectivo y riesgo.

- Abril de 2025: FIS acordó adquirir el negocio de Soluciones para Emisores de Global Payments por USD 12 mil millones, con el objetivo de lograr sinergias anuales de USD 125 millones.

- Marzo de 2025: FIS lanzó Treasury GPT, obteniendo el premio "Mejor Innovación en Soluciones de IA" en los Premios Treasury Management International.

- Marzo de 2025: Protecht recaudó USD 280 millones en nueva financiación, elevando la inversión total a USD 322 millones.

Alcance del Informe Global del Mercado de Herramientas de Agregación de Riesgos y Modelado de Exposición

| Software |

| Servicios |

| Basado en la Nube |

| Local |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (PYMES) |

| Banca, Servicios Financieros y Seguros |

| Energía y Servicios Públicos |

| Salud y Ciencias de la Vida |

| Manufactura |

| Comercio Minorista y Comercio Electrónico |

| Gobierno y Sector Público |

| Otros (Telecomunicaciones, Medios de Comunicación, etc.) |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Consejo de Cooperación del Golfo (CCG) |

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Componente | Software | ||

| Servicios | |||

| Por Modo de Implementación | Basado en la Nube | ||

| Local | |||

| Por Tamaño de Organización | Grandes Empresas | ||

| Pequeñas y Medianas Empresas (PYMES) | |||

| Por Industria de Usuario Final | Banca, Servicios Financieros y Seguros | ||

| Energía y Servicios Públicos | |||

| Salud y Ciencias de la Vida | |||

| Manufactura | |||

| Comercio Minorista y Comercio Electrónico | |||

| Gobierno y Sector Público | |||

| Otros (Telecomunicaciones, Medios de Comunicación, etc.) | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Consejo de Cooperación del Golfo (CCG) | |

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado global de herramientas de agregación de riesgos y modelado de exposición en 2025?

El tamaño del mercado de herramientas de agregación de riesgos y modelado de exposición se valora en USD 16,75 mil millones en 2025.

¿Qué tasa de crecimiento se espera para el software de gestión de riesgos hasta 2030?

Se proyecta que el mercado registre una CAGR del 12,73%, alcanzando los USD 30,50 mil millones a finales de 2030.

¿Qué modelo de implementación está creciendo más rápido?

Las plataformas basadas en la nube están aumentando a una CAGR del 15,6% a medida que las empresas buscan arquitecturas escalables y rentables.

¿Por qué está aumentando tan rápidamente la demanda en el sector salud?

Las normas de protección de datos de los pacientes, la supervisión de los ensayos clínicos y las crecientes amenazas de ciberseguridad están impulsando una CAGR del 18,1% en la adopción en el sector salud.

¿Qué región se está expandiendo más rápidamente?

Asia-Pacífico lidera la expansión regional con una CAGR del 16,6%, impulsada por la modernización regulatoria y el crecimiento de la banca digital.

¿Cuál es el principal desafío para la adopción por parte de las PYMES?

Los altos costos de implementación e integración siguen siendo la principal barrera, aunque las ofertas de suscripción modular están comenzando a reducir los obstáculos de entrada.

Última actualización de la página el: