Tamaño y Participación del Mercado de Sistemas de Detección y Prevención de Intrusiones (IDPS)

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

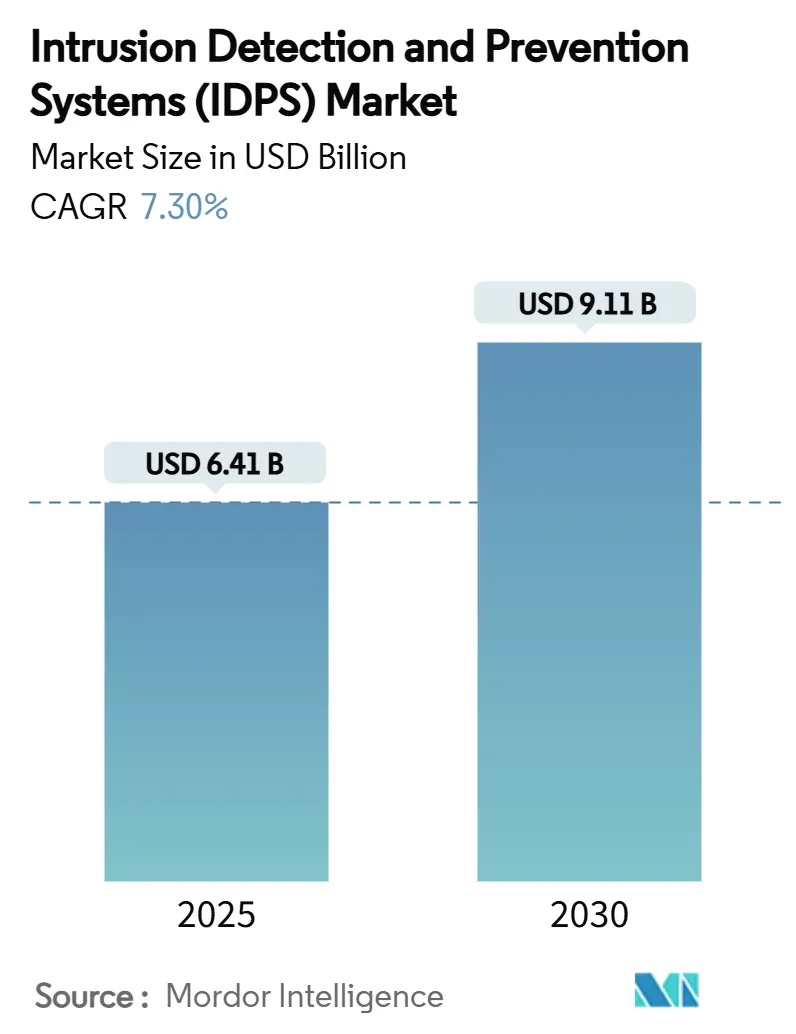

| Tamaño del Mercado (2025) | 6.41 Mil millones de dólares |

| Tamaño del Mercado (2030) | 9.11 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.30% CAGR |

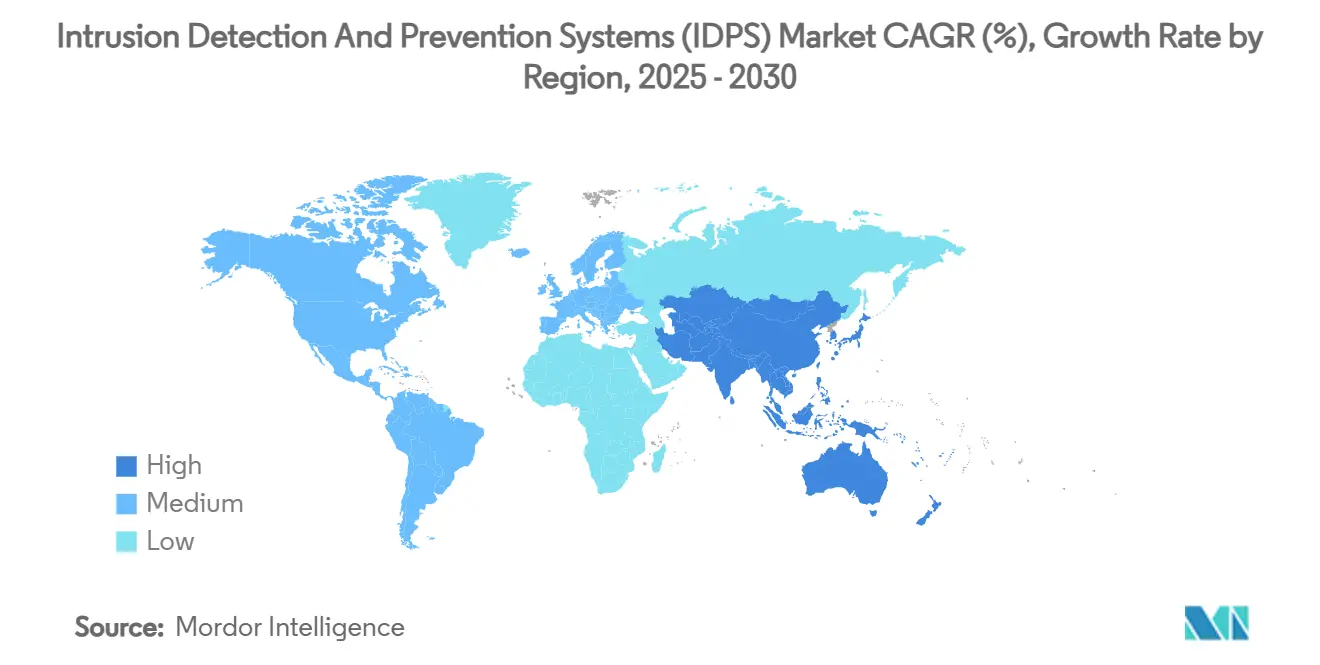

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

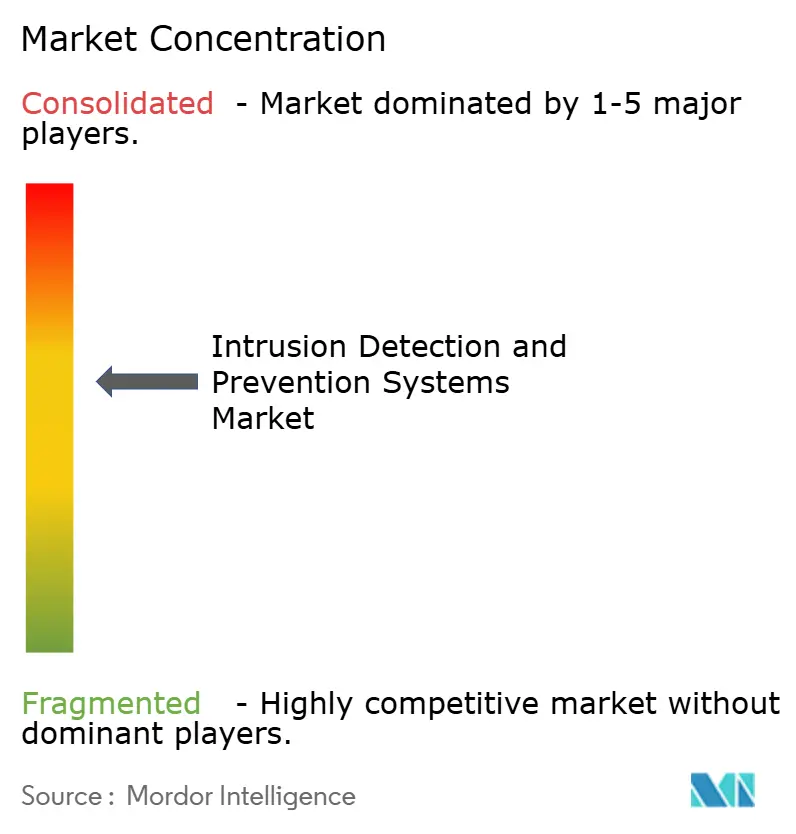

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Detección y Prevención de Intrusiones (IDPS) por Mordor Intelligence

El tamaño del Mercado de Sistemas de Detección y Prevención de Intrusiones se estima en USD 6,41 mil millones en 2025, y se espera que alcance los USD 9,11 mil millones en 2030, a una CAGR del 7,30% durante el período de pronóstico (2025-2030). El aumento en el volumen de ataques habilitados por IA, la expansión de arquitecturas nativas en la nube y los requisitos de cumplimiento obligatorio están impulsando a las empresas a adoptar análisis de comportamiento en tiempo real y marcos de IDPS alineados con la Confianza Cero. [1]Comisión Federal Reguladora de Energía, "Estándar de Confiabilidad de Protección de Infraestructura Crítica CIP-015-1—Ciberseguridad—Monitoreo de Seguridad de Red Interna," federalregister.gov Los proveedores que integran orquestación basada en la nube, fuentes de inteligencia de amenazas y motores de respuesta automatizada obtienen una clara ventaja competitiva a medida que las empresas priorizan la resiliencia y la reducción de tasas de falsos positivos. La brecha de habilidades en ciberseguridad, estimada en 3,5 millones de puestos sin cubrir, está acelerando la demanda de servicios gestionados de detección y respuesta que complementan la tecnología central de IDPS. América del Norte mantiene el liderazgo en gasto gracias a los mandatos NERC CIP-015-1 y NYDFS, aunque Asia-Pacífico se expande con mayor rapidez a medida que India, China y el Sudeste Asiático escalan sus programas de 5G e IoT.

Conclusiones Clave del Informe

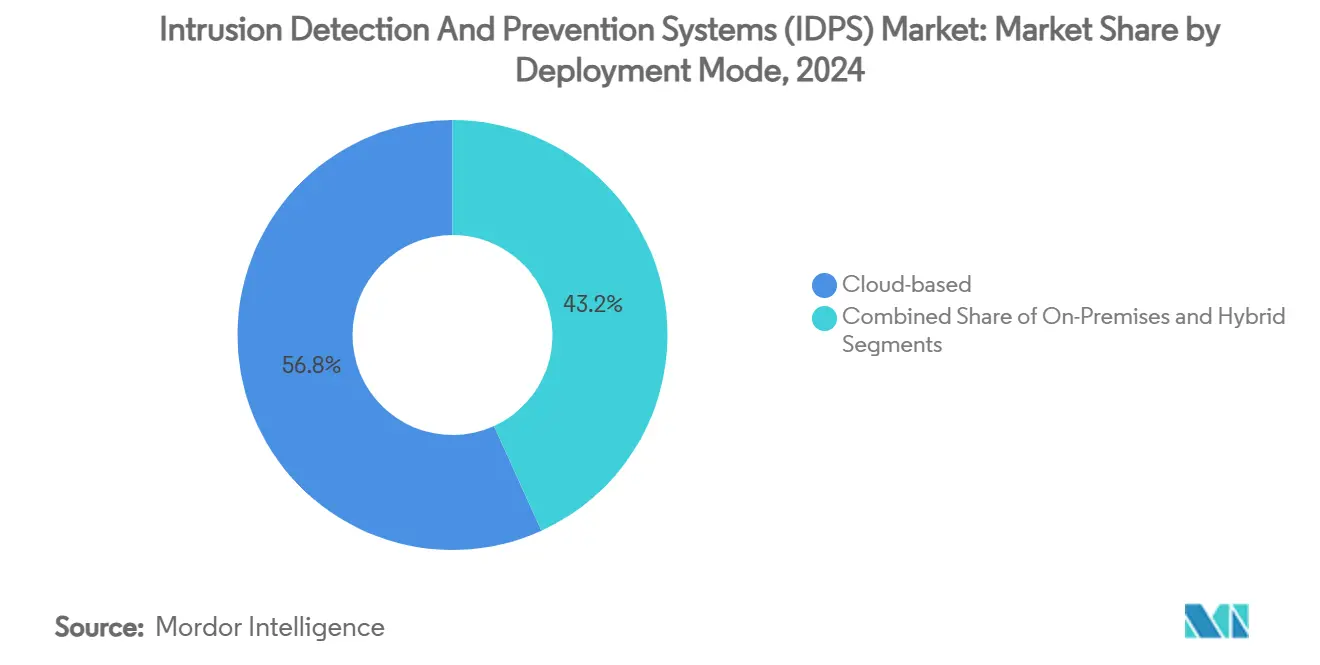

- Por modo de implementación, los modos de implementación basados en la nube capturaron el 56,8% de la participación del mercado de sistemas de detección y prevención de intrusiones en 2024, mientras que las configuraciones híbridas avanzan a una CAGR del 8,7% hasta 2030.

- Por componente, los componentes de software y plataforma representaron el 50,3% del tamaño del mercado de sistemas de detección y prevención de intrusiones, mientras que los servicios representan el vector de mayor crecimiento a una CAGR del 8,4% a medida que las organizaciones externalizan la búsqueda de amenazas las 24 horas del día, los 7 días de la semana.

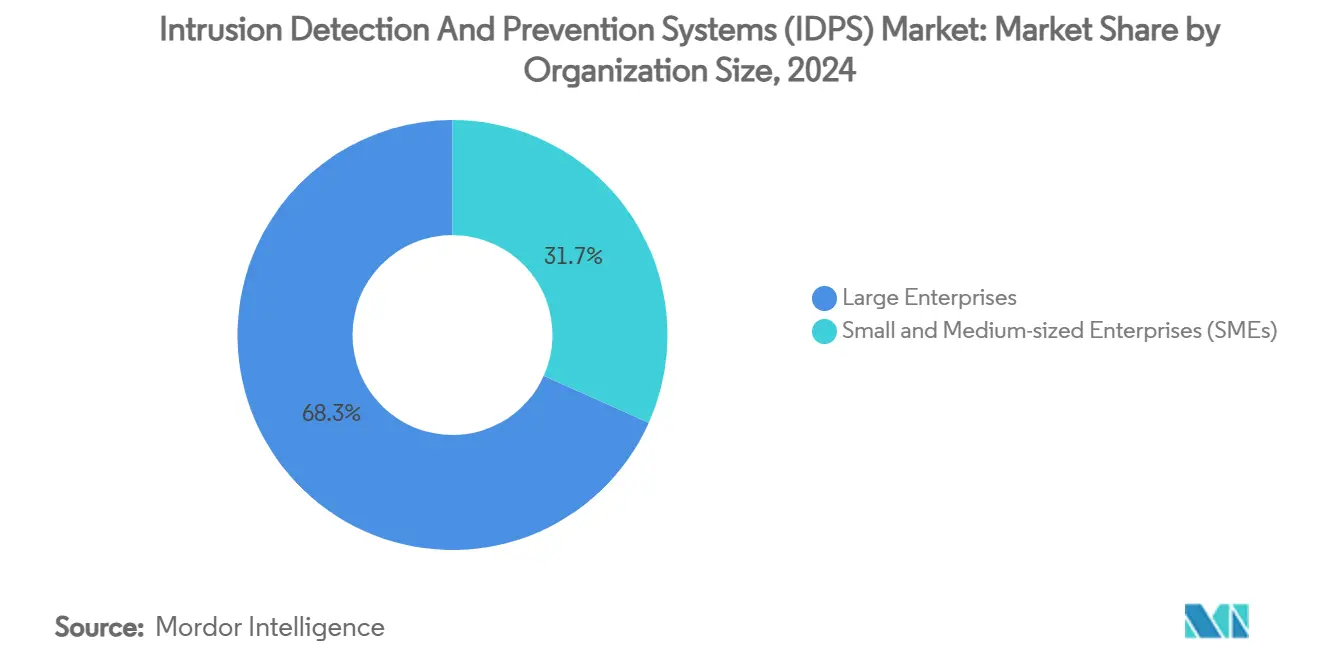

- Por tamaño de organización, las grandes empresas controlaron el 68,3% de los ingresos en 2024; sin embargo, las pequeñas y medianas empresas están en camino de alcanzar una CAGR del 9,0% gracias a los modelos de seguridad entregados en la nube que eliminan los elevados costos de capital.

- Por tipo, los sistemas IDS/IPS basados en red lideraron con el 46,1% de la participación del mercado de sistemas de detección y prevención de intrusiones en 2024, pero el IDS/IPS inalámbrico se acelera a una CAGR del 8,5% a medida que la segmentación de redes 5G amplía las superficies de ataque.

- Por industria de usuario final, BFSI representó el 29,1% de los ingresos en 2024; TI y telecomunicaciones es el grupo de usuarios finales de mayor avance a una CAGR del 8,3% debido a los complejos entornos multinube.

- Por geografía, América del Norte generó el 38,3% de los ingresos globales en 2024; se prevé que Asia-Pacífico crezca a una CAGR del 8,4% impulsada por el aumento de los presupuestos nacionales de ciberseguridad y las empresas emergentes locales.

Tendencias e Información del Mercado Global de Sistemas de Detección y Prevención de Intrusiones (IDPS)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de ciberataques sofisticados | +1.5% | Global, alto en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Mandatos regulatorios para la detección en tiempo real | +1.2% | UE como primario, América del Norte como secundario | Mediano plazo (2-4 años) |

| Migración de cargas de trabajo a la nube y entornos híbridos | +0.8% | Global, liderado por América del Norte y APAC | Mediano plazo (2-4 años) |

| Expansión de las huellas de BYOD e IoT | +1.1% | APAC como núcleo, con extensión a América del Norte y la UE | Largo plazo (≥ 4 años) |

| Integración de IDPS con Confianza Cero | +0.9% | América del Norte y la UE expandiéndose hacia APAC | Mediano plazo (2-4 años) |

| Análisis impulsado por IA que reduce el OPEX | +0.6% | Global, adopción temprana en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de Ciberataques Sofisticados Dirigidos a Redes Empresariales

Las redes empresariales ahora enfrentan malware polimórfico, phishing con guiones de IA e infiltración en la cadena de suministro que habitualmente eluden las defensas heredadas basadas en firmas. El Departamento de Seguridad Nacional de los Estados Unidos destaca cómo las vulnerabilidades del 5G pueden interrumpir la infraestructura crítica, lo que lleva a las organizaciones a incorporar sensores IDPS distribuidos que correlacionan amenazas en tiempo real. [2]Departamento de Seguridad Nacional de los Estados Unidos, "Impactos del 5G en Vehículos e Infraestructura de Carreteras," dhs.gov Los ataques de alto perfil al sector de semiconductores han demostrado que el movimiento lateral puede paralizar la producción sin un monitoreo interno continuo. Por ello, las empresas combinan líneas de base de comportamiento con fuentes de inteligencia de amenazas seleccionadas para transformar las operaciones reactivas en posturas de seguridad predictivas.

Mandatos Regulatorios para la Detección de Amenazas en Tiempo Real (GDPR, NIS2)

El Reglamento Delegado 2024/1774 de la Comisión Europea obliga a las entidades financieras a monitorear continuamente la actividad anómala de las TIC, en consonancia con las obligaciones NERC CIP-015-1 para las empresas de servicios públicos en América del Norte. [3]Comisión Europea, "Reglamento Delegado 2024/1774," europa.eu Las enmiendas de la NYDFS también exigen la detección de accesos no autorizados en un plazo de 30 días, lo que impulsa a bancos y aseguradoras a integrar alertas automatizadas de IDPS en los manuales de respuesta a incidentes. A medida que se intensifican las auditorías de cumplimiento, los servicios de IDPS alojados en la nube que generan informes automáticamente y almacenan evidencia de forma centralizada obtienen el estatus de proveedor preferido entre los equipos de seguridad con recursos limitados.

Migración Rápida de Cargas de Trabajo a Entornos de Nube e Híbridos

Las estrategias multinube y los microservicios en contenedores generan volúmenes de tráfico este-oeste que superan la capacidad de los dispositivos tradicionales. Integraciones como las de Google Cloud y Palo Alto Networks muestran cómo los motores de IDPS nativos en la nube protegen las cargas de trabajo efímeras sin actualizaciones manuales de reglas. Las instituciones financieras que trasladan plataformas de banca central fuera de sus instalaciones mantienen el monitoreo de transacciones local para el cumplimiento normativo, mientras aprovechan los análisis en la nube para detectar fraudes en todos los canales, lo que ilustra por qué los diseños de IDPS híbridos están ganando terreno.

Expansión de las Huellas de BYOD e IoT que Amplían la Superficie de Ataque

Cisco proyecta 14.700 millones de conexiones IoT para 2025, con incidentes de DDoS que se espera se dupliquen, lo que subraya la urgencia de contar con IDPS con reconocimiento de dispositivos capaces de detección de anomalías específicas de protocolo. Los despliegues en el sector sanitario, que van desde bombas de infusión hasta sistemas de imágenes, requieren un monitoreo pasivo que identifique el tráfico malicioso sin interrumpir la atención al paciente, tal como se refleja en las próximas revisiones de la Norma de Seguridad HIPAA. Los operadores de manufactura y energía también necesitan análisis con conocimiento de tecnología operativa que preserven el tiempo de actividad mientras bloquean las amenazas ciberfísicas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo inicial y complejidad de los sistemas heredados | -0.7% | Global, alto en mercados emergentes | Corto plazo (≤ 2 años) |

| Escasez de talento especializado en ciberseguridad | -0.5% | Global, agudo en América del Norte y la UE | Mediano plazo (2-4 años) |

| Sobrecarga de rendimiento en redes de alto rendimiento | -0.4% | Global, crítico para telecomunicaciones y finanzas | Mediano plazo (2-4 años) |

| Brecha de visibilidad del tráfico cifrado por defecto | -0.3% | Global, creciente con la adopción de regulaciones de privacidad | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial y Complejidad en Infraestructuras Heredadas

Las organizaciones que operan centros de datos monolíticos a menudo carecen del capital o la experiencia para modernizar los dispositivos IDPS y los gestores de políticas centralizados. Las pequeñas empresas se inclinan por herramientas de código abierto como Snort o Suricata, aunque aún requieren una configuración avanzada para controlar los falsos positivos, un ejercicio que incrementa el costo total de propiedad. Las redes de malla complejas en manufactura o servicios públicos exigen integraciones a medida que agotan los presupuestos limitados y retrasan los despliegues.

Escasez de Profesionales Especializados en Ciberseguridad

Con 3,5 millones de puestos vacantes en todo el mundo, muchas empresas no pueden dotar de personal a equipos de Centro de Operaciones de Seguridad disponibles las 24 horas para operar suites avanzadas de IDPS. Optiv informa que las empresas sin analistas capacitados incurren en USD 1,76 millones adicionales por brecha de seguridad, lo que aumenta el interés en los servicios gestionados que externalizan los flujos de trabajo de detección, clasificación y contención. Por ello, las funciones de automatización que envían alertas en lenguaje sencillo al personal generalista de TI siguen siendo un criterio de compra fundamental.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Implementación: Las Configuraciones Híbridas Impulsan la Adopción Empresarial

Los despliegues híbridos capturaron una CAGR de rápida aceleración del 8,7%, mientras que las soluciones en la nube mantuvieron el 56,8% del mercado de sistemas de detección y prevención de intrusiones en 2024. Las instituciones financieras mantienen los datos sensibles de los clientes en sus instalaciones, pero transmiten telemetría a motores en la nube para el enriquecimiento con IA, preservando el cumplimiento normativo y el rendimiento de latencia. Se prevé que el tamaño del mercado de sistemas de detección y prevención de intrusiones atribuido a las suscripciones híbridas alcance los USD 3.650 millones en 2030, lo que refleja la necesidad de las empresas de contar simultáneamente con control y elasticidad. Los dispositivos locales mantienen una adopción estable en defensa y gobierno, donde las infraestructuras con aislamiento de red siguen siendo innegociables, pero la capa de integración refleja cada vez más los patrones de diseño nativos en la nube.

La computación en el borde está conectando fábricas remotas, sucursales minoristas y estaciones base 5G, y las arquitecturas de IDPS híbridas ahora despliegan sensores ligeros en esos puntos finales mientras normalizan los registros en lagos de datos centrales. Por lo tanto, los proveedores que ofrecen orquestación de políticas en un único panel a través de ubicaciones están ampliando su cuota de cartera, y esta capacidad se ha convertido en un requisito básico en las evaluaciones competitivas.

Por Componente: La Aceleración de los Servicios Refleja la Escasez de Talento

Las ofertas de software y plataforma representaron el 50,3% de la participación del mercado de sistemas de detección y prevención de intrusiones en 2024, aunque los servicios gestionados y profesionales están creciendo a una CAGR del 8,4%. La externalización de la configuración de IDPS, la búsqueda de amenazas y la respuesta a incidentes aborda el agudo déficit de mano de obra que obstaculiza los despliegues internos. Los ingresos impulsados por servicios representarán USD 2.400 millones del tamaño total del mercado de sistemas de detección y prevención de intrusiones en 2030, impulsados por modelos de suscripción que convierten los desembolsos de capital en gasto operativo.

Los ingresos por dispositivos de hardware se están estabilizando a medida que los clientes adoptan factores de forma virtualizados que se integran en centros de datos definidos por software. Los proveedores de plataformas están enriqueciendo los portales con paneles de explicabilidad de IA que ayudan al personal generalista de TI a comprender los patrones anómalos, un paso que mitiga la carga operativa causada por los Centros de Operaciones de Seguridad con recursos insuficientes.

Por Tamaño de Organización: El Crecimiento de las PYME Impulsado por la Accesibilidad en la Nube

Las grandes empresas representaron el 68,3% de los ingresos en 2024; sin embargo, la adopción por parte de las PYME avanza a una CAGR del 9,0% porque los mercados en la nube permiten a las empresas más pequeñas licenciar capacidades de nivel empresarial bajo demanda. Las plataformas de código abierto como Wazuh atraen a los adoptantes sensibles al costo, pero los servicios gestionados en la nube dominan los despliegues en producción porque protegen a los no expertos del mantenimiento de conjuntos de reglas. Se prevé que el tamaño del mercado de sistemas de detección y prevención de intrusiones vinculado a las PYME se duplique de USD 1.100 millones en 2025 a USD 2.200 millones en 2030, lo que demuestra que los precios basados en el consumo están democratizando la seguridad.

Los clientes empresariales continúan invirtiendo en análisis entre dominios que combinan telemetría de puntos finales, redes y nube, reforzando la dependencia del proveedor para las suites de pila completa. Su enfoque ha pasado de la expansión en nuevos territorios a la optimización de la fidelidad de las alertas y la productividad de los analistas.

Por Tipo: La Expansión del IDS/IPS Inalámbrico Refleja los Imperativos de Seguridad del 5G

Los sistemas basados en red representaron el 46,1% de los ingresos en 2024, aunque el IDS/IPS inalámbrico se acelera a una CAGR del 8,5% porque el 5G introduce vectores de amenaza específicos de segmento. Los operadores de telecomunicaciones requieren visibilidad sobre las comunicaciones de tipo máquina masivas y las aplicaciones de latencia ultrabaja y alta fiabilidad, lo que exige análisis con reconocimiento de protocolo para mantener los acuerdos de nivel de servicio. Los sensores basados en host complementan las vistas de red, especialmente para la detección de amenazas internas en portátiles y servidores. Mientras tanto, los motores de Análisis de Comportamiento de Red, enriquecidos con aprendizaje automático, son esenciales para detectar exploits de día cero que los métodos basados en firmas no detectan.

Los operadores industriales que instalan 5G privado adoptan nodos de IDPS inalámbrico que se integran con los cortafuegos de tecnología operativa, extendiendo la seguridad del plano de diseño sin degradar el rendimiento del bucle de control en tiempo real. Los proveedores con dominio de los protocolos 3GPP e industriales aseguran así una valoración premium.

Por Industria de Usuario Final: El Sector de TI y Telecomunicaciones Lidera la Seguridad de la Transformación Digital

Las organizaciones de servicios financieros controlaron el 29,1% del gasto en 2024, impulsadas por PCI DSS 4.0 y los mandatos antifraude. Sin embargo, las empresas de TI y telecomunicaciones están creciendo más rápido a una CAGR del 8,3%, ya que las nubes de hiperescala, los proveedores de SaaS y las empresas de telecomunicaciones integran IDPS en la estructura de la plataforma para proteger las cargas de trabajo multiinquilino. El tamaño del mercado de sistemas de detección y prevención de intrusiones asignado a TI y telecomunicaciones superará los USD 1.900 millones en 2030.

La adopción en el sector sanitario se está intensificando, dadas las actualizaciones de HIPAA de 2025 que requieren una evaluación continua de riesgos. El sector energético y de servicios públicos invierte en análisis de grado industrial conformes con las obligaciones NERC CIP. Los minoristas priorizan dispositivos de alto rendimiento y baja latencia que protegen los datos de los titulares de tarjetas durante los picos estacionales.

Análisis Geográfico

América del Norte generó el 38,3% de los ingresos de 2024, ya que la presión regulatoria y los ecosistemas de proveedores maduros fomentan ciclos de renovación continuos. Las empresas de servicios públicos eléctricos despliegan monitoreo de seguridad de red interna para satisfacer los requisitos NERC CIP-015-1, y los principales bancos integran informes automatizados para alinearse con las ventanas de notificación de brechas de la NYDFS. [4]Industrial Defender, "Requisitos Emergentes de NERC CIP para el Monitoreo de Seguridad de Red Interna," industrialdefender.com El crecimiento en la región es estable, con empresas que ahora canalizan presupuestos hacia la reducción de la fatiga por alertas en lugar de ampliar las huellas de sensores.

Asia-Pacífico es la región de mayor crecimiento a una CAGR del 8,4%, impulsada por el desembolso de USD 3.300 millones en ciberseguridad de India en 2025 y un aumento de 124 empresas emergentes regionales que elevan la sofisticación de la inteligencia de amenazas. Los gobiernos de toda la ASEAN están lanzando programas nacionales de CSIRT que recomiendan el IDPS como primera línea de defensa en los despliegues de ciudades inteligentes. Las normas de localización de datos de China impulsan a los proveedores nacionales a ofrecer pilas de análisis soberanas, mientras que Japón y Corea del Sur se centran en la seguridad de segmentos 5G.

Europa experimenta una expansión moderada a medida que el GDPR y la directiva NIS2 codifican la detección en tiempo real para los sectores críticos. El Reglamento Delegado 2024/1774 estandariza los marcos de riesgo de las TIC para las entidades financieras, impulsando la sustitución de IDPS de soluciones puntuales heredadas hacia análisis unificados. Los exportadores alemanes de automoción y maquinaria prefieren plataformas preparadas para entornos industriales que combinan telemetría de TI y tecnología operativa, mientras que los clústeres de tecnología financiera del Reino Unido se inclinan por IDPS entregados como SaaS con automatización PCI.

Panorama Competitivo

El mercado muestra una concentración moderada, con Cisco, Palo Alto Networks y Fortinet controlando aproximadamente el 45% de la participación combinada, mientras que los innovadores de nicho ofrecen diferenciación impulsada por IA. Cisco aprovecha el hardware de red instalado para insertar capacidades de IDPS a velocidad de línea, y su actualización de inteligencia de amenazas de 2024 profundiza la detección contextual. La adquisición por parte de Palo Alto Networks de los activos de IBM QRadar SaaS amplía su estrategia de convergencia SIEM-IDPS, alineándose con las ofertas gestionadas de Google Cloud y T-Mobile para extender su alcance.

La adquisición de Lacework por parte de Fortinet en 2025 aumenta su capacidad de análisis de comportamiento, y la suite de seguridad en el lugar de trabajo con IA de la empresa unifica la telemetría de puntos finales y redes para la contención automatizada. Check Point y Juniper Networks se diferencian a través de mercados en la nube y ASIC optimizados para el rendimiento, mientras que Trend Micro y WatchGuard atraen a compradores industriales y de PYME con consolas simplificadas.

Los proveedores agrupan cada vez más funciones de prevención de pérdida de datos, cortafuegos de capa de aplicación y características de borde de servicio de seguridad, erosionando los límites claros de las categorías. Se espera que la consolidación continúe a medida que los hiperescaladores se asocien o adquieran actores de nicho para crear canalizaciones de amenazas integradas.

Líderes de la Industria de Sistemas de Detección y Prevención de Intrusiones (IDPS)

Cisco Systems, Inc.

Palo Alto Networks, Inc.

Fortinet, Inc.

Check Point Software Technologies Ltd.

Juniper Networks, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Palo Alto Networks cerró la adquisición de los activos de IBM QRadar SaaS, reforzando la profundidad de correlación de amenazas y la respuesta automatizada.

- Marzo de 2025: Google Cloud y Palo Alto Networks lanzaron un servicio conjunto de cortafuegos e IDPS para despliegues híbridos.

- Febrero de 2025: T-Mobile presentó una oferta de SASE gestionado con funciones de IDPS integradas.

- Enero de 2025: Fortinet adquirió Lacework por USD 4.500 millones, añadiendo análisis de comportamiento en la nube.

- Diciembre de 2024: CrowdStrike se alió con Fortinet para fusionar la visibilidad de puntos finales y redes.

- Noviembre de 2024: Cisco lanzó la ingesta de indicadores de compromiso en tiempo real para su plataforma de IDPS.

Alcance del Informe Global del Mercado de Sistemas de Detección y Prevención de Intrusiones (IDPS)

| Local |

| Basado en la Nube |

| Híbrido |

| Hardware | |

| Software/Plataforma | |

| Servicios | Servicios Profesionales |

| Servicios Gestionados |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (PYME) |

| IDS/IPS Basado en Red |

| IDS/IPS Basado en Host |

| IDS/IPS Inalámbrico |

| IDS/IPS de Análisis de Comportamiento de Red |

| BFSI |

| TI y Telecomunicaciones |

| Gobierno y Defensa |

| Sanidad |

| Comercio Minorista y Comercio Electrónico |

| Energía y Servicios Públicos |

| Manufactura |

| Otras Industrias de Usuarios Finales |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Singapur | ||

| Malasia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Modo de Implementación | Local | ||

| Basado en la Nube | |||

| Híbrido | |||

| Por Componente | Hardware | ||

| Software/Plataforma | |||

| Servicios | Servicios Profesionales | ||

| Servicios Gestionados | |||

| Por Tamaño de Organización | Grandes Empresas | ||

| Pequeñas y Medianas Empresas (PYME) | |||

| Por Tipo | IDS/IPS Basado en Red | ||

| IDS/IPS Basado en Host | |||

| IDS/IPS Inalámbrico | |||

| IDS/IPS de Análisis de Comportamiento de Red | |||

| Por Industria de Usuario Final | BFSI | ||

| TI y Telecomunicaciones | |||

| Gobierno y Defensa | |||

| Sanidad | |||

| Comercio Minorista y Comercio Electrónico | |||

| Energía y Servicios Públicos | |||

| Manufactura | |||

| Otras Industrias de Usuarios Finales | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Singapur | |||

| Malasia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de sistemas de detección y prevención de intrusiones?

El mercado está valorado en USD 6.410 millones en 2025 y se proyecta que alcance los USD 9.110 millones en 2030.

¿Qué modelo de implementación está creciendo más rápido?

Las configuraciones híbridas de IDPS se están expandiendo a una CAGR del 8,7% a medida que las empresas equilibran el cumplimiento normativo local con la escalabilidad en la nube.

¿Por qué los servicios superan el crecimiento del hardware?

Una escasez global de 3,5 millones de profesionales en ciberseguridad está impulsando a las empresas a externalizar el monitoreo y la respuesta ante amenazas.

¿Qué región ofrece la mayor oportunidad de crecimiento?

Asia-Pacífico, proyectada a una CAGR del 8,4%, se beneficia del auge de los despliegues de 5G, la adopción de IoT y el gasto gubernamental.

¿Cómo influirá el 5G en los requisitos tecnológicos del IDPS?

La segmentación de redes 5G y las aplicaciones de latencia ultrabaja exigen IDS/IPS inalámbrico con reconocimiento de protocolo capaz de detección de amenazas en tiempo real.

¿Qué factores deben considerar las PYME al seleccionar un IDPS?

Entrega en la nube rentable, gestión automatizada de reglas y servicios gestionados que compensan la limitada experiencia interna en seguridad.

Última actualización de la página el: