Tamaño y Participación del Mercado de RAM Resistiva

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

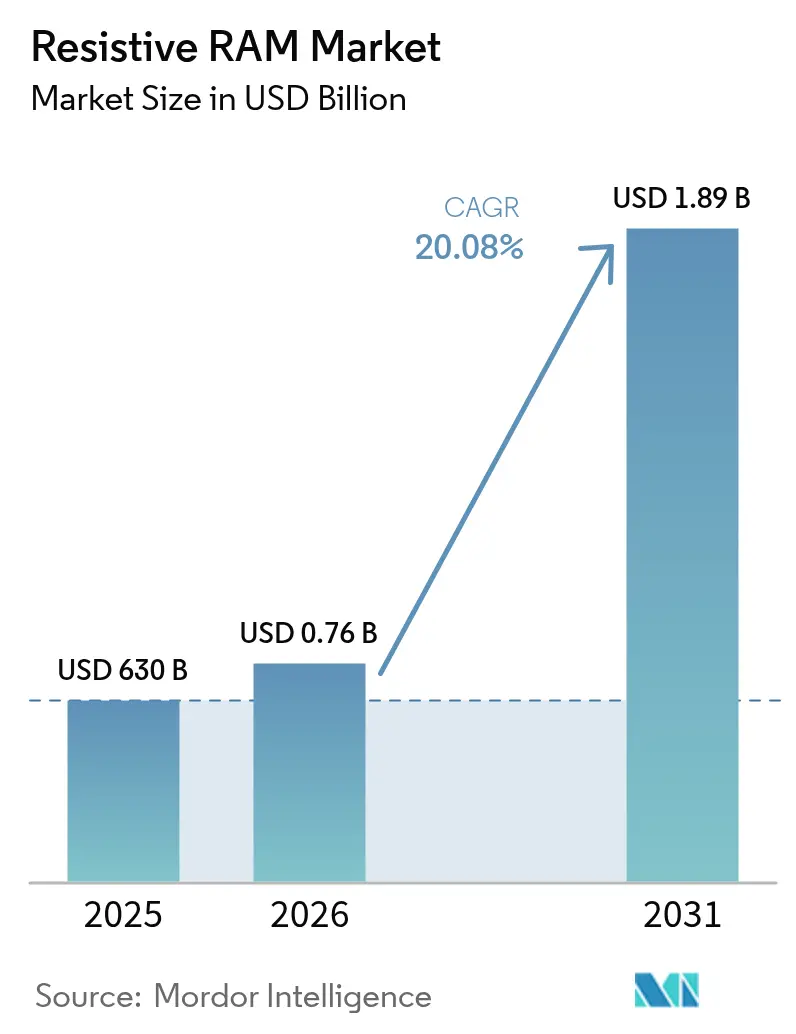

| Tamaño del Mercado (2026) | 0.76 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.89 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 20.08% CAGR |

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | Asia Pacífico |

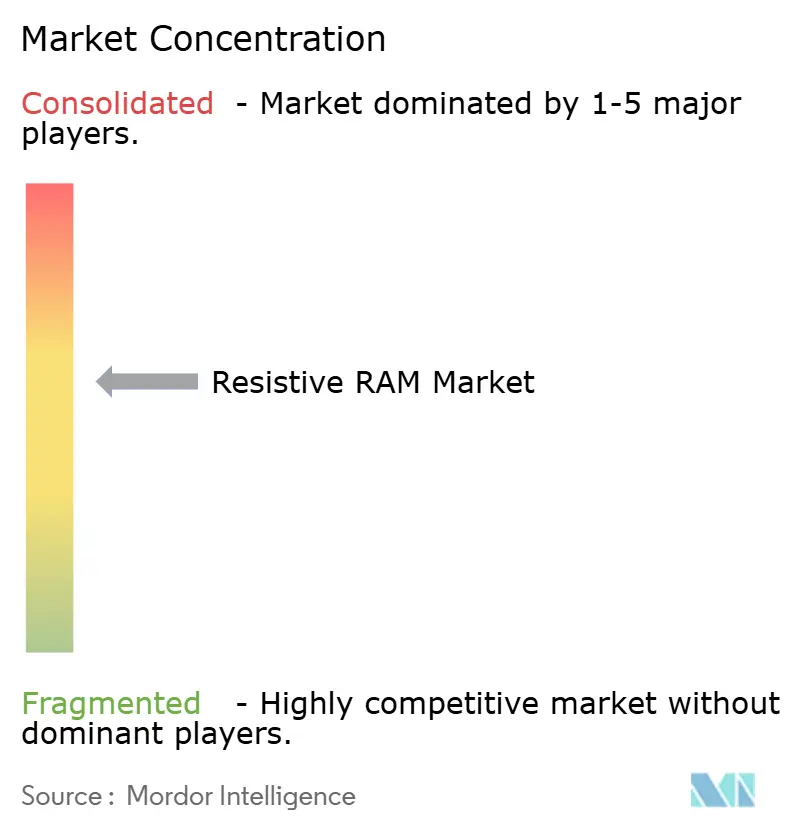

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de RAM Resistiva por Mordor Intelligence

El tamaño del mercado de memoria de acceso aleatorio resistiva en 2026 se estima en USD 756,5 millones, creciendo desde el valor de 2025 de USD 630 millones con proyecciones para 2031 que muestran USD 1,89 mil millones, creciendo a una CAGR del 20,08% durante 2026-2031. Múltiples factores impulsaron este pronunciado ascenso. La durabilidad de nivel productivo superior a 10¹² ciclos desbloqueó cargas de trabajo de misión crítica y alta frecuencia de escritura, mientras que la conmutación por debajo de 1 V creó margen para dispositivos de borde alimentados por batería. La profunda base de fundición de Asia-Pacífico aceleró las implementaciones de ReRAM embebida por debajo de 28 nm, y los programas de ADAS automotriz elevaron la demanda de opciones de memoria no volátil de alta temperatura que la memoria flash convencional no podía satisfacer. La financiación de capital de riesgo para empresas emergentes de computación neuromórfica también añadió impulso. En conjunto, estas tendencias señalaron que la ReRAM estaba pasando de la prueba de concepto de laboratorio a la adopción masiva en volumen.

Conclusiones Clave del Informe

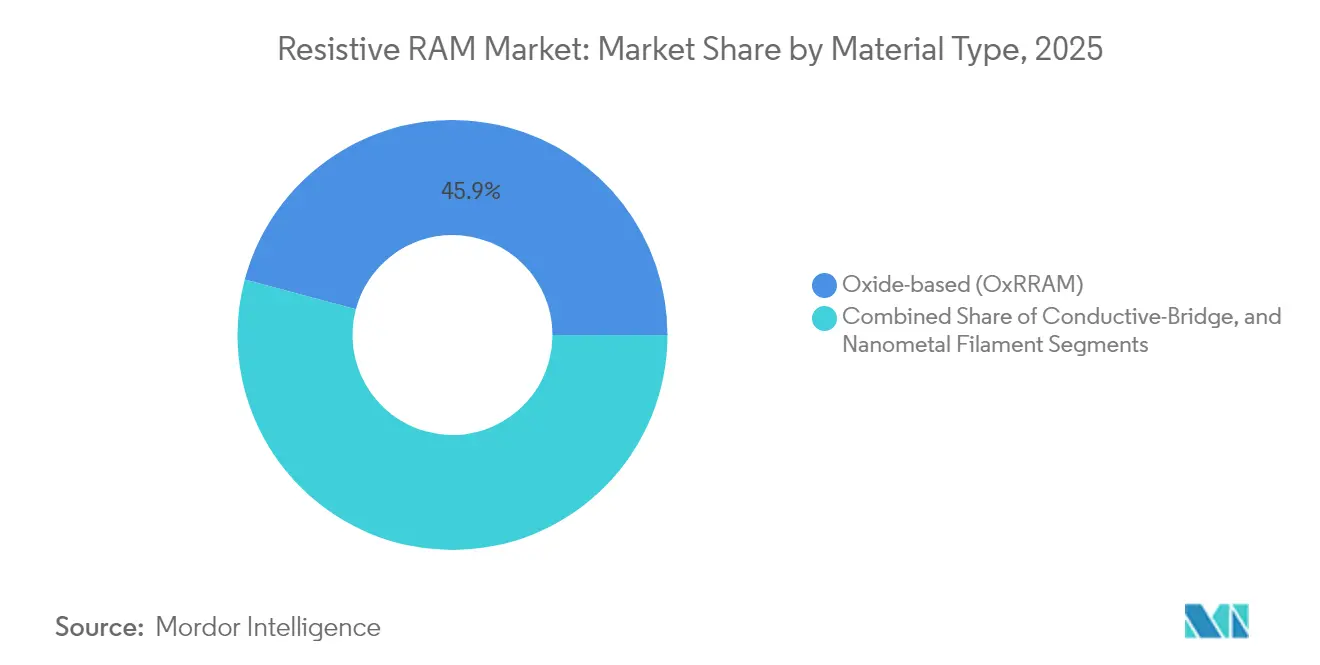

- Por tipo de material, las soluciones basadas en óxido mantuvieron el 45,85% de la participación del mercado de memoria de acceso aleatorio resistiva en 2025, mientras que las variantes de puente conductivo tienen un pronóstico de crecimiento a una CAGR del 25,45% hasta 2031.

- Por factor de forma, los dispositivos embebidos lideraron con el 54,85% del mercado de memoria de acceso aleatorio resistiva en 2025; los dispositivos independientes están preparados para una CAGR del 24,6% hasta 2031.

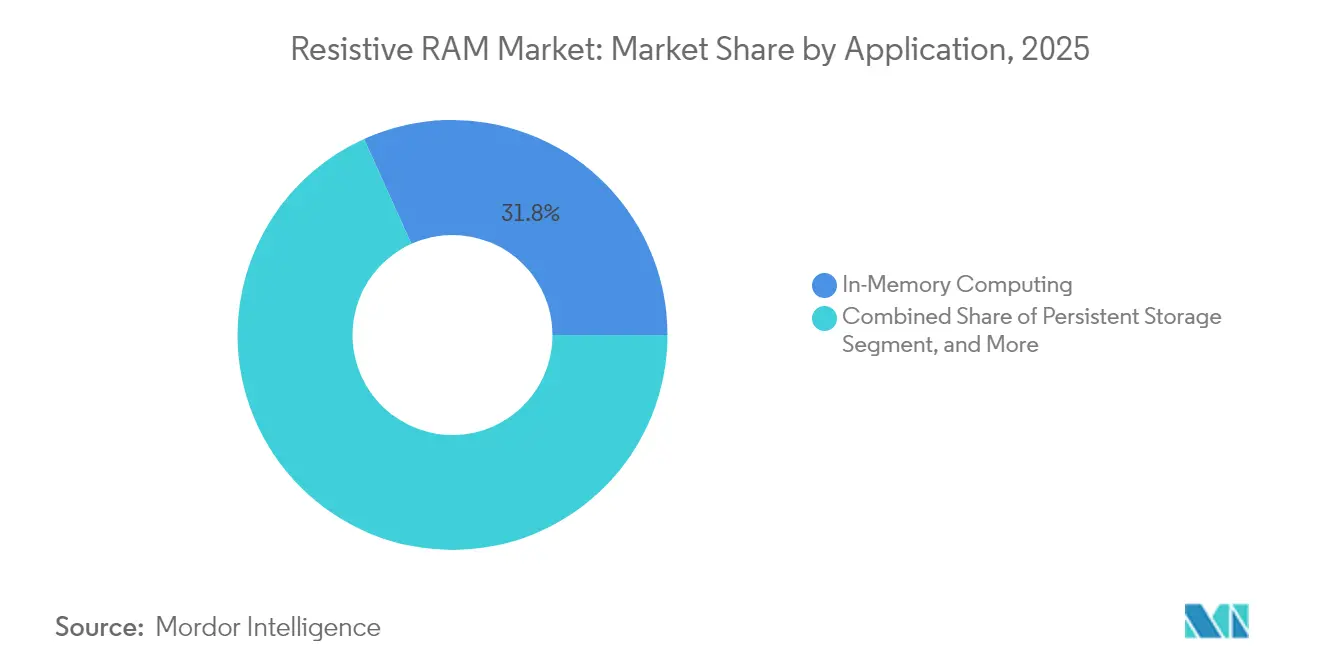

- Por aplicación, la computación en memoria capturó el 31,75% de la participación del tamaño del mercado de memoria de acceso aleatorio resistiva en 2025; se espera que el almacenamiento persistente registre la CAGR más rápida del 28,32% hasta 2031.

- Por usuario final, los dispositivos industriales y de IoT representaron el 37,75% del tamaño del mercado de memoria de acceso aleatorio resistiva en 2025, mientras que los centros de datos y las SSD empresariales deberían crecer a una CAGR del 25,68%.

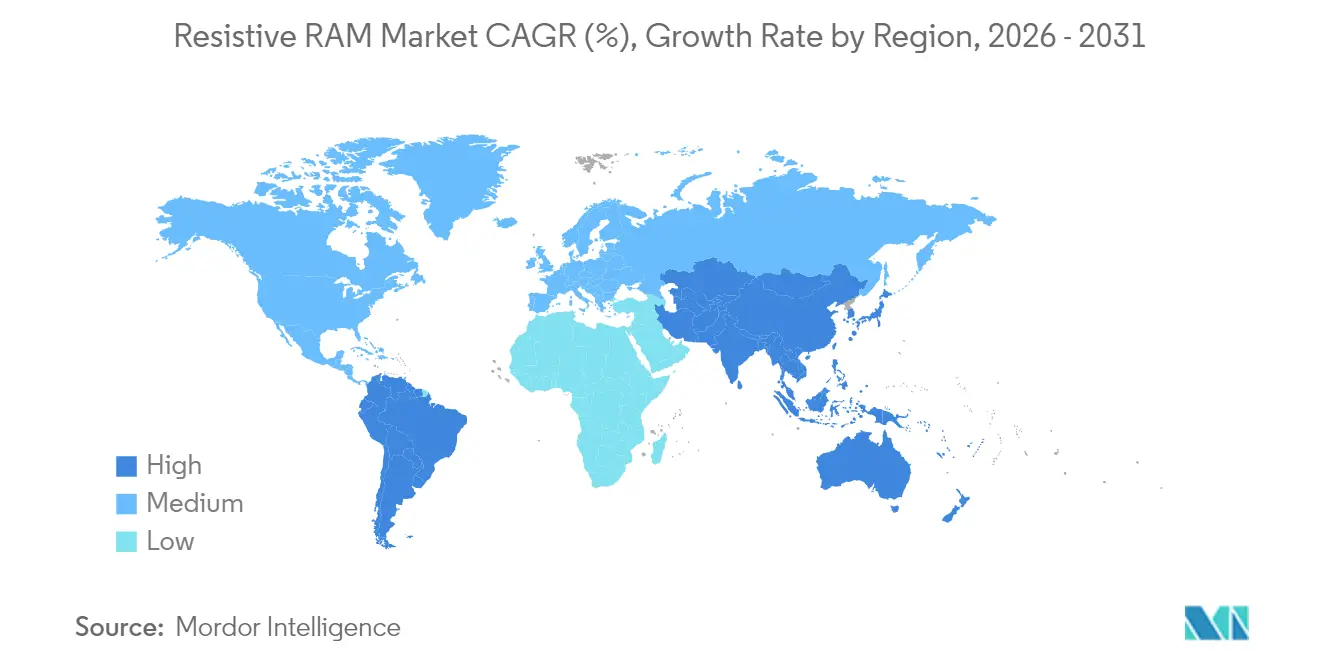

- Por geografía, Asia-Pacífico dominó con el 40,85% de los ingresos de 2025; se proyecta que América del Sur se expanda a una CAGR del 21,65% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de RAM Resistiva

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mejoras revolucionarias en durabilidad superiores a 10^12 ciclos | +4.2% | Global, con Asia-Pacífico liderando la adopción | Mediano plazo (2-4 años) |

| Conmutación por debajo de 1 V que permite dispositivos de borde de ultra bajo consumo | +3.8% | América del Norte y la UE, expandiéndose a Asia-Pacífico | Corto plazo (≤ 2 años) |

| Soporte de fundición para ReRAM embebida a 28 nm e inferior | +5.1% | Núcleo de Asia-Pacífico, con expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Demanda automotriz de ADAS para memoria no volátil de alta temperatura | +2.9% | Global, con ganancias tempranas en Alemania, Japón y EE. UU. | Largo plazo (≥ 4 años) |

| Aumento de la financiación de capital de riesgo en empresas emergentes de computación neuromórfica | +2.3% | América del Norte y la UE principalmente | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Durabilidad revolucionaria superior a 10¹² ciclos

La durabilidad superior a 10¹² ciclos posicionó a la ReRAM como un reemplazo realista de la memoria flash para cargas de trabajo empresariales de escritura intensiva. Equipos académicos reportaron que las pilas ferroeléctricas de nitruro de aluminio-escandio persistían a través de 10¹⁰ ciclos manteniendo la polarización.[1]arXiv, "Durabilidad de Ciclos de Escritura Superior a 10¹⁰ en AlScN Ferroeléctrico de Menos de 50 nm," arxiv.org Weebit Nano validó posteriormente 100.000 ciclos de programación a 150 °C durante pruebas automotrices. Esta durabilidad permite a los proveedores de almacenamiento contemplar el uso de ReRAM para el almacenamiento en caché de nivel activo que anteriormente dependía de DRAM.

Conmutación por debajo de 1 V para dispositivos de borde de ultra bajo consumo

Una investigación de la Universidad de Virginia mostró un macro de ReRAM de puente conductivo de 0,6 V que consume 8 pJ por escritura, eliminando la sobrecarga de la bomba de carga. Intel respaldó la viabilidad de la operación por debajo de 1 V cuando demostró ReRAM embebida basada en FinFET en nodos 22FFL. Las ganancias en duración de la batería fueron relevantes en dispositivos portátiles, nodos de sensores y medidores inteligentes.

Soporte de fundición para ReRAM embebida a 28 nm e inferior

La calificación comercial por parte de Samsung en FD-SOI de 28 nm e Intel en procesos FinFET de 22 nm significó que los diseñadores de sistemas en chip podían acceder a ReRAM sin fábricas especializadas. La densidad mejoró cuando Weebit Nano implementó un macro de 8 Mbit en FDSOI de 22 nm. El respaldo de fundiciones convencionales acortó el tiempo de comercialización para los proveedores de MCU que buscaban ahorros en costos y área de placa.

Demanda automotriz de ADAS para memoria no volátil de alta temperatura

Micron estimó que los vehículos requerían 90 GB de memoria en 2025 y superarían los 278 GB en 2026. Las opciones de memoria de cambio de fase y ReRAM capaces de operar a 150 °C se ajustaban a esos perfiles. Los microcontroladores Stellar xMemory de STMicroelectronics subrayaron la migración de la industria hacia alternativas a la memoria flash. Las normas de seguridad funcional en Europa, Japón y EE. UU. amplificaron esta demanda.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Variabilidad del filamento que causa ruido de escritura y errores de bit | -3.1% | Global, con especial impacto en la fabricación de alto volumen | Mediano plazo (2-4 años) |

| Propiedad intelectual y conocimiento técnico limitados fuera de un reducido número de licenciantes | -2.4% | Global, con mayor impacto en mercados emergentes | Largo plazo (≥ 4 años) |

| Integración compleja con pilas BEOL de NAND 3D | -1.8% | Asia-Pacífico y América del Norte principalmente | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Variabilidad del filamento que causa ruido de escritura y errores de bit

La variabilidad en las rutas conductivas obstaculizó el rendimiento durante la producción de alta fiabilidad. Estudios sobre dispositivos de Ta₂O₅ vincularon el ruido dependiente del voltaje con la degradación de la resolución de pesos en matrices neuronales.[2]arXiv, "Evaluación Comparativa de la Estocasticidad Detrás de la Reproducibilidad: Estrategias de Eliminación de Ruido en Memristores de Ta₂O₅," arxiv.org Las interacciones térmicas a escala Crossbar añadieron incertidumbre. El ciclado de activación en pilas de Al₂O₃ ofreció mitigación, pero alargó los flujos de proceso.

Propiedad intelectual y conocimiento técnico limitados fuera de unos pocos licenciantes

Las patentes sobre mecanismos de conmutación estaban en manos de Crossbar, Weebit Nano y determinados actores de fabricación integrada de dispositivos, lo que obligaba a los participantes más pequeños a entablar negociaciones complejas o largos desvíos de investigación y desarrollo. Las barreras de conocimiento se extendían a la integración heterogénea de BEOL que solo un puñado de laboratorios de investigación había dominado. Esta concentración frenó la erosión de precios y la expansión del ecosistema.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: El liderazgo basado en óxido se encuentra con la aceleración del puente conductivo

Los dispositivos basados en óxido mantuvieron el 45,85% de la participación del mercado de memoria de acceso aleatorio resistiva en 2025. Las pilas de HfO₂ y Al₂O₃ ya formaban parte de los flujos CMOS convencionales, lo que redujo el riesgo de adopción. Las variantes de puente conductivo, a menudo basadas en cobre, registraron una perspectiva de CAGR del 25,45% porque su capacidad de escritura por debajo de 1 V se alineaba con los dispositivos portátiles y los nodos de micropotencia. Se proyecta que el tamaño del mercado de memoria de acceso aleatorio resistiva para dispositivos de puente conductivo alcance USD 0,60 mil millones en 2031, lo que refleja la preferencia de los diseñadores por el margen energético en las arquitecturas de borde. Los enfoques de filamento de nanometal capturaron la demanda de nicho donde la miniaturización extrema o la alta tolerancia a la radiación eran importantes. Los filamentos de carbono híbridos demostraron operación sin formación a 37 nm con >10⁷ ciclos.

Los proveedores basados en óxido respondieron mejorando la durabilidad mediante capas diseñadas con vacantes que redujeron la variabilidad ciclo a ciclo. Las bibliotecas de fundición ahora agrupan macros de ReRAM basada en óxido junto con IP lógica, simplificando las implementaciones de MCU. Por el contrario, los defensores del puente conductivo aprovecharon las corrientes de programación más bajas para comercializar ganancias en duración de la batería. Ambos grupos invirtieron en demostraciones de almacenamiento analógico de pesos en redes neuronales para aprovechar los aceleradores de inteligencia artificial.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Factor de Forma: La integración embebida sustenta la demanda convencional

Las soluciones embebidas mantuvieron el 54,85% de los ingresos en 2025 porque los diseñadores de sistemas en chip valoraban el ahorro de espacio en el chip y la simplificación de las listas de materiales. Los proveedores de MCU embebieron macros de 1-4 Mbit para almacenamiento seguro de código, actualizaciones de firmware y funciones de arranque instantáneo. Se espera que la participación del mercado de memoria de acceso aleatorio resistiva de los dispositivos embebidos se mantenga por encima del 50% hasta 2031, incluso a medida que aumente la densidad de los dispositivos independientes.

La ReRAM independiente registró una proyección de CAGR del 24,6% a medida que los clientes de inteligencia artificial y computación de alto rendimiento buscaban módulos de memoria a medida. Los diseñadores podían ajustar la geometría de la matriz y las pilas de selectores sin restricciones lógicas, lo que permitía líneas de palabras más largas para la multiplicación-acumulación analógica en paralelo. Un macro de computación en memoria de 4 Mbit con precisión de 8 bits demostró inferencia a niveles de energía de microjulios. Los proveedores de nube evaluaron estos chips independientes como complementos de caché DRAM para cargas de trabajo de entrenamiento que se benefician de las actualizaciones de pesos in situ.

Por Aplicación: La computación en memoria lidera mientras el almacenamiento persistente escala más rápido

La computación en memoria representó el 31,75% de las ventas de 2025. La multiplicación-acumulación analógica dentro de las matrices de barras cruzadas redujo el movimiento de datos entre la memoria y el cómputo, un cuello de botella en la inferencia de inteligencia artificial. Los prototipos académicos mapearon capas de convolución en mosaicos de ReRAM de 256×256 y mostraron ahorros de energía de dos dígitos frente a los aceleradores SRAM. Sin embargo, el almacenamiento persistente superará ese ritmo con una CAGR del 28,32%. A medida que los límites de durabilidad de NAND surgieron bajo las cargas de registro de inteligencia artificial, los arquitectos de centros de datos buscaron niveles de memoria de clase de almacenamiento que combinaran la velocidad de acceso similar a DRAM con la no volatilidad. Se proyecta que el tamaño del mercado de memoria de acceso aleatorio resistiva asignado al almacenamiento persistente aumente a USD 0,52 mil millones en 2031.

El arranque rápido/almacenamiento de código siguió siendo esencial para los controladores industriales donde los tiempos de arranque en frío afectan la seguridad. Las ECU automotrices adoptaron pequeñas particiones de ReRAM para almacenar datos de calibración que cambian con las actualizaciones inalámbricas. En general, la demanda de aplicaciones se diversificó, protegiendo a los proveedores de la ciclicidad de un solo segmento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El IoT industrial se mantuvo como el mayor, los centros de datos se dispararon

Los dispositivos industriales y de IoT consumieron el 37,75% de los envíos de 2025 gracias a los sensores desplegados en fábricas, redes eléctricas y agricultura. Valoraban la tolerancia a la radiación de la ReRAM y su capacidad para almacenar registros durante caídas de tensión. Los centros de datos ofrecerán la CAGR más pronunciada del 25,68% a medida que las cargas de trabajo de inteligencia artificial se multipliquen. Los hiperescaladores pilotaron cachés de nivel cero que utilizaban módulos DIMM de ReRAM antes de las SSD NAND para reducir la amplificación de escritura.

Los controladores automotrices requerían registro sin errores y retención a alta temperatura. Los dispositivos portátiles y la electrónica de consumo añadieron volúmenes menores pero estratégicos donde la óptica de duración de la batería impulsa los precios de las SKU premium. La industria de la memoria de acceso aleatorio resistiva, por lo tanto, atendió a una sección transversal de clientes de mercado masivo y especializados, reduciendo el riesgo empresarial.

Análisis Geográfico

Asia-Pacífico dominó con el 40,85% de los ingresos en 2025. Las masivas inversiones en fundición de Samsung, SK Hynix y Kioxia ampliaron los kits de diseño de ReRAM embebida por debajo de 28 nm. Corea del Sur asignó USD 75 mil millones para capacidad de memoria avanzada hasta 2028, canalizando fondos hacia líneas de memoria de alto ancho de banda y de próxima generación de memoria no volátil. Japón persiguió un plan de renacimiento de semiconductores de USD 67 mil millones con la ReRAM designada para dispositivos de borde de inteligencia artificial.

América del Sur emergió como el grupo de más rápido crecimiento, registrando una CAGR del 21,65%. Brasil financió una expansión de R$650 millones (USD 130 millones) en Atibaia y Manaus para localizar el encapsulado y las pruebas, apuntando tanto al empaquetado de ReRAM como de DRAM. Los gobiernos regionales también facilitaron el suministro de minerales de tierras raras para películas de óxido. El mercado de memoria de acceso aleatorio resistiva en América del Sur, por lo tanto, se benefició de los incentivos de integración vertical. América del Norte mantuvo el liderazgo en diseño, aprovechando los casos de uso automotriz y aeroespacial que exigen endurecimiento a la radiación. Se prevé que el tamaño del mercado de memoria de acceso aleatorio resistiva para EE. UU. y Canadá aumente junto con los cambios en la combinación de memoria de ADAS. Europa se centró en los proveedores de control industrial que integran macros de computación en memoria para análisis en tiempo real. Oriente Medio y África vieron una tracción temprana en redes de sensores de ciudades inteligentes donde la memoria persistente de bajo consumo reduce los ciclos de mantenimiento.

Panorama Competitivo

El mercado mostró una concentración moderada. Samsung, Intel y Micron combinaron el dominio de la fabricación a escala de chip con extensas carteras de patentes para suministrar bibliotecas de IP de ReRAM embebida a clientes de ASIC y MCU. Empresas especializadas como Crossbar, Weebit Nano, 4DS Memory y Ferroelectric Memory GmbH compitieron mediante licencias y asociaciones sin fábrica propia. La demostración de Weebit Nano con DB HiTek en PCIM 2025 mostró el apalancamiento de las alianzas con fundiciones.

Los movimientos estratégicos en 2024-2025 incluyeron la construcción de capacidad de USD 75 mil millones de SK Hynix, el contrato de USD 9,25 millones de Everspin con Frontgrade para eMRAM endurecida a la radiación, y la colaboración SoftBank-Intel en híbridos apilados DRAM-ReRAM con el objetivo de reducir el consumo energético en un 50% en los servidores de inteligencia artificial. RAAAM Memory Technologies obtuvo EUR 5,25 millones (USD 6,14 millones) en financiación de la UE para comercializar variantes en chip, lo que señaló que los nuevos participantes disruptivos continuaron recibiendo respaldo institucional.

Algunos proveedores se diferenciaron en la calificación de grado automotriz, otros en la precisión neuromórfica. Las solicitudes de patentes en torno a circuitos de suministro de voltaje y pilas de selectores insinuaron una innovación continua en la física de dispositivos.[4]Justia Patents, "Circuito de Suministro de Voltaje, Disposición de Celdas de Memoria," justia.com A medida que las curvas de costos mejoren, es probable que la frontera competitiva se desplace hacia ecosistemas de software capaces de explotar las primitivas de computación en memoria.

Líderes de la Industria de RAM Resistiva

Panasonic Corporation

Adesto Technologies

Fujitsu Ltd

Crossbar Inc.

Rambus Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: SoftBank e Intel se asociaron en chips de memoria para inteligencia artificial utilizando cableado apilado DRAM-ReRAM, con el objetivo de reducir el consumo energético en un 50% para las flotas de centros de datos de Japón.

- Mayo de 2025: Weebit Nano y DB HiTek demostraron chips ReRAM integrados en PCIM 2025.

- Enero de 2025: Everspin ganó un contrato de USD 9,25 millones con Frontgrade para el desarrollo de macros de eMRAM endurecida a la radiación para servir a programas aeroespaciales.

- Enero de 2025: Numem anunció el muestreo de chiplets MRAM para finales de 2025, ofreciendo un ancho de banda de 4 TB/s por pila.

Alcance del Informe Global del Mercado de RAM Resistiva

La memoria de acceso aleatorio resistiva (ReRAM o RRAM) es una memoria de computadora de acceso aleatorio no volátil que opera bajo el principio de cambiar la resistencia sobre un material de estado sólido dieléctrico. La memoria de acceso aleatorio resistiva se basa en aplicar la función de memoria cambiando la resistencia del material entre un estado alto y uno bajo.

El Mercado de RAM Resistiva está segmentado por Aplicación (Embebida, Independiente), Usuario Final (Industrial/IoT/Dispositivos Portátiles/Automotriz, SSD/Centros de Datos/Estaciones de Trabajo) y Geografía (América, Europa, China, Japón, Asia-Pacífico (excl. China y Japón)). Los tamaños de mercado y los pronósticos se proporcionan en términos de valor (USD millones) para todos los segmentos anteriores.

| Basada en Óxido (OxRRAM) |

| Puente Conductivo (CBRAM) |

| Filamento de Nanometal |

| ReRAM Embebida |

| ReRAM Independiente |

| Computación en Memoria |

| Almacenamiento Persistente |

| Arranque Rápido / Almacenamiento de Código |

| Dispositivos Industriales y de IoT |

| Automotriz y Movilidad |

| Centros de Datos y SSD Empresarial |

| Dispositivos Portátiles y Electrónica de Consumo |

| América del Norte | Estados Unidos | |

| Canadá | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| Taiwán | ||

| India | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Material | Basada en Óxido (OxRRAM) | ||

| Puente Conductivo (CBRAM) | |||

| Filamento de Nanometal | |||

| Por Factor de Forma | ReRAM Embebida | ||

| ReRAM Independiente | |||

| Por Aplicación | Computación en Memoria | ||

| Almacenamiento Persistente | |||

| Arranque Rápido / Almacenamiento de Código | |||

| Por Usuario Final | Dispositivos Industriales y de IoT | ||

| Automotriz y Movilidad | |||

| Centros de Datos y SSD Empresarial | |||

| Dispositivos Portátiles y Electrónica de Consumo | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Francia | |||

| Reino Unido | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| Corea del Sur | |||

| Taiwán | |||

| India | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál fue el valor global del mercado de memoria de acceso aleatorio resistiva en 2026?

Se situó en USD 756,5 millones y se proyecta que ascienda a USD 1,89 mil millones en 2031.

¿Qué tipo de material lideró el mercado de memoria de acceso aleatorio resistiva en 2025?

Los dispositivos basados en óxido dominaron con el 45,85% de participación de mercado, principalmente debido a la madurez de la compatibilidad con CMOS.

¿Por qué América del Sur es la región de más rápido crecimiento?

Los incentivos gubernamentales y las nuevas inversiones en empaquetado en Brasil posicionaron a la región para una CAGR del 21,65% entre 2026-2031.

¿Cómo beneficia la ReRAM a los dispositivos de borde y de IoT?

La conmutación por debajo de 1 V permite escrituras de ultra bajo consumo, lo que extiende la duración de la batería mientras mantiene la persistencia de datos durante los cortes de energía.

¿Qué obstáculo técnico limita más la adopción de ReRAM hoy en día?

La variabilidad del filamento, que introduce ruido de escritura y errores de bit, sigue siendo el principal desafío para la fabricación de alto volumen.

¿Qué segmento de usuario final tiene el pronóstico de crecimiento más rápido hasta 2031?

Se espera que los centros de datos y las SSD empresariales se expandan a una CAGR del 25,68% a medida que las cargas de trabajo de inteligencia artificial demanden memoria no volátil de alta durabilidad y baja latencia.

Última actualización de la página el: