Tamaño y Participación del Mercado de Sistemas de Descongelación

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

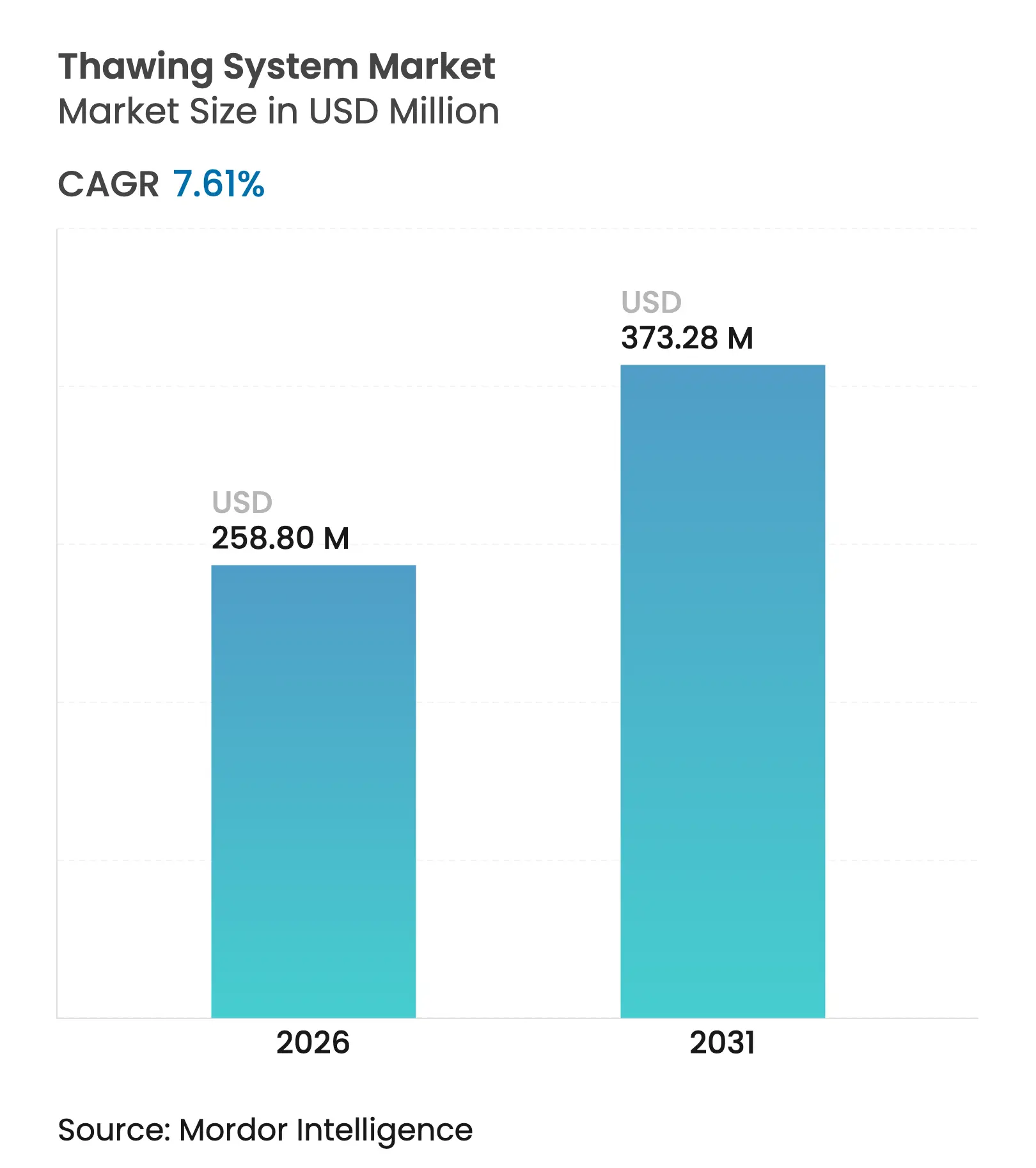

| Tamaño del Mercado (2026) | 258.8 Millones de dólares |

| Tamaño del Mercado (2031) | 373.28 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.61% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Descongelación por Mordor Intelligence

El tamaño del mercado de sistemas de descongelación en 2026 se estima en USD 258,8 millones, creciendo desde el valor de 2025 de USD 240,5 millones con proyecciones para 2031 que muestran USD 373,28 millones, creciendo a una CAGR del 7,61% durante 2026-2031. La inversión en terapias celulares y génicas, expectativas más estrictas de BPF y el cambio hacia consumibles cerrados de un solo uso aceleran la demanda de plataformas de descongelación rápida y uniforme. El impulso regulatorio, incluidas múltiples aprobaciones de terapias celulares de la FDA en 2024-2025 y orientación específica sobre efectos térmicos emitida en marzo de 2024, está catalizando la adopción de soluciones automatizadas que eliminan la variabilidad del operador. América del Norte mantiene el liderazgo gracias a su madura cartera de terapias celulares, aunque la expansión de la capacidad de biofabricación de Asia-Pacífico y la armonización regulatoria impulsan el crecimiento regional más rápido. Las preferencias tecnológicas están en transición: los calentadores manuales de placa aún dominan, pero los sistemas dieléctricos de radiofrecuencia (RF) y las plataformas de conducción en seco ganan terreno, especialmente para la recuperación de órganos y los biológicos de alto valor. Los usuarios finales demandan cada vez más unidades habilitadas para IoT con registro de datos nativo que simplifican el mantenimiento de registros de BPF y generan ingresos por servicios auxiliares.

Conclusiones Clave del Informe

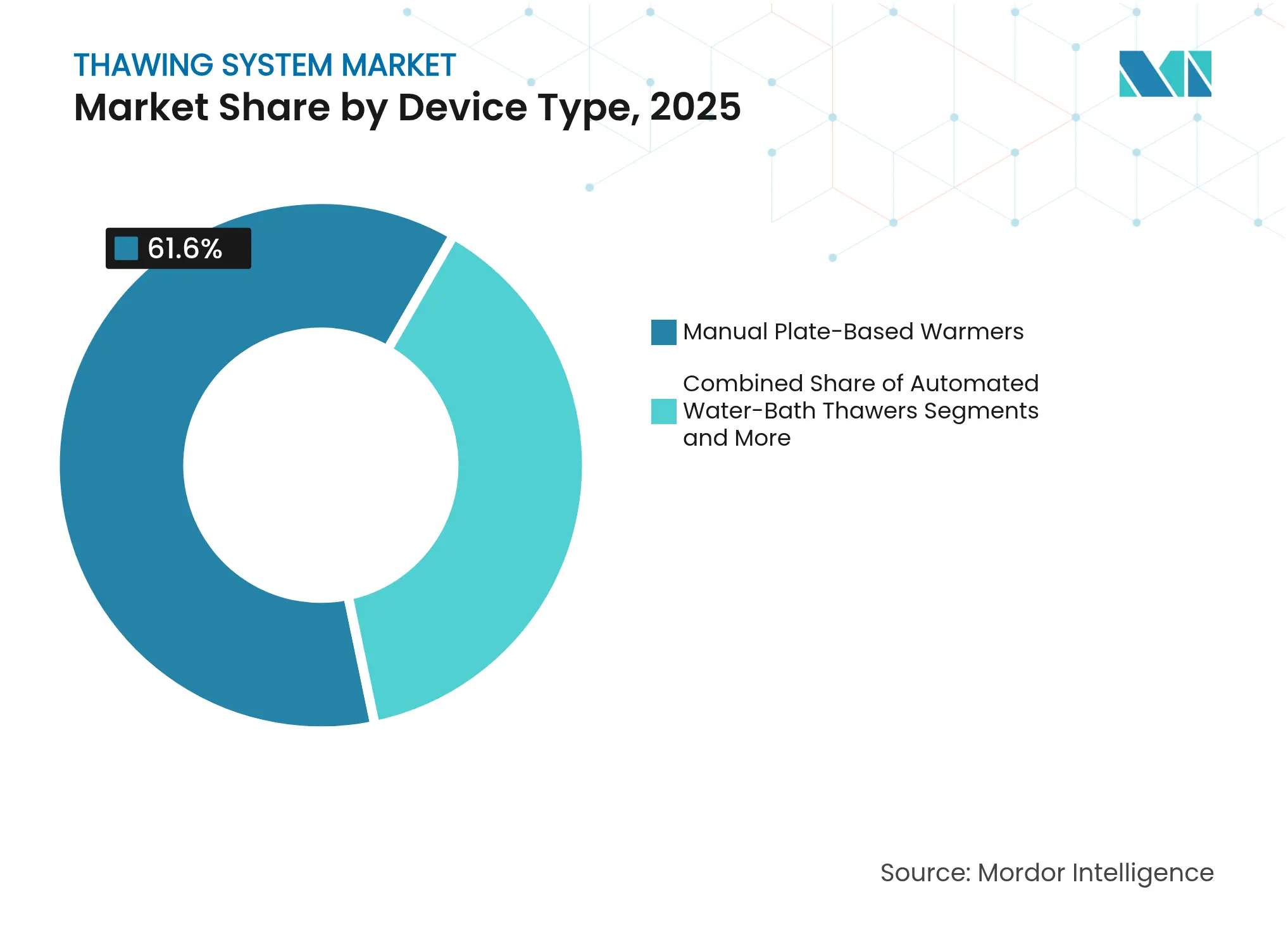

- Por tipo de dispositivo, los calentadores manuales de placa lideraron con el 61,60% de la participación del mercado de sistemas de descongelación en 2025, mientras que se proyecta que los descongeladores dieléctricos de RF avancen a una CAGR del 7,95% hasta 2031.

- Por tipo de muestra, las muestras de sangre representaron el 56,10% del tamaño del mercado de sistemas de descongelación en 2025, mientras que los tejidos y órganos están preparados para el crecimiento más rápido con una CAGR del 10,02% hasta 2031.

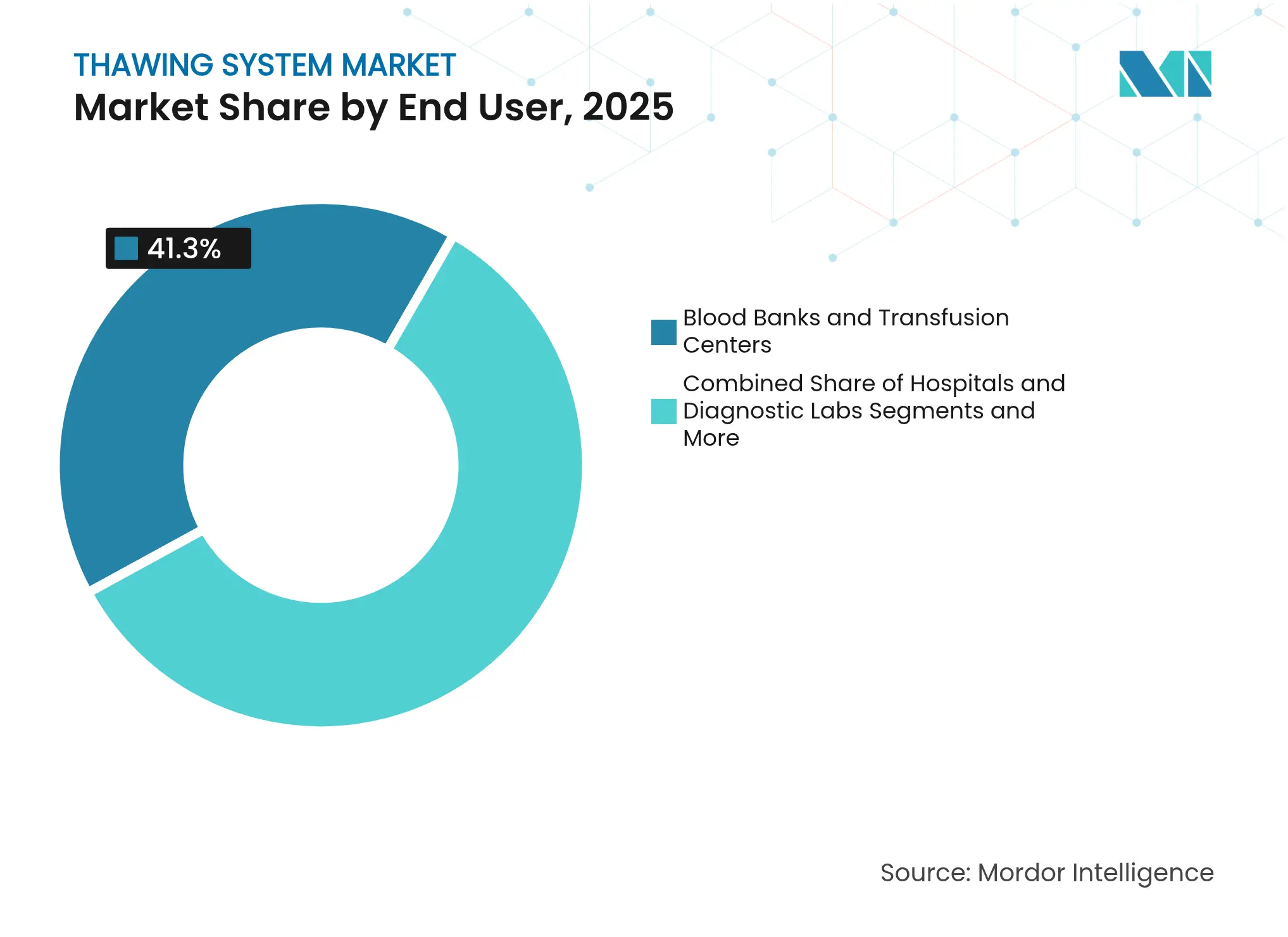

- Por usuario final, los bancos de sangre y centros de transfusión mantuvieron una participación de ingresos del 41,30% en 2025; se espera que los fabricantes de terapias celulares y biofarmacéuticos registren una CAGR del 9,3% durante el mismo período.

- Por tecnología de descongelación, la calefacción por placa de conducción dominó con el 63,80% de la participación del mercado de sistemas de descongelación en 2025; el calentamiento dieléctrico de RF exhibe la CAGR pronosticada más alta del 7,95%.

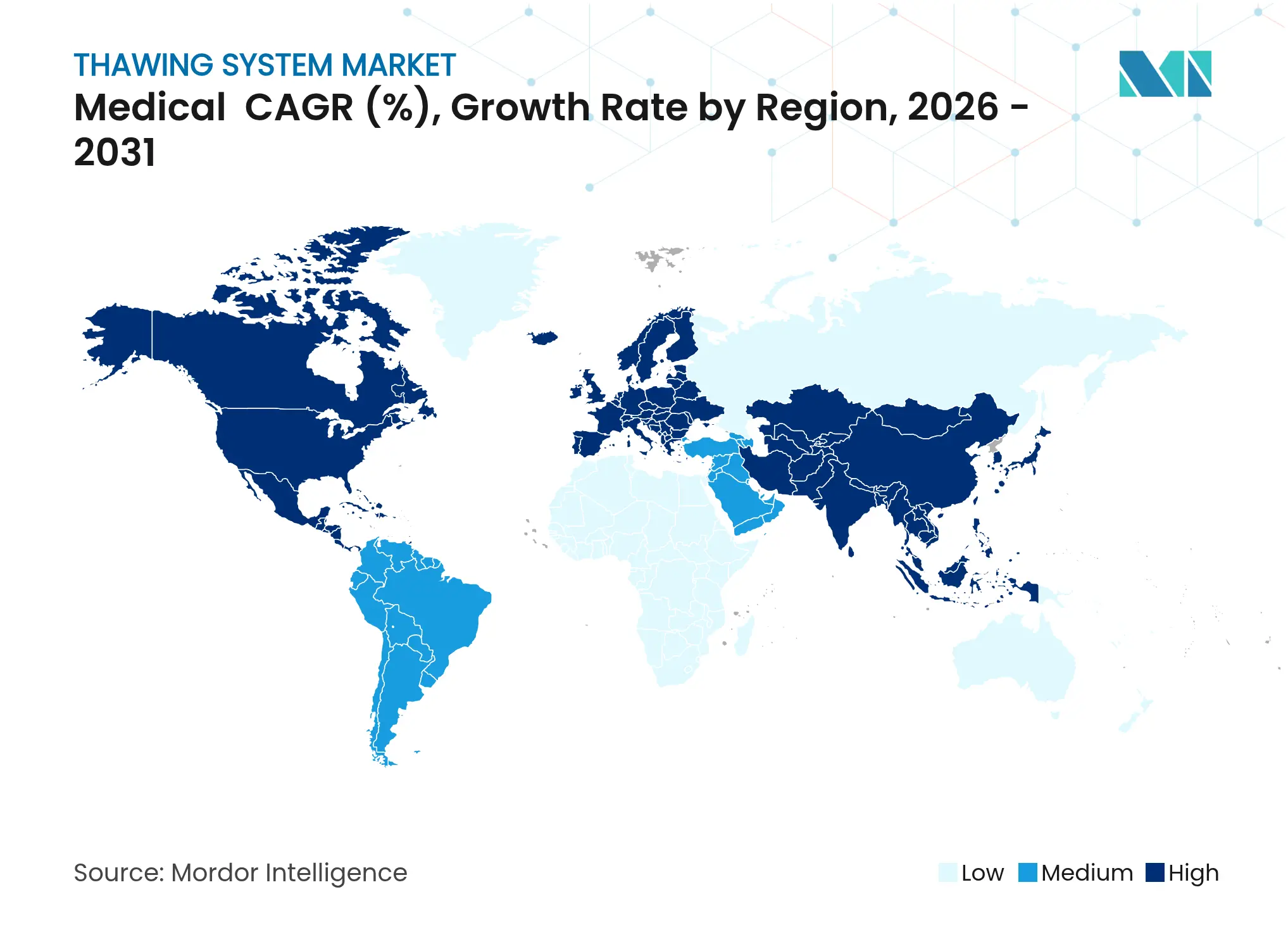

- Por geografía, América del Norte capturó el 37,80% de los ingresos en 2025, mientras que se proyecta que Asia-Pacífico se expanda a una CAGR del 10,68% de 2026 a 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistemas de Descongelación

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| El aumento de los volúmenes de terapia celular y génica requiere soluciones de descongelación de grado BPF | +2.10% | Global, concentrado en América del Norte y la UE | Mediano plazo (2-4 años) |

| El aumento de las transfusiones de componentes sanguíneos exige descongeladores rápidos estandarizados | +1.80% | Global, mayor impacto en APAC y MEA | Corto plazo (≤ 2 años) |

| La automatización reduce la contaminación y la variabilidad del operador | +1.50% | Núcleo en América del Norte y la UE, expansión hacia APAC | Mediano plazo (2-4 años) |

| El calentamiento dieléctrico de RF de órganos desbloquea el almacenamiento de órganos congelados | +1.20% | Centros de investigación de América del Norte y la UE | Largo plazo (≥ 4 años) |

| Las bolsas de descongelación cerradas de un solo uso aceleran el reemplazo de equipos | +0.90% | Centros biofarmacéuticos globales | Corto plazo (≤ 2 años) |

| Los análisis de criopreservación habilitados para IoT crean flujos de ingresos por servicios | +0.60% | Mercados desarrollados inicialmente, con expansión global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Aumento de los Volúmenes de Terapia Celular y Génica Requiere Soluciones de Descongelación de Grado BPF

Las aprobaciones de la FDA para productos como Casgevy y Lyfgenia han establecido ventanas de temperatura estrictas —típicamente 37 °C durante ≤ 20 minutos— lo que obliga a los fabricantes a adoptar dispositivos automatizados funcionalmente cerrados que garantizan la repetibilidad. Los servicios de transfusión gestionan cada vez más la descongelación para terapias autólogas debido a su competencia heredada en el manejo de la cadena de frío. Asociaciones como la de Cell and Gene Therapy Catapult con Asymptote demuestran cómo los equipos de sobremesa ahora incluyen trazabilidad por código de barras, registros de auditoría e insertos desechables para reducir el riesgo de contaminación.[1]Cell and Gene Therapy Catapult, "Descripción General del Proyecto de Descongelación Automatizada de Sobremesa", ct.catapult.org.uk La inversión en estos sistemas se justifica aún más a medida que las vías de revisión acelerada recompensan a las instalaciones que demuestran controles de BPF sólidos.

El Aumento de las Transfusiones de Componentes Sanguíneos Exige Descongeladores Rápidos Estandarizados

La cadena de bloques, el RFID y la inteligencia artificial han modernizado la logística de los bancos de sangre, creando cuellos de botella en el rendimiento en las etapas de descongelación. La plataforma de procesamiento automatizado Reveos de Terumo, lanzada en febrero de 2025, reduce los puntos de contacto manual de más de 20 a unos pocos, lo que exige módulos de descongelación igualmente rápidos. Los congeladores de choque de alta capacidad ahora enfrían el plasma a −90 °C en minutos, por lo que los descongeladores posteriores deben mantener el ritmo para sostener ganancias de productividad de ocho veces. La integración con sistemas de inventario digital permite alertas de eventos de temperatura en tiempo real que respaldan los programas de hemovigilancia.

La Automatización Reduce la Contaminación y la Variabilidad del Operador

Las unidades de baño de agua presentan riesgo de contaminación cruzada y curvas de calentamiento inconsistentes. El VIA Thaw CB1000 seco de GE HealthCare ofrece perfiles programables y captura de datos integrada para facilitar las cargas de validación. El ThawSTAR CFT2 de STEMCELL Technologies registró una mejor recuperación de células mononucleares de sangre periférica y células madre pluripotentes en comparación con los baños, lo que subraya los beneficios de viabilidad de la descongelación cerrada y en seco. Las líneas robóticas de llenado y acabado como Finia integran la descongelación, dilución y llenado criogénico en un solo módulo, reduciendo el error humano y alineándose con las filosofías de fabricación continua.

El Calentamiento Dieléctrico de RF de Órganos Desbloquea el Almacenamiento de Órganos Congelados

El calentamiento electromagnético a 27 MHz ha demostrado tasas de calentamiento renal de 150 °C por minuto, limitando la devitrificación y preservando la arquitectura tisular. La plataforma XT-Thrive de X-Therma, lista para BPF, atrajo USD 22,4 millones en financiación de Serie B, lo que señala la confianza comercial en la recuperación de órganos impulsada por RF. Los nuevos diseños de electrodos trifásicos ahora ofrecen una uniformidad de campo del 91,9%, abordando el riesgo de puntos calientes y respaldando las presentaciones regulatorias.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto costo de capital de las plataformas totalmente automatizadas | -1.40% | Global, con mayor impacto en mercados emergentes | Corto plazo (≤ 2 años) |

| La incompatibilidad entre contenedor y dispositivo limita la flexibilidad del flujo de trabajo | -0.80% | Fabricación biofarmacéutica global | Mediano plazo (2-4 años) |

| Los gradientes de temperatura desiguales arriesgan la viabilidad en bolsas grandes | -0.70% | Global, con mayor impacto en la fabricación de terapias celulares | Mediano plazo (2-4 años) |

| Incertidumbre regulatoria para el calentamiento dieléctrico de órganos | -0.50% | Jurisdicciones regulatorias de América del Norte y la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Capital de las Plataformas Totalmente Automatizadas

Las unidades integrales que incluyen recintos con filtros HEPA, telemetría IoT y registros de auditoría de nivel BPF requieren presupuestos iniciales considerables. Aunque la línea escalable RoSS.pFTU de Single Use Support va desde sobremesa hasta 500 L, los desembolsos de capital aún disuaden a las clínicas más pequeñas. Los modelos económicos indican que los descongeladores automatizados reducen casi cuatro minutos por dosis terapéutica y recortan los errores de medicación en un 54%, compensando los costos con el tiempo. La actividad de los inversores, como la compra del 60% de Single Use Support por parte de Novo Holdings en 2024, sugiere que los precios del hardware disminuirán a medida que aumenten los volúmenes de producción.

La Incompatibilidad entre Contenedor y Dispositivo Limita la Flexibilidad del Flujo de Trabajo

Los tamaños heterogéneos de bolsas y los viales rígidos a menudo requieren diferentes insertos o adaptadores, lo que complica la validación. Las alianzas entre plataformas, como la de Sartorius con HOF Sonderanlagenbau, tienen como objetivo estandarizar los consumibles de congelación-descongelación, aunque el progreso sigue siendo incremental. Algunos innovadores evitan el problema eliminando la congelación del flujo de trabajo por completo: DefiniGEN y Atelerix han comercializado matrices de preservación a temperatura ambiente que omiten por completo el paso de descongelación. Hasta que los estándares converjan, los usuarios finales deben almacenar múltiples accesorios, lo que limita las economías de escala.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: La Automatización Gana Terreno a Pesar del Dominio Manual

Los calentadores manuales de placa generaron el 61,60% de los ingresos de 2025, lo que subraya su uso arraigado en los centros de sangre que prefieren la baja complejidad y el mantenimiento familiar. Sin embargo, los descongeladores dieléctricos de RF lideran el crecimiento con una CAGR del 7,95% a medida que los programas de trasplante pilotan conceptos de almacenamiento de órganos. Las unidades de placa automatizadas y los reemplazos de baño de agua sirven a laboratorios que buscan un rendimiento consistente de ciclo a ciclo mientras mantienen los costos por debajo de las plataformas de RF. El mercado de sistemas de descongelación ahora ofrece cámaras de conducción en seco que atraen a instalaciones que priorizan la prevención de la contaminación.

Las tendencias de adopción reflejan una supervisión de BPF más estricta. Las instalaciones que se preparan para terapias celulares comerciales en etapa avanzada reemplazan cada vez más los calentadores manuales por dispositivos controlados por PLC que registran cada excursión de temperatura. La industria de sistemas de descongelación también experimenta con el nanocalentamiento con nanopartículas magnéticas, que utiliza partículas de óxido de hierro dispersas para crear calentamiento volumétrico bajo campos magnéticos alternos. En ensayos revisados por pares, el protocolo de dos etapas mantuvo una alta viabilidad posterior a la descongelación, apuntando a una futura disrupción una vez que se resuelvan los obstáculos de escala y regulatorios.

Por Tipo de Muestra: Las Aplicaciones de Tejidos Impulsan la Innovación

Los componentes sanguíneos representaron el 56,10% de las ventas de 2025, dado el enorme volumen de transfusiones globales y los procedimientos de descongelación establecidos. Sin embargo, el segmento de tejidos y órganos registra una CAGR del 10,02%, lo que refleja avances en investigación que amplían los horizontes de almacenamiento en frío y permiten bancos de órganos centralizados. Los viales de terapia celular y génica también se expanden rápidamente a medida que la cartera de terapias se amplía, exigiendo una descongelación precisa y repetible para proteger la potencia. Los embriones y ovocitos siguen siendo un nicho pero vital, y los protocolos de rehidratación modificados ahora mejoran la supervivencia de ovocitos al 89,8% posterior a la descongelación.

La diversidad de muestras impulsa a los proveedores a diversificar los formatos. La superenfriamiento extiende el almacenamiento de glóbulos rojos a 63 días a −8 °C, lo que significa que los flujos de trabajo de descongelación deben garantizar un recalentamiento suave para evitar la hemólisis. La preservación isocórica, que aplica presión de volumen constante en lugar de formación de hielo, puede eliminar los pasos clásicos de descongelación para los órganos, transformando el diseño de dispositivos establecido. Tales cambios de paradigma crean demanda incremental a medida que los laboratorios invierten en sistemas híbridos que pueden descongelar bolsas tradicionales hoy y evolucionar para protocolos de próxima generación mañana.

Por Usuario Final: La Fabricación Biofarmacéutica se Acelera

Los bancos de sangre y centros de transfusión controlaron el 41,30% de la facturación de 2025 debido a los flujos de trabajo rutinarios de plasma y componentes celulares. Los hospitales y laboratorios de diagnóstico les siguen, utilizando descongeladores para aplicaciones en el punto de atención, desde la reanimación por trauma hasta las infusiones de células madre. Los institutos de investigación actúan como adoptantes tempranos de nuevas tecnologías como el nanocalentamiento, validando su rendimiento en entornos controlados. Las clínicas de fecundación in vitro dependen de unidades de pequeños lotes ajustadas para el manejo de gametos y embriones.

Los fabricantes de terapias celulares y biofarmacéuticos presentan la curva más pronunciada, creciendo a una CAGR del 9,3%. Sus procesos comerciales de múltiples lotes exigen registros de BPF y registros electrónicos completos de lotes. La expansión del laboratorio de Wisconsin de Thermo Fisher en 2025, centrada en la caracterización de biológicos, ilustra la ola de infraestructura que sustenta la nueva demanda. La cartera alogénica basada en iPSC de Century Therapeutics también requiere descongeladores cerrados de alto rendimiento que se integren con sistemas robóticos de llenado y acabado. A medida que más terapias pasan de la escala clínica a la comercial, los ciclos de actualización de equipos se acortan, reforzando los ingresos por reemplazo.

Por Tecnología de Descongelación: Los Métodos Electromagnéticos Ganan Impulso

La calefacción por placa de conducción suministró el 63,80% de los ingresos de 2025 debido a su bajo perfil de riesgo y su sencilla vía de validación. La circulación en baño de agua persiste donde la infraestructura heredada permanece. El calentamiento por aire convectivo y los sistemas de infrarrojos ocupan nichos especializados que demandan gradientes uniformes. Sin embargo, el calentamiento dieléctrico de RF crece a una CAGR del 7,95% a medida que los estudios de almacenamiento de órganos confirman un calentamiento rápido y homogéneo con mínimo estrés térmico.

Trabajos recientes mejoraron la uniformidad del campo a más del 90%, utilizando electrodos circulares trifásicos que disminuyen los efectos de borde. Se prevé que el tamaño del mercado de sistemas de descongelación para aplicaciones de RF dieléctrica en la preservación de órganos se expanda materialmente una vez que las vías de la FDA aclaren las expectativas de pruebas de rendimiento. Mientras tanto, los sistemas de microondas han demostrado un calentamiento de tejidos de 300-500 °C por minuto, pero aún requieren un sofisticado control en tiempo real para gestionar los puntos calientes. Los proveedores que compiten por combinar elementos de RF y microondas pueden eventualmente ofrecer plataformas híbridas para amplias categorías de muestras.

Análisis Geográfico

América del Norte contribuyó con el 37,80% de los ingresos en 2025. La región se beneficia de innovadores concentrados en terapias celulares, abundante fabricación por contrato de grado BPF y orientación clara de las agencias sobre perfiles térmicos de dispositivos. Las reducciones temporales de personal de la FDA a finales de 2024 aumentaron los tiempos de revisión, aunque las presentaciones rigurosas también mejoran la credibilidad del equipo una vez aprobado. Las redes de atención médica pública de Canadá continúan pilotando descongeladores portátiles para centros de transfusión rurales, reforzando aún más la adopción regional.

Europa ocupa el segundo lugar en valor, ayudada por el estricto Reglamento de Dispositivos Médicos que recompensa a los fabricantes con sistemas de calidad maduros. Iniciativas como la colaboración de Cell and Gene Therapy Catapult con Asymptote demuestran los esfuerzos público-privados para acelerar la automatización conforme. La adquisición de Paragonix por parte de Getinge en 2024 añade una cartera de transporte de órganos, estrechando la integración entre los pasos de almacenamiento, envío y descongelación. Las políticas de ahorro de energía también estimulan el interés en la refrigeración isocórica, que reduce los costos operativos de las instalaciones hasta en un 70% mientras se alinea con los objetivos de sostenibilidad de la UE.

Asia-Pacífico es el de mayor crecimiento, proyectado a una CAGR del 10,68% para 2026-2031. El mercado de dispositivos de China, que se espera alcance los EUR 30.000 millones, está impulsado por las renovadas regulaciones de la NMPA que acortan los ciclos de registro de dispositivos extranjeros. Japón está abordando su retraso en aprobaciones a través de vías aceleradas, abriendo ventanas más tempranas para descongeladores avanzados. Los centros regionales de terapia celular en Corea del Sur y Singapur anclan la demanda de equipos totalmente automatizados y con control de humedad conectados a plataformas nacionales de trazabilidad. El mercado de sistemas de descongelación enfrenta así su oportunidad de crecimiento más rica en los corredores de biofabricación mejorados de Asia-Pacífico.

Panorama Competitivo

El campo competitivo está moderadamente fragmentado. Las carteras de titulares establecidos dominan las líneas de bancos de sangre, mientras que los participantes especializados compiten en los nichos de terapia celular y almacenamiento de órganos. La consolidación entre proveedores de ciencias de la vida de línea completa continúa: la compra de USD 4.100 millones de los activos de purificación y filtración de Solventum por parte de Thermo Fisher amplía su oferta integral y lleva los equipos de descongelación a un ecosistema de un solo uso más amplio. BioLife Solutions, ya sólida en congeladores criogénicos, se ha expandido mediante adquisiciones de Stirling Ultracold y PanTHERA CryoSolutions, apuntando a una cadena integrada desde la congelación hasta la descongelación final.

La automatización y la integración digital impulsan la competencia. GE HealthCare, Terumo BCT y Single Use Support incorporan capas de software de seguimiento y trazabilidad que se alimentan directamente en los sistemas de registros electrónicos de lotes. Las empresas emergentes como X-Therma y Pluristyx se diferencian a través del calentamiento por RF y medios crioprotectores que reducen los residuos de DMSO, creando nichos de alto margen.

Las oportunidades de espacio en blanco permanecen en torno a los contratos de servicios de software IoT que monetizan los conjuntos de datos de trazas de temperatura, y dentro del calentamiento dieléctrico de RF de órganos, donde la validación clínica es temprana pero el interés estratégico es alto.

Líderes de la Industria de Sistemas de Descongelación

Sartorius AG

Cardinal Health

Boekel Scientific

Helmer Scientific Inc.

Thermo Fisher Scientific

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Abeona Therapeutics recibió la aprobación de la FDA para ZEVASKYN (prademagene zamikeracel), la primera terapia génica basada en células para la epidermólisis bullosa distrófica recesiva, que requiere protocolos de descongelación especializados para células de piel de pacientes genéticamente modificadas.

- Marzo de 2025: DHL Group adquirió CRYOPDP de Cryoport para fortalecer la logística farmacéutica, gestionando más de 600.000 envíos controlados por temperatura anualmente en 15 países.

- Marzo de 2025: Teknova y Pluristyx lanzaron el sistema de criopreservación PluriFreeze para acelerar el desarrollo de terapias celulares y apoyar resultados de descongelación de alta viabilidad.

- Febrero de 2025: Terumo Blood and Cell Technologies introdujo el Sistema de Procesamiento Automatizado de Sangre Reveos en los Estados Unidos, reduciendo los pasos de procesamiento y mejorando la eficiencia de los centros de sangre.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de sistemas de descongelación médica como equipos de sobremesa o de pie con alimentación eléctrica que elevan suavemente los materiales biológicos congelados (componentes sanguíneos, viales de terapia celular, embriones, tejidos y órganos) a una condición uniforme y libre de hielo adecuada para uso posterior inmediato.

Exclusión del alcance: omitimos deliberadamente las líneas industriales de descongelación de alimentos a gran escala y las placas calefactoras de laboratorio genéricas para mantener la relevancia clínica.

Descripción General de la Segmentación

- Por Tipo de Dispositivo

- Calentadores Manuales de Placa

- Calentadores Automatizados de Placa

- Descongeladores Automatizados de Baño de Agua

- Descongeladores de Conducción en Seco

- Descongeladores Dieléctricos de RF

- Otros

- Por Tipo de Muestra

- Sangre

- Viales de Terapia Celular y Génica

- Embriones y Ovocitos

- Tejidos y Órganos

- Otros

- Por Usuario Final

- Hospitales y Laboratorios de Diagnóstico

- Bancos de Sangre y Centros de Transfusión

- Fabricantes de Terapias Celulares y Biofarmacéuticos

- Clínicas de Fecundación In Vitro y Fertilidad

- Institutos de Investigación

- Otros

- Por Tecnología de Descongelación

- Calefacción por Placa de Conducción

- Circulación en Baño de Agua

- Calentamiento Dieléctrico de RF

- Calentamiento por Aire Convectivo

- Microondas / Infrarrojos

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Para cerrar las brechas, hablamos con ingenieros biomédicos, supervisores de transfusión y propietarios de procesos de terapia celular en América del Norte, Europa y Asia. Sus comentarios sobre los ciclos de descongelación promedio, los intervalos de reemplazo de dispositivos y los diseños dieléctricos emergentes afinaron los supuestos y anclaron las bandas de precios.

Investigación Documental

En la investigación documental, nuestros analistas extrajeron cifras fundamentales de fuentes confiables y de acceso abierto, como la base de datos de Seguridad Sanguínea de la OMS, las estadísticas de transfusión de la AABB, las autorizaciones 510(k) de la FDA, los códigos comerciales de Eurostat y las revistas de criobiología revisadas por pares que cuantifican los modos de fallo y los tiempos de descongelación.

Los analistas de Mordor enriquecen esos conocimientos públicos con inteligencia de suscripción de D&B Hoovers y Factiva, presentaciones de fabricantes, presentaciones para inversores, portales regionales de bancos de sangre y trazas de envíos de Volza, asegurando que cada variable se apoye en múltiples pilares de datos. Los ejemplos citados son ilustrativos, y muchos otros documentos informaron la validación de datos.

Dimensionamiento del Mercado y Pronóstico

El modelo de Mordor comienza con una reconstrucción descendente de la demanda utilizando volúmenes globales de recolección de sangre, recuentos de laboratorios de hematología, capacidad de bancos de sangre de cordón umbilical y penetración del reembolso. Estos conjuntos se someten a pruebas de presión mediante acumulaciones selectivas ascendentes de proveedores y verificaciones de precio de venta promedio × unidades para ajustar los totales. Los pronósticos emplean regresión multivariante que vincula los envíos de dispositivos con el crecimiento de cirugías electivas, el inicio de ensayos de células madre y los presupuestos de equipos de capital, produciendo una CAGR del 8,1% que nuestro panel de expertos consideró realista.

Validación de Datos y Ciclo de Actualización

Antes de la publicación, ejecutamos análisis de varianza, redirigimos anomalías para revisión senior y actualizamos la hoja de cálculo si surgen nuevas alertas regulatorias o avisos de retiro. Solo después de que estas verificaciones independientes se superan publicamos el conjunto de datos final, y Mordor lo actualiza cada doce meses mientras emite boletines provisionales para eventos materiales.

Por Qué la Línea de Base de Sistemas de Descongelación de Mordor Inspira Confianza Global

Las estimaciones publicadas a menudo divergen porque las empresas adoptan diferentes universos de muestra, categorías de dispositivos y conversiones de fin de año. Reconocemos estas realidades de antemano y mostramos cómo cada elección influye en el valor final en dólares.

Las brechas clave surgen cuando otros editores restringen el alcance a los calentadores manuales, omiten las unidades de RF dieléctrica emergentes, se basan únicamente en los informes de ingresos de los fabricantes o congelan los tipos de cambio al inicio de la encuesta. Mordor incluye el espectro completo de dispositivos, ajusta las fluctuaciones de las monedas locales y se beneficia de un ciclo de actualización anual.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 240,5 M (2025) | ||

| USD 221,9 M (2024) | Consultora Global A | Excluye RF dieléctrica y descongeladores de tejidos; utiliza solo ingresos de fabricantes |

| USD 111,98 M (2024) | Revista Especializada B | Se centra solo en productos sanguíneos y regiones de altos ingresos |

| USD 97,51 M (2024) | Portal de la Industria C | Cuenta dispositivos manuales y omite tipos de muestras avanzadas |

La comparación muestra que nuestra línea de base equilibrada se sitúa entre los recuentos más estrechos de un solo segmento y los totales más amplios pero con validación insuficiente, lo que ofrece a los tomadores de decisiones un punto medio transparente sobre el que pueden construir con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de sistemas de descongelación en 2031?

Se prevé que el mercado alcance USD 373,28 millones en 2031, lo que refleja una CAGR del 7,61% durante 2026-2031.

¿Qué tipo de dispositivo tiene actualmente la mayor participación?

Los calentadores manuales de placa lideran con el 61,60% de la participación del mercado de sistemas de descongelación en 2025.

¿Por qué los descongeladores dieléctricos de RF están atrayendo atención?

Ofrecen un calentamiento muy rápido y uniforme adecuado para la preservación de órganos, y están creciendo a una CAGR del 7,95%.

¿Qué región se está expandiendo más rápidamente?

Se proyecta que Asia Pacífico crezca a una CAGR del 10,68% gracias a la expansión de la biofabricación y los marcos regulatorios actualizados.

Última actualización de la página el: