Tamaño y Participación del Mercado de Dos Ruedas de Tailandia

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

| Tamaño del Mercado (2025) | 2.97 Mil millones de dólares |

| Tamaño del Mercado (2030) | 3.82 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.15% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dos Ruedas de Tailandia por Mordor Intelligence

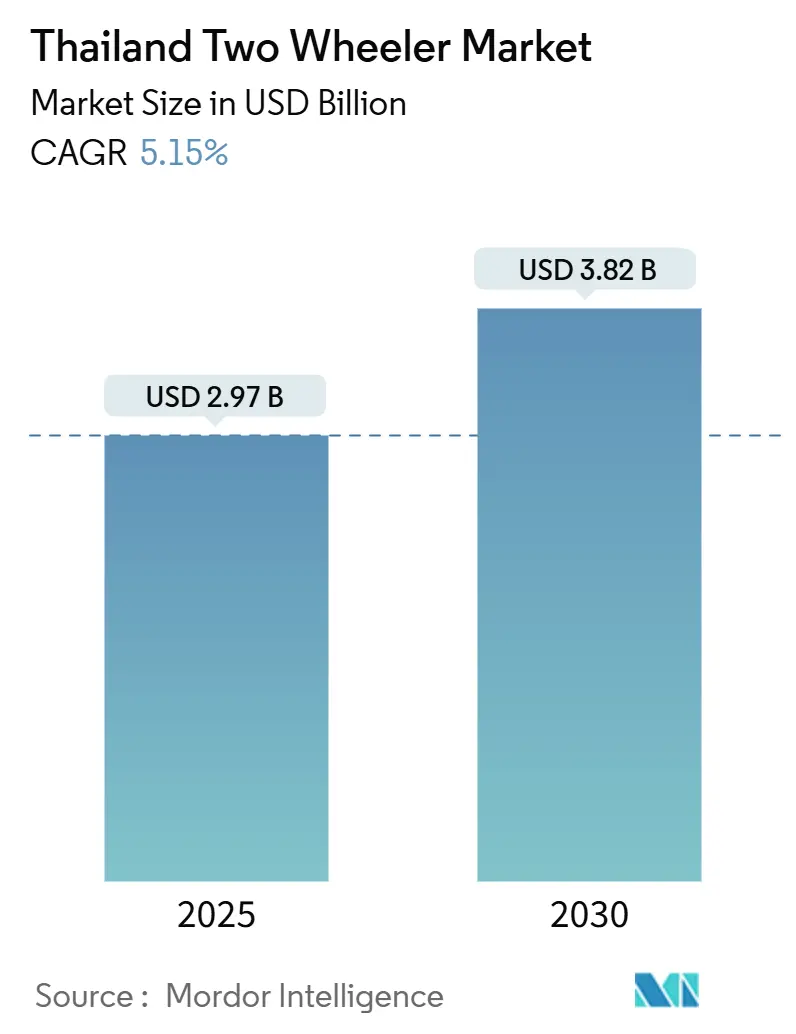

El tamaño del mercado de dos ruedas de Tailandia se sitúa en USD 2,97 mil millones en 2025 y se prevé que alcance los USD 3,82 mil millones en 2030, lo que se traduce en una CAGR del 5,15% durante el período. Tailandia está consolidando su posición como el principal centro de producción de motocicletas del Sudeste Asiático, impulsada por sólidos incentivos gubernamentales para la electrificación y una creciente demanda de soluciones de movilidad urbana adaptables. En respuesta, los fabricantes están ampliando su capacidad y producción, incluso cuando la demanda minorista interna se enfrenta a los desafíos derivados de las estrictas condiciones crediticias y el elevado endeudamiento de los hogares. Sin embargo, las inversiones estratégicas en el Corredor Económico del Este están reforzando la localización de componentes y las capacidades de exportación, ayudando a los productores a navegar por los altibajos de las ventas internas. El auge del comercio electrónico está redefiniendo las demandas de movilidad, impulsando un mayor apetito por los scooters para facilitar las entregas de última milla. Por otro lado, los subsidios gubernamentales están reduciendo la brecha de costos entre los modelos eléctricos y los de gasolina, sentando las bases para un impulso sostenido hacia la electrificación, a pesar de las variaciones de ventas a corto plazo. Sin embargo, el panorama no está exento de obstáculos: la disponibilidad de crédito representa una restricción significativa, lo que sitúa la innovación en financiamiento en el centro de atención como un elemento fundamental de las estrategias de crecimiento futuro, y orienta la evolución del mercado de dos ruedas de Tailandia.

Conclusiones Clave del Informe

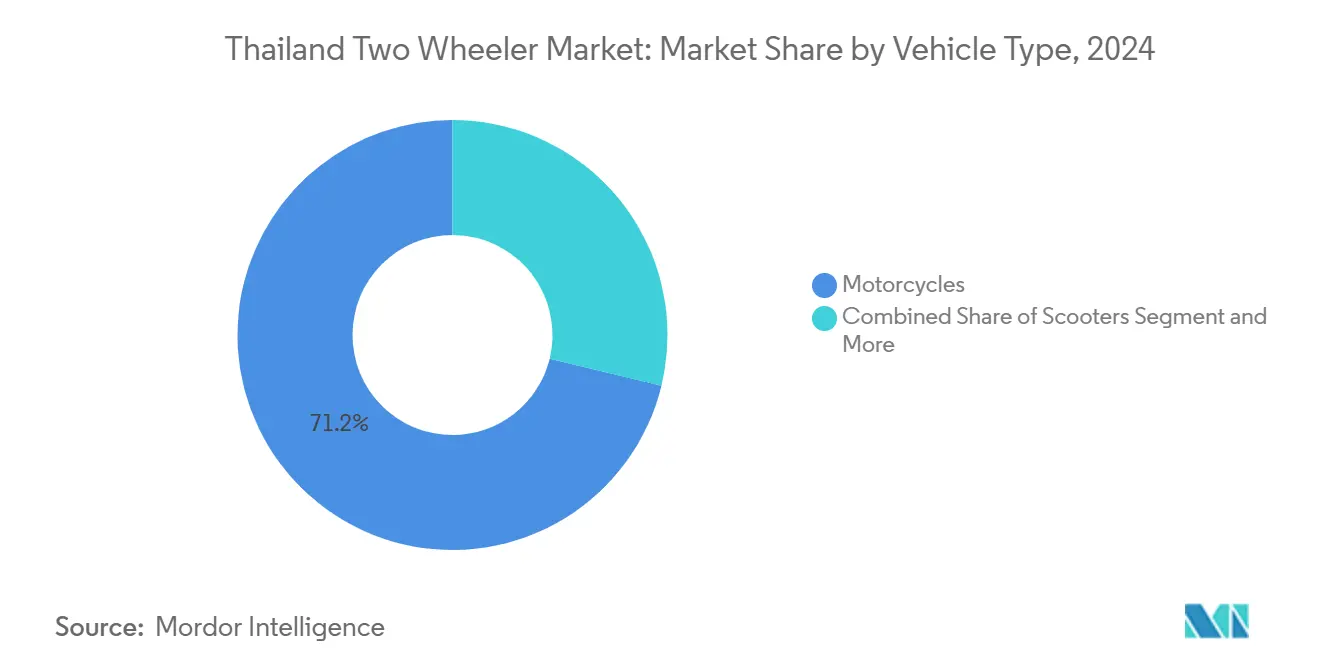

- Por tipo de vehículo, las motocicletas representaron el 71,28% de la participación del mercado de dos ruedas de Tailandia en 2024, mientras que los scooters, aunque con una CAGR menor del 7,52%, representaron el subsegmento de mayor avance hasta 2030.

- Por tipo de propulsión, los motores de combustión interna dominaron con el 89,71% de la participación del mercado de dos ruedas de Tailandia en 2024, mientras que los vehículos de dos ruedas eléctricos, con una CAGR del 12,62%, registraron la adopción más acelerada entre los tipos de propulsión hasta 2030.

- Por sistema de transmisión, las transmisiones por cadena lideraron con el 75,39% de la participación del mercado de dos ruedas de Tailandia en 2024; las transmisiones por correa, con una CAGR del 7,88%, registraron la expansión relativa más rápida hasta 2030.

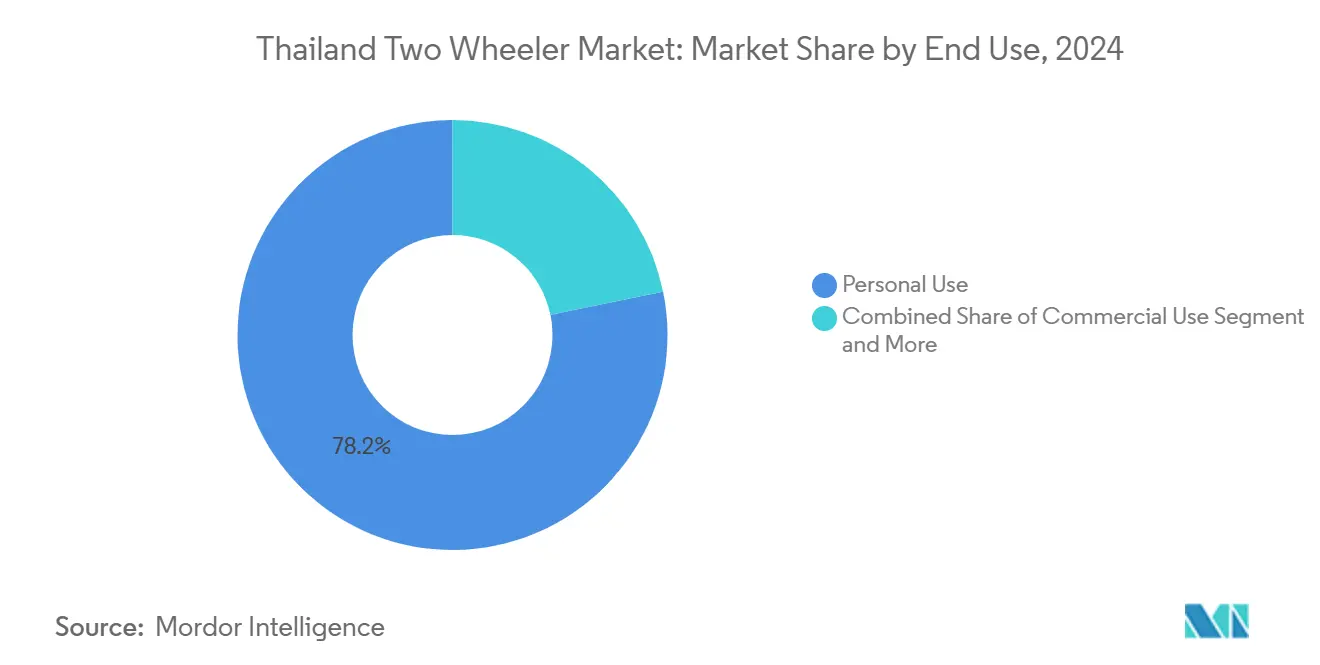

- Por uso final, la propiedad personal dominó, con el 78,23% de la participación del mercado de dos ruedas de Tailandia en 2024, mientras que las aplicaciones de entrega y flota, con una CAGR del 9,66%, mostraron la trayectoria de crecimiento más pronunciada hasta 2030.

- Por canal de ventas, los concesionarios fuera de línea captaron el 84,41% de la participación del mercado de dos ruedas de Tailandia en 2024, aunque las plataformas en línea, con una CAGR del 8,87%, lograron el mayor ritmo de crecimiento.

- Por región, Bangkok y Tailandia Central concentraron el 36,21% de la demanda en 2024, mientras que el Corredor Económico del Este, con un 7,65%, emergió como el mercado regional de mayor crecimiento.

Tendencias e Información del Mercado de Dos Ruedas de Tailandia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Motocicletas para Entrega de Última Milla | +1.2% | Bangkok y Tailandia Central, Corredor Económico del Este | Corto plazo (≤ 2 años) |

| Programa de Subsidios Gubernamentales para Vehículos Eléctricos | +0.8% | Nacional; primeras ganancias en Bangkok, Chonburi, Rayong | Mediano plazo (2-4 años) |

| Financiamiento Digital de Motocicletas a Través de Aplicaciones Móviles | +0.7% | Nacional, concentración urbana | Corto plazo (≤ 2 años) |

| Expansión de Redes de Intercambio de Baterías | +0.6% | Bangkok y Tailandia Central; principales provincias | Mediano plazo (2-4 años) |

| Recuperación del Turismo y Demanda de Alquiler | +0.5% | Provincias turísticas del sur y del norte | Corto plazo (≤ 2 años) |

| Arrendamiento por Suscripción para Millennials | +0.4% | Bangkok y Tailandia Central | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Motocicletas para Entrega de Última Milla

El auge del comercio electrónico en Tailandia está redefiniendo los patrones de uso de los vehículos de dos ruedas, a medida que las plataformas de entrega de alimentos y paquetería amplían sus requisitos de flota. Solo en Bangkok se registran decenas de miles de conductores que ahora acumulan un kilometraje diario superior al de los usuarios privados, lo que lleva a los trabajadores de la economía colaborativa a preferir scooters automáticos con espacio de carga integrado. Los agregadores basados en aplicaciones reducen continuamente los tiempos de entrega, creando un ciclo de utilización positivo que acelera los ciclos de reposición y mantiene en movimiento el mercado de dos ruedas de Tailandia. Las preocupaciones de seguridad relacionadas con la duración de los turnos y la presión del tiempo están llevando a los reguladores a revisar las disposiciones laborales, lo que señala eventuales costos de cumplimiento, pero también impulsa la demanda de variantes de entrega diseñadas específicamente para cumplir con estándares más estrictos. Los proveedores de componentes se benefician de la creciente demanda de suspensiones reforzadas, portaequipajes más grandes y módulos de telemática para monitorear el rendimiento de la flota.

Programa de Subsidios Gubernamentales para Vehículos Eléctricos que Reduce el Costo Inicial de los Vehículos Eléctricos de Dos Ruedas

El programa EV 3.5 reduce los precios de las motocicletas eléctricas hasta en THB 10.000 y recorta el impuesto especial del 8% al 2%, reduciendo la paridad con los modelos de gasolina y alentando a los primeros adoptantes. Las normas de contenido local que exigen dos unidades producidas en el país por cada motocicleta importada para 2027 atraerán a fabricantes de baterías y empresas de sistemas de transmisión a las zonas industriales tailandesas, consolidando aún más el empleo y la tecnología. La certificación a través del Instituto Automotriz de Tailandia garantiza umbrales de calidad, brindando a los consumidores mayor confianza en la durabilidad a largo plazo. Si bien los registros de vehículos eléctricos de dos ruedas disminuyeron en 2024, el horizonte de cuatro años de la política clarifica los planes de negocio de los fabricantes de equipos originales y la adaptación de las redes de concesionarios.

Surgimiento del Arrendamiento de Motocicletas por Suscripción para Millennials Urbanos

Las empresas emergentes están pilotando planes de suscripción mensual que incluyen seguro, mantenimiento e intercambio de baterías, atractivos para los conductores que valoran la flexibilidad sobre la propiedad. El enfoque se adapta a los scooters eléctricos cuyos valores residuales y garantías de batería siguen siendo inciertos. Los concesionarios también ven las suscripciones como una vía para aumentar el valor de vida del cliente: cada renovación reinicia el recorrido del cliente, convirtiendo las reparaciones y los repuestos en flujos de ingresos predecibles.

Recuperación del Turismo que Impulsa la Demanda de Alquiler de Motocicletas

Las llegadas internacionales han vuelto a niveles cercanos a los anteriores a la pandemia en las provincias insulares y de montaña, revitalizando las flotas de alquiler que prefieren scooters de 125-150 cc para viajes de ocio de corta distancia. Los picos estacionales impulsan a las empresas de alquiler a rotar el inventario con frecuencia, aumentando la demanda mayorista. Las autoridades provinciales exigen cada vez más el uso de casco y cobertura de responsabilidad civil, incentivando a los operadores de alquiler a modernizar sus flotas con modelos equipados con ABS y motores más limpios.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Endurecimiento de los Criterios de Aprobación de Crédito para Compras a Plazos | -1.8% | A nivel nacional, con mayor efecto en los distritos rurales | Corto plazo (≤ 2 años) |

| Escasez de Carga Rápida Fuera de los Núcleos Urbanos | -0.9% | Norte, Noreste y sur rural de Tailandia | Mediano plazo (2-4 años) |

| Brecha en el Suministro Interno de Celdas de Iones de Litio | -0.7% | Nacional, con mayor presión de costos en los ensambladores del Corredor Económico del Este | Mediano plazo (2-4 años) |

| Alta Tasa de Mortalidad por Accidentes de Motocicleta y Normas más Estrictas | -0.6% | Nacional; aplicación concentrada en Bangkok y otras grandes ciudades | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Infraestructura Pública de Carga Rápida Limitada Fuera de los Núcleos Urbanos

En Tailandia, el despliegue de infraestructura para vehículos eléctricos muestra un marcado desequilibrio geográfico. La mayoría de las unidades de carga se concentran en Bangkok y sus provincias vecinas, dejando vastas regiones del norte y noreste sin servicio adecuado. Las empresas de servicios públicos nacionales tienen planes ambiciosos para expandir significativamente esta red antes de que finalice la década, con el objetivo de introducir miles de cargadores para automóviles y estaciones de intercambio de baterías para motocicletas eléctricas. Sin embargo, a pesar de estos planes, las brechas de cobertura representan desafíos para la adopción generalizada de vehículos eléctricos. Varias barreras clave, incluidas las limitaciones de la red eléctrica, las complejidades en la adquisición de terrenos y los retornos de inversión inciertos, disuaden la participación del sector privado. Esto es especialmente cierto en áreas donde el uso podría permanecer bajo durante un período prolongado. Para contrarrestar estos obstáculos, las consultoras están impulsando incentivos fiscales específicos y modelos de financiamiento mixto para mitigar los riesgos y atraer capital. Sin embargo, el ritmo de despliegue de la infraestructura es inconsistente. Sin una planificación más inclusiva y soluciones de financiamiento innovadoras, la transición de Tailandia hacia la movilidad eléctrica podría no alcanzar la amplitud y profundidad deseadas.

Alta Tasa de Mortalidad por Accidentes de Motocicleta que Impulsa Regulaciones de Seguridad más Estrictas

La tasa de mortalidad vial de Tailandia se encuentra entre las más altas del mundo, con motocicletas involucradas en la mayoría de los incidentes. Los organismos de seguridad vial están intensificando los controles de cascos, aplicando mandatos de ABS para los nuevos modelos y considerando la implementación de licencias graduadas. Los costos de cumplimiento aumentan tanto para los fabricantes de equipos originales como para los importadores, reduciendo los márgenes de los vehículos de gama de entrada. Las campañas de concientización y las reformas de seguros mejorarán los resultados con el tiempo, pero podrían ralentizar temporalmente las ventas de bajo presupuesto.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Las Motocicletas Siguen Siendo el Núcleo mientras los Scooters Ganan Terreno

Las motocicletas anclaron el mercado de dos ruedas de Tailandia con una participación del 71,28% en 2024, respaldadas por una densa red de concesionarios y bajos costos operativos. Los modelos de clase commuter de 110-125 cc dominan la movilidad diaria dentro de este segmento, aunque las categorías de aventura y de más de 250 cc sostienen nichos de entusiastas y contratos de exportación. Los scooters están cerrando la brecha al abordar la congestión urbana y las rutas de entrega con arranques y paradas frecuentes. La CAGR más rápida del 7,52% está impulsada por las transmisiones automáticas que se adaptan a los conductores que se enfrentan a semáforos frecuentes y callejones estrechos. A medida que el trabajo por encargo basado en aplicaciones se multiplica, los gestores de flota especifican almacenamiento bajo el asiento y diseños de piso plano que agilizan el manejo de paquetes, impulsando aún más la demanda de scooters. En los puntos de alquiler como Phuket, los scooters dominan casi por completo entre los turistas, reforzando los ciclos de reposición cíclicos que sostienen el volumen.

Un subsegmento de ciclomotores persiste en los núcleos urbanos densos donde los beneficios regulatorios, como los umbrales de licencia reducidos y las primas de seguro, atraen a los clientes sensibles al precio. El cumplimiento de las emisiones se avecina, con estándares equivalentes a Euro 6 vigentes en 2025. Los fabricantes de equipos originales están incorporando gradualmente la inyección electrónica de combustible y las mejoras de postratamiento que aumentan el costo unitario pero reducen los intervalos de mantenimiento, una compensación atractiva para los usuarios de alto kilometraje.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Propulsión: Los Motores de Combustión Interna Siguen Dominando pero el Impulso Eléctrico Crece

Los motores de combustión interna controlaron el 89,71% de la participación del mercado de dos ruedas de Tailandia en 2024, gracias a la vasta infraestructura de abastecimiento de combustible y la familiaridad de los conductores. Los líderes del segmento dividen la demanda de motores de combustión interna en cuatro bandas de cilindrada: menos de 100 cc para el nivel de entrada, 101-125 cc para el segmento principal, 126-250 cc para el rendimiento y más de 250 cc para la exportación premium. Cada nivel ahora enfrenta trabajos de calibración Euro 6, lo que impulsa a los fabricantes de equipos originales hacia la inyección de combustible mejorada, catalizadores de tres vías y estrategias de combustión pobre. Aun así, el aumento de los precios del combustible y los controles de emisiones urbanas elevan gradualmente el costo total de propiedad, abriendo espacio para la penetración eléctrica.

Las motocicletas eléctricas registran una CAGR del 12,62% hasta 2030, impulsadas por los incentivos en efectivo del programa EV 3.5 y los proyectos piloto de flotas del sector público. La clasificación por potencia de salida —menos de 1 kW para commuter, 1-3 kW para el segmento principal, 3-7,5 kW para el segmento deportivo y más de 7,5 kW para el premium— permite a los fabricantes ajustar la elegibilidad para subsidios y los puntos de precio. Los programas de intercambio de baterías mitigan la ansiedad por la autonomía, y los modelos de arrendamiento desvinculan la propiedad de la batería del precio del chasis, reduciendo aún más los costos iniciales. Mientras tanto, los combustibles gaseosos alternativos (GNC/GLP) capturan nichos marginalmente pequeños, principalmente entre las flotas institucionales que buscan soluciones puente hacia la senda de cero emisiones netas del país.

Por Tipo de Transmisión: La Cadena Prevalece mientras la Tecnología de Correa Avanza

Los sistemas de cadena representaron el 75,39% de los envíos de 2024, apreciados por su durabilidad en el entorno húmedo, polvoriento y a veces propenso a inundaciones de Tailandia. El bajo costo de los repuestos y el conocimiento mecánico generalizado mantienen a las cadenas arraigadas, especialmente en los distritos rurales donde las reparaciones de autoservicio son comunes. Al mismo tiempo, las transmisiones por correa ganan terreno con una CAGR del 7,88% a medida que aumentan las ventas de scooters urbanos. Los conductores aprecian el funcionamiento más limpio y silencioso, mientras que los operadores de flota valoran los intervalos de mantenimiento extendidos que reducen el tiempo de inactividad. Los fabricantes de equipos originales de scooters eléctricos especifican habitualmente correas para alinearse con la imagen de marca de bajo ruido, reforzando el cambio.

Las transmisiones por eje siguen siendo el dominio de las motocicletas de turismo pesadas y de las motocicletas policiales. Aunque prácticamente libres de mantenimiento, los ejes conllevan mayores gastos iniciales y penalizaciones de peso, lo que limita su presencia a compradores de nicho. Las continuas inversiones en parques industriales en el Corredor Económico del Este podrían algún día localizar más capacidad de producción de correas, acortando las cadenas de suministro y reduciendo los diferenciales de costo unitario, pero las cadenas mantendrán el liderazgo en precio en el mediano plazo.

Por Uso Final: La Movilidad Personal Mantiene el Liderazgo mientras la Demanda Comercial se Acelera

Las necesidades de transporte de los hogares mantuvieron a los conductores personales en una participación del 78,23% en 2024. Las motocicletas cubren la última milla hacia empleos, clínicas y escuelas en localidades donde los autobuses circulan con poca frecuencia y la cobertura ferroviaria es escasa. Las promociones de financiamiento y las garantías de fábrica hacen que las unidades nuevas sean accesibles, aunque los vientos en contra del crédito ponen a prueba la adopción. En paralelo, los requisitos de entrega y flota crecen a una CAGR del 9,66% a medida que escalan los ecosistemas de comestibles en línea, paquetería y transporte por aplicación. Los operadores de flota negocian cada vez más contratos de compra al por mayor y acuerdos de mantenimiento preventivo, amplificando su poder de negociación frente a los fabricantes de equipos originales.

Los subsegmentos comerciales incluyen cooperativas de mototaxis, empresas de alquiler que atienden corredores turísticos y mensajeros corporativos. La alta utilización provoca una depreciación rápida; por ello, los operadores priorizan motores robustos, eficiencia de combustible y bajo tiempo de inactividad de los repuestos. Varios actores de flota están pilotando scooters de intercambio de baterías diseñados para más de 100 km de uso diario, lo que sugiere que el costo total de propiedad eléctrica podría superar al de la gasolina antes en las flotas que en los garajes privados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Ventas: El Omnicanal Difumina la Frontera entre lo Digital y lo Presencial

Los concesionarios físicos representaron el 84,41% del volumen de 2024, un testimonio de la preferencia de los compradores tailandeses por la inspección en persona, las pruebas de manejo y el procesamiento de crédito en el momento. Los salones multimarca y las ferias provinciales conectan a los clientes rurales con las empresas financieras, permitiendo la entrega el mismo día de unidades listas para circular. Sin embargo, las herramientas de investigación y reserva en línea están redefiniendo el camino hacia la compra. Con una CAGR del 8,87% hasta 2030, las tiendas virtuales ya no se limitan a la comparación de precios; ofrecen recorridos de modelos en 360 grados, envían cotizaciones de intercambio y se sincronizan con billeteras electrónicas para depósitos.

Las interfaces de programación de aplicaciones de financiamiento digital proporcionan a los consumidores el estado de aprobación en tiempo real, acortando el recorrido del comprador. Tras la compra, las aplicaciones programan citas de servicio y ofrecen ofertas de fidelización, funciones que mantienen a los concesionarios en el circuito mientras elevan la experiencia general. Los mercados independientes generan ingresos al agrupar seguros, accesorios y originación de préstamos, lo que sugiere que la competencia futura podría girar menos en torno al suministro de vehículos y más en torno a la retención de clientes basada en datos.

Análisis Geográfico

Bangkok y sus provincias satélite de Tailandia Central representan la mayor porción regional del mercado de dos ruedas de Tailandia con una participación del 36,21% en 2024. Se benefician de la densidad metropolitana, los ingresos disponibles y una red de transporte multimodal que aún deja brechas de corto alcance cubiertas por motocicletas. Las políticas metropolitanas han introducido sistemas de pago sin contacto y ampliado los carriles para bicicletas, aunque la saturación del transporte público durante las horas pico mantiene a los vehículos de dos ruedas motorizados en alta rotación[1]"Perspectivas de Movilidad Urbana sin Contacto,", Visa Tailandia, visa.co.th. La densidad de concesionarios garantiza un fácil acceso al servicio posventa, y la omnipresente logística del comercio electrónico sustenta la demanda de conductores de la economía colaborativa. La infraestructura de carga es la más avanzada aquí, con las empresas de servicios públicos estatales agrupando estaciones a lo largo de las vías arteriales, posicionando a Bangkok como el referente para la adopción eléctrica.

El Corredor Económico del Este registra el crecimiento más rápido hasta 2030 con una CAGR del 7,65%. Los parques industriales en Chonburi, Rayong y Chachoengsao acogen a fabricantes de automóviles que pivotan hacia la electrificación; la nueva planta de Triumph Motorcycles Ltd., el cambio de modelo de Harley-Davidson, Inc. y la fábrica de celdas de Sunwoda ejemplifican el ecosistema en movimiento[2]"Inauguración de la Planta 4 de Triumph Motorcycles Ltd.,", Amata Corporation, amata.com. Los puertos modernos y el ferrocarril de doble vía agilizan la logística, convirtiendo al Corredor Económico del Este en una plataforma de exportación. Las necesidades de desplazamiento de los trabajadores, las flotas de transporte de proveedores y las pistas de prueba alimentan la demanda de dos ruedas. Al mismo tiempo, las autoridades locales aceleran los permisos para estaciones de carga y de intercambio de vehículos eléctricos para mostrar sus credenciales de ciudad inteligente.

El norte de Tailandia aprovecha el turismo y el comercio transfronterizo con Laos y Myanmar. Las rutas escénicas atraen a clubes de turismo que prefieren motocicletas de aventura de mediana cilindrada, impulsando los talleres premium en Chiang Mai. Los ciclos agrícolas influyen en las compras personales, con cosechas abundantes que se traducen en pagos iniciales. Debido a la escasez de transporte público, las provincias del noreste (Isan) dependen de las motocicletas para el transporte cotidiano, pero el riesgo crediticio es mayor, por lo que las aprobaciones de préstamos están por debajo del promedio nacional. Los esquemas de banca comunitaria subsidiada compensan parcialmente las barreras, aunque los modelos de combustión interna siguen siendo dominantes hasta que las redes de carga se extiendan hacia el este.

Las economías turísticas del sur de Tailandia —Phuket, Krabi, Surat Thani— generan una brisk rotación de alquiler. Los concesionarios orientados al turismo compran stock de flota al por mayor antes de la temporada alta, impulsando picos localizados en la demanda mayorista. Los exportadores de caucho y aceite de palma proporcionan flujos de ingresos estables, lo que permite la propiedad privada, aunque las lluvias estacionales influyen en los patrones de conducción. La expansión de la infraestructura continúa alrededor de aeropuertos y puertos marítimos, prometiendo un impulso gradual a las perspectivas eléctricas a medida que los quioscos de intercambio se instalan en las gasolineras a lo largo de las carreteras costeras.

Panorama Competitivo

La industria de motocicletas de Tailandia cuenta con una estructura competitiva moderadamente concentrada. Esta concentración ofrece ventajas de escala, impulsa la eficiencia operativa y deja espacio para que los competidores y los actores de nicho reclamen su lugar. Con el objetivo de defender su liderazgo, Honda Motor Co., Ltd. está consolidando sus operaciones de ensamblaje en un único sitio de alta eficiencia. Sin embargo, mantiene activas las plantas de componentes para atender la demanda regional en toda la ASEAN. Yamaha Motor Co., Ltd. invierte decididamente en líneas de motores preparadas para la hibridación, subrayando su compromiso con la electrificación y la movilidad urbana. Kawasaki Motors, Ltd. se centra en segmentos deportivos de nicho, aprovechando la fortaleza de su marca y sus productos especializados para mantenerse relevante. Por otro lado, Suzuki Motor Corporation está pivotando. Si bien está retrocediendo en la producción de automóviles en Tailandia, está apostando fuerte por las motocicletas, canalizando recursos hacia modelos commuter asequibles que se alinean con los estándares regulatorios cambiantes. Estas maniobras destacan una tendencia más amplia de la industria, con los fabricantes pivotando hacia la eficiencia, la electrificación y la segmentación de mercado matizada en respuesta a la evolución de las preferencias de los consumidores y los cambios de política.

Los nuevos participantes están capitalizando la electrificación y los incentivos de las zonas comerciales. La operación de ensamblaje de vehículos completamente desmontados de Royal Enfield (Eicher Motors Ltd.) en Samut Prakan está reduciendo los aranceles y permitiendo la personalización de especificaciones adaptada a los conductores tailandeses[3]"Descripción General de la Fábrica de Vehículos Completamente Desmontados de Royal Enfield (Eicher Motors Ltd.),", KiWAV Motor, kiwav.com. Harley-Davidson, Inc. está reubicando estratégicamente tres modelos, mejorando la utilización en su planta de Rayong y apuntando a los corredores de libre comercio regionales. Los gigantes energéticos nacionales están causando revuelo en el sector de la movilidad: Arun Plus (PTT Group) está desplegando estaciones de intercambio On-Ion, y Bangchak está respaldando los scooters de suscripción de Winnonie. Este movimiento significa una incipiente integración vertical entre el comercio minorista de energía y los servicios de vehículos. Mientras tanto, los pesos pesados de los componentes como Thai Stanley y AAPICO están forjando alianzas con proveedores de paquetes de baterías y cargadores, destacando la convergencia de las cadenas de valor automotriz y electrónica.

Las guerras de precios se mantienen a raya gracias a una combinación de garantías diferenciadas, atractivos paquetes de financiamiento y el peso del patrimonio de marca. Sin embargo, el auge de los mercados en línea está nivelando el campo de juego, empujando a los fabricantes de equipos originales a adoptar precios transparentes y costos de servicio estandarizados. El ámbito de los accesorios —desde cascos hasta videocámaras inteligentes— ha emergido como un campo de batalla crucial para cultivar la lealtad de los conductores. De cara al futuro, las licitaciones de flotas corporativas para motocicletas de entrega podrían cambiar la dinámica del poder de negociación, especialmente en el segmento electrificado, donde el costo total de propiedad se está convirtiendo en el factor clave de toma de decisiones.

Líderes de la Industria de Dos Ruedas de Tailandia

Honda Motor Co., Ltd.

Yamaha Motor Co., Ltd.

GPX Thailand

Suzuki Motor Corporation

Kawasaki Motors, Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Mile Green, una empresa de vehículos eléctricos, anunció planes para desarrollar la infraestructura de vehículos eléctricos de Tailandia. La empresa, con sede en Hong Kong y Tailandia, tiene como objetivo expandir la red de carga de vehículos eléctricos del país.

- Diciembre de 2024: Royal Enfield (Eicher Motors Ltd.) ha inaugurado su primera instalación de ensamblaje de vehículos completamente desmontados fuera de India en Samut Prakan, Bangkok. La instalación, totalmente propiedad y operada por Royal Enfield (Eicher Motors Ltd.), demuestra el enfoque del fabricante de motocicletas en el mercado tailandés y la región más amplia de Asia-Pacífico.

Alcance del Informe del Mercado de Dos Ruedas de Tailandia

| Motocicletas |

| Scooters |

| Ciclomotores |

| Motor de Combustión Interna (MCI) | Menos de 100 cc |

| 101-125 cc | |

| 126-250 cc | |

| Más de 250 cc | |

| Vehículos Eléctricos de Dos Ruedas | Menos de 1 kW |

| 1 kW - 3 kW | |

| 3 kW - 7,5 kW | |

| Más de 7,5 kW | |

| Otros Combustibles Alternativos | GNC/GLP |

| Transmisión por Cadena |

| Transmisión por Correa |

| Transmisión por Eje |

| Uso Personal |

| Uso Comercial |

| Servicios de Entrega y Flota |

| En Línea |

| Fuera de Línea |

| Bangkok y Tailandia Central |

| Corredor Económico del Este |

| Norte de Tailandia |

| Noreste de Tailandia |

| Sur de Tailandia |

| Por Tipo de Vehículo | Motocicletas | |

| Scooters | ||

| Ciclomotores | ||

| Por Tipo de Propulsión | Motor de Combustión Interna (MCI) | Menos de 100 cc |

| 101-125 cc | ||

| 126-250 cc | ||

| Más de 250 cc | ||

| Vehículos Eléctricos de Dos Ruedas | Menos de 1 kW | |

| 1 kW - 3 kW | ||

| 3 kW - 7,5 kW | ||

| Más de 7,5 kW | ||

| Otros Combustibles Alternativos | GNC/GLP | |

| Por Tipo de Transmisión | Transmisión por Cadena | |

| Transmisión por Correa | ||

| Transmisión por Eje | ||

| Por Uso Final | Uso Personal | |

| Uso Comercial | ||

| Servicios de Entrega y Flota | ||

| Por Canal de Ventas | En Línea | |

| Fuera de Línea | ||

| Por Región | Bangkok y Tailandia Central | |

| Corredor Económico del Este | ||

| Norte de Tailandia | ||

| Noreste de Tailandia | ||

| Sur de Tailandia | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de dos ruedas de Tailandia?

Está valorado en USD 2,97 mil millones en 2025, con una proyección de aumento a USD 3,82 mil millones para 2030.

¿Qué segmento crece más rápido dentro de los dos ruedas tailandeses?

Los vehículos eléctricos de dos ruedas lideran el crecimiento con una CAGR proyectada del 12,62% para 2025-2030, impulsados por subsidios y el despliegue de estaciones de intercambio.

¿Qué tan grande es la demanda de scooters en comparación con las motocicletas?

Las motocicletas siguen dominando con una participación del 71,28% en 2024, pero los scooters registran el crecimiento de segmento más rápido con una CAGR del 7,52% hasta 2030.

¿Qué empresas invirtieron recientemente en la fabricación de dos ruedas en Tailandia?

Royal Enfield (Eicher Motors Ltd.) inauguró una instalación de ensamblaje de vehículos completamente desmontados de 30.000 unidades en 2025, mientras que Harley-Davidson, Inc. trasladará la producción de tres modelos a su planta de Rayong a partir de 2025.

Última actualización de la página el: