Taille et Part du Marché des Deux-Roues en Thaïlande

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

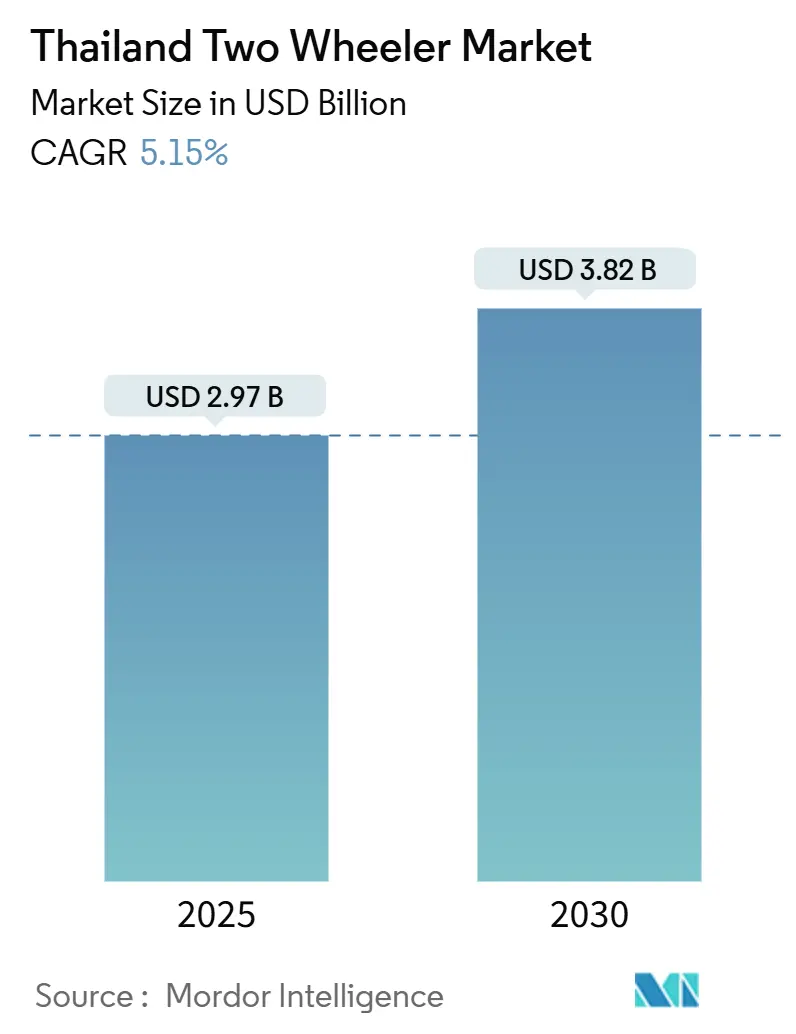

| Taille du Marché (2025) | 2.97 Milliards de dollars |

| Taille du Marché (2030) | 3.82 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.15% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Deux-Roues en Thaïlande par Mordor Intelligence

La taille du marché des deux-roues en Thaïlande s'établit à 2,97 milliards USD en 2025 et devrait atteindre 3,82 milliards USD d'ici 2030, ce qui correspond à un CAGR de 5,15 % sur la période. La Thaïlande renforce son statut de principal pôle de production de motos en Asie du Sud-Est, soutenue par des incitations gouvernementales constantes en faveur de l'électrification et une demande croissante de solutions de mobilité urbaine adaptables. En réponse, les fabricants augmentent leurs capacités et leur production, même si la demande intérieure au détail est confrontée aux défis posés par des conditions de crédit strictes et un endettement élevé des ménages. Pourtant, les investissements stratégiques dans le Corridor Économique de l'Est renforcent la localisation des composants et les capacités d'exportation, aidant les producteurs à naviguer dans les fluctuations des ventes intérieures. L'essor du commerce électronique redéfinit les besoins en mobilité, stimulant une demande accrue de scooters pour faciliter les livraisons du dernier kilomètre. Par ailleurs, les subventions gouvernementales comblent l'écart de coût entre les modèles électriques et à essence, ouvrant la voie à une poussée durable vers l'électrification, malgré des variations de ventes à court terme. Cependant, le paysage n'est pas sans obstacles : la disponibilité du crédit constitue une contrainte significative, plaçant l'innovation en matière de financement au cœur des stratégies de croissance futures et orientant l'évolution du marché des deux-roues en Thaïlande.

Points Clés du Rapport

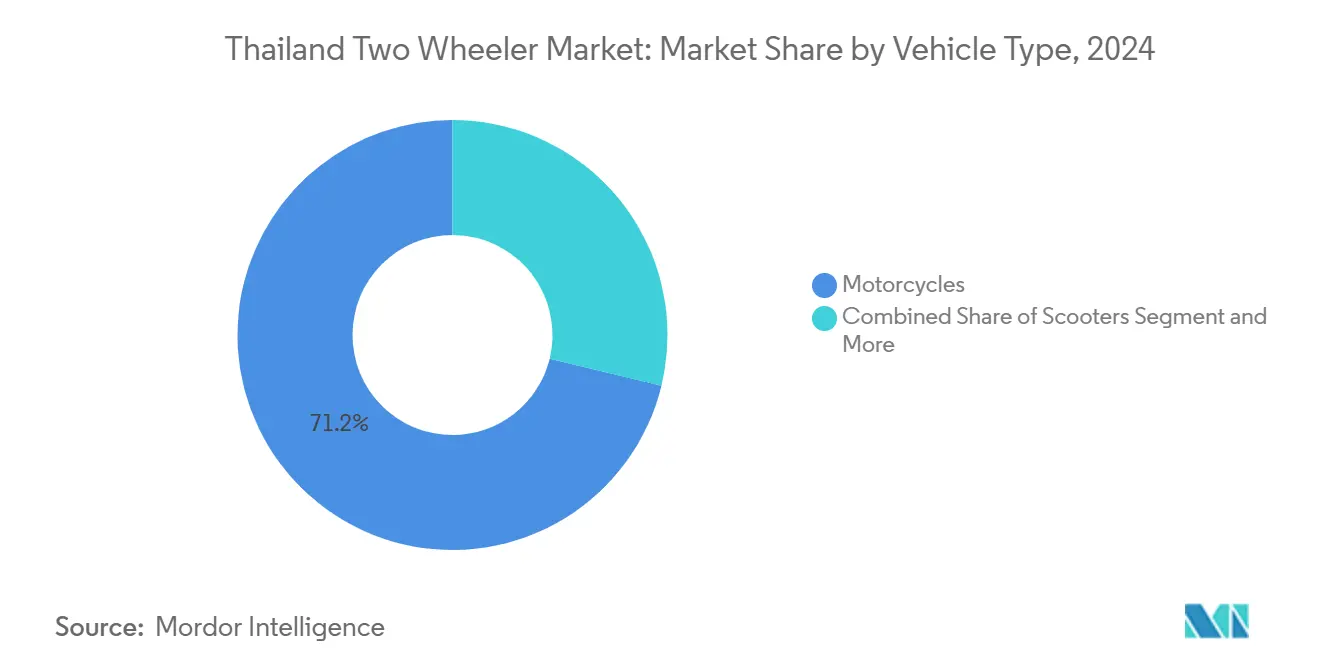

- Par type de véhicule, les motos représentaient 71,28 % de la part du marché des deux-roues en Thaïlande en 2024, tandis que les scooters, bien que plus modestes avec un CAGR de 7,52 %, constituaient le sous-segment à la croissance la plus rapide jusqu'en 2030.

- Par type de propulsion, les moteurs à combustion interne dominaient avec 89,71 % de la part du marché des deux-roues en Thaïlande en 2024, tandis que les deux-roues électriques, avec un CAGR de 12,62 %, enregistraient l'adoption la plus rapide parmi les groupes motopropulseurs jusqu'en 2030.

- Par système d'entraînement, les transmissions par chaîne dominaient avec 75,39 % de la part du marché des deux-roues en Thaïlande en 2024 ; les transmissions par courroie, avec un CAGR de 7,88 %, affichaient l'expansion relative la plus rapide jusqu'en 2030.

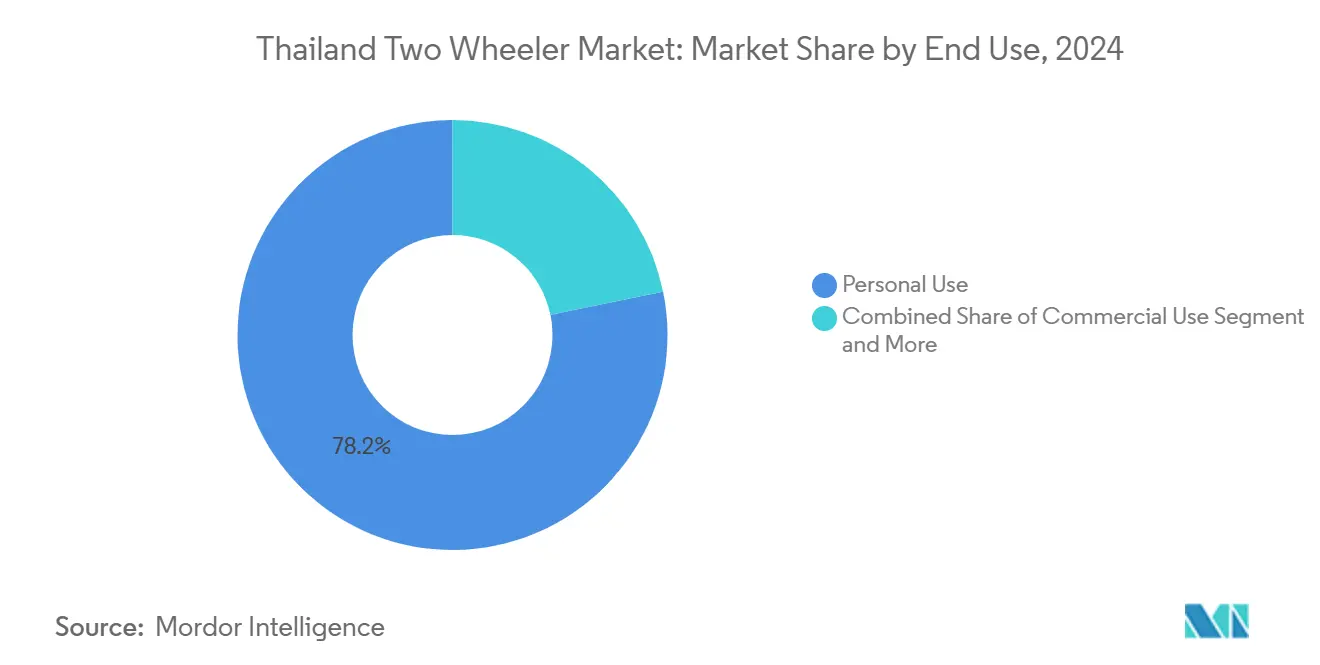

- Par utilisation finale, la possession personnelle dominait avec 78,23 % de la part du marché des deux-roues en Thaïlande en 2024, tandis que les applications de livraison et de flotte, avec un CAGR de 9,66 %, présentaient la trajectoire de croissance la plus marquée jusqu'en 2030.

- Par canal de vente, les concessionnaires hors ligne captaient 84,41 % de la part du marché des deux-roues en Thaïlande en 2024, tandis que les plateformes en ligne, avec un CAGR de 8,87 %, affichaient le rythme de croissance le plus élevé.

- Par région, Bangkok et la Thaïlande centrale représentaient 36,21 % de la demande en 2024, tandis que le Corridor Économique de l'Est, à 7,65 %, s'imposait comme le marché régional à la croissance la plus rapide.

Tendances et Perspectives du Marché des Deux-Roues en Thaïlande

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande Croissante de Motos pour la Livraison du Dernier Kilomètre | +1.2% | Bangkok et Thaïlande centrale, Corridor Économique de l'Est | Court terme (≤ 2 ans) |

| Programme de Subventions Gouvernementales pour les Véhicules Électriques | +0.8% | National ; gains précoces à Bangkok, Chonburi, Rayong | Moyen terme (2-4 ans) |

| Financement Numérique de Motos via Applications Mobiles | +0.7% | National, concentration urbaine | Court terme (≤ 2 ans) |

| Expansion des Réseaux d'Échange de Batteries | +0.6% | Bangkok et Thaïlande centrale ; principales provinces | Moyen terme (2-4 ans) |

| Reprise du Tourisme et Demande de Location | +0.5% | Provinces touristiques du Sud et du Nord | Court terme (≤ 2 ans) |

| Location par Abonnement pour les Millennials | +0.4% | Bangkok et Thaïlande centrale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante de Motos pour la Livraison du Dernier Kilomètre

L'essor du commerce électronique en Thaïlande redéfinit les modes d'utilisation des deux-roues, à mesure que les plateformes de livraison de repas et de colis élargissent leurs besoins en flotte. Bangkok à elle seule compte des dizaines de milliers de livreurs qui parcourent désormais un kilométrage quotidien plus élevé que les utilisateurs privés, incitant les travailleurs de l'économie à la demande à privilégier les scooters automatiques dotés d'un espace de chargement intégré. Les agrégateurs basés sur des applications réduisent continuellement les délais de livraison, créant une boucle d'utilisation positive qui accélère les cycles de remplacement et maintient le marché des deux-roues en Thaïlande en mouvement. Les préoccupations en matière de sécurité liées à la durée des quarts de travail et à la pression temporelle incitent les régulateurs à revoir les dispositions relatives au travail, signalant des coûts de conformité à terme, mais stimulant également la demande de variantes de livraison spécialement conçues répondant à des normes plus strictes. Les fournisseurs de composants bénéficient d'une demande croissante pour des suspensions renforcées, des porte-bagages plus grands et des modules de télématique permettant de surveiller les performances des flottes.

Programme de Subventions Gouvernementales pour les Véhicules Électriques Réduisant le Coût Initial des Deux-Roues Électriques

Le programme EV 3.5 réduit le prix des motos électriques jusqu'à 10 000 THB et abaisse la taxe d'accise de 8 % à 2 %, réduisant l'écart de parité avec les modèles à essence et encourageant les premiers adoptants. Les règles de contenu local exigeant deux unités produites localement pour chaque moto importée d'ici 2027 attireront des fabricants de batteries et des entreprises de groupes motopropulseurs dans les zones industrielles thaïlandaises, ancrant davantage les emplois et la technologie. La certification par l'Institut Automobile de Thaïlande garantit des seuils de qualité, offrant aux consommateurs une plus grande confiance dans la durabilité à long terme. Bien que les immatriculations de deux-roues électriques aient légèrement reculé en 2024, la durée de quatre ans de la politique clarifie les plans d'affaires des équipementiers et l'adaptation des réseaux de concessionnaires.

Émergence de la Location de Motos par Abonnement pour les Millennials Urbains

Des start-ups pilotent des formules d'abonnement mensuel regroupant assurance, entretien et échange de batteries, séduisant les conducteurs qui privilégient la flexibilité à la propriété. Cette approche convient aux scooters électriques dont les valeurs résiduelles et les garanties de batteries restent incertaines. Les concessionnaires voient également dans les abonnements un moyen d'augmenter la valeur vie client — chaque renouvellement réinitialise le parcours client, transformant les réparations et les pièces en flux de revenus prévisibles.

Reprise du Tourisme Stimulant la Demande de Location de Motos

Les arrivées internationales sont revenues à des niveaux proches d'avant la pandémie dans les provinces insulaires et montagneuses, revitalisant les flottes de location qui privilégient les scooters de 125-150 cc pour les trajets de loisirs à courte distance. Les pics saisonniers poussent les sociétés de location à renouveler fréquemment leurs stocks, stimulant la demande en gros. Les autorités provinciales exigent de plus en plus le port du casque et une couverture en responsabilité civile, incitant les opérateurs de location à moderniser leurs flottes avec des modèles équipés d'ABS et de moteurs plus propres.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Durcissement des Critères d'Approbation de Crédit à la Location-Vente | -1.8% | À l'échelle nationale, effet plus marqué dans les districts ruraux | Court terme (≤ 2 ans) |

| Rareté des Bornes de Recharge Rapide en Dehors des Centres Urbains | -0.9% | Nord, Nord-Est et Sud rural de la Thaïlande | Moyen terme (2-4 ans) |

| Déficit d'Approvisionnement National en Cellules Li-Ion | -0.7% | National, avec une pression sur les coûts la plus forte pour les assembleurs du Corridor Économique de l'Est | Moyen terme (2-4 ans) |

| Taux Élevé de Mortalité à Moto et Réglementation Plus Stricte | -0.6% | National ; application concentrée à Bangkok et dans les autres grandes villes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Infrastructure Publique de Recharge Rapide Limitée en Dehors des Centres Urbains

En Thaïlande, le déploiement de l'infrastructure pour les véhicules électriques présente un déséquilibre géographique prononcé. La plupart des bornes de recharge sont concentrées à Bangkok et dans ses provinces voisines, laissant de vastes régions du Nord et du Nord-Est sans service adéquat. Les services publics nationaux ont des plans ambitieux pour étendre considérablement ce réseau d'ici la fin de la décennie, visant à introduire des milliers de bornes de recharge pour voitures et des stations d'échange de batteries pour motos électriques. Pourtant, malgré ces plans, les lacunes de couverture posent des défis à l'adoption généralisée des véhicules électriques. Plusieurs obstacles majeurs, notamment les limitations du réseau électrique, les complexités d'acquisition foncière et les rendements sur investissement incertains, découragent la participation du secteur privé. C'est particulièrement vrai dans les zones où l'utilisation pourrait rester faible pendant une période prolongée. Pour contrer ces obstacles, des cabinets de conseil préconisent des incitations fiscales ciblées et des modèles de financement mixte pour atténuer les risques et attirer des capitaux. Pourtant, le rythme de déploiement des infrastructures est inégal. Sans une planification plus inclusive et des solutions de financement innovantes, la transition de la Thaïlande vers la mobilité électrique pourrait ne pas atteindre l'ampleur et la profondeur souhaitées.

Taux Élevé de Mortalité à Moto Entraînant un Renforcement de la Réglementation en Matière de Sécurité

Le taux de mortalité routière en Thaïlande figure parmi les plus élevés au monde, les motos étant impliquées dans la majorité des incidents. Les agences de sécurité routière renforcent les contrôles du port du casque, imposent l'obligation d'ABS pour les nouveaux modèles et envisagent l'instauration d'un permis progressif. Les coûts de conformité augmentent pour les équipementiers et les importateurs, comprimant les marges sur les véhicules d'entrée de gamme. Les campagnes de sensibilisation et les réformes de l'assurance amélioreront les résultats à terme, mais pourraient temporairement ralentir les ventes à bas prix.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Véhicule : Les Motos Restent Incontournables Tandis que les Scooters Gagnent du Terrain

Les motos ont ancré le marché des deux-roues en Thaïlande avec une part de 71,28 % en 2024, soutenues par une dense présence de concessionnaires et de faibles coûts d'exploitation. Les modèles de pendulaires de 110-125 cc dominent la mobilité quotidienne au sein de ce segment, tandis que les catégories aventure et 250 cc et plus entretiennent des niches pour les passionnés et des contrats d'exportation. Les scooters comblent l'écart en répondant aux problèmes de congestion urbaine et aux itinéraires de livraison avec arrêts fréquents. Le CAGR le plus rapide de 7,52 % est porté par les transmissions automatiques qui conviennent aux conducteurs confrontés à de fréquents feux de circulation et à des ruelles étroites. À mesure que le travail à la demande via des applications se multiplie, les gestionnaires de flotte spécifient des rangements sous la selle et des planchers plats qui rationalisent la manutention des colis, stimulant davantage la demande de scooters. Dans les points chauds de la location comme Phuket, les scooters revendiquent une domination quasi totale auprès des touristes, renforçant les cycles de renouvellement cycliques qui soutiennent les volumes.

Un sous-segment de cyclomoteurs persiste dans les centres-villes denses où les avantages réglementaires tels que des seuils de permis réduits et des primes d'assurance plus faibles séduisent les clients sensibles aux prix. La conformité aux émissions se profile, avec des normes équivalentes à l'Euro 6 en vigueur dès 2025. Les équipementiers introduisent progressivement l'injection électronique de carburant et des améliorations de post-traitement qui augmentent le coût unitaire mais réduisent les intervalles d'entretien — un compromis attrayant pour les utilisateurs à kilométrage élevé.

Par Type de Propulsion : Le Moteur à Combustion Interne Reste Dominant mais l'Élan Électrique se Renforce

Les moteurs à combustion interne contrôlaient 89,71 % de la part du marché des deux-roues en Thaïlande en 2024, grâce à une vaste infrastructure de ravitaillement et à la familiarité des conducteurs. Les leaders du segment décomposent la demande en moteurs à combustion interne en quatre plages de cylindrée : moins de 100 cc pour l'entrée de gamme, 101-125 cc grand public, 126-250 cc performance, et plus de 250 cc export premium. Chaque niveau est désormais confronté à des travaux de calibration Euro 6, poussant les équipementiers vers une injection de carburant améliorée, des catalyseurs trois voies et des stratégies de combustion pauvre. Malgré cela, la hausse des prix du carburant et les contrôles des émissions urbaines augmentent progressivement le coût total de possession, ouvrant la voie à la pénétration électrique.

Les vélos électriques affichent un CAGR de 12,62 % jusqu'en 2030, catalysé par les incitations financières EV 3.5 et les projets pilotes de flottes du secteur public. La classification par puissance — moins de 1 kW pour les pendulaires, 1-3 kW grand public, 3-7,5 kW sportif, et plus de 7,5 kW premium — permet aux fabricants d'affiner l'éligibilité aux subventions et les points de prix. Les programmes d'échange de batteries atténuent l'anxiété liée à l'autonomie, et les modèles de location dissocient la propriété de la batterie du prix du châssis, réduisant encore davantage les coûts initiaux. Pendant ce temps, les carburants gazeux alternatifs (GNC/GPL) captent des niches fractionnellement petites, principalement parmi les flottes institutionnelles cherchant des solutions de transition vers la trajectoire zéro émission nette du pays.

Par Type d'Entraînement : La Chaîne Prévaut Tandis que la Technologie par Courroie Progresse

Les systèmes à chaîne représentaient 75,39 % des livraisons de 2024, appréciés pour leur durabilité dans l'environnement humide, poussiéreux et parfois sujet aux inondations de la Thaïlande. Le faible coût des pièces et l'omniprésence des mécaniciens maintiennent les chaînes bien ancrées, notamment dans les districts ruraux où les réparations en autonomie sont courantes. Dans le même temps, les transmissions par courroie progressent à un CAGR de 7,88 % à mesure que les ventes de scooters urbains augmentent. Les conducteurs apprécient un fonctionnement plus propre et plus silencieux, tandis que les opérateurs de flotte valorisent les intervalles d'entretien prolongés qui réduisent les temps d'arrêt. Les équipementiers de scooters électriques spécifient systématiquement des courroies pour s'aligner sur une image de marque à faible bruit, renforçant cette transition.

Les transmissions par arbre restent le domaine des motos de tourisme lourdes et des motos de police. Bien que pratiquement sans entretien, les arbres entraînent des coûts initiaux plus élevés et des pénalités de poids, limitant leur présence à des acheteurs de niche. Les investissements continus dans les zones industrielles du Corridor Économique de l'Est pourraient un jour localiser davantage de capacité de production de courroies, raccourcissant les chaînes d'approvisionnement et réduisant les différentiels de coût unitaire, mais les chaînes conserveront leur leadership en termes de prix à moyen terme.

Par Utilisation Finale : La Mobilité Personnelle Maintient sa Prédominance Tandis que la Demande Commerciale s'Accélère

Les besoins de transport des ménages ont maintenu les conducteurs personnels à une part de 78,23 % en 2024. Les motos comblent le dernier kilomètre vers les emplois, les cliniques et les écoles dans les villes où les bus circulent peu fréquemment et la couverture ferroviaire est limitée. Les promotions de financement et les garanties d'usine rendent les nouvelles unités accessibles, bien que les vents contraires du crédit mettent à l'épreuve l'adoption. En parallèle, les besoins en livraison et en flotte progressent à un CAGR de 9,66 % à mesure que les écosystèmes d'épicerie en ligne, de colis et de covoiturage se développent. Les opérateurs de flotte négocient de plus en plus des contrats d'achat en gros et des accords de maintenance préventive, amplifiant leur pouvoir de négociation vis-à-vis des équipementiers.

Les sous-segments commerciaux comprennent les coopératives de moto-taxis, les sociétés de location desservant les corridors touristiques et les coursiers d'entreprise. Une utilisation élevée entraîne une dépréciation rapide ; ainsi, les opérateurs privilégient des moteurs robustes, une efficacité énergétique et de faibles temps d'arrêt pour les pièces. Plusieurs acteurs de flotte pilotent des scooters à échange de batteries conçus pour plus de 100 km de service quotidien, suggérant que le coût total de possession électrique pourrait surpasser l'essence plus tôt dans les flottes que dans les garages privés.

Par Canal de Vente : L'Omnicanal Estompe la Frontière entre En Ligne et Hors Ligne

Les concessionnaires physiques représentaient 84,41 % du volume de 2024, témoignant de la préférence des acheteurs thaïlandais pour l'inspection en personne, les essais routiers et le traitement du crédit sur place. Les showrooms multimarques et les foires provinciales connectent les clients ruraux aux sociétés de financement, permettant une livraison le jour même d'unités prêtes à rouler. Pourtant, les outils de recherche et de réservation en ligne redéfinissent le parcours d'achat. Avec un CAGR de 8,87 % jusqu'en 2030, les vitrines virtuelles ne se limitent plus à la comparaison de prix ; elles proposent des visites de modèles à 360 degrés, envoient des estimations de reprise et se synchronisent avec les portefeuilles électroniques pour les acomptes.

Les API de financement numérique fournissent aux consommateurs un statut d'approbation en temps réel, raccourcissant le parcours d'achat. Après l'achat, les applications planifient des rendez-vous de service et proposent des offres de fidélité — des fonctions qui maintiennent les concessionnaires dans la boucle tout en améliorant l'expérience globale. Les places de marché indépendantes génèrent des revenus en regroupant assurance, accessoires et origination de prêts, laissant entendre que la concurrence future pourrait moins porter sur l'offre de véhicules et davantage sur la fidélisation des clients basée sur les données.

Analyse Géographique

Bangkok et ses provinces satellites de Thaïlande centrale représentent la plus grande tranche régionale du marché des deux-roues en Thaïlande avec une part de 36,21 % en 2024. Elles bénéficient de la densité métropolitaine, des revenus disponibles et d'un tissu de transport multimodal qui laisse encore des lacunes à courte portée comblées par les motos. Les politiques métropolitaines ont introduit des systèmes de paiement sans contact et élargi les pistes cyclables, mais la surpopulation des transports en commun aux heures de pointe maintient les deux-roues motorisés en forte rotation[1]"Perspectives sur la Mobilité Urbaine Sans Contact,", Visa Thaïlande, visa.co.th. La densité des concessionnaires garantit un accès facile au service après-vente, et l'omniprésence des entrepôts de commerce électronique soutient la demande des livreurs de l'économie à la demande. L'infrastructure de recharge est la plus avancée ici, les services publics d'État regroupant des stations le long des routes artérielles, positionnant Bangkok comme le baromètre de l'adoption électrique.

Le Corridor Économique de l'Est affiche la croissance la plus rapide jusqu'en 2030 avec un CAGR de 7,65 %. Les zones industrielles de Chonburi, Rayong et Chachoengsao accueillent des constructeurs automobiles pivotant vers l'électrification ; la nouvelle usine de Triumph, le changement de modèle de Harley-Davidson et l'usine de cellules de Sunwoda illustrent l'écosystème en mouvement[2]"Pose de la Première Pierre de l'Usine 4 de Triumph,", Amata Corporation, amata.com. Des ports modernes et une voie ferrée à double voie rationalisent la logistique, faisant du Corridor Économique de l'Est un tremplin à l'exportation. Les besoins de déplacement des travailleurs, les flottes de navettes des fournisseurs et les pistes d'essai alimentent tous la demande de deux-roues. Dans le même temps, les autorités locales accélèrent les permis pour les bornes de recharge et les stations d'échange de véhicules électriques afin de mettre en valeur leurs atouts de ville intelligente.

La Thaïlande du Nord tire parti du tourisme et du commerce transfrontalier avec le Laos et le Myanmar. Les itinéraires pittoresques attirent des clubs de tourisme qui privilégient les motos d'aventure à capacité moyenne, stimulant les garages premium à Chiang Mai. Les cycles agricoles influencent les achats personnels, les bonnes récoltes se traduisant par des acomptes. En raison de la rareté des transports en commun, les provinces du Nord-Est (Isan) dépendent des motos pour les déplacements quotidiens, mais le risque de crédit est plus élevé, de sorte que les approbations de prêts sont inférieures à la moyenne nationale. Des programmes de banques communautaires subventionnées compensent partiellement les obstacles, mais les modèles à moteur à combustion interne restent dominants jusqu'à ce que les réseaux de recharge s'étendent vers l'est.

Les économies touristiques du Sud de la Thaïlande — Phuket, Krabi, Surat Thani — génèrent un fort renouvellement de la location. Les concessionnaires orientés vers les touristes achètent des stocks de flotte en gros avant la haute saison, provoquant des pics localisés dans la demande en gros. Les exportateurs de caoutchouc et d'huile de palme fournissent des flux de revenus stables, permettant la propriété privée, bien que les précipitations saisonnières influencent les habitudes de conduite. L'expansion des infrastructures se poursuit autour des aéroports et des ports maritimes, promettant une amélioration progressive des perspectives électriques à mesure que des kiosques d'échange s'adossent aux stations-service le long des autoroutes côtières.

Paysage Concurrentiel

L'industrie motocycliste thaïlandaise présente une structure concurrentielle modérément concentrée. Cette concentration offre des avantages d'échelle, renforce l'efficacité opérationnelle et laisse de la place aux challengers et aux acteurs de niche pour s'imposer. Visant à défendre son leadership, Honda consolide ses opérations d'assemblage sur un seul site à haute efficacité. Cependant, il maintient ses usines de composants actives pour répondre à la demande régionale à travers l'ASEAN. Yamaha investit résolument dans des lignes de moteurs hybrides, soulignant son engagement envers l'électrification et la mobilité urbaine. Kawasaki se concentre sur des segments sportifs de niche, tirant parti de la force de sa marque et de ses produits spécialisés pour rester pertinent. D'un autre côté, Suzuki pivote. Tout en se retirant de la production automobile en Thaïlande, il mise davantage sur les motos, canalisant ses ressources vers des modèles de pendulaires abordables conformes aux normes réglementaires en évolution. Ces manœuvres mettent en évidence une tendance industrielle plus large, avec des fabricants pivotant vers l'efficacité, l'électrification et une segmentation de marché nuancée en réponse à l'évolution des préférences des consommateurs et aux changements de politique.

Les nouveaux entrants capitalisent sur l'électrification et les incitations des zones de libre-échange. L'opération CKD de Royal Enfield à Samut Prakan réduit les droits de douane et permet une personnalisation des spécifications adaptée aux conducteurs thaïlandais[3]"Aperçu de l'Usine CKD de Royal Enfield,", KiWAV Motor, kiwav.com. Harley-Davidson déplace stratégiquement trois modèles, améliorant l'utilisation de son usine de Rayong et visant les corridors de libre-échange régionaux. Les géants nationaux de l'énergie font des vagues dans le secteur de la mobilité : Arun Plus de PTT déploie des stations d'échange On-Ion, et Bangchak soutient les scooters par abonnement de Winnonie. Cette démarche signifie une intégration verticale naissante entre la vente au détail d'énergie et les services de véhicules. Pendant ce temps, des poids lourds des composants comme Thai Stanley et AAPICO forgent des alliances avec des fournisseurs de batteries et de chargeurs, mettant en évidence la convergence des chaînes de valeur automobile et électronique.

Les guerres de prix sont maintenues à distance, grâce à un mélange de garanties différenciées, d'offres de financement attrayantes et du poids du patrimoine de marque. Cependant, l'essor des places de marché en ligne nivelle le terrain de jeu, poussant les équipementiers à adopter une tarification transparente et des coûts de service standardisés. Le domaine des accessoires — des casques aux tableaux de bord intelligents — est devenu un champ de bataille crucial pour cultiver la fidélité des conducteurs. En regardant vers l'avenir, les appels d'offres de flottes d'entreprise pour les vélos de livraison pourraient modifier la dynamique du pouvoir de négociation, notamment dans le segment électrifié, où le coût total de possession devient le facteur de décision clé.

Leaders de l'Industrie des Deux-Roues en Thaïlande

Honda Motor Co., Ltd.

Yamaha Motor Co., Ltd.

GPX Thailand

Suzuki Motor Corporation

Kawasaki Motors, Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans l'Industrie

- Avril 2025 : Mile Green, une entreprise de véhicules électriques, a annoncé des plans pour développer l'infrastructure des véhicules électriques en Thaïlande. L'entreprise, dont le siège social est à Hong Kong et en Thaïlande, vise à étendre le réseau de recharge pour véhicules électriques du pays.

- Décembre 2024 : Royal Enfield a inauguré sa première installation d'assemblage CKD (complètement démonté) en dehors de l'Inde à Samut Prakan, Bangkok. L'installation, entièrement détenue et exploitée par Royal Enfield, démontre l'attention du fabricant de motos portée au marché thaïlandais et à la région Asie-Pacifique au sens large.

Périmètre du Rapport sur le Marché des Deux-Roues en Thaïlande

| Motos |

| Scooters |

| Cyclomoteurs |

| Moteur à Combustion Interne (MCI) | Moins de 100 cc |

| 101-125 cc | |

| 126-250 cc | |

| Plus de 250 cc | |

| Deux-Roues Électriques | Moins de 1 kW |

| 1 kW - 3 kW | |

| 3 kW - 7,5 kW | |

| Plus de 7,5 kW | |

| Autres Carburants Alternatifs | GNC/GPL |

| Transmission par Chaîne |

| Transmission par Courroie |

| Transmission par Arbre |

| Usage Personnel |

| Usage Commercial |

| Services de Livraison et de Flotte |

| En Ligne |

| Hors Ligne |

| Bangkok et Thaïlande Centrale |

| Corridor Économique de l'Est |

| Thaïlande du Nord |

| Thaïlande du Nord-Est |

| Thaïlande du Sud |

| Par Type de Véhicule | Motos | |

| Scooters | ||

| Cyclomoteurs | ||

| Par Type de Propulsion | Moteur à Combustion Interne (MCI) | Moins de 100 cc |

| 101-125 cc | ||

| 126-250 cc | ||

| Plus de 250 cc | ||

| Deux-Roues Électriques | Moins de 1 kW | |

| 1 kW - 3 kW | ||

| 3 kW - 7,5 kW | ||

| Plus de 7,5 kW | ||

| Autres Carburants Alternatifs | GNC/GPL | |

| Par Type d'Entraînement | Transmission par Chaîne | |

| Transmission par Courroie | ||

| Transmission par Arbre | ||

| Par Utilisation Finale | Usage Personnel | |

| Usage Commercial | ||

| Services de Livraison et de Flotte | ||

| Par Canal de Vente | En Ligne | |

| Hors Ligne | ||

| Par Région | Bangkok et Thaïlande Centrale | |

| Corridor Économique de l'Est | ||

| Thaïlande du Nord | ||

| Thaïlande du Nord-Est | ||

| Thaïlande du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des deux-roues en Thaïlande ?

Il est évalué à 2,97 milliards USD en 2025, avec une hausse projetée à 3,82 milliards USD d'ici 2030.

Quel segment connaît la croissance la plus rapide dans les deux-roues thaïlandais ?

Les deux-roues électriques mènent la croissance avec un CAGR prévu de 12,62 % pour 2025-2030, propulsé par les subventions et le déploiement de stations d'échange.

Quelle est l'importance de la demande de scooters par rapport aux motos ?

Les motos dominent toujours avec une part de 71,28 % en 2024, mais les scooters affichent la croissance de segment la plus rapide à un CAGR de 7,52 % jusqu'en 2030.

Quelles entreprises ont récemment investi dans la fabrication de deux-roues en Thaïlande ?

Royal Enfield a ouvert une installation CKD de 30 000 unités en 2025, tandis que Harley-Davidson déplacera la production de trois modèles vers son usine de Rayong à partir de 2025.

Dernière mise à jour de la page le: