タイ二輪車市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

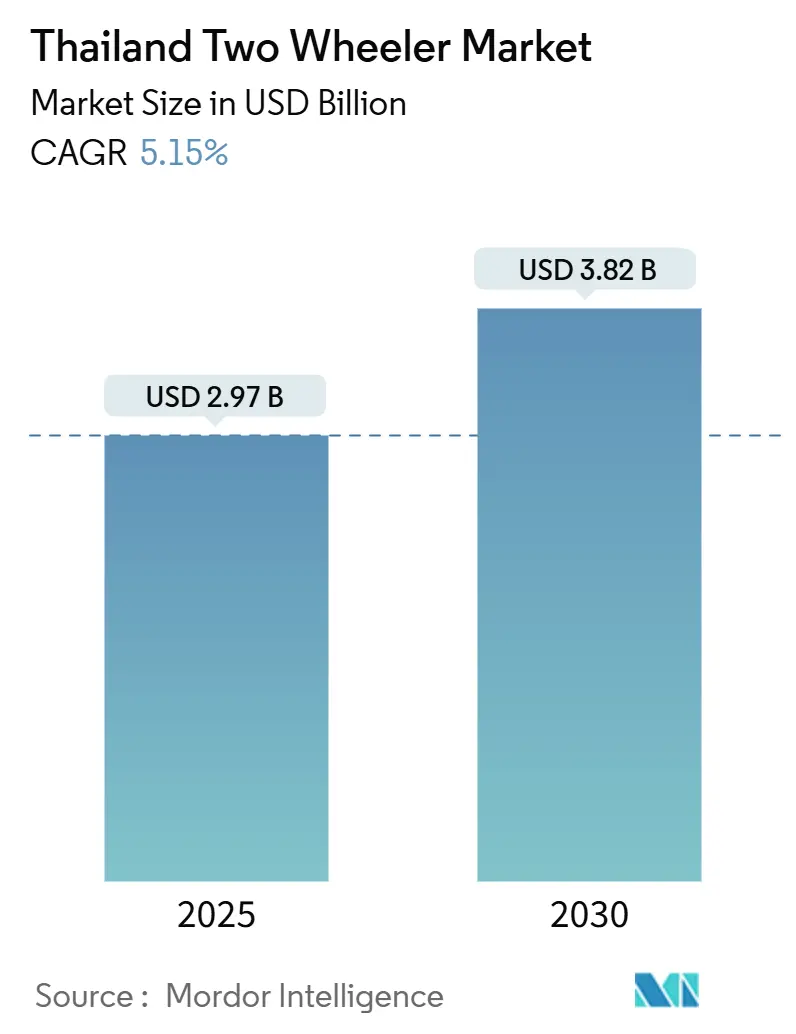

| 市場規模 (2025) | 2.97 十億米ドル |

| 市場規模 (2030) | 3.82 十億米ドル |

| 成長率 (2025 - 2030) | 5.15% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるタイ二輪車市場分析

タイ二輪車市場規模は2025年に27億米ドルに達し、2030年までに38億2,000万米ドルに達すると予測されており、同期間のCAGRは5.15%となります。タイは東南アジア屈指のモーターサイクル生産拠点としての地位を強化しており、電動化に向けた政府の継続的なインセンティブと、適応性の高い都市型モビリティソリューションへの需要拡大に支えられています。これを受けてメーカーは生産能力と生産量を拡大しており、一方で国内小売需要は厳格な融資条件と高い家計債務という課題に直面しています。しかし、東部経済回廊(EEC)への戦略的投資が部品の現地調達と輸出能力を強化し、国内販売の変動を乗り越える生産者を支援しています。電子商取引の急成長がモビリティ需要を再形成し、ラストマイル配送を担うスクーターへの需要が高まっています。また、政府補助金が電動モデルとガソリンモデルのコスト格差を縮小し、短期的な販売変動はあるものの、電動化への持続的な推進力を生み出しています。しかし、課題がないわけではありません。信用供与の利用可能性が大きな制約となっており、将来の成長戦略における重要な要素としてファイナンスの革新が注目を集め、タイ二輪車市場の発展を方向付けています。

主要レポートのポイント

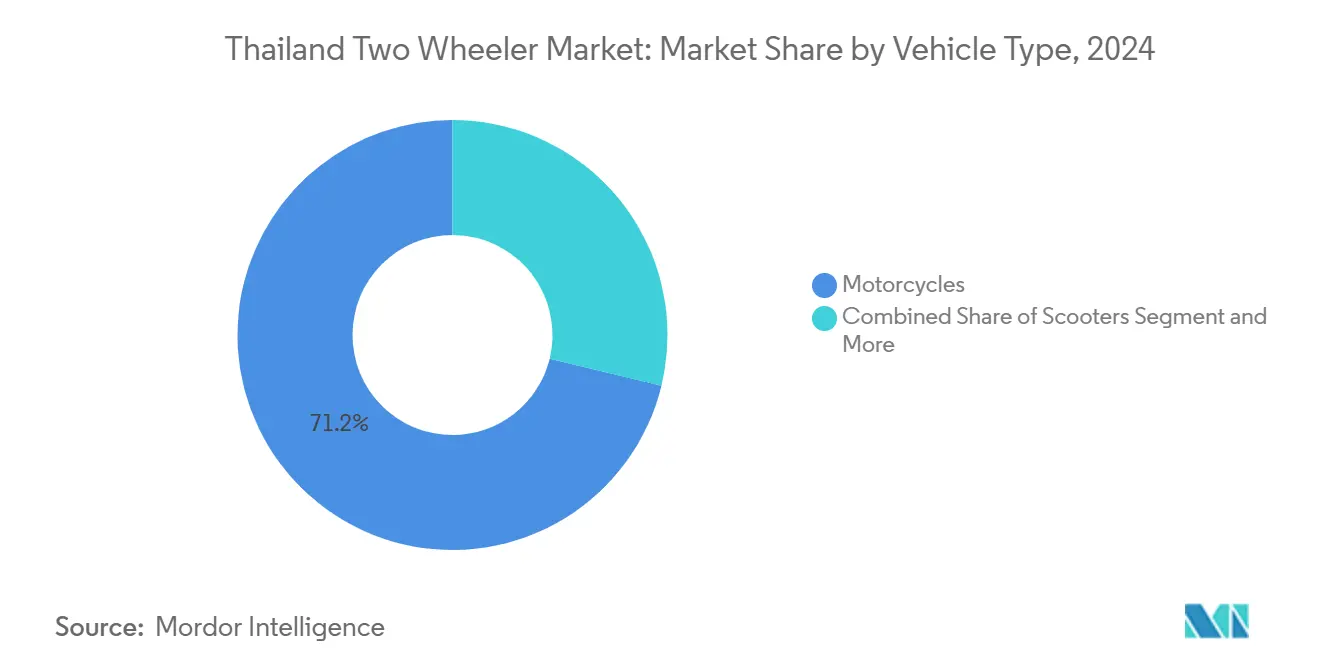

- 車両タイプ別では、モーターサイクルが2024年のタイ二輪車市場シェアの71.28%を占め、スクーターはCAGR7.52%と小規模ながら2030年に向けて最も急速に成長するサブセグメントとなっています。

- 推進タイプ別では、内燃機関が2024年のタイ二輪車市場シェアの89.71%を占めて支配的であり、電動二輪車はCAGR12.62%で2030年に向けてパワートレインの中で最も急速な普及を記録しています。

- 駆動システム別では、チェーン駆動が2024年のタイ二輪車市場シェアの75.39%をリードし、ベルト駆動はCAGR7.88%で2030年に向けて最も速い相対的拡大を示しています。

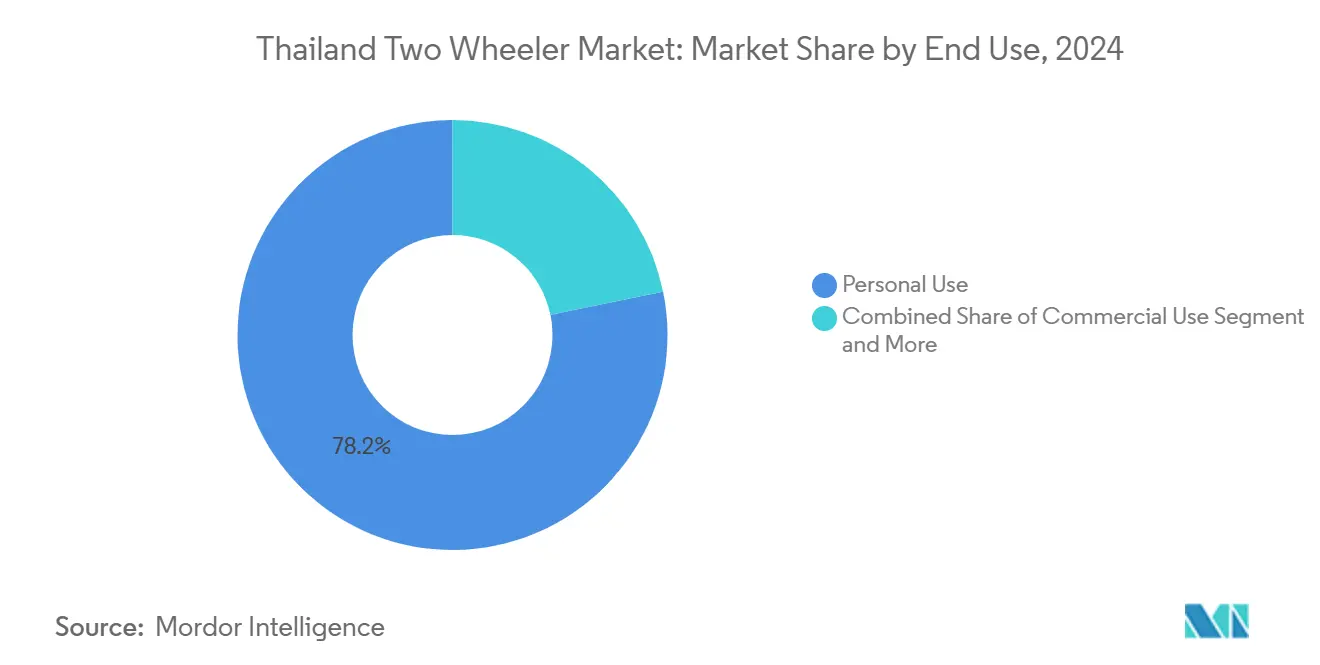

- 最終用途別では、個人所有が2024年のタイ二輪車市場シェアの78.23%を占めて支配的であり、配送・フリート用途はCAGR9.66%で最も急峻な成長軌道を示しています。

- 販売チャネル別では、オフラインの販売店が2024年のタイ二輪車市場シェアの84.41%を占めましたが、オンラインプラットフォームはCAGR8.87%で最高の成長ペースを達成しています。

- 地域別では、バンコクおよびタイ中部が2024年の需要の36.21%を占め、東部経済回廊は7.65%で最も急速に成長する地域市場として台頭しています。

タイ二輪車市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ラストマイル配送バイクへの需要増加 | +1.2% | バンコクおよびタイ中部、東部経済回廊 | 短期(2年以内) |

| 政府の電気自動車補助金制度 | +0.8% | 全国;バンコク、チョンブリー、ラヨーンでの早期効果 | 中期(2〜4年) |

| モバイルアプリによるデジタルモーターサイクルファイナンス | +0.7% | 全国、都市部集中 | 短期(2年以内) |

| バッテリー交換ネットワークの拡大 | +0.6% | バンコクおよびタイ中部;主要県 | 中期(2〜4年) |

| 観光回復とレンタル需要 | +0.5% | 南部および北部のリゾート県 | 短期(2年以内) |

| ミレニアル世代向けサブスクリプション型リース | +0.4% | バンコクおよびタイ中部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ラストマイル配送モーターサイクルへの需要増加

タイの電子商取引の急成長が二輪車の使用パターンを再形成しており、フードデリバリーおよび宅配便プラットフォームがフリート需要を拡大しています。バンコクだけでも数万人のライダーが個人ユーザーよりも高い日次走行距離を記録しており、ギグワーカーは荷物スペースを統合した自動スクーターを好む傾向にあります。アプリベースのアグリゲーターが配送リードタイムを継続的に短縮し、稼働率の好循環を生み出して交換サイクルを促進し、タイ二輪車市場を活性化させています。勤務時間の長さや時間的プレッシャーに関連する安全上の懸念から、規制当局は労働規定の見直しを進めており、最終的にはコンプライアンスコストが発生する一方で、より厳格な基準を満たす配送専用モデルへの需要も高まっています。部品サプライヤーは、強化されたサスペンション、大型荷物ラック、フリートパフォーマンスを監視するテレマティクスモジュールへの需要増加から恩恵を受けています。

電動二輪車の初期費用を削減する政府の電気自動車補助金制度

EV 3.5プログラムは電動モーターサイクルの価格を最大1万バーツ引き下げ、物品税を8%から2%に削減することで、ガソリンモデルとの価格差を縮小し、アーリーアダプターの参入を促しています。2027年までに輸入車1台につき国内生産車2台を要求する現地調達規則により、バッテリーメーカーやドライブトレイン企業がタイの工業団地に誘致され、雇用と技術がさらに定着することになります。タイ自動車産業研究所による認証が品質基準を確保し、消費者に長期的な耐久性への信頼を与えています。2024年に電動二輪車の登録台数が減少した一方で、この政策の4年間の実施期間がOEMの事業計画とディーラーネットワークの適応を明確にしています。

都市部ミレニアル世代向けサブスクリプション型モーターサイクルリースの台頭

スタートアップ企業が保険、メンテナンス、バッテリー交換をバンドルした月額サブスクリプションプランを試験的に導入しており、所有よりも柔軟性を重視するライダーに訴求しています。このアプローチは、残存価値とバッテリー保証が不確実な電動スクーターに適しています。ディーラーもサブスクリプションを顧客生涯価値を高める手段として捉えており、更新のたびに顧客との関係がリセットされ、修理や部品が予測可能な収益源となります。

観光回復によるレンタルモーターサイクル需要の増加

島嶼部や山岳地帯の県では国際旅客数がほぼコロナ禍前の水準に回復しており、短距離レジャートリップに125〜150ccスクーターを好むレンタルフリートが活性化しています。季節的な需要急増によりレンタル会社は在庫を頻繁に入れ替え、卸売需要を押し上げています。地方当局はヘルメット着用と賠償責任保険の加入をますます義務付けており、レンタル事業者がABS搭載モデルとクリーンエンジンでフリートを近代化するインセンティブとなっています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 割賦購入の信用承認基準の厳格化 | -1.8% | 全国、農村地区でより深刻な影響 | 短期(2年以内) |

| 都市部以外での急速充電インフラの不足 | -0.9% | 北部、北東部、農村部の南部タイ | 中期(2〜4年) |

| 国内リチウムイオンセルの供給不足 | -0.7% | 全国、東部経済回廊の組立業者でコスト圧力が最大 | 中期(2〜4年) |

| モーターサイクルの高い死亡事故率と規制強化 | -0.6% | 全国;バンコクおよびその他の大都市での集中的な取り締まり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

都市部以外での公共急速充電インフラの不足

タイでは、電気自動車インフラの整備に顕著な地理的不均衡が見られます。充電設備のほとんどはバンコクとその近隣県に集中しており、北部および北東部の広大な地域では十分なサービスが提供されていません。国家電力公社は、今後10年間でこのネットワークを大幅に拡大する野心的な計画を持ち、電動モーターサイクル向けの数千台の自動車用充電器とバッテリー交換ステーションの導入を目指しています。しかし、これらの計画にもかかわらず、カバレッジのギャップが電気自動車の広範な普及に課題をもたらしています。電力網の制限、土地取得の複雑さ、不確実な投資収益率など、いくつかの主要な障壁が民間セクターの参入を妨げています。これは特に、長期間にわたって利用率が低いままとなる可能性のある地域で顕著です。これらの障壁に対処するため、コンサルタント会社はリスクを軽減して資本を呼び込むための的を絞った税制優遇措置と混合ファイナンスモデルを推進しています。しかし、インフラ整備のペースは一貫していません。より包括的な計画と革新的なファイナンスソリューションがなければ、タイの電動モビリティへの移行は望ましい広さと深さを達成できない可能性があります。

モーターサイクルの高い死亡事故率による安全規制の強化

タイの交通事故死亡率は世界でも最高水準にあり、ほとんどの事故にモーターサイクルが関与しています。道路安全機関はヘルメット検査を強化し、新型モデルへのABS義務付けを施行し、段階的免許制度の導入を検討しています。コンプライアンスコストはOEMと輸入業者の双方にとって上昇し、エントリーレベルの車両マージンを圧迫しています。啓発キャンペーンと保険改革は長期的に成果を改善しますが、低価格帯の販売を一時的に鈍化させる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:モーターサイクルが中核を維持しながらスクーターが存在感を高める

モーターサイクルは2024年に71.28%のシェアでタイ二輪車市場を牽引しており、密度の高いディーラーネットワークと低い維持費に支えられています。このセグメントでは通勤クラスの110〜125ccモデルが日常的なモビリティを支配していますが、アドベンチャーおよび250cc超のカテゴリーはエンスージアストのニッチ市場と輸出契約を維持しています。スクーターは都市部の渋滞と頻繁な停車を伴う配送ルートに対応することでシェアを拡大しています。CAGR7.52%という最速の成長は、頻繁な信号と狭い路地に直面するライダーに適したオートマチックトランスミッションによって推進されています。アプリベースのギグワークが増加するにつれ、フリートマネージャーは荷物の取り扱いを効率化するシート下収納とフラットフロアデザインを指定し、スクーター需要をさらに押し上げています。プーケットなどのレンタル需要の高い地域では、スクーターが観光客の間でほぼ完全な支配を誇り、数量を支える周期的な補充サイクルを強化しています。

モペッドのサブセグメントは、免許取得要件の緩和や保険料の低さなどの規制上のメリットが価格に敏感な顧客に訴求する密集した都市部中心地で存続しています。2025年に施行されるユーロ6相当の排出ガス規制が迫っており、OEMは電子燃料噴射と後処理アップグレードを段階的に導入しており、ユニットコストは上昇しますがメンテナンス間隔が短縮されるため、高走行距離ユーザーにとって魅力的なトレードオフとなっています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

推進タイプ別:内燃機関が依然として支配的だが電動化の勢いが増す

内燃機関は2024年のタイ二輪車市場シェアの89.71%を支配しており、広大な給油インフラとライダーの親しみやすさに支えられています。セグメントリーダーはICE需要を4つの排気量帯に分類しています:エントリーレベル向けの100cc未満、主流の101〜125cc、パフォーマンス向けの126〜250cc、プレミアム輸出向けの250cc超です。各ティアは現在ユーロ6の調整作業に直面しており、OEMは強化された燃料噴射、三元触媒、リーンバーン戦略に取り組んでいます。それでも、燃料価格の上昇と都市部の排出ガス規制が総所有コストを徐々に引き上げ、電動化の浸透余地を生み出しています。

電動バイクはEV 3.5の現金インセンティブと公共部門のフリート試験に触媒されて、2030年に向けてCAGR12.62%を記録しています。出力別の分類(1kW未満の通勤用、1〜3kWの主流、3〜7.5kWのスポーティ、7.5kW超のプレミアム)により、メーカーは補助金の適格性と価格設定を細かく調整できます。バッテリー交換プログラムが航続距離への不安を軽減し、リースモデルがバッテリー所有権をシャーシ価格から切り離すことで初期費用をさらに削減しています。一方、代替ガス燃料(CNG/LPG)は主に国のネットゼロ経路への橋渡しソリューションを求める機関フリートの間でごくわずかなニッチを占めています。

駆動タイプ別:チェーンが優位を維持しながらベルト技術が進歩

チェーンシステムは2024年の出荷台数の75.39%を占め、タイの高湿度、埃っぽく、時に洪水が発生する環境下での耐久性が評価されています。低い部品コストと普及したメカニックの知識がチェーンを定着させており、特にセルフサービス修理が一般的な農村地区でその傾向が顕著です。同時に、都市部のスクーター販売が増加するにつれてベルト駆動がCAGR7.88%でペースを上げています。ライダーはクリーンな操作性と静粛性を評価し、フリートオペレーターはダウンタイムを削減する延長されたメンテナンス間隔を重視しています。電動スクーターのOEMは低騒音ブランディングに合わせてベルトを標準採用することが多く、この移行を強化しています。

シャフト駆動は大型ツーリングおよび警察用モーターサイクルの領域に留まっています。ほぼメンテナンスフリーですが、シャフトは初期費用と重量のペナルティが高く、ニッチな購買層に限定されています。東部経済回廊の工業団地への継続的な投資がいつかベルト生産能力をより現地化し、サプライチェーンを短縮してユニットコスト差を縮小する可能性がありますが、チェーンは中期的に価格リーダーシップを維持するでしょう。

最終用途別:個人モビリティがリードを維持しながら商業需要が加速

家庭の交通ニーズにより、個人ライダーは2024年に78.23%のシェアを維持しました。バイクはバスの運行が少なく鉄道カバレッジが薄い地方の町で、職場、診療所、学校へのラストマイルを担っています。ファイナンスプロモーションとメーカー保証が新車を手の届きやすいものにしていますが、信用の逆風が普及を試しています。並行して、オンライン食料品、宅配便、ライドヘイリングのエコシステムが拡大するにつれ、配送・フリート需要がCAGR9.66%で増加しています。フリートオペレーターはますます一括購入契約と予防保全契約を交渉し、OEMに対する交渉力を高めています。

商業サブセグメントには、モーターサイクルタクシー協同組合、観光回廊にサービスを提供するレンタル業者、企業の宅配便が含まれます。高い稼働率が急速な減価償却を促すため、オペレーターは堅牢なエンジン、燃費効率、低い部品ダウンタイムを優先します。複数のフリートプレーヤーが1日100km超の運用に設計されたバッテリー交換スクーターを試験的に導入しており、電動の総所有コストが個人ガレージよりもフリートにおいてガソリンを早期に上回る可能性を示唆しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

販売チャネル別:オムニチャネルがオンラインとオフラインの境界を曖昧にする

実店舗の販売店が2024年の販売量の84.41%を占め、タイの購買者が対面での検査、試乗、即時信用処理を好む傾向を示しています。マルチブランドショールームと地方フェアが農村の顧客をファイナンス会社と結びつけ、走行可能な状態の車両を当日配達することを可能にしています。しかし、オンラインリサーチと予約ツールが購買経路を再形成しています。2030年に向けてCAGR8.87%を記録するバーチャルストアフロントは、もはや価格比較にとどまらず、360度モデルツアーを提供し、下取り見積もりを提示し、電子ウォレットと連携して頭金を受け付けています。

デジタルファイナンスAPIが消費者にリアルタイムの承認状況を提供し、購買プロセスを短縮しています。購入後はアプリがサービス予約をスケジュールし、ロイヤルティオファーを提供することで、ディーラーとの関係を維持しながら全体的な体験を向上させています。独立系マーケットプレイスは保険、アクセサリー、ローン組成をバンドルすることで収益を確保しており、将来の競争が車両供給よりもデータ駆動型の顧客維持を中心に展開される可能性を示唆しています。

地域分析

バンコクとタイ中部の衛星県は、2024年に36.21%のシェアでタイ二輪車市場の最大の地域セグメントを占めています。都市部の密度、可処分所得、そしてモーターサイクルが短距離のギャップを埋めるマルチモーダル交通網の恩恵を受けています。都市政策はタッチレス運賃システムを導入し自転車レーンを拡大しましたが、ピーク時の公共交通機関の混雑により動力付き二輪車の需要は依然として高い水準にあります[1]「タッチレス都市モビリティインサイト」、Visa Thailand、visa.co.th。ディーラーの密度がアフターサービスへのアクセスを確保し、普及した電子商取引の倉庫がギグエコノミーのライダー需要を支えています。充電インフラはここが最も整備されており、国家電力公社が幹線道路沿いにステーションを集中させ、バンコクを電動化普及の先駆けとして位置付けています。

東部経済回廊は2030年に向けてCAGR7.65%で最も急速な成長を示しています。チョンブリー、ラヨーン、チャチューンサオの工業団地が電動化に転換する自動車メーカーを歓迎しており、Triumph Motorcycles Ltd.の新工場、Harley-Davidson, Inc.のモデル転換、Sunwodaのセル工場がエコシステムの動きを体現しています[2]「Triumph Plant 4 起工式」、Amata Corporation、amata.com。近代的な港湾と複線鉄道が物流を効率化し、東部経済回廊を輸出の拠点としています。労働者の通勤ニーズ、サプライヤーのシャトルフリート、テストトラックがすべて二輪車需要を生み出しています。同時に、地方当局はスマートシティとしての実績を示すため、電気自動車充電・交換ステーションの許可を迅速に処理しています。

北部タイはラオスおよびミャンマーとの観光と国境貿易を活用しています。景観豊かなルートがツーリングクラブを引き付け、中排気量のアドベンチャーバイクを好む傾向があり、チェンマイのプレミアムガレージを活性化しています。農業サイクルが個人購入を左右し、豊作が頭金に転換されます。公共交通機関が少ない北東部(イサーン)の県は日常の移動にモーターサイクルを頼っていますが、信用リスクが高いためローン承認が全国平均を下回っています。補助金付きのコミュニティバンク制度が障壁を部分的に相殺していますが、充電グリッドが東方に延伸されるまでICEモデルが支配的であり続けます。

南部タイのリゾート経済(プーケット、クラビー、スラートターニー)は活発なレンタル回転率を生み出しています。観光客向けのディーラーはハイシーズン前にフリートストックを一括購入し、卸売需要の局所的な急増を引き起こしています。ゴムとパームオイルの輸出業者が安定した収入をもたらし個人所有を可能にしていますが、季節的な降雨が走行パターンに影響します。空港と港湾周辺のインフラ拡張が続いており、沿岸高速道路沿いの燃料スタンドにスワップキオスクが設置されるにつれて、電動化の見通しが徐々に向上しています。

競争環境

タイのモーターサイクル産業は適度に集中した競争構造を誇っています。この集中度はスケールメリットをもたらし、運営効率を高め、挑戦者やニッチプレーヤーが参入する余地を残しています。リーダーシップを守るため、Honda Motor Co., Ltd.は組立事業を単一の高効率拠点に集約しています。しかし、ASEAN全域の地域需要に対応するため部品工場は稼働を続けています。Yamaha Motor Co., Ltd.はハイブリッド対応エンジンラインに大胆な投資を行い、電動化と都市型モビリティへのコミットメントを示しています。Kawasaki Motors, Ltd.はニッチなスポーツセグメントに注力し、ブランド力と専門製品を活用して存在感を維持しています。一方、Suzuki Motor Corporationは方向転換しています。タイでの自動車生産から撤退する一方で、モーターサイクルに経営資源を集中させ、変化する規制基準に合致した手頃な通勤モデルに投資しています。これらの動きは、進化する消費者の嗜好と政策変化に対応して、メーカーが効率化、電動化、細分化された市場セグメンテーションへと転換するという業界全体のトレンドを浮き彫りにしています。

新規参入者は電動化と貿易ゾーンのインセンティブを活用しています。Royal Enfield (Eicher Motors Ltd.)のサムットプラーカーンにおけるCKD(完全ノックダウン)事業は関税を削減し、タイのライダーに合わせた仕様カスタマイズを可能にしています[3]「Royal Enfield CKD工場概要」、KiWAV Motor、kiwav.com。Harley-Davidson, Inc.は3モデルを戦略的に移管し、ラヨーン工場の稼働率を高め、地域の自由貿易回廊を視野に入れています。国内エネルギー大手がモビリティセクターで存在感を示しており、PTTグループのArun PlusがOn-Ion交換ステーションを展開し、BangchakがWinnonieのサブスクリプションスクーターを支援しています。この動きはエネルギー小売と車両サービスの垂直統合の萌芽を示しています。一方、Thai StanleyやAAPICOなどの部品大手がバッテリーパックおよび充電器サプライヤーとの提携を構築しており、自動車と電子機器のバリューチェーンの融合を示しています。

差別化された保証、魅力的なファイナンスバンドル、ブランドの歴史の重みにより、価格競争は抑制されています。しかし、オンラインマーケットプレイスの台頭が競争環境を平準化し、OEMに透明な価格設定と標準化されたサービスコストの採用を迫っています。ヘルメットからスマートドライブレコーダーまでのアクセサリー分野が、ライダーロイヤルティを育成するための重要な競争の場として台頭しています。将来を見据えると、配送バイクの企業フリート入札が交渉力のダイナミクスを変える可能性があり、特に総所有コストが主要な意思決定要因となっている電動化セグメントでその傾向が顕著です。

タイ二輪車産業のリーダー企業

Honda Motor Co., Ltd.

Yamaha Motor Co., Ltd.

GPX Thailand

Suzuki Motor Corporation

Kawasaki Motors, Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:電気自動車(EV)企業のMile Greenがタイの電気自動車インフラ開発計画を発表しました。香港とタイに本社を置く同社は、タイ国内のEV充電ネットワークの拡大を目指しています。

- 2024年12月:Royal Enfield (Eicher Motors Ltd.)がバンコクのサムットプラーカーンにインド国外初のCKD(完全ノックダウン)組立施設を開設しました。Royal Enfield (Eicher Motors Ltd.)が完全所有・運営するこの施設は、同モーターサイクルメーカーのタイ市場およびアジア太平洋(APAC)地域全体への注力を示しています。

タイ二輪車市場レポートの範囲

| モーターサイクル |

| スクーター |

| モペッド |

| 内燃機関(ICE) | 100cc未満 |

| 101〜125cc | |

| 126〜250cc | |

| 250cc超 | |

| 電動二輪車(E2W) | 1kW未満 |

| 1kW〜3kW | |

| 3kW〜7.5kW | |

| 7.5kW超 | |

| その他の代替燃料 | CNG/LPG |

| チェーン駆動 |

| ベルト駆動 |

| シャフト駆動 |

| 個人使用 |

| 商業使用 |

| 配送・フリートサービス |

| オンライン |

| オフライン |

| バンコクおよびタイ中部 |

| 東部経済回廊 |

| 北部タイ |

| 北東部タイ |

| 南部タイ |

| 車両タイプ別 | モーターサイクル | |

| スクーター | ||

| モペッド | ||

| 推進タイプ別 | 内燃機関(ICE) | 100cc未満 |

| 101〜125cc | ||

| 126〜250cc | ||

| 250cc超 | ||

| 電動二輪車(E2W) | 1kW未満 | |

| 1kW〜3kW | ||

| 3kW〜7.5kW | ||

| 7.5kW超 | ||

| その他の代替燃料 | CNG/LPG | |

| 駆動タイプ別 | チェーン駆動 | |

| ベルト駆動 | ||

| シャフト駆動 | ||

| 最終用途別 | 個人使用 | |

| 商業使用 | ||

| 配送・フリートサービス | ||

| 販売チャネル別 | オンライン | |

| オフライン | ||

| 地域別 | バンコクおよびタイ中部 | |

| 東部経済回廊 | ||

| 北部タイ | ||

| 北東部タイ | ||

| 南部タイ | ||

レポートで回答される主要な質問

タイ二輪車市場の現在の規模はどのくらいですか?

2025年に27億米ドルと評価されており、2030年までに38億2,000万米ドルへの上昇が見込まれています。

タイの二輪車市場で最も急速に成長しているセグメントはどれですか?

電動二輪車が2025年〜2030年のCAGR12.62%という予測でリードしており、補助金とバッテリー交換ステーションの展開によって推進されています。

スクーター需要はモーターサイクルと比較してどの程度ですか?

モーターサイクルは2024年に71.28%のシェアで依然として優位ですが、スクーターは2030年に向けてCAGR7.52%で最も急速なセグメント成長を示しています。

タイの二輪車製造に最近投資した企業はどこですか?

Royal Enfield (Eicher Motors Ltd.)が2025年に年産3万台のCKD施設を開設し、Harley-Davidson, Inc.は2025年以降に3モデルの生産をラヨーン工場に移管する予定です。

最終更新日: