Tamaño y Participación del Mercado de Vehículos de Dos Ruedas en África

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

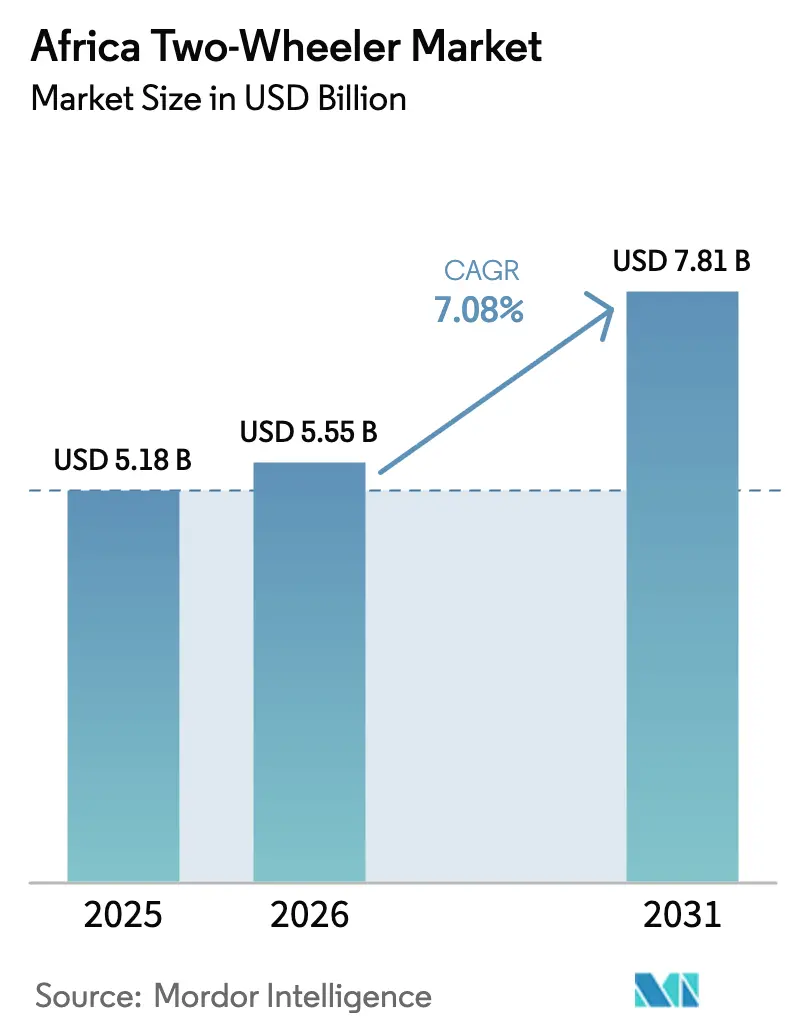

| Tamaño del mercado en el año base (2025) | 5.18 Mil millones de dólares |

| Tamaño del Mercado (2026) | 5.55 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.81 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.08% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vehículos de Dos Ruedas en África por Mordor Intelligence

Se espera que el tamaño del mercado africano de vehículos de dos ruedas crezca de USD 5.180 millones en 2025 a USD 5.550 millones en 2026, y se prevé que alcance USD 7.810 millones en 2031 a una CAGR del 7,08% durante el período 2026–2031. La aceleración de la urbanización, un perfil demográfico joven y las continuas rebajas arancelarias gubernamentales para el ensamblaje completamente desmontado y semidesmontado (CKD/SKD) sustentan esta expansión. Los fabricantes chinos están reduciendo los costos de los kits CKD y, con el apoyo de las innovaciones en financiamiento de los fabricantes de equipos originales (OEM) indios, los precios de entrada siguen siendo asequibles, ampliando el acceso de los consumidores. Si bien las fluctuaciones de las monedas locales incrementan los costos de importación, los OEM responden mejorando el abastecimiento local y empleando contratos de cobertura. Además, el mercado africano de vehículos de dos ruedas se está beneficiando de la logística impulsada por el comercio electrónico, logrando tiempos de entrega significativamente más rápidos en comparación con los vehículos de cuatro ruedas, lo que refuerza aún más el atractivo de las motocicletas.

Conclusiones Clave del Informe

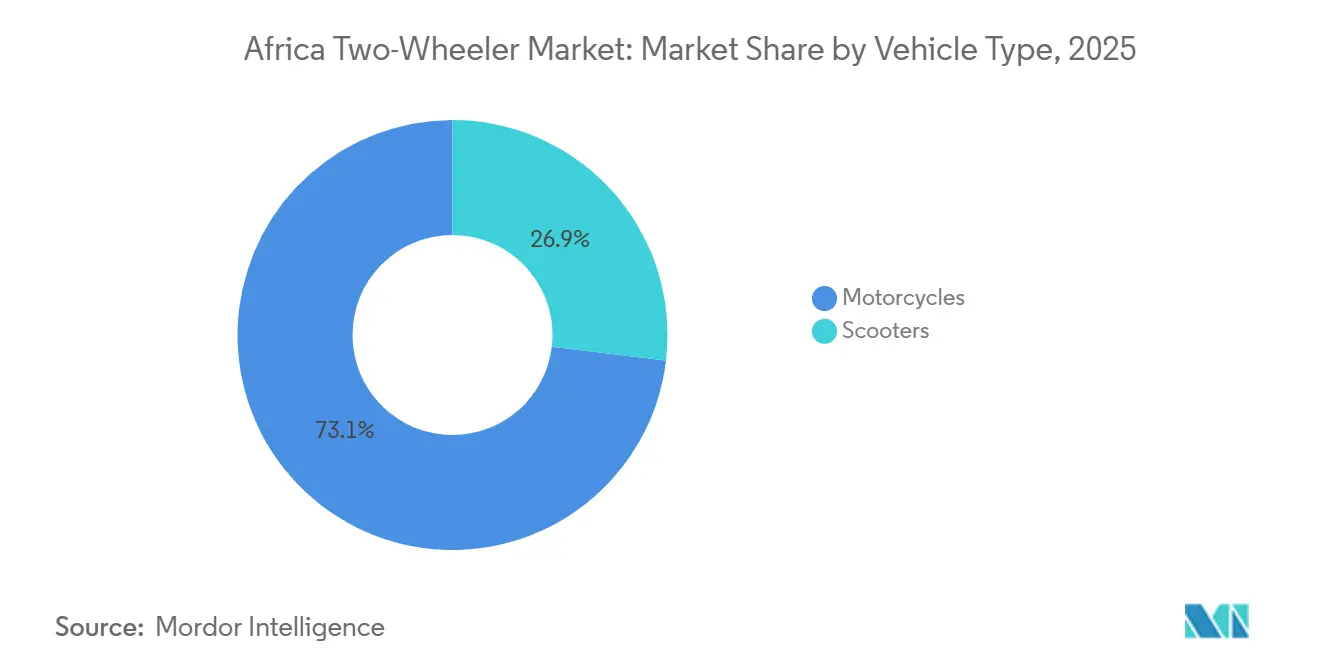

- Por tipo de vehículo, las motocicletas lideraron el mercado africano de vehículos de dos ruedas con el 73,18% de la participación de mercado en 2025, mientras que se proyecta que los scooters crezcan a una CAGR del 8,12% hasta 2031.

- Por propulsión, los motores de combustión interna mantuvieron el 89,21% del volumen de 2025, mientras que los vehículos de dos ruedas eléctricos avanzan a una CAGR del 9,21% hasta 2031.

- Por cilindrada del motor, el segmento de hasta 110 cc concentró una participación del 28,16% en 2025, y se prevé que la clase eléctrica de 1,1–3,0 kW se expanda a una CAGR del 7,52% hasta 2031.

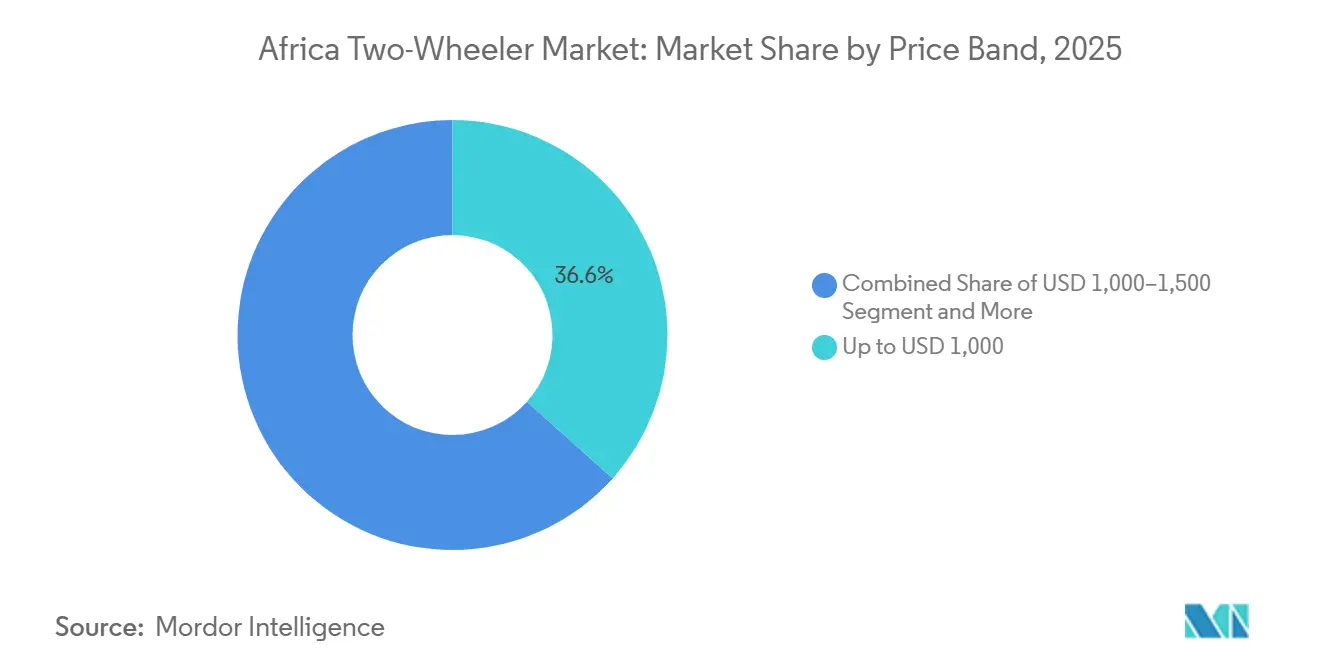

- Por banda de precio, los modelos con precio de hasta USD 1.000 captaron el 36,62% del mercado en 2025, mientras que el segmento de USD 1.501–2.000 está previsto que crezca a una CAGR del 7,28% en el mismo horizonte.

- Por usuario final, las compras B2C representaron el 65,61% de las ventas de 2025, mientras que la entrega y la logística B2B lideraron el crecimiento con una CAGR del 8,72% hasta 2031.

- Por canal de ventas, los concesionarios fuera de línea representaron el 91,87% de la participación del mercado africano de vehículos de dos ruedas en 2025, mientras que se espera que las plataformas en línea crezcan a una CAGR del 8,28% hasta 2031.

- Por país, Nigeria concentró el 42,61% del volumen continental en 2025, y Sudáfrica representa la expansión más rápida con una CAGR del 8,86% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Vehículos de Dos Ruedas en África

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento de la Logística Urbana | +1.2% | Nigeria, Kenia, Ghana | Mediano plazo (2-4 años) |

| Poder Adquisitivo de los Millennials | +0.9% | Núcleo del Resto de África, con expansión hacia Sudáfrica | Largo plazo (≥4 años) |

| Financiamiento OEM y Microarrendamiento | +0.8% | Kenia, Nigeria, Uganda | Corto plazo (≤2 años) |

| Rebajas Arancelarias CKD/SKD | +0.7% | Uganda, Ghana, Kenia, Nigeria | Mediano plazo (2-4 años) |

| Kits CKD Chinos de Bajo Costo | +0.6% | Nigeria, Uganda, Ruanda | Corto plazo (≤2 años) |

| Movilidad Rural mediante Programas de Donantes | +0.4% | África subsahariana rural | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Auge Acelerado de la Logística Urbana

Las empresas de comercio electrónico en toda África recurren cada vez más a las motocicletas para la entrega de última milla, especialmente en centros urbanos como Nigeria y Kenia, donde los taxis en motocicleta desempeñan un papel económico fundamental[1]"Desempeño Logístico en Ciudades del África Subsahariana,", Banco Mundial, worldbank.org. La integración con plataformas de dinero móvil permite a los conductores aceptar pagos digitales y gestionar microcréditos, mientras que los operadores de flotas aseguran el suministro mediante contratos a plazo con ensambladores locales. En ciudades congestionadas como Lagos, Nairobi y Acra, las motocicletas superan sistemáticamente a las furgonetas en velocidad de entrega, reforzando su ventaja logística. Esta fiabilidad permite a las plantas de ensamblaje operar con mayor eficiencia, reduciendo costos y mejorando la escalabilidad. Estas ganancias se traducen en precios más competitivos, ampliando el acceso tanto para los mercados empresariales como para los consumidores.

Innovaciones en Financiamiento OEM y Microarrendamiento

Los modelos de financiamiento adaptados a los flujos de caja informales eliminan las barreras de asequibilidad de larga data. Roam y su socio fintech Mogo ofrecen motocicletas eléctricas con depósitos tan bajos como KES 25.000 (USD 193) y pagos diarios de KES 460 (USD 3,55) a lo largo de 24 meses [2]"Asociación de Financiamiento de Activos con Mogo,", Roam Electric, roam-electric.com. Las opciones de Batería como Servicio reducen el costo inicial y garantizan un rendimiento predecible mediante estaciones de intercambio gestionadas. La integración fluida con M-Pesa cubre más del 80% de los préstamos para vehículos de dos ruedas en Kenia, ampliando el acceso al crédito formal. Los bancos convencionales responden lanzando planes sin intereses, intensificando la competencia y acelerando la renovación de flotas en el mercado africano de vehículos de dos ruedas.

Rebajas Arancelarias Gubernamentales CKD/SKD

Los responsables de políticas en toda África ven cada vez más el ensamblaje de vehículos de dos ruedas como una palanca estratégica para el desarrollo industrial. Uganda ha introducido generosos incentivos para los ensambladores de motocicletas eléctricas, incluidas exenciones fiscales y períodos de vacaciones del impuesto sobre la renta. Kenia continúa apoyando el ensamblaje local mediante exenciones arancelarias sobre los kits CKD y SKD, lo que ayuda a reducir la dependencia de las importaciones completamente ensambladas y sostiene una vibrante base manufacturera local. La próxima asignación de inversión de Sudáfrica para activos de vehículos eléctricos refleja un compromiso regional más amplio con el impulso a la generación de valor doméstico. Estas medidas de política reducen significativamente el costo de las unidades ensambladas localmente, permitiéndoles competir eficazmente con las importaciones usadas de bajo costo.

Programas de Movilidad Rural Financiados por Donantes

Las iniciativas de transporte rural lideradas por el Banco Mundial canalizan capital hacia la conectividad de última milla, especificando frecuentemente las motocicletas como modo principal debido a la economía unitaria y la adaptabilidad al terreno. USAID complementa el financiamiento con programas de formación de mecánicos y distribución de repuestos para garantizar la sostenibilidad. La logística sanitaria se beneficia enormemente, con motocicletas que entregan suministros médicos donde las ambulancias no pueden circular. Estos programas de donantes crean reservas de demanda duraderas en comunidades que anteriormente estaban fuera del alcance de los distribuidores comerciales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Carreteras Secundarias Deficientes | -0.8% | África subsahariana rural | Largo plazo (≥4 años) |

| Inundación de Importaciones Usadas | -0.6% | Nigeria, Ghana, Kenia | Mediano plazo (2-4 años) |

| Aumento de los Costos de Cumplimiento Normativo | -0.4% | Sudáfrica, Kenia, Ghana, Nigeria | Mediano plazo (2-4 años) |

| Inflación de Importaciones Impulsada por la Moneda | -0.3% | Nigeria, Ghana, Kenia, Uganda | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Inundación de Importaciones Usadas de Bajo Precio

Los compradores sensibles al precio se sienten atraídos por las motocicletas usadas procedentes de Japón y Tailandia, que son significativamente más asequibles que los modelos nuevos. Esta tendencia está presionando los márgenes de beneficio de los fabricantes. Las redes informales de reventa, que a menudo eluden los concesionarios oficiales, pasan por alto las normas de garantía y seguridad. Esta omisión puede erosionar la confianza de los consumidores en los precios de las unidades nuevas. Además, en algunos casos, las estructuras arancelarias de importación favorecen a los vehículos usados, contrarrestando los esfuerzos por promover el ensamblaje local. La demanda en el sector africano de vehículos de dos ruedas experimenta fuertes fluctuaciones durante las recesiones económicas, lo que complica la planificación de la producción para los actores del sector.

Volatilidad de la Moneda Local que Eleva los Costos de Importación

Las oscilaciones del chelín, el cedi y el naira de hasta un 20% anual distorsionan los costos de desembarque de los paquetes CKD con precio en USD o CNY. Los ensambladores se cubren mediante contratos a plazo e incrementan el contenido local, pero la exposición persiste, especialmente en electrónica y celdas de iones de litio. La traslación cambiaria eleva los precios al por menor, poniendo a prueba los umbrales de asequibilidad y frenando el crecimiento unitario en el mercado africano de vehículos de dos ruedas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Las Motocicletas Anclan la Demanda Comercial

Las motocicletas captaron el 73,18% de la participación del mercado africano de vehículos de dos ruedas en 2025, ya que su capacidad de carga y robustez se alinean con las operaciones de entrega y taxi. Los conductores comerciales promedian más de 100 km diarios, reforzando los ciclos de demanda de reposición cada 28-30 meses. Los scooters quedan rezagados, pero registran una CAGR del 8,12% hasta 2031, impulsados por conductores urbanos que valoran las transmisiones automáticas y el estacionamiento ágil. Las mujeres y los conductores primerizos se sienten atraídos por los scooters, ya que características de seguridad como los protectores de piernas amplían su atractivo. Los fabricantes adaptan su marketing en torno a imágenes de estilo de vida, manteniendo al mismo tiempo la paridad de precios con los segmentos de motocicletas de entrada.

En las zonas rurales, las motocicletas dominan porque la resistencia en caminos de tierra supera la facilidad de uso de los scooters. Sin embargo, las crecientes perspectivas de ingresos de la economía colaborativa en las ciudades de segundo nivel desplazan el volumen incremental hacia los scooters, ampliando la segmentación de los OEM. El intercambio de componentes entre ambos formatos permite eficiencias en la cadena de suministro que protegen los márgenes brutos.

Por Propulsión: El Motor de Combustión Interna Sigue Dominando, pero el Eléctrico Gana Impulso

Los motores de combustión interna representan el 89,21% del volumen del mercado africano de vehículos de dos ruedas en 2025, favorecidos por las ubicuas redes de abastecimiento de combustible y la familiaridad de los mecánicos. Sin embargo, se proyecta que las motocicletas eléctricas registren una CAGR del 9,21% en medio de flotas piloto financiadas por donantes y avances en el intercambio de baterías. Alentados por estudios que muestran menores costos totales por kilómetro, los mensajeros están realizando el cambio, incluso si eso implica enfrentarse a precios iniciales más elevados. En Etiopía, las prohibiciones municipales de motocicletas de gasolina dentro de los límites de la ciudad no solo están impulsando una adopción más rápida de los vehículos eléctricos, sino que también apuntan a cambios regulatorios favorables para la región en general.

El desarrollo de infraestructura se centra en estaciones de intercambio en contenedores, lo que permite rotaciones rápidas y alivia las cargas máximas en las redes eléctricas nacionales. Los Fabricantes de Equipos Originales (OEM) no solo venden vehículos, sino que los agrupan con suscripciones de intercambio, creando un flujo de ingresos constante y aliviando las preocupaciones sobre la autonomía. Mientras tanto, las plataformas que dependen de los Motores de Combustión Interna (ICE) se están actualizando con sistemas de inyección de combustible y garantizando la compatibilidad con mezclas de combustibles alternativos para mantener su presencia en áreas donde la infraestructura de carga sigue siendo limitada.

Por Cilindrada del Motor: El Segmento de Entrada de 110 cc Lidera el Volumen

Las clases de motor de hasta 110 cc representan el 28,16% del volumen de 2025, ya que los clientes con restricciones de flujo de caja priorizan la economía de combustible. Las clases eléctricas con potencia de 1,1–3,0 kW registran una CAGR del 7,52%, reflejando la reducción de costos de las baterías y el aumento de las subvenciones de los donantes. Los motores de rango medio de 111–150 cc sirven a los mensajeros periurbanos que necesitan mayor par motor para rutas con pendientes, reforzando su relevancia a pesar de los discursos sobre electrificación.

Los mandatos de OBD-II y los despliegues de telemática a bordo incrementan los costos marginales, pero también permiten el mantenimiento preventivo, lo que resulta atractivo para los gestores de flotas. Los modelos premium de más de 250 cc siguen siendo un nicho, aunque la producción localizada de motos de aventura apunta a un crecimiento futuro en el segmento de ocio una vez que los ingresos disponibles se fortalezcan aún más.

Por Banda de Precio: Dominio por Debajo de USD 1.000, Auge del Segmento Medio

Las unidades con precio de hasta USD 1.000 representan el 36,62% del tamaño del mercado africano de vehículos de dos ruedas en 2025, subrayando el papel central de la asequibilidad. No obstante, el segmento de USD 1.501–2.000 crece más rápido a una CAGR del 7,28%, a medida que los microarrendamientos distribuyen la propiedad en horizontes de dos a tres años. Las rebajas arancelarias permiten a los ensambladores mejorar características —lámparas LED, frenos de disco— sin superar los techos psicológicos de precio.

Las fluctuaciones cambiarias impulsan la reclasificación periódica de modelos entre segmentos, complicando las comparaciones interanuales. Los OEM se cubren almacenando kits SKD, configurándose para satisfacer rápidamente puntos de precio adyacentes y reduciendo el riesgo de inventario.

Por Usuario Final: El Núcleo B2C se Encuentra con el Potencial Alcista B2B

Las compras B2C representaron una participación del 65,61% en 2025, impulsadas por las aspiraciones de movilidad personal y el poder adquisitivo de los millennials. Sin embargo, el crecimiento de la entrega y la logística B2B asciende a una CAGR del 8,72% hasta 2031, convirtiendo la adquisición de flotas en un campo de batalla estratégico. Las plataformas negocian descuentos por volumen y acuerdos de nivel de servicio, promoviendo modelos estandarizados que simplifican el almacenamiento de repuestos.

Los programas de responsabilidad social corporativa en salud y educación también impulsan los pedidos de flotas institucionales, aunque con márgenes más bajos. Los OEM cultivan contratos de posventa que garantizan el tiempo de actividad, incorporando flujos de ingresos más allá de la venta inicial.

Por Canal de Ventas: El Canal Fuera de Línea Sigue siendo el Rey, el Canal en Línea se Acelera

Los concesionarios fuera de línea representaron el 91,87% de las ventas en 2025, ya que las pruebas de conducción y la garantía de servicio siguen siendo indispensables para los compradores primerizos. Los canales en línea, con un 8,13% en 2025, se espera que se expandan a una CAGR del 8,28%, impulsados por la calificación crediticia habilitada por fintech y la entrega a domicilio. Los modelos híbridos de "clic y recogida" permiten a los consumidores reservar en línea y finalizar su compra en la tienda, cerrando las brechas de confianza. Los códigos USSD móviles, utilizados en la asociación de Spiro con Airtel, amplían el alcance entre los usuarios de teléfonos básicos, democratizando aún más las ventas digitales.

Análisis Geográfico

Nigeria siguió siendo la piedra angular del mercado africano de vehículos de dos ruedas, representando el 42,61% del volumen en 2025. En Lagos, Kano y Port Harcourt, un número significativo de conductores de okada están activos. Incluso con las prohibiciones a nivel estatal que limitan el transporte de pasajeros en ciertas áreas, una combinación de logística informal y conectividad rural sostiene una demanda robusta. Las plantas CKD, operadas por Bajaj, Honda y varias marcas chinas, no solo reducen los plazos de entrega, sino que también proporcionan un amortiguador frente a las fluctuaciones del naira. Sin embargo, la severa depreciación ha restringido el poder adquisitivo de los consumidores. Si bien el arrendamiento fintech ofrece cierto alivio, un panorama regulatorio fragmentado obliga a los OEM a personalizar sus estrategias de cumplimiento y defensa estado por estado.

Sudáfrica, aunque más pequeña en términos de unidades, tiene previsto ofrecer el crecimiento más rápido entre los principales mercados, con una CAGR del 8,86% hasta 2031. Los ingresos del comercio electrónico experimentaron un crecimiento significativo recientemente. GreenCape anticipa un aumento sustancial en las ventas de vehículos de dos ruedas eléctricos en los próximos años. Una proporción relativamente alta de carreteras pavimentadas y una moneda estable apoyan la adopción de motocicletas y scooters premium. Sin embargo, desafíos como los cortes de energía y los riesgos de robo están elevando los costos operativos. Los operadores de flotas adoptan cada vez más sistemas privados de carga y seguridad para mantener la eficiencia operativa.

Kenia se está consolidando como una región clave para probar la electrificación en África Oriental. La eliminación del IVA sobre las bicicletas eléctricas y el establecimiento de numerosas estaciones de red de intercambio permiten a los conductores recorrer rutas urbanas sin preocupaciones por la autonomía. El gran número de conductores de boda-boda registrados garantiza una demanda constante de motocicletas de entrada. Además, el empeoramiento de la congestión del tráfico en Nairobi está animando a los viajeros a pasarse a los scooters y los vehículos eléctricos.

El Norte de África exhibe tendencias variadas. Las zonas rurales de Egipto favorecen las motocicletas asequibles, mientras que la congestión urbana en El Cairo está impulsando la popularidad de los scooters. Marruecos está aprovechando su industria automotriz para desarrollar el ensamblaje de vehículos de dos ruedas para la exportación, con un enfoque en aumentar el contenido de vehículos eléctricos. Otros mercados africanos, incluidos Tanzania, Uganda, Ghana, Ruanda y Etiopía, están experimentando un fuerte crecimiento, respaldado por iniciativas financiadas por donantes e infraestructuras emergentes de intercambio de baterías. Las restricciones de Etiopía sobre los motores de combustión interna están dirigiendo a los consumidores directamente hacia los modelos eléctricos, a pesar de la limitada infraestructura de carga.

Panorama Competitivo

El mercado africano de vehículos de dos ruedas muestra una concentración moderada, con un puñado de empresas líderes, como Bajaj Auto, TVS Motor, Honda, Haojue y Lifan, que representan una participación significativa del volumen total de ventas. Los OEM indios aprovechan el valor de marca, la disponibilidad de repuestos y la amplia familiaridad de los mecánicos de carretera. Los participantes chinos persiguen un liderazgo agresivo en costos mediante la integración vertical de CKD, reduciendo los costos de conversión y superando a los rivales en precio.

Los actores regionales emergentes explotan el posicionamiento en nichos: Kibo Africa adapta modelos robustos de 160 cc para el terreno keniano, mientras que Mauto Electric se centra en ecosistemas de intercambio de baterías. Los modelos de circuito cerrado como el de Spiro integran ensamblaje, financiamiento y suministro de energía, elevando las barreras de entrada. El despliegue tecnológico se centra en la telemática vinculada al dinero móvil que rastrea los reembolsos y programa el mantenimiento preventivo.

La convergencia regulatoria en torno a las normas de seguridad UNECE filtra a los ensambladores de pequeña escala que no pueden financiar la homologación, impulsando una consolidación inminente. No obstante, los importadores de empresas sociales respaldados por donantes preservan la diversidad competitiva al defender las misiones de movilidad rural.

Líderes de la Industria de Vehículos de Dos Ruedas en África

Bajaj Auto Ltd.

Honda Motor Co. Ltd.

TVS Motor Company

Hero MotoCorp Ltd.

Yamaha Motor Co. Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: En un movimiento que subraya su compromiso de expandirse en los mercados africanos, TVS Motor Company, procedente de India, ha presentado su motocicleta HLX 150 5G mejorada en Lubumbashi, República del Congo. Esta nueva versión cuenta con una serie de características mejoradas, como un faro LED, suspensión trasera ajustable y neumáticos sin cámara.

- Junio de 2025: En junio de 2025, Spiro, el principal ensamblador de motocicletas eléctricas de África, inició su producción de motocicletas eléctricas en Uganda. La empresa tiene previsto producir motocicletas eléctricas, cargadores domésticos y estaciones de intercambio de baterías en una instalación que ya está completa en un 80%. Esta planta, desarrollada a través de una empresa conjunta, cuenta con una impresionante capacidad de producción anual de 50.000 unidades.

Alcance del Informe del Mercado de Vehículos de Dos Ruedas en África

El Informe del Mercado de Vehículos de Dos Ruedas en África está segmentado por Tipo de Vehículo (Motocicletas y Scooters), Propulsión (Motor de Combustión Interna y Eléctrico), Cilindrada del Motor (Hasta 110 cc, 111-125 cc y Más), Banda de Precio (Hasta USD 1.000 y Más), Usuario Final (B2C y B2B), Canal de Ventas (En Línea y Fuera de Línea) y País. Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Motocicletas |

| Scooters |

| Motor de Combustión Interna (ICE) |

| Eléctrico |

| ICE | Hasta 110 cc |

| 111-125 cc | |

| 126-150 cc | |

| 151-200 cc | |

| 201-250 cc | |

| 250-350 cc | |

| 350-500 cc | |

| Más de 500 cc | |

| Eléctrico | Hasta 1,0 kW |

| 1,1-3,0 kW | |

| 3,1-5,0 kW | |

| Más de 5,0 kW |

| Hasta USD 1.000 |

| USD 1.000-1.500 |

| USD 1.501-2.000 |

| USD 2.001-3.000 |

| USD 3.001-5.000 |

| Más de USD 5.000 |

| B2C | |

| B2B | Transporte por Aplicación / Taxi en Motocicleta / Alquiler / Turismo |

| Entrega y Logística | |

| Flotas Corporativas y de Pequeñas y Medianas Empresas | |

| Otros (Gobierno, ONG, Institucional) |

| En Línea |

| Fuera de Línea |

| Sudáfrica |

| Nigeria |

| Kenia |

| Egipto |

| Marruecos |

| Resto de África |

| Por Tipo de Vehículo | Motocicletas | |

| Scooters | ||

| Propulsión | Motor de Combustión Interna (ICE) | |

| Eléctrico | ||

| Por Cilindrada del Motor / Potencia del Motor | ICE | Hasta 110 cc |

| 111-125 cc | ||

| 126-150 cc | ||

| 151-200 cc | ||

| 201-250 cc | ||

| 250-350 cc | ||

| 350-500 cc | ||

| Más de 500 cc | ||

| Eléctrico | Hasta 1,0 kW | |

| 1,1-3,0 kW | ||

| 3,1-5,0 kW | ||

| Más de 5,0 kW | ||

| Por Banda de Precio | Hasta USD 1.000 | |

| USD 1.000-1.500 | ||

| USD 1.501-2.000 | ||

| USD 2.001-3.000 | ||

| USD 3.001-5.000 | ||

| Más de USD 5.000 | ||

| Por Usuario Final | B2C | |

| B2B | Transporte por Aplicación / Taxi en Motocicleta / Alquiler / Turismo | |

| Entrega y Logística | ||

| Flotas Corporativas y de Pequeñas y Medianas Empresas | ||

| Otros (Gobierno, ONG, Institucional) | ||

| Canal de Ventas | En Línea | |

| Fuera de Línea | ||

| País | Sudáfrica | |

| Nigeria | ||

| Kenia | ||

| Egipto | ||

| Marruecos | ||

| Resto de África | ||

Definición de mercado

- Tipo de Vehículo - La categoría cubre los vehículos de dos ruedas motorizados.

- Tipo de Carrocería del Vehículo - Esto incluye Scooters y Motocicletas, mientras que los patinetes de patada y las bicicletas están excluidos.

- Categoría de Combustible - La cobertura se extiende a los vehículos impulsados por Motores de Combustión Interna (ICE) y sistemas de propulsión eléctrica.

| Palabra clave | Definición |

|---|---|

| Vehículo Eléctrico (VE) | Un vehículo que utiliza uno o más motores eléctricos para la propulsión. Incluye automóviles, autobuses y camiones. Este término incluye los vehículos totalmente eléctricos o vehículos eléctricos de batería y los vehículos eléctricos híbridos enchufables. |

| BEV | Un BEV depende completamente de una batería y un motor para la propulsión. La batería del vehículo debe cargarse conectándola a una toma de corriente o a una estación de carga pública. Los BEV no tienen un ICE y, por lo tanto, no producen contaminación. Tienen un bajo costo de operación y menor ruido del motor en comparación con los motores de combustible convencionales. Sin embargo, tienen una autonomía más corta y precios más altos que sus modelos equivalentes de gasolina. |

| PEV | Un vehículo eléctrico enchufable es un vehículo eléctrico que puede cargarse externamente e incluye generalmente todos los vehículos totalmente eléctricos, así como los híbridos enchufables. |

| VE Híbrido Enchufable | Un vehículo que puede ser impulsado por un ICE o por un motor eléctrico. A diferencia de los VE híbridos normales, pueden cargarse externamente. |

| Motor de combustión interna | Un motor en el que la combustión de los combustibles ocurre en un espacio confinado llamado cámara de combustión. Generalmente funciona con gasolina/nafta o diésel. |

| VE Híbrido | Un vehículo impulsado por un ICE en combinación con uno o más motores eléctricos que utilizan energía almacenada en baterías. Estos se recargan continuamente con la energía del ICE y el frenado regenerativo. |

| Vehículos Comerciales | Los vehículos comerciales son vehículos de carretera motorizados diseñados para transportar personas o mercancías. La categoría incluye vehículos comerciales ligeros y vehículos de mediana y gran tonelaje. |

| Vehículos de Pasajeros | Los automóviles de pasajeros son vehículos impulsados por motor eléctrico o motor de combustión con al menos cuatro ruedas. Estos vehículos se utilizan para el transporte de pasajeros y comprenden no más de ocho asientos además del asiento del conductor. |

| Vehículos Comerciales Ligeros | Los vehículos comerciales que pesan menos de 6.000 lb (Clase 1) y en el rango de 6.001–10.000 lb (Clase 2) están cubiertos en esta categoría. |

| Vehículos de Mediana y Gran Tonelaje | Los vehículos comerciales que pesan en el rango de 10.001–14.000 lb (Clase 3), 14.001–16.000 lb (Clase 4), 16.001–19.500 lb (Clase 5), 19.501–26.000 lb (Clase 6), 26.001–33.000 lb (Clase 7) y más de 33.001 lb (Clase 8) están cubiertos en esta categoría. |

| Autobús | Un modo de transporte que generalmente se refiere a un vehículo grande diseñado para transportar pasajeros a largas distancias. Esto incluye autobuses de tránsito, autobuses escolares, autobuses lanzadera y trolebuses. |

| Diésel | Incluye los vehículos que utilizan diésel como combustible principal. Un vehículo con motor diésel tiene un sistema de inyección de encendido por compresión en lugar del sistema de encendido por chispa utilizado por la mayoría de los vehículos de gasolina. En dichos vehículos, el combustible se inyecta en la cámara de combustión y se enciende por la alta temperatura alcanzada cuando el gas se comprime enormemente. |

| Gasolina | Incluye los vehículos que utilizan gasolina/nafta como combustible principal. Un automóvil de gasolina utiliza típicamente un motor de combustión interna de encendido por chispa. En dichos vehículos, el combustible se inyecta en el colector de admisión o en la cámara de combustión, donde se combina con aire, y la mezcla aire/combustible se enciende por la chispa de una bujía. |

| GLP | Incluye los vehículos que utilizan GLP como combustible principal. Tanto los vehículos de GLP dedicados como los de doble combustible se consideran dentro del alcance del estudio. |

| GNC | Incluye los vehículos que utilizan GNC como combustible principal. Son vehículos que funcionan como los vehículos de gasolina con motores de combustión interna de encendido por chispa. |

| HEV | Todos los vehículos eléctricos que utilizan baterías y un motor de combustión interna (ICE) como fuente principal de propulsión se consideran en esta categoría. Los HEV generalmente utilizan un tren de potencia diésel-eléctrico y también se conocen como vehículos híbridos diésel-eléctricos. Un HEV convierte el impulso del vehículo (energía cinética) en electricidad que recarga la batería cuando el vehículo reduce la velocidad o se detiene. La batería del HEV no puede cargarse mediante dispositivos enchufables. |

| PHEV | Los PHEV son impulsados por una batería y también por un ICE. La batería puede cargarse mediante frenado regenerativo usando el ICE o conectándola a alguna fuente de carga externa. Los PHEV tienen una mayor autonomía que los BEV, pero son comparativamente menos ecológicos. |

| Hatchback | Son automóviles de tamaño compacto con una puerta tipo portón trasero en la parte posterior. |

| Sedán | Son generalmente automóviles de pasajeros de dos o cuatro puertas, con un área separada en la parte trasera para el equipaje. |

| SUV | Popularmente conocidos como SUV, estos automóviles cuentan con tracción en las cuatro ruedas y generalmente tienen una alta distancia al suelo. Estos automóviles también pueden utilizarse como vehículos todoterreno. |

| MPV | Son vehículos multiusos (también llamados monovolúmenes) diseñados para transportar un mayor número de pasajeros. Transportan entre cinco y siete personas y también tienen espacio para el equipaje. Generalmente son más altos que el automóvil familiar promedio, para proporcionar mayor espacio para la cabeza y facilidad de acceso, y generalmente son de tracción delantera. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Para construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos del mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye en base a estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años históricos y de pronóstico se han proporcionado en términos de ingresos y volumen. Los ingresos del mercado se calculan multiplicando el volumen de ventas por su precio de venta promedio (ASP) respectivo. Al estimar el ASP, se han tenido en cuenta factores como la inflación promedio, el cambio en la demanda del mercado, el costo de fabricación, el avance tecnológico y las preferencias cambiantes de los consumidores, entre otros.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción.