Tamanho e Participação do Mercado de Duas Rodas da Tailândia

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

| Tamanho do Mercado (2025) | 2.97 Bilhões de dólares |

| Tamanho do Mercado (2030) | 3.82 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.15% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Duas Rodas da Tailândia por Mordor Intelligence

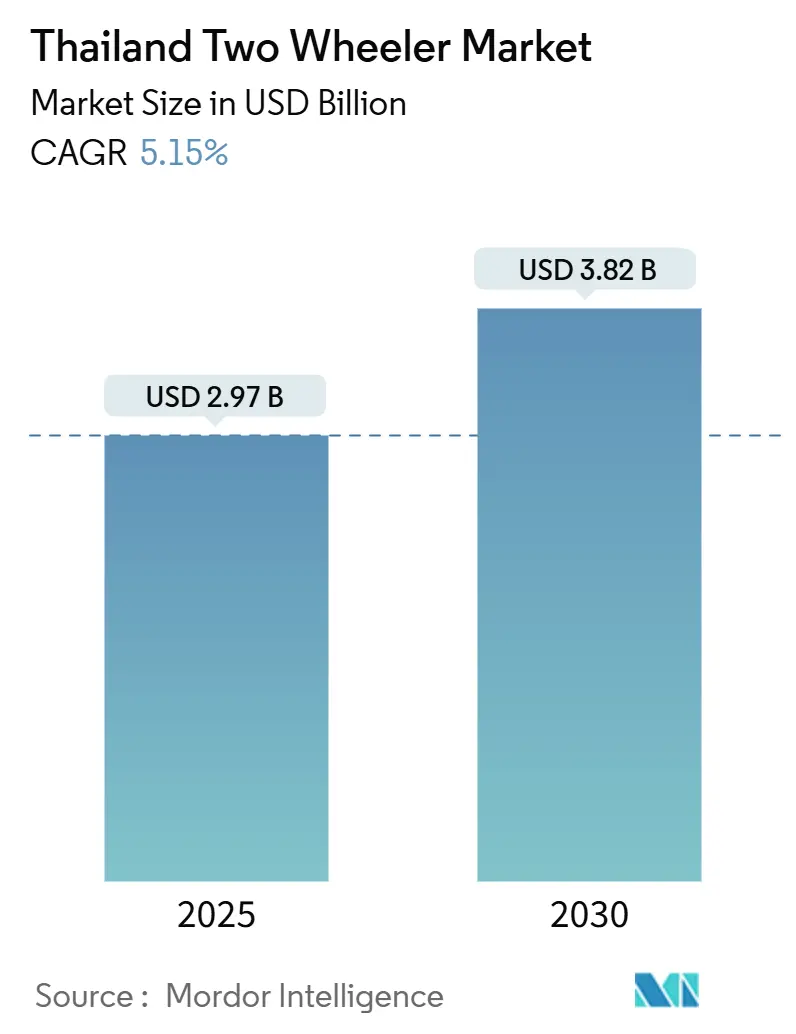

O tamanho do mercado de duas rodas da Tailândia está em USD 2,97 bilhões em 2025 e tem previsão de atingir USD 3,82 bilhões até 2030, traduzindo-se em um CAGR de 5,15% ao longo do período. A Tailândia está consolidando seu status como principal polo de produção de motocicletas do Sudeste Asiático, impulsionada por incentivos governamentais consistentes para a eletrificação e uma demanda crescente por soluções de mobilidade urbana adaptáveis. Em resposta, os fabricantes estão ampliando capacidade e produção, mesmo enquanto a demanda interna no varejo enfrenta desafios decorrentes de condições de crédito rigorosas e alto endividamento das famílias. No entanto, investimentos estratégicos no Corredor Econômico Oriental estão fortalecendo a localização de componentes e as capacidades de exportação, auxiliando os produtores a navegar pelas oscilações das vendas domésticas. O boom do comércio eletrônico está remodelando as demandas de mobilidade, impulsionando um apetite crescente por scooters para facilitar as entregas de última milha. Em outra frente, os subsídios governamentais estão reduzindo a diferença de custo entre os modelos elétricos e a gasolina, preparando o terreno para um impulso sustentado em direção à eletrificação, apesar das variações de vendas no curto prazo. No entanto, o cenário não está isento de obstáculos: a disponibilidade de crédito representa uma restrição significativa, colocando a inovação em financiamento no centro das atenções como elemento fundamental das estratégias de crescimento futuro, e orientando a evolução do mercado de duas rodas da Tailândia.

Principais Conclusões do Relatório

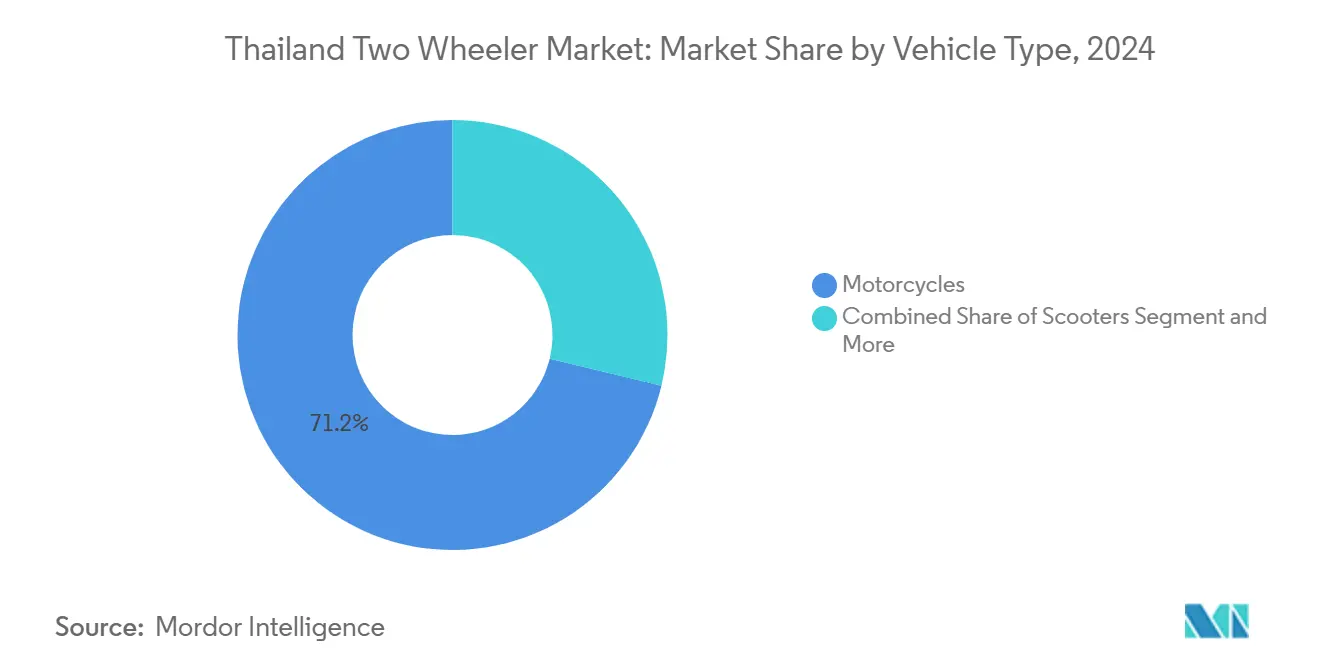

- Por tipo de veículo, as motocicletas responderam por 71,28% da participação do mercado de duas rodas da Tailândia em 2024, enquanto os scooters, embora menores com um CAGR de 7,52%, representaram o subsegmento de avanço mais rápido até 2030.

- Por propulsão, os motores de combustão interna dominaram com 89,71% da participação do mercado de duas rodas da Tailândia em 2024, enquanto os veículos elétricos de duas rodas, com um CAGR de 12,62%, registraram a adoção mais acelerada entre os tipos de motorização até 2030.

- Por sistema de transmissão, as transmissões por corrente lideraram com 75,39% da participação do mercado de duas rodas da Tailândia em 2024; as transmissões por correia, com um CAGR de 7,88%, registraram a expansão relativa mais rápida até 2030.

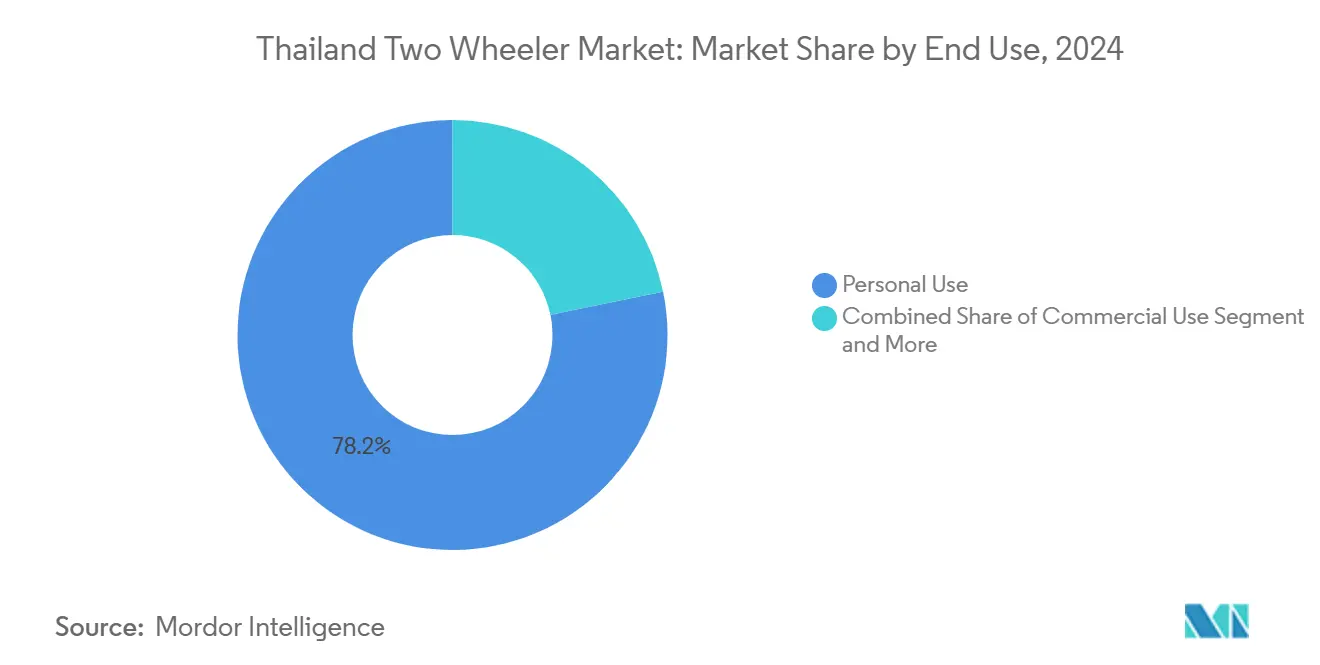

- Por uso final, a propriedade pessoal dominou, com 78,23% da participação do mercado de duas rodas da Tailândia em 2024, enquanto as aplicações de entrega e frota, com um CAGR de 9,66%, apresentaram a trajetória de crescimento mais acentuada até 2030.

- Por canal de vendas, as concessionárias físicas capturaram 84,41% da participação do mercado de duas rodas da Tailândia em 2024, mas as plataformas online, com um CAGR de 8,87%, alcançaram o maior ritmo de crescimento.

- Por região, Bangkok e a Tailândia Central comandaram 36,21% da demanda em 2024, enquanto o Corredor Econômico Oriental, com 7,65%, emergiu como o mercado regional de crescimento mais rápido.

Tendências e Perspectivas do Mercado de Duas Rodas da Tailândia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Crescente por Motocicletas de Entrega de Última Milha | +1.2% | Bangkok e Tailândia Central, Corredor Econômico Oriental | Curto prazo (≤ 2 anos) |

| Programa de Subsídio Governamental para Veículos Elétricos | +0.8% | Nacional; ganhos iniciais em Bangkok, Chonburi, Rayong | Médio prazo (2-4 anos) |

| Financiamento Digital de Motocicletas por Aplicativos Móveis | +0.7% | Nacional, concentração urbana | Curto prazo (≤ 2 anos) |

| Expansão de Redes de Troca de Baterias | +0.6% | Bangkok e Tailândia Central; principais províncias | Médio prazo (2-4 anos) |

| Recuperação do Turismo e Demanda por Aluguel | +0.5% | Províncias turísticas do Sul e do Norte | Curto prazo (≤ 2 anos) |

| Locação por Assinatura para Millennials | +0.4% | Bangkok e Tailândia Central | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Motocicletas de Entrega de Última Milha

O boom do comércio eletrônico da Tailândia está remodelando os padrões de uso de duas rodas à medida que as plataformas de entrega de alimentos e encomendas expandem os requisitos de frota. Somente em Bangkok, dezenas de milhares de entregadores registram quilometragem diária superior à dos usuários particulares, levando os trabalhadores de aplicativos a preferir scooters automáticos com espaço de carga integrado. Os agregadores baseados em aplicativos reduzem continuamente os prazos de entrega, criando um ciclo positivo de utilização que acelera os ciclos de substituição e mantém o mercado de duas rodas da Tailândia em movimento. As preocupações com segurança relacionadas à duração dos turnos e à pressão de tempo estão levando os reguladores a revisar as disposições trabalhistas, sinalizando custos de conformidade futuros, mas também impulsionando a demanda por variantes de entrega desenvolvidas especificamente para atender a padrões mais rigorosos. Os fornecedores de componentes se beneficiam da crescente demanda por suspensões reforçadas, bagageiros maiores e módulos de telemática que monitoram o desempenho da frota.

Programa de Subsídio Governamental para Veículos Elétricos Reduzindo o Custo Inicial de Veículos Elétricos de Duas Rodas

O programa EV 3.5 reduz os preços das motocicletas elétricas em até THB 10.000 e corta o imposto sobre consumo de 8% para 2%, estreitando a paridade com os modelos a gasolina e incentivando os primeiros adotantes. As regras de conteúdo local que exigem duas unidades produzidas domesticamente para cada moto importada até 2027 atrairão fabricantes de baterias e empresas de sistemas de transmissão para as zonas industriais tailandesas, ancorando ainda mais empregos e tecnologia. A certificação pelo Instituto Automotivo da Tailândia garante padrões de qualidade, conferindo aos consumidores maior confiança na durabilidade a longo prazo. Embora os registros de veículos elétricos de duas rodas tenham recuado em 2024, o prazo de quatro anos da política esclarece os planos de negócios dos fabricantes de equipamentos originais e a adaptação da rede de concessionárias.

Surgimento de Locação de Motocicletas por Assinatura para Millennials Urbanos

Startups estão pilotando planos de assinatura mensais que incluem seguro, manutenção e troca de baterias, atraindo motociclistas que valorizam a flexibilidade em detrimento da propriedade. A abordagem é adequada para scooters elétricos cujos valores residuais e garantias de bateria ainda são incertos. As concessionárias também veem as assinaturas como uma forma de aumentar o valor vitalício do cliente — cada renovação reinicia a jornada do cliente, transformando reparos e peças em fluxos de receita previsíveis.

Recuperação do Turismo Impulsionando a Demanda por Aluguel de Motocicletas

As chegadas internacionais estão de volta a níveis próximos aos anteriores à pandemia nas províncias de ilhas e montanhas, revitalizando as frotas de aluguel que favorecem scooters de 125-150 cc para passeios de lazer de curta distância. Os picos sazonais levam as empresas de aluguel a rotacionar o inventário com frequência, elevando a demanda no atacado. As autoridades provinciais exigem cada vez mais o uso de capacete e cobertura de responsabilidade civil, incentivando os operadores de aluguel a modernizar as frotas com modelos equipados com ABS e motores mais limpos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Critérios de Aprovação de Crédito para Compra Parcelada Mais Rigorosos | -1.8% | Nacional, efeito mais profundo em distritos rurais | Curto prazo (≤ 2 anos) |

| Escassez de Carregamento Rápido Fora dos Centros Urbanos | -0.9% | Norte, Nordeste e Sul rural da Tailândia | Médio prazo (2-4 anos) |

| Lacuna no Fornecimento Doméstico de Células de Íon de Lítio | -0.7% | Nacional, com maior pressão de custo sobre os montadores do Corredor Econômico Oriental | Médio prazo (2-4 anos) |

| Alta Taxa de Mortalidade em Motocicletas e Regras Mais Rigorosas | -0.6% | Nacional; fiscalização concentrada em Bangkok e outras grandes cidades | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Infraestrutura Pública Limitada de Carregamento Rápido Fora dos Centros Urbanos

Na Tailândia, a implantação da infraestrutura de veículos elétricos apresenta um desequilíbrio geográfico acentuado. A maioria das unidades de carregamento está concentrada em Bangkok e nas províncias vizinhas, deixando vastas regiões do Norte e do Nordeste sem serviço adequado. As concessionárias nacionais de energia têm planos ambiciosos para expandir significativamente essa rede até o final da década, com o objetivo de introduzir milhares de carregadores para automóveis e estações de troca de baterias para motocicletas elétricas. No entanto, apesar desses planos, as lacunas de cobertura representam desafios para a adoção generalizada de veículos elétricos. Várias barreiras fundamentais — incluindo limitações da rede elétrica, complexidades na aquisição de terrenos e retornos incertos sobre o investimento — desencorajam o envolvimento do setor privado. Isso é especialmente verdadeiro em áreas onde o uso pode permanecer baixo por um período prolongado. Para superar esses obstáculos, consultorias estão defendendo incentivos fiscais direcionados e modelos de financiamento combinado para mitigar riscos e atrair capital. No entanto, o ritmo de implantação da infraestrutura é inconsistente. Sem um planejamento mais inclusivo e soluções de financiamento inovadoras, a transição da Tailândia para a mobilidade elétrica pode não alcançar a amplitude e a profundidade desejadas.

Alta Taxa de Mortalidade em Motocicletas Impulsionando Regulamentações de Segurança Mais Rigorosas

A taxa de mortalidade no trânsito da Tailândia está entre as mais altas do mundo, com motocicletas envolvidas na maioria dos incidentes. As agências de segurança viária estão intensificando as verificações de capacete, impondo mandatos de ABS para novos modelos e considerando a habilitação graduada. Os custos de conformidade aumentam tanto para os fabricantes de equipamentos originais quanto para os importadores, comprimindo as margens dos veículos de entrada. As campanhas de conscientização e as reformas de seguros melhorarão os resultados ao longo do tempo, mas poderão desacelerar temporariamente as vendas de baixo orçamento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: Motocicletas Permanecem como Núcleo enquanto Scooters Ganham Espaço

As motocicletas ancoraram o mercado de duas rodas da Tailândia com uma participação de 71,28% em 2024, sustentadas por uma densa rede de concessionárias e baixos custos operacionais. Os modelos de uso diário de 110-125 cc dominam a mobilidade cotidiana neste segmento, mas as categorias de aventura e acima de 250 cc sustentam nichos de entusiastas e contratos de exportação. Os scooters estão fechando a lacuna ao abordar o congestionamento urbano e as rotas de entrega com paradas frequentes. O CAGR mais rápido de 7,52% é impulsionado pelas transmissões automáticas que atendem aos motociclistas que enfrentam semáforos frequentes e vielas estreitas. À medida que o trabalho por aplicativo se multiplica, os gestores de frota especificam armazenamento sob o assento e designs de piso plano que agilizam o manuseio de encomendas, impulsionando ainda mais a demanda por scooters. Em pontos turísticos de aluguel como Phuket, os scooters dominam quase totalmente entre os turistas, reforçando os ciclos de reposição cíclica que sustentam o volume.

Um subsegmento de ciclomotores persiste nos centros urbanos densos, onde os benefícios regulatórios — como requisitos de habilitação reduzidos e prêmios de seguro menores — atraem clientes sensíveis ao preço. A conformidade com as emissões está se aproximando, com padrões equivalentes ao Euro 6 em vigor a partir de 2025. Os fabricantes de equipamentos originais estão introduzindo gradualmente injeção eletrônica de combustível e atualizações de pós-tratamento que aumentam o custo unitário, mas reduzem os intervalos de manutenção — uma troca atraente para usuários de alta quilometragem.

Por Tipo de Propulsão: Motor de Combustão Interna Ainda Dominante, mas o Impulso Elétrico Cresce

Os motores de combustão interna controlaram 89,71% da participação do mercado de duas rodas da Tailândia em 2024, graças à vasta infraestrutura de abastecimento e à familiaridade dos motociclistas. Os líderes do segmento dividem a demanda por motores de combustão interna em quatro faixas de cilindrada: abaixo de 100 cc para entrada de mercado, 101-125 cc convencional, 126-250 cc de desempenho e acima de 250 cc premium de exportação. Cada faixa agora enfrenta trabalho de calibração para o Euro 6, levando os fabricantes de equipamentos originais a adotar injeção de combustível aprimorada, catalisadores de três vias e estratégias de combustão pobre. Mesmo assim, o aumento dos preços dos combustíveis e os controles de emissões urbanas elevam gradualmente o custo total de propriedade, abrindo espaço para a penetração elétrica.

As motos elétricas registram um CAGR de 12,62% até 2030, catalisado pelos incentivos em dinheiro do EV 3.5 e pelos pilotos de frota do setor público. A classificação por potência — abaixo de 1 kW para uso diário, 1-3 kW convencional, 3-7,5 kW esportivo e acima de 7,5 kW premium — permite que os fabricantes ajustem a elegibilidade para subsídios e os pontos de preço. Os programas de troca de baterias mitigam a ansiedade de autonomia, e os modelos de locação desvinculam a propriedade da bateria do preço do chassi, reduzindo ainda mais os custos iniciais. Enquanto isso, os combustíveis gasosos alternativos (GNC/GLP) capturam nichos muito pequenos, principalmente entre frotas institucionais que buscam soluções de transição para o caminho de emissões líquidas zero do país.

Por Tipo de Transmissão: Corrente Prevalece enquanto a Tecnologia de Correia Avança

Os sistemas de corrente responderam por 75,39% das remessas de 2024, valorizados pela durabilidade no ambiente úmido, empoeirado e às vezes sujeito a inundações da Tailândia. O baixo custo das peças e o conhecimento mecânico ubíquo mantêm as correntes entrincheiradas, especialmente nos distritos rurais onde os reparos autônomos são comuns. Ao mesmo tempo, as transmissões por correia ganham ritmo com um CAGR de 7,88% à medida que as vendas de scooters urbanos aumentam. Os motociclistas apreciam a operação mais limpa e o silêncio, enquanto os operadores de frota valorizam os intervalos de manutenção estendidos que reduzem o tempo de inatividade. Os fabricantes de equipamentos originais de scooters elétricos especificam rotineiramente correias para alinhar com a marca de baixo ruído, reforçando a mudança.

As transmissões por eixo permanecem no domínio das motocicletas de turismo pesadas e policiais. Embora praticamente sem manutenção, os eixos acarretam maiores despesas iniciais e penalidades de peso, limitando sua presença a compradores de nicho. Os investimentos contínuos em parques industriais no Corredor Econômico Oriental poderiam um dia localizar mais capacidade de produção de correias, encurtando as cadeias de suprimentos e estreitando os diferenciais de custo unitário, mas as correntes manterão a liderança de preço no médio prazo.

Por Uso Final: Mobilidade Pessoal Mantém a Liderança, mas a Demanda Comercial Acelera

As necessidades de transporte doméstico mantiveram os motociclistas pessoais com uma participação de 78,23% em 2024. As motos cobrem a última milha até empregos, clínicas e escolas em cidades onde os ônibus circulam com pouca frequência e a cobertura ferroviária é escassa. As promoções de financiamento e as garantias de fábrica tornam as unidades novas acessíveis, embora os ventos contrários do crédito testem a adoção. Em paralelo, os requisitos de entrega e frota crescem a um CAGR de 9,66% à medida que os ecossistemas de supermercados online, encomendas e transporte por aplicativo se expandem. Os operadores de frota negociam cada vez mais contratos de compra em volume e acordos de manutenção preventiva, ampliando o poder de barganha sobre os fabricantes de equipamentos originais.

Os subsegmentos comerciais incluem cooperativas de mototáxi, empresas de aluguel que atendem corredores turísticos e mensageiros corporativos. A alta utilização provoca depreciação rápida; assim, os operadores priorizam motores robustos, eficiência de combustível e baixo tempo de inatividade de peças. Vários operadores de frota estão pilotando scooters de troca de bateria projetados para uso diário de mais de 100 km, sugerindo que o custo total de propriedade elétrica poderia superar o da gasolina mais cedo nas frotas do que nas garagens particulares.

Por Canal de Vendas: O Omnicanal Borra a Divisão Online-Offline

As concessionárias físicas responderam por 84,41% do volume de 2024, um testemunho da preferência dos compradores tailandeses por inspeção presencial, test drives e processamento de crédito imediato. Showrooms multimarcas e feiras provinciais conectam clientes rurais a financeiras, possibilitando a entrega no mesmo dia de unidades prontas para uso. No entanto, as ferramentas de pesquisa e reserva online estão remodelando o caminho para a compra. Com um CAGR de 8,87% até 2030, as lojas virtuais não se limitam mais à comparação de preços; elas oferecem tours de modelo em 360 graus, enviam cotações de troca e sincronizam com carteiras digitais para depósitos.

As APIs de financiamento digital fornecem aos consumidores o status de aprovação em tempo real, encurtando a jornada do comprador. Após a compra, os aplicativos agendam consultas de serviço e entregam ofertas de fidelidade — funções que mantêm as concessionárias no circuito enquanto elevam a experiência geral. Os marketplaces independentes geram receita ao agrupar seguro, acessórios e originação de empréstimos, sugerindo que a competição futura pode girar menos em torno do fornecimento de veículos e mais em torno da retenção de clientes orientada por dados.

Análise Geográfica

Bangkok e suas províncias satélites da Tailândia Central representam a maior fatia regional do mercado de duas rodas da Tailândia, com uma participação de 36,21% em 2024. Elas se beneficiam da densidade metropolitana, das rendas disponíveis e de uma malha de transporte multimodal que ainda deixa lacunas de curto alcance preenchidas por motocicletas. As políticas metropolitanas introduziram sistemas de tarifa sem contato e expandiram as ciclovias, mas o superlotamento do transporte público durante os horários de pico mantém os veículos motorizados de duas rodas em uso intenso[1]"Perspectivas de Mobilidade Urbana Sem Contato,", Visa Tailândia, visa.co.th. A densidade de concessionárias garante fácil acesso ao serviço pós-venda, e o armazenamento pervasivo de comércio eletrônico sustenta a demanda de motociclistas da economia gig. A infraestrutura de carregamento é mais avançada aqui, com as concessionárias estatais de energia concentrando estações ao longo das vias arteriais, posicionando Bangkok como o indicador para a adoção elétrica.

O Corredor Econômico Oriental registra o crescimento mais rápido até 2030, com um CAGR de 7,65%. Os parques industriais em Chonburi, Rayong e Chachoengsao recebem montadoras que estão se voltando para a eletrificação; a nova fábrica da Triumph Motorcycles Ltd., a mudança de modelo da Harley-Davidson, Inc. e a fábrica de células da Sunwoda exemplificam o ecossistema em movimento[2]"Lançamento da Planta 4 da Triumph Motorcycles Ltd.,", Amata Corporation, amata.com. Portos modernos e ferrovias de via dupla agilizam a logística, tornando o Corredor Econômico Oriental uma plataforma de exportação. As necessidades de deslocamento dos trabalhadores, as frotas de transporte de fornecedores e as pistas de teste alimentam a demanda por duas rodas. Ao mesmo tempo, as autoridades locais agilizam as licenças para carregamento de veículos elétricos e estações de troca para demonstrar credenciais de cidade inteligente.

O Norte da Tailândia aproveita o turismo e o comércio transfronteiriço com o Laos e Mianmar. As rotas cênicas atraem clubes de turismo que preferem motos de aventura de média cilindrada, impulsionando as garagens premium em Chiang Mai. Os ciclos agrícolas influenciam as compras pessoais, com colheitas abundantes se traduzindo em entradas. Devido à escassez de transporte público, as províncias do Nordeste (Isan) dependem de motocicletas para o transporte cotidiano, mas o risco de crédito é maior, de modo que as aprovações de empréstimos ficam abaixo da média nacional. Os esquemas de bancos comunitários subsidiados compensam parcialmente as barreiras, mas os modelos de combustão interna permanecem dominantes até que as redes de carregamento se estendam para o leste.

As economias de resorts do Sul da Tailândia — Phuket, Krabi, Surat Thani — geram uma rápida rotatividade de aluguel. Os revendedores voltados para o turismo compram estoque de frota em volume antes da alta temporada, gerando picos localizados na demanda no atacado. Os exportadores de borracha e óleo de palma proporcionam fluxos de renda estáveis, possibilitando a propriedade privada, embora as chuvas sazonais influenciem os padrões de uso. A expansão da infraestrutura continua em torno de aeroportos e portos marítimos, prometendo um aumento gradual das perspectivas elétricas à medida que os quiosques de troca se instalam nos postos de combustível ao longo das rodovias costeiras.

Cenário Competitivo

A indústria de motocicletas da Tailândia possui uma estrutura competitiva moderadamente concentrada. Essa concentração oferece vantagens de escala, aumenta a eficiência operacional e deixa espaço para desafiantes e players de nicho reivindicarem seu espaço. Com o objetivo de defender sua liderança, a Honda Motor Co., Ltd. está consolidando suas operações de montagem em um único local de alta eficiência. No entanto, mantém as fábricas de componentes ativas para atender à demanda regional em toda a ASEAN. A Yamaha Motor Co., Ltd. investe ousadamente em linhas de motores prontas para híbridos, reforçando seu compromisso com a eletrificação e a mobilidade urbana. A Kawasaki Motors, Ltd. está se concentrando em segmentos esportivos de nicho, aproveitando a força de sua marca e produtos especializados para se manter relevante. Por outro lado, a Suzuki Motor Corporation está se reposicionando. Embora esteja recuando da produção de automóveis na Tailândia, está dobrando a aposta nas motocicletas, canalizando recursos para modelos de uso diário acessíveis que se alinham com os padrões regulatórios em evolução. Essas manobras destacam uma tendência mais ampla do setor, com os fabricantes se voltando para eficiência, eletrificação e segmentação de mercado mais refinada em resposta às preferências dos consumidores em evolução e às mudanças de política.

Os novos entrantes estão capitalizando os incentivos de eletrificação e de zonas de comércio. A operação de CKD da Royal Enfield (Eicher Motors Ltd.) em Samut Prakan está reduzindo tarifas e permitindo a personalização de especificações adaptadas aos motociclistas tailandeses[3]"Visão Geral da Fábrica CKD da Royal Enfield (Eicher Motors Ltd.),", KiWAV Motor, kiwav.com. A Harley-Davidson, Inc. está realocando estrategicamente três modelos, aumentando a utilização em sua fábrica de Rayong e mirando nos corredores regionais de livre comércio. Os gigantes domésticos de energia estão causando impacto no setor de mobilidade: a Arun Plus (PTT Group) está implantando estações de troca On-Ion, e a Bangchak está apoiando os scooters de assinatura da Winnonie. Esse movimento sinaliza uma integração vertical nascente entre o varejo de energia e os serviços de veículos. Enquanto isso, pesos-pesados de componentes como Thai Stanley e AAPICO estão forjando alianças com fornecedores de pacotes de baterias e carregadores, destacando a convergência das cadeias de valor automotiva e eletrônica.

As guerras de preços são mantidas sob controle, graças a uma combinação de garantias diferenciadas, pacotes de financiamento atraentes e o peso do patrimônio de marca. No entanto, a ascensão dos marketplaces online está nivelando o campo de jogo, pressionando os fabricantes de equipamentos originais a adotar preços transparentes e custos de serviço padronizados. O universo dos acessórios — de capacetes a dashcams inteligentes — emergiu como um campo de batalha crucial para cultivar a fidelidade dos motociclistas. Olhando para o futuro, as licitações de frota corporativa para motos de entrega poderiam mudar a dinâmica do poder de barganha, especialmente no segmento eletrificado, onde o custo total de propriedade está se tornando o principal fator de decisão.

Líderes do Setor de Duas Rodas da Tailândia

Honda Motor Co., Ltd.

Yamaha Motor Co., Ltd.

GPX Thailand

Suzuki Motor Corporation

Kawasaki Motors, Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Mile Green, uma empresa de veículos elétricos, anunciou planos para desenvolver a infraestrutura de veículos elétricos da Tailândia. A empresa, com sede em Hong Kong e na Tailândia, tem como objetivo expandir a rede de carregamento de veículos elétricos do país.

- Dezembro de 2024: A Royal Enfield (Eicher Motors Ltd.) inaugurou sua primeira instalação de montagem CKD fora da Índia em Samut Prakan, Bangkok. A instalação, totalmente de propriedade e operada pela Royal Enfield (Eicher Motors Ltd.), demonstra o foco do fabricante de motocicletas no mercado tailandês e na região mais ampla da Ásia-Pacífico.

Escopo do Relatório do Mercado de Duas Rodas da Tailândia

| Motocicletas |

| Scooters |

| Ciclomotores |

| Motor de Combustão Interna (MCI) | Abaixo de 100 cc |

| 101-125 cc | |

| 126-250 cc | |

| Acima de 250 cc | |

| Veículos Elétricos de Duas Rodas | Abaixo de 1 kW |

| 1 kW - 3 kW | |

| 3 kW - 7,5 kW | |

| Acima de 7,5 kW | |

| Outros Combustíveis Alternativos | GNC/GLP |

| Transmissão por Corrente |

| Transmissão por Correia |

| Transmissão por Eixo |

| Uso Pessoal |

| Uso Comercial |

| Serviços de Entrega e Frota |

| Online |

| Offline |

| Bangkok e Tailândia Central |

| Corredor Econômico Oriental |

| Norte da Tailândia |

| Nordeste da Tailândia |

| Sul da Tailândia |

| Por Tipo de Veículo | Motocicletas | |

| Scooters | ||

| Ciclomotores | ||

| Por Tipo de Propulsão | Motor de Combustão Interna (MCI) | Abaixo de 100 cc |

| 101-125 cc | ||

| 126-250 cc | ||

| Acima de 250 cc | ||

| Veículos Elétricos de Duas Rodas | Abaixo de 1 kW | |

| 1 kW - 3 kW | ||

| 3 kW - 7,5 kW | ||

| Acima de 7,5 kW | ||

| Outros Combustíveis Alternativos | GNC/GLP | |

| Por Tipo de Transmissão | Transmissão por Corrente | |

| Transmissão por Correia | ||

| Transmissão por Eixo | ||

| Por Uso Final | Uso Pessoal | |

| Uso Comercial | ||

| Serviços de Entrega e Frota | ||

| Por Canal de Vendas | Online | |

| Offline | ||

| Por Região | Bangkok e Tailândia Central | |

| Corredor Econômico Oriental | ||

| Norte da Tailândia | ||

| Nordeste da Tailândia | ||

| Sul da Tailândia | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de duas rodas da Tailândia?

Está avaliado em USD 2,97 bilhões em 2025, com uma projeção de crescimento para USD 3,82 bilhões até 2030.

Qual segmento está crescendo mais rapidamente dentro das duas rodas tailandesas?

Os veículos elétricos de duas rodas lideram o crescimento com uma previsão de CAGR de 12,62% para 2025-2030, impulsionados por subsídios e implantações de estações de troca.

Qual é o tamanho da demanda por scooters em comparação com as motocicletas?

As motocicletas ainda dominam com uma participação de 71,28% em 2024, mas os scooters registram o crescimento de segmento mais rápido com um CAGR de 7,52% até 2030.

Quais empresas investiram recentemente na fabricação de duas rodas na Tailândia?

A Royal Enfield (Eicher Motors Ltd.) abriu uma instalação CKD de 30.000 unidades em 2025, enquanto a Harley-Davidson, Inc. transferirá a produção de três modelos para sua fábrica de Rayong a partir de 2025.

Página atualizada pela última vez em: