Tamaño y Participación del Mercado de Vehículos de Dos Ruedas de Vietnam

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

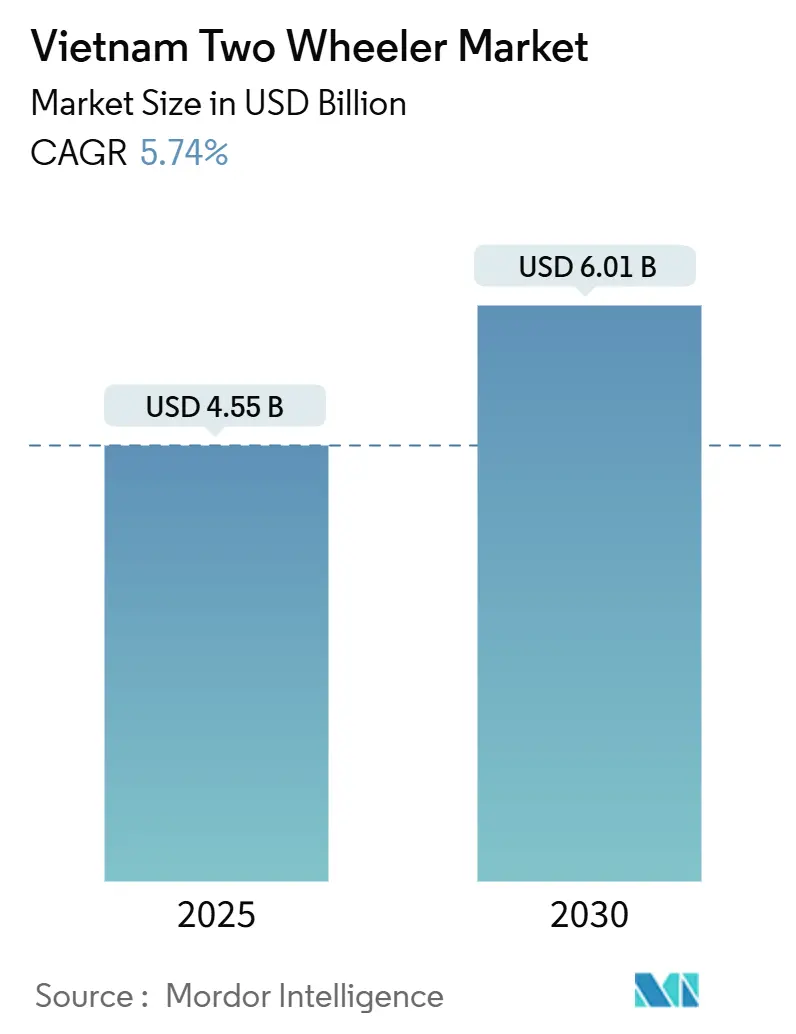

| Tamaño del Mercado (2025) | 4.55 Mil millones de dólares |

| Tamaño del Mercado (2030) | 6.01 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.74% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vehículos de Dos Ruedas de Vietnam por Mordor Intelligence

El tamaño del mercado de vehículos de dos ruedas de Vietnam se sitúa en USD 4.550 millones en 2025 y se proyecta que alcance los USD 6.010 millones para 2030, expandiéndose a una CAGR del 5,74% durante el período de pronóstico. La fuerte dependencia urbana de las motocicletas, la persistente congestión del tráfico y la rápida expansión de las flotas de reparto de comercio electrónico mantienen la demanda resiliente. Los scooters están ganando participación a medida que los conductores urbanos prefieren las transmisiones automáticas, mientras que los modelos eléctricos se aceleran gracias a las exenciones fiscales, los préstamos sin intereses y una red de intercambio de baterías en rápido crecimiento. El mercado se beneficia de una extensa integración de la cadena de suministro local, que reduce los costos de producción y mantiene los márgenes de beneficio al tiempo que permite precios competitivos. Los canales de ventas digitales se están expandiendo gradualmente, proporcionando nuevas formas de llegar a los consumidores. La creciente adopción de motocicletas eléctricas se alinea con los cambios en las preferencias de transporte urbano, la conciencia medioambiental y el avance tecnológico en el mercado de vehículos de dos ruedas de Vietnam.

Conclusiones Clave del Informe

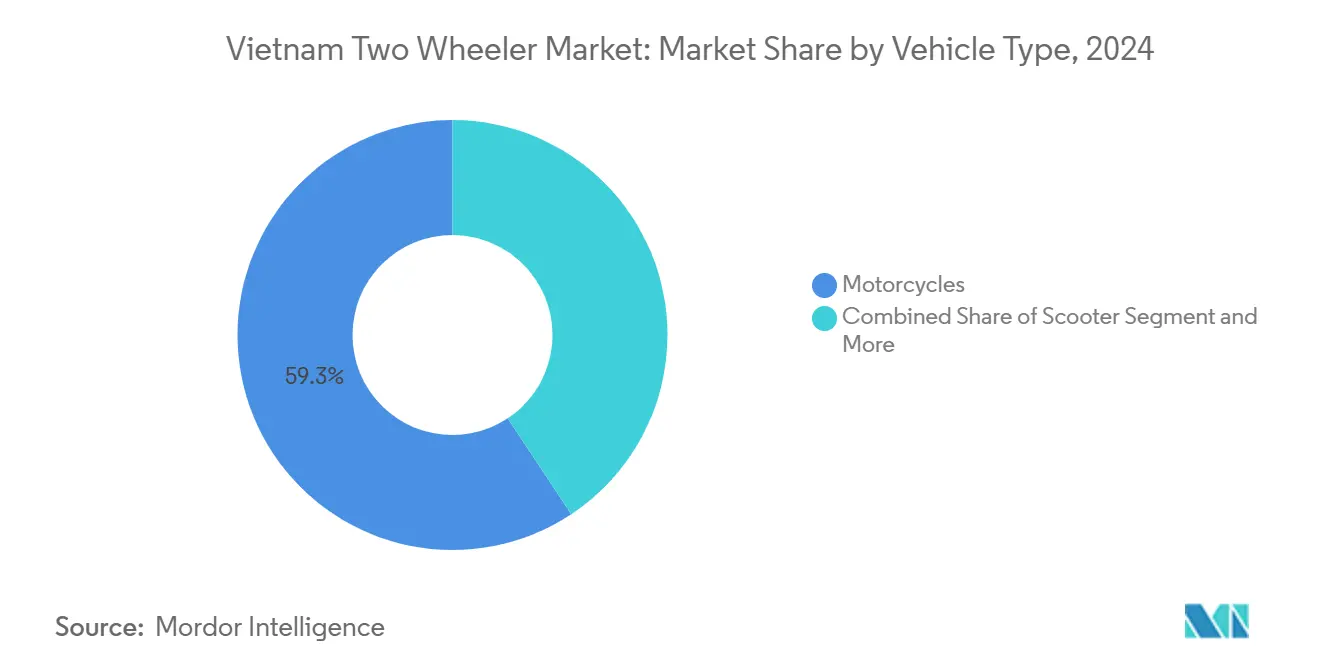

- Por tipo de vehículo, las motocicletas lideraron con el 59,32% de la participación del mercado de vehículos de dos ruedas de Vietnam en 2024, mientras que los scooters registraron la expansión más rápida con una CAGR del 7,63% hasta 2030.

- Por tipo de propulsión, los motores de combustión interna representan el 86,17% del tamaño del mercado de vehículos de dos ruedas de Vietnam en 2024, aunque se prevé que los vehículos de dos ruedas eléctricos crezcan a una CAGR del 11,41% para 2030.

- Por tipo de transmisión, las transmisiones por cadena capturaron el 84,41% del tamaño del mercado de vehículos de dos ruedas de Vietnam en 2024; las transmisiones por correa avanzan a una CAGR del 7,88% hasta 2030.

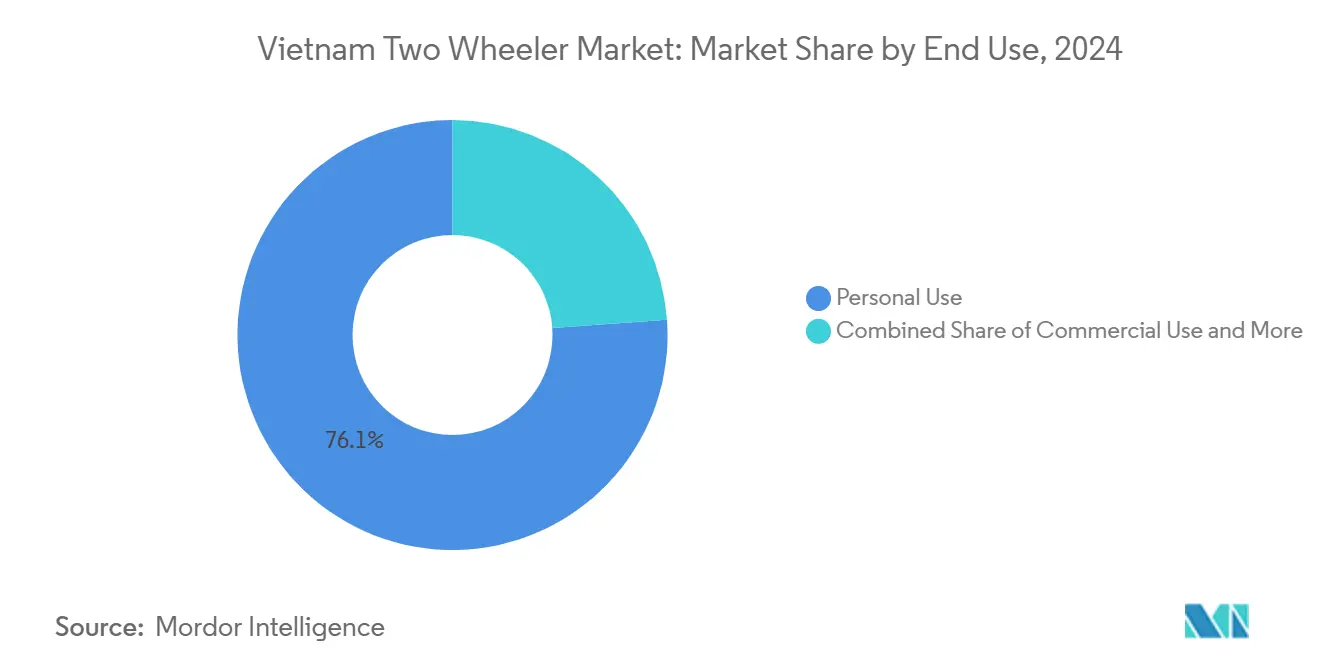

- Por uso final, el uso personal representó el 76,13% de la participación del mercado de vehículos de dos ruedas de Vietnam en 2024, mientras que los servicios de reparto y flota registrarán la CAGR más alta del 9,65% hasta 2030.

- Por canal de ventas, los distribuidores fuera de línea retuvieron el 84,41% de la participación del mercado de vehículos de dos ruedas de Vietnam en 2024, aunque se prevé que las ventas en línea escalen a una CAGR del 8,17% hasta 2030.

- Por geografía, el norte de Vietnam representó el 46,28% del tamaño del mercado de vehículos de dos ruedas de Vietnam en 2024; se proyecta que el sur de Vietnam crezca más rápido a una CAGR del 7,82% hasta 2030.

Tendencias e Información del Mercado de Vehículos de Dos Ruedas de Vietnam

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge del Reparto y la Logística de Última Milla | +1.8% | A nivel nacional | Mediano plazo (2-4 años) |

| Congestión del Tráfico Urbano | +1.2% | Hanói, Ciudad Ho Chi Minh | Largo plazo (≥ 4 años) |

| Incentivos Gubernamentales para Vehículos Eléctricos y Préstamos sin Intereses | +0.9% | A nivel nacional | Mediano plazo (2-4 años) |

| Expansión de Redes de Intercambio de Baterías | +0.7% | Principales ciudades | Largo plazo (≥ 4 años) |

| Localización Doméstica Superior al 90% | +0.6% | A nivel nacional | Corto plazo (≤ 2 años) |

| Importaciones Chinas Premium | +0.4% | Regiones norte y sur | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Congestión del Tráfico Urbano que Sostiene la Preferencia por Vehículos de Dos Ruedas

La congestión crónica en Hanói y Ciudad Ho Chi Minh genera pérdidas económicas anuales, lo que lleva a los viajeros a depender de motocicletas y scooters para tiempos de desplazamiento predecibles. Incluso los hogares adinerados mantienen al menos un vehículo de dos ruedas porque el uso del automóvil se ve obstaculizado por el estacionamiento limitado y las calles estrechas. Los proyectos de metro siguen sin terminarse, por lo que el transporte masivo no puede absorber la creciente demanda de movilidad. Las políticas municipales que restringen el acceso de automóviles a los corredores del centro de la ciudad, al tiempo que mantienen carriles exclusivos para motocicletas, consolidan aún más el uso de vehículos de dos ruedas. El resultado es un ciclo de retroalimentación en el que la congestión sostiene una alta propiedad de vehículos de dos ruedas, lo que a su vez orienta el diseño de los vehículos hacia la maniobrabilidad y los bajos costos operativos.

Incentivos Gubernamentales para Vehículos Eléctricos y Préstamos sin Intereses para Bicicletas Eléctricas

Las exenciones de tasas de matriculación, los subsidios a la electricidad para estaciones de carga y los préstamos sin intereses reducen los costos de propiedad a lo largo de la vida útil de los scooters eléctricos. Las señales de política consistentes vinculadas al compromiso de Carbono Neto Cero 2050 de Vietnam tranquilizan a los consumidores y financiadores. Los bancos ofrecen planes sin intereses a tres años para bicicletas eléctricas certificadas, reduciendo los pagos mensuales a un nivel comparable con los modelos de motor de combustión interna de gama media. La eficacia depende de la cobertura de carga; el plan de VinFast de instalar 150.000 estaciones de intercambio de baterías en las 63 provincias ejemplifica cómo los ecosistemas liderados por los fabricantes de equipos originales pueden amplificar el apoyo gubernamental.

Localización Doméstica Superior al 90% que Reduce los Costos Unitarios

El contenido local que supera el 90% en chasis, plásticos y arneses de cableado permite a los ensambladores cubrir el riesgo cambiario y reducir los plazos de entrega. Los proveedores agrupados en torno a Hanói y Vinh Phuc se benefician de las economías de escala y las transferencias de conocimiento, lo que permite a los modelos de gama media mantener márgenes aceptables. A su vez, los fabricantes de equipos originales reinvierten los ahorros en investigación y desarrollo para funciones de conectividad y mejoras de ABS, diferenciando aún más el mercado de vehículos de dos ruedas de Vietnam.

Importaciones Chinas de Edición Limitada que Estimulan las Actualizaciones de Scooters Premium

Los maxi-scooters chinos de edición limitada con precios superiores a VND 80 millones (USD 3.080) desencadenan compras aspiracionales entre los profesionales urbanos de Hanói y Ciudad Ho Chi Minh. Los importadores paralelos reportan agotamiento de existencias en cuestión de semanas, lo que lleva a los distribuidores locales a almacenar variantes de mayor equipamiento del Honda SH y el Yamaha Grande. El efecto halo empuja al alza los valores medios de las transacciones y anima a los fabricantes a lanzar programas de personalización de colores y paquetes de financiación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Restricciones a los Motores de Combustión Interna Urbanos en Hanói/Ciudad Ho Chi Minh | -0.8% | Distritos interiores | Mediano plazo (2-4 años) |

| Exceso de Inventario en los Distribuidores | -0.6% | A nivel nacional | Corto plazo (≤ 2 años) |

| Servicio Posventa Fragmentado para Ciclomotores Eléctricos de Bajo Costo | -0.4% | Zonas rurales y periurbanas | Mediano plazo (2-4 años) |

| Creciente Asequibilidad de los Automóviles de Entrada | -0.7% | Ciudades de primer nivel | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Inminentes Restricciones Urbanas a los Motores de Combustión Interna en Hanói/Ciudad Ho Chi Minh

Hanói planea restringir el uso de motocicletas en 12 distritos interiores para 2030, imponiendo pruebas de emisiones obligatorias a los modelos anteriores a 2010. Los propietarios se enfrentan a nuevas tasas de cumplimiento y posibles multas, lo que impulsa ciclos de reemplazo más tempranos. Si bien la política orienta a los compradores hacia los scooters eléctricos, las implementaciones por fases corren el riesgo de trasladar la congestión a los distritos adyacentes y podrían suprimir las ventas a corto plazo si los inversores esperan directrices más claras. Los fabricantes de equipos originales se cubren adelantando los lanzamientos eléctricos y presionando para obtener períodos de gracia en las exenciones para bicicletas de carga.

Creciente Asequibilidad de los Automóviles de Entrada que Desvía a los Compradores Aspiracionales

Los fabricantes de automóviles nacionales descuentan los vehículos compactos por debajo de VND 350 millones (USD 14.400) a medida que la capacidad de las fábricas supera la demanda, alejando a las familias de ingresos medios-altos de los scooters premium. Los préstamos para automóviles se extienden hasta siete años, haciendo que los pagos mensuales sean competitivos con los vehículos de dos ruedas de alta gama. Como resultado, la participación premium del mercado de vehículos de dos ruedas de Vietnam podría comprimirse, obligando a las marcas a destacar la facilidad de estacionamiento, el ahorro de combustible y los desplazamientos más rápidos para justificar los precios de los scooters premium.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: El Crecimiento de los Scooters Supera la Dominancia Tradicional

Las motocicletas controlaron el 59,32% de la participación del mercado de vehículos de dos ruedas de Vietnam en 2024, lo que refleja la larga familiaridad de los conductores y la robusta adaptabilidad. Sin embargo, se prevé que los scooters registren una CAGR del 7,63%. El auge de los scooters se alinea con la participación femenina en la fuerza laboral y el envejecimiento demográfico, que valoran los bastidores de paso bajo y las cajas de cambios automáticas. Los scooters eléctricos ICON e: y CUV e: de Honda, lanzados en 2025, capturan estratégicamente este segmento urbano. Mientras tanto, el rediseño del Piaggio Liberty 2025 utiliza una pantalla LCD de 5 pulgadas y ajustes ergonómicos para atraer a los profesionales con conciencia estética. Los conductores todoterreno y rurales aún prefieren las motocicletas por el par motor y la capacidad de carga, por lo que los fabricantes de equipos originales mantienen extensas gamas de gasolina de 110-125 cc.

Los ciclomotores robustos siguen siendo esenciales en las provincias montañosas, aunque su volumen se estabiliza a medida que normas de seguridad más estrictas elevan los costos. El mercado de vehículos de dos ruedas de Vietnam se bifurca, por tanto: los scooters dominan las ciudades de alta densidad, mientras que las motocicletas anclan el transporte rural y las tareas comerciales. El equilibrio de la cartera permite a los fabricantes subsidiar cruzadamente la innovación, ayudando a financiar las mejoras de ABS e IoT para los scooters sin renunciar a la asequibilidad de las motocicletas de entrada.

Por Tipo de Propulsión: Aceleración Eléctrica en Medio de la Dominancia de los Motores de Combustión Interna

Los motores de combustión interna retuvieron una participación del 86,17% en el mercado de vehículos de dos ruedas de Vietnam en 2024, pero su participación disminuye a aproximadamente el 70% para 2030 bajo supuestos de política de referencia. Las entregas eléctricas escalan a una CAGR del 11,41%, catalizadas por exenciones de tasas y ecosistemas de intercambio de baterías. VinFast vendió 70.977 bicicletas eléctricas en 2024 a pesar de quejas aisladas de corrosión en la línea Quantum[1]"Investigación sobre el Chasis Quantum,", Thanh Niên, thanhnien.vn. El punto óptimo se sitúa en la banda de potencia de 1-3 kW, combinando 120 km de autonomía real con cargas completas de menos de cinco horas, satisfaciendo la mayoría de los desplazamientos urbanos.

Las motocicletas de gasolina en el segmento de 101-125 cc siguen siendo fundamentales, equilibrando rendimiento y economía de combustible a aproximadamente 55 km por litro. Los segmentos de más de 250 cc atienden a los entusiastas, pero siguen siendo un nicho. Las alternativas de GNC o GLP se mantienen marginales debido a los escasos puntos de repostaje. A medida que las redes de carga se densifican, los compradores de flotas esperan que los costos operativos totales de las bicicletas eléctricas superen a los equivalentes de motor de combustión interna en tres años, acelerando el cambio.

Por Tipo de Transmisión: La Innovación en Transmisión por Correa Desafía la Supremacía de la Cadena

Las transmisiones por cadena dominaron el mercado de vehículos de dos ruedas de Vietnam, con una participación del 84,41% en 2024, gracias a los bajos costos de adquisición y el servicio técnico ubicuo en la vía pública. Las transmisiones por correa crecen un 7,88% anual gracias a la promesa de menor mantenimiento, menos vibración y un funcionamiento más limpio, atributos apreciados por los viajeros de oficina con ropa blanca. Los scooters eléctricos aprovechan los diseños de correa o motor de cubo para eliminar por completo las tareas de lubricación de la cadena. Honda actualiza sus futuros scooters de 125 cc con correas reforzadas con Kevlar, lo que indica confianza en las afirmaciones de longevidad.

Las transmisiones por árbol se limitan a las motocicletas de turismo de alta gama, dado el peso y el costo adicionales, aunque las pequeñas flotas logísticas ven valor en su durabilidad en ciclos de servicio de más de 100.000 km. A medida que avanza la electrificación, los motores de cubo pueden prescindir por completo de los sistemas de transmisión tradicionales, remodelando las relaciones con los proveedores y los talleres de mantenimiento.

Por Uso Final: El Auge Comercial Transforma el Mercado de Transporte Personal

Los conductores personales representaron el 76,13% del volumen total en 2024, aunque la CAGR del 9,65% de las aplicaciones de reparto y flota superó a todos los demás segmentos. Los operadores de flotas ahora exigen telemática, garantías extendidas y financiación para adquisiciones masivas.

La utilización flexible de activos en el transporte por aplicación difumina los límites entre las categorías personal y comercial. Los propietarios registran sus motocicletas personales en aplicaciones fuera del horario de oficina, obteniendo ingresos suplementarios, lo que aumenta las consideraciones de desgaste y acelera los ciclos de reemplazo. Los fabricantes responden con variantes de especificación comercial que ofrecen chasis reforzados, frenos de disco doble y compatibilidad con rastreadores de conducción.

Por Canal de Ventas: La Transformación Digital Acelera la Dominancia Fuera de Línea

Los concesionarios físicos aún controlan el 84,41% de las ventas, respaldados por pruebas de conducción, entrega inmediata y financiación interna. Sin embargo, las ventas directas al consumidor en línea crecen un 8,17% anual a medida que los compradores de la Generación Z confían en las reseñas virtuales y los videos de unboxing. La entidad registrada en Singapur de Dat Bike aprovecha las redes sociales y el servicio de suscripción incluido para cerrar pedidos digitales, aunque debe desplegar furgonetas de servicio móvil para atender las brechas de posventa en zonas rurales[2]"Presentación de Reestructuración Corporativa,", Dat Bike, cafef.vn.

Los distribuidores tradicionales contrarrestan ofreciendo reservas en línea, consultas por video y entrega a domicilio, al tiempo que retienen los ingresos rentables del mantenimiento. Los fabricantes de equipos originales integran manuales del propietario con código QR y recordatorios de mantenimiento basados en aplicaciones, fomentando la fidelidad del cliente independientemente del canal.

Análisis Geográfico

El norte de Vietnam representó el 46,28% del tamaño del mercado de vehículos de dos ruedas de Vietnam en 2024, ya que décadas de inversión extranjera directa canalizaron plantas de ensamblaje y clústeres de componentes hacia Hanói, Haiphong y Vinh Phuc. El mayor ingreso per cápita de la región respalda la adopción de scooters premium, mientras que la proximidad a los proveedores chinos permite a los distribuidores lanzar nuevas unidades de mantenimiento de existencias rápidamente. Las restricciones planificadas de Hanói sobre las motocicletas de gasolina en los distritos interiores obligan a una conversión eléctrica temprana, convirtiendo la capital en un banco de pruebas en vivo para los modelos que cumplen con las normas de emisiones. Las políticas de localización y una mano de obra cualificada mantienen estables las huellas de producción, aunque el aumento de los salarios impulsa la inversión en robótica y sistemas de ejecución de fabricación.

Aunque es el mercado más pequeño, el centro de Vietnam forma un puente logístico entre el norte y el sur. La mejora de las autopistas acorta los plazos de entrega, lo que permite a los distribuidores con sede en Da Nang atender a las provincias de las Tierras Altas Centrales en un plazo de 24 horas. Las ciudades con gran afluencia turística demandan scooters listos para alquiler con transmisiones por correa de fácil mantenimiento, mientras que las zonas de cultivo de café requieren motocicletas robustas capaces de soportar cargas de 200 kg durante la temporada de cosecha. Los incentivos gubernamentales para las plantas de componentes de Quang Ngai y Quang Nam tienen como objetivo ampliar la base de suministro regional y aumentar los ingresos locales, impulsando indirectamente las compras de vehículos de dos ruedas.

El sur de Vietnam es la región de más rápido crecimiento, registrando una CAGR del 7,82% hasta 2030. El ecosistema emprendedor de Ciudad Ho Chi Minh genera empresas emergentes de mensajería, pilotos de transporte por aplicación y esquemas de microarrendamiento respaldados por tecnología financiera que reducen las barreras de entrada para los conductores. Selex Motors posiciona a Ciudad Ho Chi Minh como su centro de exportación para el Sudeste Asiático, aprovechando el puerto de aguas profundas de Cat Lai para los envíos con destino a Indonesia. Las zonas industriales de Binh Duong y Dong Nai atraen a jóvenes trabajadores migrantes que adquieren motocicletas de entrada a través de deducciones de nómina, ampliando el grupo de compradores. La persistente congestión y la limitada cobertura del metro refuerzan la necesidad del uso de vehículos de dos ruedas, sosteniendo un crecimiento de dos dígitos en los scooters.

Panorama Competitivo

VinFast, Dat Bike y los vehículos eléctricos chinos importados erosionan esta dominancia aprovechando las exenciones fiscales, las actualizaciones inalámbricas y el posicionamiento de marca como estilo de vida. El lanzamiento del ICON e: de Honda marca un cambio estratégico, pero el suministro está limitado por los paquetes de baterías importados, lo que subraya las vulnerabilidades de la cadena de suministro[3]"Informe de Producto ICON e:,", Honda Vietnam, tnck.vn. Yamaha, SYM y Piaggio persiguen nichos urbanos premium, lanzando cada uno scooters de 150 cc equipados con ABS para hacer frente a las incursiones de los maxi-scooters chinos.

El modelo verticalmente integrado de VinFast combina la carga V-Green, el transporte por aplicación Xanh SM y los préstamos al consumidor V-Finance. Este enfoque de ecosistema eleva los costos de cambio y genera información sobre la degradación de las baterías, lo que informa las disposiciones de garantía. Las marcas chinas persiguen tácticas de venta flash, enviando lotes del tamaño de un contenedor a importadores paralelos que venden por debajo del precio de venta al público sugerido, presionando a los ensambladores locales para que aceleren los retoques y las promociones de financiación.

La diferenciación tecnológica se intensifica a medida que las unidades de IoT rastrean la vibración, los patrones de ruta y el estado de la batería. Los fabricantes de equipos originales monetizan los datos a través de suscripciones de mantenimiento predictivo vendidas a los gestores de flotas, añadiendo una capa de ingresos recurrentes a las ventas unitarias. Las plataformas de actualización inalámbrica ciberseguras se convierten en guardianes de la fidelidad de marca a largo plazo. El mercado de vehículos de dos ruedas de Vietnam está migrando de la competencia de productos a la rivalidad de ecosistemas, donde el hardware, el software y la infraestructura convergen.

Líderes de la Industria de Vehículos de Dos Ruedas de Vietnam

Honda Vietnam

Yamaha Motor Vietnam

VinFast Auto Ltd.

Piaggio Vietnam Co. Ltd.

SYM Vietnam

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Piaggio Vietnam presentó la nueva generación del scooter Piaggio Liberty 2025 en tres variantes: Liberty Standard, Liberty S y Liberty Z. La variante Liberty Z está diseñada exclusivamente para el mercado vietnamita.

- Diciembre de 2024: V-GREEN Global Charging Station Development Joint Stock Company y Fast+ Charging Station Joint Stock Company firmaron un acuerdo de franquicia para instalar 5.000 estaciones de carga para vehículos VinFast en todo el país. Las estaciones de carga tendrán capacidades de potencia que van desde 7,4 KW hasta 150 KW.

Alcance del Informe del Mercado de Vehículos de Dos Ruedas de Vietnam

| Motocicletas |

| Scooters |

| Ciclomotores |

| Motor de Combustión Interna (MCI) | Por debajo de 100 cc |

| 101-125 cc | |

| 126-250 cc | |

| Por encima de 250 cc | |

| Vehículos de Dos Ruedas Eléctricos | Por debajo de 1 kW |

| 1 kW - 3 kW | |

| 3 kW - 7,5 kW | |

| Por encima de 7,5 kW | |

| Otros (GNC/GLP) |

| Transmisión por Cadena |

| Transmisión por Correa |

| Transmisión por Árbol |

| Uso Personal |

| Uso Comercial |

| Servicios de Reparto y Flota |

| En Línea |

| Fuera de Línea |

| Norte de Vietnam |

| Centro de Vietnam |

| Sur de Vietnam |

| Por Tipo de Vehículo | Motocicletas | |

| Scooters | ||

| Ciclomotores | ||

| Por Tipo de Propulsión | Motor de Combustión Interna (MCI) | Por debajo de 100 cc |

| 101-125 cc | ||

| 126-250 cc | ||

| Por encima de 250 cc | ||

| Vehículos de Dos Ruedas Eléctricos | Por debajo de 1 kW | |

| 1 kW - 3 kW | ||

| 3 kW - 7,5 kW | ||

| Por encima de 7,5 kW | ||

| Otros (GNC/GLP) | ||

| Por Tipo de Transmisión | Transmisión por Cadena | |

| Transmisión por Correa | ||

| Transmisión por Árbol | ||

| Por Uso Final | Uso Personal | |

| Uso Comercial | ||

| Servicios de Reparto y Flota | ||

| Por Canal de Ventas | En Línea | |

| Fuera de Línea | ||

| Por Región | Norte de Vietnam | |

| Centro de Vietnam | ||

| Sur de Vietnam | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de vehículos de dos ruedas de Vietnam?

El mercado está valorado en USD 4.550 millones en 2025 y se espera que alcance los USD 6.010 millones para 2030.

¿A qué velocidad crecen los vehículos de dos ruedas eléctricos?

Se prevé que los modelos eléctricos se expandan a una CAGR del 11,41% entre 2025 y 2030, la más rápida entre los tipos de propulsión.

¿Qué región crece más rápido en vehículos de dos ruedas en Vietnam?

Se proyecta que el sur de Vietnam, liderado por Ciudad Ho Chi Minh, crezca a una CAGR del 7,82% hasta 2030.

¿Qué participación tienen los distribuidores fuera de línea?

Los concesionarios físicos representaron el 84,41% del total de ventas de vehículos de dos ruedas en 2024.

¿Por qué están ganando participación los scooters?

La congestión urbana, las transmisiones automáticas y el creciente número de conductoras impulsan a los scooters a una CAGR del 7,63% hasta 2030.

Última actualización de la página el: