Marktgröße und Marktanteil des thailändischen Zweiradmarkts

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

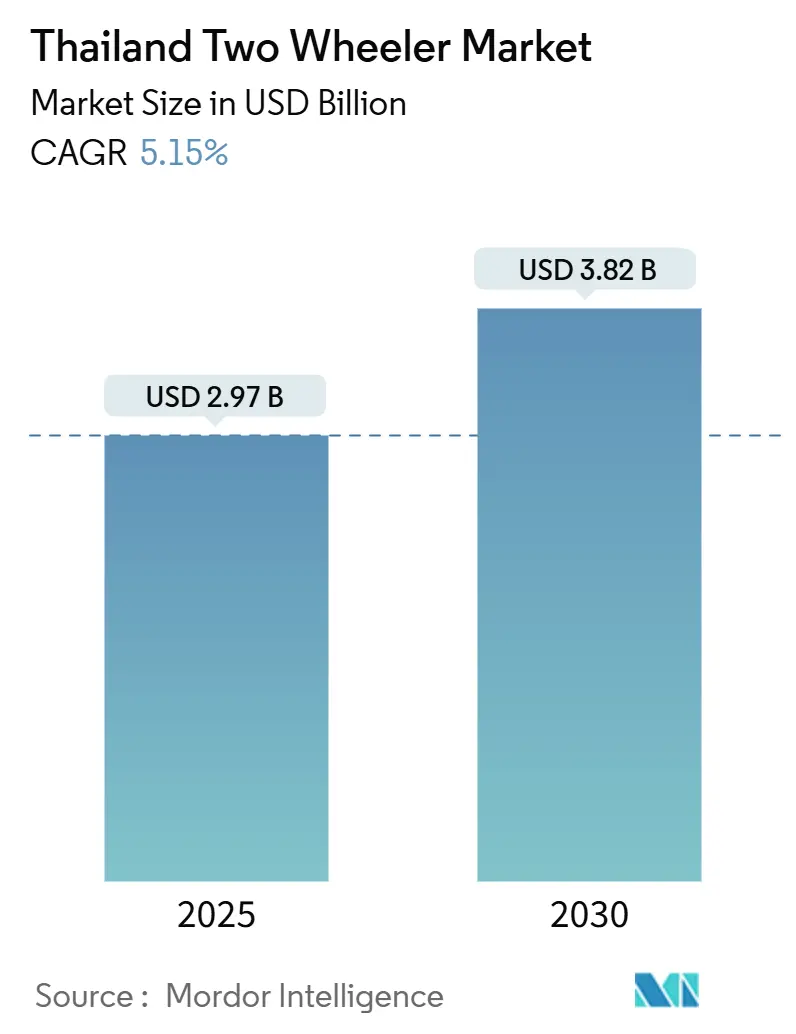

| Marktgröße (2025) | 2.97 Milliarden US-Dollar |

| Marktgröße (2030) | 3.82 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.15% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des thailändischen Zweiradmarkts von Mordor Intelligence

Die Marktgröße des thailändischen Zweiradmarkts beläuft sich im Jahr 2025 auf 2,97 Milliarden USD und wird bis 2030 voraussichtlich 3,82 Milliarden USD erreichen, was einer CAGR von 5,15 % über den Prognosezeitraum entspricht. Thailand festigt seinen Status als führendes Motorradproduktionszentrum in Südostasien, gestützt durch beständige staatliche Anreize zur Elektrifizierung und eine steigende Nachfrage nach flexiblen urbanen Mobilitätslösungen. Als Reaktion darauf erhöhen die Hersteller ihre Kapazitäten und Produktionsmengen, auch wenn die inländische Einzelhandelsnachfrage mit Herausforderungen durch strenge Kreditvergabebedingungen und hohe Haushaltsverschuldung zu kämpfen hat. Dennoch stärken strategische Investitionen im Eastern Economic Corridor die Lokalisierung von Komponenten und die Exportkapazitäten, was den Herstellern hilft, die Schwankungen im Inlandsabsatz zu bewältigen. Der E-Commerce-Boom verändert die Mobilitätsanforderungen und treibt eine verstärkte Nachfrage nach Rollern für die Zustellung auf der letzten Meile an. Auf einem anderen Gebiet überbrücken staatliche Subventionen die Kostenlücke zwischen Elektro- und Benzinmodellen und ebnen den Weg für einen nachhaltigen Vorstoß in Richtung Elektrifizierung, trotz kurzfristiger Absatzschwankungen. Die Landschaft ist jedoch nicht ohne Hürden: Die Verfügbarkeit von Krediten stellt eine erhebliche Einschränkung dar, was Finanzierungsinnovationen in den Mittelpunkt als entscheidendes Element zukünftiger Wachstumsstrategien rückt und die Entwicklung des thailändischen Zweiradmarkts lenkt.

Wichtigste Erkenntnisse des Berichts

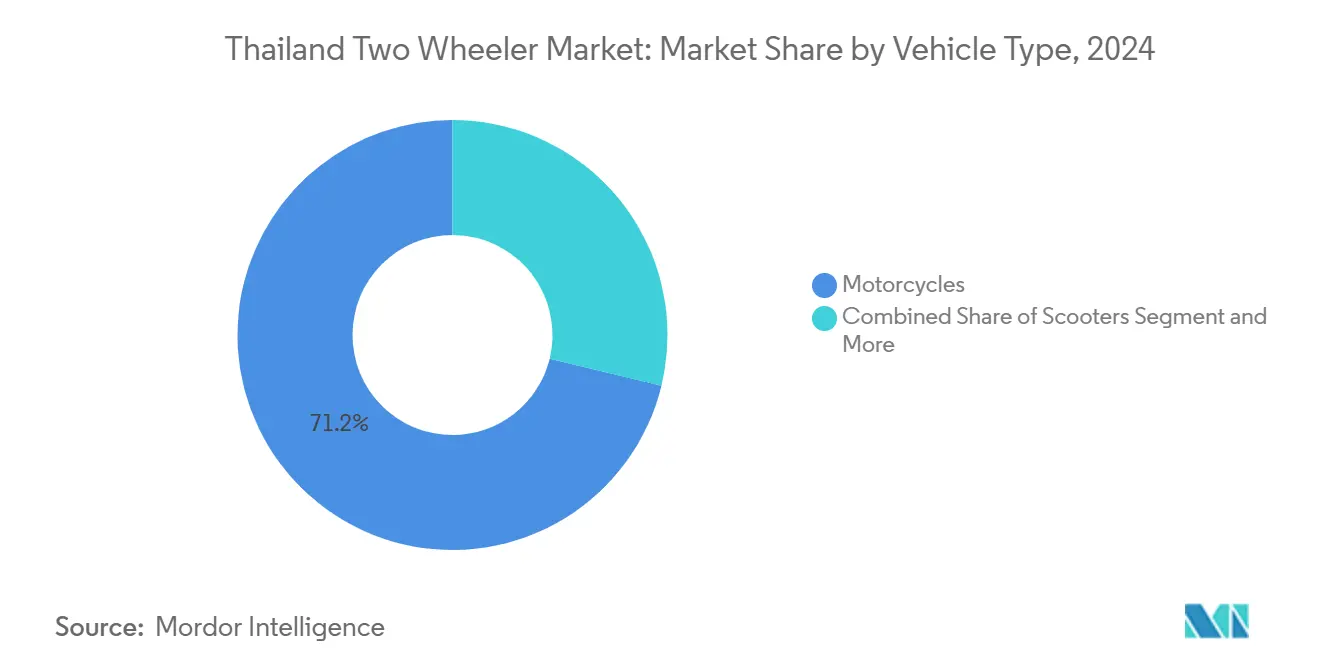

- Nach Fahrzeugtyp entfielen im Jahr 2024 71,28 % des Marktanteils des thailändischen Zweiradmarkts auf Motorräder, während Roller mit einer CAGR von 7,52 % zwar kleiner, aber das am schnellsten wachsende Teilsegment bis 2030 darstellten.

- Nach Antriebsart dominierten Verbrennungsmotoren mit einem Marktanteil von 89,71 % am thailändischen Zweiradmarkt im Jahr 2024, während elektrische Zweiräder mit einer CAGR von 12,62 % die stärkste Wachstumsdynamik unter den Antriebsarten bis 2030 verzeichneten.

- Nach Antriebssystem führten Kettenantriebe mit 75,39 % des Marktanteils am thailändischen Zweiradmarkt im Jahr 2024; Riemenantriebe verzeichneten mit einer CAGR von 7,88 % die schnellste relative Expansion bis 2030.

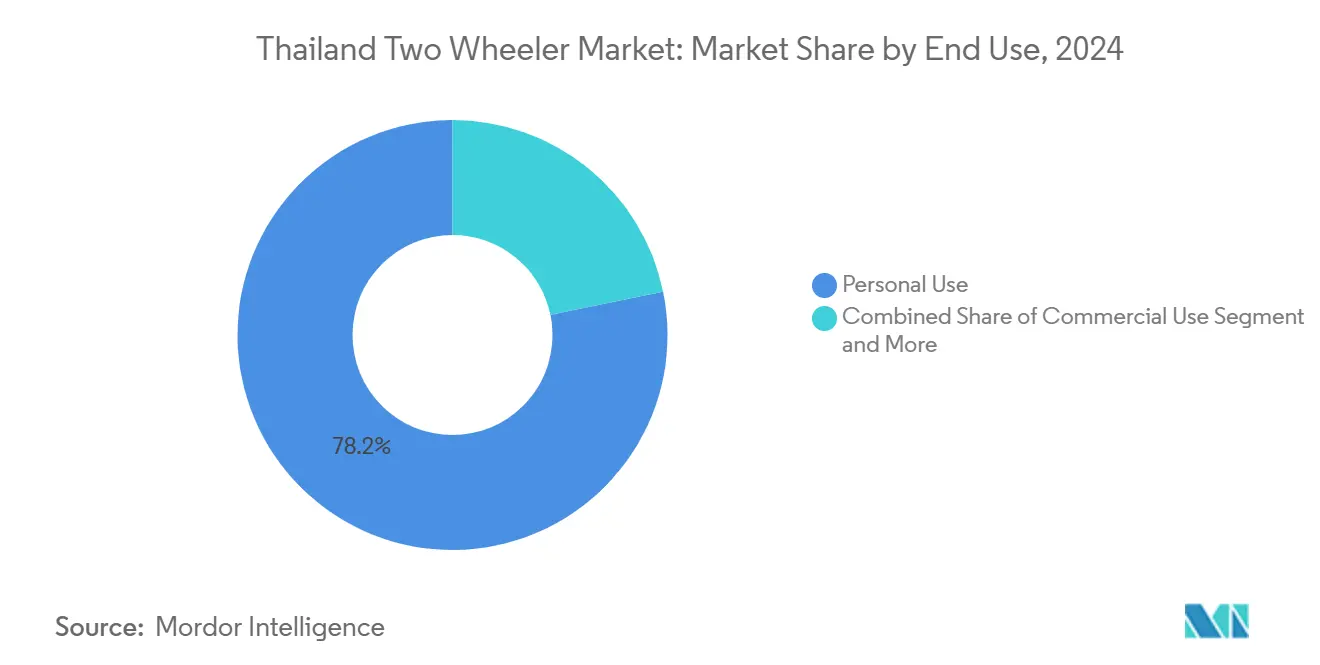

- Nach Endverwendung dominierte der private Besitz mit 78,23 % des Marktanteils am thailändischen Zweiradmarkt im Jahr 2024, während Liefer- und Flottenanwendungen mit einer CAGR von 9,66 % die stärkste Wachstumsdynamik bis 2030 zeigten.

- Nach Vertriebskanal entfielen im Jahr 2024 84,41 % des Marktanteils am thailändischen Zweiradmarkt auf stationäre Händler, während Online-Plattformen mit einer CAGR von 8,87 % das höchste Wachstumstempo erzielten.

- Nach Region entfielen im Jahr 2024 36,21 % der Nachfrage auf Bangkok und Zentralthailand, während der Eastern Economic Corridor mit 7,65 % als der am schnellsten wachsende regionale Markt hervorging.

Trends und Erkenntnisse des thailändischen Zweiradmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Motorrädern für die Zustellung auf der letzten Meile | +1.2% | Bangkok und Zentralthailand, Eastern Economic Corridor | Kurzfristig (≤ 2 Jahre) |

| Staatliches EV-Subventionsprogramm | +0.8% | National; frühe Gewinne in Bangkok, Chonburi, Rayong | Mittelfristig (2–4 Jahre) |

| Digitale Motorradfinanzierung über mobile Apps | +0.7% | National, städtische Konzentration | Kurzfristig (≤ 2 Jahre) |

| Ausbau von Batteriewechselnetzwerken | +0.6% | Bangkok und Zentralthailand; wichtige Provinzen | Mittelfristig (2–4 Jahre) |

| Tourismuserholung und Mietfahrzeugnachfrage | +0.5% | Südliche und nördliche Urlaubsprovinzen | Kurzfristig (≤ 2 Jahre) |

| Abonnementbasiertes Leasing für Millennials | +0.4% | Bangkok und Zentralthailand | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Motorrädern für die Zustellung auf der letzten Meile

Der E-Commerce-Boom in Thailand verändert die Nutzungsmuster von Zweirädern, da Essenslieferungs- und Paketplattformen ihren Flottenbedarf ausweiten. Allein in Bangkok verzeichnen Zehntausende von Fahrern, die nun täglich mehr Kilometer zurücklegen als Privatnutzer, was Gig-Worker dazu veranlasst, Automatikroller mit integriertem Laderaum zu bevorzugen. App-basierte Aggregatoren verkürzen kontinuierlich die Lieferzeiten und schaffen eine positive Auslastungsschleife, die die Ersatzzyklen ankurbelt und den thailändischen Zweiradmarkt in Bewegung hält. Sicherheitsbedenken im Zusammenhang mit Schichtlänge und Zeitdruck veranlassen die Regulierungsbehörden, die Arbeitsvorschriften zu überprüfen, was letztendlich Compliance-Kosten signalisiert, aber auch die Nachfrage nach zweckgebundenen Liefervarianten ankurbelt, die strengeren Standards entsprechen. Komponentenlieferanten profitieren von der steigenden Nachfrage nach verstärkten Federungen, größeren Gepäckträgern und Telematikmodulen zur Überwachung der Flottenleistung.

Staatliches EV-Subventionsprogramm senkt die Anschaffungskosten für elektrische Zweiräder

Das EV-3.5-Programm senkt die Preise für Elektromotorräder um bis zu 10.000 THB und reduziert die Verbrauchsteuer von 8 % auf 2 %, was die Parität mit Benzinmodellen verringert und Erstanwender ermutigt. Lokale Inhaltsvorschriften, die bis 2027 zwei inländisch produzierte Einheiten für jedes importierte Motorrad vorschreiben, werden Batteriehersteller und Antriebsstrangunternehmen in thailändische Industriezonen locken und so Arbeitsplätze und Technologie weiter verankern. Die Zertifizierung durch das Thailand Automotive Institute gewährleistet Qualitätsschwellen und gibt den Verbrauchern mehr Vertrauen in die langfristige Haltbarkeit. Obwohl die Zulassungen elektrischer Zweiräder im Jahr 2024 zurückgingen, verdeutlicht die vierjährige Laufzeit der Politik die Geschäftspläne der OEMs und die Anpassung der Händlernetzwerke.

Entstehung von abonnementbasiertem Motorradleasing für urbane Millennials

Start-ups erproben monatliche Abonnementpläne, die Versicherung, Wartung und Tauschbatterien bündeln und Fahrer ansprechen, die Flexibilität über Eigentum stellen. Der Ansatz eignet sich für Elektroroller, deren Restwerte und Batteriegarantien noch ungewiss sind. Händler sehen Abonnements auch als Möglichkeit, den Lifetime-Kundenwert zu steigern – jede Verlängerung setzt die Customer Journey zurück und überführt Reparaturen und Ersatzteile in planbare Einnahmequellen.

Tourismuserholung steigert die Nachfrage nach Mietmotorrädern

Die internationalen Ankünfte haben in Insel- und Bergprovinzen wieder nahezu das Niveau vor der Pandemie erreicht und beleben Mietflotten neu, die 125-150-cm³-Roller für kurze Freizeitfahrten bevorzugen. Saisonale Spitzen veranlassen Mietunternehmen, ihren Bestand häufig zu rotieren, was die Großhandelsnachfrage ankurbelt. Provinzbehörden schreiben zunehmend Helmpflicht und Haftpflichtversicherung vor, was Mietbetreiber dazu anregt, ihre Flotten mit ABS-ausgestatteten Modellen und saubereren Motoren zu modernisieren.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfung der Kreditgenehmigungskriterien für Ratenkäufe | -1.8% | Landesweit, stärkere Auswirkungen in ländlichen Bezirken | Kurzfristig (≤ 2 Jahre) |

| Mangel an Schnellladestationen außerhalb städtischer Zentren | -0.9% | Nördliches, nordöstliches und ländliches südliches Thailand | Mittelfristig (2–4 Jahre) |

| Inländische Versorgungslücke bei Lithium-Ionen-Zellen | -0.7% | National, mit dem größten Kostendruck auf die Montagewerke im Eastern Economic Corridor | Mittelfristig (2–4 Jahre) |

| Hohe Motorradunfallrate und strengere Vorschriften | -0.6% | National; konzentrierte Durchsetzung in Bangkok und anderen Großstädten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte öffentliche Schnellladeinfrastruktur außerhalb städtischer Zentren

In Thailand zeigt der Ausbau der Elektrofahrzeuginfrastruktur ein ausgeprägtes geografisches Ungleichgewicht. Die meisten Ladeeinheiten sind in Bangkok und den angrenzenden Provinzen konzentriert, während weite Regionen im Norden und Nordosten ohne ausreichende Versorgung bleiben. Die nationalen Versorgungsunternehmen haben ehrgeizige Pläne, dieses Netz bis zum Ende des Jahrzehnts erheblich auszubauen, mit dem Ziel, Tausende von Fahrzeugladegeräten und Batteriewechselstationen für Elektromotorräder einzuführen. Trotz dieser Pläne stellen Versorgungslücken eine Herausforderung für die weitverbreitete Einführung von Elektrofahrzeugen dar. Mehrere wesentliche Hindernisse, darunter Netzkapazitätsgrenzen, Komplexitäten bei der Grundstücksbeschaffung und unsichere Investitionsrenditen, schrecken den Privatsektor ab. Dies gilt insbesondere in Gebieten, in denen die Nutzung für einen längeren Zeitraum gering bleiben könnte. Um diesen Hürden entgegenzuwirken, setzen sich Beratungsunternehmen für gezielte Steueranreize und Mischfinanzierungsmodelle ein, um Risiken zu mindern und Kapital anzuziehen. Das Tempo des Infrastrukturausbaus ist jedoch uneinheitlich. Ohne eine inklusivere Planung und innovative Finanzierungslösungen könnte Thailands Übergang zur Elektromobilität nicht die gewünschte Breite und Tiefe erreichen.

Hohe Motorradunfallrate veranlasst strengere Sicherheitsvorschriften

Thailands Verkehrsunfallrate gehört zu den höchsten weltweit, wobei Motorräder an den meisten Vorfällen beteiligt sind. Straßenverkehrssicherheitsbehörden verschärfen Helmkontrollen, setzen ABS-Vorschriften für neue Modelle durch und erwägen ein gestuftes Führerscheinsystem. Die Compliance-Kosten steigen sowohl für OEMs als auch für Importeure und drücken die Margen im Einstiegssegment. Aufklärungskampagnen und Versicherungsreformen werden die Ergebnisse langfristig verbessern, könnten jedoch vorübergehend den Absatz im Niedrigpreissegment verlangsamen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Motorräder bleiben das Kernsegment, während Roller an Bedeutung gewinnen

Motorräder verankerten den thailändischen Zweiradmarkt mit einem Anteil von 71,28 % im Jahr 2024, gestützt durch ein dichtes Händlernetz und niedrige Betriebskosten. Pendlerklasse-Modelle mit 110–125 cm³ dominieren die tägliche Mobilität in diesem Segment, während Abenteuer- und 250-cm³-plus-Kategorien Enthusiastennischen und Exportverträge aufrechterhalten. Roller schließen die Lücke, indem sie städtische Staus und Stop-and-Go-Lieferrouten adressieren. Die am schnellsten wachsende CAGR von 7,52 % wird durch Automatikgetriebe angetrieben, die für Fahrer geeignet sind, die häufig an Ampeln und in engen Gassen fahren. Da die app-basierte Gig-Arbeit zunimmt, spezifizieren Flottenmanager Stauraum unter dem Sitz und flache Bodendesigns, die die Paketzustellung vereinfachen, was die Rollernachfrage weiter ankurbelt. In Miethotspots wie Phuket beanspruchen Roller unter Touristen eine nahezu vollständige Dominanz und verstärken zyklische Auffüllungszyklen, die das Volumen stützen.

Ein Moped-Teilsegment besteht in dichten Stadtzentren fort, wo regulatorische Vorteile wie reduzierte Führerscheinschwellen und Versicherungsprämien preissensible Kunden ansprechen. Die Emissionskonformität rückt in den Vordergrund, wobei Euro-6-äquivalente Standards ab 2025 gelten. OEMs führen schrittweise elektronische Kraftstoffeinspritzung und Nachbehandlungs-Upgrades ein, die die Stückkosten erhöhen, aber die Wartungsintervalle verkürzen – ein attraktiver Kompromiss für Vielfahrer.

Nach Antriebsart: Verbrennungsmotor noch dominant, aber elektrischer Schwung nimmt zu

Verbrennungsmotoren kontrollierten im Jahr 2024 89,71 % des Marktanteils am thailändischen Zweiradmarkt, dank einer umfangreichen Tankstelleninfrastruktur und der Vertrautheit der Fahrer. Segmentführer unterteilen die Verbrennungsmotornachfrage in vier Hubraumklassen: unter 100 cm³ für Einsteiger, 101–125 cm³ Mainstream, 126–250 cm³ Leistung und über 250 cm³ Premium-Export. Jede Klasse steht nun vor Euro-6-Kalibrierungsarbeiten, was OEMs zu verbesserter Kraftstoffeinspritzung, Dreiwegekatalysatoren und Magerverbrennungsstrategien drängt. Dennoch erhöhen steigende Kraftstoffpreise und städtische Emissionskontrollen schrittweise die Gesamtbetriebskosten und öffnen Raum für die Durchdringung durch Elektrofahrzeuge.

Elektrofahrräder verzeichnen bis 2030 eine CAGR von 12,62 %, katalysiert durch EV-3.5-Bargeldincentives und Pilotprojekte für öffentliche Sektorflotten. Die Klassifizierung nach Leistungsabgabe – unter 1 kW Pendler, 1–3 kW Mainstream, 3–7,5 kW sportlich und über 7,5 kW Premium – ermöglicht es Herstellern, die Subventionsberechtigung und Preispunkte fein abzustimmen. Batteriewechselprogramme mildern die Reichweitenangst, und Leasingmodelle trennen den Batteriebesitz vom Fahrgestellpreis und senken die Anschaffungskosten weiter. Unterdessen nehmen alternative gasförmige Kraftstoffe (CNG/LPG) nur sehr kleine Nischen ein, hauptsächlich bei institutionellen Flotten, die nach Übergangslösungen auf dem Weg zur nationalen Netto-Null-Strategie suchen.

Nach Antriebssystem: Kettenantrieb dominiert, während Riementechnologie Fortschritte macht

Kettensysteme lieferten 75,39 % der Auslieferungen im Jahr 2024 und werden für ihre Haltbarkeit in Thailands feuchter, staubiger und manchmal überschwemmungsgefährdeter Umgebung geschätzt. Niedrige Teilekosten und allgegenwärtiges Mechanikerwissen halten Ketten fest verankert, insbesondere in ländlichen Bezirken, wo Selbstreparaturen üblich sind. Gleichzeitig gewinnen Riemenantriebe mit einer CAGR von 7,88 % an Fahrt, da der städtische Rollerabsatz steigt. Fahrer schätzen den saubereren Betrieb und die Geräuschlosigkeit, während Flottenoperatoren die verlängerten Wartungsintervalle schätzen, die Ausfallzeiten reduzieren. Elektrische Roller-OEMs spezifizieren routinemäßig Riemen, um mit dem Geräuscharm-Branding in Einklang zu stehen, was den Wandel verstärkt.

Wellenantriebe bleiben die Domäne schwerer Touring- und Polizeimotorräder. Obwohl nahezu wartungsfrei, sind Wellenantriebe mit höheren Anschaffungskosten und Gewichtsnachteilen verbunden, was ihre Präsenz auf Nischenkäufer beschränkt. Laufende Industriegebietsinvestitionen im Eastern Economic Corridor könnten eines Tages mehr Riemenproduktionskapazitäten lokalisieren, Lieferketten verkürzen und Stückkostendifferenzen verringern, aber Ketten werden die Preisführerschaft mittelfristig behalten.

Nach Endverwendung: Persönliche Mobilität behält die Führung, während die kommerzielle Nachfrage beschleunigt

Der Haushaltsbedarf an Transport hielt private Fahrer im Jahr 2024 bei einem Anteil von 78,23 %. Motorräder überbrücken die letzte Meile zu Arbeitsplätzen, Kliniken und Schulen in Städten, in denen Busse selten fahren und die Schienenabdeckung dünn ist. Finanzierungsaktionen und Werksgarantien machen neue Einheiten zugänglich, obwohl Kreditgegenwind die Nachfrage belastet. Parallel dazu steigen Liefer- und Flottenanforderungen mit einer CAGR von 9,66 %, da Online-Lebensmittel-, Paket- und Fahrdienst-Ökosysteme skalieren. Flottenoperatoren verhandeln zunehmend Großeinkaufsverträge und präventive Wartungsvereinbarungen, was ihre Verhandlungsmacht gegenüber OEMs stärkt.

Kommerzielle Teilsegmente umfassen Motorradtaxi-Genossenschaften, Mietbetriebe für Tourismuskorridore und Unternehmenskuriere. Hohe Auslastung führt zu schneller Abschreibung; daher priorisieren Betreiber robuste Motoren, Kraftstoffeffizienz und geringe Teileausfallzeiten. Mehrere Flottenakteure erproben Batteriewechselroller, die für tägliche Einsätze von über 100 km ausgelegt sind, was darauf hindeutet, dass die Gesamtbetriebskosten von Elektrofahrzeugen in Flotten früher als in privaten Garagen mit Benzin konkurrieren könnten.

Nach Vertriebskanal: Omnichannel verwischt die Grenze zwischen Online und Offline

Stationäre Händler machten im Jahr 2024 84,41 % des Volumens aus, ein Beweis für die Vorliebe thailändischer Käufer für persönliche Besichtigung, Probefahrten und sofortige Kreditbearbeitung. Mehrmarken-Showrooms und Provinzmessen verbinden ländliche Kunden mit Finanzierungsunternehmen und ermöglichen die Lieferung fahrbereiter Einheiten am selben Tag. Dennoch verändern Online-Recherche- und Reservierungstools den Kaufprozess. Mit einer CAGR von 8,87 % bis 2030 beschränken sich virtuelle Schaufenster nicht mehr auf Preisvergleiche; sie bieten 360-Grad-Modelltouren, liefern Inzahlungnahme-Angebote und synchronisieren sich mit E-Wallets für Anzahlungen.

Digitale Finanzierungs-APIs liefern Verbrauchern Echtzeit-Genehmigungsstatus und verkürzen die Kaufreise. Nach dem Kauf planen Apps Servicetermine und liefern Treueangebote – Funktionen, die Händler in die Schleife einbinden und gleichzeitig das Gesamterlebnis verbessern. Unabhängige Marktplätze erschließen Einnahmen durch die Bündelung von Versicherungen, Zubehör und Kreditvergabe, was darauf hindeutet, dass der zukünftige Wettbewerb weniger um die Fahrzeugversorgung und mehr um datengesteuerte Kundenbindung kreisen könnte.

Geografische Analyse

Bangkok und seine Satellitenstädte in Zentralthailand repräsentieren mit einem Anteil von 36,21 % im Jahr 2024 das größte regionale Segment des thailändischen Zweiradmarkts. Sie profitieren von metropolitaner Dichte, verfügbaren Einkommen und einem multimodalen Verkehrsnetz, das dennoch kurzstreckige Lücken hinterlässt, die von Motorrädern gefüllt werden. Stadtpolitiken haben kontaktlose Tarifsysteme eingeführt und Fahrradwege ausgebaut, doch die Überfüllung des öffentlichen Nahverkehrs in Stoßzeiten hält motorisierte Zweiräder in starker Rotation[1]„Erkenntnisse zur kontaktlosen urbanen Mobilität,”, Visa Thailand, visa.co.th. Die Händlerdichte gewährleistet einen einfachen Zugang zum Kundendienst, und die allgegenwärtige E-Commerce-Lagerung unterstützt die Nachfrage von Gig-Economy-Fahrern. Die Ladeinfrastruktur ist hier am weitesten fortgeschritten, wobei staatliche Versorgungsunternehmen Stationen entlang der Hauptverkehrsstraßen bündeln und Bangkok als Vorreiter für die Einführung von Elektrofahrzeugen positionieren.

Der Eastern Economic Corridor verzeichnet bis 2030 mit einer CAGR von 7,65 % das schnellste Wachstum. Industriegebiete in Chonburi, Rayong und Chachoengsao begrüßen Automobilhersteller, die auf Elektrifizierung umstellen; Triumphs neues Werk, Harley-Davidsons Modellwechsel und Sunwodas Zellfabrik veranschaulichen das Ökosystem in Bewegung[2]„Triumph Werk 4 Grundsteinlegung,”, Amata Corporation, amata.com. Moderne Häfen und zweigleisige Eisenbahnen rationalisieren die Logistik und machen den Eastern Economic Corridor zu einem Exportsprungbrett. Pendlerbedürfnisse der Arbeitnehmer, Zuliefer-Shuttle-Flotten und Teststrecken befeuern allesamt die Zweiradnachfrage. Gleichzeitig beschleunigen lokale Behörden Genehmigungen für Elektrofahrzeug-Lade- und Wechselstationen, um ihre Smart-City-Ambitionen zu demonstrieren.

Nordthailand nutzt Tourismus und grenzüberschreitenden Handel mit Laos und Myanmar. Malerische Routen ziehen Tourenclubs an, die mittelgroße Abenteuerräder bevorzugen und Premium-Garagen in Chiang Mai ankurbeln. Landwirtschaftliche Zyklen beeinflussen private Käufe, wobei reiche Ernten in Anzahlungen umgewandelt werden. Aufgrund des spärlichen öffentlichen Nahverkehrs sind die nordöstlichen (Isan-)Provinzen für den alltäglichen Transport auf Motorräder angewiesen, aber das Kreditrisiko ist höher, sodass Kreditgenehmigungen hinter dem nationalen Durchschnitt zurückbleiben. Subventionierte Gemeinschaftsbankprogramme gleichen Barrieren teilweise aus, doch Verbrennungsmotormodelle bleiben dominant, bis sich die Ladenetze ostwärts ausdehnen.

Die Urlaubsregionen Südthailands – Phuket, Krabi, Surat Thani – generieren einen lebhaften Mietumsatz. Tourismusorientierte Händler kaufen Flottenbestand in großen Mengen vor der Hochsaison, was lokalisierte Spitzen in der Großhandelsnachfrage antreibt. Kautschuk- und Palmölexporteure sorgen für stetige Einkommensströme und ermöglichen privaten Besitz, obwohl saisonale Regenfälle die Fahrmuster beeinflussen. Der Infrastrukturausbau rund um Flughäfen und Seehäfen setzt sich fort und verspricht eine schrittweise Verbesserung der Elektrofahrzeugperspektiven, da Wechselkioske an Tankstellen entlang der Küstenautobahnen angedockt werden.

Wettbewerbslandschaft

Thailands Motorradindustrie weist eine mäßig konzentrierte Wettbewerbsstruktur auf. Diese Konzentration bietet Skalenvorteile, steigert die betriebliche Effizienz und lässt Raum für Herausforderer und Nischenanbieter, ihren Anspruch geltend zu machen. Um seine Führungsposition zu verteidigen, konsolidiert Honda seine Montageoperationen an einem einzigen, hocheffizienten Standort. Gleichzeitig hält es Komponentenwerke aktiv, um die regionale Nachfrage in der ASEAN zu bedienen. Yamaha investiert mutig in hybridfähige Motorlinien und unterstreicht damit sein Engagement für Elektrifizierung und urbane Mobilität. Kawasaki konzentriert sich auf Nischensportsegmente und nutzt seine Markenstärke und spezialisierten Produkte, um relevant zu bleiben. Suzuki hingegen vollzieht einen Schwenk: Während es sich aus der Automobilproduktion in Thailand zurückzieht, verdoppelt es sein Engagement im Motorradbereich und kanalisiert Ressourcen in erschwingliche Pendlermodelle, die mit sich ändernden regulatorischen Standards in Einklang stehen. Diese Manöver unterstreichen einen breiteren Branchentrend, bei dem Hersteller als Reaktion auf sich verändernde Verbraucherpräferenzen und politische Veränderungen auf Effizienz, Elektrifizierung und differenzierte Marktsegmentierung setzen.

Neueinsteiger nutzen Elektrifizierung und Handelszonenreize. Royal Enfields CKD-Betrieb in Samut Prakan senkt Zölle und ermöglicht eine auf thailändische Fahrer zugeschnittene Spezifikationsanpassung[3]„Royal Enfield CKD-Fabriküberblick,”, KiWAV Motor, kiwav.com. Harley-Davidson verlagert strategisch drei Modelle, erhöht die Auslastung seines Rayong-Werks und richtet seinen Blick auf regionale Freihandelskorridore. Inländische Energiegiganten machen im Mobilitätssektor Wellen: PTTs Arun Plus rollt On-Ion-Wechselstationen aus, und Bangchak unterstützt Winnonie's Abonnement-Roller. Dieser Schritt signalisiert eine aufkeimende vertikale Integration zwischen Energieeinzelhandel und Fahrzeugdienstleistungen. Unterdessen schmieden Komponentenschwergewichte wie Thai Stanley und AAPICO Allianzen mit Batteriepack- und Laderlieferanten, was die sich zusammenführenden Bahnen der Automobil- und Elektronikwertschöpfungsketten unterstreicht.

Preiskriege werden durch eine Mischung aus differenzierten Garantien, verlockenden Finanzierungspaketen und dem Gewicht des Markenerbes in Schach gehalten. Der Aufstieg von Online-Marktplätzen ebnet jedoch das Spielfeld und drängt OEMs zur Einführung transparenter Preisgestaltung und standardisierter Servicekosten. Das Zubehörsegment – von Helmen bis hin zu intelligenten Dashcams – hat sich als entscheidendes Schlachtfeld für die Pflege der Fahrerloyalität herausgestellt. Mit Blick auf die Zukunft könnten Unternehmensflottenausschreibungen für Liefermotorräder die Verhandlungsmachtdynamik verschieben, insbesondere im elektrifizierten Segment, wo die Gesamtbetriebskosten zum entscheidenden Entscheidungsfaktor werden.

Marktführer der Zweiradbranche in Thailand

Honda Motor Co., Ltd.

Yamaha Motor Co., Ltd.

GPX Thailand

Suzuki Motor Corporation

Kawasaki Motors, Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Mile Green, ein Elektrofahrzeug-Unternehmen (EV), kündigte Pläne zur Entwicklung der EV-Infrastruktur Thailands an. Das Unternehmen mit Hauptsitz in Hongkong und Thailand zielt darauf ab, das EV-Ladenetz des Landes auszubauen.

- Dezember 2024: Royal Enfield hat seine erste CKD-Montagefabrik (vollständig zerlegtes Fahrzeug) außerhalb Indiens in Samut Prakan, Bangkok, eingeweiht. Die Anlage, die vollständig im Besitz von Royal Enfield ist und von diesem betrieben wird, demonstriert den Fokus des Motorradherstellers auf den thailändischen Markt und die breitere Asien-Pazifik-Region (APAC).

Berichtsumfang des thailändischen Zweiradmarkts

| Motorräder |

| Roller |

| Mopeds |

| Verbrennungsmotor | Unter 100 cm³ |

| 101–125 cm³ | |

| 126–250 cm³ | |

| Über 250 cm³ | |

| Elektrische Zweiräder | Unter 1 kW |

| 1 kW – 3 kW | |

| 3 kW – 7,5 kW | |

| Über 7,5 kW | |

| Sonstige alternative Kraftstoffe | CNG/LPG |

| Kettenantrieb |

| Riemenantrieb |

| Wellenantrieb |

| Privatnutzung |

| Gewerbliche Nutzung |

| Liefer- und Flottendienste |

| Online |

| Offline |

| Bangkok und Zentralthailand |

| Eastern Economic Corridor |

| Nordthailand |

| Nordostthailand |

| Südthailand |

| Nach Fahrzeugtyp | Motorräder | |

| Roller | ||

| Mopeds | ||

| Nach Antriebsart | Verbrennungsmotor | Unter 100 cm³ |

| 101–125 cm³ | ||

| 126–250 cm³ | ||

| Über 250 cm³ | ||

| Elektrische Zweiräder | Unter 1 kW | |

| 1 kW – 3 kW | ||

| 3 kW – 7,5 kW | ||

| Über 7,5 kW | ||

| Sonstige alternative Kraftstoffe | CNG/LPG | |

| Nach Antriebssystem | Kettenantrieb | |

| Riemenantrieb | ||

| Wellenantrieb | ||

| Nach Endverwendung | Privatnutzung | |

| Gewerbliche Nutzung | ||

| Liefer- und Flottendienste | ||

| Nach Vertriebskanal | Online | |

| Offline | ||

| Nach Region | Bangkok und Zentralthailand | |

| Eastern Economic Corridor | ||

| Nordthailand | ||

| Nordostthailand | ||

| Südthailand | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des thailändischen Zweiradmarkts?

Er wird im Jahr 2025 auf 2,97 Milliarden USD geschätzt, mit einem prognostizierten Anstieg auf 3,82 Milliarden USD bis 2030.

Welches Segment wächst innerhalb der thailändischen Zweiräder am schnellsten?

Elektrische Zweiräder führen das Wachstum mit einer prognostizierten CAGR von 12,62 % für 2025–2030 an, angetrieben durch Subventionen und den Ausbau von Wechselstationen.

Wie groß ist die Rollernachfrage im Vergleich zu Motorrädern?

Motorräder dominieren weiterhin mit einem Anteil von 71,28 % im Jahr 2024, aber Roller verzeichnen mit einer CAGR von 7,52 % bis 2030 das schnellste Segmentwachstum.

Welche Unternehmen haben zuletzt in die thailändische Zweiradproduktion investiert?

Royal Enfield eröffnete 2025 eine CKD-Anlage mit einer Kapazität von 30.000 Einheiten, während Harley-Davidson ab 2025 die Produktion von drei Modellen in sein Rayong-Werk verlagern wird.

Seite zuletzt aktualisiert am: