Tamaño y Participación del Mercado de Motocicletas de Indonesia

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

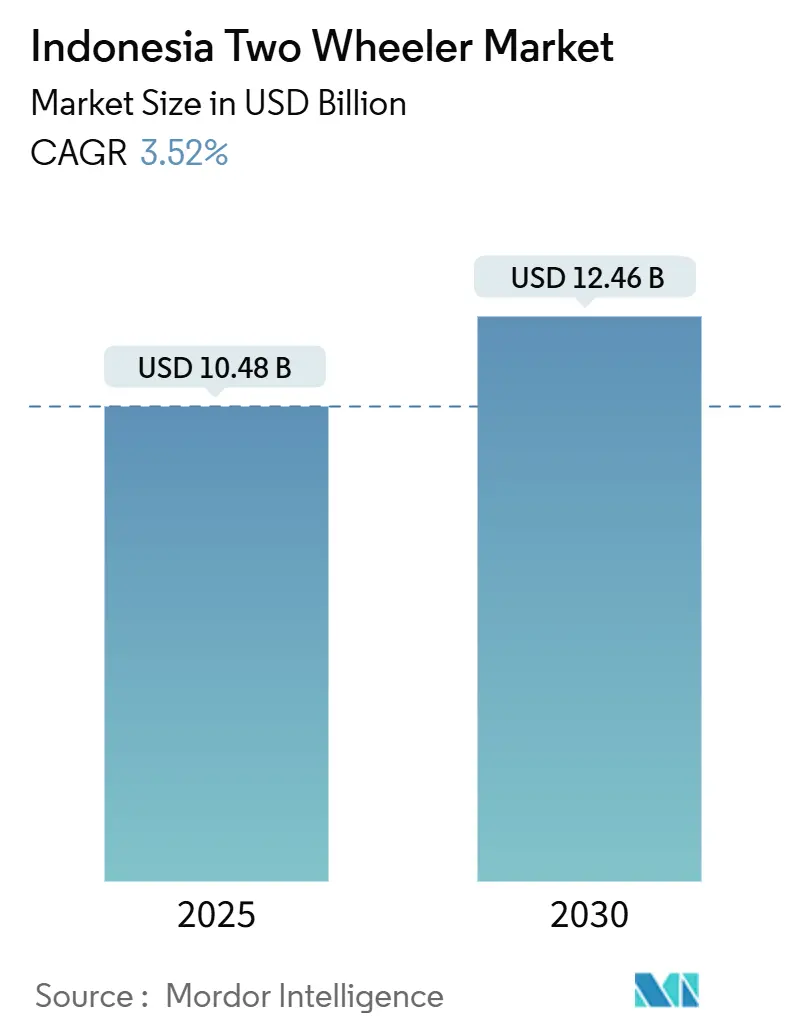

| Tamaño del Mercado (2025) | 10.48 Mil millones de dólares |

| Tamaño del Mercado (2030) | 12.46 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 3.52% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Motocicletas de Indonesia por Mordor Intelligence

El tamaño del mercado de motocicletas de Indonesia está valorado en USD 10,48 mil millones en 2025 y se proyecta que alcance los USD 12,46 mil millones para 2030, avanzando a una CAGR del 3,52% durante el período de pronóstico. El sólido poder adquisitivo de los hogares, la creciente urbanización y el financiamiento minorista confiable sustentan una demanda estable, mientras que la electrificación en etapa inicial introduce nuevas dinámicas competitivas. Los modelos de combustión interna aún anclan los volúmenes de ventas, pero los scooters eléctricos disfrutan de un crecimiento de dos dígitos a medida que los incentivos gubernamentales y las preocupaciones por la calidad del aire fomentan su adopción. El desempeño regional sigue siendo desigual: Java domina las ventas unitarias gracias a su densa población y amplia red de concesionarios. Kalimantan registra la expansión más rápida debido a proyectos de infraestructura y ganancias de ingresos impulsadas por la minería. Los fabricantes de equipos originales (OEM) japoneses establecidos defienden su participación con amplias gamas de productos y extensas redes de servicio, aunque los especialistas eléctricos locales y las marcas indias orientadas al costo intensifican la rivalidad en precios y tecnología.

Conclusiones Clave del Informe

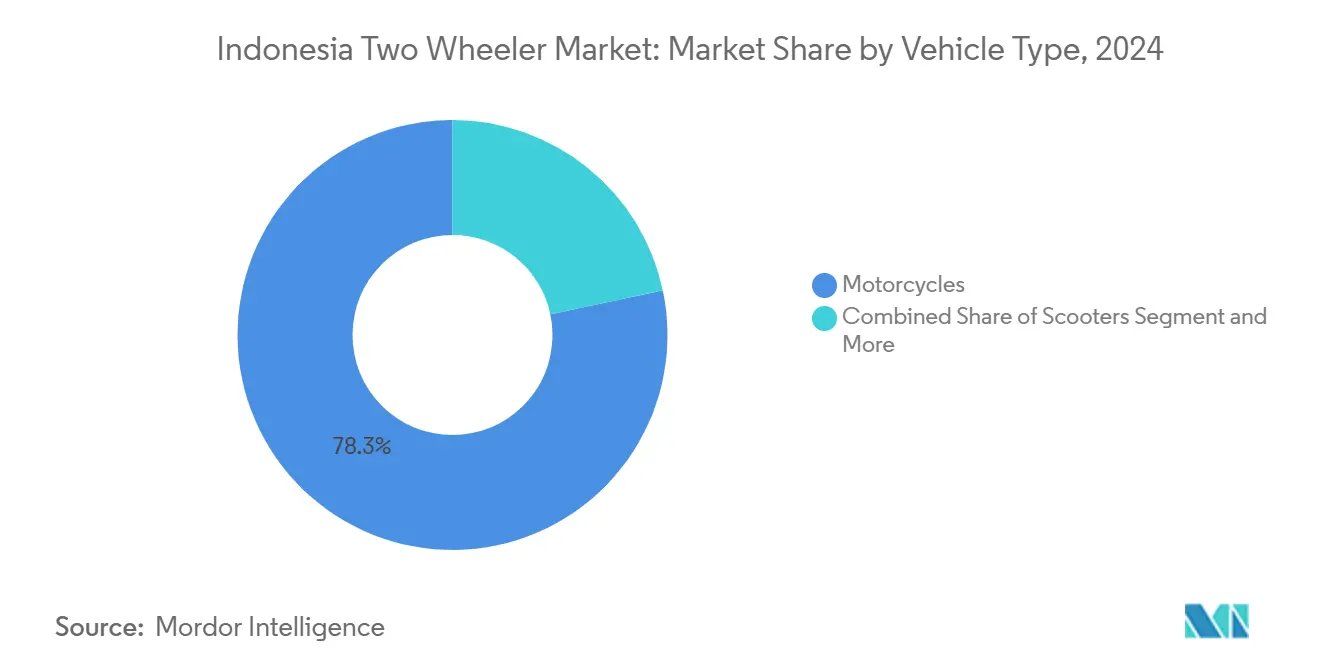

- Por tipo de vehículo, las motocicletas representaron el 78,32% de la participación del mercado de motocicletas de Indonesia en 2024; se proyecta que los scooters crezcan a una CAGR del 5,16% hasta 2030.

- Por tipo de propulsión, los motores de combustión interna representaron el 89,17% de la participación del mercado de motocicletas de Indonesia en 2024, mientras que se prevé que las motocicletas eléctricas avancen a una CAGR del 13,41% hasta 2030.

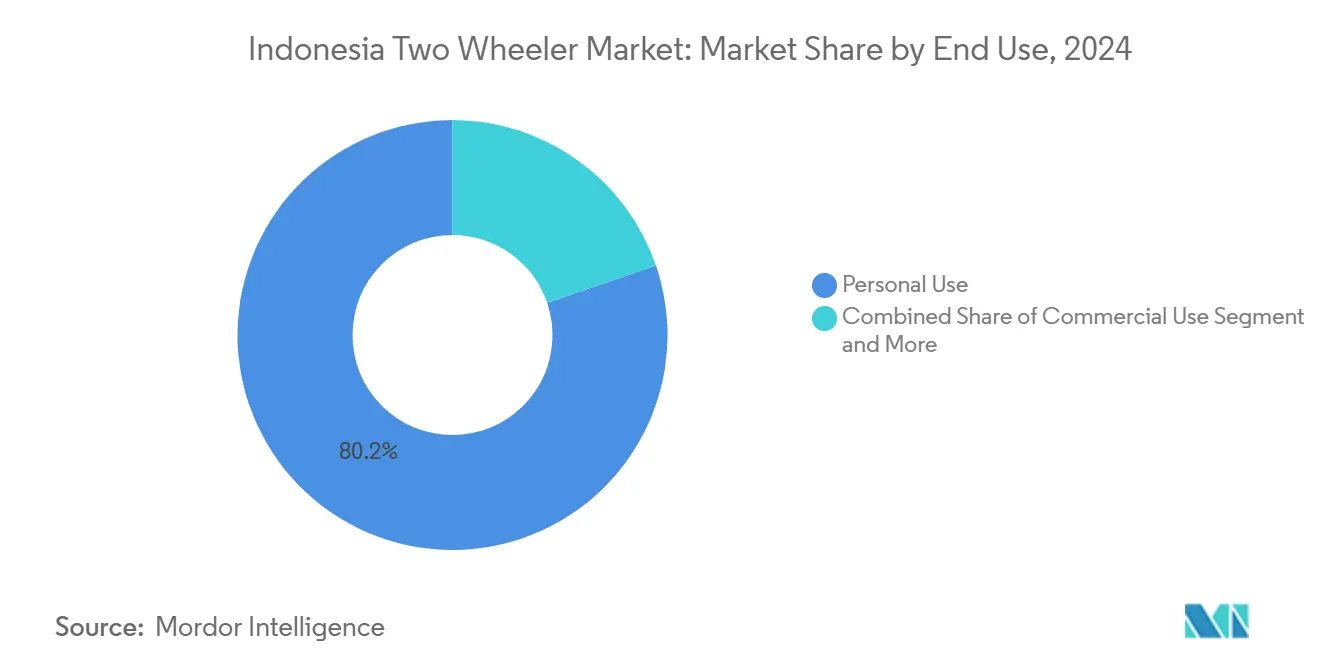

- Por uso final, la propiedad personal representó el 80,23% de la participación del mercado de motocicletas de Indonesia en 2024; se espera que las aplicaciones de entrega y flota aumenten a una CAGR del 9,22% durante el mismo horizonte.

- Por canal de ventas, los concesionarios fuera de línea capturaron el 84,41% de la participación del mercado de motocicletas de Indonesia en 2024; se anticipa que las plataformas en línea crezcan a una CAGR del 8,17% hasta 2030.

- Por geografía, Java contribuyó con el 59,28% de la participación del mercado de motocicletas de Indonesia en 2024; Kalimantan está preparada para expandirse a una CAGR del 7,26% hasta 2030.

Tendencias e Información del Mercado de Motocicletas de Indonesia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Hoja de Ruta e Incentivos Gubernamentales para la Movilidad Eléctrica | +1.2% | Nacional, con concentración en Java y Bali | Corto plazo (≤ 2 años) |

| Abundantes Reservas de Níquel que Atraen Inversión en Baterías y Motocicletas Eléctricas | +0.9% | Nacional, con clústeres de fabricación en Java | Largo plazo (≥ 4 años) |

| Aumento del Ingreso Disponible y Rápida Urbanización | +0.8% | Java, Sumatra, principales áreas metropolitanas | Mediano plazo (2-4 años) |

| Auge de la Economía Gig de Entrega en Ciudades de Nivel 2/3 | +0.7% | Ciudades de nivel 2/3 en todas las regiones | Mediano plazo (2-4 años) |

| Crecimiento en Opciones de Financiamiento Minorista y Arrendamiento | +0.6% | Nacional, con mayor penetración en ciudades de nivel 2/3 | Mediano plazo (2-4 años) |

| Cambio Hacia la Movilidad Personal Asequible Tras el COVID | +0.4% | Centros urbanos en Java, Sumatra, Kalimantan | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Hoja de Ruta e Incentivos Gubernamentales para la Movilidad Eléctrica

El Reglamento Presidencial 55/2019 tiene como objetivo 13 millones de motocicletas eléctricas para 2030 y otorga subsidios de compra de IDR 7 millones (USD 466), alivio de derechos de importación sobre componentes de baterías y descuentos en el IVA [1]"El Gobierno Desembolsa Subsidios para Motocicletas Eléctricas,", Tempo, tempo.co. El Ministerio de Industria distribuyó 63.146 unidades subsidiadas en 2024 y planea un modelo de alivio del IVA en 2025 para agilizar el desembolso. Las normas de contenido local (TKDN) impulsan a los fabricantes a ensamblar paquetes de baterías a nivel nacional, estimulando la inversión en plantas de módulos alrededor de Karawang y Surabaya. Si bien la adopción de subsidios está por debajo de los objetivos principales, la combinación de políticas reduce la brecha en el costo total de propiedad entre los modelos eléctricos y los de gasolina, particularmente en Yakarta y Bali, donde las regulaciones de emisiones se endurecen primero.

Abundantes Reservas de Níquel que Atraen Inversión en Baterías y Motocicletas Eléctricas

Indonesia posee alrededor del 40% de los recursos mundiales de níquel y busca capturar más valor avanzando en la cadena de suministro de baterías [2]"Reservas de Níquel y Hoja de Ruta de Baterías,", CNN Indonesia, cnnindonesia.com. Las empresas conjuntas entre firmas japonesas, coreanas y locales planean instalaciones de cátodos y celdas en Java y Sulawesi, integrando el suministro de materias primas con el ensamblaje final de paquetes. Una puesta en marcha exitosa podría reducir los costos de las baterías de scooters eléctricos al recortar los gastos logísticos y los derechos de importación, mejorando la paridad de precios con los scooters de gasolina de 110-125 cc. A largo plazo, las plantas de reciclaje locales cerrarían el ciclo, abordando las preocupaciones de sostenibilidad y estabilizando los precios de las materias primas.

Aumento del Ingreso Disponible y Rápida Urbanización

La acelerada migración hacia el Gran Yakarta, Surabaya, Medan y un creciente número de ciudades de nivel 2 eleva la importancia de la movilidad personal asequible. Los datos del Banco Mundial muestran un crecimiento sostenido de la población urbana que presiona la capacidad del transporte masivo, convirtiendo a las motocicletas en la alternativa práctica [3]"Datos de Población Urbana de Indonesia,", Banco Mundial, worldbank.org. La mejora de los salarios permite a los hogares pasar de motocicletas básicas a scooters premium que ofrecen transmisiones automáticas, mejor economía de combustible y almacenamiento adicional. Más allá de Java, ciudades de rápido crecimiento como Makassar y Balikpapan replican este patrón, ampliando la huella geográfica de la demanda. Los OEM responden con paletas de colores más amplias, funciones de conectividad y planes de cuotas para convertir a los compradores por primera vez.

Auge de la Economía Gig de Entrega en Ciudades de Nivel 2/3

Grab y Gojek amplían los servicios de entrega a Bandung, Semarang y Denpasar, generando una necesidad incremental de motocicletas optimizadas para carga. Investigaciones universitarias de Surabaya encuentran que los conductores clasifican la eficiencia de combustible y el valor de reventa como los principales criterios de compra, canalizando la demanda hacia modelos de marcas con densas redes de servicio. Los OEM introducen portaequipajes traseros de fábrica, suspensiones reforzadas y paquetes de servicio que incluyen mantenimiento programado y cobertura por accidentes para atraer a este segmento de clientes comerciales. El crecimiento del segmento diversifica los ingresos alejándolos de las saturadas arenas metropolitanas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio Aspiracional hacia Automóviles de Entrada | -0.5% | Centros urbanos de Java, áreas de clase media emergente | Mediano plazo (2-4 años) |

| Débil Cadena de Suministro Doméstica de Baterías | -0.4% | Nacional, afectando el crecimiento del segmento eléctrico | Mediano plazo (2-4 años) |

| Restricciones de Tráfico en el Centro de la Ciudad para Motocicletas | -0.3% | Principales centros urbanos, particularmente Yakarta y Bali | Corto plazo (≤ 2 años) |

| Inundaciones Estacionales que Elevan los Costos de Seguros | -0.2% | Java, Sumatra, regiones costeras | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Cambio Aspiracional hacia Automóviles de Entrada

Los datos de Gaikindo muestran una demanda estable de automóviles compactos como el Toyota Agya, ya que los consumidores de clase media en ascenso equiparan la propiedad de cuatro ruedas con el ascenso social. El financiamiento competitivo reduce las brechas en los pagos mensuales entre los scooters de gama alta y los automóviles de bajo costo, sustrayendo compradores potenciales —especialmente hogares con dos ingresos— del mercado de motocicletas de Indonesia. Los fabricantes contrarrestan esto añadiendo tableros vinculados a smartphones y mayor almacenamiento bajo el asiento a los scooters, posicionándolos como 'segundos automóviles' en lugar de opciones económicas.

Débil Cadena de Suministro Doméstica de Baterías

A pesar de la abundancia de níquel, la mayoría de las celdas de batería aún llegan del extranjero; solo el ensamblaje de paquetes se realiza localmente. La dependencia de las importaciones infla los costos y expone los precios de los scooters eléctricos a las fluctuaciones cambiarias. La ausencia de una política nacional de reciclaje también nubla los cálculos del valor residual, ralentizando las decisiones de adquisición de los operadores de flotas. Empresas locales como Gesits buscan socios tecnológicos para acelerar la producción de celdas, pero enfrentan barreras de propiedad intelectual.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo – las motocicletas dominan mientras la adopción de scooters se acelera

Las motocicletas generaron el 78,32% de los envíos de 2024 dentro del mercado de motocicletas de Indonesia, reflejando su versatilidad en callejones urbanos y caminos rurales. En contraste, con una CAGR proyectada del 5,16%, los scooters atraen a los viajeros que buscan transmisiones automáticas y un estilo más limpio. El tamaño del mercado de motocicletas de Indonesia para scooters está destinado a ampliarse de manera constante a medida que más mujeres conductoras y propietarios por primera vez eligen modelos de asiento bajo.

Las estrategias de los OEM ilustran esta divergencia: Kawasaki inició la producción local de la W175L para abastecer a los entusiastas orientados al valor, y simultáneamente lanzó la Z900 para los amantes del rendimiento. Tales movimientos refuerzan la lealtad hacia las motocicletas en diversas bandas de cilindrada, mientras que los scooters prosperan en los salones metropolitanos que exhiben la Honda EM1 e: y los híbridos Yamaha Fazzio. La continua densificación urbana y la mejora de la calidad de las carreteras siguen ampliando la accesibilidad de los scooters sin erosionar la base de clientes principal de motocicletas.

Por Tipo de Propulsión – el motor de combustión interna mantiene escala mientras la electrificación gana impulso

Las unidades de combustión interna representaron el 89,17% de las entregas de 2024, pero los modelos eléctricos están escalando a una CAGR del 13,41%, redibujando las líneas competitivas a largo plazo. El tamaño del mercado de motocicletas de Indonesia para variantes eléctricas debería superar los USD 1.000 millones para 2030, siempre que los marcos de subsidios se mantengan intactos. Las motos de gasolina más pequeñas de 101-125 cc aún dominan los segmentos rurales sensibles al costo, mientras que los consumidores de Yakarta cada vez más comparan scooters eléctricos premium con funciones controladas por smartphone.

TVS planea el ensamblaje local del iQube en 2025 para cumplir con las normas TKDN y fijar el precio del modelo por debajo de IDR 50 millones (USD 3.004). Los objetivos gubernamentales de 13 millones de motocicletas eléctricas crean un gran espacio teórico, aunque persisten brechas de infraestructura. Por lo tanto, los OEM combinan cargadores domésticos con carga rápida en concesionarios para superar la ansiedad por la autonomía hasta que las redes públicas maduren.

Por Tipo de Transmisión – la transmisión por cadena lidera, la tecnología de correa gana favor

Los sistemas de cadena capturaron una participación del 75,27% en 2024, gracias a su asequibilidad y facilidad de servicio en carretera en todo el archipiélago. Las transmisiones por correa, que se expanden a una CAGR del 7,88%, resuenan entre los conductores urbanos que buscan una propiedad más silenciosa y de menor mantenimiento. Se espera que la participación del mercado de motocicletas de Indonesia de los scooters con transmisión por correa se amplíe a medida que proliferen los trenes de potencia eléctricos, que naturalmente se combinan con sistemas de correa.

La Honda EM1 e: ejemplifica esta transición al acoplar un motor eléctrico con una transmisión por correa para enfatizar el funcionamiento silencioso y el mínimo mantenimiento. Las transmisiones por árbol siguen siendo un nicho confinado a los turistas de alta gama, donde la fiabilidad en largas distancias compensa los mayores costos iniciales. Durante el período de pronóstico, la penetración de la tecnología de correa seguirá el aumento del ingreso disponible y la disposición del consumidor a pagar por conveniencia.

Por Uso Final – el transporte personal domina mientras las flotas de entrega se disparan

El uso personal generó el 80,23% de la demanda unitaria en 2024, subrayando el papel de la motocicleta como el vehículo doméstico principal en toda Indonesia. El uso de entrega y flotas dedicadas, que avanza a una CAGR del 9,22%, se beneficia de la expansión del comercio electrónico y el impulso geográfico de las plataformas bajo demanda hacia ciudades secundarias. El tamaño del mercado de motocicletas de Indonesia para la entrega de última milla podría duplicarse para 2030 si la inscripción de conductores en plataformas continúa a la velocidad actual.

Grab y Gojek colaboran con los OEM en precios negociados para flotas y contratos de mantenimiento incluidos, señalando un creciente profesionalismo entre los conductores de la economía gig. Los fabricantes introducen embragues de servicio pesado, marcos reforzados y puntos de montaje para cajas de carga para adaptar las ofertas a ciclos de alta utilización. En paralelo, las empresas de financiamiento crean esquemas de pago basados en kilometraje que se adaptan a la variabilidad de los ingresos por entrega, sosteniendo la adopción de flotas incluso durante las temporadas de menor actividad.

Por Canal de Ventas – los establecimientos físicos mantienen ventaja mientras el comercio electrónico amplía el alcance

Los concesionarios fuera de línea controlaron el 84,41% de las compras de 2024 dentro del mercado de motocicletas de Indonesia, reforzando la importancia de las pruebas de manejo, las discusiones sobre garantías y el servicio posventa en el proceso de compra. Los canales en línea, aunque más pequeños, están destinados a crecer a una CAGR del 8,17% a medida que los compradores nativos digitales configuran modelos y obtienen preaprobaciones de préstamos antes de visitar un concesionario.

Gesits ejemplifica un enfoque omnicanal, operando concesionarios y centros de servicio que cumplen pedidos iniciados a través de campañas en redes sociales. Los OEM invierten en salas de exposición virtuales y aplicaciones de realidad aumentada para previsualizar opciones de color y accesorios, aunque aún dependen de los puntos de venta físicos para el procesamiento final de documentos y la entrega de unidades. Con el tiempo, la línea entre en línea y fuera de línea se difumina en un único camino integrado hacia la compra.

Análisis Geográfico

Java generó el 59,28% de los ingresos del mercado de motocicletas de Indonesia en 2024, anclado por densos núcleos de población, fabricación concentrada y amplia cobertura de servicio. Los consumidores de Yakarta se inclinan hacia scooters ricos en tecnología, mientras que el Java Central rural prefiere motos de baja cilindrada para desplazamientos. Las redes de concesionarios en Surabaya y Bandung apoyan la rápida disponibilidad de repuestos, limitando el tiempo de inactividad y reforzando la lealtad a la marca. La madurez del mercado obliga a los OEM a implementar programas de fidelización y acuerdos de seguros para defender su participación en estas zonas saturadas.

Kalimantan registra el crecimiento regional más rápido con una CAGR del 7,26% hasta 2030, impulsado por ingresos derivados de materias primas y alternativas limitadas de transporte público. Las ciudades mineras alrededor de Balikpapan y Samarinda exhiben una penetración superior al promedio de motocicletas de mediana cilindrada que soportan caminos de acarreo accidentados. Los OEM establecen talleres satélite capaces de realizar servicios en el lugar para minimizar las distancias de desplazamiento de los conductores, abordando el aislamiento geográfico. Los proyectos de infraestructura vinculados a la nueva capital nacional en Kalimantan Oriental prometen catalizadores de demanda adicionales.

Sumatra mantiene una expansión de dígito medio único a medida que los sectores de plantaciones y petroquímica sustentan flujos de caja estables. Los centros de Medan y Palembang canalizan el inventario a través de las fronteras provinciales, mientras que los ingresos estacionales del aceite de palma influyen en los calendarios de compra. Sulawesi se beneficia de las inversiones en procesamiento de níquel que elevan los salarios locales y actualizan las preferencias hacia scooters con transmisión por correa. Bali y Nusa Tenggara equilibran la demanda impulsada por el turismo con los límites regulatorios sobre el acceso de motocicletas cerca de sitios patrimoniales, incentivando la adopción eléctrica a través de estacionamiento preferencial y normas de acceso. Las islas menos atendidas como Maluku y Papúa siguen siendo incipientes, aunque la mejora de los enlaces de ferry y el pavimentado de carreteras elevan gradualmente la asequibilidad y disponibilidad de motocicletas.

Panorama Competitivo

El mercado de motocicletas de Indonesia está moderadamente concentrado; Honda aprovecha su planta de motores en Karawang para localizar componentes de alto volumen, mientras que Yamaha pilota quioscos de intercambio de baterías con empresas de servicios públicos para construir barreras de infraestructura. Suzuki renueva el estilo y la conectividad en toda su gama de motos de bajo cilindraje para mantenerse relevante entre los conductores más jóvenes.

La empresa local Gesits persigue nichos de scooters eléctricos urbanos a través de un modelo de venta directa complementado con servicios de valor agregado como seguros incluidos y asociaciones de viajes compartidos. PT TVS Motor Company Indonesia posiciona el iQube por debajo de las ofertas eléctricas japonesas premium aprovechando las sinergias de costos indios y cumpliendo los umbrales de contenido local a través de una próxima línea de paquetes de baterías. Los participantes chinos prueban el mercado a través de distribuidoras que importan kits CKD, pero enfrentan vientos en contra arancelarios y brechas de confianza en la marca.

Los manuales estratégicos giran cada vez más en torno a la preparación para la electrificación, con los OEM comprometiendo gastos de capital en laboratorios de baterías, alianzas de carga e integración de software. Las redes de concesionarios evolucionan hacia centros de movilidad que venden accesorios, seguros y financiamiento en lugar de simplemente vehículos. A medida que los subsidios disminuyen, el enfoque competitivo se desplazará desde los precios de referencia hacia el costo total de propiedad, la durabilidad y la garantía del valor residual.

Líderes de la Industria de Motocicletas de Indonesia

PT Astra Honda Motor.

PT. Yamaha Indonesia Motor Manufacturing

Suzuki Indonesia

Kawasaki Motor Indonesia

GESITS MOTOR NUSANTARA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: PT TVS Motor Company Indonesia ha anunciado el ensamblaje local del scooter eléctrico TVS iQube en su planta de Karawang Oriental. Este movimiento destaca el compromiso de la empresa con la expansión de su presencia en el mercado de vehículos eléctricos de Indonesia y la atención a la creciente demanda de soluciones de movilidad sostenible.

- Mayo de 2025: Harley-Davidson regresa triunfalmente a Indonesia, presentando siete motocicletas completamente nuevas para el Año Modelo 2025, destacadas por el esperado regreso de su prestigiosa Edición Especial CVO (Operaciones de Vehículos Personalizados).

Alcance del Informe del Mercado de Motocicletas de Indonesia

| Motocicletas |

| Scooters |

| Ciclomotores |

| Motor de Combustión Interna (MCI) | Por debajo de 100 cc |

| 101-125 cc | |

| 126-250 cc | |

| Por encima de 250 cc | |

| Motocicletas Eléctricas | Por debajo de 1 kW |

| 1-3 kW | |

| 3-7,5 kW | |

| Por encima de 7,5 kW | |

| Otros (GNC/GLP) |

| Transmisión por Cadena |

| Transmisión por Correa |

| Transmisión por Árbol |

| Uso Personal |

| Uso Comercial |

| Servicios de Entrega y Flota |

| En Línea |

| Fuera de Línea |

| Java |

| Sumatra |

| Kalimantan |

| Sulawesi |

| Bali y Nusa Tenggara |

| Otras Islas |

| Por Tipo de Vehículo | Motocicletas | |

| Scooters | ||

| Ciclomotores | ||

| Por Tipo de Propulsión | Motor de Combustión Interna (MCI) | Por debajo de 100 cc |

| 101-125 cc | ||

| 126-250 cc | ||

| Por encima de 250 cc | ||

| Motocicletas Eléctricas | Por debajo de 1 kW | |

| 1-3 kW | ||

| 3-7,5 kW | ||

| Por encima de 7,5 kW | ||

| Otros (GNC/GLP) | ||

| Por Tipo de Transmisión | Transmisión por Cadena | |

| Transmisión por Correa | ||

| Transmisión por Árbol | ||

| Por Uso Final | Uso Personal | |

| Uso Comercial | ||

| Servicios de Entrega y Flota | ||

| Por Canal de Ventas | En Línea | |

| Fuera de Línea | ||

| Por Región | Java | |

| Sumatra | ||

| Kalimantan | ||

| Sulawesi | ||

| Bali y Nusa Tenggara | ||

| Otras Islas | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de motocicletas de Indonesia en 2025?

El tamaño del mercado de motocicletas de Indonesia asciende a USD 10,48 mil millones en 2025.

¿Cuál es la perspectiva de crecimiento para las motocicletas eléctricas?

Se proyecta que los modelos eléctricos crezcan a una CAGR del 13,41% hasta 2030, respaldados por subsidios y la mejora del acceso a la carga.

¿Qué región se está expandiendo más rápido en ventas de motocicletas?

Kalimantan lidera el crecimiento regional con una CAGR proyectada del 7,26% hasta 2030.

¿Qué opciones de financiamiento respaldan las compras de motocicletas?

Empresas de multifinanzas como FIF y Adira Finance ofrecen planes de cuotas, mientras que las plataformas fintech proporcionan aprobaciones instantáneas para prestatarios desatendidos.

¿Cómo están cambiando los incentivos gubernamentales en 2025?

Los subsidios directos en efectivo para motocicletas eléctricas pasarán a descuentos en el impuesto al valor agregado para ampliar el acceso y reducir la carga fiscal.

Última actualización de la página el: