Tamaño y Participación del Mercado de Scooters Eléctricos en Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

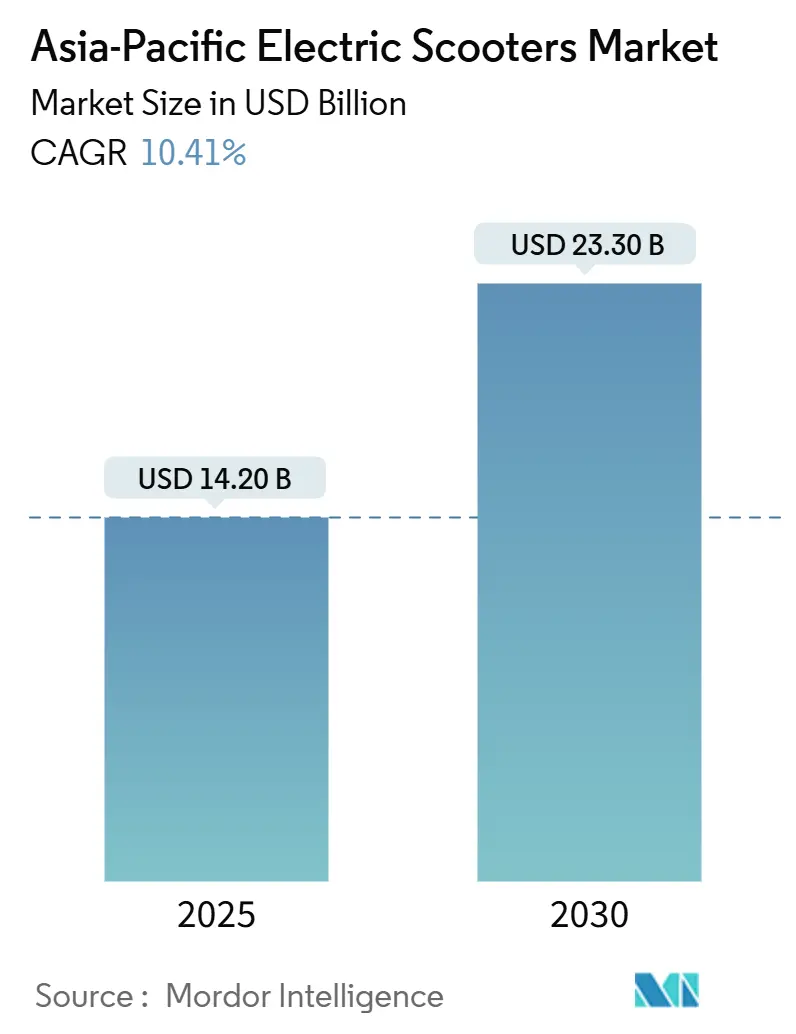

| Tamaño del Mercado (2025) | 14.20 Mil millones de dólares |

| Tamaño del Mercado (2030) | 23.30 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 10.41% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Scooters Eléctricos en Asia Pacífico por Mordor Intelligence

El tamaño del mercado de scooters eléctricos en Asia Pacífico se sitúa en 14.200 millones de USD en 2025 y se proyecta que alcance los 23.300 millones de USD en 2030, creciendo a una CAGR del 10,41% durante el período de pronóstico. La rápida urbanización y la creciente adopción de soluciones de movilidad rentables están impulsando la demanda en las principales economías. Los programas de electrificación respaldados por los gobiernos de China, India y el Sudeste Asiático están ampliando la base de clientes, apoyados por subsidios y normas de registro favorables.

La tecnología de baterías de iones de litio representa una participación dominante debido a su mayor densidad energética y la reducción de los precios de los paquetes de baterías. Además, las iniciativas de fabricación nacional de celdas en China e India están reduciendo las dependencias de la cadena de suministro. Las redes de intercambio de baterías continúan expandiéndose, especialmente en los centros urbanos densamente poblados, lo que reduce el tiempo de carga y mejora la utilización de las flotas.

El uso comercial por parte de las empresas de entrega de última milla está aumentando a medida que se expanden los volúmenes del comercio electrónico. Las empresas en India, China e Indonesia están ampliando flotas dedicadas de vehículos eléctricos de dos ruedas para reducir los costos de combustible y cumplir con los mandatos emergentes de reducción de emisiones. Además, los operadores de movilidad compartida están incrementando los despliegues de scooters eléctricos conectados, respaldados por sistemas de gestión de flotas basados en telemática.

Conclusiones Clave del Informe

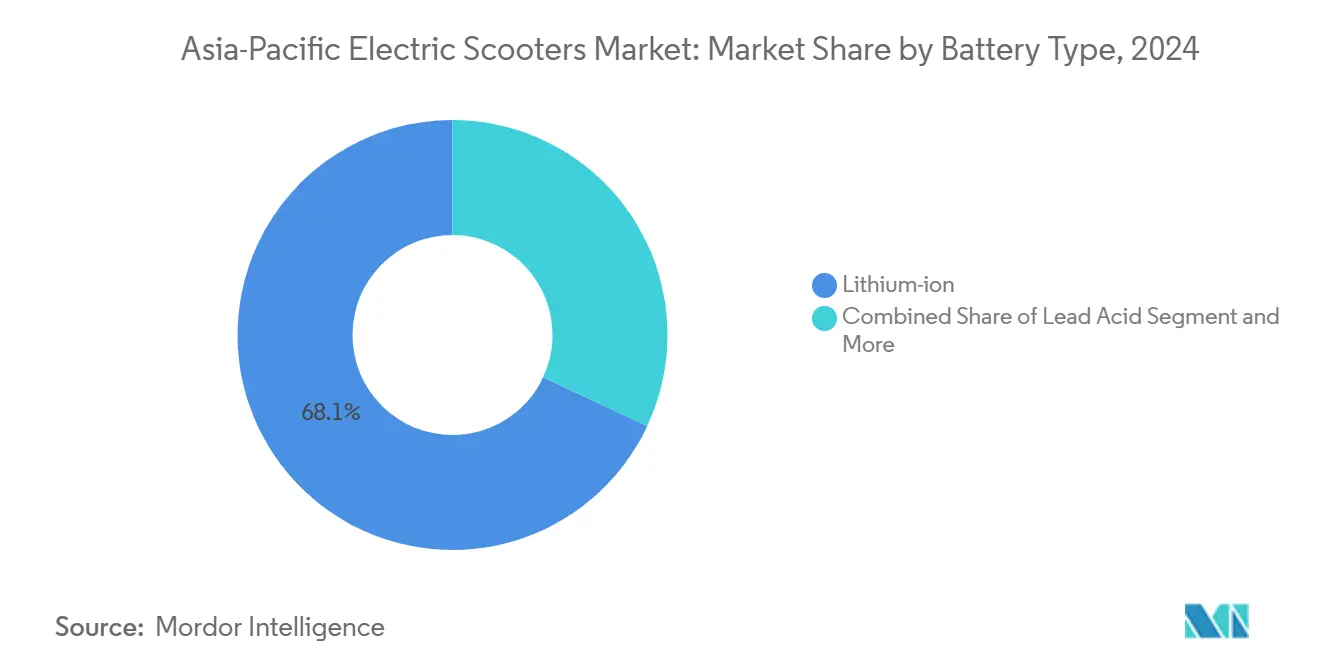

- Por tipo de batería, los iones de litio representaron el 68,05% del mercado de scooters eléctricos en Asia Pacífico en 2025. Se proyecta que los iones de sodio y otras químicas emergentes se expandan a una CAGR del 14,25% hasta 2030, la tasa de crecimiento más rápida dentro de esta categoría.

- Por potencia de salida, los modelos por debajo de 3,6 kW mantuvieron una participación del 46,70% del mercado regional en 2025, mientras que se proyecta que los scooters con una potencia superior a 10 kW crezcan a una CAGR del 11,66% hasta 2030, la más alta entre las clases de potencia.

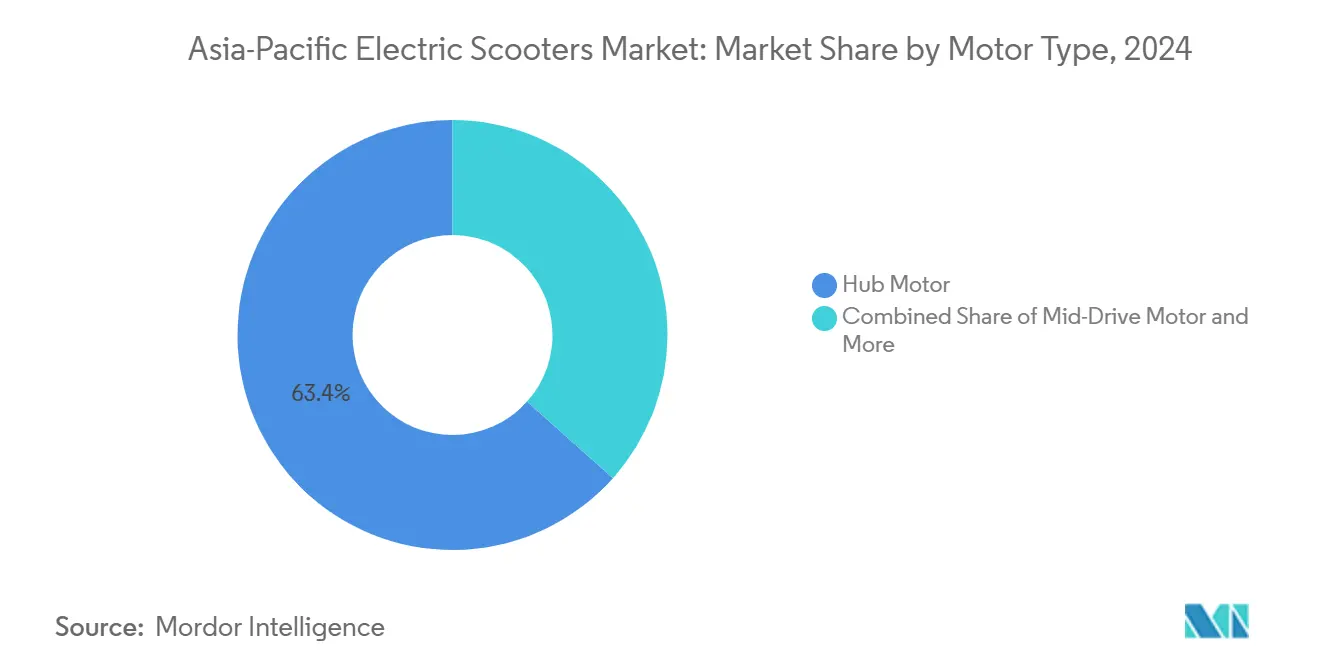

- Por tipo de motor/transmisión, los motores de cubo capturaron el 63,40% del mercado de Asia Pacífico en 2025. Se prevé que los sistemas de transmisión central registren una CAGR del 12,05% hasta 2030, respaldados por la creciente demanda de mayor eficiencia y rendimiento.

- Por uso final, la movilidad personal representó el 54,80% de la demanda total en 2025. Se proyecta que las flotas de entrega y logística crezcan a una CAGR del 12,71% hasta 2030, impulsadas por la expansión del comercio electrónico y los mandatos de electrificación de flotas.

- Por país, China representó el 38,90% del valor del mercado regional en 2025. India es el mercado principal de más rápido crecimiento en Asia Pacífico, con un crecimiento que se espera supere la CAGR regional promedio del 10,41% hasta 2030.

Tendencias e Información del Mercado de Scooters Eléctricos en Asia Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida Urbanización y Demanda Impulsada por la Congestión | 2.4% | Ciudades de Nivel 1 de China, áreas metropolitanas de India, Indonesia, Vietnam | Largo plazo (≥4 años) |

| Incentivos Gubernamentales y Subsidios de Compra | 2.2% | China, India, Taiwán, Tailandia, Vietnam | Mediano plazo (2–4 años) |

| Electrificación de Flotas de Comercio Electrónico y Entrega bajo Demanda | 2.0% | India, China, Indonesia, Corea del Sur | Mediano plazo (2–4 años) |

| Endurecimiento de las Normas de Emisiones y Restricciones al Uso de Motores de Combustión Interna | 1.7% | China, India, Tailandia, Vietnam, Filipinas | Largo plazo (≥4 años) |

| Expansión de Redes de Carga e Intercambio de Baterías | 1.4% | China, India, Taiwán, Indonesia | Largo plazo (≥4 años) |

| Localización de Paquetes de Baterías y Ensamblaje de Vehículos | 1.0% | China, India, mercados emergentes de la ASEAN | Corto a mediano plazo (≤4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Congestión Urbana y Demanda de Movilidad de Última Milla

La rápida urbanización en las principales ciudades de Asia Pacífico está aumentando los retrasos en los desplazamientos y reduciendo la eficiencia del transporte. Las áreas metropolitanas de China, India, Indonesia y Vietnam reportan congestión persistente durante las horas pico, lo que lleva a los viajeros a buscar soluciones de movilidad compactas. Los scooters eléctricos reducen el tiempo de desplazamiento de puerta a puerta, disminuyen las restricciones de estacionamiento y se integran bien con los sistemas de metro y autobús.

Los gobiernos regionales están apoyando este cambio mediante la creación de corredores para vehículos de baja velocidad, la ampliación de zonas de estacionamiento para vehículos de dos ruedas y la restricción de vehículos de dos ruedas de combustión interna en determinados distritos urbanos. Estas medidas están mejorando el atractivo de los scooters eléctricos para los desplazamientos de última milla y fortaleciendo la adopción a largo plazo en ciudades de alta densidad.

Incentivos Gubernamentales y Programas de Subsidios

El apoyo de las políticas sigue siendo un impulsor de crecimiento fundamental en Asia Pacífico. China continúa implementando beneficios de registro e incentivos de fabricación local para vehículos eléctricos de dos ruedas, mientras que el Plan de Promoción de la Movilidad Eléctrica 2024 de India reduce el costo de adquisición de los modelos producidos a nivel nacional. Los países del Sudeste Asiático, incluidos Tailandia e Indonesia, están asignando rebajas fiscales y reducciones de aranceles de importación para fomentar el ensamblaje local[1]"Plan de Promoción de la Movilidad Eléctrica 2024 (EMPS 2024)," Ministerio de Industrias Pesadas, heavyindustries.gov.in.

Estas intervenciones reducen los precios al por menor, mejoran el acceso al financiamiento y proporcionan señales de demanda predecibles a los fabricantes. Las normas de cumplimiento estandarizadas y las normas de seguridad en evolución reducen aún más los riesgos operativos para los operadores de movilidad compartida y las flotas de entrega, apoyando una adopción más amplia en toda la región.

Rápida Expansión de las Flotas de Entrega del Comercio Electrónico

Las plataformas de comercio electrónico y los operadores de entrega de alimentos en India, China, Indonesia y Corea del Sur están electrificando las flotas de vehículos de dos ruedas para reducir los gastos operativos y cumplir con los compromisos de sostenibilidad. Las asociaciones entre fabricantes y empresas de logística están acelerando los despliegues a gran escala.

Las redes de intercambio de baterías en mercados como Taiwán e Indonesia permiten una alta utilización de las flotas al minimizar el tiempo de inactividad. Los sistemas de telemática y optimización de rutas mejoran la eficiencia energética y reducen el costo operativo por entrega. Estos desarrollos posicionan a los scooters eléctricos como una clase de activo preferida para las flotas comerciales en zonas urbanas densas[2]"Red Gogoro y Huella Global de Intercambio de Baterías," Gogoro Inc., gogoro.com.

Reducción de los Precios de las Baterías de Iones de Litio

Los precios de los paquetes de baterías han continuado cayendo en Asia Pacífico debido a la fabricación a escala en China y la creciente localización en India. Las químicas LFP dominan los modelos sensibles al costo debido a sus favorables perfiles de seguridad y mayor vida útil de ciclo. Las baterías de iones de sodio entraron en producción masiva temprana en 2024, ofreciendo un rendimiento adecuado para flotas de baja velocidad reguladas y creando nuevas oportunidades para la optimización de costos.

Los precios más bajos de los paquetes permiten a los fabricantes ofrecer variantes de mayor autonomía sin aumentos de precio significativos, ampliando la base de clientes en aplicaciones de movilidad personal y comercial. La paridad de costos con los scooters de gasolina en varios mercados de Asia Pacífico está mejorando el argumento económico para la electrificación[3]"Los Precios de los Paquetes de Baterías de Iones de Litio Registran la Mayor Caída desde 2017, Descendiendo a 115 USD por kWh," BloombergNEF, about.bnef.com.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Infraestructura Pública de Carga e Intercambio Limitada | -1.5% | Ciudades de Nivel 2/3 de India, Indonesia, Vietnam, Filipinas | Mediano plazo (2–4 años) |

| Alto Costo Inicial frente a Vehículos de Dos Ruedas de Gasolina | -1.3% | India, Indonesia, Vietnam, Bangladés, China rural | Corto plazo (≤2 años) |

| Incidentes de Seguridad de Baterías y Normas en Evolución | -1.0% | India, China, mercados seleccionados de la ASEAN | Corto plazo (≤2 años) |

| Dependencia de Importaciones para Celdas y Materiales Clave | -0.8% | India, ASEAN, ensambladores de Corea del Sur | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Infraestructura Pública de Carga e Intercambio Limitada

La disponibilidad de carga sigue siendo desigual en toda la región, especialmente fuera de los principales centros metropolitanos. Muchos usuarios carecen de acceso a estacionamiento privado, lo que aumenta la dependencia de los cargadores públicos que a menudo son insuficientes para la creciente base de usuarios. Las redes de intercambio de baterías ofrecen una alternativa viable; sin embargo, su implementación requiere un alto gasto de capital y la interoperabilidad entre marcas sigue siendo limitada.

Estas limitaciones aumentan la ansiedad por la autonomía y ralentizan la adopción entre los viajeros diarios y los operadores de flotas. El impacto es más pronunciado en las ciudades densamente pobladas de India, Indonesia y Vietnam, donde el acceso a la carga residencial es restringido y los marcos regulatorios aún están evolucionando.

Alto Costo de Adquisición Inicial en Comparación con las Alternativas de Motor de Combustión Interna

A pesar de la caída de los precios de las baterías, los scooters eléctricos continúan teniendo un precio de venta al público más alto que los vehículos de dos ruedas de gasolina comparables. Esta brecha de costos persiste en mercados sensibles al precio como India, Indonesia y Vietnam, donde los hogares dependen en gran medida de las compras en efectivo o del crédito informal.

Los reembolsos gubernamentales acortan el período de recuperación de la inversión, pero no cierran completamente la diferencia de costo inicial. Las soluciones de financiamiento, como el arrendamiento de baterías y los modelos de pago por uso, existen pero siguen siendo limitadas a los centros urbanos y tienen tasas de interés más altas que los préstamos tradicionales para motocicletas. La paridad del costo total de propiedad a menudo requiere entre 18 y 24 meses de uso, lo que supera el nivel de comodidad de planificación financiera de muchos consumidores en los segmentos de menores ingresos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Batería: Dominio de los Iones de Litio con Escalado de Químicas Emergentes

Las baterías de iones de litio representan el 68,05% del mercado de scooters eléctricos en Asia Pacífico en 2025, constituyendo la química central tanto para los modelos de mercado masivo como para los de gama media-alta. El polímero de iones de litio añade otro 11,0%, reforzando el dominio de las químicas de litio avanzadas en la región. El plomo-ácido mantiene una participación del 16,0%, principalmente en vehículos de nivel básico y orientados a la utilidad dirigidos a compradores muy sensibles al precio.

Los iones de sodio y otras químicas emergentes juntos tienen una participación modesta en 2025. Sin embargo, se proyecta que este segmento crezca a una CAGR del 14,25% hasta 2030, la más rápida entre todos los tipos de baterías. Se espera que el crecimiento más rápido de los iones de sodio y las químicas relacionadas desplace gradualmente la participación del plomo-ácido y una parte de los iones de litio de gama baja, especialmente en aplicaciones de flotas donde el costo total por ciclo y la disponibilidad de materias primas son factores de decisión clave.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Potencia de Salida: Volúmenes por Debajo de 3,6 kW, Nicho de Alta Potencia en Aceleración

Los scooters con una potencia inferior a 3,6 kW representan la clase de potencia más grande, con una participación del 46,70% del mercado de Asia Pacífico en 2025. Esta banda se alinea con la conducción urbana a baja velocidad y las normas de licencia favorables en muchas economías de Asia Pacífico. El rango de 3,6–7,2 kW le sigue de cerca con una participación del 39,5%, atendiendo a los usuarios que requieren mayor aceleración y la capacidad de manejar viajes periurbanos mientras permanecen dentro de los umbrales regulatorios para vehículos de dos ruedas.

Los scooters por encima de 10 kW representan solo el 4,80% del valor del mercado en 2025, pero se proyecta que crezcan a una CAGR del 11,66% hasta 2030, la más rápida entre todas las bandas de potencia. Esto indica un creciente interés en vehículos eléctricos de dos ruedas capaces de circular por autopistas y orientados al rendimiento, particularmente en los mercados desarrollados de Asia Pacífico.

Por Tipo de Motor/Transmisión: Motores de Cubo a la Cabeza, Transmisión Central Ganando Participación

Los motores de cubo dominan el mercado regional con una participación del 63,40% en 2025. Su diseño integrado, menores necesidades de mantenimiento y adecuación para los modelos urbanos de alto volumen respaldan este liderazgo. Las configuraciones de transmisión por correa y por cadena juntas representan el 20,0% del mercado (correa 12,0%, cadena 8,0%), principalmente en modelos que priorizan la durabilidad o características de conducción específicas.

Los motores de transmisión central tienen una participación del 16,60%, pero representan el tipo de transmisión de más rápido crecimiento, con una CAGR proyectada del 12,05% durante 2025–2030. El crecimiento en esta categoría está respaldado por usuarios comerciales y premium que requieren mayor par motor, mejor capacidad de ascenso en pendientes y una distribución de peso más eficiente. Durante el período de pronóstico, se espera que los motores de cubo retengan la mayor participación, mientras que los sistemas de transmisión central capturan participación incremental en los segmentos de rendimiento y orientados a flotas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Uso Final: La Propiedad Personal Sigue Siendo la Mayor, las Flotas en Rápida Expansión

La movilidad personal e individual representa el 54,80% del mercado de scooters eléctricos en Asia Pacífico en 2025, lo que refleja una fuerte sustitución de los vehículos de dos ruedas de combustión interna en el uso de los viajeros. Las flotas comerciales y corporativas representan el 18,0%, respaldadas por objetivos internos de sostenibilidad y ciclos de servicio controlados en campus y sitios industriales. Los proveedores de servicios de micromovilidad, incluidos los operadores de scooters compartidos, contribuyen con el 12,0% de la demanda.

Las flotas de entrega y logística representan el 15,20% del mercado en 2025 y se proyecta que crezcan a una CAGR del 12,71% hasta 2030, la más rápida entre todos los segmentos de uso final. El crecimiento en esta categoría está estrechamente vinculado a la expansión del comercio electrónico y la necesidad de reducir el costo de entrega por pedido y las emisiones urbanas, especialmente en las grandes ciudades de India, China y el Sudeste Asiático.

Análisis Geográfico

Por País: China Ancla el Mercado, India Lidera el Crecimiento

China tiene el 38,90% del mercado de scooters eléctricos en Asia Pacífico en 2025, respaldada por una base de proveedores madura, extensas redes de distribuidores y un fuerte impulso de políticas para la electrificación de vehículos de dos ruedas. India representa el 23,05% del valor del mercado regional y es el mercado principal de más rápido crecimiento, con un crecimiento que se espera supere la CAGR regional del 10,41% durante 2025–2030. Los crecientes incentivos a nivel central y estatal, la fabricación local y la rápida expansión de la infraestructura de carga e intercambio respaldan esta tendencia.

Japón y Corea del Sur representan el 10,0% y el 7,0% del mercado, respectivamente, impulsados por segmentos de consumidores orientados a la tecnología y fabricantes de equipos originales establecidos. El grupo del Resto de Asia Pacífico representa el 21,1%, abarcando Indonesia, Vietnam, Tailandia y otros mercados emergentes donde la penetración de los vehículos de dos ruedas es alta y las iniciativas de electrificación están escalando desde una base relativamente baja.

Panorama Competitivo

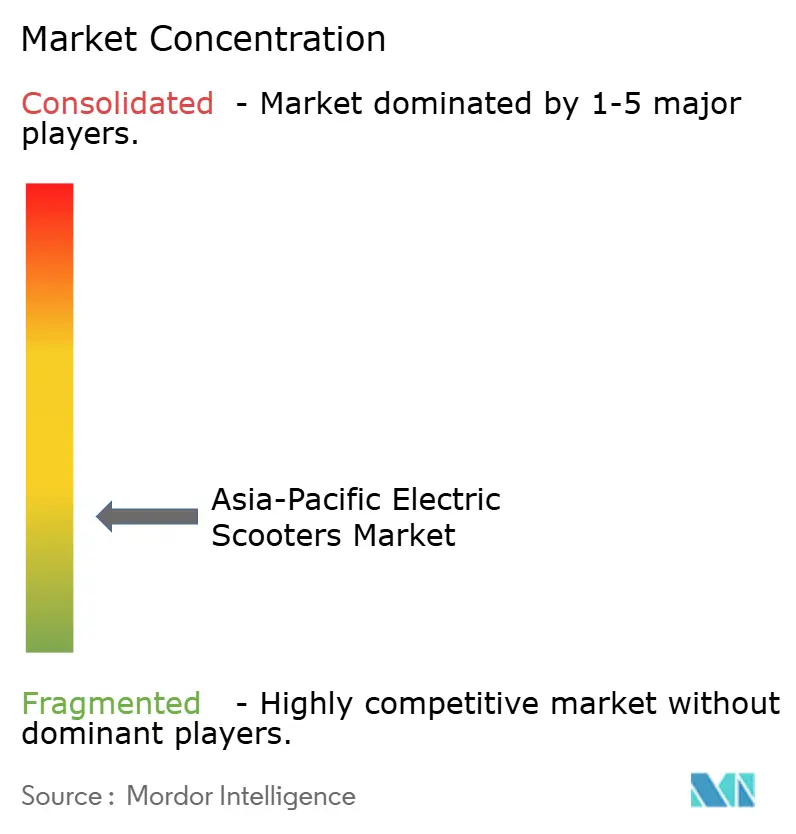

El mercado de scooters eléctricos en Asia Pacífico exhibe una fragmentación moderada, con la escala concentrada en los fabricantes chinos e indios. Las marcas chinas Yadea Technology Group y NIU Technologies anclan los volúmenes nacionales y se expanden hacia el Sudeste Asiático a través de redes de importadores y distribuidores. En India, actores como Ather Energy y Hero Electric Vehicles están ampliando la producción, respaldados por incentivos a nivel central y estatal y el abastecimiento localizado de componentes.

Las ventajas competitivas están cambiando hacia el control del ecosistema más amplio. Gogoro Inc. opera infraestructura de intercambio de baterías y ofertas de energía como servicio, convirtiendo el acceso a las baterías en un modelo de ingresos recurrentes y fortaleciendo la fidelización de las flotas. Los principales fabricantes de equipos originales están invirtiendo en el ensamblaje interno de paquetes de baterías, plataformas de software y telemática, lo que permite un control más estricto sobre el rendimiento, los datos y los flujos de ingresos posventa.

El aumento de los estándares de seguridad y rendimiento en los principales mercados de Asia Pacífico está incrementando los costos de cumplimiento y certificación. Las marcas más pequeñas impulsadas por importaciones enfrentan presión de las normas de homologación, las investigaciones de seguridad contra incendios y los requisitos de garantía, lo que favorece a los fabricantes establecidos con sistemas de calidad certificados, relaciones sólidas con los proveedores y la capacidad de invertir en diseños mejorados de baterías y sistemas de gestión de baterías. Las asociaciones estratégicas con proveedores de celdas y empresas emergentes de tecnología están apoyando la diversificación química y el control de costos a largo plazo.

Líderes de la Industria de Scooters Eléctricos en Asia Pacífico

Yadea Technology Group

NIU Technologies

Gogoro Inc.

TVS Motor Company

Bajaj Auto

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Ola Electric inició las entregas de sus primeros scooters eléctricos equipados con baterías de formato 4680 "Bharat Cell" fabricadas a nivel nacional en India. El modelo inicial, el Ola S1 Pro+, cuenta con un motor de 13 kW, una autonomía declarada de hasta 320 km en condiciones de prueba IDC, cuatro modos de conducción y ABS dual con frenos de disco, lo que marca un paso hacia la integración vertical de la producción de celdas y paquetes en la región.

- Noviembre de 2025: Yamaha Motor anunció el lanzamiento de dos nuevos scooters eléctricos para el mercado indio, el scooter deportivo eléctrico AEROX E desarrollado internamente y el scooter eléctrico EC-06 co-creado con River Mobility. El doble lanzamiento amplía la cartera eléctrica de Yamaha en Asia Pacífico y subraya la colaboración entre los fabricantes de equipos originales japoneses y los especialistas locales en vehículos eléctricos.

- Noviembre de 2025: Ather Energy presentó su scooter eléctrico Rizta en Sri Lanka en el Salón del Automóvil de Colombo 2025, marcando una de las primeras expansiones internacionales de la marca más allá de India. El movimiento fortalece la presencia de Ather en el sur de Asia y posiciona al Rizta como un scooter eléctrico orientado a la familia para la movilidad urbana en los mercados de exportación regionales.

Alcance del Informe del Mercado de Scooters Eléctricos en Asia Pacífico

| Plomo-ácido |

| Iones de litio |

| Polímero de iones de litio |

| Iones de sodio y emergentes |

| Menos de 3,6 kW |

| 3,6-7,2 kW |

| Por encima de 7,2 kW |

| Motor de Cubo |

| Transmisión por Correa |

| Transmisión por Cadena |

| Motor de Transmisión Central |

| Personal/Individual |

| Comercial y Corporativo |

| Servicio de Micromovilidad |

| Entrega y Logística |

| China |

| India |

| Japón |

| Corea del Sur |

| Indonesia |

| Vietnam |

| Tailandia |

| Resto de Asia Pacífico |

| Por Tipo de Batería | Plomo-ácido |

| Iones de litio | |

| Polímero de iones de litio | |

| Iones de sodio y emergentes | |

| Por Potencia de Salida | Menos de 3,6 kW |

| 3,6-7,2 kW | |

| Por encima de 7,2 kW | |

| Por Tipo de Motor/Transmisión | Motor de Cubo |

| Transmisión por Correa | |

| Transmisión por Cadena | |

| Motor de Transmisión Central | |

| Por Uso Final | Personal/Individual |

| Comercial y Corporativo | |

| Servicio de Micromovilidad | |

| Entrega y Logística | |

| Por Geografía | China |

| India | |

| Japón | |

| Corea del Sur | |

| Indonesia | |

| Vietnam | |

| Tailandia | |

| Resto de Asia Pacífico |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de scooters eléctricos en Asia Pacífico?

El mercado de scooters eléctricos en Asia Pacífico está valorado en 14.200 millones de USD en 2025 y se proyecta que alcance los 23.300 millones de USD en 2030, creciendo a una CAGR del 10,41% durante el período de pronóstico.

¿Qué factores impulsan el crecimiento de los scooters eléctricos en Asia Pacífico?

El crecimiento está impulsado por la rápida congestión urbana, los programas de electrificación respaldados por los gobiernos, la expansión de las flotas de entrega del comercio electrónico y la reducción de los precios de las baterías de iones de litio. Las mejoras en las redes de carga e intercambio fortalecen aún más la adopción en las principales ciudades.

¿Qué tipo de batería domina el mercado de scooters eléctricos en Asia Pacífico?

Las baterías de iones de litio tienen la mayor participación con el 68,05%, respaldadas por mejoras en la densidad energética, menores costos de los paquetes y una adopción más amplia por parte de los fabricantes de equipos originales. Las baterías de iones de sodio representan una pequeña participación, pero registran el crecimiento más rápido con una CAGR del 14,25%.

¿Qué categoría de potencia de salida representa la mayor demanda?

Los modelos por debajo de 3,6 kW representan el 46,70% del mercado de Asia Pacífico en 2025, impulsados por las normas regulatorias de baja velocidad y la fuerte demanda de movilidad urbana. Los modelos de mayor potencia (>10 kW) constituyen un segmento más pequeño, pero crecen más rápido con una CAGR del 11,66%.

¿Qué segmento de uso final contribuye más a la demanda del mercado?

La movilidad personal o individual representa el 54,80% de la demanda. Las flotas de entrega y logística forman el segmento de más rápido crecimiento con una CAGR del 12,71%, respaldadas por el auge del comercio electrónico y los requisitos de entrega de última milla.

Última actualización de la página el: