Tamaño y Participación del Mercado de Motovehículos en Brasil

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

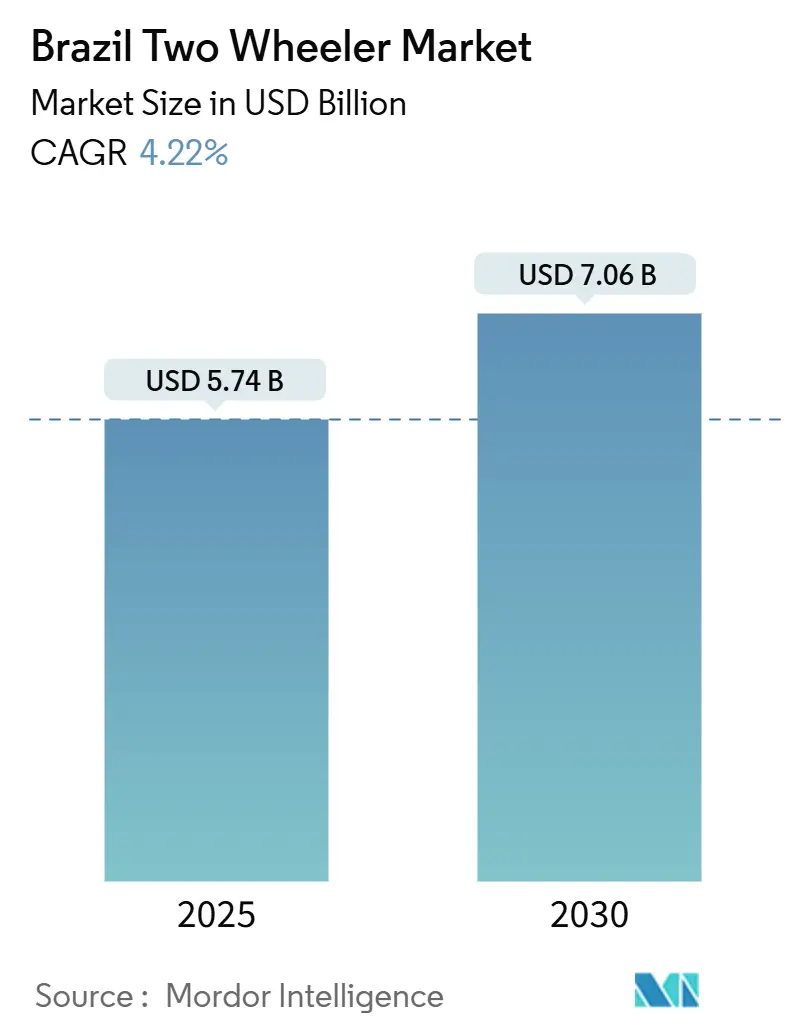

| Tamaño del Mercado (2025) | 5.74 Mil millones de dólares |

| Tamaño del Mercado (2030) | 7.06 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.22% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Motovehículos en Brasil por Mordor Intelligence

El tamaño del mercado brasileño de motovehículos se estima en USD 5,74 mil millones en 2025 y se prevé que alcance los USD 7,06 mil millones en 2030, lo que refleja una CAGR del 4,22% para el período. La congestión urbana, la expansión de la economía de entregas y los esquemas de crédito flexibles sustentan el impulso de crecimiento, mientras que la regulación de seguridad y las fluctuaciones cambiarias moderan el ritmo. Los fabricantes aprovechan la escala de producción en Manaos, las alianzas de plataformas y la ingeniería de combustible flexible para defender su participación; sin embargo, el rápido auge de las flotas eléctricas y los scooters con transmisión por correa señala un cambio estructural. La geografía amplifica el panorama: la penetración de motocicletas ya supera a la de automóviles en la mayoría de las ciudades del Norte y Nordeste, convirtiendo a los motovehículos de transporte opcional en movilidad esencial.

Conclusiones Clave del Informe

- Por tipo de vehículo, las motocicletas capturaron el 70,42% de la participación del mercado de motovehículos en Brasil en 2024; se prevé que los scooters se expandan a una CAGR del 7,26% hasta 2030.

- Por tipo de propulsión, las variantes de motor de combustión interna (MCI) mantuvieron una participación del 88,32% en el mercado brasileño de motovehículos en 2024; se proyecta que los motovehículos eléctricos crezcan a una CAGR del 12,41% entre 2025 y 2030.

- Por tipo de transmisión, los sistemas de transmisión por cadena representaron el 73,72% de la participación del mercado brasileño de motovehículos en 2024; se anticipa que la transmisión por correa avance a una CAGR del 7,88% hasta 2030.

- Por uso final, las aplicaciones personales representaron el 71,23% del tamaño del mercado brasileño de motovehículos en 2024; los servicios de entrega y flota destacan con una CAGR prevista del 9,43% hasta 2030.

- Por canal de ventas, la distribución fuera de línea retuvo el 84,41% del tamaño del mercado brasileño de motovehículos en 2024; las ventas en línea están posicionadas para crecer a una CAGR del 9,87% durante 2025-2030.

Tendencias e Información del Mercado de Motovehículos en Brasil

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Congestión Urbana y Demanda de Movilidad Asequible | +1.2% | Nacional, con mayor impacto en São Paulo, Río de Janeiro y Belo Horizonte | Mediano plazo (2-4 años) |

| Crecimiento de las Flotas de Servicios de Entrega a Demanda | +1.0% | Áreas metropolitanas, con expansión a ciudades secundarias | Corto plazo (≤ 2 años) |

| Financiamiento Crediticio Favorable y Esquemas de Bajo Enganche | +0.8% | Nacional, beneficiando particularmente a los segmentos de menores ingresos en el Nordeste y Norte | Corto plazo (≤ 2 años) |

| Expansión de la Regulación de Mototaxis en Ciudades Secundarias | +0.6% | Ciudades secundarias y municipios fuera de las grandes metrópolis | Largo plazo (≥ 4 años) |

| Programas Piloto de Intercambio de Baterías que Impulsan la Confianza en los Motovehículos Eléctricos | +0.4% | Principales áreas metropolitanas con enfoque inicial en São Paulo y Río | Largo plazo (≥ 4 años) |

| Auge del Turismo de Aventura en Carretera Apoyado por Incentivos Turísticos | +0.3% | Corredores turísticos, particularmente en las regiones Sur y Sureste | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Congestión Urbana y Demanda de Movilidad Asequible

La congestión del tráfico en las principales ciudades de Brasil, particularmente en São Paulo, genera pérdidas económicas significativas por tiempo desperdiciado. Los viajeros experimentan retrasos considerables, con colas de tráfico que se extienden por kilómetros. Esta congestión resulta en miles de millones de dólares en pérdida de productividad cada año. La necesidad de mejoras en el sistema de transporte se ha vuelto crítica, ya que la escasa movilidad afecta directamente la producción económica urbana. Las motocicletas atraviesan avenidas congestionadas dos o tres veces más rápido que los automóviles durante las horas pico, reduciendo los trayectos de ida que promedian 52 minutos en las principales ciudades. La legalidad del zigzagueo entre carriles y la compacidad de las motocicletas potencian esta ventaja, alentando tanto a compradores primerizos como a mensajeros comerciales. La escasa inversión en transporte masivo refuerza el atractivo y mantiene el mercado brasileño de motovehículos en una curva ascendente. Las autoridades municipales reconocen el cambio modal pero tienen dificultades para equiparar las mejoras de infraestructura con la demanda.

Crecimiento de las Flotas de Servicios de Entrega a Demanda

La logística de plataformas transforma las motocicletas en herramientas de trabajo para el cumplimiento de entregas de última milla. iFood y 99 tienen como objetivo conjunto desplegar 10.000 motocicletas eléctricas para 2025 con el fin de mejorar los ingresos de los mensajeros y reducir las emisiones. Los pedidos masivos de flotas estabilizan la producción de las fábricas y fomentan modelos diseñados para alta utilización, rastreo GPS y protección contra robos. Los ciclos de reemplazo predecibles también anclan los ingresos por servicio de los concesionarios. El mercado brasileño de motovehículos se beneficia así de un segmento comprador a escala empresarial junto a los viajeros individuales.

Financiamiento Crediticio Favorable y Esquemas de Bajo Enganche

Las iniciativas de inclusión financiera están ampliando el acceso a la propiedad de motocicletas para consumidores con escaso acceso bancario. Empresas de tecnología financiera como Motocred utilizan el análisis de datos alternativos para aprobar préstamos a trabajadores de la economía colaborativa previamente rechazados por los bancos tradicionales[1]"Motocred," F6S, f6s.com. En Brasil, el programa Evolution de Banco Honda y las opciones de financiamiento de bajo enganche de Bank BV permiten la compra de motocicletas más allá de los segmentos de ingresos medios. La fabricación local ayuda a controlar los costos, mientras que las plataformas digitales simplifican la aprobación de préstamos. Estos avances incorporan nuevos compradores al mercado de motovehículos, particularmente aquellos que dependen de las motocicletas para el transporte esencial más que para uso recreativo.

Expansión de la Regulación de Mototaxis en Ciudades Secundarias

Las capacidades se abren más rápidamente en ciudades que carecen de transporte público sólido, donde los mototaxis articulan la conectividad de primera y última milla. Fortaleza y Salvador imponen pruebas médicas, edades mínimas y seguros de pasajeros, mientras que São Paulo aún prohíbe los servicios por completo. La convergencia regulatoria desbloquearía el financiamiento formal y los seguros para los operadores, mejorando las tasas de renovación de flotas. Con el tiempo, se espera que la supervisión estandarizada extienda el uso comercial más allá de la entrega tradicional hacia el transporte de pasajeros, añadiendo profundidad al mercado brasileño de motovehículos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altas Tasas de Accidentalidad que Generan Normas de Seguridad más Estrictas | -0.9% | Nacional, con mayor impacto en las principales áreas metropolitanas | Corto plazo (≤ 2 años) |

| Volatilidad Cambiaria que Encarece los Costos de Importación de Componentes | -0.7% | Nacional, afectando a todos los fabricantes y segmentos sensibles al precio | Mediano plazo (2-4 años) |

| Escasez de Técnicos de Servicio Calificados para Vehículos Eléctricos | -0.5% | Áreas metropolitanas con adopción de vehículos eléctricos, en expansión hacia ciudades secundarias | Largo plazo (≥ 4 años) |

| Competencia de los Esquemas de Micromovilidad Compartida | -0.3% | Grandes ciudades con infraestructura de bicicletas compartidas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altas Tasas de Accidentalidad que Generan Normas de Seguridad más Estrictas

Los motociclistas representan una gran proporción de las muertes en el tráfico en Brasil, lo que impulsa regulaciones más estrictas. Ciudades como Río y São Paulo reportan altas tasas de incidentes que involucran motovehículos, lo que lleva a la prohibición de mototaxis y a nuevos mandatos de seguridad. Si bien el cumplimiento eleva los costos y puede ralentizar las ventas, una mayor seguridad podría apoyar la adopción a largo plazo a medida que cambian las percepciones de riesgo.

Volatilidad Cambiaria que Encarece los Costos de Importación de Componentes

Las piezas importadas incurren en un arancel fundamental del 14% al 40% antes de los impuestos adicionales, vinculando estrechamente los precios locales al tipo de cambio USD/BRL. El Banco Central atribuye más de la mitad de la volatilidad reciente a factores domésticos que las empresas tienen dificultades para cubrir[2]"Relatório de volatilidade cambial," Banco Central do Brasil, bcb.gov.br. Los proveedores chinos dominan varias categorías de componentes, creando un riesgo de fuente única que magnifica las fluctuaciones de precios. Los reajustes de precios trimestrales repercuten en los inventarios de los concesionarios, presionando los márgenes y poniendo a prueba los presupuestos de los consumidores. Esta restricción limita el potencial alcista del mercado brasileño de motovehículos durante los ciclos de depreciación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Las Motocicletas Mantienen la Primacía Mientras los Scooters se Aceleran

Las motocicletas representaron el 70,42% de la participación del mercado brasileño de motovehículos en 2024, un liderazgo fundamentado en la versatilidad, el ahorro de combustible y las amplias redes de servicio de los concesionarios. Los scooters tienen una porción menor, pero registran la CAGR más rápida del segmento con un 7,26%, beneficiando a los conductores más jóvenes y a las mujeres que prefieren las transmisiones automáticas y la ergonomía de asiento bajo. Se proyecta que el tamaño del mercado brasileño de motovehículos para scooters aumente de manera constante a medida que las reformas de estacionamiento urbano y los precios por congestión favorezcan los formatos compactos. Fabricantes de nicho como Shineray registran un crecimiento de tres dígitos al dirigirse a los viajeros de nivel básico, lo que señala espacio para nuevas marcas bajo la sombra de las motocicletas.

Los centros de producción reflejan los patrones de demanda. El complejo de Manaos de Honda produce 6.500 unidades diarias y abastece aproximadamente tres cuartas partes de la demanda nacional, lo que permite competitividad en precios y repuestos de posventa localizados. El salto en las matriculaciones de Royal Enfield indica una incipiente categoría premium, presagiando una mayor segmentación y diversificación de estilos de vida. A medida que los scooters reclaman espacio en las calles y los aventureros de estilo de vida acumulan máquinas de alto torque, los fabricantes adaptan sus líneas de productos para defender su posición en el mercado brasileño de motovehículos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Propulsión: El Dominio del MCI Enfrenta la Disrupción Eléctrica

Los motores de combustión interna mantuvieron un dominio del 88,32% en las ventas unitarias de 2024 gracias a la tecnología de combustible flexible compatible con etanol y la infraestructura de abastecimiento a nivel nacional. Los tamaños de motor entre 101 cc y 125 cc optimizan los costos operativos para una base de usuarios sensible al precio. Sin embargo, los motovehículos eléctricos crecen a una sólida CAGR del 12,41% a medida que las plataformas de entrega buscan menores costos operativos y los municipios anuncian zonas de bajas emisiones. Los modelos de Batería como Servicio de Voltz Motors reducen los precios iniciales y alivian la ansiedad por la autonomía, ampliando el atractivo entre los trabajadores de la economía colaborativa.

La política también impulsa la demanda. La exención fiscal de Paraná en 2025 para motocicletas de hasta 170 cc libera recursos para que los compradores consideren actualizaciones eléctricas. Socios de flota como 99 se comprometen con pedidos de volumen que otorgan a las empresas emergentes poder de negociación en las adquisiciones. El tamaño del mercado brasileño de motovehículos para variantes eléctricas, aunque pequeño hoy en día, establece una cartera tecnológica preparada para erosionar la supremacía del MCI durante la próxima década.

Por Tipo de Transmisión: Resiliencia de la Cadena ante el Auge de la Correa

Los sistemas de cadena dominaron el 73,72% de los trenes de transmisión en 2024, apreciados por su mecánica sencilla y fácil reparación en carretera. Las redes de servicio informales prosperan gracias a la familiaridad con la cadena, un factor crucial donde los conductores carecen de licencias formales y frecuentemente realizan el mantenimiento de sus vehículos por cuenta propia. Las transmisiones por correa ganan impulso a través de los scooters y los viajeros premium porque ofrecen un funcionamiento más limpio y silencioso a costa de un mayor gasto inicial. Una CAGR del 7,88% sugiere que el aumento de los ingresos y los gestores de flotas prefieren un menor tiempo de inactividad por mantenimiento, incluso en ciudades secundarias.

La dinámica del mercado brasileño de motovehículos indica un cambio gradual en lugar de una sustitución total. Los fabricantes integran sistemas de correa en los nuevos modelos urbanos mientras mantienen opciones de cadena para los compradores rurales que valoran la reparación robusta en campo. La estandarización bajo las normas de seguridad del CONTRAN garantiza que ambos tipos de transmisión cumplan con los umbrales mínimos de fiabilidad, sustentando una coexistencia saludable a mediano plazo.

Por Uso Final: El Dominio Personal Enfrenta el Auge Comercial

La movilidad personal representó el 71,23% de la demanda de 2024, anclada por los viajeros que no pueden costear un automóvil o que están desatendidos por el transporte público. La asequibilidad y la flexibilidad de combustible siguen siendo los principales factores de compra. Sin embargo, el segmento de servicios de entrega y flota crece significativamente en el año, impulsado por el auge del comercio electrónico y la integración de plataformas. Los mensajeros priorizan trenes de transmisión duraderos, seguridad GPS y conveniencia de financiamiento, orientando a los fabricantes de equipos originales hacia acabados y paquetes de servicio específicos para flotas.

El mercado brasileño de motovehículos encuentra potencial de ingresos en este punto óptimo comercial. Las compras masivas aplanan los ciclos de producción, mientras que el reemplazo predecible impulsa el comercio de repuestos y mantenimiento. Los modelos híbridos de propietario-operador difuminan la línea entre el uso personal y profesional, complicando la segmentación pero ampliando la demanda total direccionable.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Ventas: El Bastión Fuera de Línea se Adapta al Auge en Línea

Los concesionarios físicos concentraron el 84,41% de la participación en 2024, lo que refleja la preferencia de los clientes por las pruebas de manejo y la seguridad del servicio posventa. Los trámites de financiamiento, los complementos de seguros y la programación del servicio giran en torno a las interacciones en tienda. No obstante, los canales en línea se expanden a una CAGR del 9,87% a medida que los conductores nativos digitales se sienten más cómodos completando grandes compras de forma remota. Los fabricantes de equipos originales eléctricos lideran los portales de venta directa al consumidor, combinando baterías por suscripción y mantenimiento a domicilio.

Los concesionarios tradicionales responden con integraciones omnicanal que permiten verificaciones de inventario virtual y opciones de compra en línea con recogida en tienda. El mercado brasileño de motovehículos se encamina así hacia un panorama de distribución mixto donde la confianza fuera de línea coexiste con la conveniencia en línea, reforzándose mutuamente en lugar de desplazarse por completo.

Análisis Geográfico

Las disparidades regionales determinan cómo y dónde se mueven las unidades. El Sureste registra las ventas absolutas más significativas, pero exhibe una menor penetración per cápita debido a una mayor propiedad de automóviles y mejores corredores de tránsito. São Paulo por sí sola absorbe una porción considerable del mercado brasileño de motovehículos gracias a una población metropolitana que supera los 22 millones, pero su prohibición de mototaxis ilustra la incertidumbre regulatoria que modera el crecimiento. La producción de Manaos canaliza la producción a nivel nacional, aunque la mayoría de las unidades regresan a los centros urbanos del Sureste donde se concentra el poder adquisitivo.

El Nordeste y el Norte se ubican en los primeros lugares en las relaciones vehículo-población, con motocicletas que superan en número a los automóviles en la mayoría de los municipios. La penetración refleja los menores ingresos medios y el escaso transporte público, posicionando a los motovehículos como necesidades cotidianas más que como compras discrecionales.

Los estados del Sur ofrecen un perfil híbrido. Paraná y sus vecinos combinan ingresos sólidos con estímulos de política como la exención del Impuesto sobre la Propiedad de Vehículos Automotores (IPVA) para motocicletas de pequeño motor. Los flujos de componentes transfronterizos con Argentina optimizan los costos logísticos, mientras que los incentivos para el turismo de aventura en carretera promueven los segmentos de ocio. En conjunto, los matices regionales ilustran que el mercado brasileño de motovehículos no es monolítico, sino un mosaico de bandas de ingresos, brechas de infraestructura y preferencias de política.

Panorama Competitivo

Los principales actores como Honda Motors, Yamaha Motor, Shineray y Voltz lideran el mercado de motocicletas en Brasil con una participación dominante, respaldados por una producción de alta eficiencia en su instalación de Manaos, donde una nueva unidad sale de la línea de producción cada pocos segundos. Esta escala refuerza su liderazgo al tiempo que establece un alto estándar para los competidores. La escala sustenta el liderazgo en costos y una red de repuestos que se extiende hasta los remotos pueblos amazónicos. Las empresas emergentes eléctricas como Voltz Motors eluden a los concesionarios tradicionales para vender modelos de batería por suscripción en línea, erosionando las posiciones dominantes de los titulares en los entornos urbanos.

La economía de plataformas reconfigura la competencia. Las alianzas con 99 e iFood otorgan a los fabricantes de equipos originales una demanda cautiva, pero los obligan a innovar en características optimizadas para flotas. Mientras tanto, los operadores de micromovilidad como Tembici ofrecen más de 2 millones de viajes mensuales en bicicletas compartidas, un sustituto directo para los trayectos urbanos cortos[3]"Tembici atinge 2 milhões de viagens," Valor Capital Group, valorcapitalgroup.com. Los fabricantes responden con financiamiento por suscripción, garantías extendidas y opciones de combustible flexible para preservar su relevancia.

La competencia regulatoria se vuelve estratégica. El cumplimiento de las normas técnicas del CONTRAN absorbe el ancho de banda de ingeniería que favorece a los titulares. Los participantes internacionales como Hero MotoCorp establecen filiales de propiedad total para localizar la producción y cumplir con los estándares de combustible flexible. Esto demuestra que el mercado brasileño de motovehículos atrae capital incluso bajo presión competitiva.

Líderes de la Industria de Motovehículos en Brasil

Honda Motor Co., Ltd.

Yamaha Motor Co., Ltd.

Shineray

Voltz Motors

Dafra Motos

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: En febrero de 2025, la empresa de intercambio de baterías con sede en São Paulo, Vammo, completó más de 1 millón de intercambios de baterías en poco más de un año. Este servicio ahorró a los clientes aproximadamente USD 1,3 millones en costos de combustible y evitó 3.050 toneladas de emisiones de CO2.

- Enero de 2025: El Gobierno del Estado de Paraná planea eximir a las motocicletas con capacidades de motor de hasta 170 cc del Impuesto sobre la Propiedad de Vehículos Automotores (IPVA) y presentar esta propuesta a la Asamblea Legislativa del Estado de Paraná (ALEP).

Alcance del Informe del Mercado de Motovehículos en Brasil

| Motocicletas |

| Scooters |

| Ciclomotores |

| Motor de Combustión Interna (MCI) | Por debajo de 100 cc |

| 101-125 cc | |

| 126-250 cc | |

| Por encima de 250 cc | |

| Motovehículos Eléctricos | Por debajo de 1 kW |

| 1 kW - 3 kW | |

| 3 kW - 7,5 kW | |

| Por encima de 7,5 kW | |

| Otros (GNC/GLP) |

| Transmisión por Cadena |

| Transmisión por Correa |

| Transmisión por Eje |

| Uso Personal |

| Uso Comercial |

| Servicios de Entrega y Flota |

| En Línea |

| Fuera de Línea |

| Por Tipo de Vehículo | Motocicletas | |

| Scooters | ||

| Ciclomotores | ||

| Por Tipo de Propulsión | Motor de Combustión Interna (MCI) | Por debajo de 100 cc |

| 101-125 cc | ||

| 126-250 cc | ||

| Por encima de 250 cc | ||

| Motovehículos Eléctricos | Por debajo de 1 kW | |

| 1 kW - 3 kW | ||

| 3 kW - 7,5 kW | ||

| Por encima de 7,5 kW | ||

| Otros (GNC/GLP) | ||

| Por Tipo de Transmisión | Transmisión por Cadena | |

| Transmisión por Correa | ||

| Transmisión por Eje | ||

| Por Uso Final | Uso Personal | |

| Uso Comercial | ||

| Servicios de Entrega y Flota | ||

| Por Canal de Ventas | En Línea | |

| Fuera de Línea | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de motovehículos en Brasil?

El tamaño del mercado de motovehículos en Brasil se sitúa en USD 5,74 mil millones en 2025 y se prevé que alcance los USD 7,06 mil millones en 2030.

¿Qué tan rápido está creciendo la adopción eléctrica en el segmento de motovehículos en Brasil?

Se proyecta que los motovehículos eléctricos registren una CAGR del 12,41% hasta 2030, la tasa más rápida entre los tipos de propulsión.

¿Qué tipo de vehículo lidera los volúmenes de ventas en Brasil?

Las motocicletas dominan con una participación de mercado del 70,42% en 2024, impulsadas por la versatilidad y la eficiencia en costos.

¿Por qué son importantes las flotas de entrega para los fabricantes?

Las plataformas a demanda proporcionan pedidos masivos que estabilizan la producción de las fábricas e impulsan el segmento de uso final de más rápido crecimiento con una CAGR del 9,43%.

¿Qué mercados regionales muestran la mayor penetración?

Los municipios del Norte y Nordeste registran mayores relaciones motocicleta-automóvil, convirtiéndolos en corredores clave de crecimiento.

Última actualización de la página el: