Tamaño y cuota del mercado de racks para centros de datos de Tailandia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

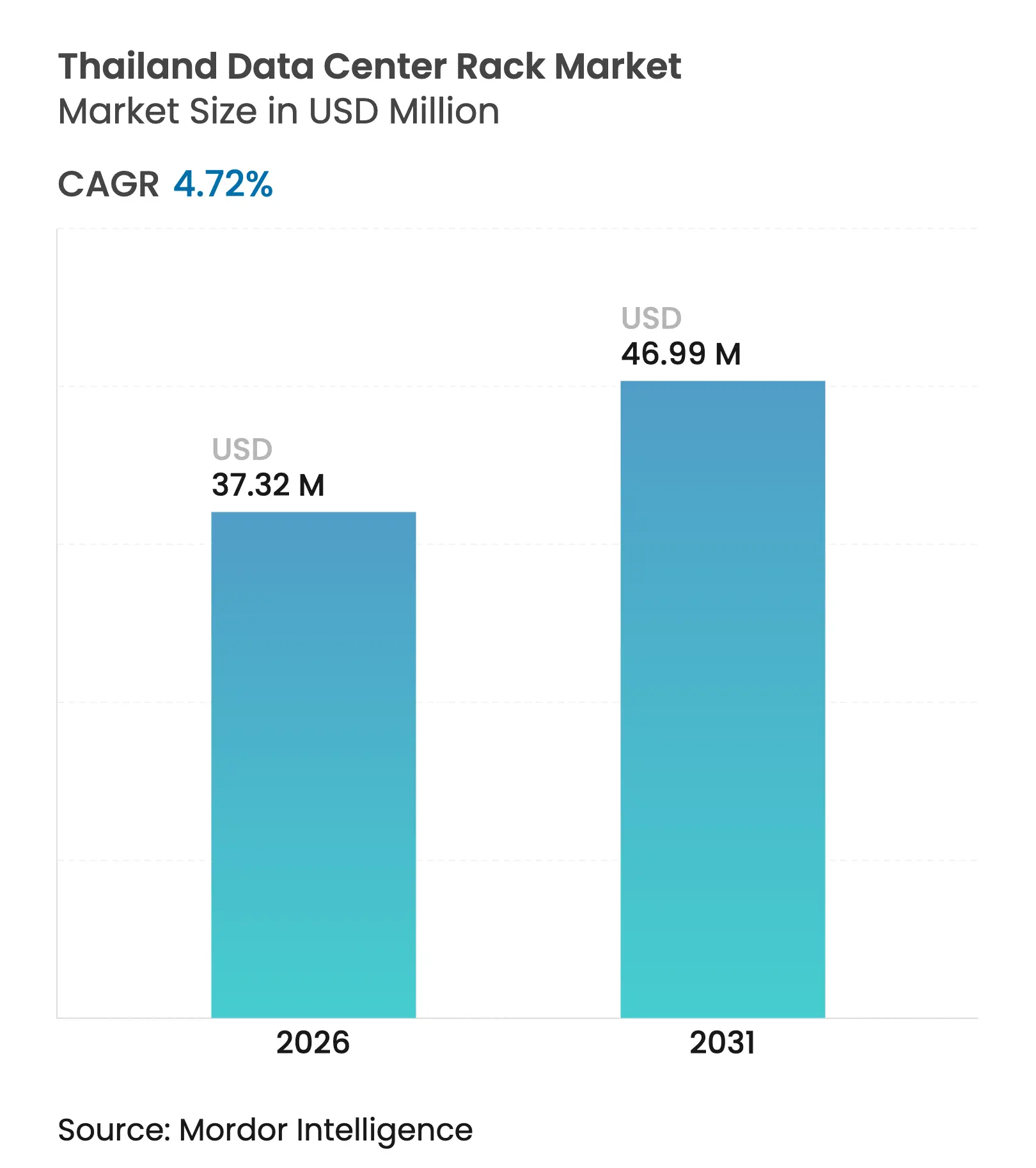

| Tamaño del Mercado (2026) | 37.32 Millones de dólares |

| Tamaño del Mercado (2031) | 46.99 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.72% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de racks para centros de datos de Tailandia por Mordor Intelligence

El tamaño del mercado de racks para centros de datos de Tailandia fue valorado en 35,64 millones de USD en 2025 y se estima que crecerá desde los 37,32 millones de USD en 2026 hasta alcanzar los 46,99 millones de USD en 2031, a una CAGR del 4,72% durante el período de previsión (2026-2031). El aumento de los despliegues de hiperescala, los incentivos gubernamentales favorables y las cargas de trabajo informáticas de alta densidad impulsadas por la IA están acelerando la demanda de racks. Las inversiones extranjeras directas de Google, AWS, Microsoft y TikTok están consolidando canalizaciones de capacidad plurianuales que enfatizan las configuraciones de gabinetes completos de 42U a 48U con integración de refrigeración líquida para hacer frente a cargas térmicas que superan los 100 kW por rack. Los operadores también aprovechan los incentivos de la BOI y las aprobaciones por vía rápida del Corredor Económico del Este (EEC) para acortar los calendarios de construcción y reducir los costes iniciales de terreno y aranceles. Sin embargo, las elevadas tarifas eléctricas de 4,18 THB por kWh (0,13 USD), la fiabilidad fragmentada de la red fuera de Bangkok y el hecho de que Tailandia sea el objetivo más frecuente de ransomware en la ASEAN moderan las perspectivas de crecimiento y obligan a los operadores a presupuestar un mayor gasto en seguridad y redundancia de energía.

Conclusiones clave del informe

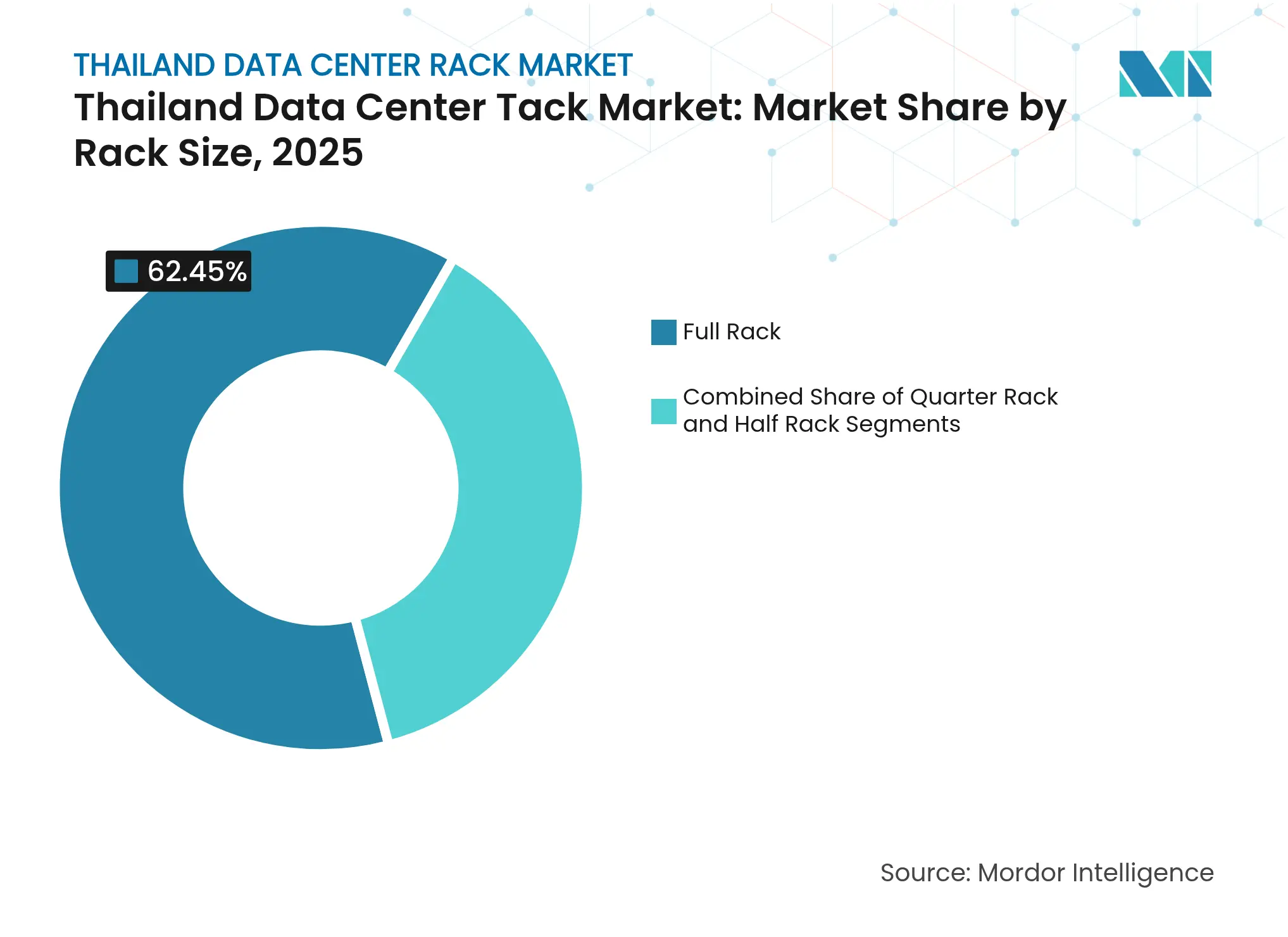

- Por tamaño de rack, los racks completos captaron el 62,45% de la cuota del mercado de racks para centros de datos de Tailandia en 2025; se proyecta que los racks de cuarto crezcan más rápido a una CAGR del 5,18% hasta 2031.

- Por altura de rack, los sistemas 42U mantuvieron una cuota de ingresos del 53,02% en 2025, mientras que se prevé que los racks 48U se expandan a una CAGR del 5,48% hasta 2031.

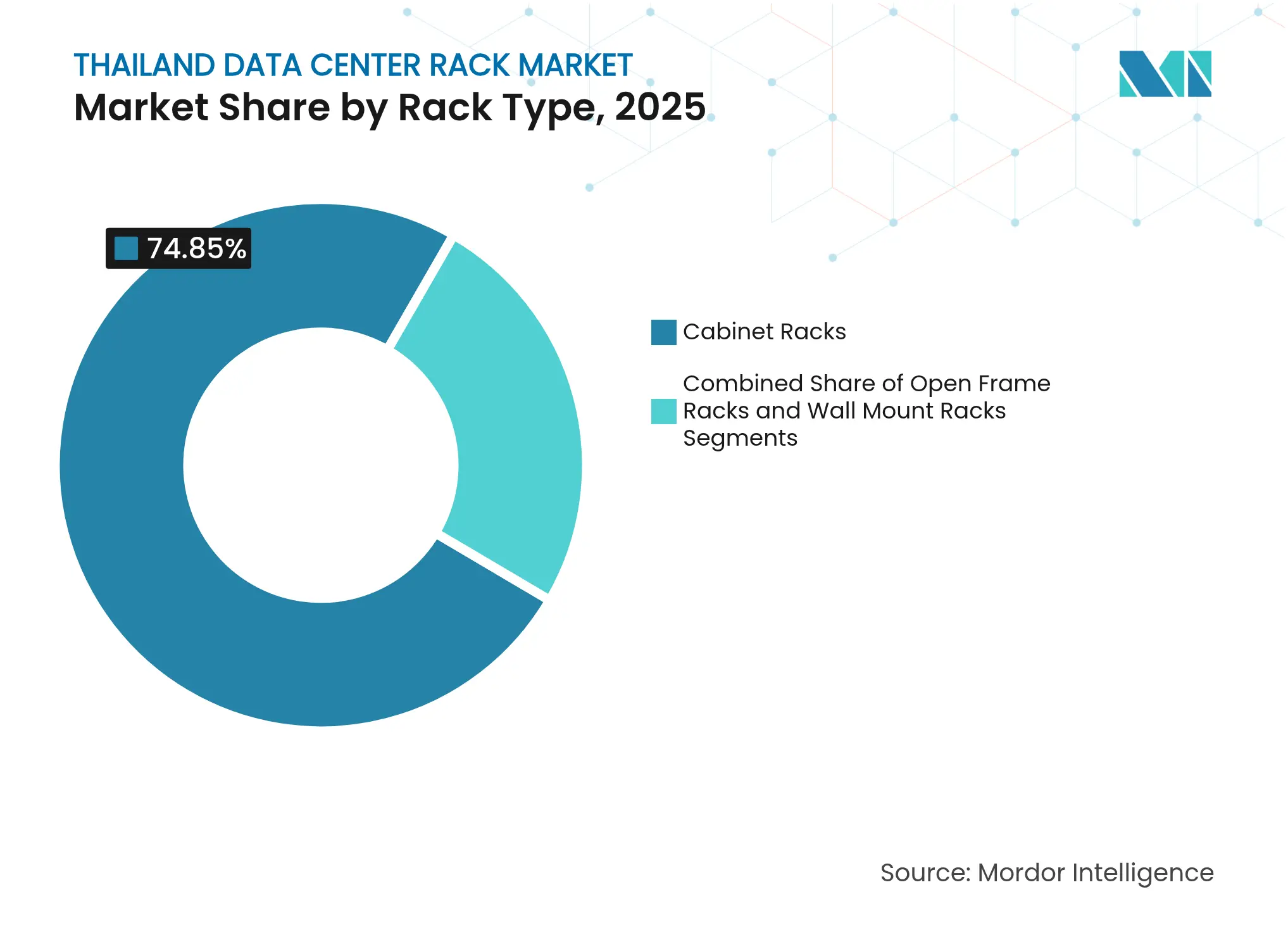

- Por tipo de rack, las configuraciones de gabinete representaron el 74,85% de la cuota del tamaño del mercado de racks para centros de datos de Tailandia en 2025 y avanzan a una CAGR del 5,82% hasta 2031.

- Por tipo de centro de datos, la colocación lideró con una cuota del 52,10% en 2025; las instalaciones de hiperescala y nube representan el segmento de más rápido crecimiento a una CAGR del 6,08% hasta 2031.

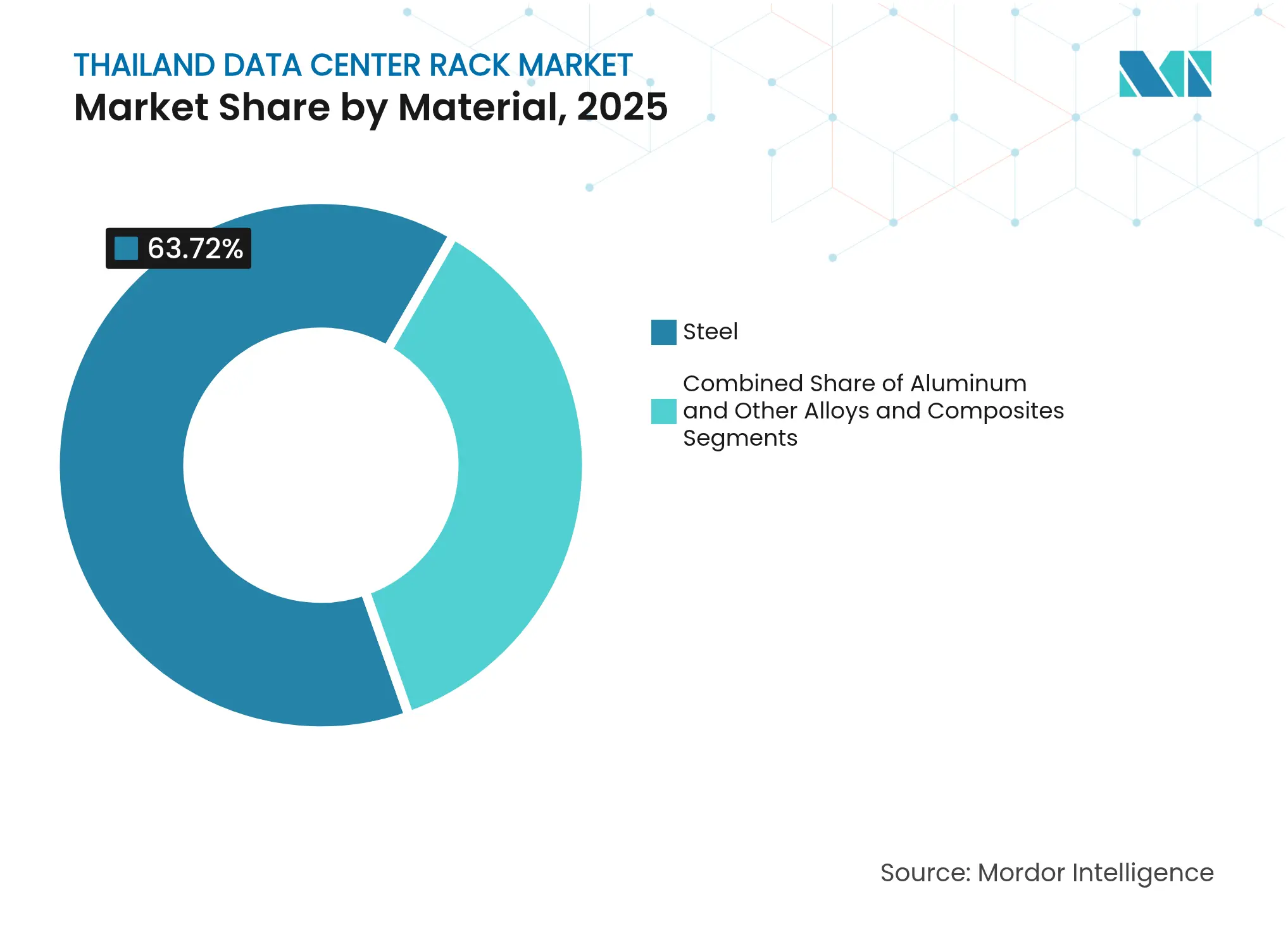

- Por material, el acero mantuvo una cuota del 63,72% en 2025, mientras que se proyecta que el aluminio aumente a una CAGR del 5,01% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de racks para centros de datos de Tailandia

Análisis del impacto de los impulsores*

| Impulsor | (~)% de impacto en la previsión de la CAGR | Relevancia geográfica | Plazo del impacto |

|---|---|---|---|

| Auge del gasto de capital en hiperescala y nube (Google, AWS, MSFT) | +1.8% | Nacional, concentrado en el corredor Bangkok-Chonburi | Mediano plazo (2-4 años) |

| Incentivos gubernamentales: BOI, EEC, recortes de tarifas eléctricas | +1.2% | Nacional, con beneficios mejorados en las zonas EEC | Largo plazo (≥ 4 años) |

| Consumo de datos impulsado por el 5G y densidad de teléfonos inteligentes | +0.8% | Nacional, con concentración urbana | Corto plazo (≤ 2 años) |

| Cargas de trabajo de IA que impulsan racks de alta densidad y refrigeración líquida | +1.1% | Nacional, enfoque en instalaciones premium | Mediano plazo (2-4 años) |

| Construcción de centros de datos edge en ciudades secundarias tailandesas | +0.6% | Regional, expansión en Chiang Mai, Phuket, Pattaya | Largo plazo (≥ 4 años) |

| Posicionamiento de fibra submarina / transfronteriza de Tailandia como hub de la ASEAN | +0.7% | Nacional, con beneficios de conectividad internacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge del gasto de capital en hiperescala y nube

Los compromisos masivos de miles de millones de dólares por parte de Google, AWS y Microsoft están redefiniendo las curvas de demanda en el mercado de racks para centros de datos de Tailandia mediante precompras de huellas de gabinetes completos de 42U y 48U con densidades de 15-20 kW por rack.[1]Equipo editorial de Google Cloud, "Google construirá su primera región en la nube y centro de datos en Tailandia", Google Cloud, cloud.google.com Estos pedidos comprimen las cadenas de suministro locales, impulsan la estandarización de las arquitecturas de barras de alimentación y amplían el poder de negociación de los proveedores de componentes. Las instituciones financieras, como TMBThanachart Bank, están replicando el modelo de hiperescala adoptando sistemas all-flash de Huawei que requieren densidades de energía por rack más elevadas. En consecuencia, los proveedores de colocación premium están introduciendo niveles de SLA vinculados a envolventes térmicas garantizadas y preparación para refrigeración líquida, lo que les permite aplicar primas de precio frente a los espacios refrigerados por aire tradicionales.

Incentivos gubernamentales a través de los programas BOI y EEC

La Junta de Inversiones de Tailandia otorga exenciones fiscales de ocho años, exenciones arancelarias y derechos de propiedad de terrenos, acelerando los calendarios de los proyectos hasta en 12 meses y reduciendo el gasto de capital en aproximadamente un 10% para las infraestructuras digitales que cumplen los requisitos.[2]Comunicado de prensa de la Junta de Inversiones de Tailandia, "Incentivos EEC para infraestructura digital", boi.go.th El Corredor Económico del Este amplía estos beneficios mediante aprobaciones ambientales aceleradas y límites flexibles de propiedad extranjera, atrayendo compromisos históricos como la expansión de la plataforma de Equinix por 500 millones de USD. Una congelación arancelaria nacional a 4,18 THB por kWh (0,13 USD) ofrece visibilidad de costes a corto plazo, aunque los operadores permanecen atentos a posibles incrementos hasta 6,01 THB (0,18 USD), que erosionarían la ventaja de Tailandia frente a Malasia e Indonesia en el coste total de operaciones.

Cargas de trabajo de IA que requieren racks de alta densidad con refrigeración líquida

Las demandas intensivas en GPU para el entrenamiento de IA exigen densidades de energía que superarán los 500 kW por rack, lo que impulsa la adopción temprana de intercambiadores de calor de puerta trasera y baños de inmersión en las instalaciones tailandesas de primer nivel.[3]Documento técnico de Vertiv, "Preparación para racks de 500-1000 kW", vertiv.com El clúster de 1.024 GPU de la Universidad CMKL subraya el papel de la academia en la generalización de la refrigeración líquida, que puede reducir el consumo energético hasta un 50% en comparación con los sistemas de aire forzado. Los fabricantes de racks están colaborando con empresas de tecnología térmica, en particular los módulos de líquido asistidos por aire de Delta Electronics, para suministrar unidades prefabricadas clasificadas para trenes de potencia de 1,7 MW. Estas innovaciones impulsan al mercado de racks para centros de datos de Tailandia hacia nuevos modelos de servicio en los que los proveedores entregan racks, distribución de refrigerante y prefabricados de centro de datos en caja bajo contratos agrupados.

Análisis del impacto de las restricciones*

| Restricción | (~)% de impacto en la previsión de la CAGR | Relevancia geográfica | Plazo del impacto |

|---|---|---|---|

| Alto coste de la electricidad y fiabilidad de la red fuera de Bangkok | -0.9% | Regional, afecta la expansión en ciudades secundarias | Mediano plazo (2-4 años) |

| Escalada de riesgos de ciberseguridad y ransomware | -0.6% | Nacional, con enfoque en el segmento empresarial | Corto plazo (≤ 2 años) |

| Escasez de ingenieros certificados en infraestructura de centros de datos | -0.7% | Nacional, aguda en roles especializados | Largo plazo (≥ 4 años) |

| Competencia en costes con los corredores de centros de datos de Malasia e Indonesia | -0.5% | Regional, afecta las decisiones de hiperescala | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto coste de la electricidad y brechas en la fiabilidad de la red

Con las tarifas tailandesas siendo las quintas más altas en la ASEAN, los centros de datos fuera de Bangkok asumen un mayor gasto operativo al presupuestar entre un 15% y un 25% más para generadores redundantes y cadenas de baterías. La dependencia de la Autoridad de Generación Eléctrica de Tailandia en el volátil suministro de gas aumenta el riesgo de precios, lo que incentiva a los operadores de hiperescala a ubicar sus instalaciones de megavatios en Johor y Batam, donde prevalecen las energías renovables y las redes estables. Esta dinámica obliga a los desarrolladores tailandeses a adoptar islas de energía modulares y a buscar contratos de compraventa de energía (PPA) de cable privado, aumentando la complejidad del proyecto y las necesidades de financiación.

Escalada de incidentes de ciberseguridad y ransomware

Tailandia registró 109.315 ataques de ransomware en 2023, un volumen un 70% superior a la media global, lo que impone primas de seguros más elevadas y asignaciones de hardware para dispositivos de seguridad en línea que ocupan valiosos espacios U en cada rack. Los bancos y grupos de salud deben sobredimensionar los cortafuegos a nivel de rack y los nodos SIEM para cumplir con las próximas enmiendas a la Ley de Ciberseguridad, incrementando tanto el gasto de capital como el consumo de energía continuo. Hasta que los estándares nacionales igualen el código MAS TRM de Singapur, las empresas internacionales incorporarán costes adicionales de cumplimiento normativo al evaluar las opciones de colocación tailandesas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tamaño de rack: los racks completos anclan los despliegues estandarizados de alta densidad

Los racks completos lideraron el mercado de racks para centros de datos de Tailandia con una cuota del 62,45% en 2025 y se encaminan hacia una CAGR del 5,05% hasta 2031, a medida que los clientes de hiperescala consolidan plantillas de 42U a 48U que agilizan la automatización y los flujos de trabajo de asistencia remota. El impulso del segmento se ve reforzado por la adopción de la refrigeración líquida, ya que los gabinetes completos ofrecen la integridad estructural y el espacio necesarios para la distribución de refrigerante, las bombas redundantes y la instalación de unidades de distribución de refrigerante (CDU). Los racks de cuarto y de medio abordan las cargas de trabajo edge y de pequeñas y medianas empresas (pymes), pero carecen del volumen suficiente para influir en las trayectorias de los precios de venta medios (ASP), mientras que los micro-racks siguen siendo un nicho para los recintos a nivel de calle de las telecomunicaciones.

Las cargas de trabajo de IA intensifican la preferencia por los racks completos; los operadores concentran los clústeres de GPU en menos gabinetes para optimizar la economía de la huella de planta. Los centros de datos de IA en contenedores presentados por Delta Electronics demuestran cómo las líneas de racks completos integradas aceleran los calendarios de despliegue mediante el envío de módulos de refrigeración y alimentación prefabricados que se conectan directamente a los distribuidores. La consolidación también impulsa pedidos ancla más grandes, lo que inclina aún más el equilibrio de la oferta hacia los fabricantes con logística global y huella de cumplimiento normativo.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por altura de rack: los estándares 42U se mantienen mientras el 48U acelera la expansión de la IA

El mercado de racks para centros de datos de Tailandia mantuvo una cuota del 53,02% para los gabinetes 42U en 2025, ya que esta altura equilibra la ergonomía de la gestión de cables con las restricciones de carga del suelo elevado. Sin embargo, las unidades 48U ofrecen un 14% más de capacidad de carga útil sin sobrecargar las rejillas de suelo elevado, lo que sustenta una sólida CAGR del 5,48% hasta 2031. La popularidad de los racks más altos es evidente en las cámaras preparadas para IA de STT GDC Thailand, que preinstalan marcos 48U para albergar placas NVIDIA HGX y manifolds de refrigeración líquida, minimizando las adaptaciones en campo.

Las instalaciones heredadas se enfrentan a techos de altura libre que limitan el crecimiento; los operadores pueden optar por bajar los suelos elevados o habilitar nuevas salas con mayor altura de techo. Para las instituciones de telecomunicaciones y científicas, los racks personalizados de 45U o >52U satisfacen las exigencias de equipos propietarios. Sin embargo, estas unidades a medida carecen de economías de escala, y la mayoría de los pedidos futuros se consolidarán en torno a los estándares 42U y 48U para simplificar los repuestos, accesorios y kits de herramientas de mantenimiento en carteras multisede.

Por tipo de rack: el dominio del gabinete refleja el control de la humedad y la seguridad

Los racks de gabinete mantuvieron una cuota del 74,85% del tamaño del mercado de racks para centros de datos de Tailandia en 2025, ya que los marcos cerrados mitigan la alta humedad y permiten las mejores prácticas de contención de pasillos. Los gabinetes admiten cerraduras de acceso físico y blindaje electromagnético (EMI), fundamentales para los inquilinos de servicios financieros y salud bajo el endurecimiento de las normas de soberanía de datos. El crecimiento a una CAGR del 5,82% hasta 2031 se alinea con las preocupaciones nacionales de ciberseguridad, alentando a las empresas a asumir un coste unitario ligeramente mayor a cambio de una protección adicional.

Los racks de marco abierto persisten en entornos de laboratorio y cabeceras de telecomunicaciones donde el flujo de aire y la accesibilidad del técnico superan los factores de seguridad. Las unidades de montaje en pared ganan cierta tracción en los puntos de presencia (POP) edge de borde de carretera impulsados por la densificación 5G, pero su volumen agregado se mantiene reducido. La inmersión líquida favorece los factores de forma de gabinete porque los chasis sellados limitan el riesgo de derrames y simplifican la colocación de sensores de detección de fugas, lo que consolida aún más el predominio de los racks cerrados a medida que la densidad de la IA escala.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por tipo de centro de datos: el liderazgo de la colocación se enfrenta a la irrupción de la hiperescala

Las instalaciones de colocación capturaron el 52,10% de los ingresos en 2025, pero ahora enfrentan vientos en contra competitivos a medida que el segmento de hiperescala acelera a una CAGR del 6,08% hasta 2031. Los hiperescaladores negocian bloques de terreno y energía plurianuales directamente con las autoridades, aprovechando los incentivos de la BOI para reducir impuestos y garantizar la certidumbre arancelaria, lo que comprime los mercados direccionables de colocación entre las principales empresas tailandesas. En respuesta, los operadores incumbentes de colocación como True IDC se asocian con SIAM.AI para renovar salas con racks optimizados para GPU, refrigeración de circuito de agua y ofertas de IA como Servicio, difuminando las líneas entre los modelos de entrega mayorista y minorista.

Los centros de datos edge y empresariales ocupan espacios en nichos sensibles a la latencia: sitios de fábricas inteligentes, nodos de cumplimiento normativo fintech e instalaciones de almacenamiento en caché de contenidos. Si bien cuentan con huellas más pequeñas, sus configuraciones de rack se inclinan hacia marcos robustos y de poca profundidad adaptados a espacios inmobiliarios reducidos, proporcionando un crecimiento incremental para los proveedores especializados.

Por material: el acero prevalece por su resistencia mientras el aluminio escala por sus propiedades térmicas

El acero mantuvo una cuota del 63,72% en 2025 debido a su capacidad de carga y blindaje electromagnético, esenciales para las cuchillas GPU densamente empaquetadas en el mercado de racks para centros de datos de Tailandia. Sin embargo, el aluminio avanza a una CAGR del 5,01% a medida que los operadores priorizan la conductividad térmica y los marcos más ligeros para facilitar el cumplimiento del anclaje sísmico. Los ahorros de peso de hasta un 40% reducen los costes de flete de los racks importados y facilitan las instalaciones de dos personas, reduciendo los costes laborales generales.

La expansión de Delta Electronics en Amata City posiciona a la empresa para fabricar chasis tanto de acero como de aluminio cerca de los clientes clave, acortando los plazos de entrega y ofreciendo acabados a medida para la compatibilidad con los refrigerantes de inmersión. Los materiales híbridos, como los esqueletos de acero al carbono con paneles de puertas de aluminio, emergen en construcciones de nicho donde los operadores buscan el punto intermedio entre resistencia y coste, al tiempo que mejoran el flujo de aire con superficies perforadas de bajo peso.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

Bangkok-Chonburi sigue siendo el epicentro de los despliegues del mercado de racks para centros de datos de Tailandia, con una concentración creciente impulsada por los aterrizajes de cables submarinos, las redes de alimentación dual y los anillos de fibra oscura intermetropolitana. El proyecto de Google por 1.000 millones de USD en Chonburi y la región de AWS en Bangkok anclan nuevos pedidos de racks que se extienden a través de los fabricantes de equipos originales (OEM) locales, los integradores y los socios logísticos. Los enlaces ferroviarios de alta velocidad del EEC, la expansión del aeropuerto de U-tapao y las exenciones fiscales de la BOI refuerzan aún más su atractivo gravitacional para la ubicación de hiperescala.

Los corredores norte y sur están emergiendo como clústeres edge. Chiang Mai aprovecha su base de fabricación electrónica y las zonas de I+D universitarias para justificar salas de datos compactas que sirven al IoT industrial habilitado por IA. Phuket y Pattaya, que dependen del turismo y el análisis hotelero en tiempo real, introducen racks localizados que se integran con los puntos de presencia (POP) de distribución de contenidos para reducir la latencia por debajo de los 20 ms. Estos nodos secundarios sustentan la estrategia de la industria de racks para centros de datos de Tailandia de distribuir la computación para el cumplimiento normativo y la mejora de la calidad del servicio sin replicar huellas completas de hiperescala.

Panorama competitivo

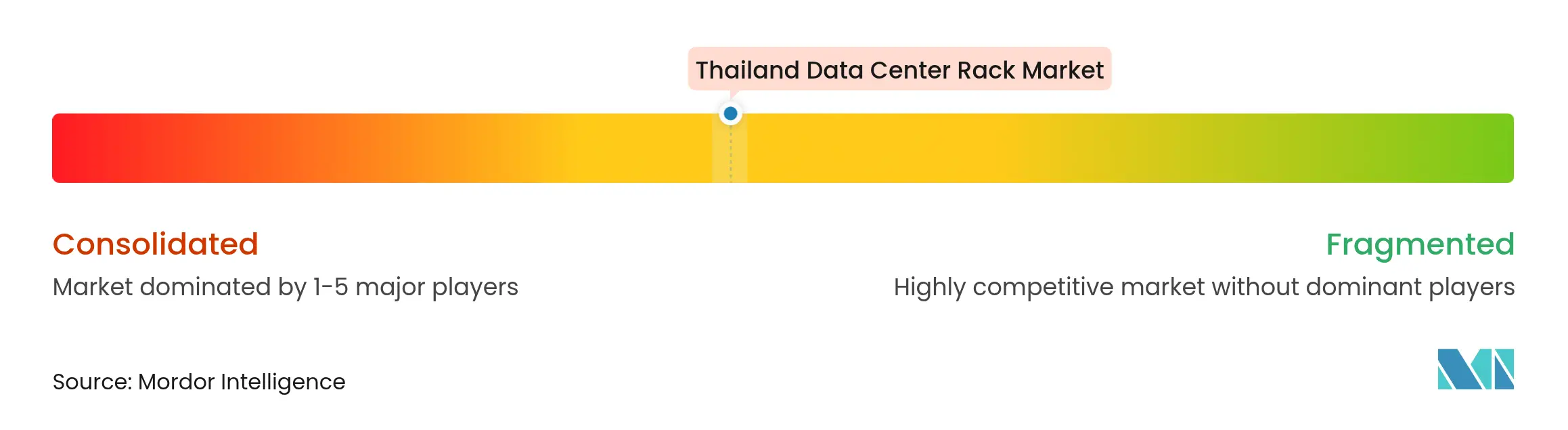

El mercado de racks para centros de datos de Tailandia presenta una fragmentación moderada, con Schneider Electric, Vertiv y Rittal compitiendo contra especialistas regionales de rápido crecimiento como Delta Electronics, SITEM e Interlink Communication. Las multinacionales se diferencian mediante software integrado de gestión de infraestructura de centros de datos (DCIM), módulos de energía prefabricados y logística global, ganando licitaciones de hiperescala que exigen suministro estandarizado y de alta calidad. Las empresas regionales aprovechan estructuras de costes más bajas, proximidad y relaciones con la BOI para asegurar contratos de telecomunicaciones, sector público y medianas empresas.

Las hojas de ruta de productos convergen en la compatibilidad con la refrigeración líquida, los sistemas de rieles sin herramientas y los kits de gestión de cables preparados para IA. La expansión de la planta de Rayong de Schneider Electric por 140 millones de USD apunta a plazos de entrega más cortos para ensamblajes de gabinetes y barras de distribución, al tiempo que agrupa declaraciones de carbono Green Premium que se alinean con los mandatos ESG de las multinacionales. Vertiv promueve planos de densidad de rack de 500-1.000 kW con intercambiadores de puerta trasera para proteger a futuro las huellas de los clientes. Los líderes locales responden con tanques de inmersión a precios competitivos y redes de servicio regionales que garantizan una rotación rápida de piezas de repuesto.

Las fusiones y adquisiciones (M&A) y las empresas conjuntas se intensifican. Delta Electronics se asocia con Cal-Comp Electronics en automatización industrial, incorporando soluciones de rack dentro de paquetes de fábricas inteligentes. SITEM busca alianzas para construcciones de centros de datos modulares, e Interlink escala los ensamblajes de fibra óptica para complementar sus ventas de racks. La intensidad competitiva comprime los márgenes brutos en las referencias (SKU) de productos básicos, desplazando la captura de valor hacia los servicios agrupados: monitoreo remoto, mantenimiento preventivo y auditoría de cumplimiento normativo vinculados a cada rack instalado.

________________________________________

Líderes de la industria de racks para centros de datos de Tailandia

Schneider Electric SE

Rittal GmbH & Co. KG

Vertiv Group Corp.

Eaton Corporation plc

Delta Electronics (Thailand) PCL

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Mayo de 2025: La BOI de Tailandia aprobó 2.700 millones de USD en nuevos proyectos de centros de datos liderados por un campus Haoyang Cloud de 300 MW y la construcción de 35 MW del Centro de Datos GSA 02.

- Enero de 2025: TikTok obtuvo la aprobación de la BOI para un despliegue de centros de datos en tres sedes por 3.760 millones de USD en Bangkok, Samut Prakan y Chachoengsao.

- Enero de 2025: AWS activó la Región Asia Pacífico (Tailandia) respaldada por un plan de inversión de 5.000 millones de USD a 12 años.

- Diciembre de 2024: Delta Electronics (Thailand) firmó un memorándum de entendimiento (MOU) de automatización con Cal-Comp Electronics para profundizar la integración de la IA en las fábricas tailandesas.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado tailandés de bastidores para centros de datos como los ingresos obtenidos por la venta de bastidores para servidores nuevos, montados en fábrica, en cuartos, medios y completos, tanto en armarios abiertos como cerrados, instalados dentro de instalaciones de colocación, hiperescala/nube, empresariales y de borde en toda Tailandia.

Exclusión del ámbito de aplicación: quedan excluidos el reacondicionamiento posventa, los armarios de alquiler y los sistemas integrados de servidor en chasis.

Segmentación

- Por tamaño de rack

- Rack de cuarto

- Rack de medio

- Rack completo

- Por altura de rack

- 42U

- 45U

- 48U

- Otras alturas (52U y personalizado)

- Por tipo de rack

- Racks de gabinete (cerrados)

- Racks de marco abierto

- Racks de montaje en pared

- Por tipo de centro de datos

- Instalaciones de colocación

- Centros de datos de hiperescala y proveedores de servicios en la nube

- Empresas y edge

- Por material

- Acero

- Aluminio

- Otras aleaciones y compuestos

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a operadores locales de colocación, gestores globales de infraestructuras en la nube activos en Bangkok y el corredor de la CEE, y distribuidores de canal que prestan servicio a integradores de sistemas. En estas conversaciones se validaron las alturas de los bastidores, los precios medios de venta y las previsiones de aprovisionamiento a corto plazo, al tiempo que se pusieron a prueba las hipótesis de densidad energética transmitidas por el análisis secundario.

Investigación documental

Recopilamos datos públicos sobre la oferta, la demanda y la normativa a partir de fuentes de primer nivel, como las estadísticas de la Junta de Inversiones de Tailandia, los archivos de la Comisión Nacional de Radiodifusión y Telecomunicaciones y los rastreadores de la economía digital de la DEPA. A continuación, superpusimos los códigos de importación y exportación del Departamento de Aduanas para los bastidores del SA 84733090. La información sobre asociaciones comerciales del Open Compute Project, el recuento de patentes a través de Questel y las declaraciones de beneficios de los principales proveedores mundiales de bastidores añadieron contexto a la producción y los precios. Los informes 10-K de las empresas, los rastreadores de capex de hiperescala de IDC citados en Dow Jones Factiva y los artículos de prensa regionales completaron las referencias históricas. Esta lista es ilustrativa; muchos otros datos secundarios alimentaron nuestro análisis documental.

Dimensionamiento y previsión del mercado

Anclamos la línea de base de 2025 con una reconstrucción descendente que multiplica la potencia de TI instalada en Tailandia (MW) por la densidad de bastidores estudiada (kW por bastidor) y los precios medios de los armarios, que luego se corroboran con comprobaciones ascendentes selectivas de los envíos de los proveedores. Las variables clave del modelo incluyen: compromisos de capex a hiperescala anunciados bajo incentivos BOI, crecimiento de suscriptores 5G, densidades medias de rack que cambian hacia 10-15 kW, trayectorias de precios del acero y adiciones de espacio en los campus de Bangna-Trad. Las previsiones hasta 2030 se basan en una regresión multivariante en la que la demanda de racks se explica por el PIB real, las cargas de trabajo en la nube y el índice de coste de la energía; los residuos se ajustan tras el consenso de los expertos. Las estimaciones ascendentes rellenas de huecos se escalan para garantizar la convergencia dentro de un margen de +/-5 % de los totales secundarios conciliados.

Ciclo de validación y actualización de datos

Los resultados se someten a una revisión de tres niveles: indicadores de desviación automatizados, comprobaciones cruzadas entre analistas y aprobación del analista principal. Nos volvemos a poner en contacto con las fuentes primarias cuando los anuncios trimestrales de hiperescala o los cambios de tarifas modifican sustancialmente los impulsores del modelo. Todas las cifras publicadas se actualizan anualmente, con ajustes a mitad de ciclo para las grandes inversiones, lo que garantiza que los clientes reciban la última visión calibrada antes de cada publicación.

Por qué la línea base de bastidores para centros de datos de Tailandia de Mordor manda en fiabilidad

Las estimaciones publicadas a menudo difieren porque las empresas aplican diferentes definiciones de rack, agrupan hardware más amplio o modelan los despliegues a hiperescala con cadencias de actualización desiguales.

Los principales factores de desviación surgen cuando otros agrupan servidores y PDU en ingresos de "rack", inflan los ASP utilizando precios de colocación al por menor o convierten THB a USD con tipos de cambio anticuados en lugar de la media de mediados de año del Banco de Tailandia que adoptamos. La disciplinada segmentación de Mordor, la actualización anual y la validación de doble vía minimizan estos sesgos.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 35,64 millones de dólares (2025) | Inteligencia de Mordor | - |

| 460 millones de dólares (2024) | Consultoría global A | Combina bastidores con chasis de servidor y regletas; ASP basado en precios de catálogo |

| 400 millones de dólares (2023) | Asociación sectorial B | Los ingresos por sistemas de servidores incluyen las ventas de bastidores, pero no los descuentos. |

En resumen, nuestro ámbito de aplicación simplificado, la transparencia a nivel variable y la actualización oportuna proporcionan a los responsables de la toma de decisiones una base de referencia fiable y reproducible que se sitúa entre los roll-ups de envíos excesivamente conservadores y los recuentos optimistas de hardware con todo incluido.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de racks para centros de datos de Tailandia?

El tamaño del mercado alcanzó los 37,32 millones de USD en 2026 y se proyecta que llegue a los 46,99 millones de USD en 2031.

¿Qué tipo de rack domina en Tailandia?

Los racks de gabinete lideran con una cuota del 74,85%, impulsados por la necesidad de control de humedad y seguridad física.

¿Cuáles son las principales restricciones al crecimiento del mercado?

Las elevadas tarifas eléctricas y la alta tasa de incidentes de ransomware en Tailandia incrementan los costes operativos y de cumplimiento normativo.

¿Por qué los racks 48U están ganando tracción?

Las unidades 48U soportan cargas de trabajo de IA al concentrar más capacidad de cómputo en el mismo espacio de planta, lo que explica su CAGR del 5,48%.

Última actualización de la página el: