Tamaño y Cuota del Mercado de Almacenamiento en Centros de Datos de Filipinas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

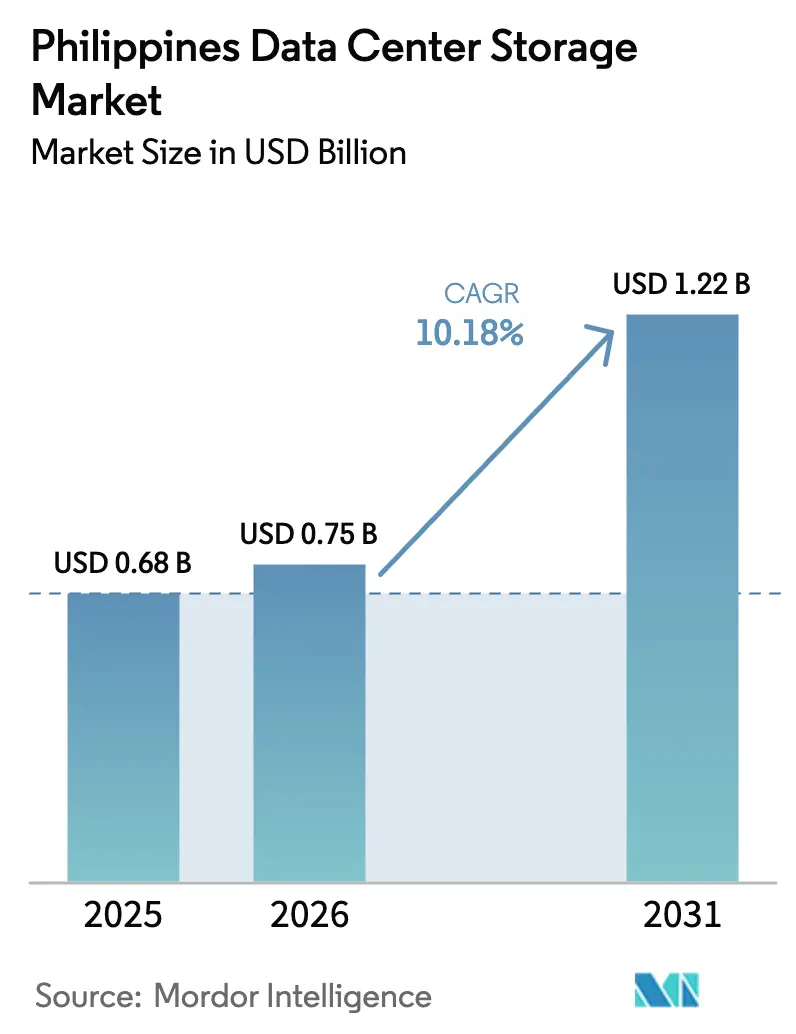

| Tamaño del mercado en el año base (2025) | 0.68 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.75 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.22 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.18% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Almacenamiento en Centros de Datos de Filipinas por Mordor Intelligence

El tamaño del mercado de almacenamiento en centros de datos de Filipinas fue valorado en USD 0,68 mil millones en 2025 y se estima que crecerá desde USD 0,75 mil millones en 2026 hasta alcanzar USD 1,22 mil millones en 2031, a una CAGR del 10,18% durante el período de pronóstico (2026-2031). La digitalización continua del sector público, la expansión de instalaciones de escala hiper y las estrictas normas de localización de datos están posicionando al archipiélago como un centro de almacenamiento regional que satisface las crecientes cargas de trabajo de IA y nube. El gasto en almacenamiento también se ve impulsado por los incentivos de inversión CREATE y por el objetivo del Departamento de Tecnología de la Información y las Comunicaciones (DICT, por sus siglas en inglés) de ampliar la capacidad nacional de centros de datos a 300 MW para 2025 [1]Departamento de Comercio de los Estados Unidos, "Filipinas – Descripción general de la infraestructura de TIC," trade.gov. La persistente debilidad de la moneda, la escasez de profesionales certificados y la conectividad de fibra interinsular irregular siguen siendo obstáculos; sin embargo, los proyectos de cables submarinos y el plan 2023-2040 de la Corporación Nacional de la Red Eléctrica están mitigando el riesgo de infraestructura [2]Corporación Nacional de la Red Eléctrica de Filipinas, "Plan de Desarrollo de Transmisión 2023–2040," ngcp.ph.

Conclusiones Clave del Informe

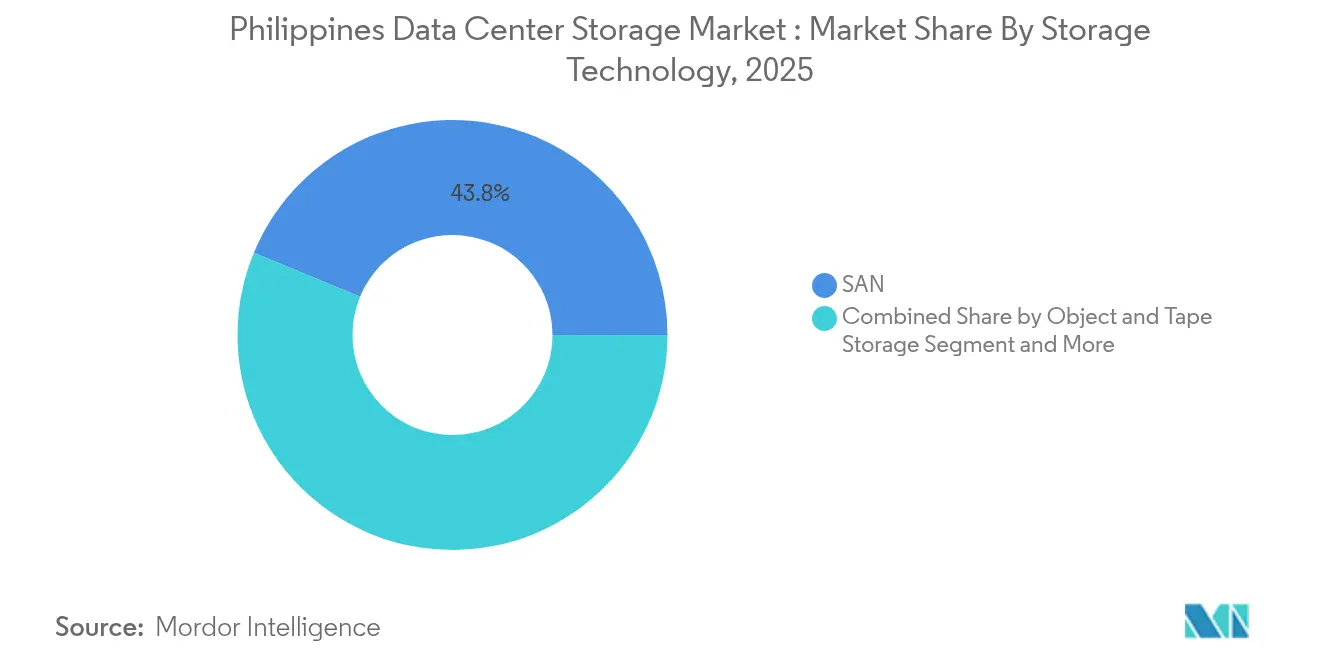

- Por tecnología de almacenamiento, las soluciones de Red de Área de Almacenamiento (SAN) lideraron con una cuota de ingresos del 43,75% en 2025, mientras que el Almacenamiento de Objetos y en Cinta tiene previsto expandirse a una CAGR del 12,02% hasta 2031.

- Por tipo de almacenamiento, los conjuntos de discos duros (HDD) tradicionales representaron una cuota del 41,60% del tamaño del mercado de almacenamiento en centros de datos de Filipinas en 2025, mientras que los conjuntos de memoria flash total avanzan a una CAGR del 12,85% hasta 2031.

- Por tipo de centro de datos, las instalaciones de coubicación captaron el 52,55% de la cuota del mercado de almacenamiento en centros de datos de Filipinas en 2025, mientras que los proveedores de escala hiper registran la CAGR más alta del 14,75% hasta 2031.

- Por usuario final, TI y telecomunicaciones mantuvieron una cuota de ingresos del 38,65% en 2025; se proyecta que la atención sanitaria y las ciencias de la vida se expandirán a una CAGR del 14,12% hasta 2031.

- Dell, NetApp y Pure Storage comandaron colectivamente el 37,5% de los ingresos por almacenamiento empresarial externo en 2024, lo que pone de relieve una concentración de mercado moderada.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Almacenamiento en Centros de Datos de Filipinas

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Expansión de la infraestructura de TI y transformación digital | +2.8% | Nacional, concentrado en Metro Manila, Cebú, Davao | Mediano plazo (2-4 años) |

| Auge en inversiones de escala hiper y coubicación | +2.1% | Metro Manila, en expansión hacia Clark, Laguna | Corto plazo (≤ 2 años) |

| Rápida adopción de nube e nube híbrida | +1.9% | Nacional, con concentración empresarial en la Región de la Capital Nacional | Mediano plazo (2-4 años) |

| Incentivos CREATE del Gobierno y de centros de datos ecológicos del DICT | +1.4% | Nacional, con enfoque en zonas económicas | Largo plazo (≥ 4 años) |

| Mandato de localización de datos de la Circular BSP 1122 | +1.2% | Nacional, afectando principalmente al sector financiero | Corto plazo (≤ 2 años) |

| Auge de cargas de trabajo de analítica impulsada por IA (adopción de memoria flash NVMe) | +1.0% | Metro Manila, en expansión hacia ciudades secundarias | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la infraestructura de TI y transformación digital

La economía digital alcanzó USD 45 mil millones en 2024, equivalente al 8,5% del PIB, y podría desbloquear PHP 5 billones en valor para 2030. Este giro nacional está renovando las arquitecturas de almacenamiento a medida que las empresas pasan de conjuntos aislados a plataformas nativas de nube que escalan elásticamente. La implementación de gestión del agua basada en nube de Manila Water ilustra la adopción de misión crítica, salvaguardando la continuidad del servicio para 27 millones de residentes mientras minimiza el riesgo de pérdida de datos. Los programas gubernamentales como la Campaña Filipinas Digital y el Plan Nacional de Banda Ancha implican que el 85% de las empresas prevén migrar cargas de trabajo a la nube para 2026, impulsando la adopción de almacenamiento híbrido que abarca instalaciones locales, de borde e de escala hiper. El Índice de Preparación para la Industria Inteligente del Departamento de Comercio e Industria en más de 400 fábricas impulsa aún más la demanda de almacenamiento en el borde que permite la analítica en tiempo real.

Auge en inversiones de escala hiper y coubicación

Los proveedores de escala hiper están asignando USD 4,7 mil millones a construcciones en Filipinas solo en 2024, ya que los bastidores de IA requieren más del doble de la densidad de energía tradicional.[3]Telecom Review Asia, "Los proveedores de escala hiper ponen sus ojos en Filipinas en 2024," telecomreviewasia.com La adquisición de tres instalaciones en Manila por parte de Equinix por USD 100 millones agrega 1.000 gabinetes de operador neutral, lo que demuestra la confianza extranjera. PLDT inauguró una instalación de escala hiper de 50 MW y está considerando una cotización REIT de USD 1 mil millones, mientras que Globe Telecom ha comenzado la construcción de un campus de 124 MW. El parque tecnológico Narra Technology Park con una construcción de centros de datos ecológicos de 300 MW en New Clark City será el más grande del país. Estos proyectos demandan conjuntos de memoria flash total basados en NVMe que ofrecen un rendimiento de baja latencia para cargas de trabajo de inferencia de IA.

Rápida adopción de nube e nube híbrida

La Hoja de Ruta de Transformación de Pagos Digitales del BSP digitalizó el 50% de las transacciones minoristas para 2023 y ahora persigue la interoperabilidad de pagos transfronterizos a través del Proyecto Nexus y las Finanzas Abiertas. La renovación multianual de nube y ciberseguridad de UnionBank depende de un almacenamiento de alto rendimiento para el procesamiento en tiempo real, respaldado por los NGFW de Palo Alto Networks. A noviembre de 2024, 1.277 sistemas gubernamentales se encuentran en plataformas de nube a través del eGovCloud del DICT, lo que subraya la postura de nube prioritaria del Estado. Las rutas submarinas como los cables Bifrost y TPU amplían la capacidad de backhaul, habilitando arquitecturas híbridas que combinan el cumplimiento local con la escala transfronteriza.

Incentivos CREATE del Gobierno y de centros de datos ecológicos del DICT

La Orden Ejecutiva 18 activa "carriles verdes" y un centro de acción único que reduce la burocracia para instalaciones estratégicas, acelerando construcciones como el campus de 300 MW de Narra. La Ley CREATE MORE y las reglas de zona ecológica de PEZA ofrecen vacaciones fiscales y exenciones de derechos, aumentando el retorno de la inversión en infraestructura de almacenamiento. Los operadores están probando energía renovable y refrigeración líquida, alineándose con la cobertura nacional de televisión digital del 95% y el financiamiento del Fondo Maharlika que favorece las implementaciones sostenibles a gran escala.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Alto gasto de capital para almacenamiento de grado empresarial | -1.8% | Nacional, afectando particularmente a las pymes | Mediano plazo (2-4 años) |

| Escasez de ingenieros de almacenamiento certificados | -1.2% | Nacional, aguda en ciudades secundarias | Largo plazo (≥ 4 años) |

| Brechas en la fiabilidad de la fibra interinsular y la energía | -0.9% | Regiones de Bisayas y Mindanao | Largo plazo (≥ 4 años) |

| Depreciación del peso inflando los costos de memoria flash importada | -0.7% | Nacional, afectando todos los segmentos dependientes de importaciones | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto gasto de capital para almacenamiento de grado empresarial

Los medios de memoria flash mantienen una prima de precio de 5 a 7 veces respecto al HDD a pesar de las reducciones anuales del 15% y una proyectada caída del precio de QLC del 60% entre 2022-2025. Las pymes tienen dificultades para financiar conjuntos redundantes, dispositivos de respaldo y controles de cumplimiento exigidos por la Ley de Privacidad de Datos. Las brechas de financiamiento son más amplias fuera de Metro Manila, donde el arrendamiento y las líneas de crédito son limitados. Los modelos de suscripción están ganando terreno: el portafolio Evergreen de Pure Storage impulsó una expansión de ingresos por suscripción del 22% en el tercer trimestre del año fiscal 2025, ofreciendo opciones de gastos operativos que suavizan los desembolsos iniciales de efectivo.

Escasez de ingenieros de almacenamiento certificados

Solo 564 graduados de TIC certificados por Huawei han ingresado a la fuerza laboral desde 2020, muy por debajo de la creciente demanda de conjuntos de habilidades en NVMe sobre Tejidos, almacenamiento optimizado para IA y almacenamiento definido por software. La migración de talento a Manila o al extranjero amplía la escasez en Cebú, Davao y Clark. Red Hat y otros proveedores ofrecen capacitación en almacenamiento de Kubernetes, pero la oferta va a la zaga de la trayectoria de crecimiento del mercado de almacenamiento en centros de datos de Filipinas. El Plan Nacional de Ciberseguridad 2023-2028 del DICT destaca el desarrollo de la fuerza laboral, pero la especialización en almacenamiento sigue siendo subfinanciada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología de Almacenamiento: El dominio de SAN se enfrenta al auge del almacenamiento de objetos

Las Redes de Área de Almacenamiento (SAN) lideraron los ingresos con una cuota del 43,75% en 2025, subrayando su fiabilidad para cargas de trabajo de banca central de misión crítica y OSS/BSS de telecomunicaciones. El Almacenamiento de Objetos y en Cinta es el de mayor crecimiento con una CAGR del 12,02%, impulsado por IA, transmisión de medios e IoT, cuyos datos escalan mejor en arquitecturas de espacio de nombres plano. Los sistemas de almacenamiento conectado en red mantienen posiciones entre las pymes que prefieren la simplicidad a nivel de archivo, mientras que las configuraciones de almacenamiento de conexión directa atienden a los clústeres de computación de alto rendimiento en laboratorios de investigación. El tamaño del mercado de almacenamiento en centros de datos de Filipinas para almacenamiento de objetos se expandirá rápidamente a medida que proveedores de escala hiper como Google implementen cables TPU que ofrecen una capacidad de 260 Tbps e inundan nodos locales con contenido no estructurado. Proveedores como Dell han incorporado servicios compatibles con S3 en PowerStore, alineando los protocolos de bloque, archivo y objeto dentro de un único dispositivo.

Los operadores aplican cada vez más la clasificación por niveles mejorada con IA para trasladar conjuntos de datos fríos a bibliotecas de cinta o depósitos de nube mientras reservan la memoria flash de SAN para analítica sensible a la latencia. Esta optimización preserva el capital y se alinea con las normas de retención del BSP. A su vez, el mercado de almacenamiento en centros de datos de Filipinas se beneficia de la creciente adopción híbrida entre las empresas de BFSI y medios que buscan disciplina en el costo por GB sin sacrificar el rendimiento.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Almacenamiento: La memoria flash total asciende en medio de la resiliencia del HDD

Los conjuntos de discos duros (HDD) aún captaron el 41,60% de los ingresos en 2025, sirviendo a archivos de medios y almacenes de respaldo que valoran el costo en USD por terabyte. Sin embargo, los conjuntos de memoria flash total registrarán una CAGR del 12,85% hasta 2031, ya que las cargas de trabajo de inferencia de IA requieren tiempos de respuesta en microsegundos. La cuota del mercado de almacenamiento en centros de datos de Filipinas correspondiente a la memoria flash total aumentará significativamente junto con la penetración de NVMe. Las unidades de Grabación Magnética Asistida por Calor (HAMR) de 30 TB de Seagate subrayan la innovación en HDD, pero la división corporativa de Western Digital indica futuros divergentes para el disco y la memoria flash. A medida que las curvas de precios de la memoria flash caen un 15% anualmente, los conjuntos híbridos ofrecen un compromiso, combinando niveles de SSD con husillos de alta capacidad para atender bases de datos transaccionales en inquilinos de telecomunicaciones y fintech.

La migración a la memoria flash se acelera bajo la política de nube prioritaria del DICT porque las pilas de Software como Servicio (SaaS) y Plataforma como Servicio (PaaS) esperan densidades de IOPS inalcanzables en las SAN de HDD heredadas. Las reglas de localización de datos también mantienen grandes conjuntos de datos en el país, elevando la demanda de deduplicación eficiente basada en memoria flash que aprovecha el escaso espacio en planta en Metro Manila. En consecuencia, el mercado de almacenamiento en centros de datos de Filipinas continúa inclinándose hacia implementaciones de NVMe y SSD QLC durante el horizonte de pronóstico.

Por Tipo de Centro de Datos: Los proveedores de escala hiper avanzan a toda velocidad

La coubicación sigue siendo dominante con el 52,55% de los ingresos en 2025, reflejando la preferencia de las empresas por instalaciones neutrales que agrupan diversidad de rutas de operador y menor latencia. Sin embargo, los proveedores de escala hiper y los proveedores de servicios en la nube (CSP) registran la CAGR más alta del 14,75%, impulsados por los requisitos de soberanía de datos y los picos de tráfico de juegos, fintech y comercio electrónico. El tamaño del mercado de almacenamiento en centros de datos de Filipinas generado por los proveedores de escala hiper superará los USD 0,64 mil millones para 2031. La ambición de PLDT de escindir su cartera de USD 1 mil millones y la entrada de Equinix en Manila confirman el apetito del mercado de capitales por las plataformas de escala hiper.

Los mandatos gubernamentales de recuperación ante desastres elevan aún más la demanda de suites de coubicación resilientes fuera de Metro Manila, aunque las brechas en la red eléctrica y la fibra en las regiones de Bisayas y Mindanao ralentizan la adopción inmediata. Aun así, el campus de escala hiper de 300 MW de New Clark City señala el impulso de descentralización, asegurando que el mercado de almacenamiento en centros de datos de Filipinas mantenga un crecimiento equilibrado entre los modelos de arrendamiento.

Por Usuario Final: La atención sanitaria supera a las telecomunicaciones

TI y telecomunicaciones generaron el 38,65% de los ingresos en 2025, ya que los despliegues de núcleo 5G y la virtualización de funciones de red absorbieron capacidad. La adopción de registros médicos electrónicos, la tele-radiología y los servicios de salud móvil (mHealth) impulsarán la atención sanitaria a una CAGR del 14,12%, convirtiéndola en la de mayor crecimiento hasta 2031. Iron Mountain ya salvaguarda 850 millones de archivos de pacientes y 1 mil millones de imágenes, lo que ilustra la escala. La digitalización del sector público a través de la superaplicación eGovPH también impulsa las necesidades de almacenamiento seguro para el intercambio de datos ciudadanos.

Cadenas de medios como ABS-CBN transmiten a 10 millones de usuarios diarios de YouTube, impulsando la demanda de almacenamiento de objetos de baja latencia para entregar contenido en alta definición. Bajo el Índice de Preparación para la Industria Inteligente, más de 400 fábricas implementan nodos de borde para el mantenimiento predictivo, diversificando aún más el panorama de usuarios finales del mercado de almacenamiento en centros de datos de Filipinas.

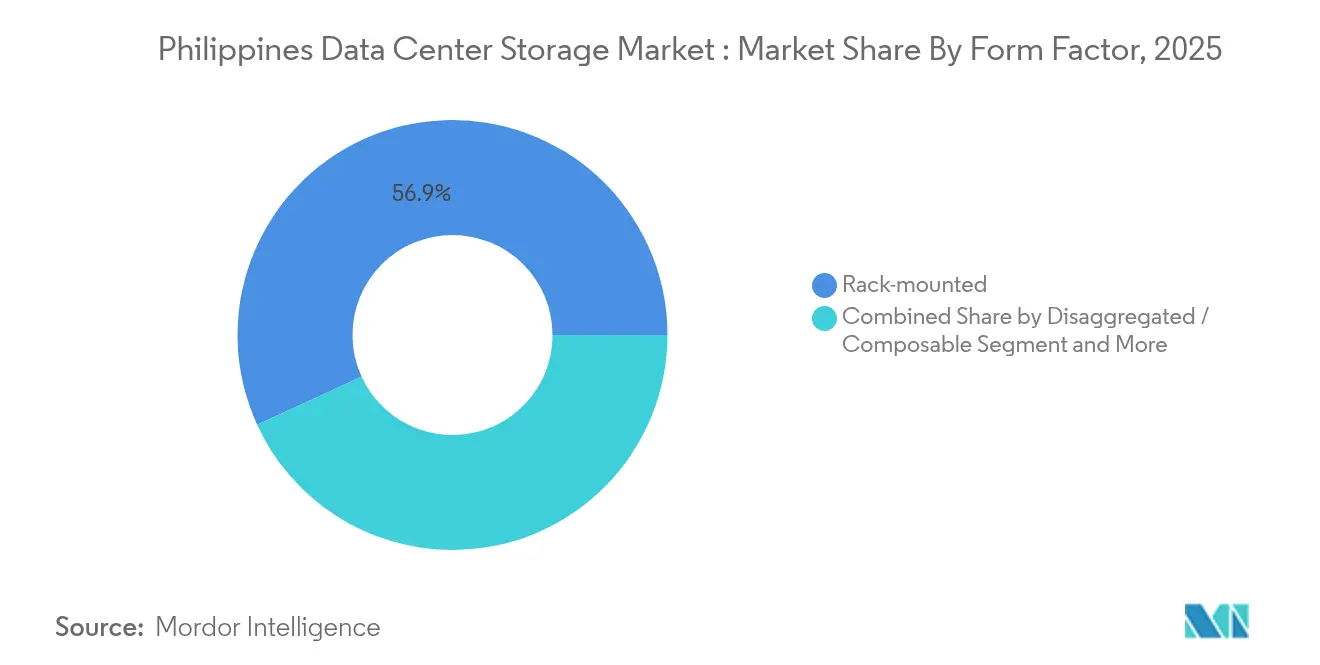

Por Factor de Forma: La desagregación gana terreno

Los servidores en rack aún dominan con una cuota del 56,85% en 2025 dado el estándar de 42U y las operaciones familiares. Sin embargo, la infraestructura desagregada o componible se expandirá a una CAGR del 13,2%, sustentada por planos de control definidos por software que reasignan recursos de cómputo, GPU y almacenamiento bajo demanda. El tamaño del mercado de almacenamiento en centros de datos de Filipinas para equipos componibles aumentará a medida que los laboratorios de IA busquen granjas de GPU agrupadas desvinculadas de las bandejas de almacenamiento. El almacenamiento unificado de Nutanix ilustra la convergencia de servicios de archivo, bloque y objeto, mientras que CommScope pronostica enlaces ópticos de 800G que liberan el ancho de banda este-oeste esencial para la desagregación.

Los chasis de cuchilla y modulares aún atienden a las centrales de telecomunicaciones con espacio limitado y a los pisos de negociación financiera, pero las cargas de trabajo de próxima generación favorecen los tejidos PCIe flexibles que minimizan la capacidad inactiva. Con el tiempo, el predominio de los racks se erosionará a medida que las empresas se modernicen bajo los incentivos de centros de datos ecológicos del DICT.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Interfaz: El impulso de NVMe crece

El SAS/SATA heredado tiene una cuota del 51,70% debido a las grandes bases instaladas de SAN, pero el NVMe registrará una CAGR del 12,41% hasta 2031 a medida que PCIe 5.0 y CXL alcancen la producción. La industria de almacenamiento en centros de datos de Filipinas ve cómo los servidores Xeon 6 de MiTAC y los conjuntos DG de Cisco-Lenovo liberan el QLC de memoria flash total optimizado para IA generativa. El Canal de Fibra persiste en los bancos regulados, pero el NVMe sobre TCP y RoCE están erosionando su dominio con un diseño de tejido más simple y un menor costo por puerto.

A medida que los proveedores de escala hiper instalan GPU de IA localmente, el NVMe se convierte en el estándar para eliminar los cuellos de botella de E/S. En consecuencia, el mercado de almacenamiento en centros de datos de Filipinas está migrando hacia pilas de NVMe de extremo a extremo que combinan medios de memoria flash con acceso de protocolo de baja sobrecarga para un rendimiento máximo.

Análisis Geográfico

Metro Manila alberga aproximadamente el 80% de la capacidad activa de los centros de datos, una proporción que se espera que ascienda al 91% para 2028 dada la densa red de fibra, la energía fiable y la mano de obra calificada. El tamaño del mercado de almacenamiento en centros de datos de Filipinas concentrado en la capital por lo tanto demanda tarifas de coubicación premium e impulsa a los proveedores a ofrecer opciones de rack de alta densidad para conservar el espacio en planta. El Plan de Transmisión 2023-2040 de la Corporación Nacional de la Red Eléctrica introduce almacenamiento de energía en baterías y controles de red inteligente para mejorar el tiempo de actividad, mientras que los cables Bifrost, TPU y CAP-1 agregan una capacidad agregada de 370 Tbps, reforzando a Manila como un centro de aterrizaje submarino.

Las ambiciones gubernamentales de diversificar la infraestructura sustentan agrupaciones secundarias en Cebú, Davao y Clark. Los incentivos de PEZA y los menores costos de terreno atraen nuevas construcciones, aunque la estabilidad de la red eléctrica y la escasez de talento certificado moderan la escalabilidad inmediata. El financiamiento del Banco Mundial de USD 750 millones para la transformación digital fortalece las redes troncales de banda ancha provinciales, apoyando la expansión gradual del mercado de almacenamiento en centros de datos de Filipinas fuera de Luzón.

El Parque Tecnológico Narra Technology Park en New Clark City ejemplifica la descentralización deliberada: su instalación de 300 MW aprovecha la energía renovable y la proximidad a un aeropuerto internacional, mientras que la red de Terminal de Apertura Muy Pequeña (VSAT) del DICT proporciona conectividad de respaldo por satélite para la resiliencia ante desastres. Tales proyectos amplían el alcance geográfico, asegurando que el mercado de almacenamiento en centros de datos de Filipinas no esté excesivamente expuesto a los riesgos centrados en Metro Manila y continúe beneficiándose de las economías de escala.

Panorama Competitivo

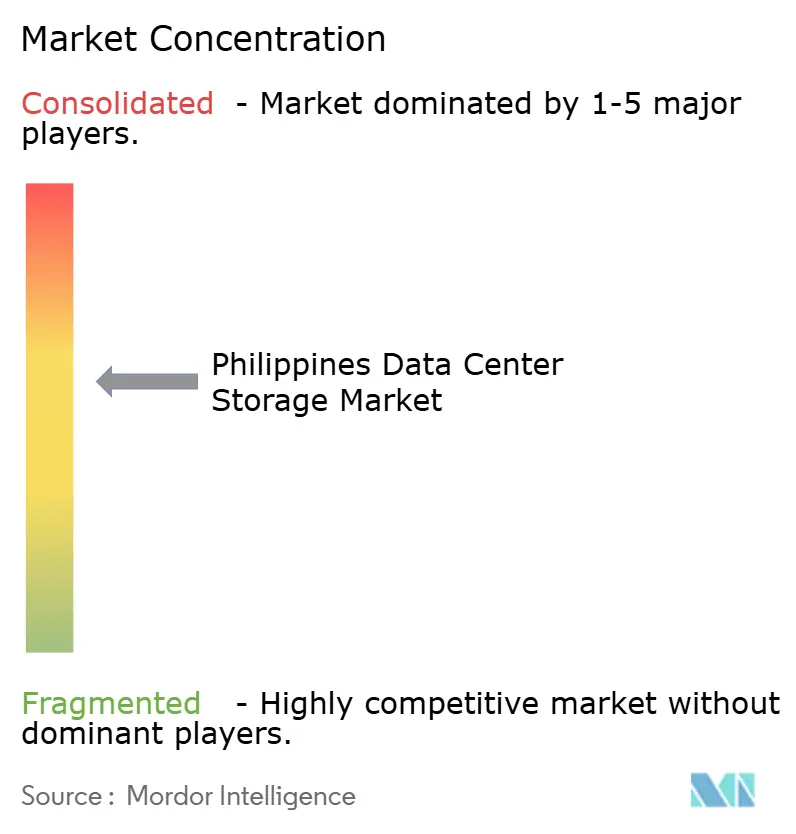

El mercado está moderadamente fragmentado. Dell mantiene el 29,2% de los ingresos por almacenamiento empresarial externo con los conjuntos PowerStore y PowerMax, respaldados por hojas de ruta de reducción de datos y NVMe. NetApp mantiene una cuota del 8,3% aprovechando ONTAP, Keystone STaaS e integraciones nativas de nube, mientras que Pure Storage capta impulso en memoria flash total con suscripciones basadas en Evergreen que crecieron un 22% en el tercer trimestre del año fiscal 2025. Colectivamente, los tres primeros representan aproximadamente el 37,5% del gasto, dejando espacio para HPE, Huawei, Hitachi Vantara e integradores de sistemas locales.

La diferenciación estratégica se centra ahora en arquitecturas optimizadas para IA, como las unidades HAMR de 3 TB por plato de Seagate para datos fríos y la división de Western Digital que alinea los modelos de negocio con trayectorias distintas de memoria flash y disco. Los socios locales agrupan estas tecnologías globales con consultoría de cumplimiento para navegar las reglas de localización del BSP. Los nichos de almacenamiento en el borde para la manufactura y las sólidas ofertas de Recuperación ante Desastres como Servicio (DRaaS) para agencias gubernamentales presentan oportunidades de espacio en blanco abiertas.

Las autoconstrucciones de los proveedores de escala hiper agregan un nivel cautivo: PLDT, Globe y Narra cada uno integra conjuntos de memoria flash local con almacenes de objetos propios, reduciendo el pastel disponible para los proveedores tradicionales pero creando demanda derivada de componentes y servicios. En consecuencia, las asociaciones en lugar de las ventas de productos puros se están convirtiendo en el movimiento de comercialización dominante en el mercado de almacenamiento en centros de datos de Filipinas.

Líderes de la Industria de Almacenamiento en Centros de Datos de Filipinas

Dell Inc.

Huawei Technologies Co. Ltd.

Hewlett Packard Enterprise Company

Lenovo Group Limited

NetApp, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Equinix finalizó la adquisición de tres instalaciones en Manila por USD 100 millones, agregando 1.000 gabinetes de operador neutral para apoyar la economía digital de USD 45 mil millones

- Febrero de 2025: El DICT lanzó la aplicación eGovPH integrando 30 servicios de agencias, ampliando la demanda de infraestructuras de almacenamiento consolidadas

- Diciembre de 2024: Pure Storage registró ingresos de USD 831,1 millones en el tercer trimestre del año fiscal 2025, un aumento del 9%, con un crecimiento de suscripciones del 22% a través de Evergreen//One y Evergreen//Flex

- Diciembre de 2024: Seagate envió los primeros HDD HAMR de 30 TB del mundo, orientados a conjuntos de escala de petabytes energéticamente eficientes

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado filipino de almacenamiento en centros de datos como todo el hardware, software integrado y herramientas de gestión que almacenan, protegen y recuperan información digital dentro de instalaciones de centros de datos construidas a tal efecto en todo el país, abarcando subsistemas SAN, NAS, DAS, objetos y cintas. Hacemos un seguimiento de los gastos generados por las salas de colocación, los campus hiperescalares y los sitios empresariales cautivos, convertidos en ingresos para el usuario final.

Exclusión del ámbito de aplicación: Los dispositivos Edge instalados en sucursales o microemplazamientos a pie de calle quedan fuera de este recuento.

Segmentación

- Por Tecnología de Almacenamiento

- Almacenamiento Conectado en Red (NAS)

- Red de Área de Almacenamiento (SAN)

- Almacenamiento de Conexión Directa (DAS)

- Almacenamiento de Objetos y en Cinta

- Por Tipo de Almacenamiento

- Conjuntos de Discos Duros (HDD) Tradicionales

- Conjuntos de Memoria Flash Total (AFA)

- Almacenamiento Híbrido

- Por Tipo de Centro de Datos

- Instalaciones de Coubicación

- Proveedores de Escala Hiper/Servicios en la Nube

- Empresarial y de Borde

- Por Usuario Final

- TI y Telecomunicaciones

- BFSI

- Gobierno y Sector Público

- Medios y Entretenimiento

- Atención Sanitaria y Ciencias de la Vida

- Manufactura

- Por Factor de Forma

- Montado en Rack

- Cuchilla y Modular

- Desagregado / Componible

- Por Interfaz

- SAS / SATA

- NVMe

- Canal de Fibra e iSCSI

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor hablan con jefes de operaciones de instalaciones, responsables de canal de OEM de almacenamiento y arquitectos de nube en Manila, Clark, Cebú y Davao para verificar los ratios de utilización, la dispersión de precios y la penetración de flash. Unas breves encuestas por Internet con compradores de TI de empresa llenan cualquier laguna residual sobre la combinación de cargas de trabajo y los ciclos de actualización.

Investigación documental

Empezamos por trazar un mapa de la reserva de direcciones a través de los boletines de capacidad del Departamento de Tecnología de la Información y las Comunicaciones, los informes de economía digital del Bangko Sentral, las estadísticas de energía de National Grid y los resúmenes de la Asia Cloud Computing Association. Los registros de envíos de Volza y los códigos de la Oficina de Aduanas revelan los volúmenes de importación de unidades de disco y matrices flash, mientras que las tendencias de patentes de Questel señalan la adopción de NVMe sobre tejidos. Nuestros analistas examinan los informes anuales, los informes de los inversores y las noticias de Dow Jones Factiva, y luego comprueban la salud de los proveedores en D&B Hoovers, asegurándose de que la imagen es actual. Estos ejemplos son ilustrativos; muchas otras fuentes apoyan la recopilación, validación y clarificación.

Dimensionamiento y previsión del mercado

Un modelo descendente se basa en los megavatios de carga de TI instalados, la densidad media de almacenamiento por bastidor y los valores de las facturas de importación, que luego se comprueban mediante listas ascendentes selectivas de envíos de proveedores. Variables clave como los proyectos de construcción a hiperescala, los precios de las SSD, los estatutos de localización de datos, el tráfico digital vinculado al PIB y el crecimiento de suscriptores 5G alimentan una regresión multivariante que proyecta la demanda hasta 2030. En los casos en que no se dispone de desgloses de envíos, se ajustan puntos de referencia regionales ponderados utilizando información primaria local.

Ciclo de validación y actualización de datos

Los resultados se someten a un proceso automatizado de detección de anomalías, revisión inter pares y aprobación del analista principal. Las cifras se actualizan cada año, con actualizaciones provisionales cuando se ponen en marcha instalaciones de más de 10 MW. Justo antes de la publicación se realiza un barrido final.

Por qué la línea de base de almacenamiento del centro de datos de Filipinas de Mordor inspira confianza

Las estimaciones publicadas suelen divergir porque las empresas no se ponen de acuerdo sobre qué se considera gasto en almacenamiento y a qué velocidad desplaza la tecnología flash a los soportes giratorios. Nuestro ámbito de aplicación disciplinado y nuestra actualización anual nos mantienen centrados, mientras que otros editores se basan en encuestas puntuales o en paquetes de infraestructuras.

Entre los principales factores que impulsan la brecha se encuentran la inclusión de servidores y equipos de red, el uso de proxies de inversión en construcción o la concentración exclusiva en los ingresos por servicios.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 0,68 B (2025) | Inteligencia de Mordor | |

| USD 0,63 B (2024) | Consultoría regional A | Agrupa toda la infraestructura informática, no sólo el almacenamiento |

| USD 4,73 B (2024) | Diario profesional B | Añade instalaciones, energía y gastos inmobiliarios |

| USD 0,15 B (2024) | Consultoría global A | Captura sólo los ingresos por servicios de colocación |

La comparación muestra que nuestra línea de base equilibrada y transparente se sitúa entre los puntos de vista estrechos de sólo servicios y los totales amplios de infraestructuras, ofreciendo a los responsables de la toma de decisiones una cifra fiable que se remonta a variables claras y pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de almacenamiento en centros de datos de Filipinas en 2026?

El mercado se sitúa en USD 0,75 mil millones en 2026 y se prevé que alcance USD 1,22 mil millones para 2031, lo que refleja una CAGR del 10,18%.

¿Qué tecnología de almacenamiento crece más rápidamente?

El Almacenamiento de Objetos y en Cinta lidera el crecimiento con una CAGR del 12,02% a medida que los datos no estructurados provenientes de aplicaciones de IA, transmisión y IoT se aceleran.

¿Por qué los proveedores de escala hiper invierten fuertemente en Filipinas?

Las reglas de localización de datos, los incentivos del DICT y los nuevos cables submarinos reducen la latencia y crean condiciones favorables para los nodos de nube regionales.

¿Cuál es el principal desafío que enfrentan las empresas locales al adoptar almacenamiento de memoria flash?

El alto gasto de capital inicial sigue siendo el mayor obstáculo, aunque los modelos de Almacenamiento como Servicio (Storage-as-a-Service) basados en suscripción están aliviando esta barrera.

Última actualización de la página el: