Tamaño y Participación del Mercado de Pruebas, Inspección y Certificación de Bienes de Consumo y Comercio Minorista

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

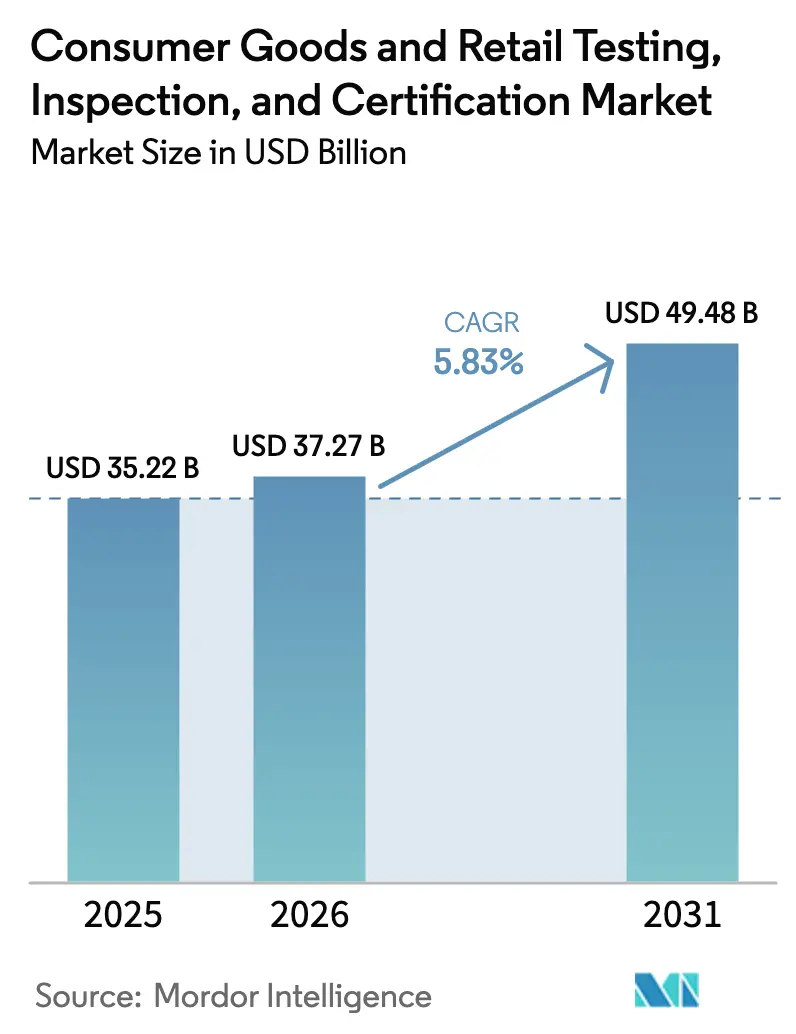

| Tamaño del Mercado (2026) | 37.27 Mil millones de dólares |

| Tamaño del Mercado (2031) | 49.48 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.83% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

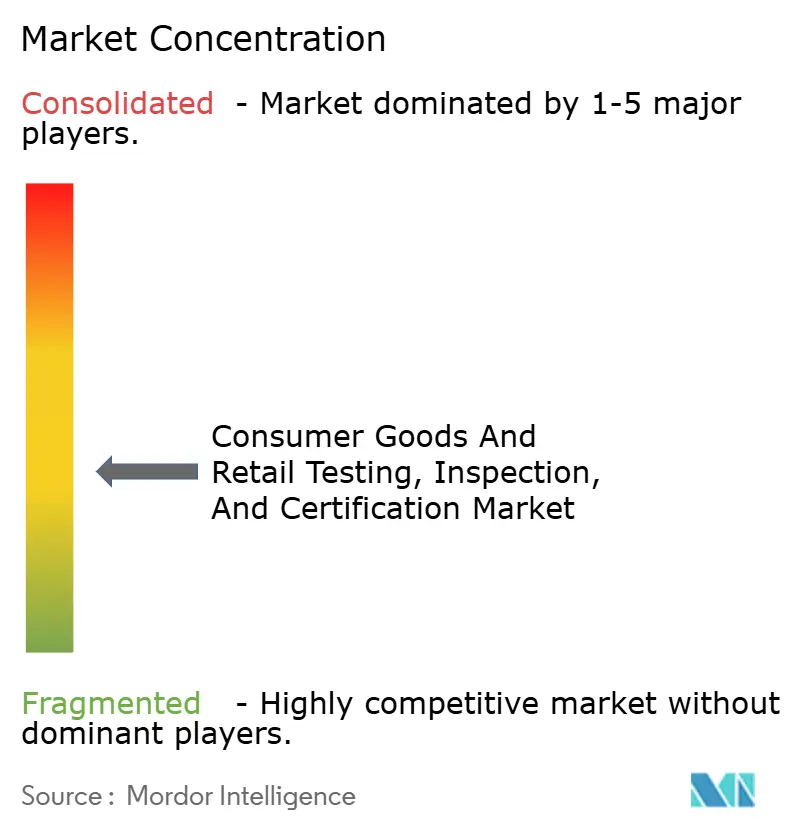

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pruebas, Inspección y Certificación de Bienes de Consumo y Comercio Minorista por Mordor Intelligence

Se espera que el tamaño del mercado de pruebas, inspección y certificación de bienes de consumo y comercio minorista crezca de 35,22 mil millones de USD en 2025 a 37,27 mil millones de USD en 2026, y se prevé que alcance los 49,48 mil millones de USD en 2031 a una CAGR del 5,83% durante el período 2026-2031. El aumento del comercio mundial, las normas obligatorias de seguridad de productos y la expansión de los mandatos de verificación ESG sostienen una demanda no discrecional, mientras que el comercio electrónico transfronterizo y la regulación de nuevos alimentos introducen nuevas fuentes de ingresos para los actores establecidos. El dominio manufacturero de Asia-Pacífico y el endurecimiento de los marcos regionales aceleran la adopción de servicios, mientras que América del Norte y Europa recurren cada vez más a la inspección digital y la validación de sostenibilidad para reactivar el crecimiento. La externalización persiste como el modelo de abastecimiento preferido porque libera capital y otorga acceso rápido a laboratorios especializados. A pesar de los continuos intentos de consolidación, el sector permanece fragmentado, lo que fomenta las fusiones y adquisiciones complementarias que permiten a las marcas globales cubrir vacíos en sus carteras en ciberseguridad, inspección habilitada por IA y garantía de sostenibilidad.

Conclusiones Clave del Informe

- Por tipo de servicio, los servicios de pruebas lideraron con una participación de ingresos del 54,07% en 2025, mientras que se prevé que los servicios de certificación se expandan a una CAGR del 6,28% hasta 2031.

- Por tipo de abastecimiento, el modelo externalizado representó el 63,52% de la participación del mercado de pruebas, inspección y certificación de bienes de consumo y comercio minorista en 2025, y avanza a una CAGR del 6,01% hasta 2031.

- Por geografía, Asia-Pacífico captó el 41,72% de los ingresos de 2025 y se proyecta que registre la CAGR más rápida del 6,41% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Pruebas, Inspección y Certificación de Bienes de Consumo y Comercio Minorista

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos estrictos de sostenibilidad y trazabilidad | +1.2% | Global, con la UE y América del Norte a la cabeza | Mediano plazo (2-4 años) |

| Auge de las marcas privadas de venta directa al consumidor | +0.8% | Global, concentrado en América del Norte, Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Integración de la inspección visual automatizada habilitada por IA | +0.6% | Núcleo en Asia-Pacífico, con expansión hacia América del Norte y Europa | Largo plazo (≥ 4 años) |

| Crecimiento en los flujos de productos del comercio electrónico transfronterizo | +0.9% | Global, con centros de exportación en Asia-Pacífico y mercados de importación occidentales | Corto plazo (≤ 2 años) |

| Expansión de las regulaciones de seguridad alimentaria sobre nuevos alimentos | +0.5% | UE, América del Norte, Singapur, China | Mediano plazo (2-4 años) |

| Demanda de acceso a financiación para bienes de consumo verificados por ESG | +0.7% | Global, con énfasis en la UE y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos Estrictos de Sostenibilidad y Trazabilidad

La verificación por terceros se ha vuelto fundamental a medida que la Directiva de Diligencia Debida en Sostenibilidad Corporativa de la UE, la Directiva de Informes de Sostenibilidad Corporativa y la Ley de Prevención del Trabajo Forzado Uigur de EE. UU. obligan a las empresas a documentar la integridad ambiental y social a lo largo de las cadenas de suministro. Las cadenas de suministro representan casi el 80% de las emisiones de bienes de consumo, por lo que las auditorías previas y las evaluaciones del ciclo de vida han pasado de ser líneas de servicio opcionales a obligatorias. Los proveedores de pruebas, inspección y certificación que ofrecen rastreo de materiales, detección de trabajo forzado y certificaciones de impacto en la biodiversidad ahora obtienen contratos a largo plazo de tipo anualidad. Estos mandatos también impulsan la demanda de plataformas digitales de cadena de custodia que integran datos de auditoría directamente en los informes ESG, fortaleciendo los costes de cambio para los laboratorios acreditados. A medida que los reguladores amplían el alcance a las métricas de economía circular, los ingresos por certificación se diversifican más allá de las pruebas de seguridad clásicas.[1]Oritain, "Cómo el ESG está impulsando la inversión y el futuro de la diligencia debida en la cadena de suministro," oritain.com

Auge de las Marcas Privadas de Venta Directa al Consumidor

Miles de comerciantes de venta directa al consumidor ahora se apoyan en paneles de control de mercados como el sistema Gestión de Cumplimiento de Amazon, que desde abril de 2024 exige certificación de terceros para suplementos dietéticos antes de que los listados se publiquen. Los equipos reducidos con calendarios de lanzamiento ajustados prefieren paquetes integrales que combinen verificaciones de especificaciones, revisiones de etiquetas y despacho aduanero en un único flujo de trabajo. Plataformas como Factored Quality reducen el proceso de incorporación típico en tres meses y recortan los costes de cumplimiento en 10.000 USD por unidad de mantenimiento de existencias, recompensando a las empresas de pruebas, inspección y certificación que proporcionan flujos de documentación mediante API. El auge de las micromarcas transforma, por tanto, el mercado de pruebas, inspección y certificación de bienes de consumo y comercio minorista en un negocio de volumen con laboratorios de respuesta rápida.

Crecimiento en los Flujos de Productos del Comercio Electrónico Transfronterizo

Los vendedores transfronterizos deben gestionar informes de compatibilidad electromagnética de la FCC de EE. UU., el marcado CE de la UE, las etiquetas UKCA del Reino Unido y las declaraciones de responsabilidad del productor de envases, a menudo para un único envío. Los vendedores que carecen de equipos regulatorios internos recurren a redes globales de pruebas, inspección y certificación que prometen protocolos armonizados en más de 1.000 acreditaciones. SGS, que opera la cartera de autorizaciones más amplia del mundo, aprovecha esta ventaja para asegurar contratos plurianuales con plataformas como TEMU que gestionan millones de paquetes diariamente. La complejidad de las normas del comercio electrónico convierte, por tanto, los pedidos de pruebas puntuales y fragmentados en compromisos recurrentes, elevando los ingresos medios por cliente en el mercado de pruebas, inspección y certificación.

Integración de la Inspección Visual Automatizada Habilitada por IA

Los algoritmos de aprendizaje automático integrados en cámaras ahora identifican defectos a nivel de micras y miden tolerancias a la velocidad de la línea de producción, superando a menudo a los inspectores humanos. Las empresas de pruebas, inspección y certificación validan estos sistemas, calibran sensores y emiten certificados de rendimiento de algoritmos exigidos por los reguladores preocupados por los modelos de IA opacos. Si bien la automatización mitiga la escasez de mano de obra, la conectividad constante de los sistemas de visión expone las líneas de producción a riesgos cibernéticos, impulsando una nueva demanda de servicios para evaluaciones de vulnerabilidades en el marco de la Ley de Resiliencia Cibernética de la UE. La interrelación entre las pruebas de precisión de la IA y la garantía de ciberseguridad desbloquea flujos de ingresos duales y consolida la gobernanza tecnológica como pilar de crecimiento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regímenes regulatorios fragmentados en mercados emergentes | -0.4% | África, América Latina, Sudeste Asiático | Largo plazo (≥ 4 años) |

| Escasez de talento cualificado en pruebas, inspección y certificación en sectores especializados | -0.6% | Global, aguda en América del Norte y Europa | Mediano plazo (2-4 años) |

| Alto coste de la instrumentación de pruebas en tiempo real | -0.3% | Global, que afecta especialmente a los proveedores más pequeños de pruebas, inspección y certificación | Corto plazo (≤ 2 años) |

| Riesgos de ciberseguridad en dispositivos de inspección conectados | -0.2% | Global, concentrado en regiones manufactureras con alta densidad de IoT | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Talento Cualificado en Pruebas, Inspección y Certificación en Sectores Especializados

Los auditores de seguridad alimentaria, los verificadores de sostenibilidad y los evaluadores de ciberseguridad requieren formación de varios años en HACCP, FSMA, nuevos alimentos, ISO 27001 y revisión de código seguro. Las encuestas muestran tasas de vacantes superiores al 20% en los laboratorios de alimentos de América del Norte, lo que obliga a los proveedores a aplazar proyectos y alargar los tiempos de respuesta.[2]Food Safety Magazine, "Cómo abordar la escasez de mano de obra en seguridad alimentaria," food-safety.comLa brecha de talento se amplía a medida que los estándares de validación ESG e IA se multiplican más rápido que los programas de formación. Las empresas reaccionan adquiriendo especialistas boutique y estableciendo alianzas con universidades, pero estas medidas solo generan capacidad tras largos plazos de espera, limitando la captación de ingresos a corto plazo en el mercado de pruebas, inspección y certificación.

Regímenes Regulatorios Fragmentados en Mercados Emergentes

Las empresas de pruebas, inspección y certificación que entran en África o América Latina se enfrentan a normas específicas de cada país que duplican las pruebas y erosionan las economías de escala. Nigeria y Kenia exigen acreditación de laboratorios locales, mientras que los cambios en la normativa de dispositivos médicos de Brasil obligan a realizar nuevas auditorías incluso para productos previamente aprobados. Los protocolos duplicados inflan los costes para los clientes, lo que lleva a algunos exportadores a evitar por completo los mercados más pequeños. Aunque hay iniciativas de armonización regional en marcha, el progreso sigue siendo lento, aplazando las eficiencias que los actores globales disfrutan en jurisdicciones más unificadas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio – Los Servicios de Pruebas Mantienen la Escala mientras la Certificación se Acelera

Los servicios de pruebas representaron el 54,07% de los ingresos de 2025 en el mercado de pruebas, inspección y certificación, lo que subraya la prioridad duradera de verificar la seguridad eléctrica, la composición química y la resistencia mecánica antes de que los productos lleguen a los minoristas. Los protocolos obligatorios como IEC 62368-1 e ISO 10993 obligan a los fabricantes de electrónica y dispositivos médicos a presentar muestras, a menudo en múltiples etapas de producción. Los laboratorios multinacionales capitalizan la alta utilización de activos fijos, mientras que los especialistas regionales prosperan centrándose en lotes de bienes de consumo de respuesta rápida. Sin embargo, los servicios de certificación registran la CAGR más rápida del 6,28%, impulsados por inversores y reguladores que ahora exigen validación independiente de las afirmaciones climáticas, el abastecimiento ético y las credenciales de diseño circular. El giro hacia la certificación también mejora los perfiles de margen: la revisión de documentación y las auditorías de fábrica exigen precios premium a pesar de los menores requisitos de capital, ampliando los márgenes de EBIT para los proveedores que reciclan a su personal como auditores.

Las crecientes normas contra el lavado verde en Europa y la Ley de Veracidad en el Etiquetado de Materiales Reciclables de California impulsan la demanda de sellos de huella de carbono de la cuna a la puerta, mientras que las instituciones financieras incorporan calificaciones ESG de terceros en los convenios de préstamo. Estos cambios elevan la certificación de un trámite de cumplimiento a un guardián del acceso de las marcas al capital. El tamaño del mercado de pruebas, inspección y certificación de bienes de consumo y comercio minorista vinculado a las credenciales de sostenibilidad podría, por tanto, duplicarse en relación con los alcances de seguridad heredados para 2030. Los actores que combinan datos de pruebas de laboratorio con información de auditores obtienen una ventaja integral, diferenciándose aún más de las empresas limitadas a informes de pruebas físicas.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Abastecimiento – La Externalización Domina a Medida que Emergen Modelos Híbridos

La externalización representó el 63,52% del tamaño del mercado de pruebas, inspección y certificación de bienes de consumo y comercio minorista en 2025, confirmando que incluso los fabricantes de alto volumen prefieren estructuras de costes variables a la propiedad de activos de laboratorio. La demanda externalizada se aceleró durante las disrupciones de la cadena de suministro de la era pandémica, cuando la capacidad flexible permitió a las marcas redirigir la producción sin construir nuevas salas limpias o cámaras de compatibilidad electromagnética. Las marcas de venta directa al consumidor pequeñas y medianas comienzan esencialmente con una mentalidad exclusivamente externalizada, incorporando las tarifas de pruebas en los costes de los bienes en lugar de en los presupuestos de inversión. Sin embargo, los modelos híbridos ganan terreno entre los gigantes del sector automotriz y de semiconductores: mantienen laboratorios de línea piloto para la confidencialidad de I+D, pero envían muestras de producción completa a socios acreditados para obtener certificados de cumplimiento formal.

La acreditación ISO 17025 y la trazabilidad a los institutos nacionales de metrología siguen siendo decisivas en la selección de proveedores, porque cualquier no conformidad puede desencadenar retenciones aduaneras. Los grandes proveedores de pruebas, inspección y certificación amplían la diferenciación integrando sistemas de gestión de información de laboratorio que alimentan paneles de control en tiempo real en los portales de las marcas, reduciendo la fricción administrativa. Las empresas emergentes centradas en el análisis de datos de pruebas mediante IA complementan el modelo ofreciendo información predictiva sobre fallos basada en resultados agrupados, lo que crea una línea de ingresos de asesoramiento secundaria dentro de la industria de pruebas, inspección y certificación.

Análisis Geográfico

Asia-Pacífico representó el 41,72% de los ingresos globales en 2025 y se expandirá a una CAGR del 6,41% hasta 2031 gracias a su profundidad manufacturera y a las crecientes expectativas de calidad doméstica. La Comisión Nacional de Salud de China endureció los expedientes de seguridad de nuevos alimentos en 2024, obligando a los importadores e innovadores locales a presentar datos de toxicología, alergenicidad y equivalencia nutricional antes de la entrada al mercado, lo que genera retrasos en los laboratorios. Los exportadores de electrónica y textiles de India deben ahora navegar por las marcas BIS además de las aprobaciones paralelas de la FCC y CE, impulsando la demanda de paquetes multijurisdiccionales. El Sudeste Asiático se beneficia de la diversificación de la cadena de suministro a medida que las marcas se alejan del abastecimiento de un solo país, requiriendo auditorías en Vietnam, Indonesia y Tailandia para garantizar la coherencia de los estándares.

Europa y América del Norte exhiben un crecimiento absoluto menor, pero los estatutos de sostenibilidad y resiliencia cibernética revitalizan los servicios especializados. La Directiva de Informes de Sostenibilidad Corporativa de la UE obliga a aproximadamente 50.000 empresas a presentar declaraciones ESG verificadas por terceros a partir del ejercicio fiscal 2025. Simultáneamente, la próxima Ley de Resiliencia Cibernética establece umbrales de seguridad de referencia para los productos conectados, creando volumen de pruebas incremental para evaluaciones de firmware, penetración y vulnerabilidades. En América del Norte, los incentivos federales para proyectos de energía renovable en el marco de la Ley de Reducción de la Inflación crean una cartera de certificaciones de turbinas eólicas y módulos solares, mientras que el Instituto Nacional de Estándares y Tecnología actualiza su marco de ciberseguridad, aumentando la demanda de auditorías de garantía de IoT.

Oriente Medio y África presentan oportunidades incipientes, con los clústeres industriales de la Visión 2030 de Arabia Saudita que exigen inspecciones previas al envío y auditorías de fábrica. Sin embargo, los estándares locales fragmentados en África elevan los costes de transacción, ya que las empresas de pruebas, inspección y certificación deben duplicar las pruebas. Las comunidades económicas regionales consideran la armonización, pero los plazos de implementación siguen siendo a largo plazo. La situación de América Latina es mixta: el centro automotriz de México sostiene pruebas constantes de compatibilidad electromagnética y fatiga de componentes, mientras que los cambios normativos inconsistentes en las economías más pequeñas disuaden las inversiones amplias en laboratorios.

Panorama Competitivo

Los cuatro principales proveedores – SGS, Eurofins, Bureau Veritas e Intertek – controlan conjuntamente la mayoría de los ingresos globales, subrayando la naturaleza fragmentada del mercado de pruebas, inspección y certificación. SGS registró 7.900 millones de USD en ingresos en 2024, aprovechando más de 1.000 acreditaciones gubernamentales para ganar contratos multisede que las empresas más pequeñas tienen dificultades para replicar. Eurofins iguala a SGS en facturación, pero se concentra en los dominios bioanálitico y alimentario, mientras que Bureau Veritas e Intertek se diversifican en los sectores industrial, de consumo e infraestructuras. La fallida fusión SGS-Bureau Veritas por 30.000 millones de USD en enero de 2025 ilustró tanto el apetito como los límites prácticos de los megaacuerdos, particularmente debido a la superposición de bases de clientes y el escrutinio antimonopolio.[4]Blue News, "SGS y Bureau Veritas no se fusionarán," bluewin.ch

Las estrategias de fusiones y adquisiciones se inclinan, por tanto, hacia acuerdos complementarios: Bureau Veritas adquirió ONETECH y KOSTEC de Corea del Sur, y Hi Physix Laboratory de India en marzo de 2024, ampliando su presencia en pruebas de electrónica por un total combinado de 20 millones de EUR (21,6 millones de USD). SGS cerró 92 pequeñas adquisiciones desde 2019, añadiendo más recientemente Accutest Laboratories de India en enero de 2025 para consolidar la capacidad de pruebas farmacéuticas y ambientales. La adquisición de Automation Technology Inc. por parte de Intertek en abril de 2025 apunta a la validación de seguridad funcional y ciberseguridad para los sistemas de control de la Industria 4.0. El gasto en tecnología se centra en plataformas de visión por IA, portales digitales para clientes y herramientas de trazabilidad en cadena de bloques, con proveedores que compiten por automatizar pasos manuales y reducir los cuellos de botella crónicos de talento.

Las oportunidades de espacio en blanco se concentran en torno a la garantía de sostenibilidad, la seguridad de IoT y la toxicología de nuevos alimentos. La demanda supera a la oferta, creando poder de fijación de precios para los laboratorios con químicos especializados o equipos de auditoría ética. Sin embargo, la intensidad de capital de la instrumentación avanzada y la dificultad de contratar expertos en la materia moderan la velocidad de expansión, lo que sugiere una fragmentación continua y una actividad de adquisición sostenida a lo largo del período de previsión.

Líderes de la Industria de Pruebas, Inspección y Certificación de Bienes de Consumo y Comercio Minorista

Intertek Group PLC

SGS SA

Bureau Veritas SA

TÜV SÜD AG

TÜV Rheinland AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Intertek adquirió Automation Technology Inc. para reforzar los servicios de automatización industrial, ciberseguridad y seguridad funcional.

- Enero de 2025: SGS y Bureau Veritas pusieron fin a las conversaciones de fusión valoradas en más de 30.000 millones de USD para seguir planes de crecimiento independientes.

- Enero de 2025: SGS adquirió Accutest Laboratories para profundizar su presencia en pruebas en India, mejorando el soporte de cumplimiento multijurisdiccional.

- Septiembre de 2024: Bureau Veritas adquirió ArcVera Renewables, añadiendo experiencia en evaluación de proyectos eólicos y solares para el mercado norteamericano.

Alcance del Informe Global del Mercado de Pruebas, Inspección y Certificación de Bienes de Consumo y Comercio Minorista

El mercado de pruebas, inspección y certificación está compuesto por organismos de evaluación de la conformidad en la industria de bienes de consumo y comercio minorista que ofrecen servicios que van desde la auditoría y la inspección hasta las pruebas, la verificación, el aseguramiento de la calidad y la certificación.

El Mercado de Pruebas, Inspección y Certificación en la Industria de Bienes de Consumo y Comercio Minorista está segmentado por Tipo de Servicio (Servicio de Pruebas e Inspección, Servicio de Certificación), por Tipo de Abastecimiento (Externalizado, Interno) y Geografía (América del Norte, Europa, Asia-Pacífico, América Latina, Oriente Medio y África). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Servicios de Pruebas |

| Servicios de Inspección |

| Servicios de Certificación |

| Interno |

| Externalizado |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Servicio | Servicios de Pruebas | ||

| Servicios de Inspección | |||

| Servicios de Certificación | |||

| Por Tipo de Abastecimiento | Interno | ||

| Externalizado | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de pruebas, inspección y certificación en la industria de bienes de consumo y comercio minorista?

El mercado está valorado en 37,27 mil millones de USD en 2026 y se prevé que ascienda a 49,48 mil millones de USD en 2031.

¿Qué región aporta los mayores ingresos?

Asia-Pacífico representa el 41,72% de los ingresos de 2025 y es también la región de más rápido crecimiento con una CAGR del 6,41%.

¿Qué categoría de servicio crece más rápido?

Se proyecta que los servicios de certificación, impulsados por la verificación ESG y de sostenibilidad, registren una CAGR del 6,28% hasta 2031.

¿Por qué las empresas externalizan las funciones de pruebas?

La externalización ofrece eficiencia de capital, una escalabilidad más rápida y acceso a experiencia acreditada en múltiples jurisdicciones.

¿Cómo están configurando la demanda las normas de sostenibilidad?

Los mandatos de la UE y EE. UU. ahora exigen verificación de terceros de las afirmaciones ambientales y sociales, creando trabajo recurrente a largo plazo para los proveedores de pruebas, inspección y certificación.

¿Qué desafío importante podría limitar el crecimiento del mercado?

La escasez de auditores y evaluadores especializados, particularmente en seguridad alimentaria y ciberseguridad, dificulta la capacidad de los proveedores para satisfacer la creciente demanda.

Última actualización de la página el: