Tamaño y Participación del Mercado de Pruebas, Inspección y Certificación (TIC) de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

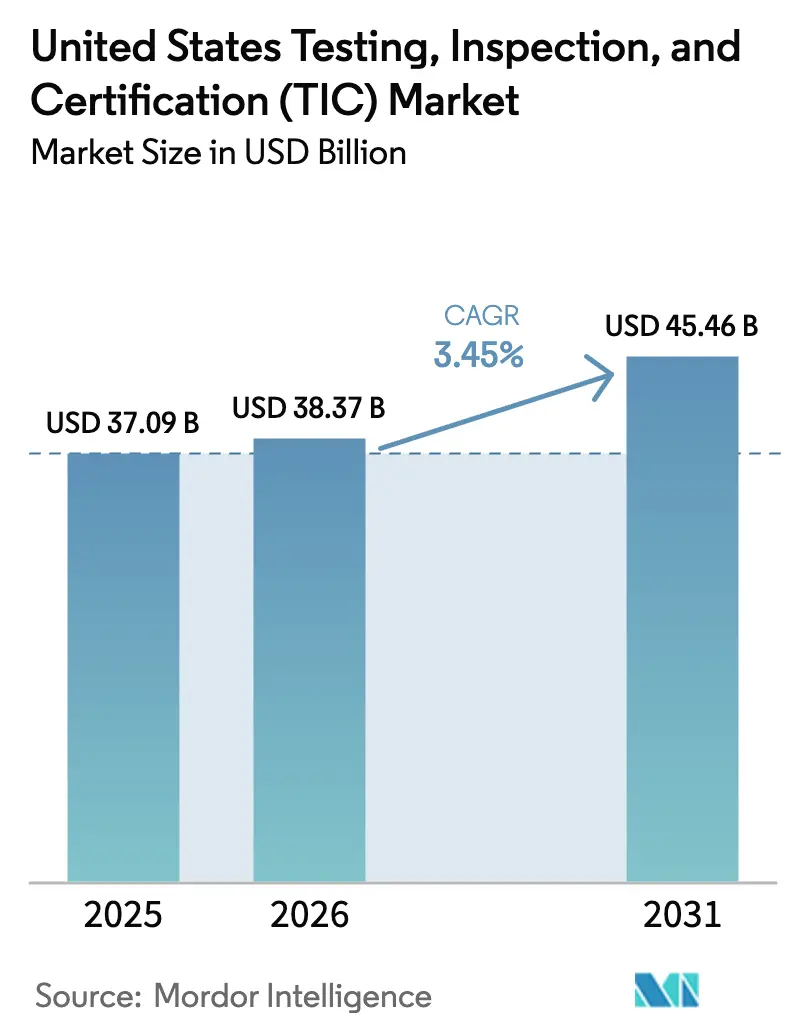

| Tamaño del mercado en el año base (2025) | 37.09 Mil millones de dólares |

| Tamaño del Mercado (2026) | 38.37 Mil millones de dólares |

| Tamaño del Mercado (2031) | 45.46 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.45% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pruebas, Inspección y Certificación (TIC) de los Estados Unidos por Mordor Intelligence

El tamaño del mercado de Pruebas, Inspección y Certificación de los EE. UU. fue valorado en USD 37.090 millones en 2025 y se estima que crecerá desde USD 38.370 millones en 2026 hasta alcanzar USD 45.460 millones en 2031, a una CAGR del 3,45% durante el período de pronóstico (2026-2031). Esta expansión moderada refleja un panorama maduro pero rico en oportunidades, respaldado por USD 1,2 billones en gasto federal en infraestructura, mandatos regulatorios de múltiples agencias y una acelerada transformación digital en industrias críticas. La demanda de servicios está liderada por las pruebas de materiales para proyectos financiados por estímulos, las evaluaciones de ciberseguridad impulsadas por el Sello de Confianza Cibernética de los EE. UU. y los protocolos analíticos vinculados a las nuevas normas sobre PFAS. La consolidación sigue siendo el vector de crecimiento preferido para los laboratorios establecidos que buscan añadir capacidades especializadas; sin embargo, el fallido intento de fusión de USD 33.000 millones entre SGS y Bureau Veritas ilustra los obstáculos regulatorios que preservan la diversidad competitiva. La escasez aguda de talento, las acreditaciones fragmentadas y las pymes sensibles a los costos representan limitaciones persistentes, incluso cuando las herramientas de inspección digital abren flujos de ingresos remotos y generan eficiencias.

Conclusiones Clave del Informe

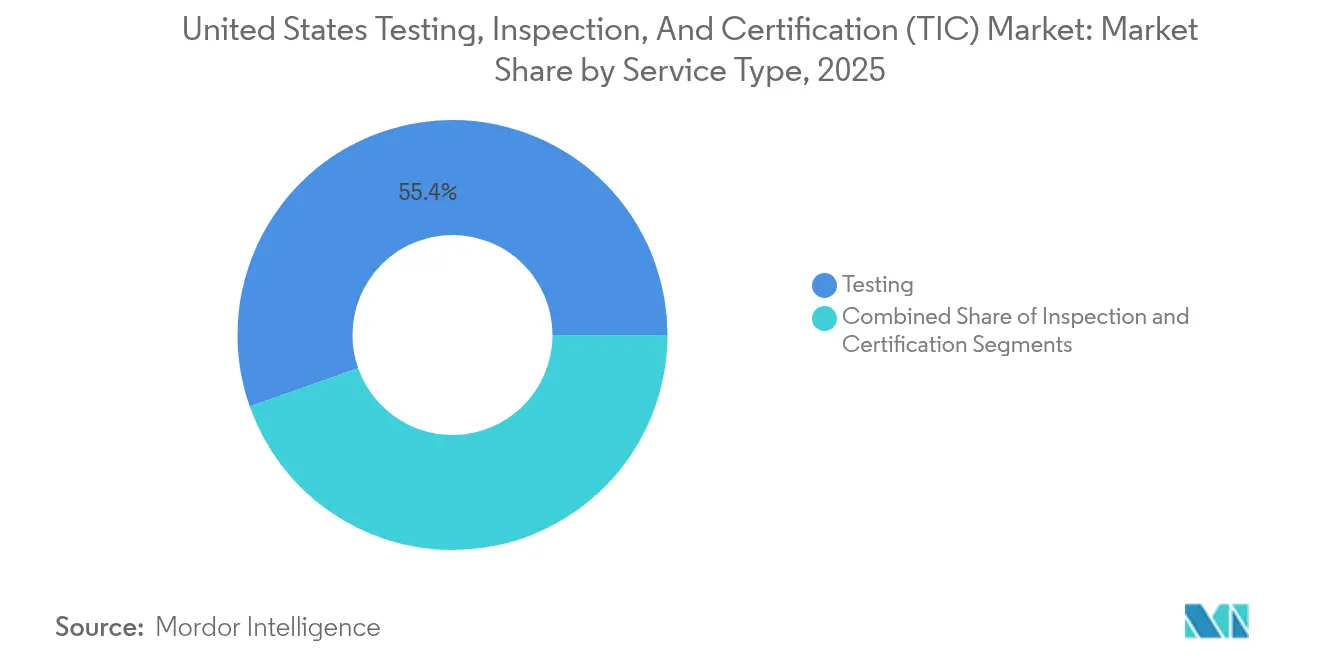

- Por tipo de servicio, las Pruebas representaron el 55,40% de la participación del mercado de Pruebas, Inspección y Certificación de los EE. UU. en 2025, mientras que se prevé que la Certificación se expanda a una CAGR del 4,05% hasta 2031.

- Por tipo de abastecimiento, los programas Internos controlaron el 53,10% del tamaño del mercado de Pruebas, Inspección y Certificación de los EE. UU. en 2025, mientras que la actividad Externalizada avanza a una CAGR del 3,82% hasta 2031.

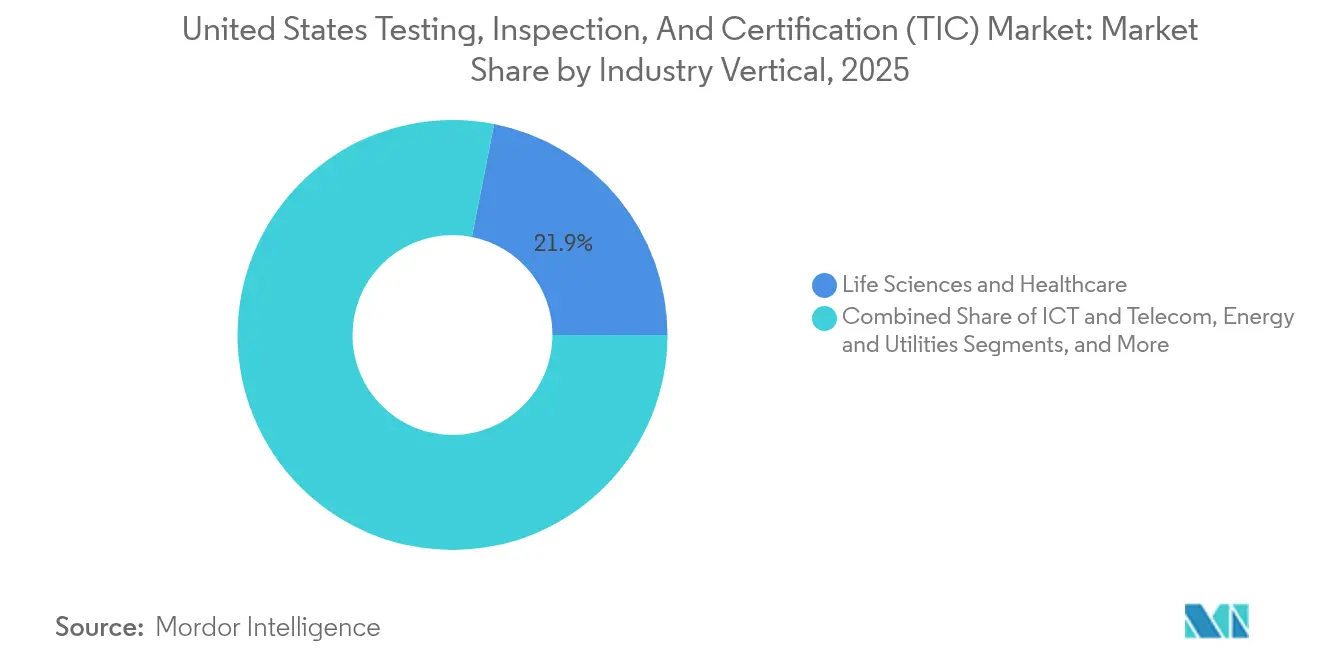

- Por vertical industrial, Ciencias de la Vida y Salud generó el 21,90% de los ingresos de 2025, pero se proyecta que Automotriz y Transporte registre la CAGR más rápida del 5,05% hasta 2031.

- Por modo de prestación del servicio, las soluciones En el Sitio representaron el 56,85% de los ingresos en 2025, y las opciones Remotas y Digitales se aceleran a una CAGR del 5,55% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Pruebas, Inspección y Certificación (TIC) de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos de cumplimiento normativo más estrictos de múltiples agencias | +1.2% | Nacional, concentrado en estados con alta regulación | Mediano plazo (2-4 años) |

| Creciente externalización de TIC por parte de fabricantes de equipos originales y propietarios de marcas | +0.8% | Nacional, con énfasis en centros de manufactura | Largo plazo (≥ 4 años) |

| Adopción de tecnologías de inspección digital y remota | +0.6% | Nacional, acelerado en regiones con avance tecnológico | Corto plazo (≤ 2 años) |

| Requisitos de calidad para el desarrollo de energías renovables y vehículos eléctricos | +0.9% | Nacional, concentrado en corredores de energía renovable | Mediano plazo (2-4 años) |

| Certificación de ciberseguridad para productos conectados | +0.4% | Nacional, con concentración en el sector tecnológico | Corto plazo (≤ 2 años) |

| Aumento de las pruebas de materiales por el estímulo federal a la infraestructura | +0.7% | Nacional, con prioridad en estados con déficit de infraestructura | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos de Cumplimiento Normativo Más Estrictos de Múltiples Agencias

Las agencias federales están imponiendo requisitos sin precedentes que amplían el mercado de Pruebas, Inspección y Certificación de los EE. UU. al obligar a empresas de servicios públicos, fabricantes y marcas de consumo a verificar el cumplimiento de conjuntos de normas superpuestos. La norma de la EPA sobre PFAS obliga a entre 4.100 y 6.700 sistemas de agua de los EE. UU. a realizar pruebas específicas por compuesto y planificación de remediación, creando un retraso analítico de varios años. Al mismo tiempo, la Ley de Modernización de la Regulación de Cosméticos de la FDA moderniza los protocolos de sustanciación de seguridad y de Buenas Prácticas de Manufactura, impulsando a las empresas de cuidado personal hacia la certificación de terceros.[1]NSF, "La Ley de Modernización de la Regulación de Cosméticos de la FDA: Lo que Necesita Saber," nsf.org Los proveedores capaces de mantener acreditaciones duales de la EPA y la FDA obtienen ventaja, ya que los clientes buscan socios de fuente única para portafolios complejos y multirregulatorios.

Creciente Externalización de TIC por Parte de Fabricantes de Equipos Originales y Propietarios de Marcas

La escasez persistente de técnicos e ingenieros especializados eleva la demanda externa. La Asociación de la Industria de Semiconductores prevé 70.000 puestos vacantes en los EE. UU. para 2030, lo que obliga a las fábricas de semiconductores a importar experiencia o asociarse con laboratorios acreditados para verificaciones críticas. Las asociaciones industriales destacan los modelos de servicios gestionados que combinan la formación en convergencia de habilidades con estrictos controles de seguridad de datos, convirtiendo la externalización en un atractivo mecanismo de desarrollo de capacidades.[2]IAOP, "PULSE: El Papel de la Externalización en la Reducción de la Brecha de Talento," iaop.org A medida que aumenta la complejidad de la cadena de suministro, los propietarios de marcas priorizan laboratorios especializados que puedan escalar rápidamente en múltiples sitios y regímenes regulatorios.

Adopción de Tecnologías de Inspección Digital y Remota

Plataformas remotas como SGS QiiQ y el Experto Virtual de TÜV Rheinland ofrecen video en vivo, superposiciones de realidad aumentada y documentación segura, lo que permite auditorías en tiempo real sin necesidad de desplazamiento. Los primeros adoptantes reportan tiempos de ciclo de inspección reducidos y menores huellas de carbono. Los organismos reguladores ahora permiten la presencia virtual como testigo para alcances definidos, acelerando la aceptación por parte de los clientes. Los proveedores que invierten en cámaras habilitadas para 5G, sensores de IoT y análisis impulsados por inteligencia artificial se diferencian al ofrecer perspectivas predictivas junto con la confirmación de cumplimiento, reforzando el giro digital dentro del mercado de Pruebas, Inspección y Certificación de los EE. UU.

Requisitos de Calidad para el Desarrollo de Energías Renovables y Vehículos Eléctricos

El aumento en las instalaciones de energía eólica, solar y almacenamiento de baterías eleva la demanda de pruebas de cumplimiento del código de red. UL Solutions está realizando la certificación de turbinas conforme a los requisitos europeos de red en evolución, un modelo que se está trasladando a proyectos en los EE. UU. a medida que se endurecen las normas de interconexión. IEEE 1547-2018 y UL 1741 SB establecen parámetros de referencia uniformes para inversores, impulsando los flujos de trabajo de laboratorio para activos de generación distribuida. La aceleración paralela de los vehículos eléctricos amplía la demanda de validación de materiales de baterías y certificación de seguridad de alta tensión, ampliando el mercado potencial para los proveedores de Pruebas, Inspección y Certificación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo y sensibilidad al precio entre las pymes | -0.7% | Nacional, concentrado en industrias sensibles al costo | Largo plazo (≥ 4 años) |

| Interrupciones en la cadena de suministro que retrasan la logística de muestras | -0.3% | Nacional, con variación regional | Corto plazo (≤ 2 años) |

| Escasez aguda de personal especializado en TIC | -0.9% | Nacional, grave en regiones de alta tecnología | Mediano plazo (2-4 años) |

| Acreditación fragmentada y normas superpuestas | -0.4% | Nacional, complejo en operaciones de múltiples estados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo y Sensibilidad al Precio entre las Pymes

La inflación en la construcción y el aumento de los costos salariales presionan a las empresas más pequeñas, obligándolas a priorizar el gasto en cumplimiento normativo. La Oficina de Presupuesto del Congreso proyecta una erosión del 24,3% en el poder adquisitivo de las asignaciones de la Ley de Inversión en Infraestructura y Empleos para 2031, lo que reorienta las estrategias de licitación hacia el cumplimiento básico al menor costo posible. Sin descuentos por volumen, las pymes difieren las pruebas no obligatorias, limitando los ingresos potenciales para los proveedores de Pruebas, Inspección y Certificación enfocados en servicios de valor añadido.

Escasez Aguda de Personal Especializado en TIC

La escasez de metrólogos, químicos y auditores de ciberseguridad limita la capacidad de producción e infla los salarios. Las expansiones de fábricas de semiconductores subrayan el problema, ya que las empresas importan técnicos para cubrir las brechas nacionales. Los reducidos grupos de talento regionales elevan los plazos de entrega de los proyectos y complican la cobertura del servicio a nivel nacional, frenando las perspectivas de crecimiento donde la dotación de personal se convierte en el camino crítico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Las Pruebas Siguen Siendo el Núcleo mientras la Certificación se Acelera

Las Pruebas dominaron el tamaño del mercado de Pruebas, Inspección y Certificación de los EE. UU. con una participación del 55,40% en 2025 debido a mandatos regulatorios inamovibles. Los análisis de alto volumen de agua, materiales y electrónica continúan fluyendo a través de laboratorios acreditados, anclando la estabilidad de los ingresos. Por el contrario, la certificación está proyectada para superar ese ritmo con una CAGR del 4,05%, impulsada por el Sello de Confianza Cibernética de los EE. UU. y los programas de cumplimiento del código de red que requieren reevaluaciones periódicas. El ascenso del segmento refleja un cambio de los clientes hacia credenciales de validación que desbloquean el acceso al mercado. Los principales laboratorios amplían su alcance integrando la certificación en las cadenas de pruebas existentes, fortaleciendo las propuestas de valor integral en IoT de consumo, baterías para vehículos eléctricos y componentes renovables.

El crecimiento de las pruebas se ve ligeramente frenado por la automatización que reduce las tareas manuales repetitivas; sin embargo, las químicas complejas y las normas en evolución sostienen los volúmenes mínimos de pruebas. La trayectoria más rápida de la certificación se deriva de la expansión impulsada por políticas en el etiquetado de dispositivos conectados y las auditorías de cadena de suministro vinculadas a criterios ESG. Los laboratorios equipados con acreditaciones ISO 17025 e ISO 17065 obtienen precios premium, ya que los clientes consolidan proveedores para simplificar la supervisión. La interacción entre pruebas obligatorias y etiquetas voluntarias mantiene ambos subsegmentos como elementos centrales del mercado de Pruebas, Inspección y Certificación de los EE. UU.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Abastecimiento: La Externalización Gana Terreno ante las Brechas de Capacidad

Los laboratorios internos controlaron el 53,10% de los ingresos de 2025, lo que refleja las inversiones heredadas en sectores como farmacéuticos, aeroespacial y petroquímicos. Estas unidades cautivas garantizan la protección de la propiedad intelectual y tiempos de respuesta inmediatos. La externalización, que avanza a una CAGR del 3,82%, se beneficia de la creciente brecha entre el alcance regulatorio y la capacidad interna. Los fabricantes de equipos originales prefieren socios externos que garanticen el cumplimiento multijurisdiccional mientras absorben los gastos de capital en equipos avanzados.

El costo ya no es el único motor de la externalización. La escasez de habilidades, la complejidad de la ciberseguridad y los ciclos de productos acelerados impulsan a las corporaciones a contratar especialistas acreditados. Los acuerdos marco que incluyen indicadores clave de desempeño, canales de datos seguros y el codesarrollo de protocolos de prueba se vuelven comunes. Los proveedores profundizan las asociaciones incorporando personal en las instalaciones del cliente, combinando la experiencia externalizada con la supervisión del cliente, ampliando así el tamaño del mercado de TIC de los EE. UU. atribuido a los modelos de servicios gestionados.

Por Vertical Industrial: Ciencias de la Vida Lidera mientras el Sector Automotriz se Acelera

Ciencias de la Vida y Salud representó el 21,90% de los ingresos de 2025, impulsado por la modernización de la FDA, las innovaciones en biológicos y las constantes actualizaciones de Buenas Prácticas de Manufactura. Los altos volúmenes de pruebas de esterilidad, potencia y bioequivalencia sustentan una demanda estable. La dependencia del sector de la validación por terceros sigue siendo pronunciada debido a la criticidad de la seguridad del paciente y los crecientes requisitos de presentación global.

Se proyecta que Automotriz y Transporte registre la CAGR más rápida del 5,05%, impulsada por las pruebas de trenes de potencia para vehículos eléctricos, la seguridad funcional para características autónomas y las estrictas métricas de rendimiento de baterías. Los laboratorios con cámaras climáticas, bancos de pruebas de vibración y experiencia en alta tensión atraen a los fabricantes de automóviles que compiten por cumplir con ambiciosos calendarios de lanzamiento. Las inversiones en pruebas de materiales para la transición energética aumentan aún más las cargas de trabajo. Otros sectores verticales —TIC y Telecomunicaciones, Energía y Servicios Públicos, Manufactura Industrial— continúan contribuyendo pero a tasas incrementales más bajas, asegurando la diversidad dentro del mercado de TIC de los EE. UU.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modo de Prestación del Servicio: Los Formatos Remotos Escalan Rápidamente

Las actividades En el Sitio mantuvieron una participación del 56,85% en 2025 porque muchas inspecciones requieren acceso directo a los activos. A pesar de la logística de desplazamiento, la presencia física sigue siendo indispensable para las verificaciones de integridad de soldaduras, las evaluaciones estructurales y el muestreo destructivo. Los servicios Remotos y Digitales, que se expanden a una CAGR del 5,55%, aprovechan las redes de alto ancho de banda y la proliferación de sensores para reducir las visitas de campo.

Los proveedores despliegan aplicaciones móviles seguras y auriculares de realidad aumentada que permiten a los clientes transmitir en vivo evidencia a expertos fuera del sitio. Surgen modelos híbridos: verificación remota preliminar seguida de un seguimiento presencial específico. Los laboratorios fuera del sitio conservan valor para análisis especializados que requieren entornos controlados; sin embargo, el rendimiento se optimiza mediante portales de recepción digital y procesamiento automatizado de datos. En conjunto, estos avances amplían el mercado de TIC de los EE. UU. al integrar flexibilidad sin sacrificar el rigor.

Análisis Geográfico

El financiamiento federal orienta la demanda hacia los estados con las mayores asignaciones de infraestructura. California, Texas, Nueva York, Florida e Illinois atrajeron colectivamente la mayor parte de los fondos hasta principios de 2023, concentrando las cargas de trabajo de pruebas de materiales y cumplimiento normativo en sus corredores metropolitanos. Solo Texas aseguró USD 31.700 millones para transporte, mejorando las perspectivas a largo plazo para el trabajo de laboratorio de asfalto, concreto y estructuras. Las restricciones paralelas sobre PFAS en California, Washington y Maine amplían los requisitos de química analítica, reforzando los ingresos en los mercados costeros altamente regulados.

La calidad de la infraestructura regional determina las necesidades de TIC. La Sociedad Americana de Ingenieros Civiles calificó los activos nacionales con una C en 2025, un avance atribuido al financiamiento sostenido pero que aún indica tareas sustanciales de rehabilitación. Los climas severos en el Medio Oeste aceleran la degradación de materiales, impulsando contratos de inspección rutinaria. Mientras tanto, los clústeres de alta tecnología en Arizona y Ohio experimentan aumentos en la validación de salas limpias vinculados a fábricas de semiconductores, intensificando la demanda de servicios de verificación de clase ISO y metrología avanzada.

La dinámica laboral influye en la distribución de la capacidad. El Programa de Garantía Independiente de California exige la certificación de técnicos y la acreditación de laboratorios para proyectos de carreteras, reforzando los ecosistemas de cumplimiento localizados. En contraste, las regiones con grupos de talento limitados enfrentan plazos de entrega más largos, lo que lleva a los clientes a reubicar las pruebas o adoptar supervisión remota. La heterogeneidad de las normas de contratación estatal, en particular los umbrales de contenido de Construir en América, Comprar en América, diversifica aún más las combinaciones de servicios locales, configurando colectivamente un mercado de TIC de los EE. UU. geográficamente variado pero integralmente conectado.

Panorama Competitivo

El mercado de TIC de los Estados Unidos sigue siendo moderadamente concentrado. Los cuatro principales proveedores globales capturan aproximadamente una cuarta parte de los ingresos nacionales, dejando amplio espacio para especialistas de tamaño mediano. La adquisición de Accutest por parte de SGS en enero de 2025 (620 empleados) añadió amplias capacidades en PFAS, siguiendo el patrón de adquisiciones previas de laboratorios de ciberseguridad y farmacéuticos para construir un portafolio escalonado. La adquisición de Base Met Labs por parte de Intertek en 2024 señaló un giro hacia las pruebas de baterías y minerales críticos, alineándose con los vientos favorables de la transición energética. UL Solutions adquirió BatterieIngenieure y está construyendo un sitio avanzado de baterías en Míchigan, subrayando la importancia estratégica de la validación de la cadena de suministro de vehículos eléctricos.

A pesar del apetito por la expansión, las megafusiones enfrentan escrutinio. El fracasado intento de fusión entre SGS y Bureau Veritas subraya las sensibilidades antimonopolio y la complejidad de la integración.[4]SGS, "Las Conversaciones entre SGS y Bureau Veritas Han Concluido," sgs.com La consolidación nacional, por lo tanto, favorece las adquisiciones complementarias que añaden credenciales especializadas sin desencadenar represalias regulatorias. La inversión digital es el otro campo de batalla: plataformas como Bureau Veritas QuikTrak y SGS QiiQ compiten en usabilidad, ciberseguridad y profundidad analítica. El éxito depende cada vez más de combinar redes físicas con interfaces virtuales, garantizando amplitud de cobertura, velocidad e integridad de los datos.

El poder de fijación de precios sigue siendo equilibrado. Los proveedores de primer nivel aprovechan la confianza en la marca y los portafolios de acreditación global, pero los laboratorios regionales ágiles ganan contratos gracias a la proximidad, la especialización y el servicio personalizado. La adquisición de talento, particularmente en los dominios de ciberseguridad y baterías, está emergiendo como un factor decisivo porque la experiencia diferencia las ofertas más que los métodos de prueba estándar. En conjunto, estas dinámicas sostienen un mercado de TIC de los EE. UU. vibrante pero disciplinado.

Líderes de la Industria de Pruebas, Inspección y Certificación (TIC) de los Estados Unidos

SGS North America Inc.

Intertek USA Inc.

Bureau Veritas North America Inc.

UL LLC

Eurofins Scientific Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: SGS adquirió Accutest Laboratories para ampliar la cobertura de pruebas de PFAS y ambientales en los Estados Unidos.

- Enero de 2025: SGS y Bureau Veritas pusieron fin a las negociaciones de fusión valoradas en USD 33.000 millones, manteniendo el equilibrio competitivo.

- Diciembre de 2024: La FCC designó a UL Solutions como Administrador Principal del programa Sello de Confianza Cibernética de los EE. UU., formalizando su papel en el etiquetado de ciberseguridad de IoT de consumo.

- Septiembre de 2024: UL Solutions completó una oferta secundaria de acciones a USD 49,00 por acción; los ingresos fueron destinados a UL Standards and Engagement.

Alcance del Informe del Mercado de Pruebas, Inspección y Certificación (TIC) de los Estados Unidos

El mercado de TIC de los Estados Unidos abarca entidades de evaluación de la conformidad que prestan diversos servicios, como auditoría, inspección, pruebas, verificación, garantía de calidad y certificación. Este mercado cubre tanto los servicios internos como los externos.

El estudio rastrea los ingresos acumulados a través de la venta de servicios de TIC por parte de diversos actores en el mercado de los Estados Unidos. El estudio también rastrea los parámetros clave del mercado, los factores de crecimiento subyacentes y los principales proveedores que operan en la industria, lo que respalda las estimaciones del mercado y las tasas de crecimiento durante el período de pronóstico. Además, analiza los efectos posteriores de la COVID-19 y otros factores macroeconómicos en el mercado. El alcance del informe abarca el dimensionamiento del mercado y los pronósticos para los diversos segmentos del mercado.

El mercado de pruebas, inspección y certificación de los Estados Unidos está segmentado por tipo de servicios (servicios de pruebas e inspección, y servicios de certificación), tipo de abastecimiento (externalizado e interno), y por vertical de usuario final (comercio minorista y bienes de consumo, alimentos y agricultura, petróleo y gas, construcción e ingeniería, energía y productos químicos, manufactura y bienes industriales, transporte (ferroviario y logístico), automotriz y otros verticales de usuario final). Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Pruebas |

| Inspección |

| Certificación |

| Interno |

| Externalizado |

| Bienes de Consumo y Comercio Minorista |

| TIC y Telecomunicaciones |

| Automotriz y Transporte |

| Aeroespacial y Defensa |

| Petróleo, Gas y Petroquímicos |

| Energía y Servicios Públicos |

| Manufactura Industrial y Maquinaria |

| Productos Químicos y Materiales |

| Construcción e Infraestructura |

| Ciencias de la Vida y Salud |

| Alimentos, Agricultura y Bebidas |

| Otros (Medio Ambiente, Sostenibilidad, etc.) |

| En el Sitio |

| Fuera del Sitio / Laboratorio |

| Remoto / Digital |

| Por Tipo de Servicio | Pruebas |

| Inspección | |

| Certificación | |

| Por Tipo de Abastecimiento | Interno |

| Externalizado | |

| Por Vertical Industrial | Bienes de Consumo y Comercio Minorista |

| TIC y Telecomunicaciones | |

| Automotriz y Transporte | |

| Aeroespacial y Defensa | |

| Petróleo, Gas y Petroquímicos | |

| Energía y Servicios Públicos | |

| Manufactura Industrial y Maquinaria | |

| Productos Químicos y Materiales | |

| Construcción e Infraestructura | |

| Ciencias de la Vida y Salud | |

| Alimentos, Agricultura y Bebidas | |

| Otros (Medio Ambiente, Sostenibilidad, etc.) | |

| Por Modo de Prestación del Servicio | En el Sitio |

| Fuera del Sitio / Laboratorio | |

| Remoto / Digital |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de TIC de los EE. UU. en 2026?

El tamaño del mercado de TIC de los EE. UU. asciende a USD 38.370 millones en 2026, respaldado por inversiones en infraestructura y nuevos mandatos regulatorios.

¿Cuál es la CAGR prevista para los servicios de TIC en los Estados Unidos?

Se proyecta que los ingresos crezcan a una CAGR del 3,45%, llevando el valor del mercado a USD 45.460 millones para 2031.

¿Qué tipo de servicio crece más rápido?

Se espera que los servicios de Certificación registren una CAGR del 4,05% a medida que aumentan el etiquetado de ciberseguridad y el cumplimiento de energías renovables.

¿Por qué las empresas están aumentando la externalización de TIC?

Los mercados laborales ajustados y el creciente alcance regulatorio hacen que los proveedores externos especializados sean más rentables y escalables que mantener laboratorios internos.

¿Qué vertical industrial tiene la mayor participación?

Ciencias de la Vida y Salud lidera con el 21,90% de los ingresos, impulsado por la estricta supervisión de la FDA y la innovación en biotecnología.

¿Qué tecnologías están cambiando la prestación de servicios de TIC?

Las aplicaciones de inspección remota, las auditorías de realidad aumentada y el monitoreo basado en IoT están expandiendo los modelos de servicio digital e híbrido en el mercado de TIC de los EE. UU.

Última actualización de la página el: