Tamaño y Participación de Pruebas, Inspección y Certificación para la Industria del Transporte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

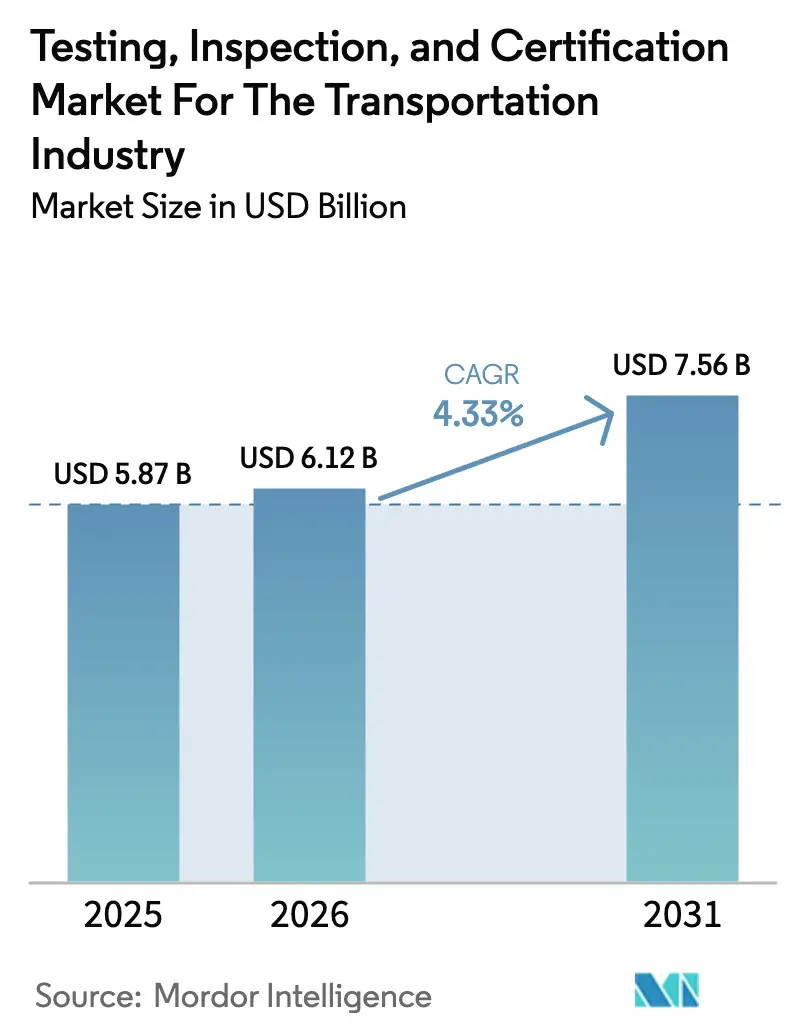

| Tamaño del Mercado (2026) | 6.12 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.56 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.33% CAGR |

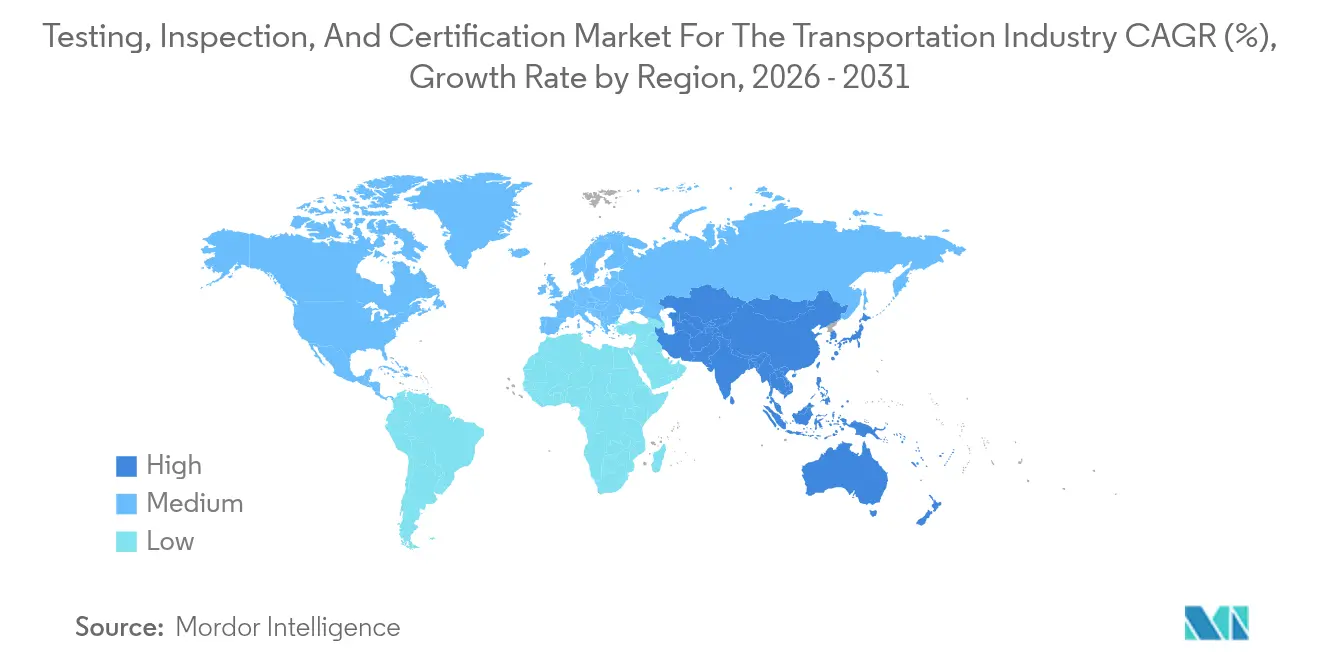

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

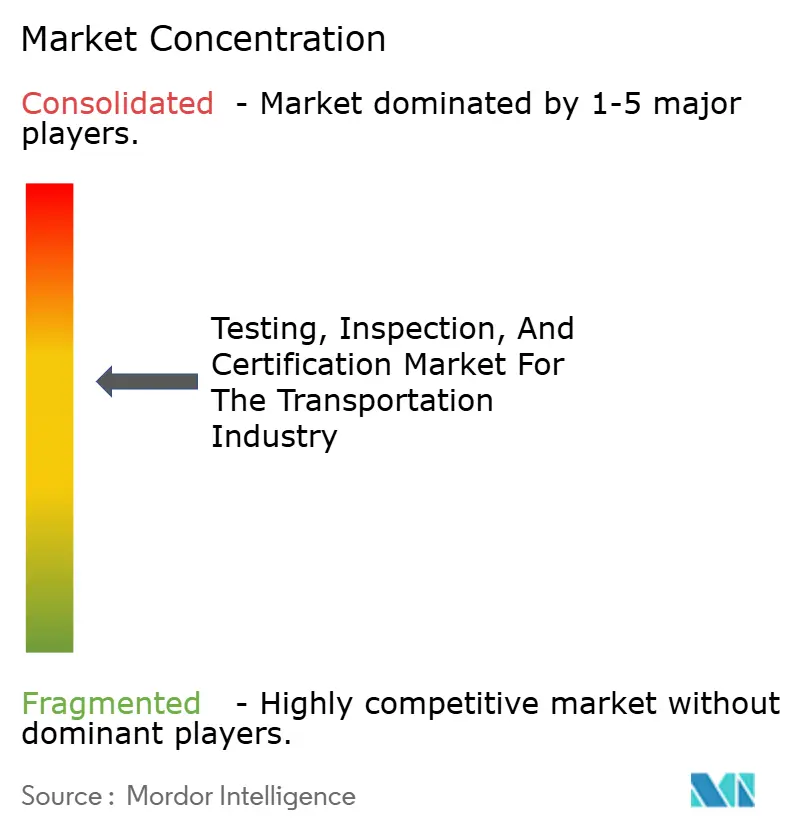

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis de Pruebas, Inspección y Certificación para la Industria del Transporte por Mordor Intelligence

El tamaño del mercado de pruebas, inspección y certificación para la industria del transporte fue valorado en USD 5,87 mil millones en 2025 y se estima que crecerá desde USD 6,12 mil millones en 2026 hasta alcanzar USD 7,56 mil millones en 2031, a una CAGR del 4,33% durante el período de pronóstico (2026-2031). La creciente alineación regulatoria, la rápida electrificación y la emergencia de tecnologías de validación enriquecidas en datos están remodelando la manera en que las partes interesadas del sector de la movilidad persiguen el cumplimiento normativo. La transición de verificaciones mecánicas discretas a conjuntos de validación completamente digitales abarca ahora la seguridad de baterías, los algoritmos de conducción autónoma y la ciberseguridad para vehículos conectados. La convergencia regulatoria, enfatizada por los estándares Euro 7 de la Unión Europea y la serie GB actualizada de China, continúa proporcionando un piso de demanda duradero, incluso durante las fluctuaciones cíclicas en la producción de vehículos. Asia-Pacífico mantuvo la participación de ingresos líder del 39,6% en 2024, impulsada por los objetivos de cero emisiones de China y el lanzamiento de Bharat NCAP 2.0 de India, y se proyecta que la región crezca a una tasa compuesta del 5,4% hasta 2030. Los servicios de pruebas representaron el 59,4% del gasto en 2024, mientras que los servicios de certificación se están expandiendo a la tasa más rápida, con una CAGR del 5,1%, lo que ilustra un cambio hacia la validación basada en resultados. Los modelos externalizados ya capturan una participación del 66,5% y se espera que se expandan a una CAGR del 4,8% a medida que los fabricantes de automóviles y los operadores de flotas se concentran en la ingeniería central mientras delegan el cumplimiento normativo a socios especializados. Las presiones de consolidación persisten de manera más visible en la propuesta de fusión SGS-Bureau Veritas, pero la concentración moderada (los cuatro principales con el 20-25% de los ingresos) aún deja espacio para actores regionales y nativos digitales.

Conclusiones Clave del Informe

- Por tipo de servicio, los servicios de pruebas lideraron con una participación de ingresos del 58,92% en las Pruebas, Inspección y Certificación para la Industria del Transporte en 2025; se prevé que los servicios de certificación crezcan a una CAGR del 4,88% hasta 2031.

- Por tipo de abastecimiento, el segmento externalizado representó el 65,82% de la cuota de mercado de pruebas, inspección y certificación en la industria del transporte en 2025, registrando al mismo tiempo la CAGR proyectada más alta del 4,63% hasta 2031.

- Por geografía, la región de Asia-Pacífico captó el 39,12% de los ingresos de 2025 de las Pruebas, Inspección y Certificación para la Industria del Transporte y se proyecta que avance a una CAGR del 5,18% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Pruebas, Inspección y Certificación para la Industria del Transporte

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Aumento de la rigidez regulatoria para la seguridad del transporte y las emisiones | +1.2% | Global, con la UE y China liderando la implementación | Mediano plazo (2-4 años) |

| El crecimiento del comercio global impulsa la demanda de inspección de vehículos | +0.8% | Global, concentrado en los principales corredores de transporte marítimo | Largo plazo (≥ 4 años) |

| La rápida adopción de vehículos eléctricos y autónomos requiere nuevos protocolos de prueba | +1.5% | Núcleo de Asia-Pacífico, con expansión hacia América del Norte y la UE | Corto plazo (≤ 2 años) |

| La infraestructura de transporte envejecida requiere inspección regular | +0.6% | América del Norte y la UE principalmente | Largo plazo (≥ 4 años) |

| Emergencia de gemelos digitales que permiten la inspección remota continua | +0.7% | Global, adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Auge de los modelos de flota como servicio que externalizan el cumplimiento normativo | +0.9% | Centros urbanos a nivel global, más fuerte en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Rigidez Regulatoria para la Seguridad del Transporte y las Emisiones

Las normas mundiales de emisiones y seguridad adoptadas en 2024 endurecieron los umbrales de cumplimiento, especialmente el esquema de monitoreo de emisiones en condiciones reales de Euro 7 y los estándares de neumáticos GB 9743-2024 y GB 9744-2024 de China. El foro WP.29 de la Comisión Económica de las Naciones Unidas para Europa aceleró la armonización para que los fabricantes puedan certificar en múltiples jurisdicciones mediante un único conjunto de pruebas.[1]Comisión Económica de las Naciones Unidas para Europa, "Foro Mundial para la Armonización de los Reglamentos sobre Vehículos," unece.org Las métricas basadas en resultados dominan actualmente, permitiendo que los laboratorios diseñen procedimientos de prueba innovadores que capturen ciclos de uso en condiciones reales. La adopción global de la norma ISO 26262 de seguridad funcional para la conducción autónoma elevó la demanda de validación altamente especializada, frecuentemente cotizada con prima porque el riesgo de responsabilidad es significativo.

Rápida Adopción de Vehículos Eléctricos y Autónomos que Requieren Nuevos Protocolos de Prueba

Las revisiones de la norma UL 2580 añadieron parámetros de referencia para la propagación térmica, y la norma ISO 6469 amplió su alcance a las baterías de estado sólido previstas para su lanzamiento después de 2027. Las normas para vehículos autónomos bajo SAE J3018 e ISO/TS 5083:2025 exigen pruebas multicapa de sensores, algoritmos y ciberseguridad, lo que alarga los ciclos de validación pero genera mayores ingresos por proyecto. Las pruebas de interfaz vehículo-red eléctrica se convirtieron en una línea de servicio independiente en 2024 cuando las empresas de servicios públicos exigieron pruebas de seguridad bidireccional.

Emergencia de Gemelos Digitales que Permiten la Inspección Remota Continua

Los sensores conectados por IoT alimentan réplicas virtuales que identifican anomalías en tiempo casi real, reduciendo las visitas físicas al sitio hasta en un 40% en los primeros despliegues de SGS.[2]SGS, "Servicios de Monitoreo Remoto Habilitados por IoT," sgs.com El intercambio de datos en la nube permite a los organismos reguladores aprobar certificaciones estandarizadas en días en lugar de semanas, mientras que la detección de patrones asistida por IA acelera la entrega de informes y mejora la precisión. La inspección remota también apoya los objetivos de sostenibilidad al reducir las emisiones relacionadas con los desplazamientos durante las auditorías de cumplimiento normativo.

Auge de los Modelos de Flota como Servicio que Externalizan el Cumplimiento Normativo

Las actualizaciones de la Administración Federal de Seguridad de Transportistas Automotores en 2024 ampliaron la frecuencia de inspección para las flotas comerciales, lo que llevó a los operadores a adoptar paquetes de cumplimiento basados en suscripción. Los socios externos de pruebas asumen el riesgo regulatorio y ofrecen costos mensuales predecibles, liberando a los proveedores de logística para concentrarse en la eficiencia de la carga. Están emergiendo contratos basados en resultados que trasladan los incentivos hacia el cumplimiento continuo en lugar de verificaciones episódicas.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Altos costos de pruebas de cumplimiento para las pymes | -0.8% | Global, particularmente agudo en los mercados emergentes | Mediano plazo (2-4 años) |

| Marcos regulatorios fragmentados entre regiones | -0.6% | Global, con mayor impacto en operaciones transfronterizas | Largo plazo (≥ 4 años) |

| Autodiagnósticos basados en IA que reducen la dependencia de pruebas de terceros | -0.5% | Mercados desarrollados inicialmente, con expansión global | Largo plazo (≥ 4 años) |

| Escasez de profesionales cualificados en ensayos no destructivos | -0.7% | Global, más grave en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Pruebas de Cumplimiento para las Pymes

Los estudios de la Comisión Europea encontraron que los pequeños proveedores ahora gastan entre EUR 50.000 y 100.000 (USD 53.500-107.000) al año en pruebas de vehículos, un desembolso que compromete el capital de trabajo. Los laboratorios de baterías cuestan entre USD 2 y 5 millones para construir, lo que eleva las barreras de entrada para los nuevos proveedores. Los largos plazos de certificación inmovilizaron capital antes del lanzamiento del producto, obligando a muchas pymes a adoptar modelos colaborativos o basados en suscripción.

Escasez de Profesionales Cualificados en Ensayos No Destructivos

La Sociedad Americana de Ensayos No Destructivos proyecta una brecha de 35.700 técnicos para 2030.[3]Sociedad Americana de Ensayos No Destructivos, "Análisis de Escasez de Mano de Obra en Ensayos No Destructivos," asnt.org Los conjuntos de habilidades duales —métodos mecánicos y diagnósticos digitales— son escasos, y las vías de certificación de 18 a 24 meses no pueden seguir el ritmo. La inflación salarial del 8-12% anual comprime los márgenes de los proveedores de servicios, en particular las empresas más pequeñas que compiten con los sectores aeroespacial y energético por el talento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Servicios de Pruebas Lideran Mientras la Certificación Gana Impulso

Los servicios de pruebas generaron la mayor participación, lo que refleja la validación obligatoria en múltiples etapas, desde el componente hasta la homologación del vehículo completo. Dentro del tamaño del mercado de Pruebas, Inspección y Certificación para la Industria del Transporte, las pruebas captaron el 58,92% en 2025, gracias a las pruebas de abuso de baterías y la verificación de sistemas avanzados de asistencia a la conducción. Sin embargo, la certificación está llamada a acelerarse a una CAGR del 4,88%, ya que los estándares basados en resultados impulsan la demanda de certificados digitales que los reguladores pueden auditar de forma remota. El cambio también mejora los márgenes, dado que las aprobaciones de ciberseguridad conforme a ISO 26262 e ISO 21434 exigen tarifas premium.

La inspección sigue siendo una línea estable pero de crecimiento más lento. El monitoreo remoto y los sistemas de cámaras automatizadas reducen las verificaciones físicas repetitivas, lo que deprime el crecimiento en comparación con las pruebas y la certificación. Los proveedores están reformulando sus carteras de inspección en torno a modelos basados en excepciones, donde los algoritmos identifican únicamente los vehículos no conformes para su revisión manual, preservando la relevancia al tiempo que controlan los costos.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Abastecimiento: El Dominio de la Externalización Refleja el Enfoque Estratégico

El modelo externalizado capturó el 65,82% de los ingresos de 2025, lo que subraya la preferencia de la industria por arrendar en lugar de poseer activos de validación. Los fabricantes obtienen acceso rápido a cámaras climáticas, bancos de pruebas con agitadores y laboratorios de ciberseguridad sin comprometer capital. Los operadores de flotas igualmente emplean contratos de suscripción que agrupan verificaciones periódicas, investigaciones de incidentes y presentaciones regulatorias. Este segmento superará a las instalaciones internas hasta 2031, creciendo un 4,63% anual.

Los laboratorios internos persisten en los fabricantes de equipo original de gran escala, pero se complementan cada vez más con expertos externos en áreas de nicho como la seguridad de actualizaciones inalámbricas o la compatibilidad electromagnética V2X. Las complejidades del cumplimiento transfronterizo favorecen aún más la externalización porque los proveedores globales poseen acreditaciones multijurisdiccionales, minimizando las pruebas duplicadas y acelerando la entrada al mercado.

Análisis Geográfico

Asia-Pacífico dominó las Pruebas, Inspección y Certificación para la Industria del Transporte en 2025, con el 39,12% de los ingresos, y está preparada para registrar la CAGR más rápida del 5,18% hasta 2031. La norma GB 38031-2020 de seguridad de baterías de China y las agresivas cuotas de vehículos eléctricos nuevos generan una utilización constante de los laboratorios, mientras que el avance de India hacia las pruebas de sistemas avanzados de asistencia a la conducción bajo Bharat NCAP 2.0 atrae inversión extranjera en pruebas, inspección y certificación. Japón y Corea del Sur añaden demanda de alto valor vinculada a las baterías de estado sólido y los vehículos lanzadera autónomos, aunque sus bases de vehículos maduras moderan el crecimiento en volumen.

América del Norte le sigue con estrictas Normas Federales de Seguridad de Vehículos de Motor y un mayor énfasis en la ciberseguridad de los vehículos conectados, lo que genera una demanda especializada de pruebas a tarifas premium. Los operadores de flotas de Estados Unidos representan volúmenes de inspección externalizados considerables tras la actualización de 2024 de la Administración Federal de Seguridad de Autotransportistas, que endureció la supervisión de los vehículos comerciales.

Europa se mantiene sólida, beneficiándose de la armonización del Reglamento WP.29 y la inminente entrada en vigor de Euro 7, que exige la verificación de emisiones en condiciones reales de conducción. Los laboratorios de la región destacan por su amplia capacidad para mediciones de emisiones portátiles y pruebas de contención de incendios en baterías, que sirven tanto a fabricantes nacionales como transatlánticos.

Oriente Medio y África, y América del Sur son mercados emergentes. Los estados del Consejo de Cooperación del Golfo están alineando sus normativas con las regulaciones de la ONU, mientras que la base de producción doméstica de Brasil y el bloque comercial del Mercosur animan a los proveedores regionales a escalar. La volatilidad cambiaria y las deficiencias de infraestructura aún limitan la penetración a corto plazo, pero ofrecen un potencial alcista a largo plazo a medida que los estándares convergen.

Panorama Competitivo

La concentración del mercado es moderada: SGS, Bureau Veritas, Intertek y DEKRA representan una participación significativa de los ingresos globales. La propuesta de fusión SGS-Bureau Veritas, valorada en USD 30.000-35.000 millones, busca escala para defenderse de los actores nativos digitales que ofrecen diagnósticos impulsados por IA y validación remota. Los operadores establecidos enfatizan el monitoreo por IoT, el análisis en la nube y la simulación de vehículos autónomos para diferenciarse.

Las inversiones estratégicas incluyen el centro de pruebas para vehículos autónomos de Bureau Veritas por USD 25 millones en Míchigan, la acreditación ISO 26262 de Intertek para sistemas de conducción autónoma y la asociación V2X de DEKRA con fabricantes de chips. Los especialistas regionales como Nordic Inspekt se están expandiendo mediante adquisiciones: Testpartner Gruppen por USD 4,6 millones añadió experiencia en pruebas de abuso de baterías y amplió el alcance escandinavo.

Los nichos de espacio en blanco giran en torno a la certificación vehículo-red eléctrica, la validación de pilas de combustible de hidrógeno y la termoseguridad de baterías de estado sólido. Los proveedores que cuentan con acreditaciones ISO 17025 e ISO/IEC 17020 están mejor posicionados porque muchos organismos reguladores exigen estas credenciales antes de reconocer los resultados de las pruebas.

Líderes del Mercado de Pruebas, Inspección y Certificación para el Transporte

Bureau Veritas SA

Intertek Group PLC

SGS SA

TÜV SÜD AG

TÜV Rheinland AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2024: Intertek recibió la acreditación ISO 26262 para las pruebas de seguridad de vehículos autónomos.

- Agosto de 2024: TÜV SÜD lanzó unidades móviles de prueba de cargadores de vehículos eléctricos para validación in situ.

- Agosto de 2024: SGS amplió el monitoreo remoto habilitado por IoT en toda Europa, reduciendo las visitas al sitio en un 40% mientras mantenía la aprobación ISO/IEC 17020.

- Julio de 2024: TCS lanzó una plataforma digital de pruebas de cabina que integra comprobaciones de ciberseguridad y experiencia del usuario bajo la norma ISO 21434.

Alcance del Informe Global de Pruebas, Inspección y Certificación para la Industria del Transporte

El informe sobre las Pruebas, Inspección y Certificación para la Industria del Transporte segmenta el mercado por Tipo de Servicio, incluyendo Servicios de Pruebas, Inspección y Certificación. También categoriza por Tipo de Abastecimiento, distinguiendo entre servicios Internos y Externalizados. Geográficamente, el informe abarca América del Norte (que incluye Estados Unidos, Canadá y México), América del Sur (incluyendo Brasil, Argentina y otros), Europa (con foco en Alemania, el Reino Unido, Francia, Italia, España, Rusia y más), Asia-Pacífico (destacando China, Japón, India, Corea del Sur, el Sudeste Asiático y otros) y Oriente Medio y África (con Arabia Saudita, los Emiratos Árabes Unidos, Turquía y más). Todas las previsiones de mercado se presentan en valor en USD.

| Servicios de Pruebas |

| Servicios de Inspección |

| Servicios de Certificación |

| Interno |

| Externalizado |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Servicio | Servicios de Pruebas | ||

| Servicios de Inspección | |||

| Servicios de Certificación | |||

| Por Tipo de Abastecimiento | Interno | ||

| Externalizado | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de pruebas, inspección y certificación para la industria del transporte?

El mercado está valorado en USD 6,12 mil millones en 2026 y se proyecta que alcance USD 7,56 mil millones en 2031.

¿Qué región genera los mayores ingresos?

Asia-Pacífico lidera con una participación del 39,12% en 2025 y también es la región de más rápido crecimiento.

¿Qué tipo de servicio se está expandiendo más rápidamente?

Se prevé que los servicios de certificación registren una CAGR del 4,88% hasta 2031 a medida que las regulaciones avanzan hacia el cumplimiento basado en resultados.

¿Por qué las empresas están migrando hacia las pruebas externalizadas?

La externalización permite a los fabricantes acceder a laboratorios especializados y multijurisdiccionales sin grandes inversiones de capital y apoya a los operadores de flotas que requieren cumplimiento normativo continuo.

¿Cómo influirá la electrificación en la demanda de pruebas?

Los nuevos protocolos de seguridad de baterías, vehículo-red eléctrica y conducción autónoma están alargando los ciclos de validación y aumentando los ingresos por compromiso de prueba.

¿Qué desafíos podrían frenar el crecimiento del mercado?

Los altos costos de cumplimiento para las pymes y la escasez de profesionales cualificados en ensayos no destructivos siguen siendo las principales restricciones.

Última actualización de la página el: