Tamaño y Cuota del Mercado de Análisis, Inspección y Certificación de Alimentos y Agricultura

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

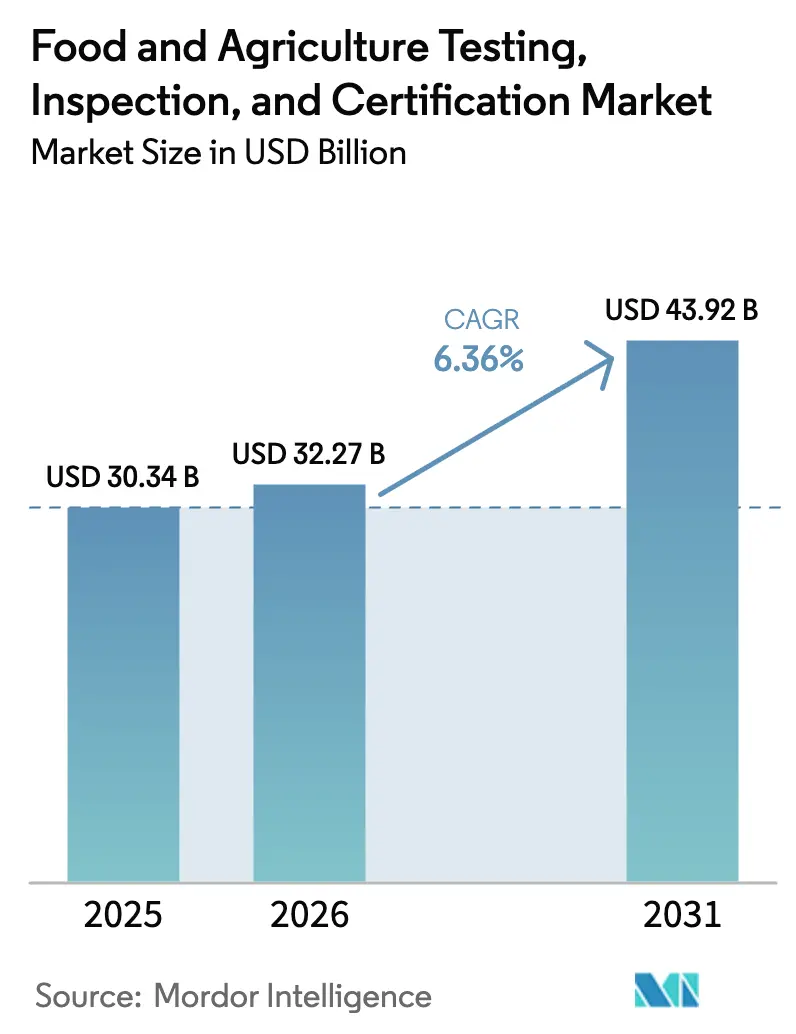

| Tamaño del Mercado (2026) | 32.27 Mil millones de dólares |

| Tamaño del Mercado (2031) | 43.92 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.36% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Análisis, Inspección y Certificación de Alimentos y Agricultura por Mordor Intelligence

Se espera que el tamaño del mercado de análisis, inspección y certificación de alimentos y agricultura crezca desde 30.340 millones de USD en 2025 hasta 32.270 millones de USD en 2026, y se prevé que alcance los 43.920 millones de USD en 2031 a una CAGR del 6,36% durante el período 2026-2031. El endurecimiento del escrutinio regulatorio, la rápida expansión del comercio transfronterizo de alimentos y el giro hacia la verificación de conformidad externalizada impulsan esta trayectoria ascendente. La demanda se mantiene resiliente porque los análisis y la certificación son requisitos legales y no mejoras de calidad discrecionales. Los avances en inteligencia artificial y blockchain refuerzan la elaboración predictiva de perfiles de riesgo y la trazabilidad, permitiendo una detección más rápida de contaminantes y una supervisión más estricta de la cadena de suministro. La consolidación entre laboratorios de terceros continúa a medida que los actores amplían la capacidad analítica, obtienen acreditaciones multiestándar e invierten en plataformas de secuenciación de nueva generación y LC-MS/MS.

Conclusiones Clave del Informe

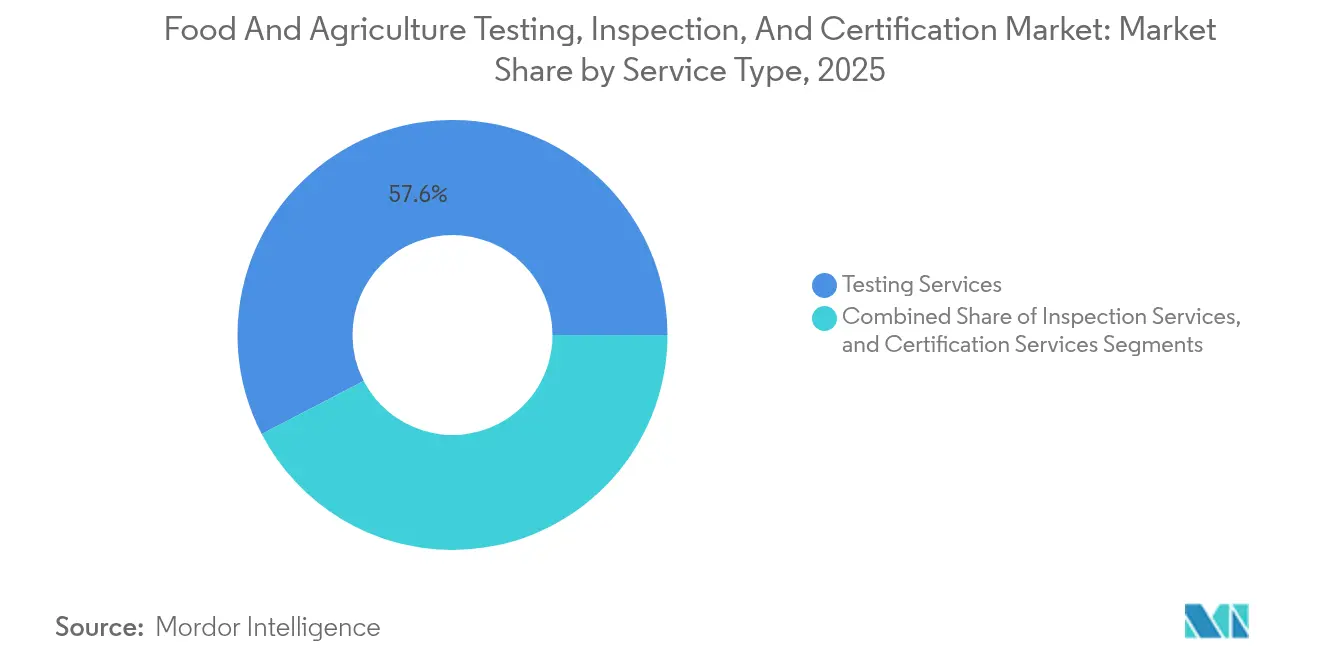

- Por tipo de servicio, los servicios de análisis representaron el 57,62% de la cuota del mercado de análisis, inspección y certificación de alimentos y agricultura en 2025; se prevé que los servicios de certificación se expandan a una CAGR del 6,72% hasta 2031.

- Por tipo de abastecimiento, los proveedores externalizados representaron el 72,34% de los ingresos de 2025; se espera que este canal crezca a una CAGR del 6,62% hasta 2031.

- Por geografía, Asia-Pacífico representó el 43,12% de los ingresos de 2025 y se proyecta que crezca a una CAGR del 6,98% hasta 2031, la más alta entre todas las regiones.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Análisis, Inspección y Certificación de Alimentos y Agricultura

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Endurecimiento creciente de las regulaciones globales de inocuidad alimentaria | +1.8% | Global, con el mayor impacto en América del Norte y la UE | Mediano plazo (2-4 años) |

| Aumento de los volúmenes de comercio transfronterizo de productos agroalimentarios | +1.2% | Núcleo de Asia-Pacífico, con extensión a Oriente Medio y África y las Américas | Largo plazo (≥ 4 años) |

| Expansión de las marcas de distribuidor en el comercio minorista de alimentos | +0.9% | América del Norte y la UE principalmente, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Consolidación de laboratorios de terceros | +0.7% | Global, concentrada en mercados maduros | Corto plazo (≤ 2 años) |

| Elaboración predictiva de perfiles de riesgo de granjas impulsada por inteligencia artificial | +0.5% | América del Norte y la UE son de adopción temprana, y Asia-Pacífico les sigue. | Largo plazo (≥ 4 años) |

| Mandatos de trazabilidad de extremo a extremo habilitados por blockchain | +0.4% | La UE lidera, América del Norte y Asia-Pacífico con adopción gradual | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento creciente de las regulaciones globales de inocuidad alimentaria

El programa LAAF de la FSMA de los Estados Unidos entró en pleno funcionamiento en 2024 y exige que los laboratorios obtengan acreditaciones específicas para los análisis designados, lo que incrementa los costos de conformidad y empuja a las empresas alimentarias hacia proveedores de terceros acreditados.[1]Administración de Alimentos y Medicamentos de los EE. UU., "Programa de Acreditación de Laboratorios para Análisis de Alimentos (LAAF)," fda.gov Un endurecimiento comparable es visible en la Unión Europea, donde la EFSA amplía los marcos de evaluación de riesgos y aplica límites máximos de residuos más estrictos, ampliando así los paneles de análisis obligatorios. Las normas ISO 22000 y los esquemas de referencia GFSI como BRCGS, IFS y FSSC 22000 reducen la fragmentación regulatoria, aunque elevan simultáneamente el nivel técnico mínimo. Como resultado, los productores más pequeños que antes dependían de análisis básicos internos deben ahora externalizar análisis más complejos, ampliando el mercado de análisis, inspección y certificación de inocuidad alimentaria. La exigencia de conformidad multiestándar convierte la verificación de la inocuidad en un gasto operativo fijo, aislando el gasto de los ciclos económicos normales. Las redes de laboratorios consolidadas aprovechan su amplitud de acreditación para ganar contratos a largo plazo y asegurar primas de precio.

Aumento de los volúmenes de comercio transfronterizo de productos agroalimentarios

El comercio mundial de alimentos expone un único envío a múltiples regímenes regulatorios, multiplicando el número de análisis requeridos por producto. Un exportador que envía mariscos procesados desde Vietnam a la Unión Europea debe cumplir simultáneamente las normas de pesticidas, metales pesados, microbiología y etiquetado tanto del país de origen como del de destino, lo que genera una demanda adicional de análisis.[2]Baker McKenzie, "Guía de Legislación Alimentaria para Asia-Pacífico 2024," bakermckenzie.com Los laboratorios con acreditaciones multijurisdiccionales están bien posicionados a medida que los exportadores consolidan el trabajo con proveedores que emiten certificados aceptados mundialmente. Asia-Pacífico ancla el crecimiento porque es simultáneamente una base manufacturera y un mercado de consumo, lo que genera flujos bidireccionales que requieren verificación en ambos extremos. Los acuerdos de reconocimiento mutuo simplifican parte de la documentación, aunque paradójicamente elevan el número total de análisis al reducir las barreras para que los productores más pequeños alcancen nuevos destinos. Esta dinámica sostiene un crecimiento de volumen de dos dígitos para los laboratorios regionales, en particular en centros como Tailandia y Vietnam.

Expansión de las marcas de distribuidor en el comercio minorista de alimentos

Los grandes minoristas especifican cada vez más protocolos de inocuidad propietarios, desplazando la responsabilidad de la verificación lejos de los proveedores. Walmart, Carrefour y Tesco exigen confirmación de terceros de que los productos cumplen los criterios específicos de la marca, generando paneles de análisis adicionales que van más allá de los mínimos legales. Los laboratorios añaden valor combinando controles de autenticidad y auditorías de cadena de suministro con los análisis clásicos de patógenos y residuos. Los fabricantes más pequeños deben navegar por distintos requisitos de los minoristas, encargando a menudo programas de análisis separados para productos idénticos. Los minoristas adoptan códigos QR de blockchain que exponen los datos de certificación a los consumidores en el punto de venta, reforzando la transparencia y la confianza del consumidor. A medida que la penetración de las marcas de distribuidor aumenta en los alimentos envasados, el volumen recurrente de análisis se expande, ampliando aún más el mercado de análisis, inspección y certificación de inocuidad alimentaria.

Consolidación de laboratorios de terceros

Mérieux NutriSciences adquirió el negocio de análisis de alimentos de Bureau Veritas por 360 millones de EUR (390 millones de USD) en enero de 2025, creando una red de más de 140 laboratorios en 32 países. Los grupos consolidados logran economías de escala en el mantenimiento de acreditaciones, la utilización de equipos de capital y el alcance geográfico. Pueden agrupar cargas de muestras entre instalaciones, introducir centros de datos integrados y negociar mayores volúmenes con los proveedores de equipos. Los laboratorios más pequeños se enfrentan a requisitos de capital crecientes para plataformas avanzadas de LC-MS/MS o secuenciación de nueva generación y, por tanto, se especializan o buscan ser adquiridos. La tendencia hacia la concentración fortalece las ventajas competitivas de los grandes operadores establecidos y acelera el giro hacia los modelos externalizados.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Regímenes de conformidad fragmentados en mercados emergentes | -0.8% | Mercados emergentes en Asia-Pacífico, Oriente Medio y África, y América Latina | Mediano plazo (2-4 años) |

| Elevado costo de las acreditaciones multiestándar para las pymes | -0.6% | Global, con especial incidencia en las economías en desarrollo | Corto plazo (≤ 2 años) |

| Escasez de toxicólogos alimentarios y auditores cualificados | -0.4% | Global, más aguda en Asia-Pacífico y Oriente Medio y África | Largo plazo (≥ 4 años) |

| Volatilidad impulsada por el clima en la representatividad del muestreo | -0.3% | Global, con variaciones regionales en la severidad | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regímenes de conformidad fragmentados en mercados emergentes

Las normativas específicas de cada país en las economías emergentes divergen de los estándares internacionales, lo que obliga a los exportadores a navegar por requisitos de análisis superpuestos y a veces contradictorios. Vietnam y Nigeria, por ejemplo, introdujeron nuevos límites de residuos y marcos de certificación que aún no están armonizados con los esquemas GFSI, lo que genera repetición de muestreos y documentación duplicada. Los laboratorios deben mantener múltiples acreditaciones, elevando los costos operativos y alargando los plazos de respuesta. Las empresas alimentarias se adaptan limitando las líneas de productos o evitando ciertos destinos, suprimiendo temporalmente el crecimiento de los análisis en esos corredores hasta que mejore la armonización regulatoria.

Elevado costo de las acreditaciones multiestándar para las pymes

Obtener la norma ISO 17025 más programas como FSSC 22000 a menudo requiere desembolsos iniciales superiores a los 100.000 USD y gastos recurrentes de aproximadamente 50.000 USD por año, niveles que tensionan los presupuestos de los procesadores más pequeños y los laboratorios regionales. Sin acreditación, las pymes no pueden acceder a los canales de exportación premium, lo que limita el volumen de trabajo externalizado que generan. La barrera financiera es más aguda en las regiones en desarrollo, donde los márgenes de ganancia son reducidos y la disponibilidad de crédito es limitada. Si bien iniciativas colaborativas como el programa Trusted Third Party de bioMérieux reducen algunos costos de datos, no eliminan las tarifas de acreditación iniciales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por Segmento

Por Tipo de Servicio: Los Servicios de Análisis Lideran a Pesar del Crecimiento de la Certificación

Los Servicios de Análisis representaron el 57,62% del mercado de análisis, inspección y certificación de alimentos y agricultura en 2025, lo que refleja los análisis de patógenos, residuos químicos y nutricionales exigidos legalmente que todo productor debe completar. Los Servicios de Certificación crecen más rápido, a una CAGR del 6,72%, porque las marcas utilizan los sellos de terceros para diferenciarse en los estantes de los supermercados. Los Servicios de Inspección siguen siendo un componente menor, limitados por la intensidad de mano de obra, pero indispensables para las auditorías de instalaciones y la validación de procesos. Dentro de los Servicios de Análisis, la demanda de secuenciación de nueva generación y LC-MS/MS impulsa precios premium, mientras que los portales de datos integrados como SGS SMART apoyan la analítica de valor añadido. Durante el período de previsión, la convergencia entre análisis y certificación creará soluciones de conformidad integradas que asegurarán flujos de ingresos recurrentes para los proveedores.

Los Servicios de Análisis mantienen una masa crítica porque cada nueva regulación, desde los umbrales de contacto cruzado de alérgenos hasta los límites de contaminación por microplásticos, alarga la lista de verificación de análisis. El impulso de la Certificación proviene de los minoristas de marcas de distribuidor que buscan garantías visibles para el consumidor. Los laboratorios que invierten en ambas categorías pueden realizar ventas cruzadas, asegurar contratos a largo plazo y mantener tasas de utilización superiores al 80%. SGS SMART ilustra cómo los paneles de control en tiempo real integran los datos de laboratorio y los resultados de las auditorías, estableciendo un único relato de conformidad para los clientes. Esta visibilidad de extremo a extremo refuerza la importancia de externalizar a proveedores grandes y habilitados tecnológicamente.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Abastecimiento: El Dominio del Modelo Externalizado Refleja las Tendencias de Especialización

Los proveedores externalizados generaron el 72,34% de los ingresos de 2025 y están en camino de expandirse a una CAGR del 6,62% hasta 2031, consolidando su liderazgo. Las regulaciones complejas, la rápida renovación tecnológica y los elevados gastos de capital inclinan la ecuación costo-beneficio hacia los laboratorios de terceros, excepto para los procesadores de mayor rendimiento. Las instalaciones internas sobreviven donde las decisiones inmediatas de liberación de línea son vitales, aunque incluso estas plantas externalizan los análisis de confirmación para la defensibilidad legal. El programa Trusted Third Party lanzado por bioMérieux y Mérieux NutriSciences ilustra las ventajas de red del modelo externalizado: los datos anonimizados agrupados generan puntuaciones de riesgo de proveedores no disponibles para los laboratorios aislados.

Las empresas descubren que la externalización no solo proporciona resultados acreditados, sino que también reduce la responsabilidad porque esta se transfiere al certificador. Los grandes laboratorios mejoran aún más la propuesta ofreciendo planes de suscripción que agrupan análisis rutinarios, auditorías no anunciadas y paneles de trazabilidad. A medida que el comercio transfronterizo se intensifica, los productores prefieren puntos únicos de servicio con acreditaciones globales, un estatus inalcanzable para la mayoría de los laboratorios internos.

Análisis Geográfico

Asia-Pacífico representó el 43,12% de los ingresos mundiales en 2025 y se prevé que crezca a una CAGR del 6,98% hasta 2031. China, India y el Sudeste Asiático amplían tanto la capacidad de procesamiento como la demanda de los consumidores, impulsando inversiones en laboratorios acreditados. El Gobierno de India financió 100 nuevos laboratorios acreditados por la NABL en el presupuesto de 2024 para apoyar la supervisión de inocuidad nacional y la competitividad exportadora. América del Norte sigue siendo un centro de innovación regulatoria con el programa LAAF de la FDA que impulsa mejoras en la acreditación y aumenta los flujos de muestras externalizadas. Europa, aunque madura, muestra una demanda sostenida de análisis de nuevos contaminantes y servicios de certificación premium anclados en criterios de sostenibilidad y bienestar animal.

Oriente Medio y África representan la oportunidad emergente de más rápido crecimiento debido al aumento de las importaciones de alimentos y el desarrollo de infraestructuras. Filipinas estableció su primer laboratorio de calidad alimentaria en el Valle de Cagayán con una financiación del DOST de 5 millones de PHP para mejorar la supervisión regional de la inocuidad. Los países del Consejo de Cooperación del Golfo implementan límites de residuos unificados basados en el Codex Alimentarius, estimulando la armonización de los análisis. América Latina se beneficia de los volúmenes de exportación de soja y carne que requieren certificados multijurisdiccionales, aunque las normativas internas fragmentadas moderan las tasas de crecimiento.

La comparación regional destaca impulsores divergentes. La expansión de Asia-Pacífico se origina en la escala manufacturera y la orientación exportadora, mientras que América del Norte y Europa se apoyan en la aplicación estricta de normas y la adopción de marcas de distribuidor. El crecimiento de África está vinculado a la creación de capacidad financiada por donantes y la vigilancia de importaciones. Los proveedores con presencia global de laboratorios y redes de datos digitales pueden aprovechar estos matices regionales y mantener altas tasas de utilización.

Panorama Competitivo

Las siete principales empresas representan la mayoría de los ingresos mundiales, lo que indica una concentración moderada. SGS, Eurofins, Intertek, Bureau Veritas y Mérieux NutriSciences compiten en cobertura geográfica, alcance de acreditación y adopción de tecnología, más que en precio. Las fusiones y adquisiciones siguen siendo la vía más rápida para la expansión de capacidades, como lo demuestra la compra por parte de Mérieux NutriSciences de los activos de análisis de alimentos de Bureau Veritas por 360 millones de EUR en 2025. Eurofins amplió su presencia en los Estados Unidos abriendo un laboratorio de microbiología en Louisville, lo que permite plazos de respuesta más rápidos para los procesadores regionales.[4]Eurofins, "Firma del Memorando de Entendimiento entre el CDC y Eurofins," eurofins.vnSGS reforzó su suite de analítica adquiriendo RTI Laboratories y el 41% de Aster Global Environmental Solutions en enero de 2025.

La integración tecnológica define la próxima fase competitiva. SGS SMART ofrece paneles de control en tiempo real que fusionan datos de laboratorio, trazabilidad blockchain y alertas de riesgo impulsadas por inteligencia artificial. Los participantes nativos digitales despliegan sensores IoT para la monitorización continua de líneas, evitando los ciclos de muestreo por lotes. Los operadores establecidos responden asociándose con empresas de sensores o integrando plataformas en la nube. La consolidación reduce los costos unitarios del mantenimiento de acreditaciones y acelera la adopción de innovaciones, aunque también aumenta el escrutinio regulatorio sobre el poder de mercado.

Las oportunidades en espacios no cubiertos aparecen en el análisis de ingredientes alimentarios novedosos, la verificación de proteínas de cultivo celular y la certificación de huella de carbono. Los grandes operadores establecidos asignan presupuestos de investigación y desarrollo a estos nichos mientras forman alianzas con empresas emergentes. La intensidad competitiva se mantiene moderada porque las acreditaciones y las credenciales de auditoría actúan como barreras; no obstante, los competidores habilitados digitalmente pueden ganar cuota en nichos de rápido crecimiento.

Líderes de la Industria de Análisis, Inspección y Certificación de Alimentos y Agricultura

Bureau Veritas SA

SGS SA

Intertek Group Plc

TÜV SÜD AG

TÜV Rheinland AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Eurofins abrió un laboratorio de microbiología en Louisville, Kentucky, ampliando la capacidad en América del Norte.

- Febrero de 2025: Eurofins Vietnam firmó un Memorando de Entendimiento con Community Development Company para fortalecer los servicios de conformidad locales.

- Enero de 2025: Mérieux NutriSciences completó la compra por 360 millones de EUR (390 millones de USD) del negocio de análisis de alimentos de Bureau Veritas.

- Enero de 2025: SGS adquirió el 78% de RTI Laboratories y el 41% de Aster Global Environmental Solutions.

Alcance del Informe del Mercado Global de Análisis, Inspección y Certificación de Alimentos y Agricultura

Los servicios de Análisis, Inspección y Certificación (AIC) ayudan a mejorar los estándares de los productos agrícolas y alimentarios envasados, junto con los procesos de fabricación relacionados, mediante la realización de análisis, inspecciones y certificaciones conforme a las regulaciones globales. Esto permite a las empresas que operan en la industria agrícola y alimentaria producir productos de calidad e inocuos.

El alcance del estudio incluye un análisis detallado de los servicios AIC en los sectores agrícola y alimentario. El estudio analiza factores como las características del mercado y las tendencias de crecimiento de la industria de Análisis, Inspección y Certificación de Agricultura y Alimentos, basándose en segmentos por Tipo de Servicio (Servicio de Análisis e Inspección, Servicio de Certificación), Tipo de Abastecimiento (Externalizado, Interno) y Geografía. El informe también incluye un análisis del impacto del COVID-19 en la industria. Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Servicios de Análisis |

| Servicios de Inspección |

| Servicios de Certificación |

| Interno |

| Externalizado |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Servicio | Servicios de Análisis | ||

| Servicios de Inspección | |||

| Servicios de Certificación | |||

| Por Tipo de Abastecimiento | Interno | ||

| Externalizado | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de análisis, inspección y certificación de alimentos y agricultura en 2026?

Está valorado en 32.270 millones de USD en 2026, con una CAGR proyectada del 6,36% hasta 2031.

¿Qué región lidera los ingresos actualmente?

Asia-Pacífico generó el 43,12% de los ingresos de 2025 y también es la de mayor crecimiento, con una CAGR del 6,98%.

¿Qué segmento muestra el crecimiento más rápido?

Se prevé que los Servicios de Certificación se expandan a una CAGR del 6,72% hasta 2031, a medida que las marcas aprovechan la verificación de terceros.

¿Por qué las empresas prefieren los análisis externalizados?

La externalización ofrece acreditaciones más amplias, conocimiento especializado y menores costos por muestra que el mantenimiento de laboratorios internos.

¿Qué tecnologías influyen en la demanda futura?

La inteligencia artificial, la trazabilidad blockchain, la secuenciación de nueva generación y el LC-MS/MS impulsan la precisión y la velocidad, ampliando el alcance de los análisis.

Última actualización de la página el: