Tamaño y Participación del Mercado de Pruebas, Inspección y Certificación de Energía y Servicios Públicos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

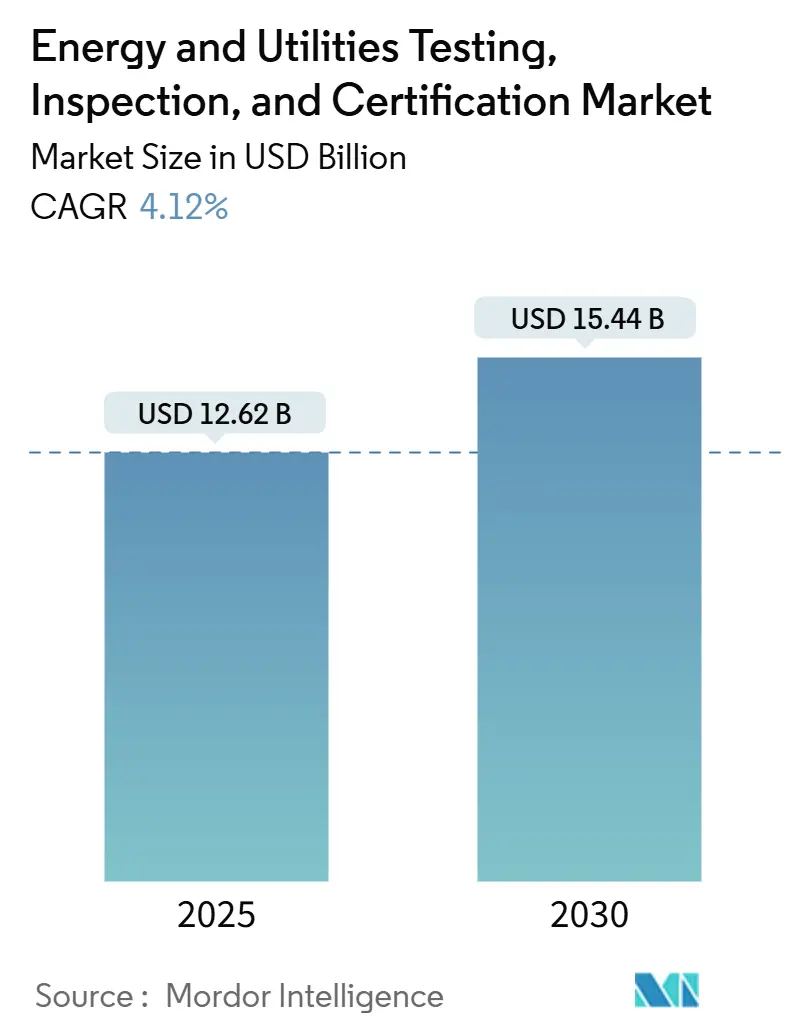

| Tamaño del Mercado (2025) | 12.62 Mil millones de dólares |

| Tamaño del Mercado (2030) | 15.44 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

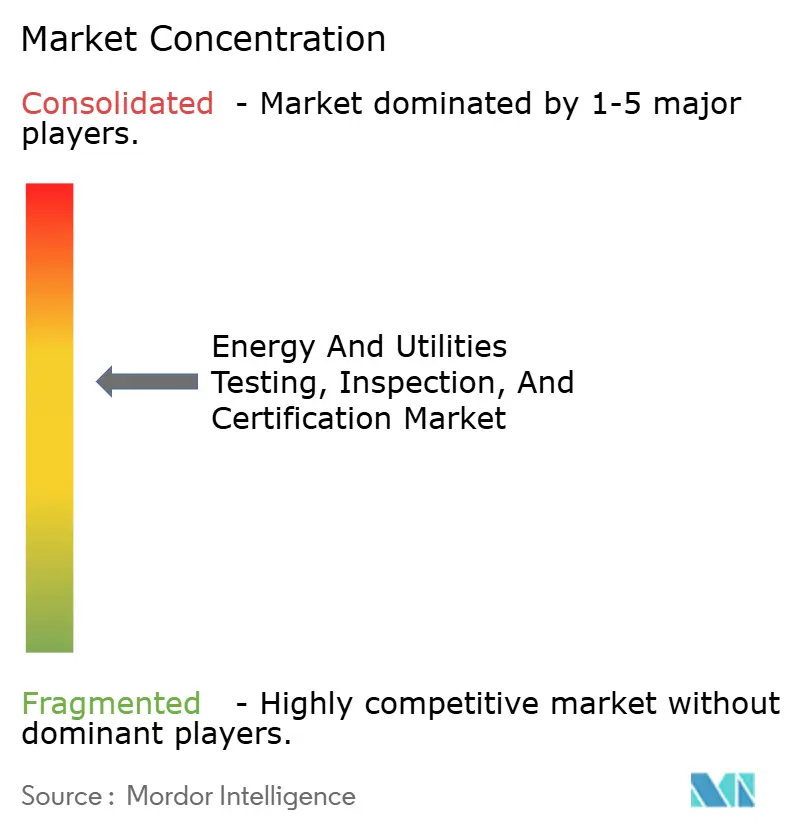

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pruebas, Inspección y Certificación de Energía y Servicios Públicos por Mordor Intelligence

El tamaño del mercado de pruebas, inspección y certificación de energía y servicios públicos alcanzó los USD 12.620 millones en 2025 y está en camino de escalar hasta USD 15.440 millones en 2030, lo que refleja una CAGR del 4,12% a lo largo del horizonte de pronóstico. Los activos de red envejecidos, las adiciones récord de energías renovables y el endurecimiento de las normas de ciberseguridad están ampliando el universo direccionable para los servicios externos de pruebas, inspección y certificación de energía. El aumento de los costos de reemplazo de equipos de subestaciones, la transición a subestaciones digitales basadas en IEC 61850 y la verificación obligatoria de la intensidad de carbono bajo la CSRD europea están orientando a las empresas de servicios públicos hacia especialistas externos. Al mismo tiempo, las inspecciones habilitadas por drones y los análisis predictivos reducen los riesgos de interrupciones, mientras que la consolidación del sector promete un mayor alcance geográfico y carteras técnicas más profundas. Asia-Pacífico lidera la demanda gracias a las masivas expansiones de red en China e India, mientras que América del Norte y Europa dependen de estos servicios para extender la vida útil de la infraestructura de posguerra.

Conclusiones Clave del Informe

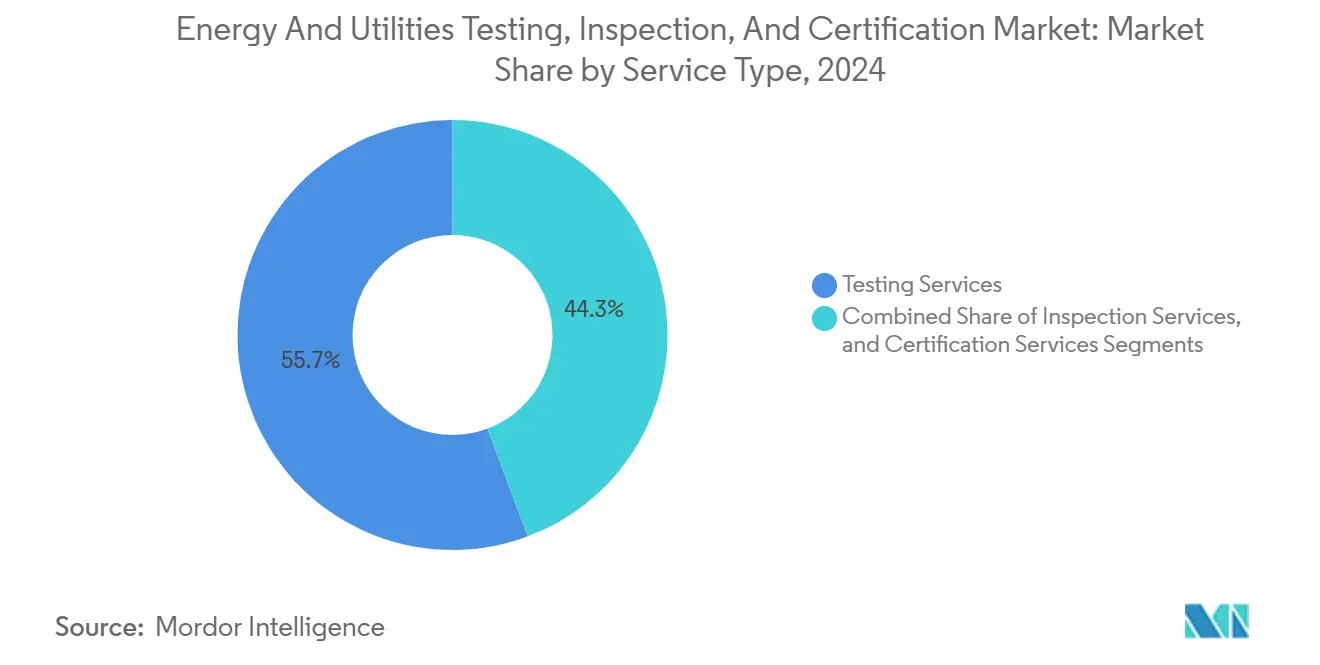

- Por tipo de servicio, los Servicios de Pruebas representaron el 55,7% de la participación del mercado de pruebas, inspección y certificación de energía y servicios públicos en 2024, y se prevé que los servicios de certificación registren la CAGR más rápida del 4,6% hasta 2030 dentro del tamaño del mercado de pruebas, inspección y certificación de energía y servicios públicos.

- Por tipo de abastecimiento, el modelo externalizado representó el 67,2% del tamaño del mercado de pruebas, inspección y certificación de energía y servicios públicos en 2024.

- Por geografía, Asia-Pacífico dominó con el 45,3% de la participación del mercado de pruebas, inspección y certificación de energía y servicios públicos en 2024, avanzando también a una CAGR del 4,8% hasta 2030.

Tendencias e Información del Mercado Global de Pruebas, Inspección y Certificación de Energía y Servicios Públicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La infraestructura de red envejecida requiere una evaluación de extensión de vida útil | +1.2% | Global, agudo en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Auge en la construcción de energías renovables que requieren pruebas, inspección y certificación previas a la puesta en servicio | +1.8% | Global, liderado por Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Mayor rigor en la divulgación de intensidad de carbono y financiamiento vinculado a criterios ESG | +0.7% | Global, temprano en la UE y América del Norte | Mediano plazo (2-4 años) |

| La implementación de subestaciones digitales impulsa las pruebas centradas en software | +0.9% | Global, expansión desde países desarrollados hacia emergentes | Largo plazo (≥ 4 años) |

| Las inspecciones con drones/robots en sitio reducen el tiempo de inactividad | +0.6% | Global, ganancias tempranas en América del Norte, Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Certificación de ciberresiliencia para pasarelas de medidores inteligentes y recursos energéticos distribuidos | +0.8% | Global, guiado por IEC 62443 | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La infraestructura de red envejecida requiere una evaluación de extensión de vida útil

Muchos activos de transmisión y distribución instalados entre las décadas de 1960 y 1980 superan ahora su vida útil nominal. El estándar PRC-005 de NERC obliga a las empresas de servicios públicos a demostrar la integridad del sistema de protección mediante pruebas periódicas, impulsando la demanda de análisis de gases disueltos, termografía infrarroja y diagnósticos de descarga parcial.[1]"PRC-005," Corporación Norte Americana de Confiabilidad Eléctrica, nerc.com En Míchigan, las normas más estrictas de gestión de activos emitidas tras sucesivos apagones impulsaron a DTE Energy a acelerar las evaluaciones de salud de transformadores, aumentando el gasto regional en programas de extensión de vida útil. Dado que un transformador de alta tensión de repuesto puede costar USD 2 millones, las empresas de servicios públicos suelen encontrar que las pruebas calificadas pueden prolongar la vida útil en otra década, generando un retorno inmediato de la inversión.

Auge en la construcción de energías renovables que requieren pruebas, inspección y certificación previas a la puesta en servicio

Las plantas eólicas, solares y de almacenamiento deben superar pruebas de continuidad ante perturbaciones de la red, potencia reactiva y soporte de frecuencia antes de la interconexión. VDE Renewables verificó por sí sola 2,8 GW de módulos fotovoltaicos en 2024, aplicando protocolos de niebla salina, degradación inducida por potencial y degradación inducida por luz para proyectos costeros. La serie VDE-AR-N, alineada con los códigos de red de ENTSO-E, estandariza estas pruebas en todos los niveles de tensión, lo que ayuda a los desarrolladores pero sigue exigiendo servicios de supervisión en sitio. El almacenamiento basado en baterías introduce verificaciones de fuga térmica, formación de red y refuerzo cibernético, ampliando los grupos de ingresos para los organismos de certificación con laboratorios integrados de electrónica de potencia.

Mandatos más estrictos de divulgación de intensidad de carbono y financiamiento vinculado a criterios ESG

La CSRD de la UE obliga ahora a las empresas eléctricas a publicar datos de emisiones auditados, lo que a su vez eleva el trabajo de verificación por terceros. SGS mantuvo una calificación ESG AAA de MSCI por quinto año consecutivo, una credencial que las empresas de servicios públicos suelen citar al seleccionar un verificador.[2]"SGS Distinguida por la Excelencia en Sostenibilidad," SGS, sgs.com Los convenios de préstamos verdes estipulan el progreso verificado hacia la descarbonización, por lo que la demanda de certificación abarca auditorías ISO 50001, verificaciones de huella de alcances 1-2-3 y etiquetado de carbono a nivel de producto. Están surgiendo compromisos recurrentes de mayor margen a medida que las empresas de pruebas, inspección y certificación agrupan servicios ESG y de código de red.

La implementación de subestaciones digitales impulsa las pruebas centradas en software

Las empresas de servicios públicos que reemplazan el cableado de cobre por procesos IEC 61850 basados en Ethernet deben validar la sincronización de Valores Muestreados, la latencia GOOSE y la ciberresiliencia conforme a IEC 62351. Bureau Veritas y SGS cuentan con laboratorios de subestaciones digitales para certificar la interoperabilidad entre relés de protección, unidades de fusión y conmutadores de red. El VDE FNN de Alemania actualizó sus directrices de resiliencia en 2024 para abordar los fallos en cascada de tecnología de la información y tecnología operacional, ampliando el alcance de las pruebas, inspección y certificación hacia las pruebas de penetración y la validación de firmware. La recertificación se produce tras cada actualización de firmware, garantizando un flujo de ingresos recurrente estable.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los códigos de red regionales fragmentados elevan los costos de pruebas duplicadas | -0.9% | Global, agudo en Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| La escasez de especialistas en pruebas, inspección y certificación del sector eléctrico infla los plazos de entrega | -1.1% | Global, grave en América del Norte y Europa | Mediano plazo (2-4 años) |

| La presión sobre el gasto operativo de las empresas de servicios públicos retrasa las inspecciones no obligatorias | -0.8% | Global | Corto plazo (≤ 2 años) |

| Las normas inmaduras para turbinas preparadas para hidrógeno limitan la certificación | -0.3% | Global, temprano en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los códigos de red regionales fragmentados elevan los costos de pruebas duplicadas

A pesar del avance en la armonización de los códigos de red europeos, persisten las desviaciones nacionales. Un controlador de turbina eólica que supera la norma VDE-AR-N 4110 debe someterse aún a una validación separada para el Código de Red del Reino Unido y las especificaciones RTE de Francia, añadiendo entre USD 0,5 y 2 millones a los presupuestos de los proyectos. En la región Asia-Pacífico, la desalineación entre la norma GB de China, la JEAC de Japón y las incipientes reglas de la ASEAN obliga a los fabricantes a recertificar hardware idéntico múltiples veces, ralentizando el flujo transfronterizo de equipos y prolongando los períodos de recuperación de la inversión en pruebas.

La escasez de especialistas en pruebas, inspección y certificación del sector eléctrico infla los plazos de entrega

La combinación especializada de ingeniería de alta tensión, conocimiento de códigos de red y experiencia en ciberseguridad reduce el grupo de talentos disponibles. Los plazos de entrega para proyectos complejos en América del Norte se han extendido más allá de nueve meses, en parte porque la edad promedio de los ingenieros de campo supera ahora los 50 años.[3]"Revisión de Gestión de Activos del Regulador de Energía Australiano," Regulador de Energía Australiano, aer.gov.au Intertek reaccionó lanzando centros de formación regionales para pruebas de carga de vehículos eléctricos, baterías y redes inteligentes, aunque la demanda sigue superando a la oferta, lo que limita el crecimiento a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: El impulso de la certificación se acelera frente a una base dominada por las pruebas

Los Servicios de Pruebas generaron el 55,7% de los ingresos de 2024, respaldados por verificaciones dieléctricas, mecánicas y funcionales de rutina en transformadores envejecidos y activos renovables recién instalados. Las empresas de servicios públicos que despliegan energía solar a escala de red dependen de pruebas de conformidad con la red —continuidad ante perturbaciones, potencia reactiva, cumplimiento armónico— antes de la energización, consolidando los Servicios de Pruebas como la columna vertebral del mercado de pruebas, inspección y certificación de energía. Los equipos de diagnóstico de campo avanzados y las cámaras térmicas montadas en drones reducen las pérdidas relacionadas con interrupciones, lo que lleva a las empresas de servicios públicos en Asia-Pacífico, Europa y América del Norte a ampliar los alcances de las pruebas y las duraciones de los contratos. La resiliencia de los ingresos se refuerza mediante mandatos regulatorios como NERC PRC-005 en los Estados Unidos y VDE-AR-N 4105 en Alemania, ambos con requisitos de validación periódica del sistema de protección. Surgen flujos de ingresos recurrentes a largo plazo a medida que los propietarios de activos programan acuerdos marco plurianuales que combinan diagnósticos preventivos con inspecciones de garantía.

Los Servicios de Certificación, aunque de menor tamaño, están proyectados para registrar una CAGR del 4,6% hasta 2030. Las mayores obligaciones de ciberresiliencia bajo IEC 62443 y la expansión de las normas de divulgación ESG elevan las certificaciones de terceros. El segmento tiene perspectivas de mayor crecimiento a medida que las turbinas preparadas para hidrógeno, los inversores formadores de red y los cargadores de vehículo a red alcancen la comercialización, todos los cuales necesitan certificados de conformidad antes de que las empresas de servicios públicos aprueben la interconexión. Los líderes del mercado aprovechan sus carteras de acreditación global para ofrecer rutas de evaluación de conformidad integradas, reduciendo así el tiempo de comercialización para los fabricantes de equipos. Estos factores posicionan a los Servicios de Certificación como el catalizador de la expansión incremental de márgenes dentro del mercado de pruebas, inspección y certificación de energía y servicios públicos durante los próximos cinco años.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Abastecimiento: El conocimiento especializado sustenta el dominio del modelo externalizado

El modelo externalizado captó el 67,2% del gasto de 2024. La digitalización de la red y la convergencia ciberfísica exigen laboratorios equipados tanto para pruebas de resistencia a alta tensión como para la difuminación de protocolos, una carga de capital que las empresas de servicios públicos prefieren evitar. Los proveedores externos también gestionan la acreditación en múltiples jurisdicciones, ahorrando a los fabricantes de equipos originales el mantenimiento de sistemas de calidad separados para cada destino de exportación. Los socios externalizados absorben así la complejidad regulatoria, mientras las empresas de servicios públicos reasignan capital hacia proyectos de modernización de la red. La inminente fusión entre Bureau Veritas y SGS subraya cómo las redes a escala ofrecerán una cobertura de sitios más amplia y una movilización más rápida.

Las unidades internas siguen activas para el análisis rutinario de aceite y la calibración de relés, especialmente dentro de las empresas de servicios públicos verticalmente integradas que históricamente construyeron extensas instalaciones de prueba. Sin embargo, las habilidades necesarias para el análisis de captura de paquetes en subestaciones digitales o las pruebas de seguridad de baterías de litio conforme a IEC 62619 se encuentran en gran medida fuera de los laboratorios tradicionales de las empresas de servicios públicos. Como resultado, la externalización continúa ganando participación en los ámbitos centrados en software y vinculados a criterios ESG, reforzando su liderazgo en el mercado de pruebas, inspección y certificación de energía.

Análisis Geográfico

Asia-Pacífico contribuyó con el 45,3% de los ingresos de 2024, la mayor porción del mercado de pruebas, inspección y certificación de energía, y se expandirá a una CAGR del 4,8% hasta 2030. El despliegue de líneas de ultra alta tensión de la Corporación de Red Estatal y la segunda fase del Corredor de Energía Verde de India dependen de extensas pruebas previas a la puesta en servicio para enlaces de corriente continua de 800 kV, equipos de conmutación aislados en gas y sistemas STATCOM.[4]"Proyectos de Ultra Alta Tensión," Corporación de Red Estatal de China, stategrid.com Los organismos regionales como SIRIM y TISI están alineando las vías de certificación, pero los anexos específicos de cada país siguen exigiendo supervisión local, manteniendo una demanda sólida para los actores globales y domésticos de pruebas, inspección y certificación. La contratación intensiva en energías renovables en Vietnam, Indonesia y Filipinas impulsa aún más las pruebas de aceptación en sitio para recursos basados en inversores en condiciones tropicales.

América del Norte le sigue, impulsada por el mantenimiento obligatorio del sistema de protección bajo NERC y un auge en proyectos de energía limpia en ERCOT, CAISO y PJM. Los créditos fiscales a la inversión centrados en la transmisión, junto con estándares de confiabilidad actualizados, significan que cada reconductorización o instalación de STATCOM requiere pruebas documentadas de aceptación en fábrica y en sitio. Sin embargo, la escasez de especialistas en la región y el escrutinio presupuestario de las empresas de servicios públicos alargan las colas de proyectos, impidiendo que los ingresos aumenten al ritmo de la necesidad de infraestructura.

Europa registra un crecimiento estable de un solo dígito medio. Los códigos de red armonizados agilizan las aprobaciones en múltiples países, pero matices como la divergencia del Reino Unido tras el Brexit obligan a duplicar las certificaciones. Los estándares VDE alemanes actúan como referencia; su actualización de 2024 formalizó las verificaciones de resiliencia ciberfísica para subestaciones digitales, ampliando el alcance de los servicios. La divulgación ESG bajo la CSRD intensifica aún más la demanda de auditorías de huella de carbono, impulsando la venta cruzada entre las líneas de servicios eléctricos y de sostenibilidad.

Panorama Competitivo

Los líderes globales SGS, Bureau Veritas, Intertek y UL Solutions aprovechan amplios catálogos de acreditación y densas redes de laboratorios para atender a empresas de servicios públicos, fabricantes de equipos originales y empresas de ingeniería. En conjunto, ostentan una participación significativa en los ingresos de 2024, otorgando al sector un perfil de concentración moderada. La consolidación propuesta —en particular, la fusión entre Bureau Veritas y SGS— crearía un gigante de USD 30.000 millones con un alcance incomparable en más de 150 países. Intertek se está moviendo agresivamente hacia los campos de baterías y carga de vehículos eléctricos, abriendo nuevos centros en los Estados Unidos, el Reino Unido y China para ciclado de alta potencia y validación de interfaz de red.

Los actores de nivel medio como TÜV Rheinland, DEKRA y DNV se expanden adquiriendo laboratorios especializados en ciberseguridad o electrónica de potencia, mientras que los campeones locales en China e India ganan contratos combinando equipos de campo de bajo costo con respaldos gubernamentales. La ventaja competitiva recae cada vez más en la capacidad de ofrecer evaluaciones eléctricas y cibernéticas integradas. Los nuevos participantes del mercado que se centran únicamente en dieléctricos heredados tienen dificultades para ganar licitaciones multidisciplinarias que cubren IEC 61850, IEC 62443 e ISO 14064. A medida que evolucionan los estándares, los actores con plataformas de informes automatizados y herramientas de evaluación de condiciones impulsadas por inteligencia artificial están construyendo costos de cambio que fidelizan a los clientes a largo plazo.

Líderes de la Industria de Pruebas, Inspección y Certificación de Energía y Servicios Públicos

SGS SA

Bureau Veritas SA

Intertek Group PLC

TÜV SÜD AG

TÜV Rheinland AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Bureau Veritas y SGS iniciaron conversaciones preliminares de fusión con el objetivo de formar una entidad de pruebas, inspección y certificación de USD 30.000 millones con la escala necesaria para ejecutar programas integrados de energía, ciberseguridad y criterios ESG.

- Diciembre de 2024: VDE Renewables presentó protocolos mejorados para módulos fotovoltaicos orientados a la corrosión por niebla salina y la mitigación de la degradación inducida por potencial.

- Noviembre de 2024: TÜV Rheinland amplió los servicios de certificación IEC 62443 para equipos de subestaciones digitales.

- Octubre de 2024: VDE FNN actualizó la norma VDE-AR-N 4105, facilitando las aprobaciones de generación a pequeña escala mientras preserva las salvaguardas de continuidad ante perturbaciones.

Alcance del Informe Global del Mercado de Pruebas, Inspección y Certificación de Energía y Servicios Públicos

El mercado de pruebas, inspección y certificación de la industria de energía y electricidad se centra en garantizar la seguridad, calidad y cumplimiento de diferentes productos, sistemas y procesos. Este mercado incluye servicios destinados a confirmar el rendimiento, la fiabilidad y el cumplimiento de los estándares regulatorios de equipos, instalaciones y operaciones relacionadas con la generación, transmisión, distribución y consumo de energía.

El mercado de pruebas, inspección y certificación en la industria de energía y electricidad está segmentado por tipo de servicio (pruebas, inspección y certificación), geografía (China, Estados Unidos, India, Japón, Brasil, Canadá, Corea del Sur, Alemania, Francia, Arabia Saudita, Resto del Mundo) y aplicación (generación, almacenamiento y distribución y ventas de energía). Además, los servicios internos quedan excluidos del alcance del estudio. Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Servicios de Pruebas |

| Servicios de Inspección |

| Servicios de Certificación |

| Interno |

| Externalizado |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Servicio | Servicios de Pruebas | ||

| Servicios de Inspección | |||

| Servicios de Certificación | |||

| Por Tipo de Abastecimiento | Interno | ||

| Externalizado | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de pruebas, inspección y certificación de energía y servicios públicos en 2025?

El tamaño del mercado de pruebas, inspección y certificación de energía y servicios públicos se sitúa en USD 12.620 millones en 2025.

¿Qué CAGR se proyecta para el mercado de pruebas, inspección y certificación de energía y servicios públicos entre 2025 y 2030?

Se proyecta que los ingresos avancen a una CAGR del 4,12% hasta 2030.

¿Qué región lidera la demanda en el mercado de pruebas, inspección y certificación de energía y servicios públicos?

Asia-Pacífico ostenta la mayor participación del 45,3% y es la que crece más rápido con una CAGR del 4,8%.

¿Por qué los servicios de certificación crecen más rápido que los servicios de pruebas?

Las normas más estrictas de divulgación ESG y las reglas de ciberseguridad IEC 62443 requieren certificaciones independientes, elevando el crecimiento del segmento a una CAGR del 4,6%.

¿Quiénes son las principales empresas en este campo?

SGS, Bureau Veritas, Intertek y UL Solutions representan en conjunto aproximadamente el 60% de los ingresos globales.

¿Qué papel desempeña la adopción de subestaciones digitales?

La migración a subestaciones basadas en IEC 61850 impulsa la demanda de pruebas de software y ciberseguridad, generando ingresos de certificación recurrentes.

Última actualización de la página el: