Tamaño y Cuota del Mercado de Certificación y Pruebas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 218.04 Mil millones de dólares |

| Tamaño del Mercado (2031) | 262.84 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.81% CAGR |

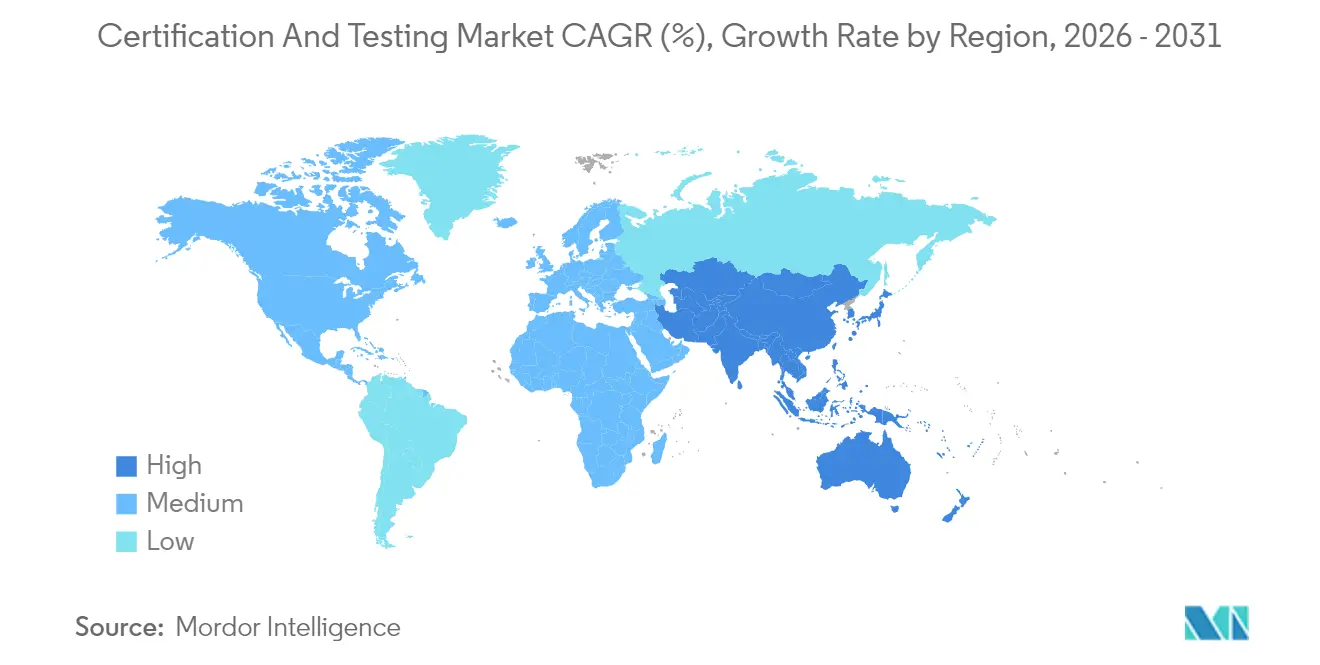

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Certificación y Pruebas por Mordor Intelligence

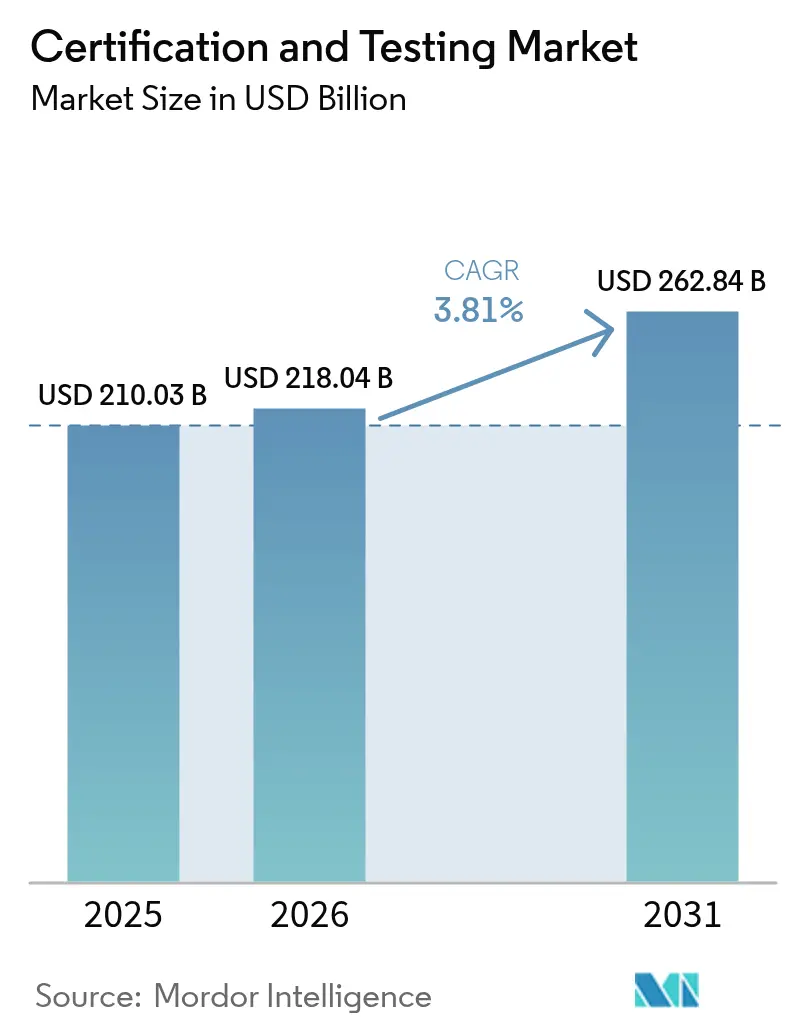

El tamaño del mercado de certificación y pruebas fue valorado en USD 210,03 mil millones en 2025 y se estima que crecerá desde USD 218,04 mil millones en 2026 hasta alcanzar USD 262,84 mil millones en 2031, a una CAGR del 3,81% durante el período de previsión (2026-2031). Los proveedores externalizados ya gestionan dos tercios de todo el trabajo de cumplimiento normativo, y su cuota se está ampliando a medida que los fabricantes trasladan sus presupuestos de infraestructura de laboratorio hacia I+D. Las plataformas digitales, como el portal eCERT de la Agencia de Aduanas y Protección Fronteriza de los Estados Unidos, reducen el procesamiento de certificados de origen de días a minutos, lo que apunta a tiempos de tramitación transfronteriza más rápidos. La demanda también está rotando hacia las auditorías de sistemas de gestión, con las certificaciones de ciberseguridad ISO 27001 y de energía ISO 50001 expandiéndose más rápidamente que las pruebas de producto tradicionales. La región de Asia-Pacífico sigue siendo el motor de crecimiento, impulsada por el catálogo CCC ampliado de China y los mandatos BIS más amplios de India. Mientras tanto, las empresas de alimentación y salud dominan el volumen, aunque el transporte es el segmento vertical de más rápido crecimiento, dado que los Reglamentos UN 155 y 156 reconfiguran las normas de ciberriesgo automotriz.

Conclusiones Clave del Informe

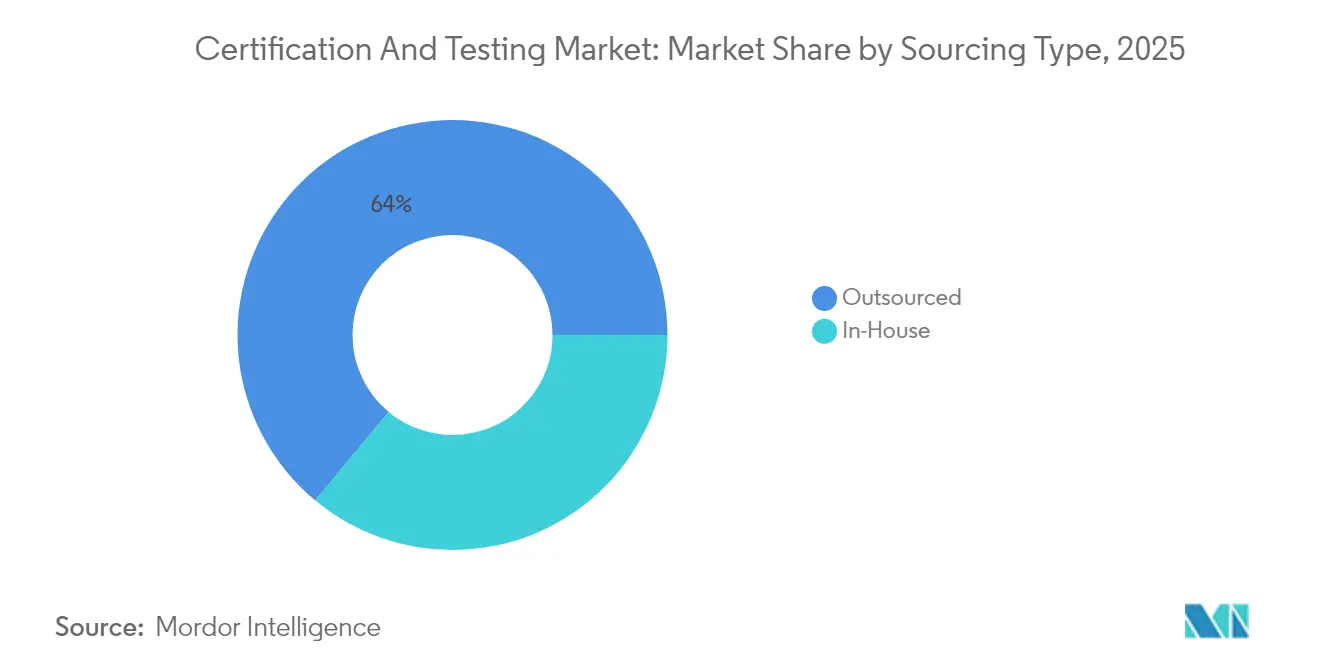

- Por tipo de abastecimiento, las pruebas externalizadas capturaron el 63,98% de la cuota del mercado de certificación y pruebas en 2025 y se proyecta que avancen a una CAGR del 4,42% hasta 2031.

- Por vertical de usuario final, los sectores de alimentación y salud mantuvieron el 28,15% del tamaño del mercado de certificación y pruebas en 2025, mientras que se espera que el sector del transporte se expanda a una CAGR del 5,28% hasta 2031.

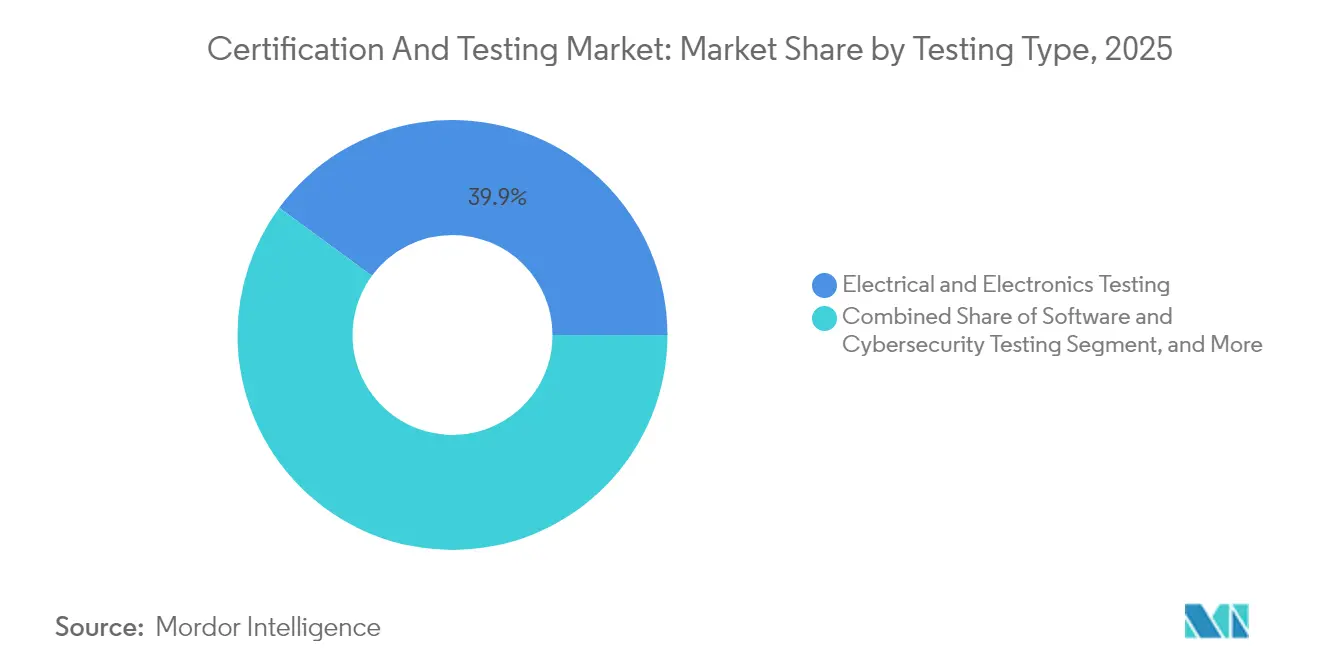

- Por tipo de prueba, las pruebas eléctricas y electrónicas lideraron con una cuota del 39,92% del mercado de certificación y pruebas en 2025. Sin embargo, se proyecta que las pruebas de software y ciberseguridad se expandan a una CAGR del 5,03% entre 2026 y 2031.

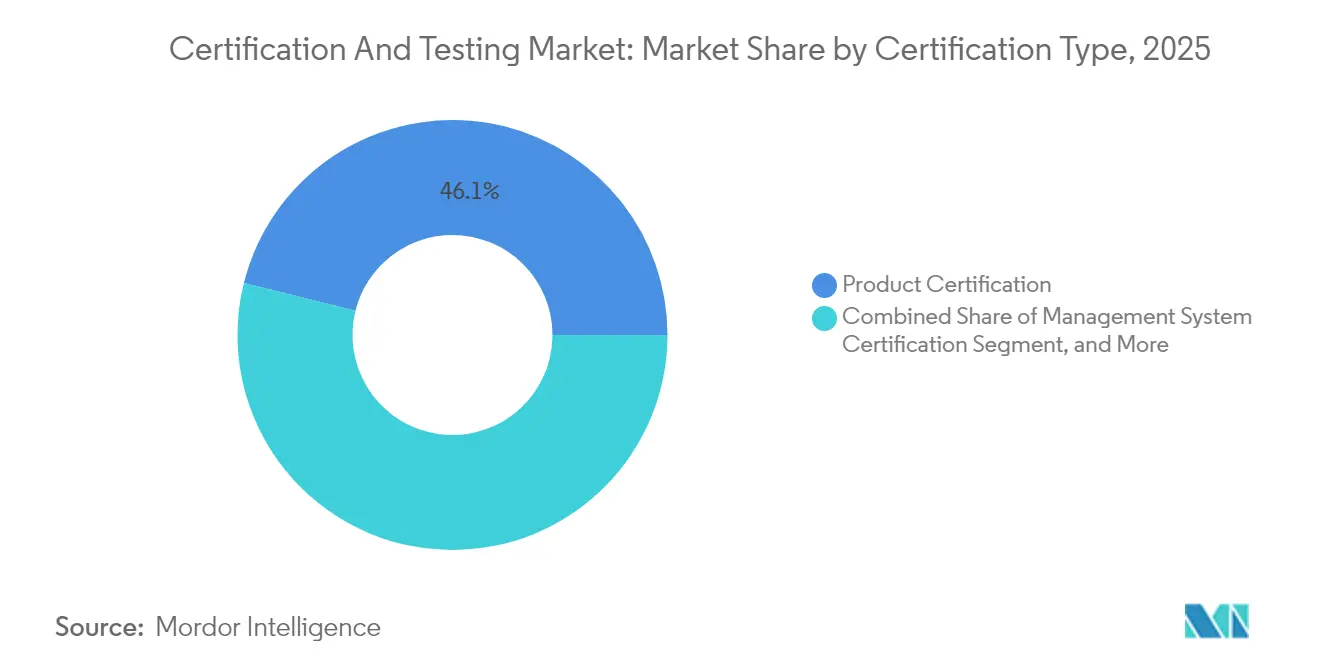

- Por tipo de certificación, la certificación de sistemas de gestión registró el crecimiento más rápido, con una CAGR del 5,62% frente a la línea base del 3,41% de la certificación de producto.

- Por tipo de servicio, los servicios de pruebas representaron el 52,31% de los ingresos de 2025, mientras que se proyecta que los servicios de certificación aumenten a una CAGR del 4,69% hasta 2031.

- Por geografía, Asia-Pacífico generó el 39,88% de los ingresos de 2025 y se prevé que crezca a una CAGR del 4,21%, casi el doble del ritmo global.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Certificación y Pruebas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Intensificación de los Mandatos Mundiales de Cumplimiento del Comercio | +0.9% | Global, concentrado en América del Norte, UE y centros de exportación de Asia-Pacífico | Mediano plazo (2-4 años) |

| Rápida Expansión del Comercio Electrónico Transfronterizo | +0.7% | Global, liderado por Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Proliferación de Dispositivos IoT e Inteligentes | +0.6% | Global, adopción temprana en América del Norte, UE y Asia Oriental | Mediano plazo (2-4 años) |

| Creciente Enfoque en la Seguridad y Calidad de los Productos | +0.5% | Global, especialmente América del Norte, UE y Japón | Largo plazo (≥ 4 años) |

| Creciente Adopción de la Certificación Remota Basada en Gemelo Digital | +0.4% | América del Norte y UE, adopción gradual en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Surgimiento de Esquemas de Certificación Vinculados a la Sostenibilidad | +0.3% | UE en cabeza, seguida de América del Norte y mercados selectos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Intensificación de los Mandatos Mundiales de Cumplimiento del Comercio

Los gobiernos continúan endureciendo la verificación de origen y la documentación de conformidad. La Organización Mundial de Aduanas emitió directrices sobre certificados digitales en 2024, instando a los exportadores a proporcionar datos de laboratorio acreditados que coincidan con los anexos de los tratados.[1]Organización Mundial de Aduanas, "Directrices sobre Certificados de Origen," Wcoomd.org El esquema de Exportador Registrado de la UE ahora exige informes de pruebas ISO 17025 para determinadas mercancías, duplicando las colas de certificación de los proveedores del Sudeste Asiático desde mediados de 2024.[2]Comisión Europea, "Sistema de Exportador Registrado," Trade.ec.europa.eu Los Estados Unidos añadieron evidencia de pruebas de terceros para artículos de doble uso bajo las Regulaciones de Administración de Exportaciones actualizadas. Por lo tanto, los grandes laboratorios multiacreditados captan volumen ya que sus certificados circulan globalmente, mientras que los proveedores regionales se apresuran a obtener el reconocimiento del Foro Internacional de Acreditación.

Rápida Expansión del Comercio Electrónico Transfronterizo

Los grandes mercados en línea han impuesto protocolos de prelanzamiento más estrictos. Amazon exige informes ISO 17025 para electrónica, juguetes y artículos de cuidado personal en los Estados Unidos, la UE y Japón, excluyendo así los productos no probados.[3]Departamento de Comercio de los Estados Unidos, "Regulaciones de Administración de Exportaciones," Bis.doc.gov El Tmall Global de Alibaba elimina automáticamente los productos que carecen de marcas FCC, CE o CCC, lo que resultó en un aumento del 40% en las consultas de certificación de los exportadores chinos en 2024. La Ley de Servicios Digitales de la UE hace a las plataformas corresponsables de los productos inseguros, reforzando estas normas. Por lo tanto, las marcas más pequeñas externalizan el trabajo de cumplimiento a laboratorios externos, acelerando el cambio hacia operaciones de activos ligeros en el mercado de certificación y pruebas.

Proliferación de Dispositivos IoT e Inteligentes que Requieren Certificación

Los productos conectados se enfrentan a una serie de pruebas, que incluyen evaluaciones de radio por capas, ciberseguridad y privacidad. El NIST finalizó la serie 8259 en 2024 para las adquisiciones federales de IoT. Europa siguió con ETSI EN 303 645, ahora un estándar armonizado de la Directiva de Equipos de Radio que exige arranque seguro y comunicación cifrada para IoT de consumo. Los ciclos de certificación pueden extenderse de tres a seis meses para los diseños no conformes, lo que impulsa la adopción de chipsets listos para la seguridad. PSA Certified registró más de 200 aprobaciones a finales de 2024, lo que indica una convergencia pre-silicio. Por lo tanto, los laboratorios con sólidas capacidades en ciberseguridad ganan cuota a medida que aumenta el número de dispositivos.

Creciente Enfoque en la Seguridad y Calidad de los Productos entre los Consumidores

Las redes sociales amplifican las retiradas de productos, lo que impulsa a las marcas hacia sellos voluntarios que superan los mínimos legales. La Iniciativa Mundial de Seguridad Alimentaria registró 400 nuevas adopciones de esquemas en 2024, lideradas por FSSC 22000 y SQF. El Reglamento de Dispositivos Médicos de Europa amplió las auditorías a muchos dispositivos de Clase I, lo que resultó en una triplicación de los retrasos en las pruebas en Alemania y los Países Bajos. UL Solutions lanzó un sello voluntario de ciberseguridad para el hogar inteligente en 2024, con adoptantes que reportan primas de precio de dos dígitos en los canales de venta minorista de América del Norte. A medida que las credenciales de calidad se convierten en palancas de marketing, la demanda crece más allá del cumplimiento obligatorio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los Ciclos de Inversión de Capital Industrial | -0.5% | Global, grandes oscilaciones en los centros de fabricación de Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Normas Regulatorias Complejas y Fragmentadas | -0.4% | Global, más agudo para los exportadores multijurisdiccionales | Mediano plazo (2-4 años) |

| Escasez de Talento en Disciplinas Especializadas | -0.3% | Global, agudo en América del Norte y la UE | Mediano plazo (2-4 años) |

| Preocupaciones de Ciberseguridad en las Plataformas Remotas | -0.2% | Global, acentuado en sectores regulados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Ciclos de Inversión de Capital Industrial

El volumen de pruebas sigue el ritmo de los lanzamientos de nuevos productos y las puestas en marcha de plantas. La oficina estadística de India documentó un incremento del 66,3% en el gasto de capital (capex) del sector privado entre los ejercicios fiscales 2021-22 y 2024-25, impulsando temporalmente la demanda de laboratorios. Cuando los índices PMI globales cayeron en el segundo trimestre de 2024, las colas de certificación se redujeron en dos trimestres, dejando capacidad ociosa. Los laboratorios internos sienten la presión con más intensidad porque soportan gastos generales fijos, lo que acelera el traslado hacia la externalización. Los proveedores regionales suelen recortar precios durante las recesiones, comprimiendo los márgenes en todo el mercado de certificación y pruebas.

Normas Regulatorias Complejas y Fragmentadas entre Regiones

A pesar de los esfuerzos de armonización, las pruebas duplicadas continúan persistiendo. El esquema CCC de China abarca 17 grupos de productos, pero rara vez acepta resultados de pruebas extranjeras, lo que obliga a realizar nuevas pruebas en laboratorios aprobados por la CNCA. La extensión del BIS de India a equipos electrónicos y de telecomunicaciones introdujo obstáculos similares, ya que existen pocos acuerdos bilaterales. En Oriente Medio, SASO y ESMA gestionan programas superpuestos pero no idénticos, añadiendo semanas a los lanzamientos de productos. Por lo tanto, los costos de cumplimiento aumentan un 20-30% para los lanzamientos globales, lo que frena el crecimiento de los exportadores con recursos limitados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Abastecimiento: La Externalización Amplía su Ventaja

Los proveedores externalizados controlaron el 63,98% de la cuota del mercado de certificación y pruebas en 2025 y crecerán a una CAGR del 4,42% hasta 2031, muy por encima de la tasa principal. Esta dominancia proviene de la significativa inversión requerida para mantener al día los laboratorios ISO 17025, un costo que la mayoría de los fabricantes trata ahora como variable en lugar de fijo. El salto de ingresos del 8,1% de UL Solutions en el tercer trimestre de 2024 demuestra cómo las grandes redes captan flujos a medida que los clientes abandonan las instalaciones propias.

Los modelos híbridos siguen siendo relevantes. Las empresas farmacéuticas y de semiconductores mantienen laboratorios internos para proteger la propiedad intelectual; sin embargo, el 60% externaliza ahora al menos el 30% del volumen de pruebas, principalmente para cargas máximas o disciplinas de nicho. Los estándares de gemelo digital bajo ISO 23247 podrían difuminar aún más los límites al permitir que la simulación interna filtre los diseños antes de la confirmación externa. En general, los especialistas externalizados marcan el ritmo, y su escala desbloquea los presupuestos de análisis y automatización necesarios para mantener una alta eficiencia en el mercado de certificación y pruebas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Por Vertical de Usuario Final: El Transporte Avanza Rápidamente

La alimentación y la salud representaron el 28,15% de los ingresos de 2025, ya que la Regla FSMA 204 de la FDA y los esquemas GFSI endurecieron las exigencias de trazabilidad e higiene. El tamaño del mercado de certificación y pruebas para estos segmentos verticales se mantiene resiliente porque las auditorías se producen a lo largo de la siembra, el procesamiento y la distribución.

Sin embargo, el transporte registra el CAGR más rápido del 5,28%. Los Reglamentos UN 155 y 156 imponen auditorías de ciberseguridad y actualización de software para cada nuevo tipo de vehículo vendido en la UE y Japón, ampliando los flujos de trabajo de laboratorio para pruebas de penetración y validación de actualizaciones por vía inalámbrica. Las certificaciones IATF 16949 aumentaron un 12% en 2024, lo que indica una presión en cascada sobre las cadenas de suministro. El trabajo de seguridad de baterías añade otra capa, con Intertek y UL construyendo centros dedicados para satisfacer las demandas de UN 38.3 e IEC 62133. A medida que la electrificación y la autonomía avanzan, el transporte se convierte en el principal motor de crecimiento dentro del mercado de certificación y pruebas.

Por Tipo de Certificación: Los Sistemas de Gestión Ganan Impulso

Las marcas de producto aún representaron el 46,12% de la facturación de 2025, lo que refleja su papel de guardián en las aprobaciones CE, CCC y FCC. Sin embargo, las auditorías de sistemas de gestión son el motor de crecimiento, avanzando a una CAGR del 5,62% a medida que las empresas buscan credenciales ISO 9001, ISO 14001, ISO 45001 e ISO 27001 para satisfacer a los inversores orientados a ESG. ISO 27001:2022 atrajo un incremento del 25% en nuevas suscripciones tras abordar la gobernanza de la nube y la IA.

Las auditorías integradas ahora combinan múltiples estándares bajo un único ciclo, reduciendo el tiempo de inactividad y los costos para las empresas medianas. La certificación de servicios y la cualificación de personal siguen siendo contribuyentes más pequeños pero estables. El acuerdo de reconocimiento mutuo del Foro Internacional de Acreditación, que abarca más de 100 economías, facilita la aceptación global de los certificados de gestión, ayudando a ampliar el tamaño del mercado de certificados y pruebas en esta categoría.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Por Tipo de Servicio: Los Márgenes de Certificación Superan a los de Pruebas

Las pruebas representaron el 52,31% de los ingresos de 2025, en gran parte debido a su naturaleza intensiva en equipos. Aun así, los servicios de certificación registran una CAGR del 4,69% hasta 2031, ligeramente por encima del mercado, porque las auditorías agrupadas distribuyen el costo entre múltiples estándares y profundizan la fidelización de los clientes.

Las pruebas de productos básicos, como la resistencia al fuego de textiles, se enfrentan a una erosión de precios, pero los nichos de alta especialización —compatibilidad electromagnética 5G, modelado de fuga térmica en baterías y pruebas de penetración de IoT— exigen tarifas premium. La auditoría remota reduce el tiempo de desplazamiento un 40% bajo las salvaguardas de ISO 27001, mientras que la validación por gemelo digital reduce a la mitad los ciclos de prototipo bajo ISO 23247. Los grandes proveedores absorben el gasto en software necesario para ofrecer estas herramientas, reforzando su ventaja en el mercado de certificación y pruebas.

Por Tipo de Prueba: Las Pruebas Eléctricas y Electrónicas Dominan mientras la Ciberseguridad Acelera

Las pruebas eléctricas y electrónicas representaron el 39,92% del tamaño del mercado de certificación y pruebas en 2025, la mayor cuota de mercado entre todas las categorías de pruebas. Los sellos de seguridad obligatorios como UL, CE, CCC y PSE convierten este servicio en un guardián ineludible para los lanzamientos globales de productos, lo que genera un flujo constante de trabajo de alto volumen. SGS añadió nuevas cámaras anecoicas a su laboratorio de Múnich en mayo de 2024 para gestionar las cargas de compatibilidad electromagnética de 5G e IoT, lo que subraya sus compromisos de capital sostenidos con este segmento central. Las pruebas eléctricas y electrónicas también se benefician de la demanda adyacente en evaluaciones ambientales, mecánicas y químicas, ya que las baterías, las fuentes de alimentación y las placas de circuito impreso deben superar las pruebas de rendimiento, resistencia y sustancias restringidas antes de llegar al mercado.

Las pruebas de software y ciberseguridad son la categoría de más rápido crecimiento, avanzando a una CAGR del 5,03% entre 2026 y 2031. Los Reglamentos UN 155 y 156 exigen que cada nuevo tipo de vehículo vendido en la UE y Japón se someta a validación de penetración y actualización de software, desplazando nuevo volumen hacia laboratorios ciberespecializados. El centro de ciberseguridad de DEKRA en Stuttgart, inaugurado en marzo de 2024, realiza evaluaciones de vulnerabilidad y auditorías ISO 27001 para clientes del sector automotriz e industrial, ilustrando cómo los proveedores construyen capacidad dedicada para este servicio de vanguardia. En los Estados Unidos, el marco NIST 8259 y el programa de certificación anual de la CTIA extienden una presión similar a los dispositivos de mano IoT y los wearables, garantizando una demanda recurrente de validación por terceros.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Análisis Geográfico

Asia-Pacífico contribuyó con el 39,88% de la facturación de 2025 y avanza a una CAGR del 4,21%, casi el doble del ritmo global. El catálogo CCC ampliado de China ahora abarca cargadores y robots industriales, elevando el volumen de laboratorios locales un 15% interanual. El traslado del BIS de India hacia equipos electrónicos y de telecomunicaciones generó retrasos en el procesamiento e impulsó adiciones de capacidad en Bangalore y Pune.

América del Norte se expande cerca de la media del mercado. La autorización de equipos FCC y los sellos de seguridad de OSHA siguen siendo requisitos perennes, mientras que los incentivos de la Ley de Reducción de la Inflación para baterías introducen nuevas categorías de pruebas. El Consejo de Normas de Canadá mantiene la acreditación ISO 17025, sosteniendo la equivalencia transfronteriza.

Europa exhibe una demanda estable bajo las reglas de marcado CE, aunque el Brexit exige la doble certificación para los proveedores que venden tanto en la UE como en el Reino Unido. Oriente Medio está endureciendo las normas a medida que el SASO de Arabia Saudita y el ESMA de los Emiratos Árabes Unidos implementan esquemas de evaluación de conformidad distintos, creando vías paralelas que alargan los ciclos de lanzamiento. América del Sur y África siguen siendo contribuyentes modestos; sin embargo, el INMETRO de Brasil y el SABS de Sudáfrica están ampliando las listas de artículos obligatorios, lo que apunta a un potencial de crecimiento gradual.

Panorama Competitivo

Los principales actores incluyen SGS, Intertek, Bureau Veritas, DEKRA y TÜV SÜD. La estrategia gira en torno a la ampliación del alcance acreditado, la expansión del alcance geográfico y la digitalización de los flujos de trabajo. UL Solutions implementó la detección de defectos en textiles asistida por IA en 2024 y abrió un Centro de Ciencia del Fuego de 50.000 pies cuadrados en 2025 para hacer frente a los cuellos de botella en almacenamiento de energía en baterías e infraestructura de vehículos eléctricos. SGS amplió su capacidad de compatibilidad electromagnética en Múnich para equipos 5G e IoT, mientras que Bureau Veritas lanzó un portal de auditoría remota mejorado con IA que reduce los ciclos de certificación a 10 días.

Las oportunidades sin explotar se encuentran en la ciberseguridad para IoT, las declaraciones vinculadas a la sostenibilidad y la validación por gemelo digital. MET Laboratories se centra en las pruebas de baterías desde centros en los Estados Unidos, y Element Materials Technology sirve a los compuestos aeroespaciales cerca de los clústeres de producción.

La actividad de fusiones es moderada porque las redes de relaciones y la intensidad de activos limitan las sinergias de escala, por lo que los líderes optan por adquisiciones complementarias y laboratorios de nueva creación. La dinámica competitiva debería persistir a medida que el mercado de certificación y pruebas recompensa a los proveedores que combinan un alcance multinorma con una entrega digital rápida y transparente.

Líderes de la Industria de Certificación y Pruebas

Intertek Group plc

Bureau Veritas S.A.

Underwriters Laboratories (UL)

SGS S.A.

Eurofins Scientific SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: UL Solutions inauguró un laboratorio de IoT y conectividad de 30.000 pies cuadrados en el Lago Songshan, China, equipado para emulación 5G y pruebas de penetración.

- Febrero de 2025: UL Solutions abrió un Centro de Ciencia del Fuego de 50.000 pies cuadrados en Northbrook, Illinois, para atender proyectos de almacenamiento de energía en baterías y carga de vehículos eléctricos.

- Agosto de 2024: TÜV SÜD introdujo un servicio de certificación de sostenibilidad para materiales de construcción alineado con el Reglamento de Taxonomía de la UE.

- Junio de 2024: DNV lanzó un servicio de validación por gemelo digital para turbinas eólicas marinas bajo los marcos ISO 23247.

Alcance del Informe del Mercado Global de Certificación y Pruebas

La certificación y las pruebas son los procedimientos regulares mediante los cuales una persona o agencia acreditada o aprobada evalúa y verifica (y atestigua por escrito mediante la emisión de un certificado) las propiedades, características, calidad, requisitos o estado de individuos o corporaciones, procedimientos o procesos, bienes o servicios, o eventos o situaciones, de conformidad con los requisitos o estándares autorizados.

El Informe del Mercado de Certificación y Pruebas está Segmentado por Tipo de Abastecimiento (Interno y Externalizado), Vertical de Usuario Final (Construcción e Ingeniería, Productos Químicos, Alimentación y Salud, Energía y Materias Primas, Transporte, Productos y Venta Minorista, Industrial, Otros Verticales de Usuario Final), Tipo de Prueba (Mecánica, Eléctrica y Electrónica, Química, Ambiental y Climática, Ensayos No Destructivos, Compatibilidad Electromagnética y Radio, Software y Ciberseguridad), Tipo de Certificación (Producto, Sistema de Gestión, Personal y Servicio), Tipo de Servicio (Pruebas y Certificación), y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Interno |

| Externalizado |

| Construcción e Ingeniería |

| Productos Químicos |

| Alimentación y Salud |

| Energía y Materias Primas |

| Transporte |

| Productos y Venta Minorista |

| Industrial |

| Otros Verticales de Usuario Final |

| Pruebas Mecánicas |

| Pruebas Eléctricas y Electrónicas |

| Pruebas Químicas |

| Pruebas Ambientales y Climáticas |

| Ensayos No Destructivos (END) |

| Pruebas de Compatibilidad Electromagnética y Radio |

| Pruebas de Software y Ciberseguridad |

| Certificación de Producto |

| Certificación de Sistema de Gestión |

| Certificación de Personal |

| Certificación de Servicio |

| Pruebas |

| Certificación |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Abastecimiento | Interno | ||

| Externalizado | |||

| Por Vertical de Usuario Final | Construcción e Ingeniería | ||

| Productos Químicos | |||

| Alimentación y Salud | |||

| Energía y Materias Primas | |||

| Transporte | |||

| Productos y Venta Minorista | |||

| Industrial | |||

| Otros Verticales de Usuario Final | |||

| Por Tipo de Prueba | Pruebas Mecánicas | ||

| Pruebas Eléctricas y Electrónicas | |||

| Pruebas Químicas | |||

| Pruebas Ambientales y Climáticas | |||

| Ensayos No Destructivos (END) | |||

| Pruebas de Compatibilidad Electromagnética y Radio | |||

| Pruebas de Software y Ciberseguridad | |||

| Por Tipo de Certificación | Certificación de Producto | ||

| Certificación de Sistema de Gestión | |||

| Certificación de Personal | |||

| Certificación de Servicio | |||

| Por Tipo de Servicio | Pruebas | ||

| Certificación | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor global actual del mercado de certificación y pruebas?

El tamaño del mercado de certificación y pruebas es de USD 218,04 mil millones en 2026 y debería alcanzar USD 262,84 mil millones en 2031.

¿Qué región crece más rápidamente en certificación y pruebas hasta 2031?

Asia-Pacífico lidera con una CAGR del 4,21%, impulsada por el mayor alcance del CCC de China y la expansión del BIS de India.

¿Por qué las auditorías de sistemas de gestión se expanden más rápidamente que las marcas de producto?

Las empresas buscan certificados integrados de ISO 9001, ISO 14001, ISO 45001 e ISO 27001 para satisfacer las demandas de ESG y ciberseguridad, elevando la demanda de auditorías de sistemas de gestión a una CAGR del 5,62%.

¿Qué tan grande es la participación externalizada en certificación y pruebas?

Los proveedores externalizados gestionaron el 63,98% de la carga de trabajo de cumplimiento global en 2025, y su cuota sigue creciendo.

¿Qué vertical de usuario final está preparado para crecer más rápidamente?

El transporte registra una CAGR del 5,28% hasta 2031 debido a los reglamentos de la ONU sobre ciberseguridad y actualización de software para nuevos vehículos.

¿Qué factores frenan el crecimiento del mercado a pesar del aumento de las necesidades de cumplimiento?

La volatilidad en la inversión de capital industrial y las normas regionales fragmentadas imponen obstáculos de costo y tiempo que restan hasta 0,9 puntos porcentuales a la CAGR prevista.

Última actualización de la página el: