Tamaño y Participación del Mercado de TIC Automotriz

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 21.28 Mil millones de dólares |

| Tamaño del Mercado (2031) | 26.86 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.78% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

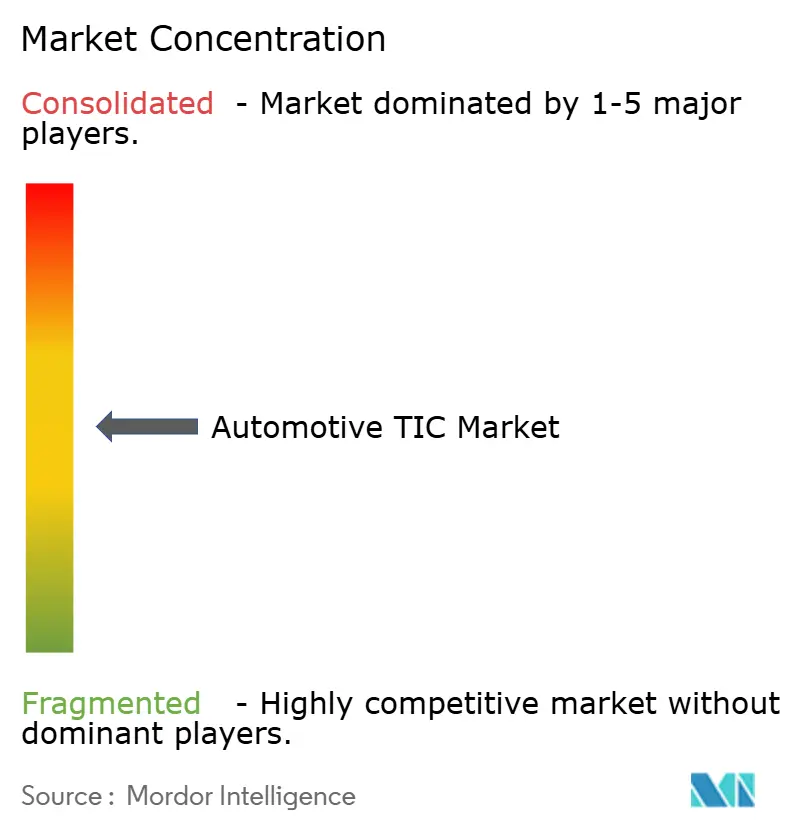

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de TIC Automotriz por Mordor Intelligence

El tamaño del mercado de pruebas, inspección y certificación automotriz fue valorado en USD 20.310 millones en 2025 y se estima que crecerá desde USD 21.280 millones en 2026 hasta alcanzar USD 26.860 millones en 2031, a una CAGR del 4,78% durante el período de pronóstico (2026-2031). Esta expansión sigue el giro del sector desde evaluaciones mecánicas aisladas hacia la validación integral de vehículos definidos por software, trenes de potencia electrificados y ecosistemas de vehículos conectados. Los mandatos más estrictos de UNECE R155 y R156 han trasladado la ciberseguridad desde la aprobación de un único evento hacia la supervisión continua del ciclo de vida, creando una demanda estable de servicios de cumplimiento normativo durante todo el año. Los proveedores capaces de combinar pruebas físicas con simulaciones virtuales validadas están ganando cuota de mercado a medida que los ciclos de desarrollo se comprimen de 60 a 72 meses a aproximadamente 40 meses. La externalización sigue siendo el modelo de abastecimiento dominante porque los fabricantes de equipos originales (OEM) tienen dificultades para mantenerse al ritmo de los crecientes requisitos de capital y talento necesarios para probar baterías, actualizaciones inalámbricas (OTA) y funciones de conducción con inteligencia artificial (IA).

Conclusiones Clave del Informe

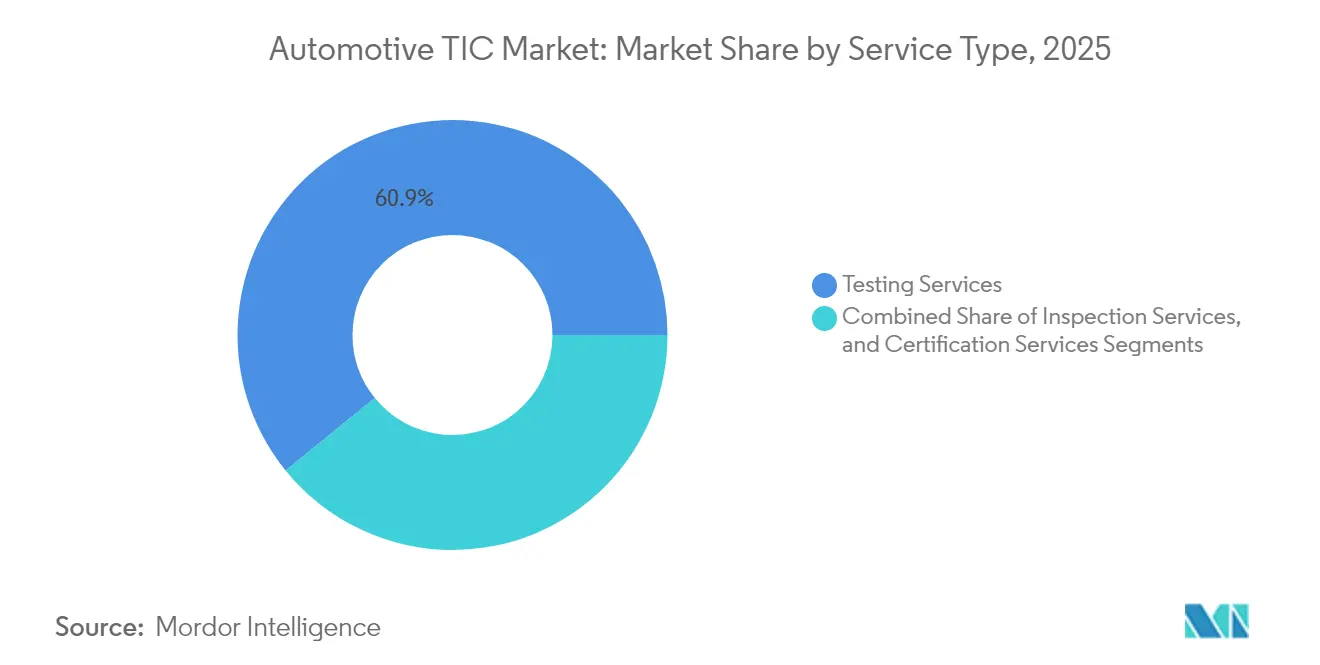

- Por tipo de servicio, las pruebas representaron el 60,85% de la participación del mercado de pruebas, inspección y certificación automotriz en 2025, mientras que se prevé que la certificación registre la CAGR más rápida del 5,12% hasta 2031.

- Por tipo de abastecimiento, los servicios externalizados representaron el 74,62% del tamaño del mercado de pruebas, inspección y certificación automotriz en 2025 y se proyecta que se expandan a una CAGR del 4,83% hasta 2031.

- Por geografía, Asia-Pacífico mantuvo una participación de ingresos del 48,12% del mercado de pruebas, inspección y certificación automotriz en 2025 y está previsto que registre la CAGR más alta del 5,26% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de TIC Automotriz

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos de Seguridad más Estrictos de UNECE e ISO | +1.2% | Global, con la UE y Asia-Pacífico liderando la implementación | Mediano plazo (2-4 años) |

| Creciente Externalización de la Inspección Técnica Periódica (ITP) | +0.8% | Europa y América del Norte son los principales, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Electrificación que Impulsa las Pruebas de Baterías y Trenes de Potencia Eléctricos | +1.5% | Global, con China y la UE impulsando la adopción | Largo plazo (≥ 4 años) |

| Cumplimiento de Ciberseguridad en Vehículos Conectados | +0.9% | América del Norte y la UE como núcleo, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Necesidades de Validación de Actualizaciones de Software OTA | +0.7% | Global, con los segmentos premium liderando | Corto plazo (≤ 2 años) |

| Certificación de Fin de Vida Útil en la Economía Circular | +0.4% | UE como principal, con expansión hacia mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos de Seguridad más Estrictos de UNECE e ISO

UNECE R155 y R156, obligatorios para nuevos tipos de vehículos desde julio de 2024, exigen una gestión de ciberseguridad demostrable a lo largo de la vida útil del vehículo. SGS amplió su cartera para incluir formación en ISO/SAE 21434 y evaluaciones de Criterios Comunes en Alemania, los Países Bajos y Singapur, permitiendo a los OEM cumplir con estas expectativas de cumplimiento continuo.[1]SGS Informe Integrado 2024, "Perfil Corporativo," SGS, sgs.com Las revisiones de ISO 24089 publicadas en 2024 añadieron una validación más rigurosa de la conducción automatizada, obligando a los fabricantes a probar la fusión de sensores, los algoritmos de decisión y el rendimiento de la interfaz persona-máquina (HMI) bajo un único marco de auditoría. Los proveedores de semiconductores respondieron rápidamente; múltiples fabricantes de chips lograron la certificación ISO 26262 ASIL-D en 2024, demostrando que los estándares de seguridad funcional ahora impregnan toda la cadena de suministro. Como resultado, los proveedores que pueden ofrecer evaluaciones integradas de hardware, software y ciberseguridad están ganando contratos plurianuales vinculados a los ciclos de renovación de series de modelos.

Creciente Externalización de la Inspección Técnica Periódica (ITP)

Los gobiernos delegan cada vez más las actividades de inspección técnica periódica a empresas especializadas para acceder a bancos de pruebas avanzados y plataformas de análisis de datos sin desembolso de capital del sector público. DEKRA obtuvo el 61% de las líneas de inspección en Guadalajara, México, mostrando cómo la escala y la reputación influyen en las licitaciones públicas.[2]"DEKRA lanzará instalaciones de inspección de vehículos en México," Automotive Testing Technology International, automotivetestingtechnologyinternational.com Los nuevos alcances de la inspección técnica periódica ahora cubren emisiones de partículas de frenos, estado de la batería e incluso verificaciones de ciberseguridad. Los intervalos de inspección fragmentados —algunos países de la UE exigen ciclos de 12 meses mientras que otros se extienden a 48 meses— crean oportunidades para los proveedores hábiles en adaptar servicios a normativas divergentes. Los portales de inspección digital que permiten la transferencia de datos en tiempo real a los reguladores otorgan ventaja a las grandes empresas de TIC, reforzando la trayectoria de externalización.

Electrificación que Impulsa las Pruebas de Baterías y Trenes de Potencia Eléctricos

La validación de baterías se ha convertido en el flujo de ingresos de más rápido crecimiento, ya que las regulaciones ahora exigen pruebas de fuga térmica, vida útil de ciclos y preparación para el reciclaje. La empresa conjunta de Stellantis por EUR 4.100 millones (USD 4.630 millones) con CATL para la producción de celdas LFP en España requiere pruebas escalonadas —desde pruebas de abuso de celda individual hasta durabilidad a nivel de paquete— tanto en fases de prototipo como de producción en masa. El lanzamiento por parte de Hofer Powertrain del análisis de expansión de baterías subraya cómo los matices electroquímicos llevan la experiencia en TIC más allá del conocimiento automotriz tradicional. Los proveedores equipados para pruebas de compatibilidad electromagnética (EMC), validación de carga rápida en corriente continua y estudios de interacción con la red ofrecen suites de electrificación integradas de «ventanilla única», asegurando acuerdos marco a largo plazo con OEM globales.

Cumplimiento de Ciberseguridad en Vehículos Conectados

Las pruebas de ciberseguridad pasaron de opcionales a obligatorias una vez que UNECE R155 entró en vigor. Las auditorías de ciberseguridad vehicular de ENX ahora estandarizan las evaluaciones de proveedores, reduciendo las verificaciones redundantes pero elevando el nivel de competencia base. El laboratorio de Keysight en los Países Bajos obtuvo la aprobación como servicio técnico en 2024, ampliando el registro de instalaciones acreditadas que pueden certificar los procesos de actualización de software de vehículos. Los módulos V2X, las pasarelas en la nube y los gestores de parches OTA deben superar pruebas de penetración antes de la aprobación de tipo, convirtiendo la validación de ciberseguridad en un flujo de ingresos recurrente cada vez que se actualiza el firmware. Fabricantes de semiconductores como SK hynix obtuvieron la certificación TISAX en 2025 para garantizar a los fabricantes de automóviles que los chips de memoria cumplen los criterios de protección de datos, ilustrando cómo el cumplimiento cibernético ahora abarca toda la cadena de suministro.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo y Tiempo de Comercialización de la Homologación | -0.9% | Global, con los mercados emergentes más afectados | Mediano plazo (2-4 años) |

| Regulaciones Fragmentadas de Inspección Técnica Periódica a Nivel Nacional | -0.6% | Europa como principal, con expansión global | Largo plazo (≥ 4 años) |

| Escasez de Ingenieros de Pruebas Cualificados en Vehículos Eléctricos | -0.8% | Global, con Asia-Pacífico y América del Norte más afectados | Corto plazo (≤ 2 años) |

| Brechas en la Auditoría de IA Ética para Sistemas Autónomos | -0.4% | América del Norte y la UE lideran, con adopción limitada en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo y Tiempo de Comercialización de la Homologación

Las divergentes normas CARB de EE. UU., Euro 7 y las normas GB chinas obligan a los OEM a ejecutar ciclos de validación paralelos para subsistemas idénticos. TÜV NORD informa que la multiplicación de normas sobre límites de contaminantes, durabilidad de baterías y funciones de asistencia al conductor inflan los presupuestos de homologación y añaden meses a los calendarios de lanzamiento. Stellantis enfrentó investigaciones sobre modelos Opel que desencadenaron campañas de repetición de pruebas y retrofits, destacando la exposición reputacional cuando las normas se interpretan erróneamente.[3]Stellantis N.V., "Informe Anual 2024," stellantis.com Los pequeños proveedores son los más afectados; las tarifas de certificación pueden superar el 10% de los ingresos anuales para los fabricantes de componentes de nicho. El impulso hacia plataformas multienergía intensifica la carga porque cada tipo de propulsión debe satisfacer matrices de prueba distintas sin crédito cruzado entre reguladores.

Regulaciones Fragmentadas de Inspección Técnica Periódica a Nivel Nacional

La falta de armonización en toda Europa mantiene las políticas de intervalos de inspección encerradas en silos nacionales. Los vehículos que se trasladan de una jurisdicción de 12 meses a una de 48 meses pueden enfrentar verificaciones redundantes sin beneficio de seguridad mensurable, socavando las economías de escala para las redes de TIC paneuropeas. Cada autoridad exige su propia vía de acreditación, calibración de equipos y criterios de licencia de inspectores, lo que eleva los costos de cumplimiento para los proveedores de servicios. Las propuestas de la Comisión Europea para normas uniformes de inspección técnica periódica encuentran resistencia de los estados miembros que defienden su soberanía, prolongando la incertidumbre. Hasta que se produzca la convergencia, los inversores dudan en financiar actualizaciones de estaciones de inspección a escala continental, frenando la modernización de los bancos de pruebas de partículas de frenos y estado de baterías.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Las Pruebas Dominan, la Certificación se Acelera

Las pruebas mantuvieron una participación del 60,85% del mercado de pruebas, inspección y certificación automotriz en 2025, reflejando su indispensabilidad para validar la durabilidad del hardware, la resiliencia a la interferencia electromagnética y el software de seguridad crítica. La demanda continua de pruebas de choque de vehículos completos, cámaras de fuga térmica de baterías y simulaciones de vehículo en el bucle (VIL) ancla la ventaja de escala del segmento. La certificación, aunque más pequeña, es la de más rápido crecimiento con una CAGR del 5,12% porque UNECE R155/R156 obliga a los OEM a demostrar competencia en ciberseguridad y actualización de software antes de que se registre cualquier nuevo modelo. Cada certificado obligatorio desbloquea contratos de pruebas posteriores para auditorías periódicas y reaprobaciones OTA.

La adopción del gemelo digital está reformando la composición de los ingresos. La plataforma AURELION de dSPACE permite a Mercedes-Benz realizar una validación de escenarios de conducción con sensores realistas que los reguladores aceptan como equivalente a kilómetros en carretera. Dicha simulación reduce el número de prototipos físicos, pero no disminuye el volumen de pruebas; en cambio, desplaza el gasto hacia clústeres de computación de alto rendimiento y servicios de validación de datos. Los proveedores que combinan instalaciones de pista con suites de simulación certificadas aseguran reservas de múltiples fases que cubren concepto, diseño y homologación. El tamaño del mercado de pruebas, inspección y certificación automotriz vinculado a la validación impulsada por software está destinado a ampliarse a medida que los desarrolladores soliciten a los reguladores que acrediten kilómetros virtuales hacia los objetivos de cumplimiento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Abastecimiento: El Impulso de la Externalización se Intensifica

Los contratos externalizados representaron el 74,62% del tamaño del mercado de pruebas, inspección y certificación automotriz en 2025 y se prevé que se expandan a una CAGR del 4,83% hasta 2031. Los OEM externalizan tareas especializadas —penetración de clavos en baterías, conformidad V2X con 5G, pruebas de penetración— para evitar desembolsos de capital en equipos de uso único y acceder a talento escaso. Los laboratorios internos siguen siendo relevantes para la I+D en etapas tempranas donde la sensibilidad de la propiedad intelectual es alta, pero las restricciones presupuestarias y las congelaciones de plantilla empujan incluso las pruebas propietarias fuera de las instalaciones corporativas una vez que se demuestra la viabilidad del concepto.

El sentimiento de los inversores valida la tendencia. La adquisición de Micromeritics por parte de Spectris por USD 630 millones en 2024 señaló confianza en la demanda de caracterización de materiales, mientras que FEV continuó abriendo centros de referencia para atender a clientes de trenes de potencia. Los programas de mantenimiento predictivo prolongan la vida útil de los equipos en los centros de pruebas comerciales, permitiendo estructuras de precios que socavan a los laboratorios internos. A medida que los expedientes regulatorios se vuelven más voluminosos —cada prototipo Euro 7 requiere hasta 20 GB de datos de prueba—, los proveedores capaces de gestionar lagos de datos seguros y generar paneles de control listos para auditoría obtienen el estatus de proveedor preferido en los registros de abastecimiento global.

Análisis Geográfico

La participación del 48,12% de Asia-Pacífico en 2025 y la CAGR del 5,26% hasta 2031 confirman a la región como el centro gravitacional del mercado de pruebas, inspección y certificación automotriz. El mandato de China para estándares mejorados de neumáticos e iluminación, junto con la mayor adopción de vehículos eléctricos del mundo, está canalizando el trabajo de validación de paquetes de baterías y compatibilidad electromagnética hacia las zonas de TIC nacionales. La alianza de NATRAX con TÜV SÜD en India ha reducido los plazos de entrega para las pruebas de sistemas avanzados de asistencia a la conducción (ADAS) y compatibilidad electromagnética, apoyando el auge del país en exportaciones de SUV compactos. Los avanzados pilotos de conducción autónoma de Japón y la prominencia de Corea del Sur en semiconductores automotrices añaden capas de volumen de certificación de software y dispositivos de memoria. Sin embargo, la armonización regulatoria sigue siendo modesta; los laboratorios deben mantener acreditaciones discretas para los estándares GB, AIS y de tipo J, reforzando las reservas de proyectos plurianuales para los proveedores conectados globalmente.

Europa mantiene un peso significativo gracias a su liderazgo en la elaboración de normas. Los límites de emisiones Euro 7 y las directivas de economía circular mantienen una demanda sólida de durabilidad de trenes de potencia, reciclaje de baterías y auditorías de desmantelamiento al final de la vida útil. La región alberga densas redes de instalaciones de TÜV, SGS y Bureau Veritas que gozan de la profunda confianza de los reguladores. Las naciones de Europa del Este atraen nuevas inversiones en laboratorios como alternativas rentables a los sitios heredados de Europa Occidental, mientras que las complicaciones del Brexit canalizan ejecuciones de certificación adicionales hacia laboratorios continentales. El continuo perfeccionamiento de los estándares UNECE e ISO garantiza ingresos estables incluso cuando las ventas de vehículos ligeros se estancan.

América del Norte se concentra en las validaciones de vehículos autónomos y ciberseguridad. La expansión de DEKRA en Míchigan por USD 22,8 millones en 2024 añadió cámaras climáticas y bahías de prueba 5G para atender una cartera de revisiones de software vehicular. Las normas federales de EE. UU. y las de CARB de California rara vez se alinean perfectamente, por lo que los fabricantes dependen de las empresas de TIC para separar y gestionar programas de doble vía. El creciente papel de México como centro de fabricación genera demanda de pruebas transfronterizas, especialmente para certificaciones de emisiones y seguridad conformes con el TLCAN. América del Sur y Oriente Medio y África muestran una promesa emergente, aunque desigual. Los estándares PROCONVE L7 y L8 de Brasil aumentan las necesidades locales de pruebas de trenes de potencia, mientras que los países del Golfo invierten en centros de inspección vinculados a flotas de automóviles de pasajeros en crecimiento. Las brechas de infraestructura y la escasez de técnicos moderan el crecimiento, pero también crean ventajas de primer movimiento para los proveedores globales que se asocian con gobiernos locales.

Panorama Competitivo

El mercado de pruebas, inspección y certificación automotriz sigue siendo moderadamente fragmentado. Los grandes actores globales como SGS, Bureau Veritas, TÜV SÜD, TÜV Rheinland e Intertek defienden su participación a través de densas redes de laboratorios, acreditaciones de múltiples estándares y una profunda relación con los reguladores. SGS operó 2.500 laboratorios en 115 naciones y contó con 99.500 empleados en 2024, reflejando una escala que los nuevos participantes más pequeños tienen dificultades para replicar. Los especialistas de tamaño mediano prosperan al centrarse en nichos de rápido crecimiento: pruebas de abuso de baterías, calibración de sensores ADAS y conformidad V2X. Los actores emergentes centrados en vehículos eléctricos en China y Europa aprovechan los subsidios gubernamentales para instalar cicladores de alta energía y cámaras de choque térmico dentro de los clústeres de vehículos de nueva energía.

Las alianzas tecnológicas se están volviendo decisivas. Continental se alineó con Synopsys para integrar gemelos digitales de vehículos que reducen el tiempo de validación para lanzamientos de software.[4]Continental, "Cooperación de Gemelo Digital de Vehículo con Synopsys," continental.com TÜV SÜD colabora con proveedores de simulación en la nube para certificar bibliotecas de escenarios aceptables para los reguladores. Los proveedores que se apresuran a integrar bancos de pruebas virtuales y físicos pueden igualar el ritmo de iteración de software de los programas de vehículos modernos, ganando contratos de renovación vinculados a las canalizaciones OTA en lugar de a los lanzamientos de modelos.

La competencia de precios sigue siendo moderada porque las acreditaciones y las apuestas de seguridad elevan los costos de cambio. Sin embargo, la escasez de talento —especialmente químicos de baterías y auditores de IA ética— eleva las facturas salariales en todos los ámbitos. Las empresas están contrarrestando esto estableciendo academias conjuntas con universidades y ofreciendo portales de pruebas remotas que permiten a los ingenieros de los OEM ver las ejecuciones de pruebas en línea, reduciendo los gastos de viaje y reforzando la fidelización de clientes.

Líderes de la Industria de TIC Automotriz

SGS SA

Bureau Veritas SA

Intertek Group plc

TÜV SÜD AG

TÜV Rheinland AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Continental y Synopsys anunciaron la entrega de capacidades de gemelo digital de vehículo que combinan modelos de simulación de dSPACE con NVIDIA DRIVE Sim para acelerar la validación de software.

- Febrero de 2025: Stellantis reveló USD 314,5 millones en ventas de vehículos eléctricos de batería, amplió su familia de plataformas STLA y confirmó una empresa conjunta de gigafábrica LFP por EUR 4.100 millones (USD 4.630 millones) con CATL en España.

- Enero de 2025: SGS TÜV Saar amplió sus ofertas de ciberseguridad automotriz para incluir formación en ISO/SAE 21434 y evaluaciones de Criterios Comunes en múltiples países.

- Enero de 2025: SK hynix obtuvo la certificación TISAX para sus instalaciones en Corea del Sur con el fin de garantizar la conformidad en materia de seguridad de datos para los chips de memoria automotriz.

Alcance del Informe del Mercado Global de TIC Automotriz

El mercado se define por los ingresos generados por los proveedores de servicios de TIC de terceros a nivel mundial en la industria automotriz. Solo se han considerado los servicios de pruebas, inspección y certificación para la estimación del mercado. Por lo tanto, otros servicios, como formación, auditoría y consultoría, quedan excluidos del alcance.

El mercado de pruebas, inspección y certificación para la industria automotriz está segmentado por tipo de servicio (pruebas, inspección, certificación) y geografía (América (Estados Unidos, México, Brasil, Resto de América), Europa (Alemania, España, Francia, Resto de Europa), Asia-Pacífico (China, Japón, Corea, India, Resto de Asia-Pacífico), Oriente Medio y África). Se proporcionan los tamaños de mercado y los pronósticos en términos de valor (USD) para todos los segmentos anteriores.

| Servicios de Pruebas |

| Servicios de Inspección |

| Servicios de Certificación |

| Interno |

| Externalizado |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Servicio | Servicios de Pruebas | ||

| Servicios de Inspección | |||

| Servicios de Certificación | |||

| Por Tipo de Abastecimiento | Interno | ||

| Externalizado | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de TIC automotriz y sus perspectivas de crecimiento?

El mercado de TIC automotriz se sitúa en USD 21.280 millones en 2026 y se proyecta que alcance USD 26.860 millones en 2031, reflejando una CAGR del 4,78%.

¿Qué región lidera el mercado de TIC automotriz y cuál crece más rápido?

Asia-Pacífico mantiene la mayor participación del 48,12%, mientras que Asia-Pacífico registra la CAGR más rápida del 5,26% hasta 2031.

¿Qué segmento de servicios se está expandiendo más rápidamente en el mercado de TIC automotriz?

Los servicios de certificación muestran el mayor impulso, avanzando a una CAGR del 5,12% a medida que los vehículos eléctricos y autónomos aumentan la complejidad regulatoria.

¿Por qué los OEM están aumentando la externalización de los servicios de TIC automotriz?

Las pruebas especializadas de baterías, hidrógeno y ciberseguridad requieren infraestructura y experiencia costosas, lo que lleva a los OEM a externalizar trabajos que no son parte del núcleo del negocio pero son críticos para el cumplimiento normativo.

¿Cómo influyen las nuevas regulaciones de ciberseguridad en la demanda del mercado de TIC automotriz?

Las normas UNECE R155/R156 exigen la certificación de ciberseguridad durante todo el ciclo de vida, convirtiendo las pruebas únicas en programas de validación recurrentes y generando ingresos estables para los proveedores de TIC.

¿Qué impulsa el auge de las pruebas de baterías en el mercado de TIC automotriz?

Normas de seguridad más estrictas, como el estándar chino «Sin Fuego, Sin Explosión», y la adopción global de la carga rápida elevan la demanda de pruebas avanzadas de fuga térmica y abuso.

Última actualización de la página el: