Tamaño y Participación del Mercado de Sistemas de Controladores de Temperatura

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

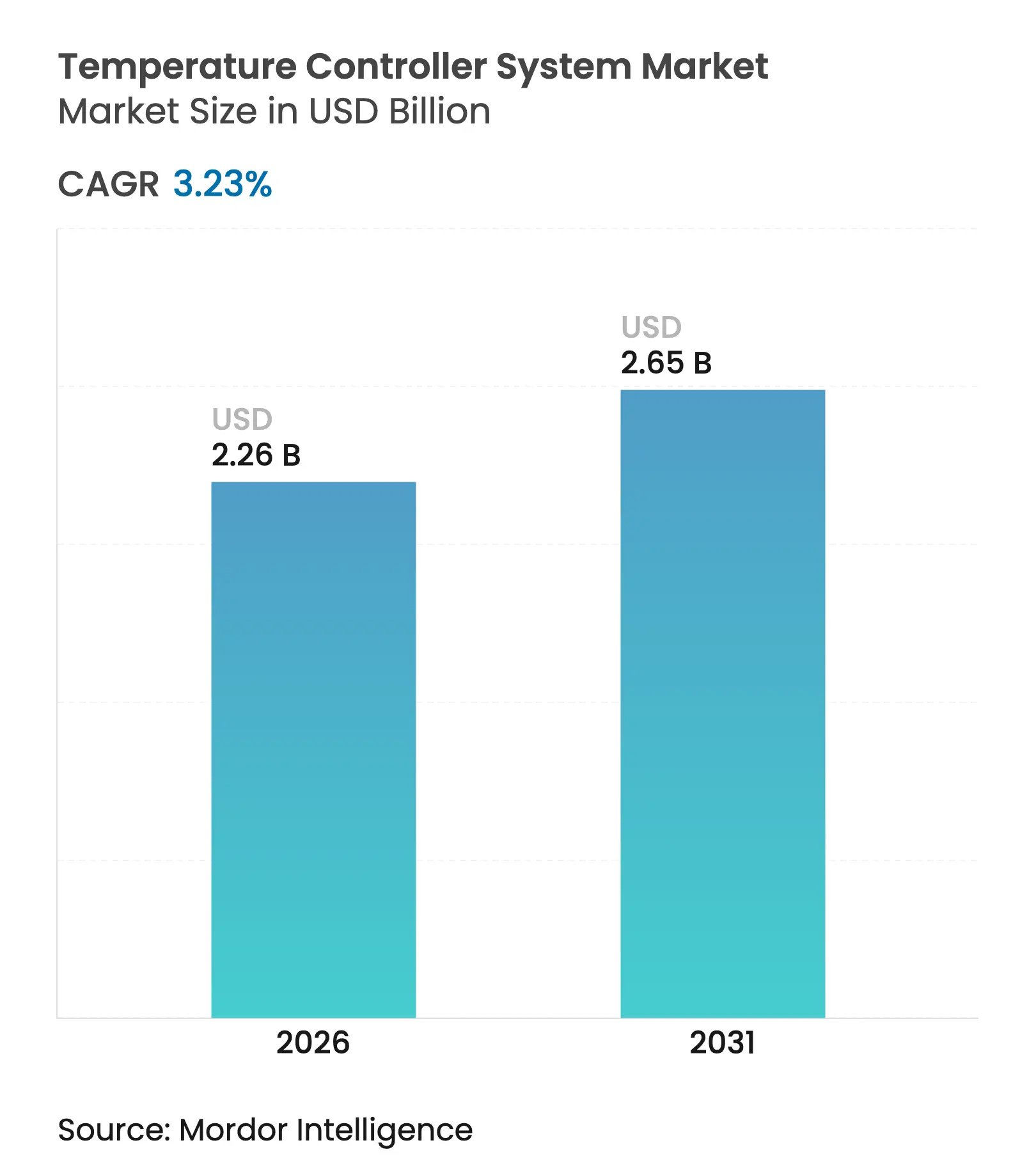

| Tamaño del Mercado (2026) | 2.26 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.65 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.23% CAGR |

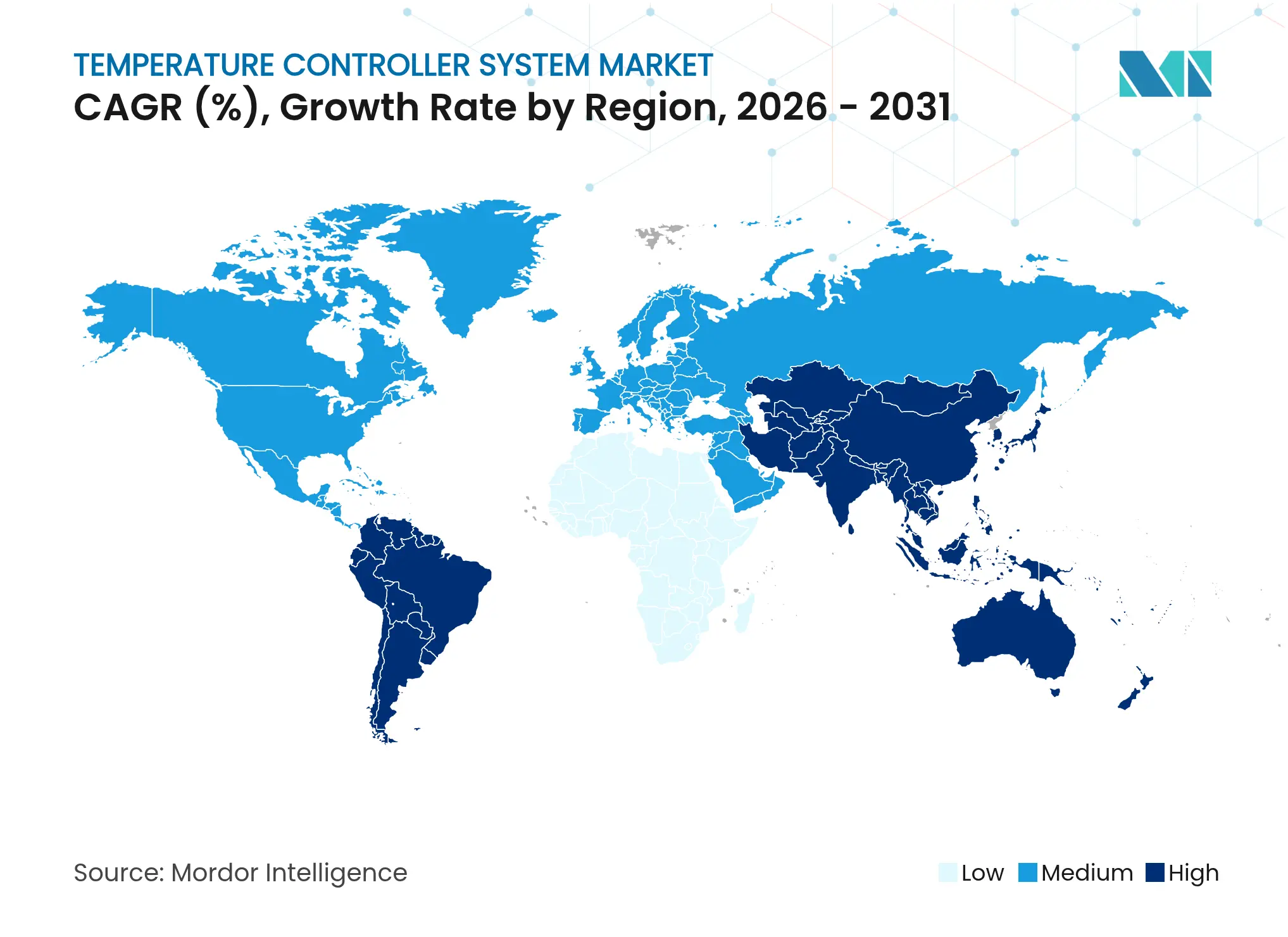

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | Asia Pacífico |

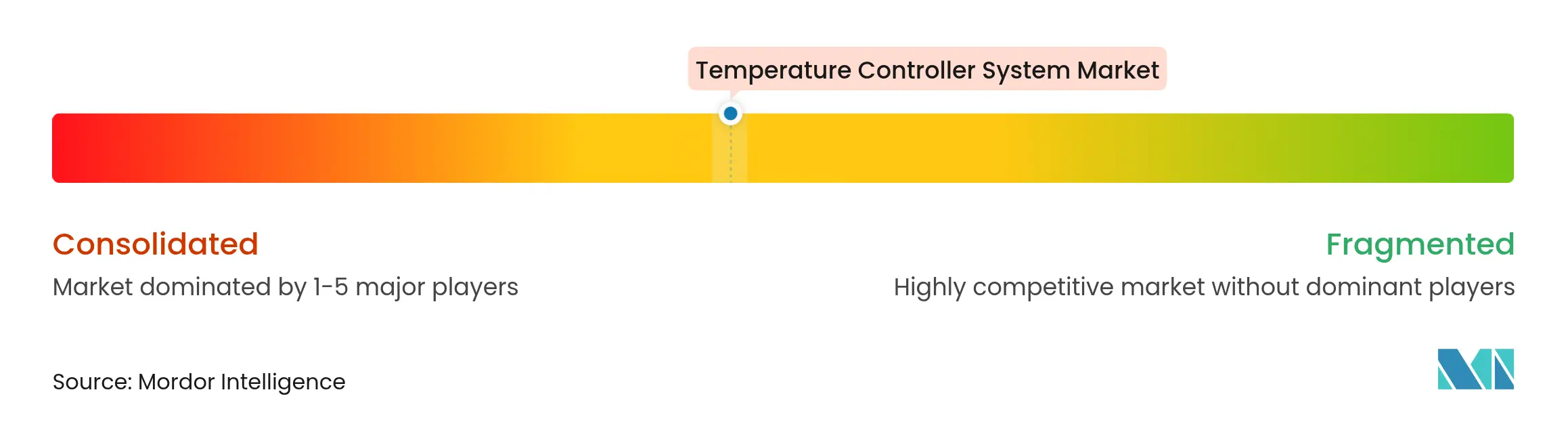

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Controladores de Temperatura por Mordor Intelligence

El tamaño del mercado de sistemas de controladores de temperatura fue valorado en USD 2,19 mil millones en 2025 y se estima que crecerá desde USD 2,26 mil millones en 2026 hasta alcanzar USD 2,65 mil millones en 2031, a una CAGR del 3,23% durante el período de pronóstico (2026-2031). La expansión sostenida ha sido impulsada por el aumento de la automatización industrial, los estrictos mandatos de eficiencia y un conjunto cada vez mayor de aplicaciones de alta precisión que dependen de condiciones térmicas estables. Las inversiones en fábricas de semiconductores que superan los USD 540 mil millones anunciadas únicamente por productores de los Estados Unidos destacaron la centralidad del control de temperatura en la optimización del rendimiento.[1]Semiconductor Industry Association, "Comentarios de la SIA sobre la Investigación de la Sección 232," semiconductors.org La consolidación entre los principales actores de la automatización se intensificó, con adquisiciones centradas en la computación en el borde, la capacidad de inteligencia artificial y la interoperabilidad de plataformas. A nivel regional, Asia-Pacífico mantuvo el liderazgo hasta 2024, aunque América del Sur está acelerando su ritmo a medida que los proyectos de energía renovable y agricultura moderna demandan una gestión térmica dinámica.

Conclusiones Clave del Informe

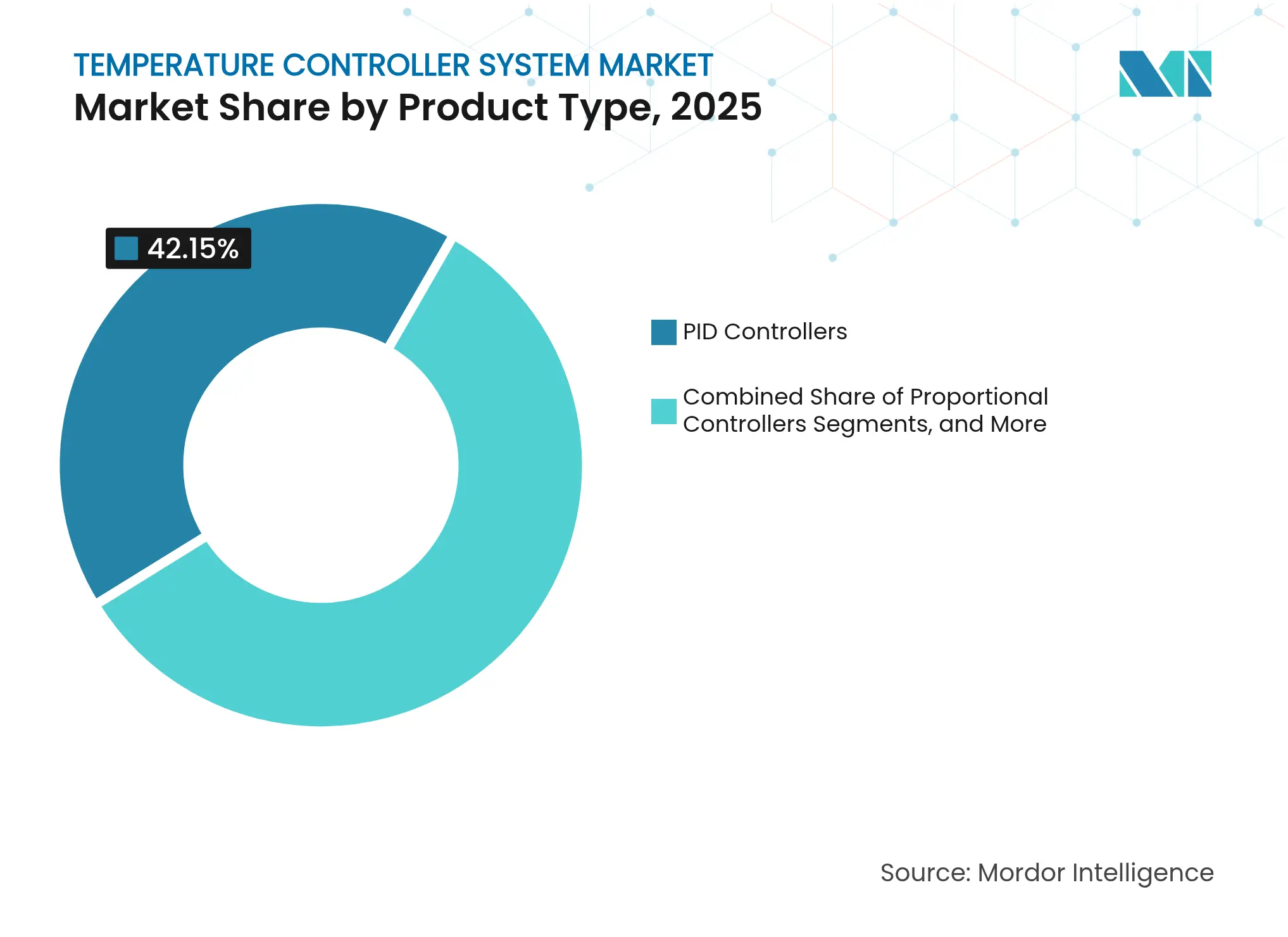

- Por tipo de producto, los controladores PID lideraron con el 42,15% de la participación del mercado de sistemas de controladores de temperatura en 2025, mientras que las plataformas PID de autoajuste/adaptativo tienen previsto registrar una CAGR del 8,05% hasta 2031.

- Por método de control, los diseños de bucle único mantuvieron una participación del 48,30% en 2025; el control predictivo de modelos asistido por inteligencia artificial se proyecta con una CAGR del 10,85% hasta 2031.

- Por tipo de montaje, las soluciones de riel DIN representaron el 46,25% de los ingresos en 2025, mientras que los dispositivos de montaje en campo se están expandiendo a una CAGR del 7,62%.

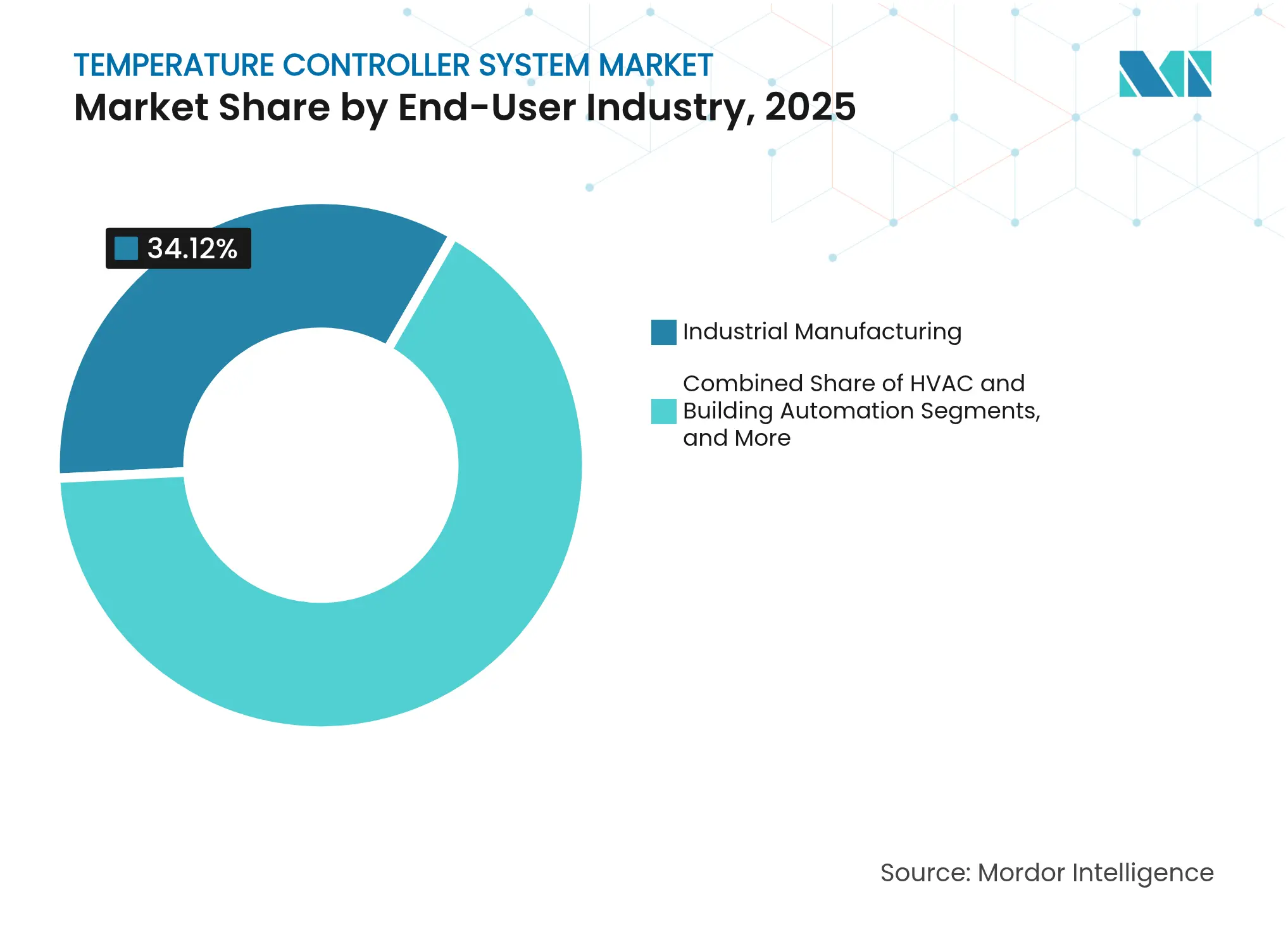

- Por usuario final, la manufactura industrial contribuyó con el 34,12% de los ingresos de 2025; el HVAC y la automatización de edificios lideran el campo con una CAGR del 10,12% hasta 2031.

- Por aplicación, el control de temperatura de proceso mantuvo una participación del 28,05% del tamaño del mercado de sistemas de controladores de temperatura en 2025; el control de clima para invernaderos y agricultura avanza a una CAGR del 11,65% hasta 2031.

- Por geografía, Asia-Pacífico dominó con una participación del 39,20% en 2025, mientras que América del Sur se perfila para una expansión con una CAGR del 7,35%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistemas de Controladores de Temperatura

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Auge rápido de la automatización industrial | +1.2% | Global, con APAC liderando la adopción | Mediano plazo (2-4 años) |

| Renovaciones de HVAC para mandatos de eficiencia energética | +0.8% | América del Norte y la UE principalmente | Corto plazo (≤ 2 años) |

| Expansión de la cadena de frío en farmacia y alimentos y bebidas | +0.6% | Global, concentrado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Digitalización de plantas de producción (Industria 4.0) | +0.9% | Núcleo de APAC, con expansión hacia MEA | Mediano plazo (2-4 años) |

| PID ajustado con DRL para HVAC en invernaderos | +0.4% | América del Sur, regiones agrícolas de América del Norte | Largo plazo (≥ 4 años) |

| Algoritmos FDD de autocorrección en edificios inteligentes | +0.3% | Centros urbanos a nivel global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge rápido de la automatización industrial

Las fábricas globales continuaron migrando hacia líneas autónomas que requieren controles adaptativos capaces de predecir las oscilaciones de calor inducidas por la carga y autocorregirse en milisegundos. Los dispositivos portátiles preparados para inteligencia artificial de Honeywell ilustraron este enfoque de optimización en tiempo real, mientras que los procesadores de borde mantuvieron la latencia por debajo de los umbrales dependientes de la nube. La creciente demanda de dicha capacidad de respuesta explica la alta actividad de actualización de controladores en plantas de semiconductores, productos químicos especiales y celdas de batería.

Renovaciones de HVAC para mandatos de eficiencia energética

Los códigos de construcción de América del Norte y Europa se endurecieron después de 2024, lo que llevó a los propietarios a instalar lógica de HVAC inteligente que ofrece reducciones de consumo verificables. Los proyectos de F.E. Moran demostraron ahorros de energía del 10-40% una vez que los controladores inteligentes automatizaron la respuesta a la demanda y los análisis de detección de fallas. Los módulos de comunicación integrados en los nuevos enfriadores y unidades de techo eliminaron la necesidad de paneles de control separados, acelerando los ciclos de reemplazo en torres de oficinas y centros de datos.

Expansión de la cadena de frío en farmacia y Alimentos y Bebidas

Los distribuidores farmacéuticos intensificaron su enfoque en la estabilidad por debajo de un grado después de que los fallos en la logística global le costaran al sector USD 35 mil millones anuales. La guía de los CDC que exige registradores de datos calibrados con certificado y con amortiguación elevó los estándares de especificación para los controladores en depósitos de vacunas y suites de bioprocesamiento. El crecimiento paralelo en productos listos para consumir generó necesidades similares de continuidad térmica, presionando a los proveedores a suministrar precisión de nivel de laboratorio a escala de almacén.

Digitalización de plantas de producción (Industria 4.0)

Los modelos de aprendizaje automático entrenados con programas de producción y datos ambientales redujeron el consumo de energía de calefacción hasta en un 20% en líneas habilitadas para IoT, según estudios revisados por pares. La unidad de Industrias Digitales de Siemens pivotó hacia servicios de optimización basados en SaaS, ilustrando cómo el valor está migrando hacia el análisis continuo del rendimiento en lugar del suministro puntual de hardware.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Altos costos de ciclo de vida y calibración | -0.7% | Global, afectando particularmente a las pymes | Corto plazo (≤ 2 años) |

| Complejidad de integración con sistemas heredados | -0.5% | Bases industriales de América del Norte y la UE | Mediano plazo (2-4 años) |

| Creciente carga de cumplimiento de ciberseguridad | -0.3% | Global, concentrado en infraestructura crítica | Largo plazo (≥ 4 años) |

| Volatilidad arancelaria en electrónica sobre circuitos integrados de sensores | -0.4% | Cadenas de suministro globales, rutas comerciales entre EE. UU. y China | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos costos de ciclo de vida y calibración

Los certificados de precisión y la frecuente calibración multipunto elevaron el costo total de propiedad, disuadiendo a los operadores más pequeños de actualizar sus equipos a pesar de las conocidas ganancias en eficiencia. Smart Farm Innovations indicó que los controladores de invernadero con todas las funciones oscilaban entre USD 1.000 y USD 10.000, con períodos de recuperación de la inversión que se extienden en operaciones de bajo margen.

Complejidad de integración con sistemas heredados

Las plantas que operaban con PLC de generaciones mixtas y software de Control Supervisorio y Adquisición de Datos enfrentaron una extensa reingeniería al integrar controladores modernos en buses obsoletos. El kit de migración de Honeywell que emplea gemelos digitales reduce el riesgo, pero sigue siendo costoso para las fábricas de tamaño mediano.[2]Pramesh Maheshwari, "Innovaciones de Honeywell Apuntan a Todo el Ciclo de Vida de la Automatización," Control Global, controlglobal.com Como resultado, muchas instalaciones aplazaron las conversiones completas y aceptaron un rendimiento térmico subóptimo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Resiliencia del PID en Medio del Crecimiento de la Inteligencia Artificial

Los controladores PID representaron el 42,15% de los ingresos de 2025, subrayando su arraigada aceptación para uso industrial riguroso dentro de la participación del mercado de sistemas de controladores de temperatura. La demanda persistió porque los equipos de mantenimiento confían en la estabilidad de bucle probada y prefieren una reentrenamiento mínimo. Sin embargo, las soluciones PID de autoajuste y adaptativo lideraron el crecimiento con una CAGR del 8,05% a medida que los fabricantes avanzaron hacia bucles de autooptimización que reducen drásticamente las horas de puesta en marcha. El lanzamiento del NX-TC de Omron ilustró la fusión de funciones de inteligencia artificial en hardware PID, permitiendo el ajuste automático de ganancia sin intervención manual.

Las capas emergentes de aprendizaje automático alteraron la hoja de ruta del producto, pasando de tablas de precisión de parámetros fijos a curvas de mejora dinámica. Las unidades solo proporcionales mantuvieron un nicho en líneas de calefacción sensibles al costo, mientras que los controladores de alta precisión conservaron su posición en la litografía de semiconductores y el llenado aséptico, donde una deriva de ±0,1 °C puede traducirse en pérdidas de rendimiento. El mercado general de sistemas de controladores de temperatura continuó recompensando a los proveedores que combinan factores de forma compatibles con versiones anteriores con firmware capaz de recibir actualizaciones de análisis desde la nube o el borde.

Por Método de Control: Estabilidad del Bucle Único Frente al Control Multivariable Predictivo

Las arquitecturas de bucle único mantuvieron una participación del 48,30% en 2025, valoradas por su fácil mantenimiento y ajuste transparente. Sin embargo, las plataformas de control predictivo de modelos asistido por inteligencia artificial lograron una CAGR del 10,85% gracias a la promesa de optimización multivariable para reactores discontinuos, hornos de túnel y grandes conjuntos de HVAC para salas limpias. Un estudio universitario reportó ganancias de energía del 15-20% cuando el control predictivo de modelos reemplazó la lógica termostática en un sistema de edificio piloto.

Los dispositivos de borde ahora incorporan algoritmos de control predictivo de modelos localmente, reduciendo la latencia y la exposición cibernética mientras preservan la conectividad en la nube para el análisis de flotas. Los proveedores avanzados comercializaron actualizaciones de rendimiento basadas en suscripción, convirtiendo el mercado de sistemas de controladores de temperatura en un entorno de ingresos recurrentes. Esta evolución reposicionó la industria de sistemas de controladores de temperatura como un ámbito donde el software es lo primero, en el que el conocimiento histórico de ajuste de bucles se complementa con el descubrimiento automatizado de patrones.

Por Tipo de Montaje: Prevalencia del Riel DIN Frente a la Adopción Inalámbrica en Campo

Las variantes de riel DIN representaron el 46,25% de los envíos de 2025 debido a los estándares de panel de larga data en plantas de proceso y gabinetes de fabricantes de equipos originales. Sin embargo, las unidades de montaje en campo son las de mayor crecimiento con una CAGR del 7,62%, impulsadas por los despliegues de IoT que sitúan la inteligencia cerca del activo. Los diseños inalámbricos reducen los costos de conductos y llegan a maquinaria previamente inaccesible, alineándose con la filosofía de sensores distribuidos de la Industria 4.0. La serie nRF54L de Nordic Semiconductor ofreció a los integradores opciones de Bluetooth LE de bajo consumo adaptadas a los bucles de temperatura.

Los modelos de montaje en panel continúan satisfaciendo a los operadores que requieren retroalimentación visual in situ o diales físicos de punto de ajuste. Mientras tanto, el tamaño del mercado de sistemas de controladores de temperatura para soluciones de montaje en campo se proyecta que se expandirá a medida que las instalaciones de energías renovables en nuevas construcciones y las instalaciones agrícolas remotas prefieran nodos alimentados por batería.

Por Industria de Usuario Final: Núcleo de Manufactura, Impulso en Servicios para Edificios

La manufactura industrial mantuvo una participación de ingresos del 34,12% en 2025, reflejando su dependencia del control térmico preciso en líneas de semiconductores, productos químicos y ciencias de la vida. Sin embargo, el HVAC y la automatización de edificios registraron la CAGR más sólida del 10,12% hasta 2031, impulsados por las políticas de reducción de carbono y la economía inmobiliaria que recompensa los recortes en costos operativos. La expansión de USD 700 millones de Schneider Electric en los Estados Unidos subrayó el énfasis de los proveedores en el control climático de centros de datos y microrredes.

Las empresas de servicios energéticos adoptaron el control de temperatura dirigido por inteligencia artificial para proteger las granjas de baterías y las estaciones de inversores de la degradación por calor. Las perspectivas del mercado de sistemas de controladores de temperatura se inclinan así hacia sectores donde convergen la visibilidad del consumo energético, el mantenimiento autónomo y la presentación de informes ESG.

Por Aplicación: Base del Control de Proceso, Auge del Clima Agrícola

El control de temperatura de proceso constituyó la piedra angular con una participación del 28,05% en 2025, anclando el mercado de sistemas de controladores de temperatura en los procesos continuos y discontinuos tradicionales. Las soluciones de clima agrícola de precisión registraron una CAGR del 11,65% a medida que la agricultura en entornos controlados demandó un control granular del calor, la humedad y el CO₂. Las pasarelas de sensores habilitadas con LoRaWAN ahora alimentan algoritmos de aprendizaje por refuerzo que equilibran el crecimiento de los cultivos con el consumo de energía, ilustrando el cambio del campo desde el mecanismo hacia la agronomía basada en datos.

Las cámaras ambientales mantuvieron su tracción en los laboratorios de validación de productos, y la logística de cadena de frío se convirtió en un nicho de alta especificación después de que los incidentes de deterioro de vacunas llevaran a los reguladores a impulsar alertas de excursión en tiempo real. Las líneas de fabricación aditiva también se apoyaron en la elaboración de perfiles térmicos finos para preservar la integridad metalúrgica, diversificando aún más la demanda descendente sobre el mercado de sistemas de controladores de temperatura.

Análisis Geográfico

Asia-Pacífico lideró con el 39,20% de los ingresos de 2025, anclado por el complejo electrónico de China y la acelerada automatización de India, que se pronostica con una CAGR del 14,3% en la adopción de maquinaria. El tamaño del mercado de sistemas de controladores de temperatura en salas limpias de fábricas de semiconductores se benefició de iniciativas locales de obleas de varios miles de millones de dólares que requerían repetibilidad por debajo de un grado en las etapas de deposición. Japón y Corea del Sur aportaron módulos de control de alta fiabilidad para hornos de vidrio automotriz y de pantallas, reforzando una densa red de suministro regional.

América del Sur, aunque más pequeña, registró la CAGR anticipada más rápida del 7,35%. El impulso del gobierno para instalar 319 GW de capacidad renovable para 2030 demandó una regulación térmica flexible para los convertidores de turbinas eólicas y las granjas de baterías de litio. La base manufacturera de Brasil, valorada por el USDA en USD 36,2 mil millones, añadió líneas de automatización en automoción y agronegocios, mientras que Chile y Colombia buscaron la expansión de invernaderos para fortalecer los cultivos de exportación. Este impulso reposicionó el mercado de sistemas de controladores de temperatura como un habilitador estratégico de los objetivos de descarbonización en la región.

América del Norte y Europa se mantuvieron importantes a través de ciclos de renovación que pivotaron desde termostatos analógicos hacia sistemas predictivos conectados a la nube. Los operadores de centros de datos priorizaron la precisión en la refrigeración de bastidores de alta densidad, impulsando la adopción de conjuntos PID habilitados para inteligencia artificial. Oriente Medio y África mostraron perspectivas emergentes, especialmente en la modernización del GNL y la petroquímica, donde las rampas térmicas precisas gobiernan los rendimientos catalíticos. En general, la expansión geográfica ilustró la migración global del conocimiento en controladores de temperatura desde líneas de ensamblaje discretas hacia activos de transición energética.

Panorama Competitivo

El mercado está moderadamente consolidado, con estrategias de plataforma que reemplazan la competencia de dispositivos individuales. ABB, Siemens, Schneider Electric y Honeywell profundizaron sus carteras verticales mediante adquisiciones de software y ecosistemas de sensores. Honeywell se asoció con Danfoss para crear pilas de automatización interoperables dirigidas a plantas de celdas de batería y productos químicos especiales.[4]Honeywell, "Honeywell y Danfoss se Asocian para Desarrollar Soluciones de Automatización Innovadoras," automation.honeywell.com La adquisición de Brainbox AI por parte de Trane Technologies en 2025 extendió la optimización autónoma de HVAC a pequeños edificios comerciales.

Los participantes de nicho explotaron brechas en la cadena de ultrafrío y los despliegues inalámbricos en campo. Monnit introdujo sensores Wi-Fi con clasificación de -200 °C a 125 °C dirigidos a transportistas de productos biológicos. Los proveedores de algoritmos de borde comercializaron firmware de instalación directa que convierte bloques PID heredados en dispositivos de autoaprendizaje. El campo de batalla se desplazó hacia los servicios de ciclo de vida: actualizaciones de firmware ciberseguras, análisis de calibración y paneles de emisiones, más que hacia las especificaciones básicas de precisión, reformulando los criterios de compra en toda la industria de sistemas de controladores de temperatura.

Los banqueros de inversión registraron volúmenes crecientes de operaciones en objetivos de sensores más software, ya que los actores estratégicos pagaron primas por el talento en la nube. Las escaseces de componentes y las fluctuaciones arancelarias, mientras tanto, llevaron a los fabricantes a considerar la doble fuente de suministro, destacando el riesgo de suministro como un determinante del posicionamiento competitivo futuro dentro del mercado de sistemas de controladores de temperatura.

Líderes de la Industria de Sistemas de Controladores de Temperatura

Honeywell International Inc.

ABB Ltd.

Schneider Electric SE

OMRON Corporation

Siemens AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Honeywell lanzó un detector de fugas de hidrógeno que utiliza detección por conductividad térmica, detectando fugas de 50 ppm con intervalos de mantenimiento de 10 años.

- Marzo 2025: Schneider Electric confirmó una inversión de USD 700 millones en nueva capacidad de equipos de media tensión en Tennessee y capacidad de interruptores en Missouri hasta 2027.

- Febrero 2025: Resideo reportó ingresos de USD 6,76 mil millones en 2024 y presentó el termostato Honeywell Home FocusPRO para canales profesionales.

- Enero 2025: Trane Technologies adquirió Brainbox AI, añadiendo optimización de HVAC impulsada por inteligencia artificial para pequeños locales comerciales.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Según Mordor Intelligence, el mercado de sistemas de controladores de temperatura abarca los ingresos generados por unidades electrónicas dedicadas que comparan una señal de sensor con un punto de ajuste y luego conmutan, modulan o ajustan proporcionalmente el equipo de calefacción o refrigeración en entornos industriales, de HVAC, de laboratorio y de proceso. Los bloques de lógica integrados en PLC o variadores de velocidad variable están excluidos, al igual que los algoritmos de supervisión puramente basados en software.

Exclusión del alcance: los controladores virtuales solo de software y las plataformas genéricas de sistemas de gestión de edificios sin hardware de control discreto no forman parte de este estudio.

Descripción General de la Segmentación

- Por Tipo de Producto

- Controladores de Encendido/Apagado

- Controladores Proporcionales

- Controladores PID

- PID de Autoajuste / Adaptativo

- Controladores de Alta Precisión

- Por Método de Control

- Bucle Único

- Múltiples Bucles

- Control Predictivo de Modelos / Asistido por Inteligencia Artificial

- Por Tipo de Montaje

- Riel DIN

- Montaje en Panel

- Montaje en Pared / Campo

- Por Industria de Usuario Final

- Manufactura Industrial

- HVAC y Automatización de Edificios

- Alimentos y Bebidas

- Farmacéutica y Ciencias de la Vida

- Energía y Servicios Públicos

- Por Aplicación

- Control de Temperatura de Proceso

- Cámaras Ambientales

- Equipos de Logística de Cadena de Frío

- Control de Clima para Invernaderos y Agricultura

- Fabricación Aditiva

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Entrevistamos a integradores de sistemas de control, contratistas de HVAC e ingenieros de mantenimiento de fábricas en América del Norte, Europa y Asia-Pacífico. Las discusiones aclararon los ciclos típicos de reemplazo de hardware, la adopción emergente de PID asistido por inteligencia artificial y los diferenciales de precios a nivel de país, lo que fortaleció las elecciones de supuestos y cerró las brechas de datos encontradas en la investigación documental.

Investigación Documental

Nuestros analistas recopilaron datos fundamentales de fuentes de nivel 1 de acceso público, como los códigos de envío de UN Comtrade para controladores industriales, las encuestas de producción M334B del Censo de los EE. UU., los archivos PRODCOM de Eurostat y los boletines de asociaciones comerciales de ISA y ASHRAE. Los archivos 10-K de las empresas, las presentaciones para inversores y los registros aduaneros globales fueron analizados para establecer precios de venta promedio y mezcla regional, mientras que activos de pago como D&B Hoovers y Dow Jones Factiva ayudaron a verificar los ingresos de los fabricantes. Estas referencias ilustran la base de evidencia más amplia; muchas fuentes adicionales informaron la reconciliación de datos y la construcción narrativa.

Dimensionamiento del Mercado y Pronóstico

Una construcción de arriba hacia abajo comienza con datos globales de producción y comercio de controladores de temperatura discretos, que luego se alinean con los grupos de demanda de uso final a través de ratios de penetración para sectores clave como la manufactura industrial, el parque de renovaciones de HVAC, los productos farmacéuticos y el procesamiento de alimentos. Las consolidaciones ascendentes selectivas de los ingresos de los principales proveedores y las verificaciones de precio de venta promedio × volumen muestreadas validan la dirección y calibran las divisiones regionales. Las variables principales incluyen el gasto de capital en automatización industrial, el espacio de suelo de HVAC instalado, la vida útil promedio del controlador, la incidencia de renovaciones, las actualizaciones de eficiencia impulsadas por regulaciones y la degradación del precio de venta promedio del controlador. La regresión multivariante combinada con el suavizado ARIMA proyecta cada impulsor, y el análisis de escenarios revisado con expertos primarios prueba la sensibilidad en torno a los mandatos de eficiencia energética y los cambios en el suministro de semiconductores. Las brechas en los insumos ascendentes se cierran mediante interpolación controlada utilizando los mercados vecinos más cercanos.

Ciclo de Validación de Datos y Actualización

Antes de la aprobación final, los analistas de Mordor contrastan los resultados del modelo con los recuentos de envíos externos y las divulgaciones de los fabricantes. Las variaciones superiores a tres puntos porcentuales desencadenan un nuevo contacto con las fuentes de la industria, tras lo cual un revisor senior audita las fórmulas. El informe se actualiza anualmente, con actualizaciones intermedias emitidas cuando eventos de política o de cadena de suministro alteran materialmente la demanda.

Por Qué Nuestra Línea de Base del Sistema de Controladores de Temperatura Se Mantiene Firme

Las estimaciones publicadas a menudo divergen porque las empresas definen los límites del hardware de manera diferente, aplican curvas de precio de venta promedio variadas o actualizan los datos en cadencias separadas.

Los principales factores de brecha incluyen la exclusión de unidades de múltiples bucles asistidas por inteligencia artificial por parte de algunos estudios, el tratamiento diferente de las tarjetas de controlador integradas en variadores y los métodos de conversión de tipos de cambio que inflan o reducen los totales en dólares en relación con la base en moneda constante de Mordor.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 2,19 mil millones (2025) | ||

| USD 1,25 mil millones (2025) | Consultora Global A | El alcance reducido omite las unidades industriales de riel DIN y las variantes PID asistidas por inteligencia artificial |

| USD 1,30 mil millones (2024) | Asociación Industrial B | Utiliza precios de lista y excluye la demanda de renovaciones, lo que lleva a un valor más bajo |

Estas comparaciones muestran que, al armonizar las definiciones de hardware, emplear fuentes mixtas de precio de venta promedio y actualizar anualmente, Mordor ofrece una línea de base equilibrada y transparente que los tomadores de decisiones pueden rastrear hasta variables claras y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el crecimiento actual en el mercado de sistemas de controladores de temperatura?

El aumento de la automatización en la manufactura, los mandatos de eficiencia energética en edificios y la expansión de las cadenas de frío farmacéuticas se han combinado para elevar la demanda de soluciones de control de temperatura adaptativas y listas para la red.

¿Qué región está expandiéndose más rápido?

Se proyecta que América del Sur crecerá a una CAGR del 7,35% hasta 2031, ya que los proyectos de energía renovable y la agricultura moderna crean nuevos requisitos de gestión térmica.

¿Qué tan grande es el segmento de HVAC dentro del mercado de sistemas de controladores de temperatura?

El HVAC y la automatización de edificios representaron el grupo de usuarios finales de más rápido crecimiento y se pronostica una CAGR del 10,12%, superando a las industrias de proceso tradicionales.

¿Por qué los controladores asistidos por inteligencia artificial están ganando terreno?

El control predictivo de modelos habilitado por inteligencia artificial puede anticipar perturbaciones térmicas y optimizar múltiples variables, ofreciendo hasta un 20% de ahorro de energía en comparación con los bucles convencionales.

¿Cuáles son las principales barreras de adopción para las pequeñas empresas?

Los altos costos del ciclo de vida, incluida la calibración frecuente y el mantenimiento especializado, disuaden a las pequeñas y medianas empresas de invertir en tecnología avanzada de control de temperatura.

¿Qué estilo de montaje está en tendencia ascendente?

Los controladores inalámbricos de montaje en campo están creciendo más rápido porque reducen los gastos de cableado y extienden el monitoreo a activos remotos o de difícil renovación.

¿Qué tan grande es el mercado de sistemas de controladores de temperatura en 2026?

El mercado de sistemas de controladores de temperatura fue valorado en USD 2,19 mil millones en 2025 y se estima que crecerá desde USD 2,26 mil millones en 2026 hasta alcanzar USD 2,65 mil millones en 2031, a una CAGR del 3,23% durante el período de pronóstico (2026-2031).

Última actualización de la página el: