Tamaño y Participación del Mercado de Detección de Temperatura Distribuida

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

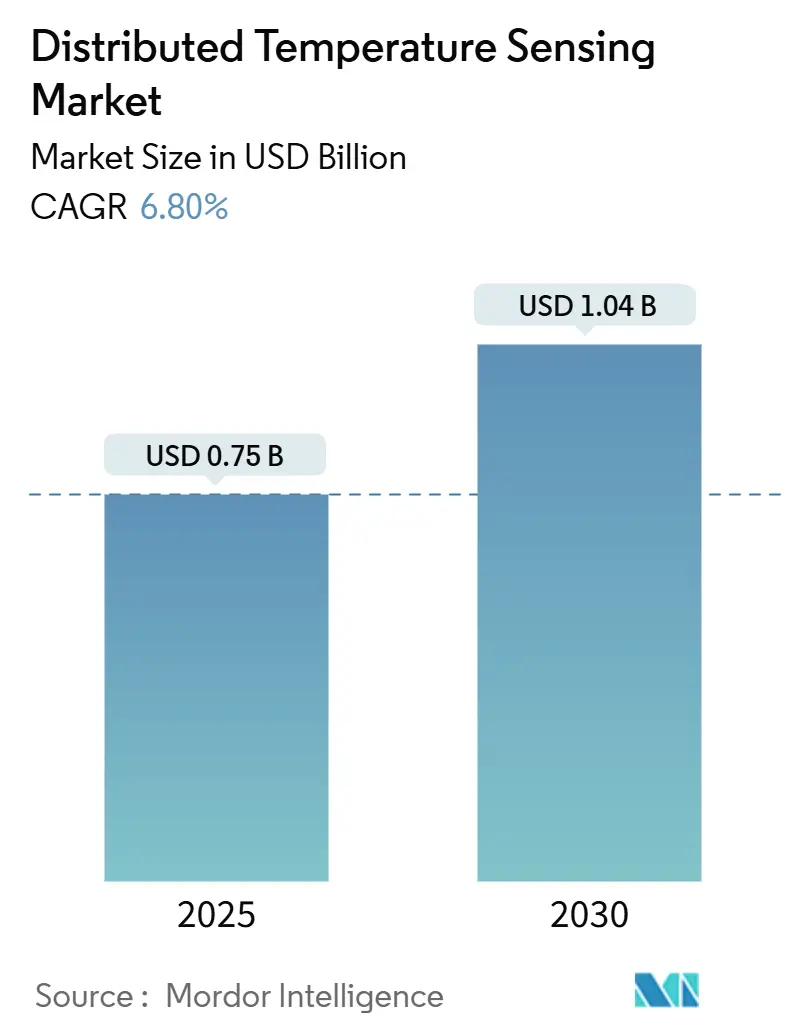

| Tamaño del Mercado (2025) | 0.75 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.04 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.80% CAGR |

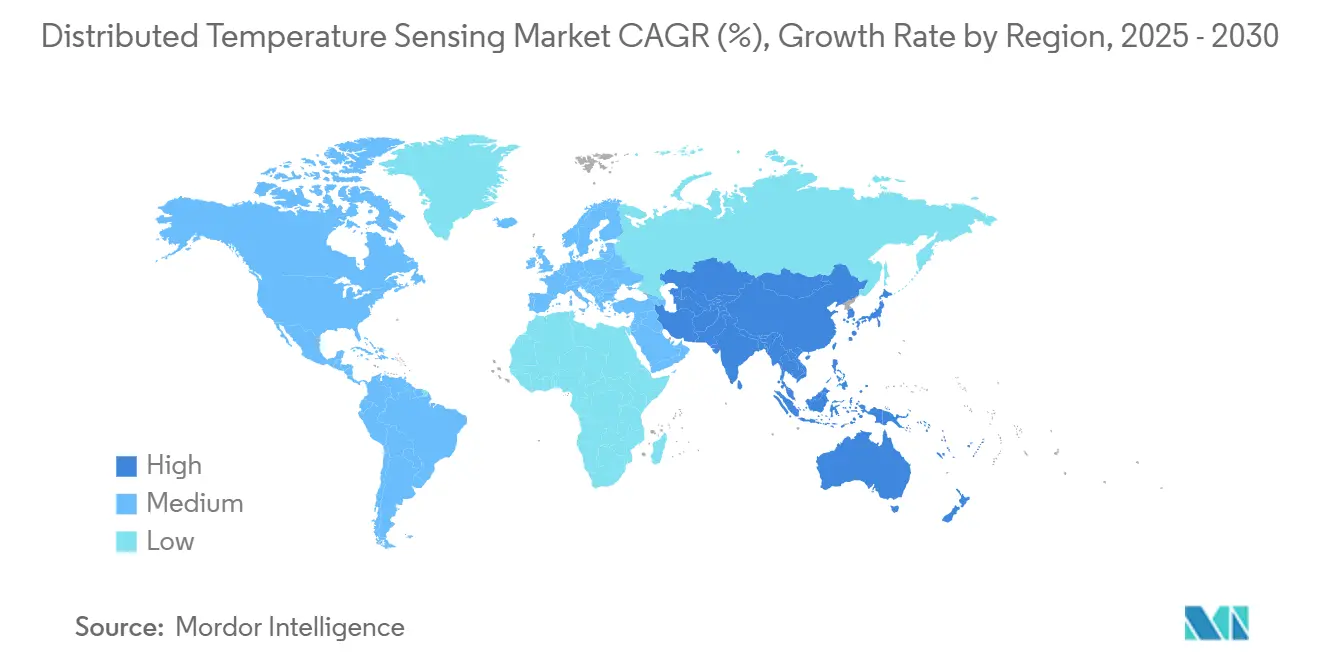

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

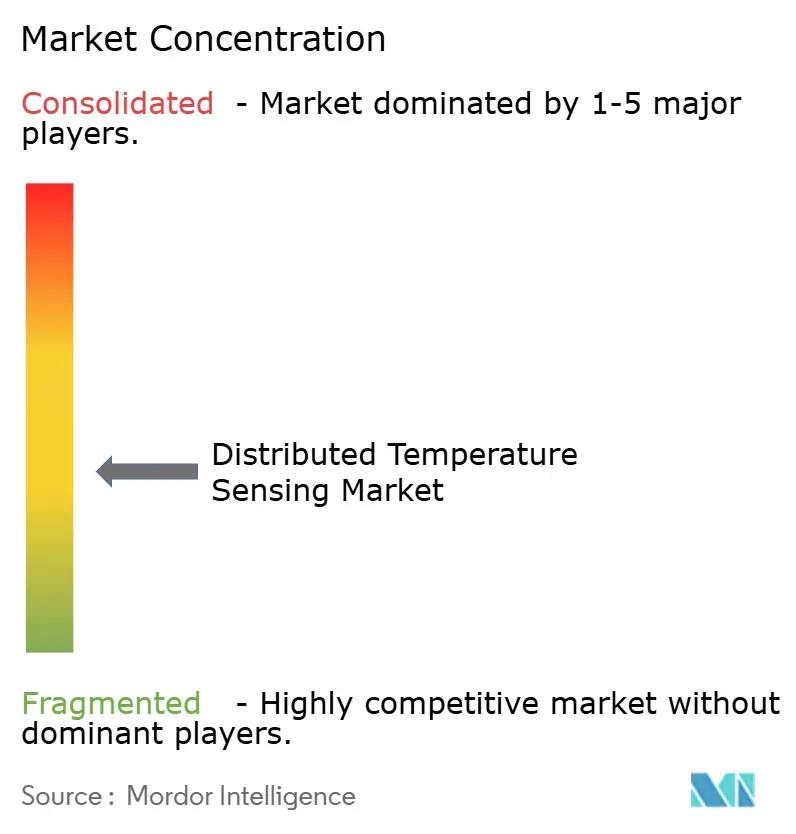

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Detección de Temperatura Distribuida por Mordor Intelligence

El tamaño del Mercado de Detección de Temperatura Distribuida se estima en 0,75 mil millones de USD en 2025, y se espera que alcance los 1,04 mil millones de USD en 2030, a una CAGR del 6,80% durante el período de pronóstico (2025-2030). La expansión refleja el uso cada vez más amplio de perfiles de temperatura de fibra óptica para proteger infraestructuras críticas, evitar paradas no planificadas y mejorar la eficiencia energética, especialmente en pozos de petróleo y gas, redes eléctricas y tuberías de larga distancia. Los modelos operativos con enfoque digital, las regulaciones de seguridad más estrictas y el cambio hacia el mantenimiento predictivo han reforzado la propuesta de valor de los sistemas de detección de temperatura distribuida que cubren decenas o cientos de kilómetros en un solo recorrido. [1]Agencia de Protección Ambiental de EE. UU., "Detección de Temperatura Distribuida por Fibra Óptica," epa.gov América del Norte lidera la adopción gracias a sus maduros activos de hidrocarburos y presupuestos de modernización de redes, mientras que Asia-Pacífico muestra la absorción más rápida a medida que se acelera la industrialización y el gasto en infraestructura. La fibra monomodo sigue siendo la opción predeterminada para la mayoría de los proyectos debido a su baja atenuación y alcance superior a 100 km, mientras que la fibra multimodo gana terreno en la automatización industrial de corto alcance. En cuanto al hardware, los instrumentos OTDR mantienen la mayor base instalada, aunque las variantes de OTDR coherente crecen rápidamente a medida que los usuarios buscan mayor resolución y autocalibración. La producción de petróleo y gas sigue siendo el mayor contribuyente de ingresos, pero el monitoreo ambiental y geotécnico se expande rápidamente impulsado por los mandatos de cumplimiento climático.

Conclusiones Clave del Informe

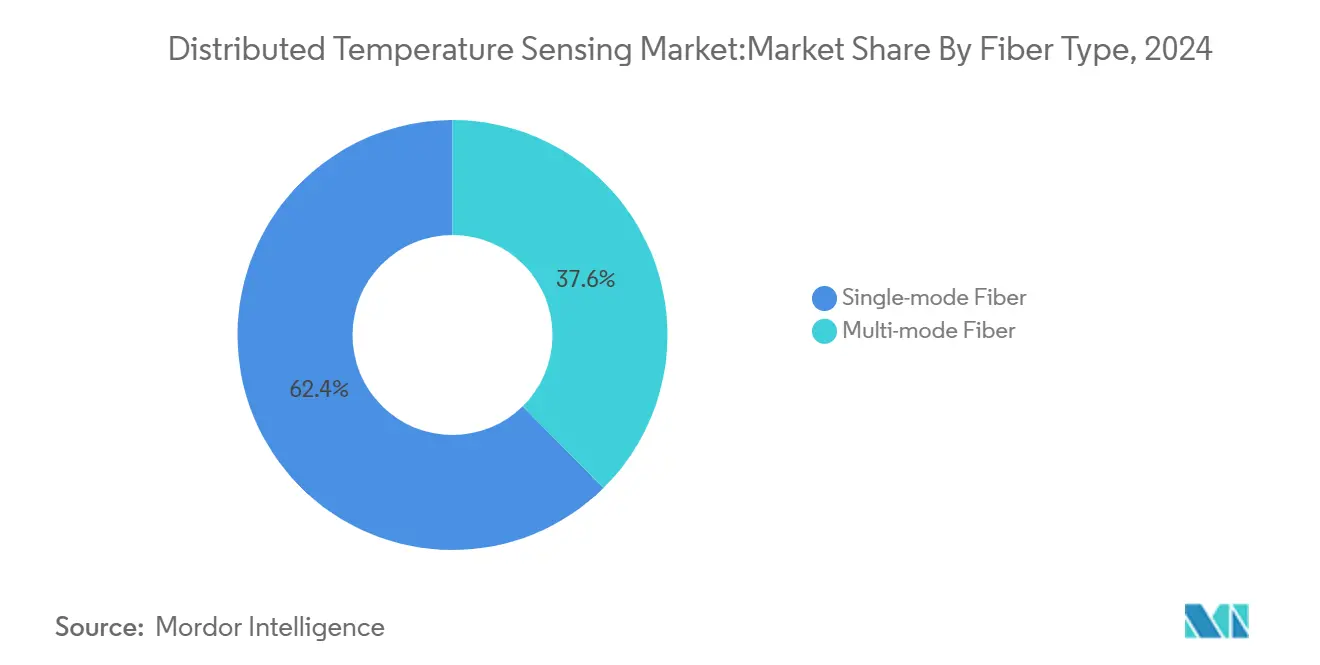

- Por tipo de fibra, la fibra monomodo representó el 62,4% de la participación del mercado de detección de temperatura distribuida en 2024, mientras que se proyecta que la fibra multimodo entregará una CAGR del 8,4% hasta 2030.

- Por principio de funcionamiento, el DTS basado en OTDR representó el 47,3% de la participación en ingresos del tamaño del mercado de detección de temperatura distribuida en 2024; se prevé que el OTDR coherente se expanda a una CAGR del 8,0% hasta 2030.

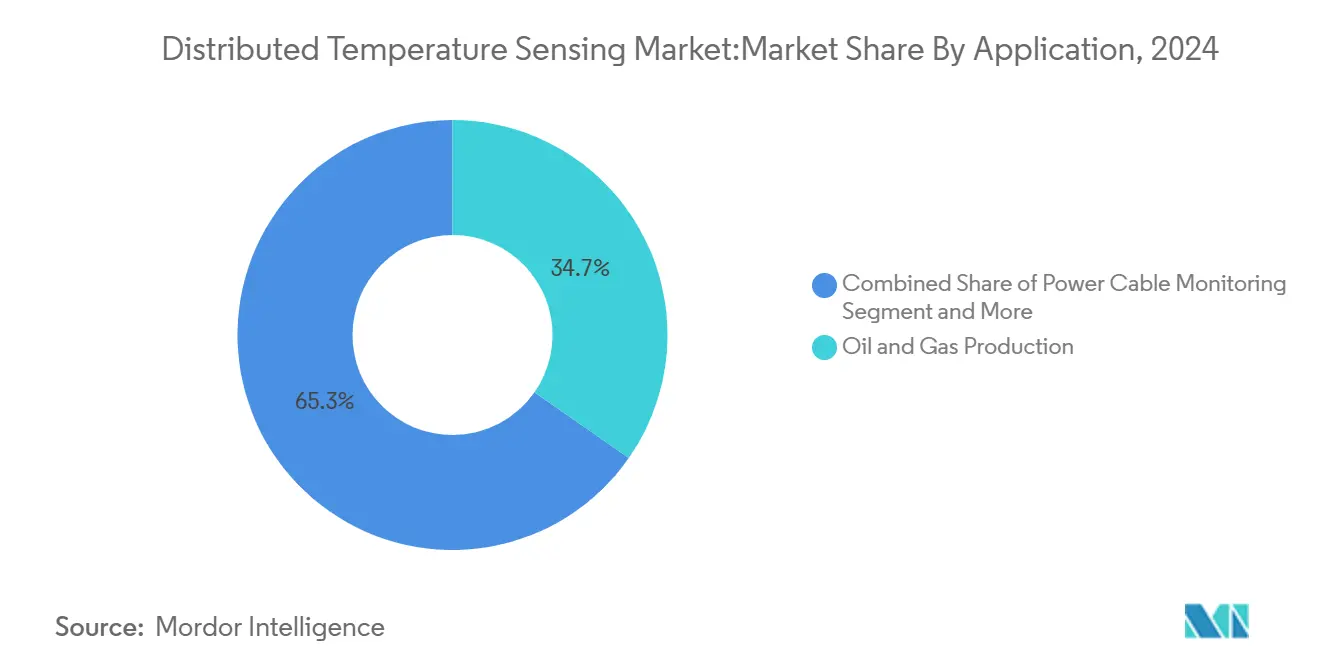

- Por aplicación, la producción de petróleo y gas capturó el 34,7% de la participación del mercado de detección de temperatura distribuida en 2024; el monitoreo ambiental y geotécnico es el segmento de más rápido crecimiento con una CAGR del 7,5%.

- Por industria de usuario final, el petróleo y gas representó el 39,3% del tamaño del mercado de detección de temperatura distribuida en 2024; se prevé que las actividades ambientales y de geociencias crezcan a una CAGR del 7,6%.

- Por entorno de instalación, los despliegues en fondo de pozo representaron el 66,3% de la participación en ingresos del mercado de detección de temperatura distribuida en 2024, mientras que las instalaciones submarinas y en alta mar están proyectadas para una CAGR del 7,9% hasta 2030.

- Por geografía, América del Norte lideró con el 35,26% de la participación del mercado de detección de temperatura distribuida en 2024; se espera que Asia-Pacífico registre una CAGR del 8,2% entre 2025 y 2030.

Tendencias e Información del Mercado Global de Detección de Temperatura Distribuida

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Confiabilidad del DTS en entornos severos | +1.2% | Global, América del Norte, Oriente Medio | Mediano plazo (2-4 años) |

| Creciente necesidad de seguridad laboral en sitios peligrosos | +0.9% | Global, Asia-Pacífico, América del Norte | Corto plazo (≤ 2 años) |

| Aplicaciones crecientes en la industria de petróleo y gas | +1.5% | América del Norte, Oriente Medio, América del Sur | Mediano plazo (2-4 años) |

| Integración de mantenimiento predictivo impulsado por IA | +0.8% | América del Norte, Unión Europea, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Modernización de redes eléctricas subterráneas urbanas | +0.7% | Asia-Pacífico, América del Norte, Unión Europea | Largo plazo (≥ 4 años) |

| Requisitos de monitoreo de pozos geotérmicos | +0.4% | América del Norte, Unión Europea, con oportunidades emergentes en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Confiabilidad del DTS en entornos severos

Las cadenas de DTS soportan temperaturas superiores a 300 °C y presiones de hasta 15.000 psi, lo que permite el monitoreo continuo en pozos de drenaje gravitacional asistido por vapor y proyectos geotérmicos. Petrobras demostró el mapeo del frente de vapor a 300 °C, lo que mejoró la eficiencia de inyección y evitó la irrupción del vapor, validando la confiabilidad en condiciones extremas. La seguridad intrínseca se deriva de la ausencia de energía eléctrica en los puntos de medición, eliminando los riesgos de ignición en zonas volátiles como las minas de carbón subterráneas donde la combustión espontánea es una amenaza. Las fibras que superan los 60 km logran una precisión de ±1 °C y una resolución espacial de 1 m, lo que da a los operadores la confianza para pasar de sensores puntuales a perfiles continuos. Dicha evidencia de campo fortalece las perspectivas del mercado de detección de temperatura distribuida para despliegues en entornos hostiles.

Creciente necesidad de seguridad laboral en sitios peligrosos

La minería, la petroquímica y la producción de amoníaco exigen cada vez más la vigilancia de temperatura por fibra óptica en tiempo real para proteger a los trabajadores de explosiones y fugas tóxicas. El DTS detecta cambios de 1 °C en cuestión de segundos, señalando fugas inducidas por corrosión antes de que escalen. La tecnología también revela inestabilidad en techos y acumulación de metano, permitiendo evacuaciones tempranas. Los organismos reguladores citan el monitoreo continuo para reducir las horas-hombre en zonas peligrosas, un impulso normativo que amplía la huella del mercado de detección de temperatura distribuida. La integración con alarmas estroboscópicas y ventilación automatizada subraya aún más el papel de los datos de fibra óptica en los protocolos de seguridad modernos.

Aplicaciones crecientes en la industria de petróleo y gas

Los operadores de inundación de vapor aprovechan los trazos de DTS en fondo de pozo para refinar las tasas de inyección y destacar el petróleo no recuperado, mejorando la economía de la recuperación térmica. La detección de cera basada en DTS señala firmas de temperatura que se correlacionan con la deposición, habilitando programas de solventes que reducen los costos de remediación. Los sistemas de ultra largo alcance que superan los 300 km soportan conexiones en aguas profundas y colectores submarinos remotos. Combinada con completaciones inteligentes y simuladores de yacimientos, la tecnología ayuda a aumentar la recuperación final, un impulsor principal del mercado de detección de temperatura distribuida hasta 2030.

Integración de mantenimiento predictivo impulsado por IA

Los procesadores de borde ahora filtran miles de millones de conjuntos de trazos, reduciendo el ancho de banda de retorno y entregando alertas de anomalías casi instantáneas. Los modelos de aprendizaje automático que combinan datos acústicos y de temperatura distribuidos lograron un R² de 0,96 en la estimación de presión, ilustrando el potencial de análisis entre dominios. Las herramientas de perforación habilitadas con IA elevaron los ingresos digitales de SLB en un 17%, subrayando el apetito comercial por los flujos de trabajo predictivos. [2]SLB, "Resultados del Primer Trimestre de 2025," slb.com Estos desarrollos posicionan al mercado de detección de temperatura distribuida para capitalizar las plataformas de mantenimiento nativas en la nube.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Susceptibilidad del cable óptico al daño físico | -0.8% | Entornos hostiles globales | Corto plazo (≤ 2 años) |

| Altos costos de capital y operativos de los sistemas DTS | -1.1% | Global, mercados emergentes | Mediano plazo (2-4 años) |

| Complejidad en la gestión de datos y brecha de habilidades | -0.6% | Global, concentrado en regiones con experiencia técnica limitada | Mediano plazo (2-4 años) |

| Riesgo de degradación de la fibra inducida por hidrógeno | -0.4% | Regiones de petróleo y gas, particularmente aplicaciones de alta temperatura | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Susceptibilidad del cable óptico al daño físico

Las hebras de fibra corren el riesgo de aplastamiento, abrasión y ataque químico durante la instalación en minas, umbilicales submarinos y cintas transportadoras dinámicas. La exposición puede atenuar las señales de retrodispersión, degradando la precisión y causando costosos tiempos de inactividad. El blindaje protector, los radios de curvatura más ajustados y el revestimiento especializado mitigan, pero no eliminan, la vulnerabilidad. El reemplazo en pozos remotos o campos en alta mar es costoso y logísticamente complejo, lo que limita el despliegue rápido en activos marginales y modera la expansión del mercado de detección de temperatura distribuida en el corto plazo.

Altos costos de capital y operativos de los sistemas DTS

Los despliegues llave en mano cuestan entre 100.000 y 500.000 USD, dependiendo de la profundidad del pozo o la longitud de la tubería. Las variantes en alta mar necesitan repetidores ópticos y carcasas de presión, lo que eleva aún más los gastos. Ingenieros especializados deben calibrar, procesar e interpretar conjuntos de datos de alta frecuencia, generando costos fijos de personal. Aunque los fabricantes han comenzado a estandarizar módulos y paneles de control en la nube, el costo sigue siendo un elemento disuasorio para los pequeños operadores y los usuarios de mercados emergentes, limitando la base direccionable a corto plazo del mercado de detección de temperatura distribuida.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Fibra: Las demandas de larga distancia sostienen el liderazgo de la fibra monomodo

La fibra monomodo aseguró el 62,4% de la participación del mercado de detección de temperatura distribuida en 2024 debido a una atenuación inferior a 0,2 dB/km y rangos de monitoreo efectivos superiores a 100 km. El dominio del segmento está anclado en tuberías en alta mar, cables de energía interestatales y pozos de drenaje gravitacional asistido por vapor, donde el alcance extendido supera el costo incremental. Los diseños multimodo crecen a una CAGR del 8,4% a medida que los usuarios industriales prefieren bucles de 2 a 5 km de menor costo para el perfilado de hornos y la automatización de edificios. Los nuevos recubrimientos resistentes al hidrógeno protegen los núcleos de sílice de la fragilización, ampliando el despliegue de fibra monomodo en pozos de 300 °C y campos de gas ácido.

La demanda de conjuntos multimodo aumenta en refinerías y parques químicos que necesitan una densidad de sensores elevada sin largos recorridos. Las recientes mejoras de fábrica en preformas de índice gradual redujeron la dispersión de señal, cerrando la brecha de rendimiento. Los proveedores incluyen kits de conectores intercambiables para que los técnicos puedan alternar entre tipos de fibra en el mismo interrogador, facilitando la estandarización entre plantas. Estas tendencias sustentan un crecimiento resiliente en ambas variantes y ayudan al mercado de detección de temperatura distribuida a satisfacer criterios divergentes de distancia y presupuesto.

Por Principio de Funcionamiento: El OTDR mantiene su escala mientras el OTDR coherente acelera

Las unidades OTDR suministraron el 47,3% del tamaño del mercado de detección de temperatura distribuida en 2024, reflejando décadas de experiencia en campo, cobertura a escala de kilómetros y resolución espacial a escala métrica. Las plataformas de OTDR coherente registran una CAGR del 8,0% gracias a esquemas de doble láser que se autocorrigen para la polarización y la deriva ambiental, reduciendo los ciclos de recalibración manual. Los dispositivos OFDR sirven para roles de nicho, como reactores de laboratorio, donde el mapeo por debajo del centímetro es obligatorio pero el alcance es modesto.

El OTDR continúa dominando los pedidos masivos para completaciones en fondo de pozo porque los interrogadores sobreviven a alta vibración y temperatura elevada. La mejor relación señal-ruido del OTDR coherente sobresale en pozos geotérmicos y empalmes de cables de energía donde las anomalías sutiles preceden a las fallas. Las bibliotecas nativas de aprendizaje automático dentro de los interrogadores modernos califican automáticamente las anomalías de los trazos, reduciendo el tiempo de interpretación y reforzando el atractivo del mercado de detección de temperatura distribuida para los operadores con equipos internos de datos limitados.

Por Aplicación: Los usos en petróleo y gas siguen siendo el principal motor de ingresos

La producción de petróleo y gas comprendió el 34,7% de la participación del mercado de detección de temperatura distribuida en 2024, como legado de la adopción temprana para el monitoreo de yacimientos, el control de inundaciones térmicas y la detección de fugas. El mapeo de calidad del vapor, las alertas de acumulación de cera y las listas de vigilancia de hidratos generan ahorros claros en dólares, sosteniendo los presupuestos de capital para nuevos pozos. El monitoreo ambiental y geotécnico disfruta de una CAGR del 7,5%, impulsado por la regulación climática que requiere datos las 24 horas del día, los 7 días de la semana sobre interfaces de aguas subterráneas, estabilidad de terraplenes y deshielo de glaciares.

Los operadores de cables de energía despliegan DTS para anticipar puntos calientes y programar clasificaciones de línea dinámicas, aumentando así la capacidad de transmisión sin costosas actualizaciones de conductores. Los propietarios de tuberías utilizan firmas de calor de fibra para localizar fugas dentro de 1 m y verificar los aditivos de garantía de flujo. Los gestores de túneles integran cadenas de DTS en revestimientos de techo para el reconocimiento temprano de incendios. Esta ampliación del campo de casos de uso diversifica los flujos de ingresos y aumenta la resiliencia del mercado de detección de temperatura distribuida frente a la ciclicidad de un solo sector.

Por Industria de Usuario Final: Las grandes empresas de hidrocarburos lideran, las agencias ambientales se intensifican

Las empresas de petróleo y gas representaron el 39,3% del tamaño del mercado de detección de temperatura distribuida en 2024, tras programas de varios años para instrumentar con fibra óptica pozos, líneas de flujo y FPSOs. [3]SLB, "Resultados del Primer Trimestre de 2025," slb.com Los organismos de prospección geológica y las autoridades del agua representan el vector de más rápido crecimiento con una CAGR del 7,6%, a medida que despliegan redes de flujo de calor a escala de cuenca para evaluar la sostenibilidad de los acuíferos. Las empresas de servicios públicos añaden DTS en transformadores, bóvedas subterráneas e interconectores submarinos para cumplir con los estándares de confiabilidad y gestionar la intermitencia de las energías renovables.

Las plantas de fabricación instalan fibras a lo largo de las paredes de los hornos para uniformar los perfiles de temperatura y reducir el consumo de combustible. Los grupos mineros tienden cables a lo largo de rutas de cintas transportadoras, tajeas y presas de relaves para detectar incendios, deslizamiento de correas o filtraciones en presas antes de que los incidentes escalen. La diversidad de sectores verticales reduce la volatilidad de los ingresos y sustenta la madurez constante de la industria de detección de temperatura distribuida.

Por Entorno de Instalación: El fondo de pozo sigue siendo el núcleo, el submarino se dispara

Las cadenas en fondo de pozo entregaron el 66,3% de la participación en ingresos del mercado de detección de temperatura distribuida en 2024, porque los operadores dependen de los datos de fibra para equilibrar la inyección, el estrangulamiento del flujo y los ajustes de elevación artificial. La encapsulación de alta resistencia y la elevada resistencia al hidrógeno permiten vidas útiles superiores a 5 años incluso en pozos de 250 °C. Los proyectos submarinos y en alta mar crecen a una CAGR del 7,9%; los interrogadores de alcance de 300 km reducen la necesidad de pasos eléctricos submarinos y soportan largas conexiones donde las intervenciones son antieconómicas. [4]Gyger Flavien et al., "DTS de Ultra Largo Alcance para Alta Mar Profunda," asme.org

Los corredores de tuberías, tanto terrestres como submarinos, adoptan fibras enterradas junto a ellas para localizar fugas con precisión, prevenir interferencias de terceros y monitorear los inhibidores de hidratos. Las instalaciones superficiales dentro de centros de datos, estadios y túneles patrimoniales utilizan bucles de fibra cortos para la detección de incendios en microzonas sin electrónica activa, alineándose con los nuevos códigos de construcción. En conjunto, estos entornos proporcionan una cartera de crecimiento equilibrada para el mercado de detección de temperatura distribuida hasta 2030.

Análisis Geográfico

América del Norte mantuvo el 35,26% de la participación del mercado de detección de temperatura distribuida en 2024, gracias a las arenas petrolíferas canadienses, las cuencas de esquisto de EE. UU. y una red eléctrica envejecida que exige diagnósticos térmicos continuos. Se han instalado más de 17 millones de pies de fibra en más de 1.500 pozos, lo que da a los operadores un rico precedente para despliegues adicionales. Las normas federales sobre metano y los esfuerzos de prevención de incendios forestales elevan aún más la adopción en tuberías y corredores de transmisión. La financiación de riesgo para empresas de análisis de borde gana impulso, integrando la computación localizada con los interrogadores de campo.

Se proyecta que Asia-Pacífico crecerá a una CAGR del 8,2% hasta 2030, a medida que China, India y las naciones del Sudeste Asiático aceleran la expansión industrial y el cumplimiento de la normativa de seguridad. El impulso de infraestructura de IA de Pekín fomenta redes de fibra para ciudades inteligentes que comparten conductos con cadenas de DTS, habilitando servicios de mapas de calor para activos de agua, energía y tránsito. La reutilización por parte de Japón del cable submarino Muroto de 120 km como una red de DAS/DTS ejemplifica el ingenio regional para aprovechar la infraestructura heredada. El corredor manufacturero de India moderniza plantas químicas con redes de detección de fugas por fibra respaldadas por análisis en la nube.

Europa exhibe un crecimiento constante de un solo dígito medio vinculado a proyectos de integración de energías renovables, bucles de calefacción urbana y auditorías ambientales más estrictas. Los esquemas geotérmicos superficiales en el sur de China, documentados con modelos de costo de ciclo de vida completo, proporcionan un modelo transferible para los mercados de bombas de calor de la Unión Europea. El marco GAIA-X de Alemania y el Plan de Acción de Oportunidades de IA del Reino Unido promueven espacios de datos seguros y federados que favorecen el monitoreo por fibra óptica. Oriente Medio se centra en construcciones de tuberías listas para hidrógeno y clústeres de captura de carbono, ambos terreno fértil para alimentaciones de DTS de largo alcance que manejan temperaturas elevadas y gases corrosivos.

Panorama Competitivo

El mercado de detección de temperatura distribuida sigue siendo moderadamente fragmentado, con una combinación de grandes empresas de servicios para campos petroleros y especialistas en fibra. Schlumberger, Halliburton y Yokogawa aprovechan infraestructuras de servicio globales para agrupar el DTS con química de producción, registros y sistemas de control. AP Sensing, Silixa, Omnisens y Luna Innovations se concentran en interrogadores de alta especificación y análisis que abordan nichos específicos, como el alcance ultra largo o la resolución a escala centimétrica. El salto del 17% en ingresos digitales de SLB ilustra cómo los modelos de servicio impulsados por plataformas amplifican las ventas de hardware.

Las colaboraciones estratégicas aumentan: SLB se unió a Shell para unificar los modelos de subsuelo Petrel, mientras que NKT actualizó la detección de cables internos para ofrecer datos de capacidad de corriente en tiempo real. Las asociaciones de IA reconfiguran la diferenciación; los proveedores de OTDR coherente integran motores de clasificación de anomalías que reducen el tiempo de revisión manual de trazos en un 70%. La consolidación es evidente: Luna Innovations exploró fusiones o ventas de activos con orientación de asesores de Evercore, señalando apetito por escala o propiedad intelectual complementaria. El potencial de espacios en blanco reside en la infraestructura inteligente, donde la detección por fibra se fusiona con la telemetría a escala de ciudad y las redes de energía de distrito bajas en carbono. Los proveedores que armonizan el análisis de borde, los enlaces en la nube con ciberseguridad y las API abiertas están posicionados para ampliar su participación en el mercado de detección de temperatura distribuida para 2030.

Líderes de la Industria de Detección de Temperatura Distribuida

Schlumberger Limited

Halliburton Company

Yokogawa Electric Corporation

Weatherford International PLC

Sumitomo Electric Industries Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: SLB se asoció con Shell para globalizar el software de subsuelo Petrel y codesarrollar módulos de interpretación sísmica con IA.

- Marzo de 2025: SLB ganó un contrato de perforación en aguas ultraprofundas de múltiples pozos de Woodside Energy para el proyecto Trion en alta mar de México, desplegando perforación habilitada con IA y monitoreo por fibra.

- Enero de 2025: Luna Innovations reportó reservas sólidas y contrató asesores para evaluar opciones estratégicas, incluidas posibles fusiones y adquisiciones.

- Agosto de 2024: Luna Innovations nombró a Kevin Ilcisin como director ejecutivo y obtuvo un préstamo a plazo de 15 millones de USD, complementando una inversión de 50 millones de USD.

- Agosto de 2024: NKT actualizó las funciones de DTS para la detección temprana de puntos calientes y la gestión dinámica de sobrecarga de cables.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio trata el mercado de detección de temperatura distribuida (DTS) como todos los sistemas de hardware que utilizan cables de fibra óptica continuos acoplados con unidades interrogadoras para proporcionar perfiles de temperatura en tiempo real a distancias que típicamente oscilan entre unos pocos metros y más de cincuenta kilómetros. Los ingresos contabilizados cubren unidades DTS completas, integradas en fábrica, enviadas para su uso en pozos de petróleo y gas, tuberías, cables de energía de alta tensión, pasillos de centros de datos, minas, túneles e infraestructuras similares.

Exclusión del alcance: las sondas de temperatura puntual independientes, las cámaras infrarrojas de mano y los interrogadores ópticos de posventa vendidos sin fibra sensora quedan fuera del mercado modelado.

Descripción general de la segmentación

- Por Tipo de Fibra

- Fibra Monomodo

- Fibra Multimodo

- Por Principio de Funcionamiento

- DTS Basado en OTDR

- DTS Basado en OFDR

- C-OTDR

- Por Aplicación

- Producción de Petróleo y Gas

- Monitoreo de Cables de Energía

- Monitoreo de Procesos y Tuberías

- Detección de Incendios y Seguridad

- Monitoreo Ambiental y Geotécnico

- Monitoreo de Salud Estructural

- Por Industria de Usuario Final

- Petróleo y Gas

- Energía y Servicios Públicos

- Industrias de Manufactura y Procesos

- Minería y Metales

- Medio Ambiente y Geociencias

- Infraestructura y Construcción

- Otras Industrias de Usuario Final

- Por Entorno de Instalación

- Fondo de Pozo

- Tuberías

- Submarino/Alta Mar

- Superficie/Infraestructura

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Chile

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Singapur

- Malasia

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas mantuvieron conversaciones estructuradas con ingenieros de terminación de pozos, gestores de activos de redes de transmisión, proveedores de componentes de fibra óptica e inspectores de seguridad en túneles en América del Norte, Europa, el Golfo y Asia Oriental. Las entrevistas aclararon los precios típicos de los sistemas, el número de canales y los ciclos de reemplazo, y cuestionaron las estimaciones preliminares de escritorio antes de que se estableciera la línea base.

Investigación de escritorio

Primero recopilamos referencias de acceso público de organismos como la Administración de Información Energética de EE. UU., la Asociación Internacional de Productores de Petróleo y Gas, el Comité de Cables de Energía del IEEE, las estadísticas de despliegue de fibra de la Unión Internacional de Telecomunicaciones y las patentes indexadas en Questel. Los informes 10-K de las empresas, los expedientes de casos de seguridad y los artículos de ingeniería en revistas como Sensors aportaron datos sobre el costo del ciclo de vida y la precisión. Las plataformas de suscripción a las que accede nuestro equipo, incluidas D&B Hoovers y Dow Jones Factiva, proporcionaron divisiones financieras, lanzamientos de productos y adjudicaciones de contratos. Estas referencias ilustran, en lugar de agotar, el universo de fuentes secundarias consultadas.

Dimensionamiento del mercado y previsión

Aplicamos una construcción descendente que convierte los kilómetros de pozos activos de petróleo y gas, la longitud de las rutas de cables de alta tensión, el kilometraje de tuberías y el espacio blanco de centros de datos a hiperescala en demanda de detección direccionable, que luego se concilia con verificaciones ascendentes selectivas, como el precio de venta promedio muestral multiplicado por los volúmenes de envío de los proveedores. Las variables clave del modelo incluyen nuevas terminaciones de pozos, inversión en redes eléctricas, kilómetros de fibra recién enterrada, precio promedio por canal DTS y crecimiento del espacio en centros de datos. Las previsiones emplean regresión multivariante combinada con análisis de escenarios para capturar las fluctuaciones del precio del petróleo y los ciclos de gasto en redes eléctricas. Donde las muestras ascendentes son escasas, se rellena la brecha utilizando ratios de penetración regional validados mediante consultas con expertos.

Ciclo de validación de datos y actualización

Los resultados pasan por análisis de varianza frente a datos de importación, registros de accidentes e ingresos de proveedores. Un analista senior revisa las anomalías, y los modelos se actualizan cada año, con actualizaciones intermedias activadas por eventos disruptivos como regulaciones importantes sobre tuberías o shocks en el precio de la fibra óptica.

Por qué la línea base de Detección de Temperatura Distribuida de Mordor merece confianza

Las cifras publicadas suelen divergir porque las empresas varían el alcance, el tratamiento de divisas y el ritmo de actualización. Al alinear las definiciones con los sistemas DTS completamente integrados enviados y al revisar nuestro modelo cada doce meses, Mordor Intelligence minimiza esas brechas.

Los principales factores de divergencia incluyen si se contabilizan las actualizaciones de detección de fugas en tuberías, el precio promedio del sistema en 2025 asumido, y si las matrices de rejillas de Bragg de fibra multipunto se mezclan con DTS verdadero. Nuestro enfoque mantiene esos elementos explícitos, mientras que otros a veces los combinan o utilizan proxies de inversión desactualizados.

Comparación de referencias

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 750 millones | Mordor Intelligence | - |

| USD 774,5 millones | Global Consultancy A | Trata los interrogadores de actualización como sistemas nuevos; validación primaria limitada |

| USD 958 millones | Industry Association B | Aplica un único ASP global, ignora la dispersión de precios regional |

| USD 1.129,8 millones | Trade Journal C | Agrupa sensores puntuales y DTS, inflando los totales |

En resumen, el alcance disciplinado, la validación multicapa y el ciclo de actualización oportuno practicados por Mordor Intelligence proporcionan a los responsables de la toma de decisiones una línea base equilibrada que pueden rastrear hasta variables claras y replicar con confianza.

Preguntas Clave Respondidas en el Informe

¿Qué impulsa la demanda en el mercado de detección de temperatura distribuida después de 2025?

Las regulaciones de seguridad más estrictas, las estrategias de mantenimiento digital y la extensión del monitoreo por fibra a activos geotérmicos, de redes eléctricas y de ciudades inteligentes sustentan la CAGR del 6,8% esperada hasta 2030.

¿Qué aplicación contribuye con los mayores ingresos?

La producción de petróleo y gas sigue siendo dominante, representando el 34,7% de la participación del mercado de detección de temperatura distribuida en 2024, debido a su dependencia del perfilado térmico en fondo de pozo.

¿Por qué se prefiere la fibra monomodo en proyectos de larga distancia?

Las líneas monomodo exhiben baja atenuación, lo que permite lecturas precisas a más de 100 km y asegura el 62,4% de la participación del mercado de detección de temperatura distribuida dentro del segmento de tipo de fibra.

¿Cómo influyen las herramientas de IA en la industria de detección de temperatura distribuida?

El análisis de borde y los modelos de aprendizaje automático detectan anomalías más rápido, reducen las necesidades de ancho de banda y ayudaron a SLB a aumentar los ingresos digitales en un 17%, acelerando la adopción del mantenimiento predictivo.

¿Qué región está preparada para el crecimiento más rápido?

Se prevé que Asia-Pacífico registre una CAGR del 8,2% de 2025 a 2030, a medida que la industrialización, los programas de ciudades inteligentes y los mandatos de seguridad impulsan el monitoreo por fibra óptica en diversas infraestructuras.

¿Cuál sigue siendo el mayor obstáculo para un despliegue más amplio?

Los altos costos iniciales y operativos, a menudo entre 100.000 y 500.000 USD por sistema, limitan la adopción entre los operadores más pequeños a pesar de los esfuerzos continuos por estandarizar y automatizar el procesamiento de datos.

Última actualización de la página el: