Tamaño y Participación del Mercado de Sensores de Temperatura Automotrices

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

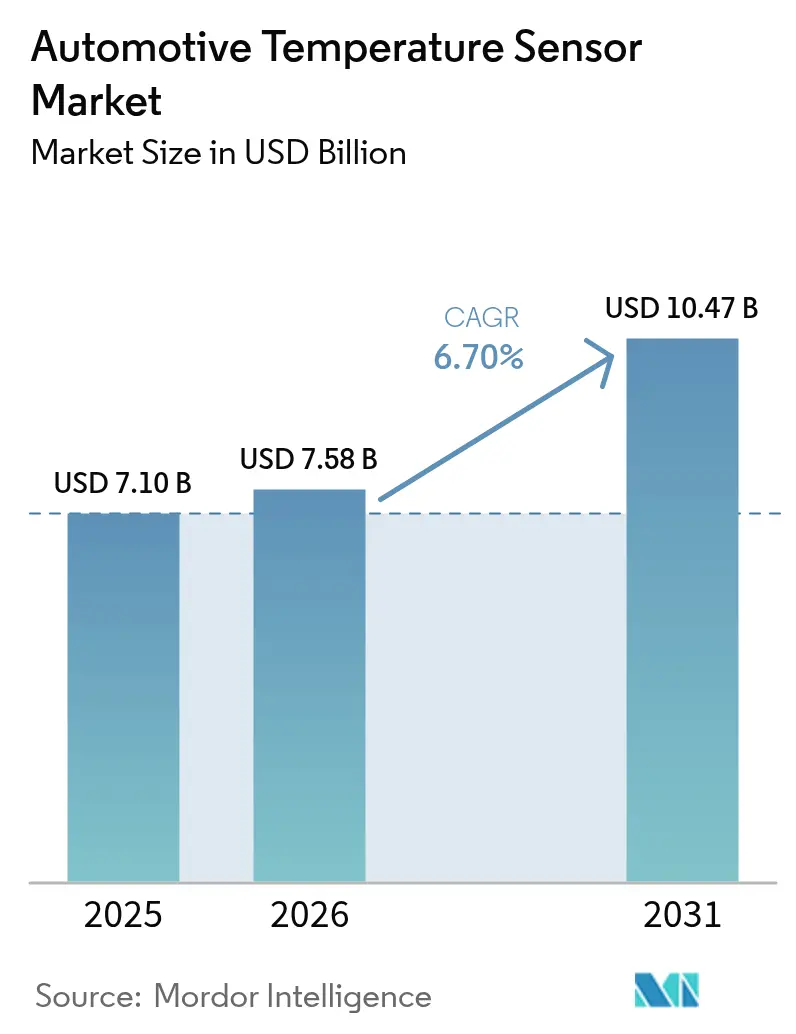

| Tamaño del Mercado (2026) | 7.58 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.47 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.70% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sensores de Temperatura Automotrices por Mordor Intelligence

El tamaño del mercado de sensores de temperatura automotrices fue valorado en USD 7,1 mil millones en 2025 y se estima que crecerá desde USD 7,58 mil millones en 2026 hasta alcanzar USD 10,47 mil millones en 2031, a una CAGR del 6,70% durante el período de pronóstico (2026-2031). El crecimiento está anclado en la rápida electrificación, con vehículos eléctricos de batería (BEV) que instalan cerca de 150 puntos de detección por automóvil, casi el triple del requisito en plataformas de combustión. Las arquitecturas electrónicas zonales están comprimiendo los mazos de cables e impulsando la demanda de nodos de medición multipunto que pueden reportar a través de Ethernet automotriz. Los trenes de transmisión de alto voltaje de 800 V construidos en torno a inversores de carburo de silicio (SiC) necesitan sensores de precisión que permanezcan estables por encima de los 600 °C, mientras que las regulaciones EU7 y China VI-b amplían las ventanas de monitoreo de temperatura de gases de escape a medida que los modelos de combustión interna se retiran. Las características de salud de la cabina en acabados premium, los proyectos piloto de baterías de estado sólido y la migración hacia el empaquetado de sensores a nivel de oblea están catalizando volumen adicional tanto en los canales de fabricantes de equipos originales como en los canales de servicio.

Conclusiones Clave del Informe

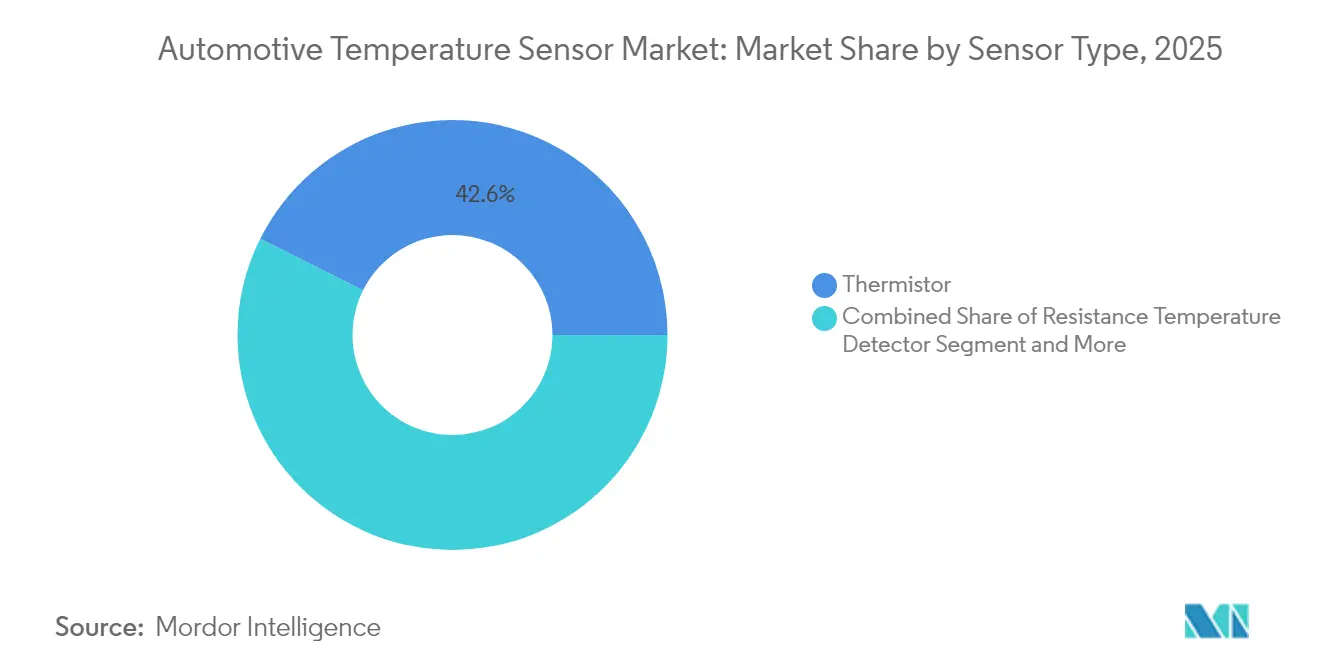

- Por tipo de sensor, los termistores lideraron con el 42,62% de la participación del mercado de sensores de temperatura automotrices en 2025; se proyecta que los sensores de circuito integrado de semiconductores se expandirán a una CAGR del 8,66% hasta 2031.

- Por tipo de vehículo, los automóviles de pasajeros capturaron el 67,94% de la participación en ingresos en 2025, mientras que se pronostica que los BEV crecerán a una CAGR del 10,12%.

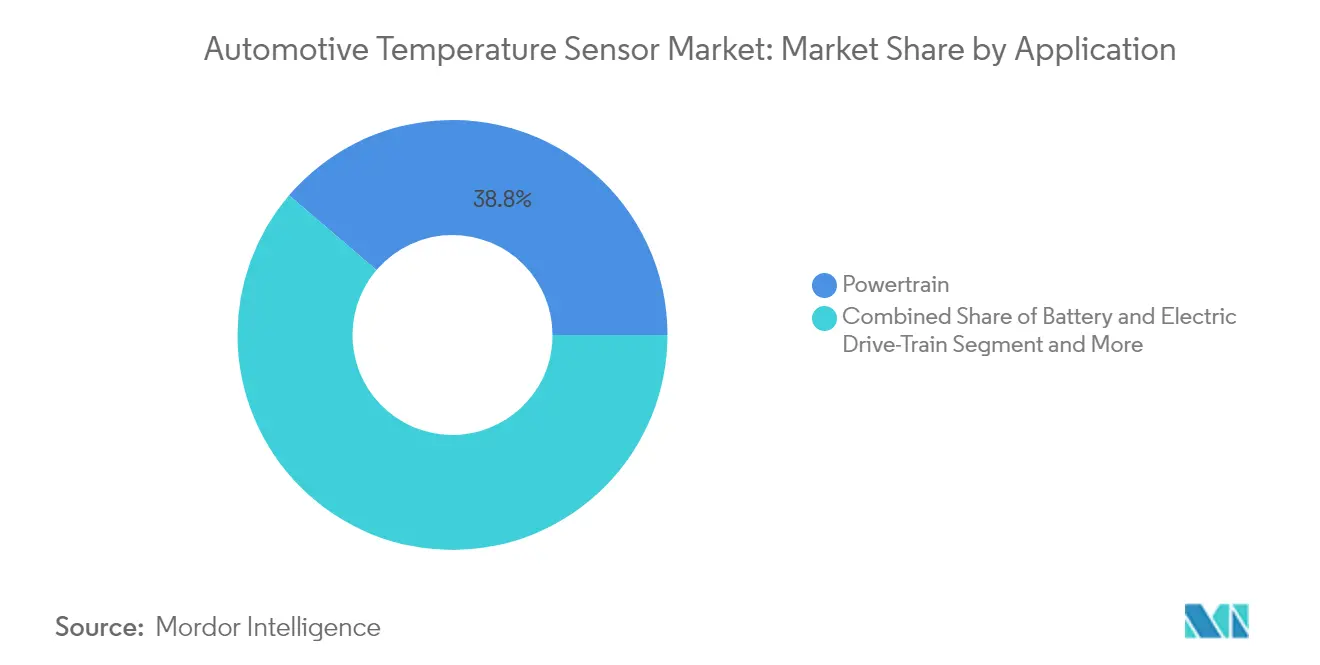

- Por aplicación, los sistemas de batería y tren de transmisión eléctrico representaron el 61,25% del tamaño del mercado de sensores de temperatura automotrices en 2025 y están proyectados para avanzar a una CAGR del 11,15%.

- Por canal de ventas, la instalación por fabricantes de equipos originales mantuvo el 90,92% de la participación del tamaño del mercado de sensores de temperatura automotrices en 2025, mientras que el mercado de posventa está creciendo a una CAGR del 5,98%.

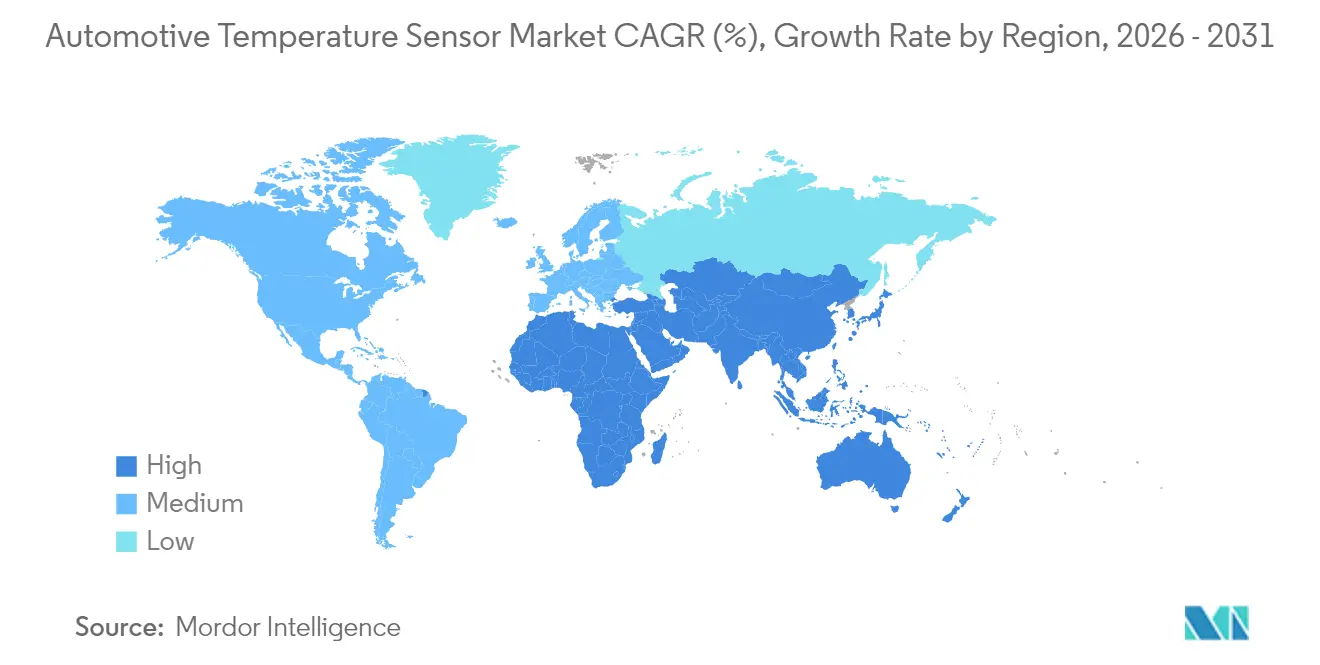

- Por geografía, Asia-Pacífico dominó con el 41,12% de la participación del mercado de sensores de temperatura automotrices en 2025; Oriente Medio está en camino de registrar una CAGR del 9,03% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sensores de Temperatura Automotrices

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DE IMPACTO |

|---|---|---|---|

| Adopción Acelerada de Electrónica de Potencia Basada en SiC que Intensifica los Requisitos de Precisión Térmica en Inversores de Vehículos Eléctricos | +1.9% | América del Norte, Europa, China | Mediano plazo (2-4 años) |

| Rápido Crecimiento de las ECU de Arquitectura Zonal que Impulsa el Monitoreo de Temperatura Multipunto | +1.5% | Global, con adopción temprana en Europa y América del Norte | Mediano plazo (2-4 años) |

| Normas de Emisiones EU7 y China VI-b que Exigen Sensores de Temperatura de Gases de Escape con Mayor Rango de Operación | +1.2% | Europa, China, con extensión a otras regiones | Corto plazo (≤ 2 años) |

| Imperativos de Gestión Térmica en Paquetes de Baterías de Estado Sólido | +0.8% | Global, con concentración en Japón, Corea del Sur y América del Norte | Largo plazo (≥ 4 años) |

| Creciente Demanda de Sensores de Salud de Cabina (Calidad del Aire HVAC y Confort de Asiento) en Vehículos Premium | +0.6% | Europa, América del Norte, China | Mediano plazo (2-4 años) |

| Cambio en el Empaquetado de Semiconductores hacia Sensores a Nivel de Oblea de Grado Automotriz | +0.4% | Global, con concentración en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Acelerada de Electrónica de Potencia Basada en SiC que Intensifica los Requisitos de Precisión Térmica en Inversores de Vehículos Eléctricos

Los interruptores de SiC permiten que los módulos de accionamiento sostengan temperaturas de unión cercanas a los 600 °C mientras aumentan la eficiencia de conversión en un 30% en comparación con el silicio. Por ello, cada semipuente de SiC integra de dos a tres puntos adicionales de detección de temperatura para proteger contra el escape térmico y optimizar las curvas de reducción durante la carga rápida de 800 V. Las expansiones de fundición en Onsemi y otros proveedores subrayan cómo los datos térmicos se han vuelto de importancia crítica para la calibración del accionamiento de compuerta y las garantías extendidas de inversores.[1]Onsemi, "El Auge del Carburo de Silicio en la Electrónica de Potencia," microchipusa.com

Rápido Crecimiento de las ECU de Arquitectura Zonal que Impulsa el Monitoreo de Temperatura Multipunto

Las redes de vehículos construidas sobre controladores de zona reemplazan docenas de ECU independientes, reduciendo la masa del cableado en un 30% pero aumentando la densidad de calor dentro de carcasas de aluminio selladas. Los diseñadores ahora distribuyen pequeños sensores digitales en enlaces I3C locales para que el firmware pueda equilibrar la carga, la velocidad del ventilador y la redundancia en tiempo real. Los despliegues tempranos en plataformas europeas premium están demostrando una fiabilidad en campo que está convenciendo a los fabricantes de equipos originales del segmento de volumen para realizar la transición a partir de 2026.[2]Continental Automotive, "Unidades de Control Zonal," continental-automotive.com

Normas de Emisiones EU7 y China VI-b que Exigen Sensores de Gases de Escape con Mayor Rango

El hardware de cumplimiento de próxima generación necesita sondas que soporten gases de escape pulsantes de hasta 950 °C y sobrevivan a choques de condensado por debajo de -40 °C. El registro continuo de datos exigido por los sistemas de monitoreo a bordo se basa en RTD de platino, termopares de alto contenido de níquel y, cada vez más, microplacas calefactoras de SiC que ofrecen respuesta en milisegundos.[3]Arrow Electronics, "Los Termistores Impulsan el Desarrollo de Vehículos de Nueva Energía," arrow.com Este requisito está alargando los ciclos de reemplazo de sensores y manteniendo las variantes de combustión en la combinación de ingresos durante la primera mitad de la década.

Imperativos de Gestión Térmica en Paquetes de Baterías de Estado Sólido

Las celdas de electrolito sólido operan de forma segura dentro de un ancho de banda de 20 °C más estrecho que los diseños de iones líquidos, por lo que los módulos incorporan cadenas densas de cuentas NTC, RTD de película delgada y sensores MEMS de cuarzo. Los resultados de laboratorio muestran que los compuestos de cambio de fase combinados con calentadores internos pueden mantener las temperaturas del paquete durante dos horas a -15 °C, reduciendo la pérdida de autonomía en invierno en un 40%. A medida que las líneas piloto escalen después de 2028, las placas de enfriamiento híbridas con enfriadores termoeléctricos integrados recibirán retroalimentación directa de estos sensores de alta precisión.

Análisis del Impacto de las Restricciones*

| RESTRICCIONES | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DE IMPACTO |

|---|---|---|---|

| Erosión de Precios por la Estandarización de Termistores NTC entre los Proveedores de Nivel 1 | -0.7% | Global, con mayor impacto en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Volatilidad de la Cadena de Suministro de Níquel de Alta Pureza y Platino Utilizados en RTD | -0.5% | Global, con concentración en Europa y América del Norte | Mediano plazo (2-4 años) |

| Bajas Tasas de Modernización en Flotas de Vehículos Comerciales | -0.3% | Global, con mayor impacto en mercados emergentes | Largo plazo (≥ 4 años) |

| Problemas de Sensibilidad Cruzada y Deriva en Sensores MEMS de Bajo Costo que Limitan la Adopción en el Mercado de Posventa | -0.2% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Erosión de Precios por la Estandarización de Termistores NTC entre los Proveedores de Nivel 1

Los fabricantes de arneses de Nivel 1 han armonizado las especificaciones en torno a curvas de 1 kΩ a 100 kΩ, lo que permite compras de gran volumen que generan concesiones de precios anuales del 3%-5%. Los proveedores especializados en termistores están respondiendo desplazando su producción hacia cuentas recubiertas de epoxi de mayor valor para zonas de 250 °C o ascendiendo en el mercado hacia circuitos integrados digitales que incorporan tablas de calibración para asegurar los márgenes.

Volatilidad de la Cadena de Suministro de Níquel de Alta Pureza y Platino Utilizados en RTD

El endurecimiento geopolítico en la extracción de minerales ha provocado que los precios al contado oscilen en dos dígitos. La investigación sobre películas de níquel depositadas sin corriente eléctrica sobre tubos cerámicos demuestra una resistencia estable de hasta 250 °C sin metales preciosos, lo que señala una vía a mediano plazo hacia la detección de gases de escape a menor costo una vez que se resuelvan los desafíos de corrosión.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Sensor: Los Termistores Mantienen el Liderazgo, los Circuitos Integrados Ganan Impulso

Los termistores mantuvieron una participación del 42,62% en el mercado de sensores de temperatura automotrices en 2025 gracias a su bajo costo y fiabilidad comprobada en módulos de refrigerante, HVAC y baterías de nivel básico. Cada BEV ya despliega más de 100 elementos NTC, y el tamaño del mercado de sensores de temperatura automotrices atribuible a los termistores está en camino de crecer de manera constante incluso a medida que los precios unitarios disminuyen. El firme dominio de esta tecnología heredada ha obligado a los vehículos de gama alta a combinar los NTC con algoritmos de linealización dentro de centros de cómputo zonales para reconciliar las brechas de precisión.

Los sensores de circuito integrado basados en semiconductores están avanzando a una CAGR del 8,66% hasta 2031. Su precisión de ±0,4 °C y la salida directa I3C/I²C simplifican el cableado en zonas confinadas como la electrónica de potencia en rueda, donde cada milímetro cuenta. A medida que los diseñadores de sistemas eliminan las voluminosas tablas de compensación, el mercado de sensores de temperatura automotrices se beneficia de ganancias simultáneas en rendimiento y eficiencia de la lista de materiales. Los RTD continúan sirviendo a los lazos de retroalimentación de escape de precisión a pesar de la volatilidad de los metales, mientras que los termopares permanecen integrados en las carcasas de los turbos que superan los 900 °C.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Vehículo: La Propulsión Eléctrica Remodela los Perfiles de Demanda

Los automóviles de pasajeros representaron el 67,94% de los ingresos de 2025 y siguen siendo el ancla del mercado de sensores de temperatura automotrices. Los sofisticados algoritmos de confort de cabina en acabados premium aprovechan múltiples nodos de detección para modular microchorro, calentadores de asiento y rejillas de HVAC zonales. Las pruebas de fábrica de Continental reportaron un aumento del 15% en la efectividad general del equipo tras equipar las líneas de producción con diagnósticos térmicos adicionales, lo que evidencia que la fabricación aguas arriba también es un vector de consumo de sensores.

Los BEV representan el segmento de más rápido crecimiento con una CAGR del 10,12%. Cada módulo de batería fija termistores a las barras colectoras, incorpora RTD de película delgada bajo las lengüetas de las celdas y sitúa matrices infrarrojas para el monitoreo sin contacto, lo que en conjunto duplica el tamaño del mercado de sensores de temperatura automotrices por vehículo en relación con los híbridos. Las furgonetas eléctricas comerciales ligeras ahora integran sensores de detección de generación de gas que transmiten datos de advertencia temprana a los paneles de control de flotas, alineando la seguridad térmica con las métricas de disponibilidad de activos. Las motocicletas y ciclomotores en las densas ciudades asiáticas añaden escala, aprovechando las cuentas NTC compactas selladas con epoxi y resistentes a las vibraciones.

Por Aplicación: La Electrificación Orienta el Gasto hacia los Sistemas de Batería

Las instalaciones en tren motriz (motor de combustión interna e híbrido) aún representan el 38,75% de la demanda total. El endurecimiento regulatorio en torno al deslizamiento de amoníaco y el control de partículas requiere sondas de escape de doble elemento que monitoreen tanto aguas arriba como aguas abajo de los catalizadores. Las arquitecturas híbridas añaden mayor complejidad a medida que las unidades de control equilibran los lazos de temperatura del aceite, el refrigerante y el inversor dentro de ventanas de milisegundos.

La detección en baterías y trenes de transmisión eléctrico está creciendo a una CAGR del 11,15%, la más rápida de cualquier aplicación. A medida que lleguen las celdas de estado sólido, los algoritmos necesitarán un orden de magnitud más de granularidad espacial, consolidando esta área como el principal generador de valor para el mercado de sensores de temperatura automotrices. La electrónica de chasis y seguridad se expande modestamente con el despliegue del frenado por cable, mientras que los módulos de telemática integran matrices en miniatura para supervisar el estrangulamiento térmico del módem durante las cargas 5G.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Ventas: La Instalación por Fabricantes de Equipos Originales Domina, el Mercado de Posventa Gana Ritmo

Los sensores instalados en fábrica representaron el 90,92% de los envíos en 2025 porque la integración dentro de los controladores del tren motriz exige una alineación temprana en el diseño. Los automóviles definidos por software intensifican esta preferencia: las actualizaciones OTA en los modelos del año 2027 ya ajustan los mapas térmicos para inversores y paquetes de baterías, lo que requiere una trazabilidad de componentes a nivel de firmware que solo las cadenas de suministro de fabricantes de equipos originales garantizan.

El volumen del mercado de posventa crece a una CAGR del 5,98% a medida que la antigüedad global de los vehículos se acerca a los 13 años y los mecánicos domésticos adquieren sondas de refrigerante de repuesto en línea. La adquisición por parte de Standard Motor Products de un especialista europeo en refrigeración la posiciona para suministrar kits calibrados que se conectan al cableado existente mientras comunican valores de compensación revisados a los dongles de diagnóstico. Esta dinámica garantiza que el mercado de sensores de temperatura automotrices pueda monetizar las ventas de piezas incluso a medida que la electrificación de la flota reduce gradualmente los elementos de desgaste mecánico.

Análisis Geográfico

Asia-Pacífico mantuvo el 41,12% de la participación del mercado de sensores de temperatura automotrices en 2025, lo que refleja su condición de mayor centro de producción de vehículos del mundo. Los ensambladores chinos están localizando el contenido electrónico avanzado del 15% al 60% para 2030, canalizando oportunidades adicionales de diseño ganado hacia las fábricas de termistores y circuitos integrados nacionales. Japón y Corea del Sur continúan invirtiendo fuertemente en proyectos piloto de baterías de estado sólido, que incorporan matrices de detección más densas y elevan la contribución de la región al tamaño del mercado de sensores de temperatura automotrices a lo largo de la década.

Europa ocupa el segundo lugar, impulsada por las estrictas normas EU7 que requieren análisis de gases de escape en tiempo real y por una sólida cartera de vehículos premium que enfatiza el refinamiento climático en la cabina. Los fabricantes de equipos originales alemanes lideran los despliegues de arquitectura zonal; cada nuevo grupo de controladores lleva su propio dado ambiental, de borde de placa y de parte trasera de MOSFET, distribuyendo la demanda entre múltiples familias de productos. Los proveedores ubicados cerca del valle del Rin están estableciendo líneas de RTD de película de níquel para navegar la escasez de platino, reforzando la autosuficiencia regional.

América del Norte mantiene una posición sólida gracias a la alta adopción de módulos de accionamiento basados en SiC en camionetas y SUV que favorecen la propulsión de 800 V para el remolque de remolques. Los incentivos legislativos para la fabricación local de baterías están orientando el abastecimiento de sensores hacia instalaciones estadounidenses verticalmente integradas. Oriente Medio, aunque pequeño hoy en día, tiene previsto registrar una CAGR del 9,03% a medida que las zonas de movilidad autónoma de propósito específico en Riad y Dubái estandarizan lanzaderas de nivel 4 cargadas con nodos térmicos redundantes para proteger los clústeres de cómputo contra el calor del desierto. El crecimiento incremental de América del Sur está vinculado a los trenes de transmisión de combustible flexible que aún necesitan sensores de gases de escape junto con los autobuses eléctricos emergentes que operan en las megaciudades brasileñas.

Panorama regulatorio

Los sensores de temperatura automotrices utilizados en plataformas ICE, híbridas y BEV están sujetos a marcos de seguridad funcional, calificación ambiental y cumplimiento vehicular que cada vez más incorporan datos térmicos al monitoreo a bordo. En Europa, el Reglamento General de Seguridad (UE) 2019/2144 respalda un mayor contenido electrónico y obligaciones de cumplimiento, mientras que el Reglamento de Ejecución de la Comisión (UE) 2025/1707 añade requisitos para el monitoreo a bordo del consumo de combustible y energía eléctrica, lo que aumenta la necesidad de cadenas de medición dentro del vehículo validadas y trazables que se extienden a la gestión térmica de la electrónica de potencia y el HVAC.

China también está reforzando la estandarización a nivel de producto para esta clase de componentes mediante la norma QC/T 821-2024 (Sensor de temperatura automotriz), emitida por el MIIT el 24 de octubre de 2024 e implementada el 1 de mayo de 2025. Esto formaliza las expectativas de rendimiento y pruebas para los proveedores que atienden a los fabricantes de equipos originales locales. A nivel internacional, normas ISO como ISO 15500-23:2023 (sensores de temperatura de sistemas CNG) e ISO 20766-21:2023 (sensores de presión y temperatura de GLP) refuerzan el diseño y la validación armonizados para casos de uso específicos de sistemas de combustible. La política comercial y de cadena de suministro también se está convirtiendo en una restricción práctica, con una propuesta del Registro Federal del 20 de enero de 2026 sobre medidas de importación de semiconductores y la H.R. 2480 (Ley de Seguridad de las Cadenas de Suministro de Semiconductores) que señalan un mayor escrutinio de los semiconductores importados. Ese cambio puede afectar las estrategias de abastecimiento de los circuitos integrados de sensores y los flujos de empaquetado utilizados en la detección de temperatura de grado automotriz.

Análisis de la cadena de valor

La cadena de valor abarca las materias primas cadena arriba, incluidos los polvos cerámicos y los insumos de níquel y platino para RTD, junto con los materiales de empaquetado. Luego pasa a la fabricación de semiconductores y ASIC para circuitos integrados de temperatura digital, y a la fabricación de elementos para termistores, RTD, termopares y componentes infrarrojos/MEMS. En el segmento intermedio, los proveedores de nivel 1 y los especialistas en sensores ensamblan los elementos de detección, calibran los dispositivos y los empaquetan según los objetivos de calificación automotriz, antes de integrar los sensores en módulos que abarcan paquetes de baterías, inversores, HVAC, postratamiento de escape y controladores zonales.

La demanda está anclada en la instalación por parte de los OEM, ya que los sistemas de tren motriz y de alto voltaje de los VE requieren codiseño temprano, trazabilidad del firmware y modelos térmicos validados. La distribución se divide en esa línea: los programas OEM fluyen a través de contratos de suministro directos de Nivel 1 a OEM y logística justo a tiempo, mientras que el mercado de repuestos se apoya en catalogación, socios de canal y comercio electrónico, donde la presión de precios es mayor y los formatos NTC estándar son más comunes. Los cuellos de botella tienden a concentrarse en torno a la capacidad de semiconductores de grado automotriz y al empaquetado calificado, lo que está amplificando estrategias como la integración vertical para piezas de alto volumen y la subcontratación selectiva para SKU especializados o de menor volumen.

Panorama Competitivo

El mercado de sensores de temperatura automotrices está moderadamente concentrado: los diez mayores proveedores representan aproximadamente el 70% de los ingresos, equilibrando las economías de escala con nichos de experiencia especializada. Las grandes empresas de semiconductores como Texas Instruments, NXP y Onsemi aprovechan su profunda tecnología de procesos para ofrecer sensores digitales altamente integrados que se instalan directamente en las placas de circuito impreso de los controladores zonales. Mientras tanto, especialistas como Sensata y Amphenol se centran en insertos robustecidos para colectores de escape y camisas de refrigerante, salvaguardando su posición en dominios de alta temperatura.

Las adquisiciones estratégicas ilustran la carrera por la amplitud. Spectris añadió Piezocryst para asegurar sondas basadas en piezo adecuadas para la optimización de la combustión, mientras que Microchip absorbió VSI para combinar los SoC de redes con la detección integrada. La oferta pública de adquisición de MinebeaMitsumi por Shibaura amplía su presencia en NTC, reforzando la integración vertical desde los polvos cerámicos hasta las cuentas terminadas. La innovación en empaquetado es otro campo de batalla: el conjunto de rejilla de bolas óptico de Amkor con tapas de vidrio sobre sensor cumple con la fiabilidad de Grado 2 mientras reduce la altura Z para los módulos de cámara que también llevan matrices para detectar el autocalentamiento.

El gasto en investigación y desarrollo está pivotando hacia los vehículos definidos por software. Renesas colabora con los fabricantes de equipos originales para incorporar planificadores con conciencia térmica dentro de los microcontroladores zonales, asignando dinámicamente las cargas de trabajo de cómputo lejos de los puntos calientes. La cartera xEV de Littelfuse apunta a la interferencia electromagnética del inversor con cables de sensor de par diferencial, garantizando la fidelidad de la señal durante corrientes de fase de 400 A. A medida que los BEV escalan, la negociación colectiva para películas de níquel y sustratos cerámicos se intensificará, pero los primeros en moverse con líneas de recubrimiento propias están posicionados para proteger sus márgenes.

Líderes de la Industria de Sensores de Temperatura Automotrices

Sensata Technologies Inc.

Robert Bosch GmbH

Continental AG

NXP Semiconductors N.V.

Amphenol Advanced Sensors

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La electrificación está desplazando la combinación de sensores hacia dispositivos de mayor temperatura, mayor precisión y más fácilmente conectados en red, ya que los BEV añaden cerca de 150 puntos de detección por vehículo y las arquitecturas zonales colocan nodos de múltiples puntos en buses digitales locales. En 2026, la actividad de productos apunta a espacios en blanco en la detección sin contacto y de alta temperatura. En febrero de 2026, Melexis presentó el circuito integrado termómetro infrarrojo automotriz miniatura MLX90637 para el monitoreo crítico de VE, incluidos inversores, motores y HVAC, admitiendo mediciones galvánicamente aisladas en lugares donde los sensores de contacto convencionales pueden ser más difíciles de colocar. En un período similar, TDK lanzó termistores NTC de grado automotriz de 175 °C (febrero de 2026) con terminaciones diseñadas para montaje con pegamento conductor, orientados a mejorar la fiabilidad en zonas más calientes donde las juntas de soldadura están sometidas a mayor estrés, y a ampliar la aplicabilidad de los termistores en circuitos térmicos más profundos de los VE.

La regionalización de la capacidad de semiconductores y componentes relacionados con sensores también está creando espacio para estrategias de calibración localizada, empaquetado y abastecimiento secundario que reducen la exposición a la política comercial y a los largos plazos de entrega. En China, nuevas líneas de producción de MEMS reportaron un rendimiento del 92% y contratos de suministro con Bosch y Continental (Suzhou MEMSensing Microelectronics y Wuxi CSMC Technologies, marzo de 2026), lo que indica una disponibilidad creciente de clústeres de fabricación de sensores de grado automotriz que pueden respaldar programas de Nivel 1. En Estados Unidos, Bosch inició la producción de muestras en su primera planta de semiconductores de carburo de silicio en EE. UU., en Roseville, California (julio de 2026), tras recibir un subsidio de 225 millones de USD de la CHIPS Act. Dado que los inversores de SiC operan a temperaturas de unión cercanas a los 600 °C, esta escalabilidad localizada aumenta la importancia de contar con soluciones robustas de detección de temperatura, materiales de interconexión y empaquetado capaces de mantener la precisión a temperaturas elevadas y de adaptarse a las arquitecturas de controladores zonales.

Desarrollos recientes del sector

- Marzo de 2026: Sensata Technologies lanzó el contactor FaultBreak, que añade capacidad de conmutación y protección de alto voltaje para sistemas de energía de vehículos eléctricos. El lanzamiento refuerza el avance hacia arquitecturas de alto voltaje críticas para la seguridad, donde la detección de temperatura se utiliza junto con hardware de protección para gestionar el estrés térmico y mejorar la capacidad de servicio en plataformas xEV.

- Junio de 2025: Continental presentó su sensor de temperatura del rotor del e-motor (eRTS), diseñado para medir directamente la temperatura del rotor de VE y reducir la tolerancia de medición de 15 °C a 3 °C. La visibilidad térmica a nivel del rotor respalda estrategias de control más precisas para la eficiencia y la durabilidad, lo que aumenta la demanda de enfoques de detección especializados más allá de las mediciones convencionales del estator o la carcasa.

- Noviembre de 2024: Standard Motor Products completó la adquisición de Nissens Automotive por 390 millones de USD, ampliando su presencia en componentes de refrigeración para el mercado de repuestos en Norteamérica y Europa. El acuerdo fortalece el alcance de canal para piezas de servicio donde la detección de temperatura se combina con el mantenimiento y los flujos de reparación del sistema de refrigeración.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los dispositivos de detección de temperatura diseñados para su uso en vehículos con el fin de medir y gestionar el calor en los sistemas clave del vehículo, donde la salida se utiliza para funciones de monitoreo, control o seguridad en condiciones de conducción normales.

Exclusiones del alcance: excluimos los sensores de temperatura utilizados únicamente en aplicaciones no automotrices y las sondas industriales de propósito general que no están diseñadas ni calificadas para la integración en vehículos.

Descripción general de la segmentación

- Por Tipo de Sensor

- Termistor (NTC/PTC)

- Detector de Temperatura por Resistencia (RTD)

- Termopar

- Sensor de Circuito Integrado Basado en Semiconductores

- Sensor MEMS e Infrarrojo

- Por Tipo de Vehículo

- Automóviles de Pasajeros

- Vehículos Comerciales Ligeros

- Vehículos Comerciales Pesados

- Motocicletas y Micromovilidad

- Por Aplicación

- Tren Motriz (Motor de Combustión Interna, Híbrido)

- Batería y Tren de Transmisión Eléctrico

- Sistemas de Chasis y Seguridad

- Electrónica de Carrocería y Confort

- Módulos de Telemática y Conectividad

- Por Canal de Ventas

- Instalado por el Fabricante de Equipos Originales

- Mercado de Posventa

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- América del Sur

- Brasil

- Argentina

- Europa

- Alemania

- Francia

- Italia

- España

- Reino Unido

- Países Nórdicos

- Resto de Europa

- Oriente Medio

- Consejo de Cooperación del Golfo

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- ASEAN-5

- Resto de Asia-Pacífico

- América del Norte

Fuentes de datos, dimensionamiento de mercado y validación

Investigación documental

Se utilizó investigación documental para establecer el contexto técnico y de demanda antes de construir el modelo de dimensionamiento. Nos basamos en series de datos públicas y material de referencia, como publicaciones de producción de vehículos de fuentes como OICA, documentación de emisiones y cumplimiento de agencias como la EPA de EE. UU. y la Comisión Europea, y estadísticas de comercio y aranceles de fuentes como UN Comtrade.

Para traducir las señales de demanda en insumos utilizables para el modelo, también revisamos patentes relacionadas con sensores en una base de datos de patentes de pago, además de presentaciones de empresas, presentaciones para inversores y cobertura de prensa reputada que aborda el contenido de detección a nivel de módulo. En paralelo, se verificaron los patrones aduaneros y de envíos mediante una base de datos de pago de envíos de importación-exportación a nivel de envío para corredores seleccionados donde los códigos comerciales públicos eran demasiado amplios. Estos ejemplos no son exhaustivos, y también se utilizaron muchas otras fuentes para la recopilación de datos, la validación y la aclaración de la investigación.

Entrevistas primarias y encuestas

Se utilizaron entrevistas primarias y encuestas para verificar cómo cambia el contenido de detección de temperatura según el tipo de tren motriz y las áreas de aplicación, como el tren motriz, la gestión térmica y la electrónica de la cabina. Hablamos con una combinación de proveedores de componentes, integradores de módulos y participantes de canales posteriores en APAC, EMEA y América, y luego utilizamos la retroalimentación para ajustar los rangos de precios de venta promedio, el momento de adopción y los supuestos de tasa de reemplazo donde los datos públicos eran escasos.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 30% | Directivos (CXO): 13% | APAC: 44% |

| Nivel medio: 56% | Líderes funcionales/de unidad: 29% | EMEA: 31% |

| Actores más pequeños: 14% | Gerentes: 58% | América: 25% |

Dimensionamiento y pronóstico de mercado

Nuestro dimensionamiento parte de un conjunto de demanda de arriba hacia abajo que se reconstruye utilizando la producción de vehículos por región y combinación de tren motriz, y luego se filtra por las tasas de instalación de puntos de detección de temperatura en los principales sistemas del vehículo. Una vez construido el conjunto de demanda, se aplican bandas de precio de venta promedio por tecnología de sensor y por caso de uso, que luego se ajustan según la ponderación entre canal OEM y canal de servicio, y la erosión de precios típica a lo largo del tiempo.

Para corroborar los totales, realizamos verificaciones selectivas de abajo hacia arriba utilizando desgloses de ingresos de proveedores muestreados, verificaciones de canal sobre volúmenes de reemplazo, y algunas construcciones puntuales de precio de venta promedio por volumen para aplicaciones de alto uso, como el monitoreo térmico de baterías y la detección de temperatura de gases de escape. Cuando las divulgaciones de las empresas no eran claramente atribuibles a la detección de temperatura, las brechas se manejaron aplicando factores de atribución conservadores que fueron validados mediante consultas con expertos.

Para el pronóstico, utilizamos análisis de escenarios respaldado por tendencias de insumos que los expertos se sentían cómodos defendiendo, en lugar de extender una única curva de crecimiento. Los insumos clave incluyeron la producción global de vehículos ligeros, la participación de vehículos electrificados, el número esperado de sensores por vehículo vinculado a la complejidad de la gestión térmica, la presión regulatoria relacionada con el monitoreo de emisiones y gases de escape, y los cambios esperados en la combinación tecnológica entre termistores, RTD y detección infrarroja en usos de nicho (a modo ilustrativo, no exhaustivo).

Validación de datos y ciclo de actualización

Los resultados del modelo se contrastaron con señales independientes como las tendencias de fabricación de vehículos, los cambios en la combinación de trenes motrices y el ritmo de las mejoras en la gestión térmica, y luego se revisaron en busca de saltos interanuales que no coincidieran con la adopción real del mercado. Si una variación parecía grande, volvíamos al nivel de los supuestos, y se activaba un seguimiento para volver a verificar los rangos de insumos con los participantes de la industria.

Antes de la aprobación final, el trabajo pasa por una revisión de analistas en varios pasos para garantizar que la aritmética, las unidades y el momento de las divisas sean coherentes entre regiones y años. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando eventos materiales modifican las perspectivas de producción o las expectativas de precios. Justo antes de la entrega, realizamos una nueva revisión para que los clientes reciban la versión más actualizada.

Dimensionamiento del mercado de sensores de temperatura automotrices de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para los sensores de temperatura automotrices pueden parecer muy dispares incluso cuando describen el mismo espacio general. La mayor parte de esta dispersión proviene de lo que cada estudio elige contar como un sensor dentro del alcance, el año utilizado como valor base y cómo se traslada el precio hacia la ventana de pronóstico.

La tabla muestra una clara división entre las estimaciones que se mantienen cercanas al contenido de detección de temperatura calificado para uso automotriz y las estimaciones que parecen agrupar categorías de sensores adyacentes o electrónica de módulos más amplia. Los principales factores que observamos fueron las diferencias en si los dispositivos multifuncionales de temperatura y humedad se incluyen en el total, si las cámaras térmicas sin contacto o los componentes térmicos más amplios se tratan como sensores, y si se asume un aumento agresivo del precio de venta promedio para las tecnologías de detección avanzadas en lugar de una curva de erosión más típica.

Comparación de referencia

| Fuente | Tamaño de mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 7,10 mil millones de USD (2025) | |

| Consultora global A | 7,80 mil millones de USD (2025) | Utiliza un conjunto de dispositivos más amplio que parece incluir la detección multifuncional de temperatura y humedad y algo de contenido de monitoreo térmico de nivel superior, lo que eleva el total de 2025 en comparación con una visión centrada solo en temperatura. |

| Editorial del sector B | 18,35 mil millones de USD (2024) | El valor de 2024 sugiere un alcance mucho más amplio, probablemente agrupando electrónica de sensores no relacionados con temperatura o módulos térmicos, y también utiliza un año base diferente, lo que dificulta las comparaciones directas. |

La tabla señala el alcance como la principal razón por la que las cifras no coinciden, y en el modelo de Mordor Intelligence solo se contabilizan los dispositivos de detección de temperatura automotriz cuando se utilizan para medir temperaturas en los sistemas del vehículo, en lugar de un contenido térmico o de sensores mixtos más amplio. Al mantener el alcance coherente año tras año, el resultado sigue siendo trazable a la producción de vehículos, la instalación de sensores y el movimiento realista de precios, lo que facilita replicar y poner a prueba la estimación.

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el crecimiento en el mercado de sensores de temperatura automotrices?

La electrificación, las arquitecturas electrónicas zonales y las normas de emisiones más estrictas están aumentando el número y la precisión de los sensores requeridos por vehículo, impulsando una CAGR del 6,70% hasta 2031.

¿Cuántos sensores de temperatura utiliza un BEV moderno?

Un automóvil eléctrico de batería típico incorpora actualmente cerca de 150 puntos de detección, casi tres veces el número instalado en un modelo de combustión convencional.

¿Qué tecnología de sensor se está expandiendo más rápidamente?

Los circuitos integrados de temperatura basados en semiconductores están creciendo a una CAGR del 8,66% hasta 2031 gracias a su precisión digital y su sencilla integración en el sistema.

¿Qué región lidera la demanda hoy en día?

Asia-Pacífico mantiene el 41,12% de la participación del mercado de sensores de temperatura automotrices, aprovechando su base dominante de producción de vehículos y su agresivo despliegue de vehículos eléctricos.

¿Cómo influirán las baterías de estado sólido en la demanda de sensores?

Los paquetes de estado sólido operan dentro de una ventana térmica más estrecha, requiriendo entre un 40% y un 60% más de sensores por módulo para mantener la seguridad y el rendimiento, lo que apoya el crecimiento del mercado a largo plazo.

¿Qué impacto tiene la tecnología SiC en la detección de temperatura?

Los inversores de SiC funcionan a temperaturas de hasta 600 °C, lo que requiere sondas adicionales de alta precisión para proteger la electrónica de potencia y permite arquitecturas de carga rápida de 800 V más veloces.

Última actualización de la página el: