Tamaño y Participación del Mercado de Sensores de Temperatura Portátiles

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

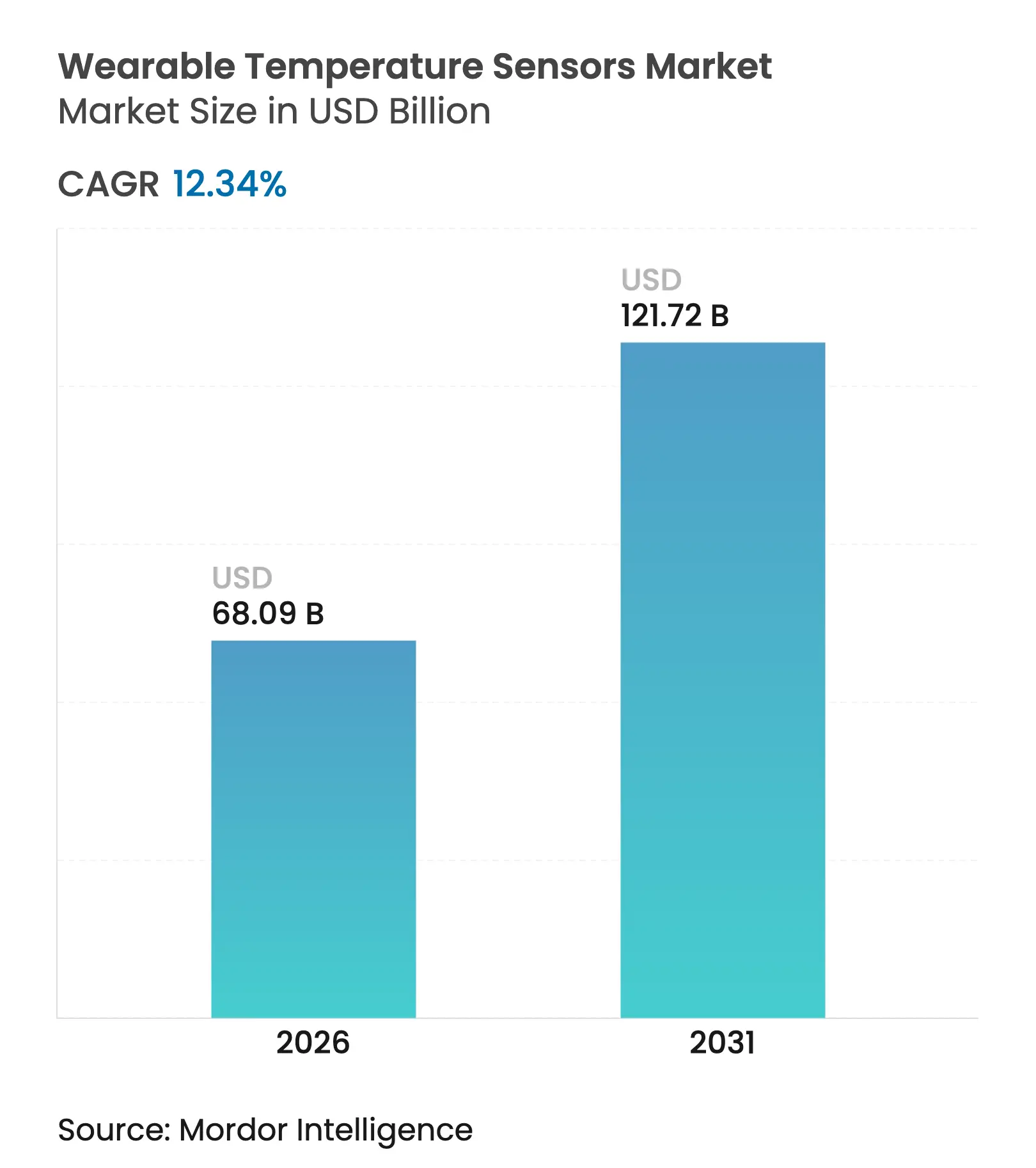

| Tamaño del Mercado (2026) | 68.09 Mil millones de dólares |

| Tamaño del Mercado (2031) | 121.72 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.34% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sensores de Temperatura Portátiles por Mordor Intelligence

El tamaño del mercado de sensores de temperatura portátiles fue valuado en USD 60,61 mil millones en 2025 y se estima que crecerá desde USD 68,09 mil millones en 2026 hasta alcanzar USD 121,72 mil millones en 2031, a una CAGR del 12,34% durante el período de pronóstico (2026-2031). La trayectoria de crecimiento refleja el cambio permanente de los sistemas de salud hacia el monitoreo continuo de pacientes, la miniaturización de semiconductores que integra CI digitales de temperatura en relojes inteligentes, y mandatos de seguridad industrial más estrictos que requieren seguimiento en tiempo real del estrés térmico de los trabajadores. Los incentivos crecientes de los seguros para programas de bienestar remoto, los avances en captación de energía que eliminan las restricciones de duración de la batería, y el impulso de los fabricantes hacia servicios de datos basados en plataformas amplían aún más las oportunidades de ingresos. La competencia se mantiene moderada a medida que los proveedores de chips y las marcas especializadas de dispositivos portátiles buscan innovación en factores de forma e integración vertical para generar ingresos recurrentes impulsados por análisis de datos. La tensión en la cadena de suministro en torno a los materiales de termistores de grado médico y la evolución de las normativas de privacidad de datos biométricos introducen tanto vientos en contra como posibles detonantes de consolidación.

Conclusiones Clave del Informe

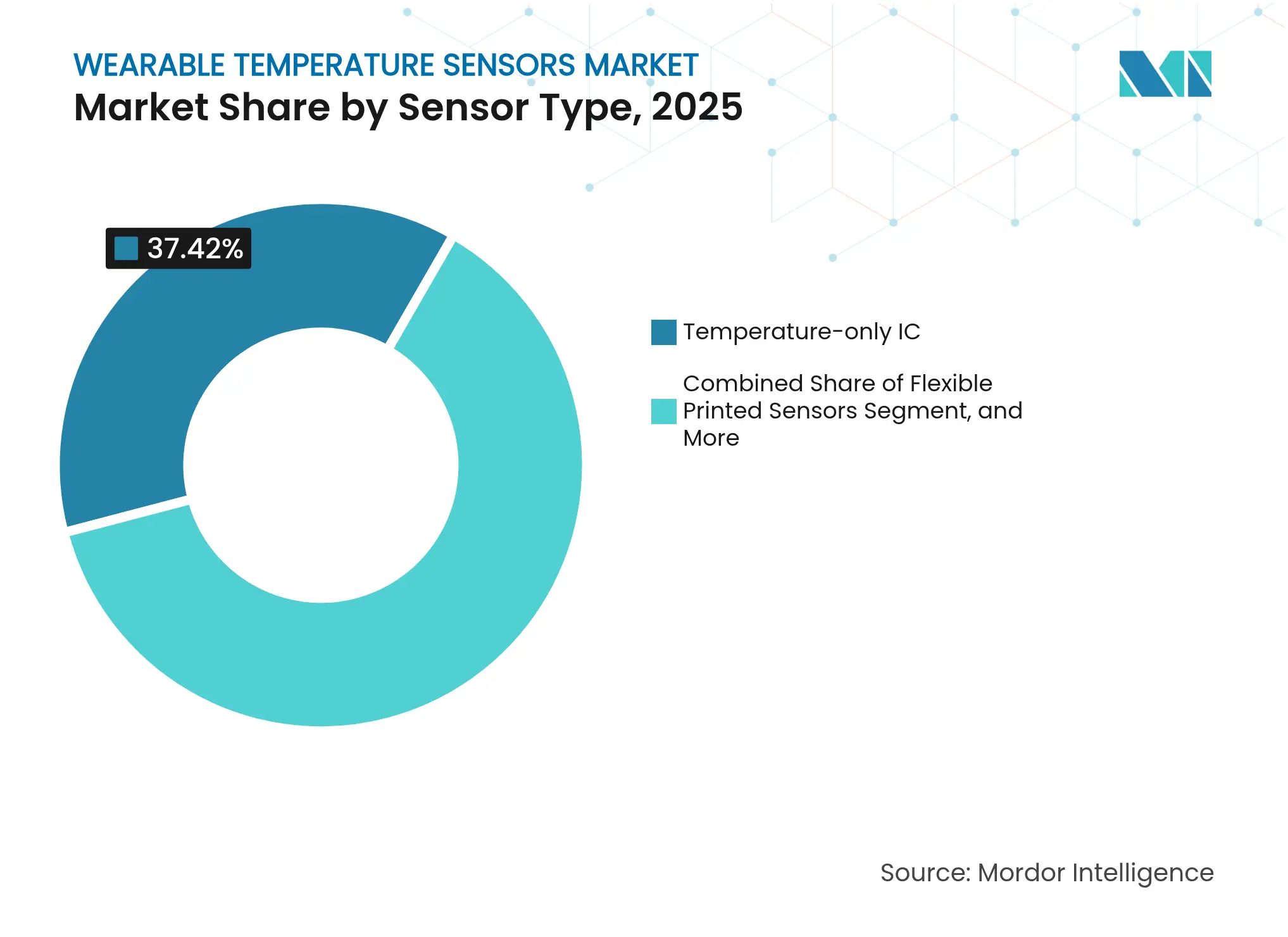

- Por tipo de sensor, los CI digitales solo de temperatura representaron el 37,42% de la participación del tamaño del mercado de sensores de temperatura portátiles en 2025, mientras que los sensores impresos flexibles avanzan a una CAGR del 12,64% hasta 2031.

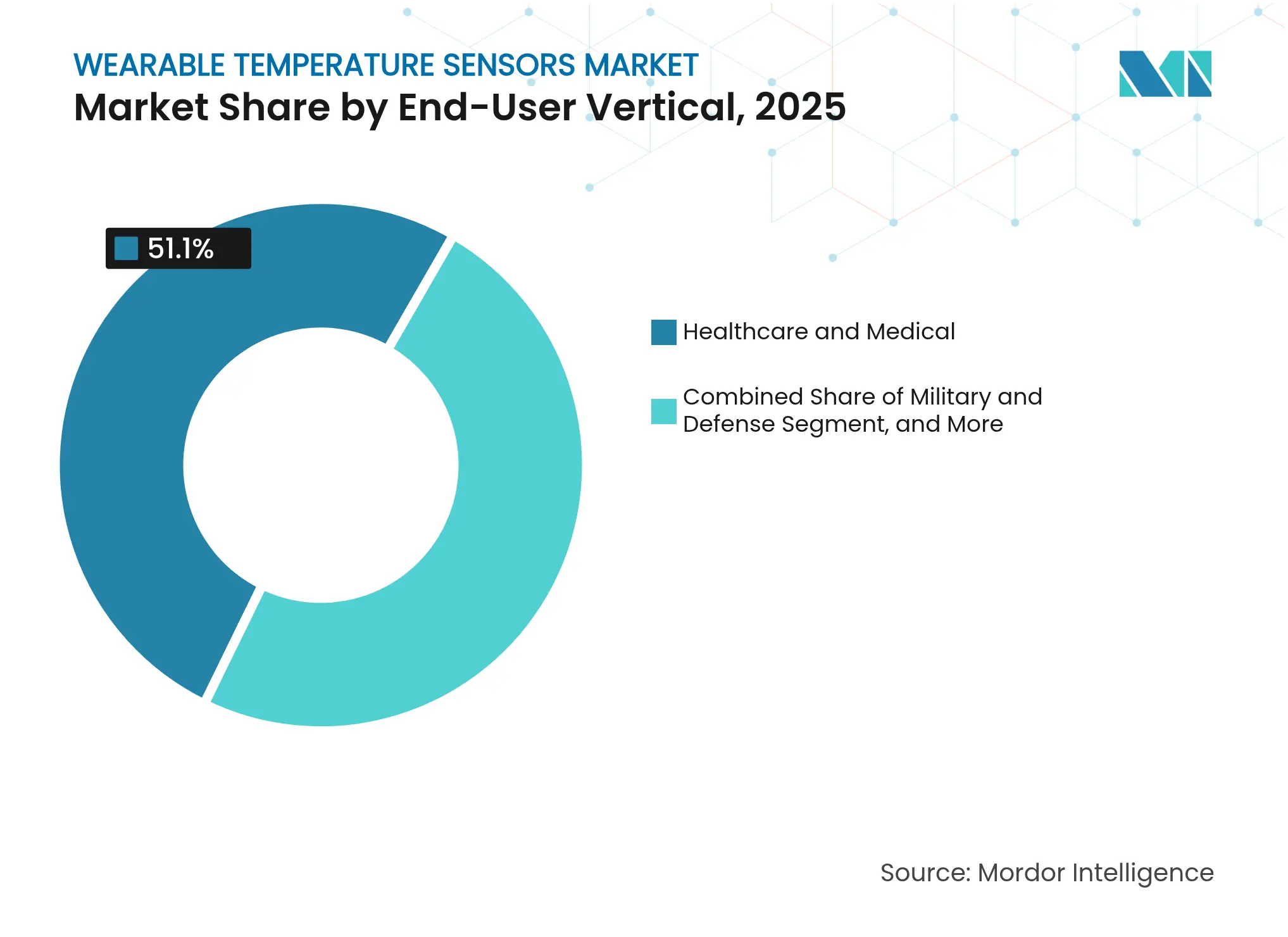

- Por vertical de usuario final, salud y medicina acaparó el 51,10% de la participación del mercado de sensores de temperatura portátiles en 2025, mientras que seguridad industrial y laboral avanza a una CAGR del 13,21% hasta 2031.

- Por factor de forma, los dispositivos de muñeca representaron el 46,10% de los ingresos en 2025 en el mercado de sensores de temperatura portátiles, mientras que la ropa inteligente se proyecta para crecer a una CAGR del 12,96% hasta 2031.

- Por conectividad, Bluetooth de Baja Energía capturó el 59,85% del tamaño del mercado de sensores de temperatura portátiles en 2025; las soluciones de captación de energía registran la CAGR más alta del 13,42% hasta 2031.

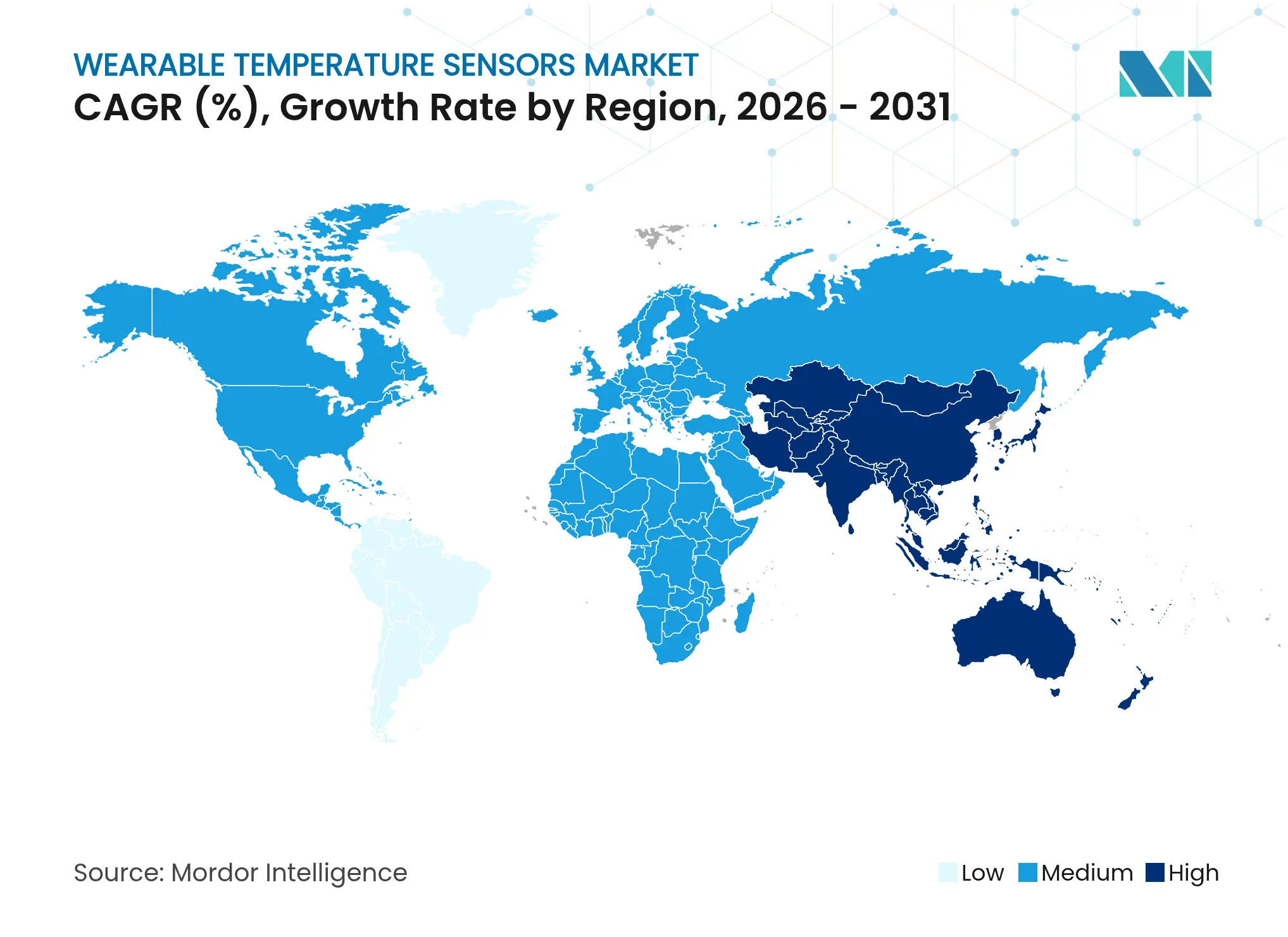

- Por geografía, América del Norte lideró con una participación de ingresos del 38,20% en 2025 en el mercado de sensores de temperatura portátiles y Asia-Pacífico registra la CAGR más rápida del 13,18% hacia adelante.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sensores de Temperatura Portátiles

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio acelerado hacia el monitoreo continuo de pacientes tras la COVID-19 | +2.8% | Global, con adopción temprana en América del Norte y la UE | Mediano plazo (2-4 años) |

| Integración de CI digitales de temperatura en relojes inteligentes de nueva generación | +2.1% | Global, liderado por América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Mandatos de seguridad industrial para el monitoreo del estrés térmico | +1.9% | Global, con fuerte impulso regulatorio en la UE y América del Norte | Largo plazo (≥ 4 años) |

| Incentivos de seguros para programas de bienestar basados en dispositivos portátiles | +1.4% | América del Norte y la UE principalmente, en expansión hacia APAC | Mediano plazo (2-4 años) |

| Sensores flexibles impresos que habilitan la adopción de ropa inteligente | +1.8% | Global, con concentración de fabricación en Asia-Pacífico | Mediano plazo (2-4 años) |

| Parches de captación de energía interfazados con la piel que eliminan las restricciones de batería | +1.5% | Global, con adopción temprana en aplicaciones médicas e industriales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cambio Acelerado hacia el Monitoreo Continuo de Pacientes tras la COVID-19

El monitoreo fisiológico remoto se convirtió en un elemento permanente de la prestación de atención una vez que las reglas de reembolso se ampliaron en 2024.[1]Centros de Servicios de Medicare y Medicaid, "Servicios de Monitoreo Remoto de Pacientes," cms.gov Los hospitales ahora despliegan dispositivos portátiles de grado médico para realizar un seguimiento de los perfiles febriles de pacientes crónicos fuera de los entornos agudos, reduciendo las tasas de readmisión y permitiendo ajustes terapéuticos más tempranos. Los flujos de temperatura continua se integran perfectamente con los registros electrónicos de salud, brindando a los médicos alertas en tiempo real. El modelo se alinea con los objetivos de atención basada en valor al reducir las costosas visitas de emergencia y minimizar el riesgo de infección nosocomial. Los proveedores que obtienen la autorización de la FDA obtienen una demanda sostenida de los sistemas de salud que buscan soluciones conformes.

Integración de CI Digitales de Temperatura en Relojes Inteligentes de Nueva Generación

La miniaturización de semiconductores permitió que la detección de temperatura de alta precisión se integrara en los factores de forma existentes de los relojes inteligentes sin penalidades en la batería, catalizada por el debut de la Serie 9 de Apple Inc. en 2024.[2]Apple Inc., "Descripción General de Tecnologías de Salud," apple.com La integración en un sistema en chip reduce el número de componentes y la lista de materiales, permitiendo que los dispositivos de consumo hereden capacidades antes reservadas para instrumentos clínicos. A medida que las marcas rivales replican la función, el monitoreo de temperatura se convierte en una expectativa básica en los dispositivos portátiles convencionales, ampliando los volúmenes direccionables para los proveedores de sensores. El ciclo de adopción del consumidor alimenta la aceptación clínica cuando el mismo hardware obtiene validación regulatoria.

Mandatos de Seguridad Industrial para el Monitoreo del Estrés Térmico

OSHA y las directivas de la UE estipulan el seguimiento continuo de la temperatura corporal central en lugares de trabajo con altas temperaturas, creando una adquisición obligatoria de dispositivos en fundiciones, construcción y logística.[3]Departamento de Trabajo de EE. UU., "Prevención de la Exposición al Calor," osha.gov Los costos de lesiones relacionadas con el calor, estimados en USD 100 mil millones anuales en Estados Unidos, impulsan a los empleadores a equipar al personal con dispositivos portátiles robustos que ofrecen precisión de grado médico a pesar de las condiciones ambientales extremas. Los proveedores especializados en carcasas duraderas y conectividad inalámbrica fiable aseguran contratos de ciclo largo a medida que se acercan los plazos de cumplimiento, anclando el crecimiento plurianual en el canal B2B.

Incentivos de Seguros para Programas de Bienestar Basados en Dispositivos Portátiles

Las principales aseguradoras ahora ofrecen hasta un 15% de reducción en primas cuando los miembros se inscriben en esquemas de monitoreo biométrico continuo que incluyen seguimiento de temperatura. Los análisis actuariales muestran un 23% menos de reclamaciones porque los datos de fiebre desencadenan intervenciones más tempranas, reduciendo la frecuencia de hospitalización. La alineación financiera impulsa la adopción por parte del consumidor de dispositivos portátiles autorizados por la FDA a través de los portales de beneficios para empleados, impulsando los volúmenes unitarios. Los fabricantes de sensores que integran API de datos seguros obtienen ingresos recurrentes a través de asociaciones de análisis con los pagadores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Deriva de precisión en lecturas cutáneas a largo plazo | -1.6% | Global, afectando particularmente a las aplicaciones médicas | Corto plazo (≤ 2 años) |

| Regulaciones de privacidad de datos que limitan el análisis biométrico | -1.2% | UE (GDPR), California (CCPA), en expansión global | Mediano plazo (2-4 años) |

| Estándares de IoT fragmentados que dificultan la interoperabilidad | -2.2% | Global, con mayor impacto en implementaciones empresariales | Largo plazo (≥ 4 años) |

| Volatilidad del suministro de materiales de termistores de grado médico | -1.7% | Global, con escasez aguda en los centros de fabricación de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Deriva de Precisión en Lecturas Cutáneas a Largo Plazo

Los sensores de contacto con la piel se desvían gradualmente hasta 0,5 °C después de 72 horas debido al sudor, el sebo y el estrés mecánico, erosionando la fiabilidad clínica. La recalibración frecuente interrumpe el monitoreo y socava la adherencia del paciente. Los sensores impresos flexibles, a pesar de sus ventajas en comodidad, amplían la deriva cuando las prendas se desplazan durante la actividad diaria. La investigación sobre algoritmos de autocalibración y encapsulación multicapa busca ampliar las ventanas de precisión, pero las soluciones para el mercado masivo aún se encuentran a un ciclo de desarrollo de distancia.

Regulaciones de Privacidad de Datos que Limitan el Análisis Biométrico

El GDPR y la CCPA tratan la temperatura como dato biométrico sensible, exigiendo consentimiento explícito y procesamiento localizado que inflan los costos de implementación para los programas multinacionales. Los hospitales y empleadores deben navegar por regulaciones fragmentadas, retrasando los despliegues y restringiendo el modelado predictivo a nivel poblacional. Los proveedores invierten en cifrado en el dispositivo y aprendizaje federado para sortear la fricción regulatoria, aunque la complejidad del cumplimiento persiste hasta que emerjan estándares globales armonizados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Sensor: Los CI Digitales Sostienen la Precisión Clínica

Los CI digitales solo de temperatura retuvieron el 37,42% de los ingresos en 2025, subrayando su utilidad donde la medición precisa de un solo parámetro impulsa el reembolso. Se prevé que el tamaño del mercado de sensores de temperatura portátiles para dispositivos basados en CI digitales crezca de manera constante a medida que los hospitales estandarizan los módulos autorizados por la FDA para los flujos de trabajo de control de infecciones. Los sensores impresos flexibles, con una CAGR del 12,64%, habilitan la integración en ropa inteligente y prendas industriales. Su arquitectura de película delgada cubre áreas corporales más amplias, ofreciendo mapeo térmico granular que los CI rígidos no pueden proporcionar. Sin embargo, superar la deriva y la durabilidad ante ciclos de lavado sigue siendo crítico antes de desplazar el liderazgo de los CI. Los conjuntos de termópilas infrarrojas continúan en roles industriales sin contacto, como el monitoreo de equipos de protección, donde el acoplamiento directo con la piel resulta poco práctico.

Los proveedores de CI agrupan el firmware de calibración para extender la vida útil en campo, mientras que las empresas emergentes de electrónica flexible atraen a las marcas de rendimiento deportivo con mapas de calor de cuerpo completo. Pueden surgir soluciones híbridas que combinen la precisión de los CI en puntos de pulso con matrices integradas en tela en otras zonas, equilibrando precisión y cobertura. La actividad de patentes en la captación de energía termoeléctrica integrada con CI digitales anticipa un futuro donde los sensores se alimentan por sí mismos, diferenciando aún más las soluciones.

Por Factor de Forma Portátil: La Ropa Inteligente Irrumpe

Los dispositivos de muñeca mantuvieron una participación del 46,10% en 2025 porque los consumidores confían en los dispositivos portátiles de estilo reloj y las cadenas de suministro están optimizadas. La alta base instalada del segmento garantiza que el mercado de sensores de temperatura portátiles continúe monetizando a través de suscripciones de servicio y actualizaciones de aplicaciones. Sin embargo, la saturación del factor de forma obliga a las marcas a buscar el próximo motor de crecimiento, y la ropa inteligente responde a esa necesidad con una CAGR del 12,96%. Los sensores integrados en textiles ofrecen información distribuida que apoya las inspecciones de seguridad industrial y el cuidado neonatal al capturar gradientes térmicos de todo el cuerpo.

Los proveedores de ropa inteligente ahora cumplen con los estándares de lavabilidad de 50 ciclos sin perder una precisión de ±0,1 °C, un hito importante para la adopción generalizada. Los parches de piel ocupan un nicho en el manejo febril ambulatorio porque evitan carcasas voluminosas, aunque la fatiga del adhesivo limita el uso durante una semana. Los diseños para oídos y calzado abordan escenarios especializados atléticos y militares donde la detección de calor específica por ubicación mejora el rendimiento o reduce las lesiones. En general, los factores de forma diversificados garantizan que el mercado de sensores de temperatura portátiles siga expandiéndose incluso cuando el crecimiento de los dispositivos de muñeca se modera.

Por Vertical de Usuario Final: La Seguridad Industrial se Dispara

Salud y medicina dominó el mercado de sensores de temperatura portátiles con el 51,10% de los ingresos en 2025 gracias al reembolso de seguros y la evidencia clínica. Los hospitales despliegan sensores durante la quimioterapia para detectar la fiebre neutropénica y en el hogar para el monitoreo de pacientes de larga duración de COVID-19. Deportes y acondicionamiento físico sigue siendo el segundo vertical más grande, pero la seguridad industrial registra la CAGR más rápida del 13,21% a medida que las regulaciones se endurecen. La participación del mercado de sensores de temperatura portátiles para clientes industriales se expande cuando los fabricantes integran sensores térmicos en uniformes de protección, reduciendo los pagos de compensación laboral al anticipar el agotamiento por calor.

Las oficinas de adquisiciones militares prueban sensores robustecidos cosidos en uniformes de combate que soportan calor externo de 100 °C y humedad de alta aceleración. Las empresas de electrónica de consumo agregan detección básica de temperatura a auriculares inalámbricos y cascos de realidad virtual para la gestión del confort. Las aplicaciones de nicho, como el monitoreo de mascotas, aprovechan el mismo silicio pero calibran los algoritmos para la cobertura de pelaje y temperaturas basales más altas, señalando nuevos microsegmentos para los proveedores.

Por Tecnología de Conectividad y Alimentación: La Captación de Energía Elimina las Baterías

Bluetooth de Baja Energía (BLE) aportó el 59,85% de los ingresos de 2025 porque su simplicidad de emparejamiento con teléfonos inteligentes resuena tanto con los consumidores como con los médicos. Las capacidades de malla permiten que docenas de sensores a pie de cama transmitan simultáneamente sin congestión. Sin embargo, la duración de la batería es el talón de Aquiles en el monitoreo continuo. La captación de energía termoeléctrica lidera el crecimiento con una CAGR del 13,42%, permitiendo que el mercado de sensores de temperatura portátiles cruce la brecha hacia la operación perpetua. Los proyectos piloto que utilizan alimentación impulsada por el calor corporal demuestran transmisiones ininterrumpidas de varios meses en entornos de cuidados intensivos, reduciendo la carga de trabajo de las enfermeras para el reemplazo de baterías.

Los módulos termoeléctricos ahora alcanzan 30 µW cm-2 en gradientes de 5 °C, suficiente para CI de menos de 1 mW. La Comunicación de Campo Cercano es adecuada para salas de hospital donde las lecturas pasivas evitan la interferencia inalámbrica con el equipo médico. ANT+ persiste en ecosistemas deportivos que requieren sincronización de grupo de baja latencia. Los proveedores experimentan con arquitecturas de doble radio que activan Wi-Fi de alto ancho de banda solo durante las actualizaciones de firmware, conservando la energía captada para la detección.

Análisis Geográfico

América del Norte lideró con el 38,20% de los ingresos en 2025 a medida que los proveedores de atención médica adoptaron rápidamente programas de monitoreo remoto de temperatura reembolsados. Los estándares en evolución de OSHA sobre el estrés térmico motivan el uso industrial, y una concentración de fábricas de semiconductores respalda las cadenas de suministro localizadas. Canadá refleja la adopción de Estados Unidos a través de proyectos piloto de las autoridades de salud provinciales, mientras que las fábricas orientadas a la exportación de México adoptan sensores para cumplir con las auditorías de seguridad de los clientes.

Europa mantiene un sólido crecimiento gracias a las leyes integrales de protección de los trabajadores y los sistemas de salud universales que financian dispositivos preventivos. Alemania lidera los despliegues industriales en plantas automotrices; el Reino Unido impulsa el monitoreo remoto para las vías ambulatorias del Servicio Nacional de Salud. El cumplimiento del GDPR impulsa la demanda de análisis en el dispositivo, favoreciendo a los proveedores de hardware europeos que co-ubican el procesamiento de datos. Las naciones del sur de Europa con temperaturas estivales en aumento demuestran despliegues de seguridad térmica en aceleración, amplificando la demanda de dispositivos portátiles robustos.

Asia-Pacífico registra la CAGR más alta del 13,18% hasta 2031. El Ministerio de Gestión de Emergencias de China exige el monitoreo del estrés térmico a partir de 2025 para las plantas de hierro y acero, generando licitaciones a gran escala. Japón y Corea del Sur exportan sensores miniaturizados a marcas globales y los despliegan internamente para el monitoreo de adultos mayores. Los incentivos de manufactura inteligente de India subvencionan los dispositivos portátiles de IoT en zonas económicas especiales, mientras que Australia integra sensores en los protocolos de seguridad minera. Las diversas necesidades regulatorias estimulan el diseño de productos modulares que se adaptan a diferentes vías de certificación.

Panorama Competitivo

El mercado de sensores de temperatura portátiles se mantiene moderadamente fragmentado, sin ningún actor que supere el 15% de los ingresos globales. Los proveedores de semiconductores establecidos como Texas Instruments, STMicroelectronics y Analog Devices capitalizan el liderazgo en nodos de proceso para lanzar CI de ultra bajo consumo, y luego se asocian con especialistas en firmware para módulos listos para usar. Los gigantes de la electrónica de consumo, como Apple Inc., Samsung y Garmin Ltd., poseen canales de distribución e invierten en autorizaciones regulatorias de salud para diferenciar dispositivos premium. Las empresas especializadas como GreenTEG AG y Sensirion AG se centran en nichos de detección flexible u óptica, licenciando propiedad intelectual a marcas de prendas de vestir para el despliegue de ropa inteligente.

Las inversiones estratégicas gravitan hacia la integración vertical. La adquisición de GreenTEG AG por parte de Analog Devices, Inc. asegura el conocimiento de sensores flexibles, mientras que STMicroelectronics N.V. gasta USD 150 millones duplicando la producción de CI de grado médico. Las solicitudes de patentes para la captación de energía termoeléctrica aumentaron un 40% interanual, lo que indica una carrera para desconectar los dispositivos portátiles de las baterías. Los OEM de nivel medio buscan acuerdos de fabricación de marca blanca con aseguradoras para integrar hardware en programas de bienestar, desplazando la composición de ingresos de las ventas únicas de hardware a la analítica por suscripción.

La economía de plataformas remodela la competencia. El software de análisis de datos que predice el inicio de infecciones o el riesgo de golpe de calor genera márgenes brutos más altos que los sensores solos. Por ello, los actores integran conectores de nube seguros y algoritmos de IA en sus propuestas de valor. Los obstáculos de cumplimiento en torno a la privacidad biométrica crean barreras de entrada que favorecen a los proveedores con equipos jurídicos internos y centros de datos localizados, impulsando indirectamente las perspectivas de consolidación. En general, la rivalidad estimula ciclos de características rápidos, pero también fomenta asociaciones ecosistémicas en lugar de un comportamiento de ganador absoluto.

Líderes de la Industria de Sensores de Temperatura Portátiles

Silicon Laboratories Inc.

Maxim Integrated Products Inc.

STMicroelectronics NV

Texas Instruments Inc.

AMS-OSRAM AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: STMicroelectronics anunció una inversión de USD 150 millones para ampliar la capacidad de sensores de temperatura de grado médico.

- Agosto de 2025: Apple Inc. obtuvo la autorización de la FDA para la integración del monitoreo de temperatura del Apple Watch Serie 11 con redes de registros de salud.

- Julio de 2025: Texas Instruments lanzó una familia de CI de sensores de temperatura de ultra bajo consumo optimizada para dispositivos portátiles con captación de energía.

- Junio de 2025: Medtronic plc se asoció con Garmin Ltd. para codesarrollar soluciones de monitoreo continuo de temperatura de grado clínico para el cuidado de enfermedades crónicas.

Alcance del Informe del Mercado Global de Sensores de Temperatura Portátiles

Los sensores de temperatura portátiles son sensores portátiles que se utilizan de forma independiente para medir la temperatura humana. Estos sensores se integran directamente en dispositivos portátiles o en el cuerpo humano para monitorear la frecuencia cardíaca, la temperatura corporal y la frecuencia del pulso. Los sensores portátiles han ganado popularidad en la industria de la salud y el diagnóstico, donde varios parámetros son de vital importancia, a saber, la presión arterial, la frecuencia cardíaca y la temperatura corporal.

El mercado de sensores de temperatura portátiles está segmentado por aplicación (ropa corporal, gafas, calzado, dispositivos de muñeca y otras aplicaciones), vertical de usuario final (salud, deportes/acondicionamiento físico, industrial y otros verticales de usuario final), y geografía (América del Norte, Europa, Asia-Pacífico y el Resto del Mundo). Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| CI Solo de Temperatura |

| SoC Multiparámetro con Temperatura |

| Sensores Impresos Flexibles |

| Conjuntos de Termópilas Infrarrojas |

| Dispositivos de Muñeca (relojes inteligentes, bandas de acondicionamiento físico) |

| Parches de Piel |

| Dispositivos de Oído (auriculares inteligentes) |

| Calzado (calcetines, plantillas) |

| Ropa Inteligente |

| Otros Factores de Forma (casco, gafas) |

| Salud y Medicina |

| Deportes y Acondicionamiento Físico |

| Seguridad Industrial y Laboral |

| Militar y Defensa |

| Electrónica de Consumo |

| Otros (mascotas, cuidado infantil) |

| Bluetooth de Baja Energía |

| NFC y RFID |

| ANT+ |

| Wi-Fi |

| Captación de Energía / Sin Batería |

| Otros |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| ASEAN | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Sensor | CI Solo de Temperatura | ||

| SoC Multiparámetro con Temperatura | |||

| Sensores Impresos Flexibles | |||

| Conjuntos de Termópilas Infrarrojas | |||

| Por Factor de Forma Portátil | Dispositivos de Muñeca (relojes inteligentes, bandas de acondicionamiento físico) | ||

| Parches de Piel | |||

| Dispositivos de Oído (auriculares inteligentes) | |||

| Calzado (calcetines, plantillas) | |||

| Ropa Inteligente | |||

| Otros Factores de Forma (casco, gafas) | |||

| Por Vertical de Usuario Final | Salud y Medicina | ||

| Deportes y Acondicionamiento Físico | |||

| Seguridad Industrial y Laboral | |||

| Militar y Defensa | |||

| Electrónica de Consumo | |||

| Otros (mascotas, cuidado infantil) | |||

| Por Tecnología de Conectividad y Alimentación | Bluetooth de Baja Energía | ||

| NFC y RFID | |||

| ANT+ | |||

| Wi-Fi | |||

| Captación de Energía / Sin Batería | |||

| Otros | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Países Bajos | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| Corea del Sur | |||

| India | |||

| ASEAN | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de sensores de temperatura portátiles en 2031?

Se pronostica que alcanzará USD 121,72 mil millones en 2031 basándose en una CAGR del 12,34%.

¿Qué región muestra el crecimiento más rápido para los sensores de temperatura portátiles?

Asia-Pacífico registra la CAGR más alta del 13,18% hasta 2031, impulsada por la industrialización y las iniciativas de salud.

¿Qué segmento de usuario final se está expandiendo más rápidamente?

La seguridad industrial y laboral lidera el crecimiento con una CAGR del 13,21% a medida que las regulaciones exigen el monitoreo continuo del estrés térmico.

¿Cómo impactan las tecnologías de captación de energía en los sensores portátiles?

La captación termoeléctrica elimina los cambios de batería, apoyando la operación indefinida y estimulando una CAGR del 13,42% en el segmento de tecnología de alimentación.

¿Por qué las regulaciones de privacidad de datos son una restricción?

El GDPR y leyes similares clasifican los datos de temperatura como sensibles, exigiendo procesamiento local y elevando los costos de implementación, recortando el crecimiento con un impacto de -1,2% en la CAGR.

Última actualización de la página el: