Tamaño y Participación del Mercado de Infraestructura de Borde de Telecomunicaciones

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

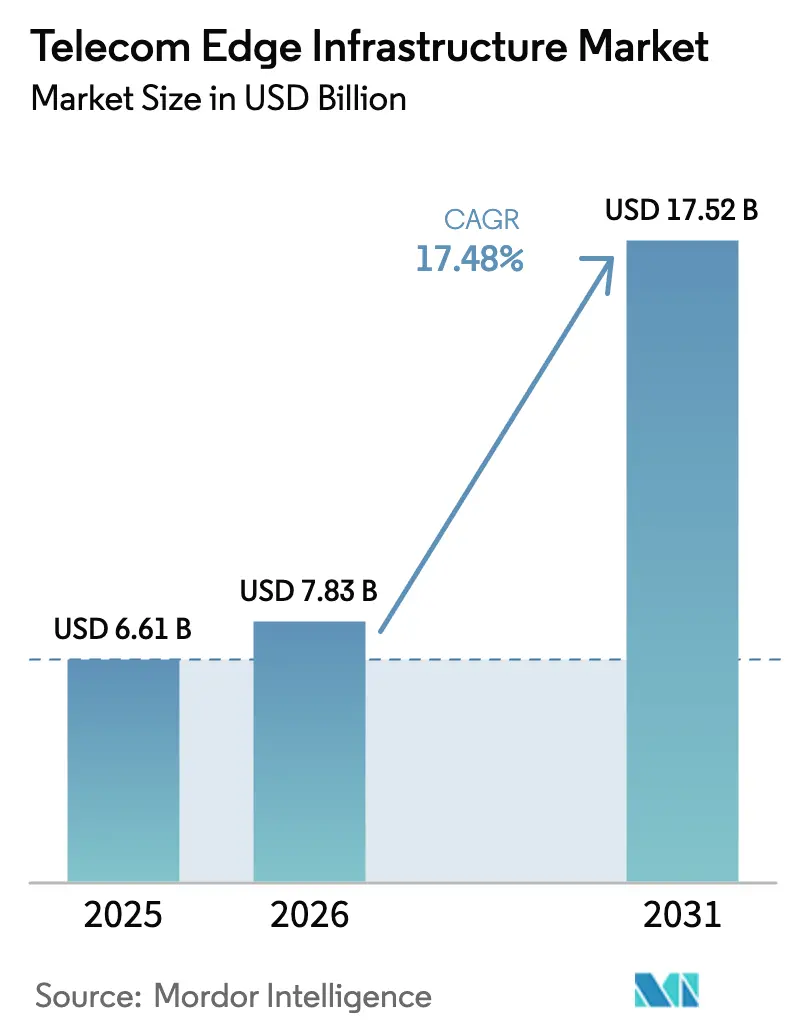

| Tamaño del Mercado (2026) | 7.83 Mil millones de dólares |

| Tamaño del Mercado (2031) | 17.52 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.48% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Infraestructura de Borde de Telecomunicaciones por Mordor Intelligence

Se espera que el tamaño del Mercado de Infraestructura de Borde de Telecomunicaciones crezca de USD 6.610 millones en 2025 a USD 7.830 millones en 2026 y se prevé que alcance USD 17.520 millones en 2031 a una CAGR del 17,48% durante 2026-2031. El aumento del tráfico proveniente de dispositivos 5G, los objetivos más estrictos de latencia para la automatización de fábricas y la reasignación del capital de los operadores de primer nivel hacia nodos de micro-borde sustentan esta aceleración. El hardware aún domina el gasto, aunque las funciones de red definidas por software y las plataformas de orquestación están captando valor incremental a medida que los operadores migran de dispositivos de propósito específico a cargas de trabajo nativas de la nube. Los proveedores de nube a hiperescala están incorporando capacidad de cómputo a distancias de sitios de celdas, brindando a las empresas acceso rápido a una latencia de ida y vuelta inferior a 10 milisegundos y desplazando el equilibrio de poder lejos de los proveedores de equipos tradicionales. Los plazos regulatorios para la conectividad de gigabit y la residencia de datos añaden urgencia, mientras que los controladores de RAN de ahorro energético mejoran el costo total de propiedad y refuerzan el caso de negocio para los despliegues distribuidos.

Conclusiones Clave del Informe

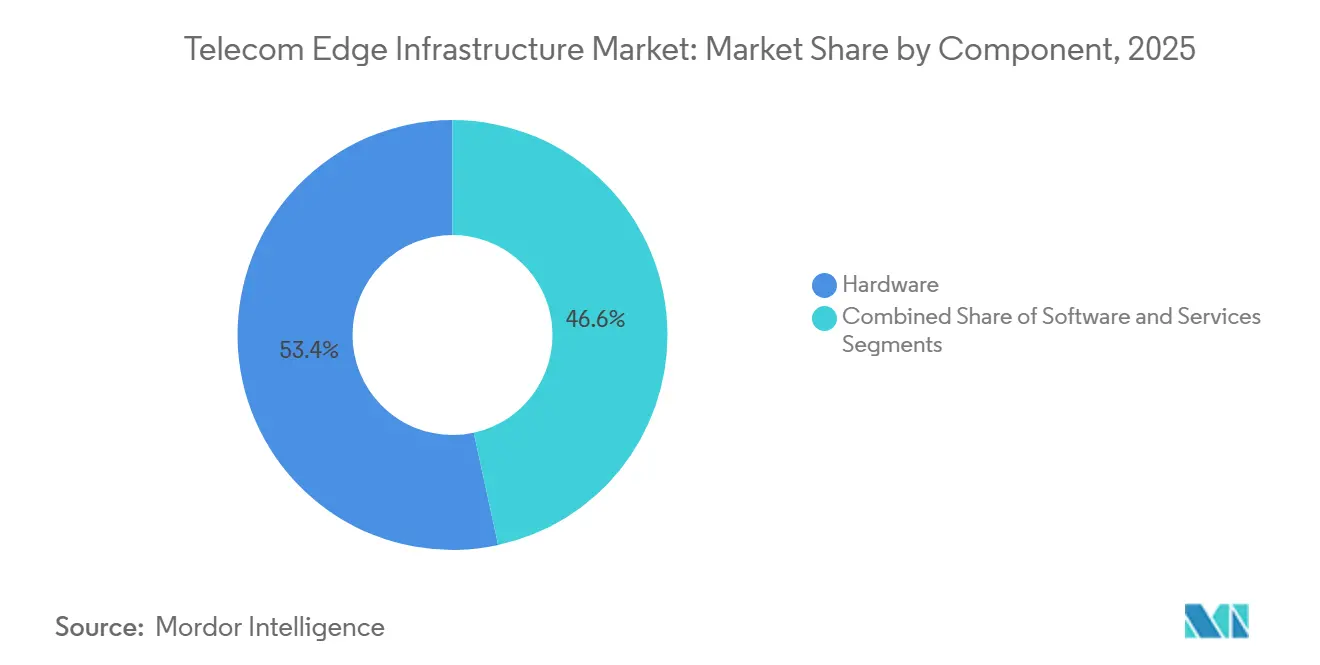

- Por componente, el Hardware lideró con una participación de ingresos del 53,41% en 2025, mientras que se proyecta que el Software crecerá a una CAGR del 20,88% hasta 2031.

- Por ubicación de borde, los Sitios de Celdas Macro/Micro lideraron con una participación de ingresos del 33,24% del mercado de infraestructura de borde de telecomunicaciones en 2025, mientras que se proyecta que el Borde En Sitio Empresarial crecerá a una CAGR del 22,02% hasta 2031.

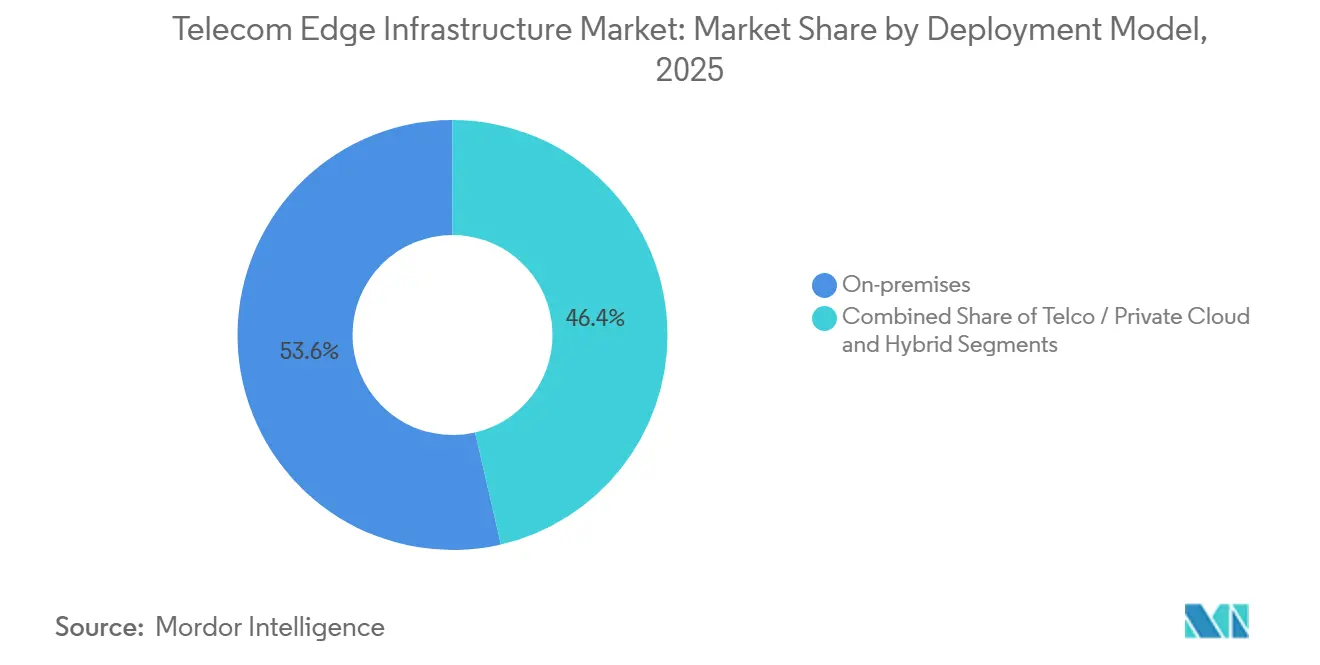

- Por modelo de implementación, En Sitio lideró con una participación de ingresos del 53,62% en 2025, mientras que se proyecta que el Híbrido crecerá a una CAGR del 20,53% hasta 2031.

- Por aplicación, la Banda Ancha Móvil Mejorada (eMBB) representó el 61,33% de los ingresos de 2025; las cargas de trabajo de Misión Crítica/URLLC avanzan a una CAGR del 20,42% hasta 2031.

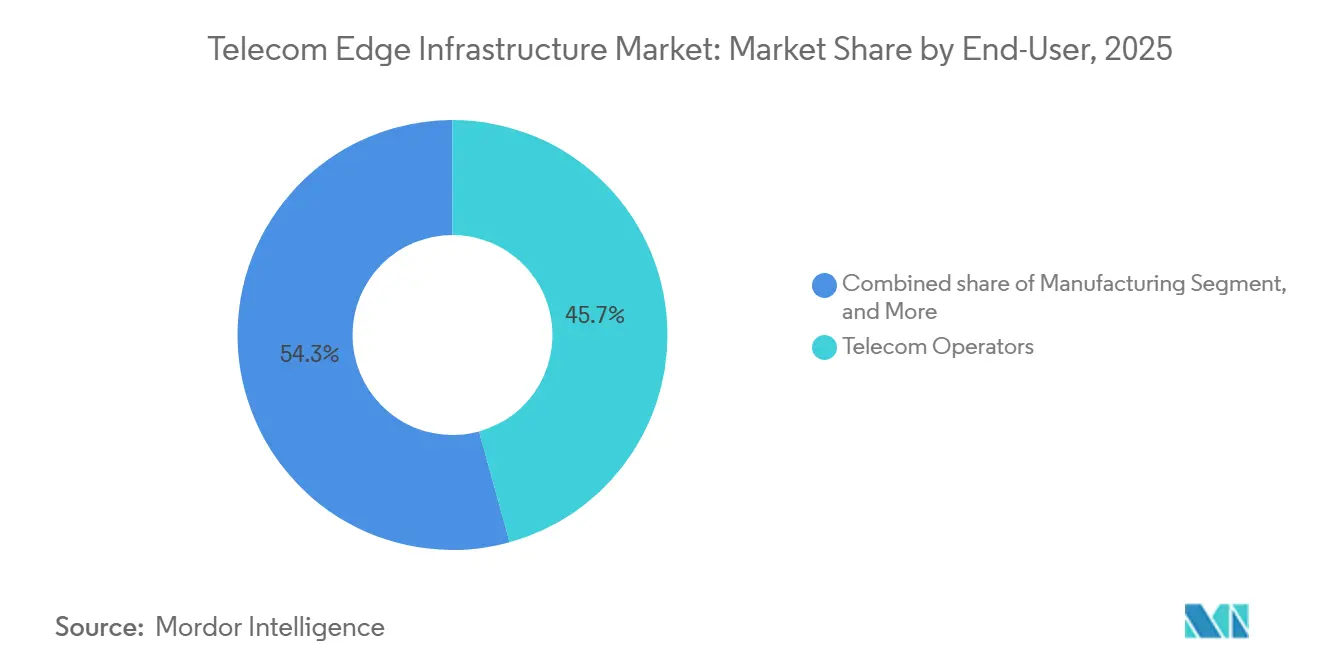

- Por industria de usuario final, los Operadores de Telecomunicaciones captaron el 45,72% del gasto de 2025; se prevé que la Manufactura se expanda a una CAGR del 22,35% hasta 2031.

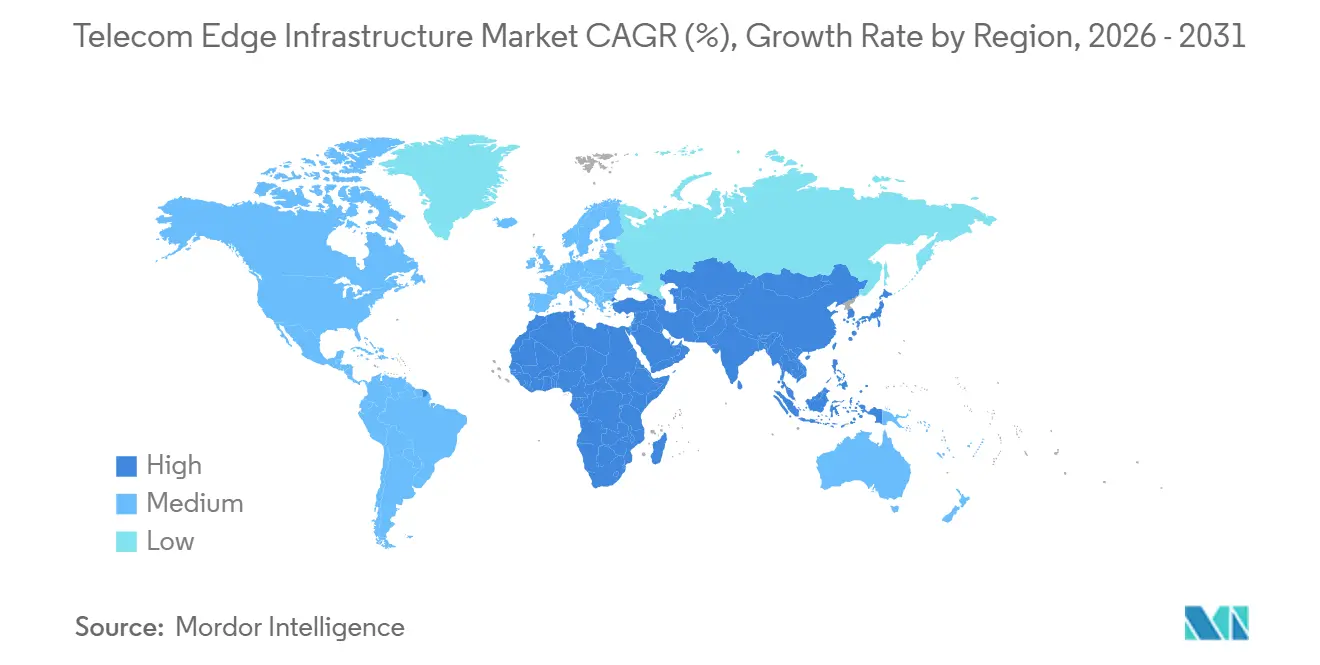

- Por geografía, Asia-Pacífico representó el 42,52% de los ingresos de 2025 y registró la CAGR de pronóstico más alta del 21,61% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Infraestructura de Borde de Telecomunicaciones

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración del Despliegue de 5G NR | +4.2% | Global, con Asia-Pacífico y América del Norte liderando la densidad de despliegue | Mediano plazo (2-4 años) |

| Aumento de Casos de Uso Empresariales de Ultra Baja Latencia | +3.8% | América del Norte, Europa, centros de manufactura de Asia-Pacífico (China, Japón, Corea del Sur) | Mediano plazo (2-4 años) |

| Adopción de Redes 5G Privadas y de Campus | +3.5% | Global, concentrado en los sectores de manufactura, salud y logística | Largo plazo (≥4 años) |

| Desplazamiento del CAPEX de Telecomunicaciones hacia la Arquitectura de Nube Distribuida | +2.9% | Global, liderado por operadores de primer nivel en América del Norte, Europa y Asia-Pacífico | Largo plazo (≥4 años) |

| Controlador Inteligente de RAN (RIC) que Habilita Aplicaciones de Borde Ágiles | +2.1% | América del Norte, Asia-Pacífico (Japón, Corea del Sur), Europa | Mediano plazo (2-4 años) |

| Incentivos de Sostenibilidad para Micro-Borde (Energía Renovable) | +1.7% | Europa, América del Norte, Asia-Pacífico (Australia, Japón) | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración del Despliegue de 5G NR

La migración a 5G autónomo avanza más rápido de lo que los operadores pronosticaron inicialmente, comprimiendo el calendario para el despliegue de nodos de borde. China registró una penetración autónoma del 79% a finales de 2025, mientras que India alcanzó el 49,2% y Singapur el 37%. La disociación entre las afirmaciones de marketing y las actualizaciones de la red troncal es evidente en los 192 operadores a nivel mundial que se comprometieron con una arquitectura autónoma, en comparación con 384 lanzamientos comerciales de 5G. Los núcleos autónomos desbloquean el corte de red y los servicios URLLC, agudizando la demanda de cómputo distribuido. La red virtualizada de pila completa de Japón logró aproximadamente un 20% de ahorro energético tras la activación del Controlador Inteligente de RAN, ilustrando los beneficios paralelos en opex. Los operadores que difieran las actualizaciones autónomas corren el riesgo de ceder clientes industriales a rivales capaces de garantizar latencia determinista.[1]GSMA Intelligence, "Estadísticas de Adopción de 5G Autónomo," gsma.com

Aumento de Casos de Uso Empresariales de Ultra Baja Latencia

Las empresas de manufactura, salud y energía ahora requieren una latencia inferior a 10 milisegundos para el control en bucle cerrado y la teleoperación. Una prueba de redes sensibles al tiempo en 2025 logró una sincronización de 122 nanosegundos sobre 5G, habilitando el ensamblaje robótico que antes dependía de Ethernet industrial. Las plantas de procesamiento de alimentos que utilizan 5G privado con cómputo de borde en sitio emitieron alertas de mantenimiento predictivo en 6 milisegundos, reduciendo el tiempo de inactividad no planificado. Los experimentos de cirugía remota establecieron un límite de latencia de 1-5 milisegundos para la retroalimentación háptica, inalcanzable desde nubes centralizadas a cientos de kilómetros de distancia. Más del 90% de las empresas que pilotaron 5G privado reportaron recuperación de la inversión en 12 meses, impulsada más por ganancias de productividad que por reducciones en los costos de conectividad. El mercado de infraestructura de borde de telecomunicaciones se está extendiendo, por tanto, más allá de los primeros adoptantes hacia compradores convencionales de tecnología operativa.[2]Nokia, "Encuesta de ROI de Redes 5G Privadas," nokia.com

Adopción de Redes 5G Privadas y de Campus

Las empresas industriales tratan el 5G privado como un activo de producción estratégico. Un fabricante aeroespacial líder integró instrucciones de trabajo de realidad aumentada y vehículos guiados autónomos en una red de espectro licenciado en dos sitios del Reino Unido. En Alemania, las plantas automotrices reemplazaron las líneas de inspección cableadas con visión por computadora ejecutada en cómputo de borde, mejorando la calidad al tiempo que cumplían con los mandatos de soberanía de datos. Regulaciones como el RGPD y la Ley de Protección de Información Personal de China recompensan el procesamiento local, reforzando la demanda de nodos de campus. Los operadores ofrecen redes privadas gestionadas, aunque las empresas ejercen un mayor poder de negociación porque cada vez más compran equipos directamente y contratan integradores de sistemas para el soporte.

Desplazamiento del CAPEX de Telecomunicaciones hacia la Arquitectura de Nube Distribuida

Los operadores de primer nivel están reasignando capital desde centros de datos centralizados hacia miles de micro-bordes. Un operador estadounidense se asoció con dos proveedores de hiperescala para incorporar cómputo en sitios de celdas, apuntando a vehículos autónomos y juegos. Un operador europeo incumbente está extendiendo la cobertura de borde a través de sus huellas nacionales para asegurar garantías de nivel de servicio inferiores a 20 milisegundos para clientes de logística. Los micrositios carecen de las economías de escala de las instalaciones de hiperescala, por lo que los despliegues urbanos selectivos generan una recuperación de inversión más rápida. Este patrón presagia una topología de borde agrupada que privilegia las metrópolis densas y los corredores industriales sobre las regiones escasamente pobladas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estándares Fragmentados en las Pilas MEC y Open RAN | -2.8% | Global, que afecta particularmente a los despliegues de múltiples proveedores | Mediano plazo (2-4 años) |

| Altos Costos Iniciales de Energía y Refrigeración en Sitio | -2.3% | Global, agudo en mercados emergentes con infraestructura de red eléctrica poco confiable | Corto plazo (≤2 años) |

| Conjunto de Habilidades Limitado de Orquestación de Borde a Núcleo entre los CSP | -1.6% | Global, más pronunciado en operadores de segundo y tercer nivel | Largo plazo (≥4 años) |

| Cuellos de Botella en el Backhaul de Fibra en Economías Emergentes | -1.4% | África Subsahariana, América del Sur, Asia-Pacífico rural | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Estándares Fragmentados en las Pilas MEC y Open RAN

Los organismos de estándares paralelos publican especificaciones superpuestas que rara vez interoperan de manera limpia. Las pruebas de PlugFest en 2025 revelaron fallos de integración superiores al 30% para elementos de RAN de múltiples proveedores. Los operadores a menudo mantienen planos de orquestación separados para la plataforma de borde de cada proveedor, inflando tanto los costos de capital como los de ingeniería. La integración vertical puede reducir el riesgo, pero genera temores de dependencia del proveedor. La ausencia de un marco unificado retrasa la adopción generalizada y enfría el apetito inversor.

Altos Costos Iniciales de Energía y Refrigeración en Sitio

Los sitios macro típicos aprovisionan solo 5-10 kW para las radios, pero una pila de cómputo de borde puede duplicar ese consumo. La actualización de las acometidas eléctricas, la instalación de unidades de climatización y la adición de generación de respaldo pueden superar los USD 100.000 por sitio urbano. Los mercados emergentes luchan contra redes eléctricas intermitentes, lo que obliga a los operadores a instalar respaldos de diésel o baterías que elevan aún más los costos. Las opciones renovables mitigan el opex con el tiempo, pero requieren permisos adicionales y bienes raíces. Estas condiciones económicas limitan los despliegues universales y orientan a los operadores hacia clústeres metropolitanos de alta densidad de ingresos.[3]Vertiv, "Economía de Energía y Refrigeración en Sitios de Borde," vertiv.com

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: La Orquestación de Software Supera el Crecimiento del Hardware

El Software capturó el crecimiento más rápido, aumentando un 20,88% hasta 2031, mientras que el hardware retuvo el 53,41% de los ingresos de 2025. Se proyecta que el tamaño del mercado de infraestructura de borde de telecomunicaciones para software se expanda a medida que las funciones de plano de usuario virtualizadas y los cortafuegos migren a contenedores de Kubernetes, liberando a los operadores de los dispositivos propietarios. Los equipos de premisas de cliente universales y los servidores de caja blanca convierten el hardware en un producto básico, reduciendo los márgenes pero ampliando el grupo de proveedores. Las plataformas de orquestación de múltiples proveedores abstraen la complejidad, reduciendo los ciclos de introducción de servicios de meses a semanas. Las ofertas de integración y servicios gestionados siguen siendo vitales porque la mayoría de los operadores carecen de habilidades internas de ingeniería en la nube, posicionando a los integradores de sistemas para capturar una participación creciente del gasto.

Una tendencia secundaria ve a los fabricantes de chips agrupando tarjetas aceleradoras con marcos de código abierto, simplificando el despliegue y mejorando el rendimiento. Los proveedores de hardware responden enviando servidores de borde robustecidos construidos para entornos hostiles de sitios de celdas. El mercado de infraestructura de borde de telecomunicaciones continúa equilibrándose entre equipos básicos de optimización de costos y pilas integradas premium empaquetadas con servicios de ciclo de vida que reducen el riesgo de adopción para los operadores de red conservadores.

Por Ubicación de Borde: El Borde En Sitio Empresarial Experimenta un Auge

Los sitios macro y micro aún lideran los despliegues, aunque se prevé que las ubicaciones empresariales en sitio crezcan al 22,02%, reflejando el creciente interés de fábricas, hospitales y puertos. Se prevé que la participación del mercado de infraestructura de borde de telecomunicaciones para sitios empresariales crezca a medida que las redes privadas gestionen los bucles de control de máquinas en los pisos de planta. Los centros de agregación llenan una brecha de rendimiento para las cargas de trabajo tolerantes a una latencia inferior a 20 milisegundos, mientras que las oficinas centrales renovadas impulsan una cobertura regional rentable.

Los clientes industriales privados valoran el rendimiento determinista y la soberanía de datos, lo que los impulsa a alojar el cómputo internamente o a contratar integradores especializados. Los operadores de telecomunicaciones contrarrestan con 5G privado gestionado para defender su relevancia, pero la intensa competencia de precios reduce los márgenes brutos. Los equipos de caja blanca y las pilas de gestión de código abierto reducen las barreras de entrada, alentando a los propietarios de plantas a experimentar con arquitecturas de múltiples proveedores.

Por Modelo de Implementación: Las Arquitecturas Híbridas Ganan Terreno

Los despliegues en sitio mantuvieron una participación de mercado del 53,62% en 2025, pero los modelos híbridos están escalando al 20,53% a medida que las empresas combinan control con flexibilidad. Las cargas de trabajo saltan entre nodos locales y bordes de telecomunicaciones según los objetivos de latencia, el costo o las reglas de residencia de datos. Un número creciente de empresas está adoptando ofertas de plataforma como servicio de proveedores de hiperescala que ofrecen API idénticas en entornos en sitio, borde de telecomunicaciones y nube pública, minimizando la refactorización.

La facturación sigue siendo compleja porque el tráfico puede atravesar tres dominios de propiedad durante una sola sesión. Los operadores y los proveedores de nube negocian divisiones de ingresos vinculadas al rendimiento del nivel de servicio. La viabilidad híbrida depende de una orquestación consistente y marcos de seguridad holísticos. La industria de infraestructura de borde de telecomunicaciones, por tanto, invierte fuertemente en la gestión de Kubernetes de múltiples clústeres y motores de políticas de confianza cero para mantener el cumplimiento en todas las ubicaciones.

Por Aplicación: La URLLC de Misión Crítica se Expande Más Allá de los Pilotos Iniciales

La banda ancha móvil mejorada sigue impulsando el volumen, aunque las cargas de trabajo de misión crítica y URLLC registran el mayor crecimiento al 20,42%. Los sistemas de control de fábricas, la cirugía remota y los vehículos autónomos exigen una latencia de ida y vuelta inferior a 5 milisegundos con una fiabilidad de cinco nueves. El mercado de infraestructura de borde de telecomunicaciones para URLLC sigue siendo más pequeño hoy en día, pero cada proyecto genera mayores ingresos promedio porque los clientes pagan por el tiempo de actividad garantizado en lugar del ancho de banda consumido.

Los compradores industriales ponderan el costo del tiempo de inactividad por encima de las tarifas de conectividad. Los operadores cambian a contratos basados en resultados que penalizan los objetivos de latencia incumplidos. Los fabricantes de hardware integran soporte de redes sensibles al tiempo, mientras que los proveedores de conjuntos de chips lanzan primitivas de programación determinista en 5G Avanzado. La expansión de URLLC está impulsando la inversión hacia GPU y aceleradores FPGA en sitios de celdas para sostener el análisis en tiempo real y la inferencia de visión por computadora.

Por Industria de Usuario Final: La Manufactura Lidera la Adopción Empresarial

La manufactura es el segmento empresarial de más rápido crecimiento, con una CAGR del 22,35%, superando a los operadores de telecomunicaciones como el principal impulsor de los despliegues de borde privado más allá de 2027. Las industrias automotriz, electrónica y de procesos adoptan la inspección por visión por computadora, el manejo autónomo de materiales y el mantenimiento predictivo. Se prevé que el tamaño del mercado de infraestructura de borde de telecomunicaciones para proyectos de manufactura se amplíe a medida que las plantas modernicen los equipos heredados con sensores inalámbricos.

La salud le sigue, ya que los hospitales requieren procesamiento local para imágenes médicas y cirugía robótica. Las empresas de medios despliegan nodos de borde para apoyar la producción de deportes en vivo y los juegos en la nube. Las empresas de logística recurren al borde para la automatización de almacenes, la coordinación de flotas y las operaciones portuarias. Los proyectos de comercio minorista, energía y sector público siguen siendo menores en valor, aunque la demanda acumulada contribuye a una cartera diversa que protege a los proveedores de las caídas específicas de cada sector.

Análisis Geográfico

Asia-Pacífico lidera la adopción, representando el 42,52% de los ingresos de 2025 y una CAGR pronosticada del 21,61%. La cobertura 5G a nivel nacional en China, Japón y Corea del Sur, respaldada por un denso backhaul de fibra, apoya nodos de borde a gran escala dentro de los clústeres de manufactura inteligente. India despliega 5G autónomo en ciudades de primer y segundo nivel, aunque la escasez de fibra rural modera la distribución uniforme. Los programas de ciudades inteligentes del Sudeste Asiático en Singapur y Tailandia aceleran el gasto de borde del sector público.

América del Norte contribuye con aproximadamente una cuarta parte de los ingresos. Los operadores estadounidenses despliegan más de treinta zonas de borde metropolitano para apuntar a juegos, visión por computadora y análisis minorista. Canadá construye redes privadas en plantas automotrices y aeroespaciales, aprovechando los incentivos gubernamentales para la transformación digital. Los operadores se diferencian a través de acuerdos de nivel de servicio que garantizan una latencia inferior a 20 milisegundos en huellas híbridas.

Europa registra una participación agregada similar, impulsada por el requisito de la Década Digital para la cobertura de gigabit. Alemania, Francia y España se centran en corredores industriales y automotrices, mientras que los países nórdicos aprovechan la abundante energía renovable para ofrecer alojamiento de borde neutro en carbono. La fragmentación de estándares y las complejidades de la concesión de licencias de espectro introducen retrasos en la integración, aunque la sólida infraestructura de fibra facilita el escalado a largo plazo.

Oriente Medio y África muestran un progreso desigual. Los estados del Golfo aprovechan los altos ingresos disponibles y las agendas de diversificación gubernamental para desplegar plataformas de borde de ciudades inteligentes. El África Subsahariana padece brechas de fibra, lo que obliga a los operadores a concentrarse en despliegues en sitios macro y backhaul satelital para el alcance del borde. América del Sur gana impulso en Brasil y Argentina, donde la cobertura 5G urbana y el interés industrial coinciden, aunque la incertidumbre regulatoria en torno a los límites de espectro ralentiza la expansión en múltiples países.

Panorama Competitivo

La competencia abarca hardware de radio, software de orquestación y plataformas de aplicaciones, produciendo un ámbito moderadamente fragmentado. Los proveedores de RAN heredados retienen participación en banda base y antenas, pero enfrentan erosión a medida que los operadores adoptan hardware de caja blanca e interfaces abiertas. Los proveedores de hiperescala incorporan cómputo directamente dentro de las redes de los operadores, ganando control de orquestación y la preferencia de los desarrolladores. Sus economías de escala y la consistencia global de las API los posicionan para capturar los ingresos de la capa de aplicaciones que antes eran exclusivos de los proveedores de telecomunicaciones.

Los especialistas en Open RAN están penetrando en los mercados rurales y empresariales, ofreciendo precios flexibles y componentes desagregados. Sin embargo, su participación sigue siendo baja porque los grandes operadores aún priorizan el rendimiento probado y la rigurosa verificación de la cadena de suministro. Los proveedores de semiconductores y fabricantes de servidores se están incorporando al espacio con tarjetas aceleradoras y servidores de borde robustecidos, con el objetivo de convertir el hardware en un producto básico y desplazar el valor hacia arriba en la cadena.

Las solicitudes de patentes sobre programación distribuida, corte de red y optimización impulsada por IA se disparan, lo que indica una intensa inversión en I+D. La consolidación parece probable durante el horizonte de pronóstico a medida que los proveedores de hiperescala adquieren proveedores de orquestación de nicho y los operadores racionalizan los entornos de múltiples proveedores para reducir los costos de integración. Las barreras de salida siguen siendo bajas para las empresas emergentes de software, manteniendo alta la velocidad de innovación y presionando a los actores establecidos a publicar actualizaciones de hoja de ruta cada seis meses.

Líderes de la Industria de Infraestructura de Borde de Telecomunicaciones

Telefonaktiebolaget LM Ericsson

Nokia Corporation

Huawei Technologies Co., Ltd.

Cisco Systems, Inc.

Samsung Electronics Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Nokia firmó un contrato plurianual con Bharti Airtel para desplegar plataformas de borde nativas de la nube en 15 ciudades indias, apuntando a una latencia empresarial inferior a 20 milisegundos.

- Enero de 2026: Ericsson ganó un pedido de USD 1.200 millones de China Mobile para suministrar Cloud RAN y cómputo de borde en tres provincias.

- Diciembre de 2025: AWS amplió las zonas Wavelength a 12 ciudades adicionales en Europa y Asia-Pacífico, extendiendo la cobertura de latencia de un solo dígito en milisegundos.

- Octubre de 2025: Samsung se asoció con Verizon para virtualizar 10.000 sitios de celdas en Estados Unidos utilizando servidores estándar.

Alcance del Informe Global del Mercado de Infraestructura de Borde de Telecomunicaciones

El Informe del Mercado de Infraestructura de Borde de Telecomunicaciones está segmentado por Componente (Hardware, Software y Servicios), Ubicación de Borde (Sitios de Celdas Macro/Micro, Centros de Agregación, Oficinas Centrales, Centros de Datos Regionales y Borde En Sitio Empresarial), Modelo de Implementación (En Sitio, Nube Telco/Privada e Híbrido), Aplicación (eMBB, IoT Masivo y Misión Crítica/URLLC), Industria de Usuario Final (Operadores de Telecomunicaciones, Manufactura, Salud, Medios y Entretenimiento, Transporte y Logística y Otras Industrias de Usuario Final) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Hardware | Servidores de Borde |

| uCPE / Caja Blanca | |

| Unidades Distribuidas de RAN (DU) | |

| Software | Funciones de Red Virtualizadas |

| Plataformas de Orquestación de Borde | |

| Servicios |

| Sitios de Celdas Macro/Micro |

| Centros de Agregación |

| Oficinas Centrales |

| Centros de Datos Regionales |

| Borde En Sitio Empresarial |

| En Sitio |

| Nube Telco/Privada |

| Híbrido |

| Banda Ancha Móvil Mejorada (eMBB) |

| IoT Masivo (mMTC) |

| Misión Crítica / URLLC |

| Operadores de Telecomunicaciones |

| Manufactura |

| Salud |

| Medios y Entretenimiento |

| Transporte y Logística |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Componente | Hardware | Servidores de Borde | |

| uCPE / Caja Blanca | |||

| Unidades Distribuidas de RAN (DU) | |||

| Software | Funciones de Red Virtualizadas | ||

| Plataformas de Orquestación de Borde | |||

| Servicios | |||

| Por Ubicación de Borde | Sitios de Celdas Macro/Micro | ||

| Centros de Agregación | |||

| Oficinas Centrales | |||

| Centros de Datos Regionales | |||

| Borde En Sitio Empresarial | |||

| Por Modelo de Implementación | En Sitio | ||

| Nube Telco/Privada | |||

| Híbrido | |||

| Por Aplicación | Banda Ancha Móvil Mejorada (eMBB) | ||

| IoT Masivo (mMTC) | |||

| Misión Crítica / URLLC | |||

| Por Industria de Usuario Final | Operadores de Telecomunicaciones | ||

| Manufactura | |||

| Salud | |||

| Medios y Entretenimiento | |||

| Transporte y Logística | |||

| Otras Industrias de Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de infraestructura de borde de telecomunicaciones en 2031?

Se espera que el mercado alcance USD 17.520 millones en 2031, reflejando una CAGR del 17,48% de 2026 a 2031.

¿Qué región se espera que crezca más rápido hasta 2031?

Asia-Pacífico lidera con una CAGR del 21,61%, impulsada por los densos despliegues de 5G y la demanda manufacturera en China, Japón e India.

¿Por qué las empresas están adoptando 5G privado y nodos de borde en sitio?

Las empresas necesitan una latencia inferior a 10 milisegundos, estricta soberanía de datos y control sobre los procesos industriales, beneficios difíciles de garantizar en redes públicas compartidas.

¿Cómo están influyendo los proveedores de hiperescala en el mercado de infraestructura de borde de telecomunicaciones?

Proveedores como AWS, Microsoft y Google incorporan cómputo dentro de las redes de los operadores, capturando ingresos de orquestación y aplicaciones que tradicionalmente eran retenidos por los proveedores de equipos.

¿Cuáles son las principales barreras para el despliegue generalizado del borde?

Estándares fragmentados, altos costos de energía y refrigeración en sitio, habilidades de orquestación limitadas entre los operadores más pequeños y brechas de backhaul de fibra en los mercados emergentes.

Última actualización de la página el: