Tamaño y Participación del Mercado de Banda Ancha Fija

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

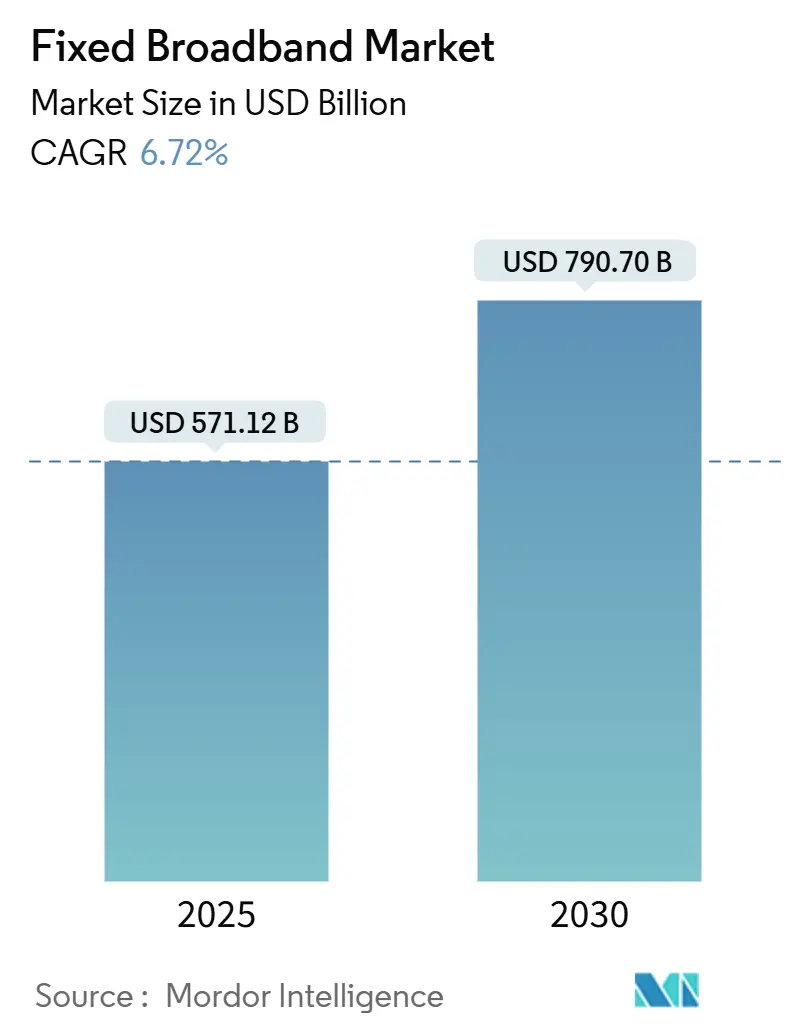

| Tamaño del Mercado (2025) | 571.12 Mil millones de dólares |

| Tamaño del Mercado (2030) | 790.70 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.72% CAGR |

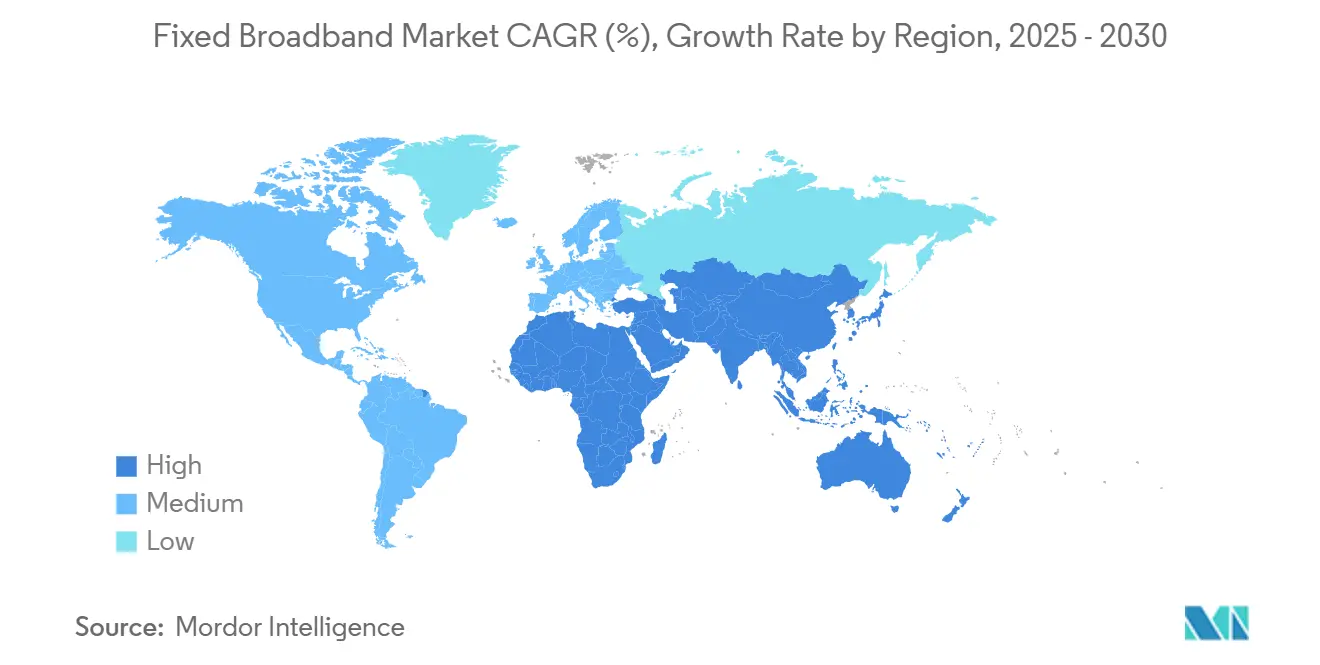

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Banda Ancha Fija por Mordor Intelligence

El tamaño del Mercado de Banda Ancha Fija se estima en USD 571,12 mil millones en 2025, y se espera que alcance USD 790,70 mil millones en 2030, a una CAGR del 6,72% durante el período de pronóstico (2025-2030). El aumento de la financiación gubernamental en infraestructura, la acelerada implementación de fibra y las aplicaciones de consumo y empresariales con uso intensivo de ancho de banda son los principales impulsores del crecimiento. Los operadores están retirando el cobre y actualizando las redes de cable a fibra hasta las instalaciones, mientras que el acceso inalámbrico fijo (FWA) 5G ofrece una opción complementaria para las zonas desatendidas. La innovación en el lado de la oferta en componentes ópticos, automatización de redes y modelos mayoristas de acceso abierto respalda la intensidad competitiva, incluso cuando las restricciones en la cadena de suministro y los controles comerciales elevan los costos de implementación. La región de Asia Pacífico mantiene su posición de liderazgo debido a los despliegues de FTTH a gran escala, mientras que Oriente Medio y África registran el crecimiento más rápido a medida que los gobiernos incorporan la conectividad en sus agendas digitales nacionales.

Conclusiones Clave del Informe

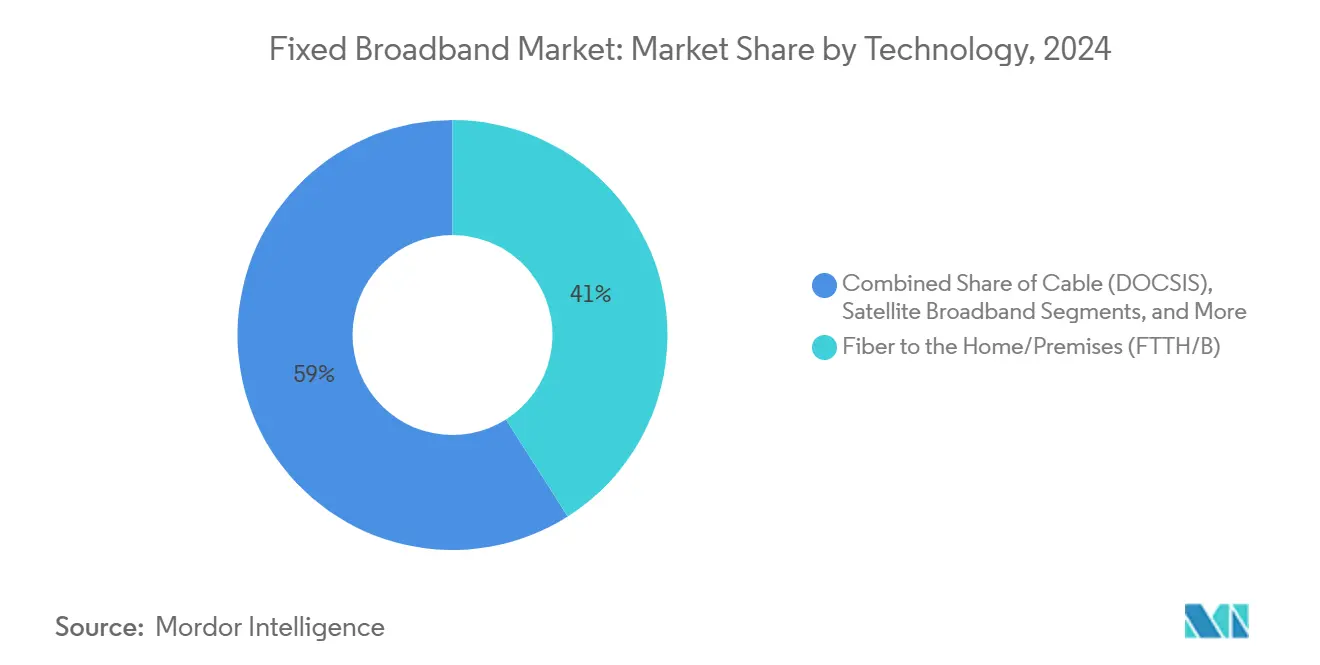

- Por tecnología, la fibra hasta el hogar/instalaciones (FTTH/B) lideró con una participación de ingresos del 41,00% en 2024; mientras que el acceso inalámbrico fijo (5G/LTE) se proyecta que se expandirá a una CAGR del 13,1% hasta 2030.

- Por nivel de velocidad, las conexiones de 100 Mbps a 1 Gbps capturaron el 59,63% de la participación de ingresos del mercado de banda ancha fija en 2024. Se espera que los servicios superiores a 1 Gbps (Multi-Gig) crezcan a una CAGR del 13,16% hasta 2030.

- Por usuario final, el segmento residencial representó el 85,14% de la participación de ingresos del mercado de banda ancha fija en 2024, mientras que se espera que el segmento comercial avance a una CAGR del 8,51% hasta 2030.

- Por aplicación, el segmento de transmisión de video y entretenimiento representó el 67,97% de la participación de ingresos del mercado de banda ancha fija en 2024, mientras que se espera que el segmento de juegos en línea y medios inmersivos avance a una CAGR del 12,56% hasta 2030.

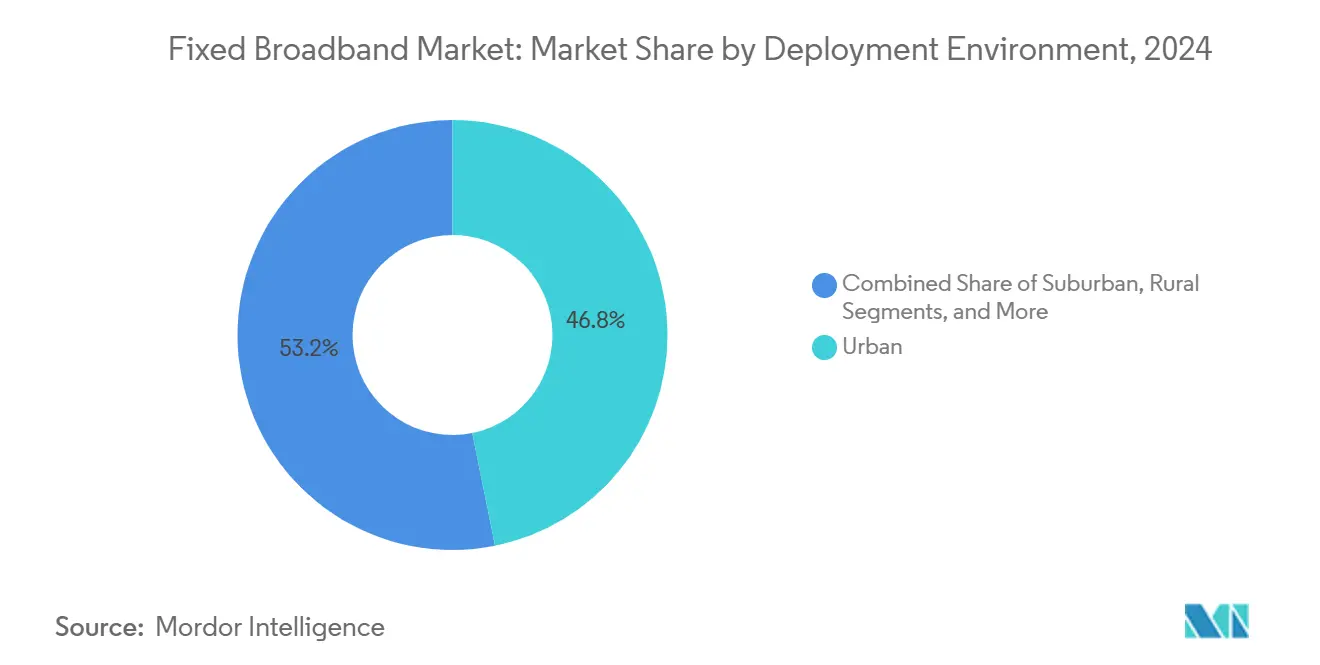

- Por entorno de implementación, el segmento urbano representó el 46,84% de la participación de ingresos del mercado de banda ancha fija en 2024, y se espera que avance a una CAGR del 8,09% hasta 2030.

- Por propiedad, el segmento de operadoras incumbentes representó el 43,70% de la participación de ingresos del mercado de banda ancha fija en 2024, mientras que se espera que el segmento de proveedores de servicios de internet inalámbrico fijo avance a una CAGR del 9,11% hasta 2030.

- Por geografía, Asia Pacífico tuvo una participación de ingresos del 54,91% en 2024, mientras que Oriente Medio y África están preparados para registrar una CAGR del 7,91% hasta 2030.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Banda Ancha Fija

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Despliegues Acelerados de FTTH en Economías en Desarrollo | +1.8% | Núcleo de Asia Pacífico, con extensión a Oriente Medio y África y América Latina | Mediano plazo (2-4 años) |

| Estímulo Gubernamental para la Banda Ancha y Subsidios al Estilo BEAD | +1.5% | Global, con concentración en América del Norte y la Unión Europea | Corto plazo (≤ 2 años) |

| Aumento de la Demanda por Casos de Uso con Uso Intensivo de Ancho de Banda (4K/Realidad Virtual, Juegos en la Nube) | +1.2% | Global, liderado por América del Norte y Asia Pacífico desarrollada | Largo plazo (≥ 4 años) |

| FWA 5G y Satélite como Demanda Alimentadora para el Backhaul de Fibra | +1.0% | Zonas rurales y suburbanas a nivel global | Mediano plazo (2-4 años) |

| Automatización de Redes Habilitada por IA que Reduce el OPEX y Acelera el Despliegue | +0.8% | Global, adopción temprana en América del Norte y la Unión Europea | Largo plazo (≥ 4 años) |

| Requisitos de Redes Sostenibles que Favorecen la Fibra sobre el Cobre | +0.4% | Unión Europea y América del Norte, con expansión hacia Asia Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Despliegues Acelerados de FTTH Impulsan la Transformación de la Infraestructura

Las economías en desarrollo están priorizando la fibra para impulsar la competitividad digital, con China añadiendo 45 millones de conexiones FTTH en 2024 e India con el objetivo de llegar a 250.000 aldeas para 2025. [1]Ministerio de Electrónica y Tecnología de la Información de India, "Programa BharatNet," meity.gov.in La penetración de fibra urbana de Vietnam superó el 85% en 2024, lo que señala una rápida migración desde el cobre. Los plazos de entrega para equipos ópticos especializados se han extendido de 12 a 18 semanas, beneficiando a proveedores como Huawei y Nokia, al tiempo que desafían a los operadores a asegurar inventario. Las empresas de construcción regionales están captando contratos a medida que las incumbentes redirigen el capital del mantenimiento de redes heredadas hacia nuevas construcciones. El mercado de banda ancha fija gana resiliencia porque la fibra permite actualizaciones escalables de múltiples gigabits sin necesidad de obras civiles repetidas, acortando los períodos de recuperación de la inversión para los operadores.

Los Programas de Estímulo Gubernamental Reconfiguran la Dinámica del Mercado

El programa BEAD de USD 42.500 millones de los Estados Unidos subsidia la fibra en zonas no atendidas, reescribiendo los umbrales de retorno sobre la inversión para los operadores privados. La Década Digital de Europa añade EUR 165.000 millones para cobertura de gigabit, y Alemania por sí sola asigna EUR 12.000 millones para fibra rural. Estos incentivos atraen a nuevos operadores que desafían a las incumbentes en áreas que antes se consideraban no rentables. Las obligaciones de acceso abierto generan ingresos mayoristas para los proveedores de servicios de internet más pequeños, estimulando la competencia de precios. Las iniciativas estatales, como el Proyecto de Tramo Medio de California, crean rutas troncales que reducen los costos incrementales de construcción para el último kilómetro. En conjunto, los subsidios aceleran el mercado de banda ancha fija hacia una cobertura casi universal.

Las Aplicaciones con Uso Intensivo de Ancho de Banda Redefinen los Requisitos de Velocidad

El video en 4K demanda 25 Mbps por transmisión, y el 8K supera los 100 Mbps; Xbox Cloud Gaming de Microsoft y GeForce Now de NVIDIA necesitan cada uno 50 Mbps con una latencia inferior a 20 ms. [2]Microsoft, "Expansión de la Plataforma Xbox Cloud Gaming," microsoft.com Los auriculares de realidad virtual de Meta y Apple mueven entre 150 y 300 Mbps durante las sesiones inmersivas, elevando la demanda máxima del hogar muy por encima de los promedios históricos. Los sistemas de cable DOCSIS enfrentan cuellos de botella en el canal de subida durante la transmisión simultánea, mientras que la FTTH admite servicios de gigabit simétrico. Verizon registró un crecimiento interanual del 40% en las suscripciones a planes de gigabit durante 2024, a medida que los consumidores actualizaban sus servicios para el uso de 4K en múltiples pantallas. [3]Verizon Communications, "Automatización de Redes y Avances en IA," verizon.com Estos patrones impulsan los niveles de velocidad premium, anclando el crecimiento de los ingresos en el mercado de banda ancha fija.

La Automatización de Redes con IA Transforma la Economía Operativa

Los operadores que implementan orquestación de aprendizaje automático reducen los tickets de soporte manual y acortan los tiempos de reparación, con ahorros de OPEX reportados del 15 al 20%. La plataforma de Verizon procesa 1.200 millones de eventos diariamente, lo que resulta en una reducción del 35% en las interrupciones del servicio. Los análisis predictivos optimizan las ubicaciones de empalme, reduciendo los cronogramas de construcción en un 25%. Los proveedores de servicios de internet más pequeños aprovechan la IA alojada en la nube para igualar la calidad de los servicios de las incumbentes sin el personal equivalente. La IA basada en el borde también permite servicios empresariales de baja latencia, posicionando a los operadores como proveedores de soluciones gestionadas. A medida que la automatización escala, las ventajas de costos se traducen en precios agresivos, profundizando la competencia en toda la industria de banda ancha fija.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del CAPEX en Obras Civiles y Escasez de Mano de Obra Calificada | -1.1% | Global, agudo en América del Norte y la Unión Europea | Corto plazo (≤ 2 años) |

| Aumentos de Precios de Banda Ancha Vinculados a la Inflación que Suprimen la Adopción en Zonas de Bajo ARPU | -0.8% | Mercados emergentes y zonas rurales a nivel global | Mediano plazo (2-4 años) |

| Amenaza Competitiva de la Saturación de la Banda Ancha Móvil en los Núcleos Urbanos | -0.6% | Zonas urbanas en mercados desarrollados | Largo plazo (≥ 4 años) |

| Controles Comerciales Geopolíticos sobre la Cadena de Suministro de Componentes Ópticos | -0.5% | Global, con impacto concentrado en América del Norte y la Unión Europea | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Inflación en los Costos de Construcción Limita la Velocidad de Implementación

Los gastos en obras civiles aumentaron entre un 25 y un 30% en 2024, ya que las cuadrillas de zanjeo escasearon y los materiales se encarecieron. Los salarios de los técnicos de fibra certificados aumentaron un 20% en las áreas metropolitanas de los Estados Unidos, mientras que los retrasos en los permisos retrasaron los proyectos hasta seis meses. Los nuevos operadores con capital limitado pospusieron la entrada a nuevos mercados, y algunas incumbentes desaceleraron las construcciones en los márgenes para preservar el capital. Los proveedores de equipos ven oportunidades en la microzanjadura y los kits de cierre de conexión y uso inmediato que reducen las horas de trabajo. Sin embargo, los objetivos de construcción a corto plazo bajo los programas gubernamentales pueden retrasarse si la oferta de mano de obra no se recupera, moderando el ritmo de expansión del mercado de banda ancha fija.

La Saturación de la Banda Ancha Móvil Amenaza la Relevancia de las Líneas Fijas

El 5G urbano ofrece velocidades de 200 a 400 Mbps, reduciendo la brecha con las ofertas de banda ancha fija de nivel básico. El Internet Doméstico 5G de T-Mobile añadió 2,8 millones de suscriptores en 2024, canibalizando el cable en vecindarios densos. [4]T-Mobile US, "Crecimiento de Suscriptores de Internet Doméstico 5G," t-mobile.com Los planes móviles ilimitados atraen a los hogares unipersonales, y la conexión compartida desde el teléfono es suficiente para la transmisión casual. En consecuencia, los operadores fijos deben ofrecer servicios de velocidad ultraalta y baja latencia para justificar las tarifas premium. Los proveedores de cable aceleran las actualizaciones a DOCSIS 4.0 y fibra, mientras que las empresas de servicios públicos exploran la fibra de acceso abierto para retener clientes. A largo plazo, el mercado de banda ancha fija se diferencia por su capacidad de múltiples gigabits y las garantías de nivel de servicio, en lugar de basarse únicamente en las velocidades de descarga anunciadas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Las Actualizaciones de Fibra Anclan la Estrategia a Largo Plazo

La fibra hasta el hogar registró el 41,0% de los ingresos en 2024 y se prevé que amplíe su ventaja a medida que los programas de subsidios se concentren en la FTTH. El acceso inalámbrico fijo crece a una CAGR del 13,1%, impulsado por la reutilización del espectro 5G y los menores costos de implementación, aunque sigue siendo complementario. Las actualizaciones de cable DOCSIS mantienen su relevancia donde existe planta aérea, pero las limitaciones en el canal de subida impulsan a los operadores de cable a superponer fibra en nuevas construcciones. El DSL continúa experimentando un declive controlado a medida que los reguladores redefinen la velocidad mínima de banda ancha, que el DSL no puede alcanzar.

La dinámica competitiva favorece a los actores que controlan tanto la fibra como el FWA, lo que les permite segmentar los mercados por densidad e ingresos. La constelación de órbita baja terrestre de Starlink superó los 2,3 millones de suscriptores en 2024, demostrando la viabilidad del satélite en zonas remotas. El Internet Doméstico 5G de Verizon demuestra que los operadores móviles pueden entrar en los mercados de banda ancha fija sin necesidad de zanjas. Los reguladores que asignan espectro de banda media a menudo imponen obligaciones de cobertura rural, lo que indirectamente impulsa la demanda de backhaul y refuerza la combinación tecnológica del mercado de banda ancha fija.

Por Nivel de Velocidad: El Multi-Gigabit se Convierte en el Nuevo Premium

Los servicios entre 100 Mbps y 1 Gbps representaron el 59,63% de los ingresos en 2024, lo que refleja las necesidades habituales de los hogares. Las ofertas superiores a 1 Gbps registran una CAGR del 13,16% a medida que las empresas, los jugadores y los creadores de contenido demandan un rendimiento simétrico. Los niveles básicos, de hasta 25 Mbps, se reducen a medida que los gobiernos elevan las definiciones mínimas de servicio.

Los operadores monetizan los niveles premium ofreciendo paquetes de valor añadido, como ciberseguridad y Wi-Fi gestionado. Comcast experimentó un aumento del 85% en la adopción residencial de multi-gigabit en 2024. Los operadores de fibra pueden actualizar a 10 Gbps mediante XGS-PON con un CAPEX incremental mínimo, mientras que los operadores de cable deben renovar su arquitectura de nodo para velocidades simétricas, lo que influye en la asignación de capital. Esta divergencia consolida la importancia estratégica de la fibra en el mercado de banda ancha fija.

Por Usuario Final: La Adopción Comercial Gana Impulso

Los usuarios residenciales representaron el 85,14% de los ingresos de 2024, mientras que las líneas comerciales crecieron a una CAGR del 8,51% a medida que el trabajo híbrido se normaliza. Las pequeñas y medianas empresas dependen cada vez más de los servicios basados en fibra para videoconferencias, aplicaciones en la nube y copias de seguridad de datos. Los clientes empresariales exigen acuerdos de nivel de servicio y conectividad redundante, lo que impulsa un mayor ingreso promedio por usuario para los proveedores de banda ancha. Esta evolución en el mercado comercial subraya la creciente importancia del internet de alta velocidad como infraestructura crítica, más que como una simple utilidad.

Las cuentas de fibra empresarial de AT&T aumentaron un 12% en 2024. Los operadores agrupan SD-WAN, seguridad y comunicaciones unificadas para profundizar la participación en la cartera de clientes. Mientras tanto, los suscriptores residenciales actualizan a niveles superiores para acomodar reuniones de video y transmisión simultáneas. Las necesidades convergentes de las oficinas en el hogar y las pequeñas y medianas empresas difuminan las líneas de segmentación dentro del mercado de banda ancha fija.

Por Aplicación: Los Juegos y los Medios Inmersivos se Aceleran

La transmisión de video dominó el 67,97% del tráfico de 2024, aunque los juegos en línea y los medios inmersivos registraron una CAGR del 13,56%. GeForce Now de NVIDIA requiere 50 Mbps sostenidos y una latencia inferior a 20 ms, reforzando el argumento a favor de la fibra. El trabajo remoto y la telesalud mantienen un tráfico de referencia elevado, mientras que los dispositivos del hogar inteligente contribuyen con flujos persistentes de bajo ancho de banda pero sensibles a la latencia.

La evolución de las aplicaciones favorece cada vez más los servicios de baja latencia y alto ancho de banda, diferenciando la banda ancha fija de las alternativas móviles. La automatización industrial y empresarial impulsa la demanda de acceso a internet dedicado y garantías de nivel de servicio, creando oportunidades para los ingresos por servicios gestionados. La creciente adopción de aplicaciones con uso intensivo de ancho de banda justifica las inversiones de los operadores en infraestructura de fibra, al tiempo que expone las limitaciones de las redes de cobre y cable heredadas que se acercan a su capacidad máxima.

Por Entorno de Implementación: Los Entornos Suburbanos y Rurales se Ponen al Día

Los mercados urbanos, caracterizados por poblaciones densas, adoptan cada vez más el despliegue de fibra debido a la alta concentración de clientes y el significativo potencial de ingresos. Por el contrario, las zonas rurales dependen progresivamente de soluciones inalámbricas fijas y satelitales para lograr una cobertura rentable. Las zonas urbanas contribuyeron con el 46,84% de los ingresos en 2024, con una CAGR del 8,09%, a medida que continuó la densificación de la fibra metropolitana. Las construcciones subsidiadas desplazan el foco hacia los condados suburbanos y rurales donde las subvenciones BEAD reducen el riesgo de inversión. Charter invirtió USD 2.100 millones en fibra rural durante 2024, aprovechando los fondos estatales.

Los operadores especializados, incluidos los nuevos operadores de fibra urbana y los proveedores de servicios de internet inalámbrico rural, están capitalizando las oportunidades impulsadas por la dinámica cambiante del entorno de implementación. El FWA y el satélite ofrecen cobertura a corto plazo, pero los responsables de políticas aún favorecen la fibra por su longevidad. Los mandatos de acceso abierto permiten a los entrantes mayoristas transformar las redes troncales financiadas por el gobierno en competencia minorista, ampliando así la huella del mercado de banda ancha fija.

Por Propiedad: Los Nuevos Operadores Competitivos Disrumpen a las Incumbentes

Las operadoras incumbentes mantuvieron el 43,70% de las líneas en 2024, pero enfrentan una CAGR del 9,11% por parte de los proveedores de servicios de internet inalámbrico fijo y los nuevos operadores de fibra. Los operadores de sistemas múltiples de cable están aprovechando su infraestructura existente para expandir los servicios de banda ancha, al tiempo que hacen frente a la competencia de los despliegues de fibra dentro de sus territorios de servicio. Los nuevos operadores de fibra competitivos apuntan estratégicamente a mercados específicos con ofertas tecnológicas avanzadas, obligando a las incumbentes a acelerar sus actualizaciones de red.

En 2024, Google Fiber se expandió a 22 nuevos mercados, destacando cómo los nuevos operadores bien financiados pueden competir eficazmente con los operadores incumbentes ofreciendo servicios superiores. Esta evolución en el panorama de la propiedad refleja un cambio significativo en la dinámica competitiva, donde las ventajas tecnológicas y el acceso al capital desempeñan un papel más crítico en la determinación de la posición en el mercado que los territorios de servicio tradicionales. Las iniciativas de banda ancha municipal no solo mejoran la calidad del servicio, sino que también promueven las asociaciones público-privadas al tiempo que aumentan la presión competitiva sobre los proveedores comerciales. Aunque esta competencia basada en infraestructura beneficia a los consumidores a través de mejores servicios y precios, presenta desafíos considerables para los operadores que no pueden igualar las inversiones en red y las capacidades de servicio requeridas.

Análisis Geográfico

La región de Asia Pacífico representó el 54,91% de los ingresos de 2024, ya que China e India ejecutaron agendas de FTTH a gran escala. China Telecom y China Mobile añadieron 45 millones de nuevas líneas de fibra, mientras que BharatNet conectó 180.000 aldeas. Corea del Sur y Japón superan cada uno el 85% de penetración de fibra, creando entornos maduros de alto ARPU que muestran la adopción de múltiples gigabits. Las naciones del Sudeste Asiático, como Vietnam y Filipinas, están acelerando los despliegues de fibra en respuesta a la rápida urbanización.

América del Norte, con el programa BEAD mejorando radicalmente la economía rural. Verizon obtuvo 389.000 adiciones de Fios en 2024, y los operadores de cable persiguen subsidios rurales para extender sus redes. La estrategia de acceso universal de Canadá financia los despliegues remotos en el Ártico y las provincias del Atlántico. Los nuevos operadores competitivos aprovechan el capital privado para seleccionar los suburbios más atractivos, expandiendo el tamaño del mercado de banda ancha fija en las ciudades de nivel medio.

La Década Digital de Europa establece un objetivo para 2030 de gigabit para todos, alineando las subvenciones públicas y el capital privado. Deutsche Telekom invierte EUR 6.000 millones anuales en FTTH alemana, mientras que los operadores alternativos del Reino Unido, incluido Openreach, tienen como objetivo alcanzar el 85% de cobertura de fibra completa para 2025. La regulación de acceso abierto fomenta los flujos de ingresos mayoristas y mantiene los precios minoristas contenidos. Oriente Medio y África registran la CAGR más alta del 7,91% a medida que la Visión 2030 de Arabia Saudita y los corredores de fibra metropolitana de Sudáfrica impulsan nuevas construcciones. Los estados del Golfo despliegan fibra como parte de la diversificación económica, mientras que las naciones del África subsahariana se apoyan en el FWA para cerrar la brecha de conectividad.

Panorama Competitivo

El mercado global de banda ancha fija demuestra un nivel moderado de concentración. Los operadores están priorizando cada vez más la competencia basada en infraestructura, centrándose en el despliegue de fibra en lugar de mantener las redes heredadas. Esta estrategia tiene como objetivo asegurar ingresos por servicios premium y fortalecer las posiciones en el mercado. La aparición del acceso inalámbrico fijo 5G facilita la entrada rápida al mercado sin necesidad de extensas obras civiles, mientras que las constelaciones de satélites abordan los desafíos de conectividad en mercados rurales anteriormente no rentables.

Están surgiendo oportunidades en zonas rurales y suburbanas desatendidas, respaldadas por iniciativas gubernamentales como el programa BEAD, que mejoran la economía de implementación para los proveedores competitivos. Los actores disruptivos que reconfiguran el mercado incluyen proyectos de banda ancha municipal, nuevos operadores de fibra respaldados por capital privado y empresas tecnológicas como Google Fiber, que aprovechan un acceso superior al capital para entrar en el mercado. La adopción de inteligencia artificial en las operaciones de red está generando ventajas competitivas al reducir los costos operativos y mejorar la calidad del servicio.

Los operadores capaces de ofrecer servicios de múltiples gigabits con baja latencia están ganando una ventaja competitiva, intensificando la necesidad de inversión continua en infraestructura y avances tecnológicos. Además, los requisitos de acceso abierto de la Comisión Federal de Comunicaciones para los despliegues financiados por el gobierno crean oportunidades mayoristas al tiempo que fomentan una dinámica de mercado competitiva en diversos entornos de implementación.

Líderes de la Industria de Banda Ancha Fija

China Telecom Corporation Limited

China Mobile Limited

Comcast Corporation

AT&T Inc.

Verizon Communications Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: T-Mobile y KKR completaron la adquisición de Metronet, integrando su huella de FTTH y base de clientes.

- Septiembre de 2024: Verizon Communications anunció la adquisición de Frontier Communications por USD 20.000 millones, añadiendo 2,2 millones de ubicaciones potenciales de fibra en 25 estados.

- Septiembre de 2024: TPG finalizó un acuerdo con AT&T para adquirir su participación restante del 70% en DIRECTV, pendiente de las aprobaciones habituales.

Alcance del Informe Global del Mercado de Banda Ancha Fija

| Fibra hasta el Hogar/Instalaciones (FTTH/B) |

| Cable (DOCSIS) |

| Línea de Suscriptor Digital (DSL) y Cobre |

| Acceso Inalámbrico Fijo (5G/LTE) |

| Banda Ancha por Satélite |

| Hasta 25 Mbps |

| 100 Mbps - 1 Gbps |

| Superior a 1 Gbps (Multi-Gig) |

| Residencial |

| Comercial |

| Transmisión de Video y Entretenimiento |

| Juegos en Línea y Medios Inmersivos |

| Trabajo Remoto y Colaboración en la Nube |

| Conectividad para el Hogar Inteligente e IoT |

| Telesalud y Educación a Distancia |

| Automatización Industrial y Empresarial |

| Urbano |

| Suburbano |

| Rural |

| Remoto y de Difícil Acceso |

| Operadoras Incumbentes |

| Nuevos Operadores de Fibra Competitivos |

| Operadores de Sistemas Múltiples de Cable (MSO) |

| Proveedores de Servicios de Internet Inalámbrico Fijo |

| Operadores de Redes Satelitales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tecnología | Fibra hasta el Hogar/Instalaciones (FTTH/B) | |

| Cable (DOCSIS) | ||

| Línea de Suscriptor Digital (DSL) y Cobre | ||

| Acceso Inalámbrico Fijo (5G/LTE) | ||

| Banda Ancha por Satélite | ||

| Por Nivel de Velocidad | Hasta 25 Mbps | |

| 100 Mbps - 1 Gbps | ||

| Superior a 1 Gbps (Multi-Gig) | ||

| Por Usuario Final | Residencial | |

| Comercial | ||

| Por Aplicación | Transmisión de Video y Entretenimiento | |

| Juegos en Línea y Medios Inmersivos | ||

| Trabajo Remoto y Colaboración en la Nube | ||

| Conectividad para el Hogar Inteligente e IoT | ||

| Telesalud y Educación a Distancia | ||

| Automatización Industrial y Empresarial | ||

| Por Entorno de Implementación | Urbano | |

| Suburbano | ||

| Rural | ||

| Remoto y de Difícil Acceso | ||

| Por Propiedad | Operadoras Incumbentes | |

| Nuevos Operadores de Fibra Competitivos | ||

| Operadores de Sistemas Múltiples de Cable (MSO) | ||

| Proveedores de Servicios de Internet Inalámbrico Fijo | ||

| Operadores de Redes Satelitales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad crece el despliegue global de fibra hasta 2030?

Las líneas de fibra se expanden a una CAGR del 6,72%, impulsadas por los programas de subsidios y los despliegues en naciones en desarrollo que mantienen el mercado de banda ancha fija en una trayectoria de crecimiento constante.

¿Qué región lidera los ingresos actuales de banda ancha?

Asia Pacífico contribuye con el 54,91% de los ingresos globales, beneficiándose de las extensas inversiones en FTTH de China e India.

¿Qué papel desempeña el acceso inalámbrico fijo 5G en las zonas desatendidas?

El FWA 5G crece a una CAGR del 13,1% y proporciona conectividad de rápida comercialización donde el zanjeo de fibra no es rentable, sirviendo a menudo como punto de entrada para el futuro backhaul de fibra.

¿Por qué los niveles de múltiples gigabits están ganando terreno?

El aumento de la transmisión en 4K/8K, la realidad virtual y los juegos en la nube demandan un alto rendimiento simétrico, impulsando una CAGR del 13,16% para los servicios superiores a 1 Gbps y elevando el ARPU para los operadores.

¿Cómo influyen los subsidios gubernamentales en la competencia?

Programas como BEAD y la Década Digital de la Unión Europea reducen el riesgo de inversión, atraen a nuevos operadores y exigen acceso mayorista abierto, intensificando la competencia y expandiendo el tamaño del mercado de banda ancha fija.

¿Cuál es el principal beneficio operativo de la IA en la gestión de redes?

La automatización habilitada por IA reduce el OPEX hasta en un 20% y recorta las interrupciones en aproximadamente un tercio, ayudando a los operadores a ofrecer mayor fiabilidad a precios competitivos.

Última actualización de la página el: