Tamaño y Participación del Mercado de Tantalio

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

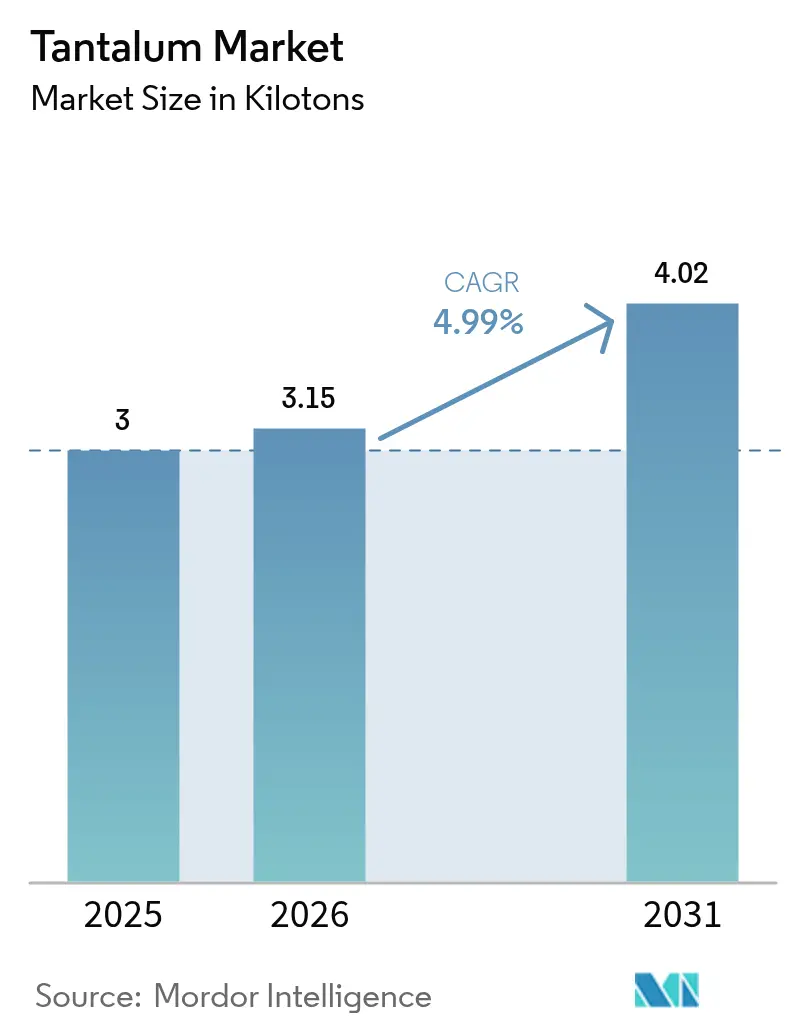

| Volumen del Mercado (2026) | 3.15 kilotones |

| Volumen del Mercado (2031) | 4.02 kilotones |

| Tasa de crecimiento (2026 - 2031) | 4.99% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tantalio por Mordor Intelligence

Se espera que el tamaño del mercado de tantalio crezca de 3 kilotones en 2025 a 3,15 kilotones en 2026 y se prevé que alcance 4,02 kilotones en 2031 a una CAGR del 4,99% durante 2026-2031. Esta trayectoria de crecimiento refleja la combinación incomparable del metal de resistencia a la corrosión, biocompatibilidad y alta resistencia dieléctrica que mantiene la demanda resiliente en condensadores, objetivos de pulverización catódica, superaleaciones y dispositivos médicos implantables. La sólida miniaturización de la electrónica, la aceleración del despliegue de 5G y las tasas estables de construcción de motores aeroespaciales siguen siendo los principales catalizadores de la demanda. Paralelamente, la coproducción de minas de pegmatita de litio en Australia y Zimbabue está aliviando el riesgo estructural de suministro, incluso cuando persisten las preocupaciones sobre el cumplimiento de los minerales de conflicto y la volatilidad de los precios al contado. Los fabricantes de equipos originales en aeroespacial y tecnología médica continúan priorizando la seguridad del suministro sobre el precio, respaldando contratos a largo plazo que estabilizan la adquisición a pesar del opaco entorno comercial del mercado.

Conclusiones Clave del Informe

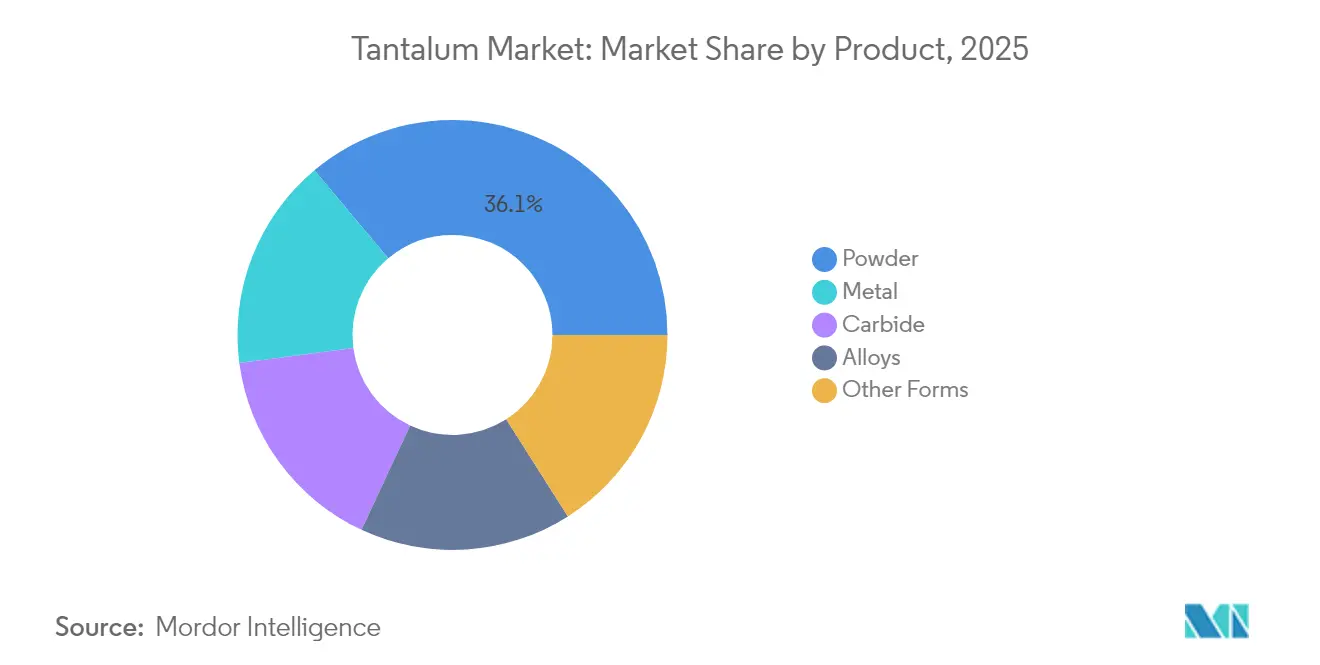

- Por producto, el polvo capturó el 36,10% de la participación del mercado de tantalio en 2025 y se prevé que registre una CAGR del 5,43% hasta 2031.

- Por pureza, el segmento de grado inferior al 99,95% representó el 79,18% del tamaño del mercado de tantalio en 2025 y está previsto que crezca a una CAGR del 5,11% entre 2026-2031.

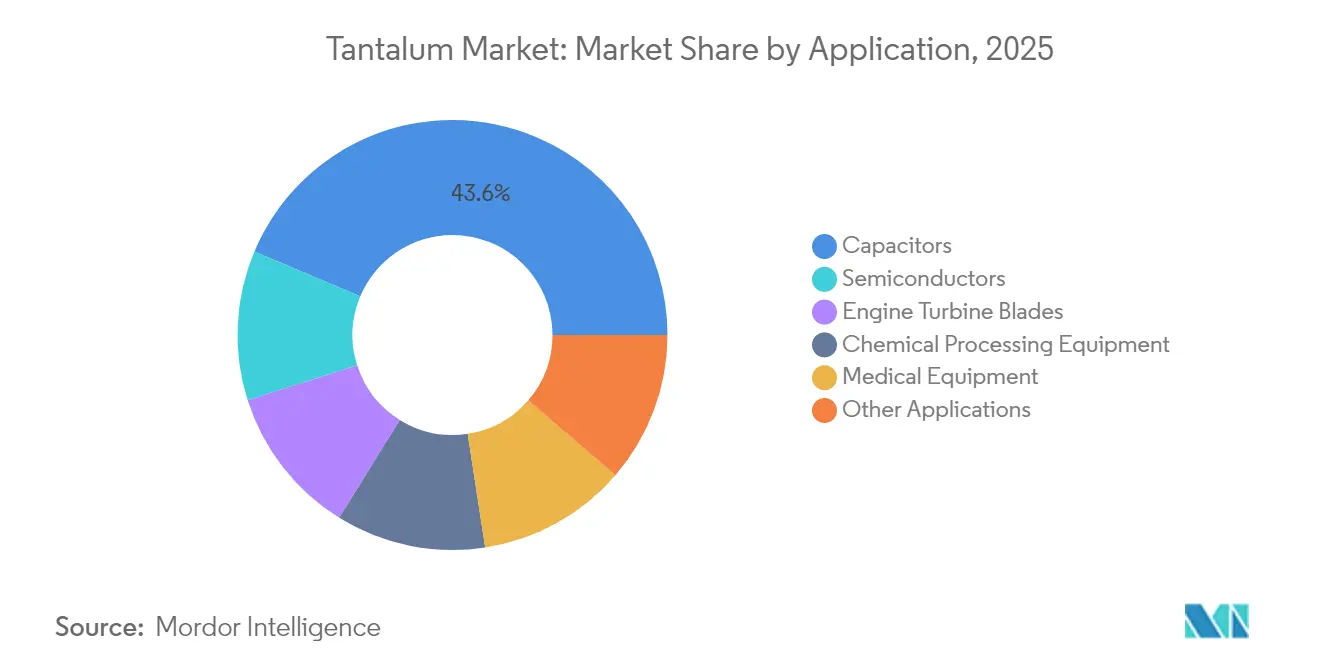

- Por aplicación, los condensadores mantuvieron una participación de ingresos del 43,65% en 2025, mientras que el mismo segmento está proyectado para registrar la CAGR más rápida del 6,37% hasta 2031.

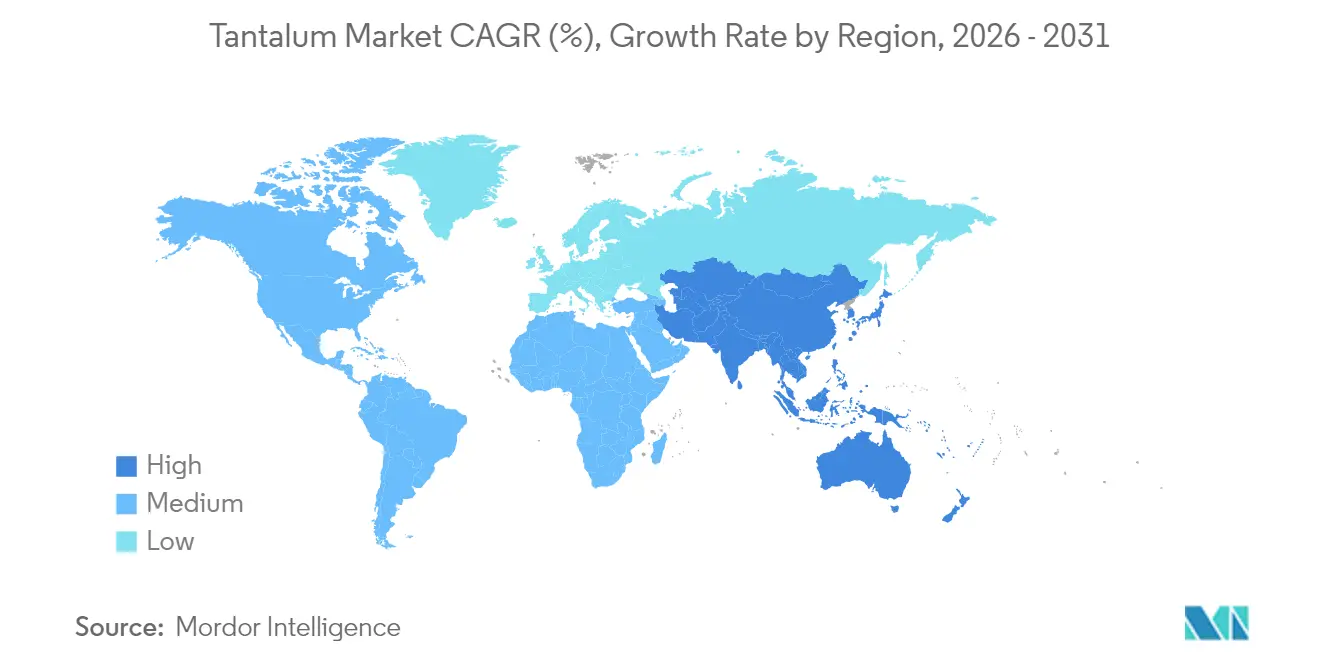

- Por geografía, Asia-Pacífico lideró con el 46,50% de la participación total del mercado en 2025; se anticipa que la región avance a una CAGR del 5,93% durante el período de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Tantalio

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda creciente de condensadores de tantalio miniaturizados en dispositivos habilitados para 5G | +1.2% | Núcleo de Asia-Pacífico, con expansión hacia América del Norte y la UE | Mediano plazo (2-4 años) |

| Demanda de objetivos de pulverización catódica de tantalio en nodos semiconductores avanzados | +0.9% | Global, concentrado en Taiwán, Corea del Sur, China | Largo plazo (≥ 4 años) |

| Producción creciente de componentes de motores a reacción de superaleación | +0.7% | América del Norte y la UE, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Coproducción con minas de roca dura de litio que mejora la seguridad del suministro | +0.6% | Australia, Zimbabue, Brasil | Mediano plazo (2-4 años) |

| Recubrimientos de tantalio de grado médico para neuroimplantes | +0.4% | América del Norte y la UE, adopción temprana en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Condensadores de Tantalio Miniaturizados en Dispositivos Habilitados para 5G

La densificación de la infraestructura 5G y las actualizaciones de terminales están acelerando la adquisición de condensadores de chip de tantalio sólido que pueden mantener la estabilidad de la capacitancia bajo conmutación de alta frecuencia. Los fabricantes de componentes informan que los condensadores de tantalio proporcionan una eficiencia volumétrica superior y una menor resistencia en serie equivalente que los tipos cerámicos multicapa, características críticas para los circuitos de gestión de energía con espacio limitado en teléfonos inteligentes de gama alta y estaciones base de pequeñas celdas. La fiabilidad en excursiones de temperatura de –55 °C a +175 °C convierte a los dispositivos de tantalio en la opción preferida para los fabricantes de equipos originales de telecomunicaciones que desean evitar fallos en campo. Las hojas de ruta de empaquetado ahora apuntan a tamaños de carcasa tan pequeños como 0201, un nodo donde los ánodos diseñados con polvo ofrecen altas relaciones CV (capacitancia-voltaje) sin sacrificar la integridad mecánica. El mercado de tantalio se beneficia directamente a medida que la miniaturización de dispositivos aumenta el uso en gramos por unidad a pesar de las tendencias más amplias de reducción de peso de los materiales.

Demanda de Objetivos de Pulverización Catódica de Tantalio en Nodos Semiconductores Avanzados

Los flujos de producción de lógica y DRAM por debajo de 7 nm especifican capas de barrera de difusión de tantalio y nitruro de tantalio que previenen la migración del cobre mientras preservan la baja resistencia de línea. La litografía ultravioleta extrema eleva los umbrales de pureza al 99,999%+, reduciendo la base de proveedores a refinadores con capacidades de metalurgia de ultra alto vacío. Los acuerdos de suministro a largo plazo firmados por las principales fundiciones asiáticas en 2025 subrayan cuán estratégico se ha vuelto este precursor para mantener el rendimiento de las obleas. Las actualizaciones de equipos en Corea del Sur, Taiwán y China continental se están traduciendo, por tanto, en volúmenes estables para los productores de polvo de alta pureza. La escasez de suministro sigue siendo una posibilidad cuando las perturbaciones geopolíticas afectan los flujos de concentrado desde África Central, reforzando la tendencia del mercado de tantalio a valorar la seguridad a un precio premium.

Producción Creciente de Componentes de Motores a Reacción de Superaleación

Los programas de propulsión de turbofán de próxima generación y militares especifican superaleaciones a base de níquel con un 2-12% de tantalio para alcanzar temperaturas de operación superiores a 1.100 °C, mejorando así las relaciones empuje-peso y el consumo de combustible. Los ciclos de calificación de los fabricantes de equipos originales son prolongados, pero una vez aprobados, las composiciones de aleación permanecen estables durante décadas, creando una corriente de demanda de tipo anualidad. Los diseños de álabes, paletas, revestimientos de cámaras de combustión e intercambiadores de calor dependen cada vez más del tantalio para la resistencia a la oxidación durante los ciclos térmicos. Los fabricantes de aeronaves occidentales están localizando el suministro para mitigar el riesgo de un único país, una estrategia que integra aún más el tantalio en los presupuestos de adquisición a largo plazo.

Coproducción con Minas de Roca Dura de Litio que Mejora la Seguridad del Suministro

Las pegmatitas de litio-cesio-tantalio en Australia y Zimbabue son ahora centrales en las estrategias de diversificación, produciendo concentrados de tantalita como subproducto de bajo costo de la espodumena. Los operadores en Greenbushes, Wodgina y Bikita han puesto en marcha nuevos circuitos de gravedad que pueden impulsar colectivamente la producción de tantalio hacia 400 t de Ta₂O₅ anuales bajo mezclas de mineral favorables. A medida que estas minas aumentan su producción, los compradores occidentales aseguran contratos plurianuales denominados en toneladas métricas en lugar de unidades de tonelada larga, mejorando la transparencia en lo que sigue siendo un entorno comercial opaco.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costos de cumplimiento de minerales de conflicto y perturbaciones del suministro | -0.8% | Global, con impacto particular en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Alta volatilidad de precios al contado en un mercado comercial opaco | -0.6% | Global, con impacto concentrado en la manufactura de Asia-Pacífico | Mediano plazo (2-4 años) |

| Condensadores de niobio que reemplazan al tantalio en sistemas ADAS | -0.5% | Mercados automotrices globales, liderados por Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Costos de Cumplimiento de Minerales de Conflicto y Perturbaciones del Suministro

Los estrictos mandatos de diligencia debida bajo las regulaciones de EE. UU. y la UE obligan a los fabricantes intermedios a rastrear el concentrado hasta fundidores libres de conflictos, añadiendo tarifas de auditoría y certificación que elevan los costos de los componentes terminados hasta en un cuarto. La producción artesanal de África Central todavía proporciona una parte significativa del suministro global, y los cierres periódicos de fronteras o los incidentes de seguridad pueden interrumpir los flujos con poco aviso. Como resultado, los proveedores de condensadores y superaleaciones mantienen mayores existencias de seguridad y favorecen los contratos plurianuales de tomar o pagar que aseguran volúmenes incluso si los precios al contado se relajan[1]Servicio Geológico de EE. UU., "Hoja de Datos de la Cadena de Suministro de Tantalio," usgs.gov.

Condensadores de Niobio que Reemplazan al Tantalio en Sistemas ADAS

Las plataformas automotrices ahora integran docenas de módulos avanzados de asistencia al conductor que deben satisfacer los estrictos criterios de seguridad funcional ISO 26262. Los condensadores de óxido de niobio exhiben modos de fallo benignos y mayor energía de ignición, lo que los hace atractivos para los circuitos ADAS de bajo voltaje. A medida que los costos unitarios caen debido a la abundancia relativa del niobio, los fabricantes de automóviles están especificando estos dispositivos en módulos de asistencia al aparcamiento, monitoreo de punto ciego y cámaras de visión panorámica. Las limitaciones del techo de voltaje, sin embargo, confinan la adopción del niobio a aplicaciones de 4-10 V, dejando los dominios de alto voltaje, como los inversores de tracción de vehículos eléctricos, dependientes del tantalio[2]KYOCERA AVX, "Comparación de Modos de Fallo de Condensadores de Tantalio y Óxido de Niobio," kyocera-avx.com .

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: El Dominio del Polvo Impulsa la Integración en la Electrónica

El polvo representó el 36,10% de la participación del mercado de tantalio en 2025, impulsado por el creciente consumo de ánodos de condensadores y objetivos de pulverización catódica. Se prevé que este subsegmento registre una CAGR del 5,43% hasta 2031, a medida que la miniaturización impulsa la demanda de distribuciones de tamaño de partícula más precisas y mayor capacitancia específica. El lingote de metal, el alambre y la lámina quedan colectivamente por detrás del polvo, pero siguen siendo esenciales para los equipos de procesamiento químico y los componentes de zonas calientes aeroespaciales donde los formatos forjados son obligatorios. Los grados de carburo sirven a los fabricantes de herramientas de corte y placas de desgaste que valoran una dureza superior a 2.000 HV, mientras que las adiciones de aleación sustentan las superaleaciones para motores a reacción.

El cambio hacia la fabricación aditiva está abriendo un carril de crecimiento paralelo: el polvo esférico optimizado para la fusión en lecho de polvo por láser permite geometrías de celosía complejas en implantes médicos. Los principales proveedores de polvo escalan las líneas de atomización para ofrecer valores D50 cercanos a 3 µm con un contenido de oxígeno inferior a 200 ppm, una especificación óptima para jaulas ortopédicas y mallas craneofaciales. El estricto control de la forma del producto mantendrá al polvo en el epicentro del mercado de tantalio durante el horizonte de pronóstico.

Por Pureza: Los Grados Inferiores Anclan la Electrónica Sensible al Costo

Los grados de tantalio por debajo del 99,95% mantuvieron el 79,18% de la participación del tamaño del mercado de tantalio en 2025 y se proyecta que se expandan a una CAGR del 5,11% hasta 2031. Los ensambladores de electrónica de consumo aceptan estos grados porque los contaminantes traza permanecen por debajo de los umbrales que afectan la capacitancia o la corriente de fuga, lo que permite reducir los costos generales de la lista de materiales. Los flujos hidrometalúrgicos simplificados y la verificación analítica menos estricta reducen aún más los gastos generales de procesamiento, apoyando la escalabilidad del volumen.

Las fracciones de alta pureza superiores al 99,95% abordan aplicaciones de semiconductores, aeroespacial e implantes donde incluso las impurezas en partes por millón pueden provocar fallos en los dispositivos. Los productores emplean pasos de fusión por haz de electrones y refinación por zonas para reducir los intersticiales por debajo de 50 ppm, pero tal sofisticación exige primas de 2 a 3 veces los grados estándar. No obstante, la elasticidad de la demanda es baja; la calificación de fábricas y fabricantes de equipos originales fija la especificación, asegurando una asignación estable dentro del mercado de tantalio a pesar del tonelaje limitado.

Por Aplicación: Los Condensadores Mantienen la Primacía ante Imperativos de Doble Crecimiento

Los condensadores representaron el 43,65% del consumo total en 2025 y se proyecta que registren una CAGR del 6,37% hasta 2031. Los dieléctricos multicapa formados sobre ánodos de polvo sinterizado ofrecen una alta eficiencia volumétrica esencial para terminales 5G, sensores IoT y electrónica de defensa de misión crítica. La estabilidad en entornos adversos mantiene al tantalio arraigado en el registro de pozos de petróleo y la aviónica, sectores donde los márgenes de rendimiento superan las consideraciones de costo.

Las aplicaciones de semiconductores son el segundo mayor consumidor, con pilas de metalización de la parte trasera de la línea que dependen de las barreras de difusión de tantalio. En el sector aeroespacial, las superaleaciones a base de níquel con adiciones de tantalio permiten un escape de núcleo más caliente, mejorando el consumo específico de combustible. Los proyectos de capital de procesamiento químico continúan especificando revestimientos de tantalio para reactores de ácido, mientras que los usos médicos emergentes abarcan bandas marcadoras, andamios óseos y nanopartículas radiopacas. En conjunto, estas diversas aplicaciones refuerzan el perfil de demanda equilibrado del mercado de tantalio.

Análisis Geográfico

Asia-Pacífico dominó con el 46,50% del consumo global en 2025, y se prevé que la región registre una CAGR del 5,93% hasta 2031. China, Japón y Corea del Sur concentran líneas de ensamblaje de condensadores, fábricas de chips de memoria y plantas de paneles de visualización que absorben polvo y objetivos de pulverización catódica. La expansión de las fundiciones lógicas de Taiwán amplifica la demanda de ultra alta pureza, mientras que los productores de memoria coreanos aprovechan los programas de investigación nacionales para probar condensadores de tantalio de tipo MIM (metal-aislante-metal) en módulos DDR6. El surgimiento de Australia como proveedor de coproducto fortalece la seguridad del suministro regional, reduciendo la dependencia excesiva de los concentrados africanos y reforzando la resiliencia de la cadena de valor.

América del Norte sigue siendo una región estratégica de uso final anclada por los sectores aeroespacial, de defensa y de dispositivos médicos. Aunque la producción minera primaria se limita a la operación Tanco de Canadá, una sólida red de recuperación secundaria procesa chatarra de superaleación y residuos electrónicos, alimentando los circuitos de polvo y aleación. Las políticas de adquisición de EE. UU. que priorizan el abastecimiento libre de conflictos sostienen primas de precio, pero aseguran volumen para los fabricantes de equipos originales de motores a reacción y los fabricantes de dispositivos de gestión del ritmo cardíaco.

Europa exhibe una curva de demanda madura pero estable, caracterizada por altos estándares de ingeniería y estrictas regulaciones ambientales. Los proveedores de nivel 1 automotrices de Alemania impulsan la demanda de condensadores para módulos avanzados de asistencia al conductor, mientras que las empresas francesas de equipos nucleares especifican revestimientos de tantalio para sistemas de residuos radiactivos. La directiva de minerales de conflicto de la Unión Europea ajusta los presupuestos de cumplimiento, pero los mandatos de reciclaje integrados en el marco de la economía circular compensan gradualmente las necesidades de material virgen. Las plantas de condensadores de Europa del Este ofrecen ensamblaje competitivo en costos, pero aún se adhieren a los requisitos de trazabilidad de toda la región.

Panorama Competitivo

El mercado de tantalio está moderadamente fragmentado; los cinco principales proveedores verticalmente integrados controlan la mayoría de la capacidad de minería, refinación y procesamiento de polvo. Las iniciativas estratégicas incluyen la integración hacia atrás en el abastecimiento de concentrado y la integración hacia adelante en el empaquetado de componentes, bloqueando efectivamente el margen a lo largo de la cadena de valor. Las inversiones en empresas conjuntas en recursos de pegmatita de Zimbabue ejemplifican la diversificación geográfica destinada a reducir la exposición al riesgo político. Los registros de propiedad intelectual enfatizan el control del tamaño de partícula, la reducción de intersticiales de oxígeno y los flujos de reciclaje sin disolventes, lo que indica una competencia tecnológica centrada en la pureza y la sostenibilidad.

Líderes de la Industria del Tantalio

AMG

CNMC Ningxia Orient Group Co., Ltd

Global Advanced Metals Pty Ltd

Minsur

Pilbara Minerals Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Energy Transition Minerals aseguró la propiedad de la mina de estaño/tantalio/niobio de Penouta en Galicia, España, posicionando el activo para la producción a corto plazo de múltiples minerales críticos.

- Mayo de 2025: Materion adquirió activos de procesamiento de tantalio en la ciudad de Dangjin, Corea del Sur, ampliando su base de fabricación para atender mejor a los clientes regionales de semiconductores.

Alcance del Informe del Mercado Global de Tantalio

El tantalio es un elemento químico con el símbolo Ta y número atómico 73. El tantalio es un metal de transición raro, blando en estado puro, de color gris azulado y brillante, altamente resistente a la corrosión. Forma parte de un grupo de metales refractarios ampliamente utilizados como componentes menores de aleación. Su principal uso hoy en día es en condensadores de tantalio en dispositivos electrónicos como teléfonos móviles, reproductores de DVD, sistemas de videojuegos y ordenadores. El mercado de tantalio está segmentado por producto, aplicación y geografía. El mercado está segmentado por productos, como metal, carburo, polvo, aleaciones y otras formas de producto. El mercado está segmentado por aplicación en condensadores, semiconductores, álabes de turbinas de motor, equipos de procesamiento químico, equipos médicos y otras aplicaciones. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de tantalio en 14 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en función del volumen (toneladas).

| Metal |

| Carburo |

| Polvo |

| Aleaciones |

| Otras Formas |

| Menos del 99,95% de Pureza |

| Más del 99,95% de Pureza |

| Condensadores |

| Semiconductores |

| Álabes de Turbinas de Motor |

| Equipos de Procesamiento Químico |

| Equipos Médicos |

| Otras Aplicaciones |

| Análisis de Producción | Estados Unidos | |

| Australia | ||

| Brasil | ||

| China | ||

| Congo | ||

| Etiopía | ||

| Nigeria | ||

| Ruanda | ||

| Otros Países | ||

| Análisis de Consumo | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| Por Producto | Metal | ||

| Carburo | |||

| Polvo | |||

| Aleaciones | |||

| Otras Formas | |||

| Por Pureza | Menos del 99,95% de Pureza | ||

| Más del 99,95% de Pureza | |||

| Por Aplicación | Condensadores | ||

| Semiconductores | |||

| Álabes de Turbinas de Motor | |||

| Equipos de Procesamiento Químico | |||

| Equipos Médicos | |||

| Otras Aplicaciones | |||

| Por Geografía | Análisis de Producción | Estados Unidos | |

| Australia | |||

| Brasil | |||

| China | |||

| Congo | |||

| Etiopía | |||

| Nigeria | |||

| Ruanda | |||

| Otros Países | |||

| Análisis de Consumo | Asia-Pacífico | China | |

| India | |||

| Japón | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| América del Norte | Estados Unidos | ||

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Italia | |||

| Francia | |||

| Resto de Europa | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Oriente Medio y África | Arabia Saudita | ||

| Sudáfrica | |||

| Resto de Oriente Medio y África | |||

Preguntas Clave Respondidas en el Informe

¿Qué volumen se proyecta que alcance el mercado de tantalio en 2031?

Se espera que el sector crezca de 3,00 kilotones en 2025 a 4,02 kilotones en 2031, reflejando una CAGR del 4,99%.

¿Cuál es el tamaño del mercado en 2026?

El tamaño del mercado de tantalio se estima en 3,15 kilotones en 2026.

¿Qué segmento es el mayor consumidor de tantalio?

Los condensadores siguen siendo el principal canal, representando el 43,65% de la demanda global en 2025 y mostrando el crecimiento más rápido hasta 2031.

¿Por qué Asia-Pacífico domina el consumo de tantalio?

La región alberga una manufactura de electrónica concentrada y fábricas de semiconductores, lo que le otorga el 46,50% de la participación del consumo mundial en 2025.

¿Cómo están influyendo las minas de litio en el suministro de tantalio?

Las operaciones de litio de roca dura en Australia y Zimbabue coproducen concentrados de tantalio, diversificando el suministro y reduciendo la dependencia de las fuentes de África Central.

¿Qué factor clave limita la sustitución del tantalio en la electrónica automotriz?

Los condensadores de niobio sirven a los dominios de bajo voltaje, pero el rango de voltaje más amplio del tantalio lo mantiene indispensable para los sistemas de seguridad crítica de alto voltaje.

Última actualización de la página el: