Tamaño y Participación del Mercado de Hafnio

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Volumen del Mercado (2026) | 100.96 toneladas |

| Volumen del Mercado (2031) | 132.08 toneladas |

| Tasa de crecimiento (2026 - 2031) | 5.52% CAGR |

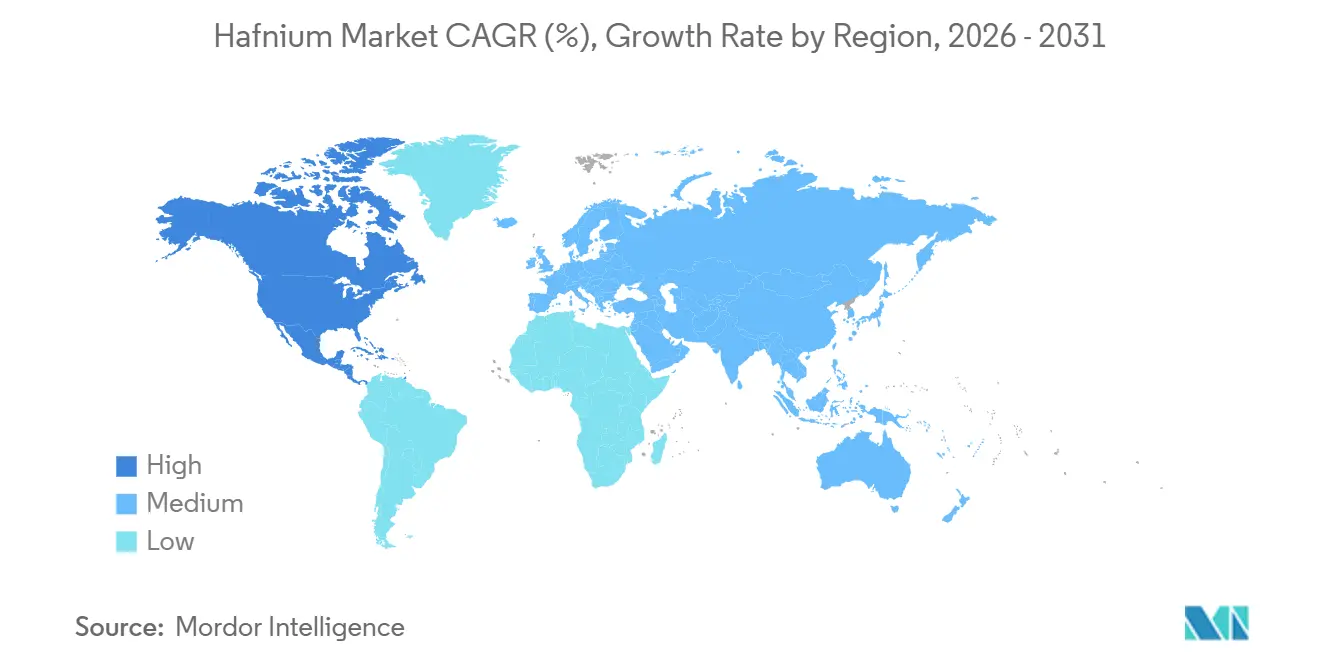

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | América del Norte |

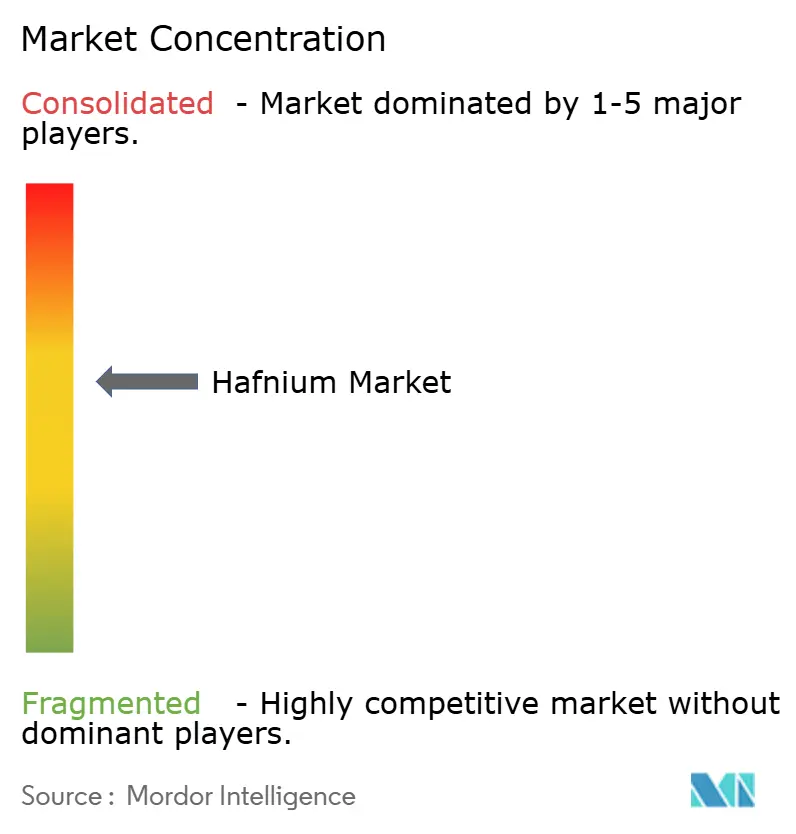

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Hafnio por Mordor Intelligence

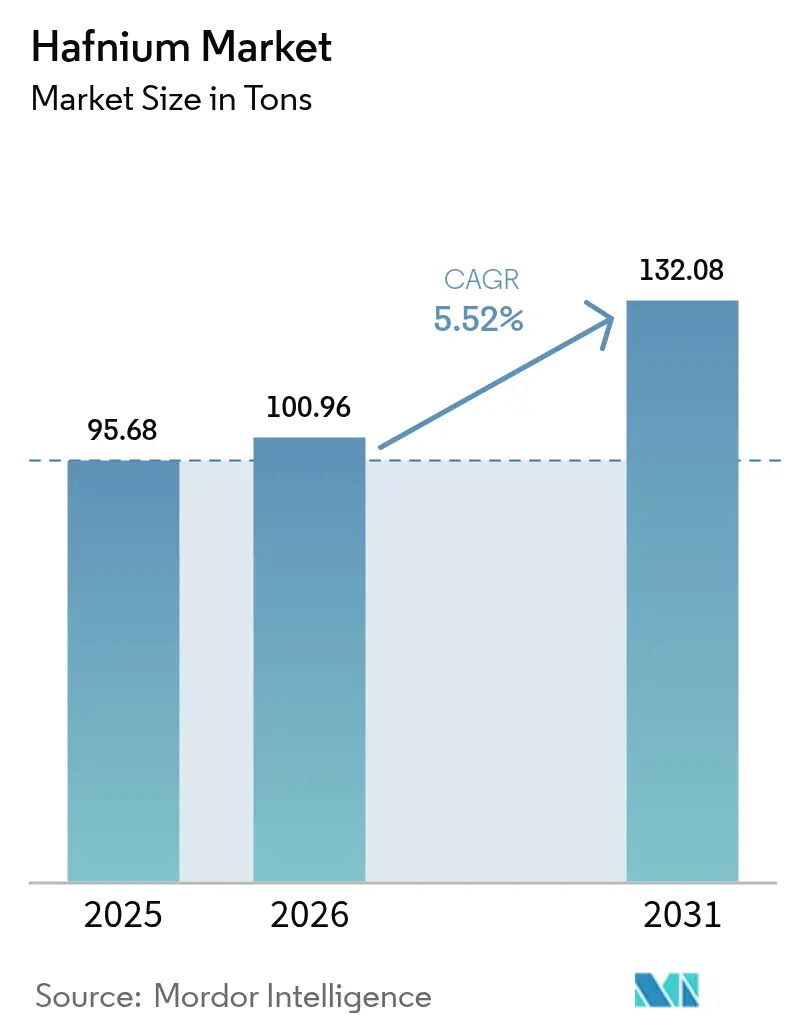

El tamaño del Mercado de Hafnio fue valorado en 95,68 toneladas en 2025 y se estima que crecerá desde 100,96 toneladas en 2026 hasta alcanzar las 132,08 toneladas en 2031, a una CAGR del 5,52% durante el período de pronóstico (2026-2031). Esta expansión refleja un cambio estructural hacia casos de uso en los sectores aeroespacial, nuclear y de semiconductores, más que un simple crecimiento volumétrico. Los programas de lanzadores reutilizables de SpaceX, Blue Origin y Rocket Lab están incrementando la demanda de baldosas cerámicas de temperatura ultraelevada que dependen del carburo de hafnio, mientras que los operadores de flotas nucleares en los Estados Unidos, Canadá, Francia y el Reino Unido han acelerado el almacenamiento estratégico de barras de control con hafnio para respaldar los calendarios de despliegue de reactores modulares pequeños (SMR). El Servicio Geológico de los Estados Unidos elevó el hafnio al puesto 14 en su Lista de Minerales Críticos de 2025, citando una posible pérdida neta del PIB ponderada por probabilidad de 206 millones de USD si las exportaciones chinas se redujeran, lo que subraya aún más la urgencia de aprovisionamiento entre los compradores occidentales. Los controles de exportación de doble uso de China en 2024 redujeron los volúmenes de salida en casi un 90%, desencadenando un repunte sostenido en los precios al contado por encima de los 6.300 USD por kilogramo en Europa a finales de 2025. En paralelo, investigadores de fabricación aditiva en Skoltech y la Universidad Politécnica de Tomsk han demostrado rutas de síntesis basadas en plasma que pueden reducir el consumo de energía para los polvos de carburo de hafnio, lo que sugiere una vía hacia la producción localizada de polvos y un aislamiento parcial de las perturbaciones de precios.

Conclusiones Clave del Informe

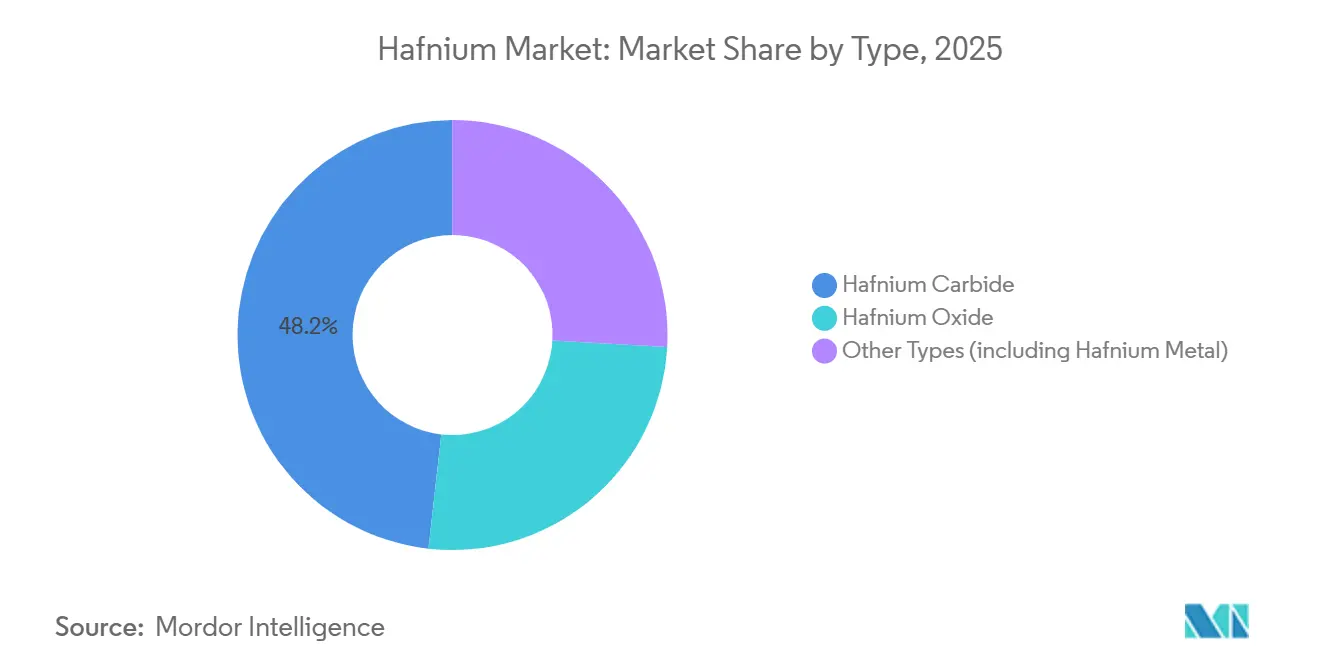

- Por tipo, el carburo de hafnio lideró con el 48,22% de la participación del mercado de hafnio en 2025; se proyecta que el óxido de hafnio se expanda a una CAGR del 6,11% hasta 2031.

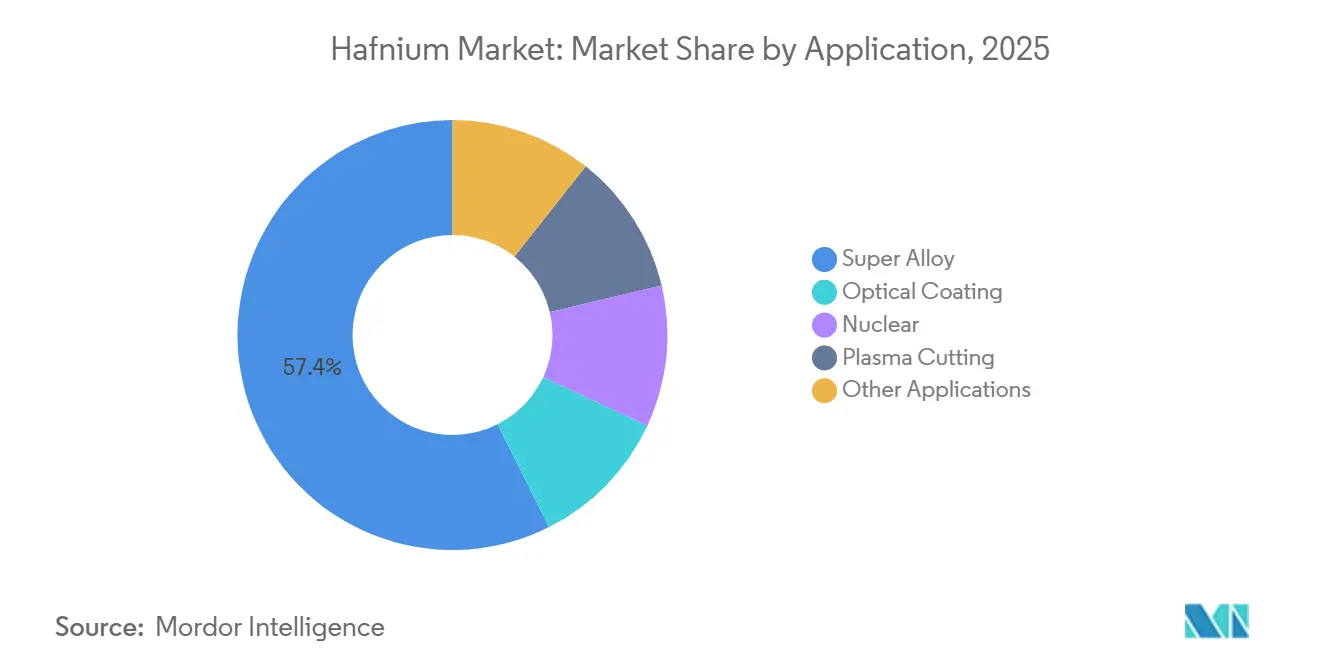

- Por aplicación, el segmento de superaleaciones capturó el 57,41% del tamaño del mercado de hafnio en 2025 y se prevé que crezca a una CAGR del 6,09% entre 2026 y 2031.

- Por geografía, América del Norte representó el 38,62% del tamaño del mercado de hafnio en 2025 y avanza a una CAGR del 5,72% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Hafnio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada rápida de vehículos de lanzamiento reutilizables que utilizan baldosas UHTC a base de Hf | +1.4% | Global, con concentración en América del Norte (SpaceX, Blue Origin) y Asia-Pacífico (China, Japón) | Mediano plazo (2-4 años) |

| Almacenamiento estratégico por parte de operadores de flotas nucleares ante la diversificación de combustible | +1.2% | América del Norte, Europa (Francia, Rusia), Asia-Pacífico (China, India) | Corto plazo (≤ 2 años) |

| Sustitución de renio por superaleaciones aeroespaciales bajo inflación de costos | +1.0% | Global, liderado por los centros aeroespaciales de América del Norte y Europa | Mediano plazo (2-4 años) |

| Transición de la fabricación aditiva hacia polvos refractarios ricos en Hf | +0.8% | América del Norte, Europa, Asia-Pacífico (Japón, Corea del Sur) | Largo plazo (≥ 4 años) |

| Desarrollo de nanoradiosensibilizadores de óxido de Hf para oncología | +0.6% | Global, con adopción temprana en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escalada Rápida de Vehículos de Lanzamiento Reutilizables que Utilizan Baldosas UHTC a Base de Hf

Las familias de prototipos Starship de SpaceX, New Glenn de Blue Origin y Long March 9 de China requieren cientos de kilogramos de baldosas cerámicas de temperatura ultraelevada (UHTC) a base de hafnio por vuelo, ya que estos materiales mantienen la integridad estructural por encima de los 2.000 °C durante la reentrada. Experimentos de la Universidad de Ciencia y Tecnología de Misuri publicados en 2024 muestran que el carburo de hafnio modifica los mecanismos de oxidación alrededor de los 1.750 °C, datos que los ingenieros incorporan ahora en las simulaciones de protección térmica. Un artículo de 2025 del Journal of the American Ceramic Society confirmó que la pirólisis por reacción láser selectiva produce carburo de hafnio con una densidad del 54% a partir de precursores poliméricos, reduciendo los tiempos de ciclo para la fabricación de baldosas. SpaceX tiene como objetivo múltiples lanzamientos de Starship por semana para 2027; con 300 kg de baldosas por vehículo, una cadencia constante podría incrementar la demanda agregada de carburo. Los proveedores de lanzamiento de América del Norte y Asia-Pacífico en conjunto anclan más del 80% de este volumen incremental, lo que alienta a las empresas emergentes de producción de polvos regionales que buscan acortar las cadenas de suministro.

Almacenamiento Estratégico por Parte de Operadores de Flotas Nucleares ante la Diversificación de Combustible

Las empresas de servicios eléctricos en los Estados Unidos, Canadá, Francia y Finlandia han ampliado sus compras de hafnio para asegurar inventarios de barras de control tanto para los reactores de agua a presión existentes como para las futuras unidades de Generación IV o SMR. La alta sección eficaz de absorción de neutrones térmicos del hafnio lo mantiene insustituible para el control de reactividad cuando las instalaciones cambian a combustible de uranio de bajo enriquecimiento de alta concentración. La orientación de la Agencia de Suministro de Euratom en 2025 instó a las empresas de servicios públicos a mantener entre dos y tres años de inventario de hafnio, lo que impulsó adjudicaciones masivas a la planta de Jarrie de Framatome y a las operaciones de Yakima de ATI[1]Agencia de Suministro de Euratom, "Autonomía Estratégica para Materiales Nucleares," euratom.ec.europa.eu . Western Zirconium ha reportado desde entonces un aumento del 17% en los envíos de aleaciones para barras de control, mientras que OPG de Canadá reveló pedidos anticipados vinculados a la construcción de su SMR en Darlington.

Sustitución de Renio por Superaleaciones Aeroespaciales bajo Inflación de Costos

Las paletas de turbina monocristalinas a base de níquel utilizaban renio hasta en un 6% en peso para la resistencia a la fluencia, pero el renio al contado sigue por encima de los 1.000 USD/kg. Los fabricantes principales de motores como Pratt & Whitney ahora califican derivados ricos en hafnio como el CMSX-15H, que reducen el costo total de la aleación entre un 15 y un 20% y soportan temperaturas de salida de la cámara de combustión de 1.100 °C. El informe anual de ATI de 2025 señala un crecimiento de tonelaje de dos dígitos para las aleaciones maestras con hafnio, respaldado por ensayos de fabricación aditiva donde la fusión en lecho de polvo por láser permite canales de enfriamiento interno intrincados que serían imposibles en superaleaciones forjadas. Con Rolls-Royce y Safran adoptando composiciones similares, las compras de metales aeroespaciales por sí solas pueden incrementar la demanda del mercado de hafnio.

Transición de la Fabricación Aditiva hacia Polvos Refractarios Ricos en Hf

Las plataformas de síntesis por chorro de plasma y pirólisis láser presentadas por Skoltech y la Universidad Politécnica de Tomsk generan polvos de carburo de hafnio submicronicos reduciendo el consumo de energía en aproximadamente un 25% en relación con las líneas de base de reducción carbotérmica. Equipos financiados por la Fundación Nacional de Ciencias de los Estados Unidos en el Laboratorio Nacional de Oak Ridge han alimentado los polvos en impresoras de deposición por energía dirigida para fabricar insertos de tobera de cohete con gradiente funcional que combinan caras de erosión ricas en hafnio con respaldos de zirconio más ligeros. Los centros de servicios de fabricación aditiva europeos informan que los ensayos de inyección de aglutinante logran una densidad casi completa tras la sinterización por plasma de chispa, lo que genera interés entre los fabricantes de turbinas de gas para segmentos de paletas de primera etapa. Aunque los volúmenes de polvo calificado siguen siendo pequeños, la fabricación aditiva impulsa la demanda de manera constante al alza.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Picos de precios volátiles impulsados por la capacidad de refinación centrada en China | -1.0% | Global, con efectos agudos en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Alto CAPEX e intensidad energética de las rutas de separación por fluoración | -0.7% | Global, que afecta particularmente a los nuevos participantes en América del Norte, Europa y Australia | Mediano plazo (2-4 años) |

| Escrutinio ESG sobre las emisiones de efluentes de fluoruro en los centros de refinación | -0.4% | China, Rusia y centros de refinación emergentes en el Sudeste Asiático | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Picos de Precios Volátiles Impulsados por la Capacidad de Refinación Centrada en China

China continúa dominando una parte significativa de la capacidad global de separación de zirconio-hafnio. Las recientes restricciones a la exportación han reducido sustancialmente los envíos a los compradores occidentales. Según las evaluaciones de Argus, los precios alcanzaron los 6.600 USD por kg CIF Rotterdam, superando los máximos anteriores. En respuesta, los fabricantes aeroespaciales europeos aumentaron los niveles de inventario; sin embargo, las restricciones de capital de trabajo llevaron a varios proveedores de segundo nivel a retrasar la expansión de las operaciones de fabricación aditiva.

Escrutinio ESG sobre las Emisiones de Efluentes de Fluoruro en los Centros de Refinación

Los reguladores chinos endurecieron los umbrales de fluoruro en aguas residuales en 2025, obligando a los refinadores a añadir módulos de intercambio iónico y ósmosis inversa que elevan los costos operativos entre un 8 y un 12%[2]Ministerio de Ecología y Medio Ambiente de China, "Actualización de la Norma de Descarga de Aguas Residuales Industriales," mee.gov.cn . La Planta Mecánica Chepetsky de Rusia inició sistemas piloto de cristalización bajo auditorías ambientales estatales, mientras que la zona de tierras raras planificada de Vietnam enfrenta retrasos en los estudios de impacto ambiental relacionados con la descarga de fluoruro. Los compradores aeroespaciales y nucleares occidentales han incorporado cuadros de mando ESG en las evaluaciones de licitaciones, con proveedores que no superan las auditorías enfrentando el riesgo de exclusión.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Dominio del Carburo Ancla la Demanda de Protección Térmica

El carburo de hafnio representó el 48,22% del volumen de 2025 dentro del tamaño del mercado de hafnio, subrayando su papel central en la arquitectura de escudos térmicos de vehículos de lanzamiento reutilizables y en las puntas de nariz de vehículos de planeo hipersónico. La estabilidad de oxidación del material por encima de los 2.000 °C y su compatibilidad con recubrimientos de unión a base de silicio sostienen una adopción consolidada. Los ensayos de síntesis por plasma de Skoltech redujeron el consumo de energía en comparación con la reducción carbotérmica clásica, lo que sugiere techos de costos que podrían estabilizar los precios una vez escalados. El óxido de hafnio exhibe la CAGR más rápida del 6,11% hasta 2031, a medida que las fábricas de semiconductores amplían las flotas de espejos de luz ultravioleta extrema (EUV) y los centros de oncología se preparan para la comercialización del NBTXR3. El hafnio metálico, indispensable para las barras de control, seguirá las tasas de construcción nuclear, pero los volúmenes se mantienen comparativamente modestos, lo que provoca que la heterogeneidad del mercado se amplíe con el tiempo.

Las tendencias de diseño emergentes consolidan el dominio del carburo pero crean espacio para la sustitución por óxido. La decisión de SpaceX de recubrir determinadas baldosas de Starship con mezclas de carbonitruros de hafnio-silicio podría desplazar entre 2 y 3 toneladas anuales hacia UHTC híbridos. En contraste, los auges del gasto de capital en semiconductores atraen el óxido de hafnio hacia pilas ópticas para películas EUV en proveedores de ASML en los Países Bajos. Si los reguladores de oncología aprueban indicaciones adicionales para los radiosensibilizadores de óxido de hafnio, la demanda médica podría rivalizar con el tonelaje aeroespacial para 2030, diversificando la distribución de ingresos dentro del mercado de hafnio.

Por Aplicación: El Segmento de Superaleaciones Absorbe la Mayor Participación

Las superaleaciones representaron el 57,41% del consumo de 2025, entregando la mayor porción de la participación del mercado de hafnio, ya que los fabricantes de equipos originales de turbinas aseguraron contratos de suministro con primas de precio para garantizar metales de alto rendimiento. Se prevé que el tamaño del mercado de hafnio para superaleaciones avance a una CAGR del 6,09% hasta 2031, reflejando las entregas y modernizaciones continuas de motores a reacción que reemplazan el costoso renio. La fabricación aditiva acelera la absorción de aleaciones al producir núcleos de paletas de paredes delgadas con canales de enfriamiento integrados que son impracticables mediante fundición. Los usos nucleares siguen siendo el segundo mayor destino; los programas de almacenamiento entre las empresas de servicios públicos de los Estados Unidos y Europa alcanzarán una meseta después de 2028, pero aún exigirán una reposición continua a medida que los ciclos de combustible de mayor quemado acorten la vida útil de las barras de control.

Los volúmenes de recubrimiento óptico están vinculados a los ciclos de litografía de semiconductores, y los envíos de equipos EUV de ASML implican un crecimiento plurianual en capas de óxido de hafnio de alta pureza para espejos multicapa. Los electrodos de corte por plasma, consumidos en astilleros industriales y fábricas de acero, proporcionan una base estable pero un potencial alcista limitado. Los segmentos de nicho, recubrimientos para turbinas de gas industriales, catalizadores petroquímicos y ánodos de baterías, ofrecen opcionalidad para que los productores diversifiquen el riesgo cuando los ciclos aeroespaciales se suavizan.

Análisis Geográfico

América del Norte mantuvo el 38,62% del volumen de 2025 y se proyecta que mantenga una CAGR del 5,72% hasta 2031, reflejando el liderazgo de la región en lanzamiento privado, despliegue de SMR y producción de motores a reacción para defensa. Los Estados Unidos albergan a ATI y Western Zirconium, lo que otorga a los fabricantes de equipos originales locales un aislamiento parcial de las perturbaciones geopolíticas, mientras que el próximo clúster de SMR de Darlington en Canadá añade una demanda incremental de aleaciones para barras. Los incentivos del sector público, como las subvenciones del Instituto de Materiales Críticos del Departamento de Energía, canalizan fondos de investigación hacia la separación de hafnio energéticamente eficiente, lo que podría reducir la dependencia de las importaciones a lo largo de la década.

El consumo en Asia-Pacífico se bifurca entre el ecosistema cautivo de China y Japón, Corea del Sur e India, que dependen de las importaciones. La demanda interna china de motores aeroespaciales y construcciones nucleares a escala de gigavatios absorbe la mayor parte de la producción doméstica, dejando poco para la exportación tras las restricciones de 2024. La cadena de suministro de semiconductores de Japón atrae polvos de óxido para máscaras EUV, mientras que Hindustan Aeronautics de India avanza en programas indígenas de paletas de turbina utilizando aleaciones derivadas de CMSX con hafnio. El Proyecto Dubbo de Australia podría entregar entre 20 y 30 toneladas anuales para 2027, posicionando al país como un centro de suministro no chino que acorta las líneas de flete hacia los compradores asiáticos.

Europa depende de los sitios de Jarrie y Ugine de Framatome en Francia para el hafnio refinado, abasteciendo los programas de Airbus, la óptica de semiconductores en Alemania y los Países Bajos, y los clientes nucleares en todo el continente. Las sanciones limitan las exportaciones de la Planta Mecánica Chepetsky de Rusia, y la Agencia Internacional de Energía advierte que el 75% de los precios de los minerales críticos ahora se mueven con mayor volatilidad que el crudo Brent, poniendo de relieve la exposición de Europa. Los focos de demanda emergentes aparecen en Oriente Medio, donde los Emiratos Árabes Unidos preparan unidades adicionales de Barakah, y en las iniciativas espaciales de Arabia Saudita, pero los volúmenes se mantienen mínimos hasta 2031.

Panorama Competitivo

El mercado de hafnio sigue siendo moderadamente concentrado: los cinco mayores refinadores, Framatome, ATI, China Nuclear Energy Industry Corp., Australian Strategic Materials Ltd. y Elmet Technologies, controlan aproximadamente el 56% de la producción mundial. Framatome aprovecha la integración vertical desde la digestión de arena de zircón hasta la forja de aleaciones, vendiendo tanto en canales aeroespaciales como nucleares. La división de aleaciones especiales de ATI cubre los programas de defensa y fuselajes comerciales de América del Norte con acuerdos de suministro conformes con ITAR que abarcan de tres a cinco años. Australian Strategic Materials entrará en el nivel superior una vez que Dubbo entre en funcionamiento, habiendo asegurado acuerdos de compra anticipada con Korean Metals y un importante fabricante de equipos originales de motores de los Estados Unidos.

En el sector posterior, procesadores como American Elements, Elmet Technologies, Stanford Advanced Materials y Phelly Materials compiten en la personalización del tamaño de partícula y la pureza. Los actores del ecosistema de fabricación aditiva colaboran con institutos de investigación para validar la fluidez del polvo y los controles de oxidación, buscando asegurar una ventaja de primer movedor a medida que la fabricación aditiva pasa de la creación de prototipos a la producción en serie. Los proveedores de óxido de grado médico forman otro clúster de nicho; Nanobiotix se asocia con organizaciones de fabricación por contrato que cumplen con los estándares de nanomateriales de Buenas Prácticas de Fabricación actuales (cGMP).

Las maniobras estratégicas se concentran en asegurar flujos de zircón en bruto, co-localizar plantas de extracción por solventes cerca de energía renovable barata y desplegar el reciclaje de efluentes de fluoruro para mejorar las puntuaciones ESG. Los fabricantes de equipos originales aeroespaciales occidentales negociaron cláusulas de techo de precio que limitan los aumentos anuales, mientras que las empresas de servicios públicos nucleares europeas cofinancian expansiones de capacidad en Framatome a cambio de asignación prioritaria. Las alianzas de I+D, como un Memorando de Entendimiento de 2025 entre el Laboratorio Nacional de Oak Ridge y ATI para desarrollar cloración de baja energía, ilustran los intentos conjuntos de reducir el riesgo de suministro en medio de la continua incertidumbre sobre las exportaciones chinas.

Líderes de la Industria del Hafnio

ATI

Framatome (EDF)

Australian Strategic Materials Ltd.

Elmet Technologies

China Nuclear Energy Industry Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Científicos de la Universidad de Nagoya y la Universidad de Tecnología Ming Chi desarrollaron el primer método de grabado a nivel atómico libre de halógenos para el óxido de hafnio a temperatura ambiente. Este avance abordó los desafíos de sostenibilidad de la fabricación tradicional de semiconductores al eliminar el uso de gases tóxicos a base de halógenos.

- Marzo de 2024: Nanjing Youtian Metal Technology Co., Ltd. puso en marcha una instalación de 47.380 m² para la separación de hafnio-zirconio, mejorando significativamente la capacidad de procesamiento de su filial, Jiangsu Yichu New Materials. La planta se especializó en zirconio y hafnio de alta pureza para apoyar el aumento de la producción dentro de la industria china de hafnio y zirconio.

Alcance del Informe Global del Mercado de Hafnio

El hafnio es un metal gris lustroso que tiene una apariencia similar al acero inoxidable y es químicamente comparable al metal zirconio. El metal mantiene su estabilidad y resistencia a altas temperaturas tanto en formas metálicas como en compuestos, y se utiliza para diversas aplicaciones de alta resistencia y alta temperatura.

El mercado de hafnio está segmentado por tipo, aplicación y geografía. Por tipo, el mercado está segmentado en carburo de hafnio, óxido de hafnio y otros tipos (incluido el metal de hafnio). Por aplicación, el mercado está segmentado en superaleación, recubrimiento óptico, nuclear, corte por plasma y otras aplicaciones. El informe también cubre el tamaño del mercado y los pronósticos para el hafnio en 7 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del volumen (toneladas).

| Carburo de Hafnio |

| Óxido de Hafnio |

| Otros Tipos (incluido el Metal de Hafnio) |

| Superaleación |

| Recubrimiento Óptico |

| Nuclear |

| Corte por Plasma |

| Otras Aplicaciones |

| Análisis de Producción | Francia | |

| Estados Unidos | ||

| China | ||

| Resto del Mundo | ||

| Análisis de Consumo | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Resto de América del Norte | ||

| Europa | Francia | |

| Alemania | ||

| Rusia | ||

| Resto de Europa | ||

| Resto del Mundo | ||

| Por Tipo | Carburo de Hafnio | ||

| Óxido de Hafnio | |||

| Otros Tipos (incluido el Metal de Hafnio) | |||

| Por Aplicación | Superaleación | ||

| Recubrimiento Óptico | |||

| Nuclear | |||

| Corte por Plasma | |||

| Otras Aplicaciones | |||

| Por Geografía | Análisis de Producción | Francia | |

| Estados Unidos | |||

| China | |||

| Resto del Mundo | |||

| Análisis de Consumo | Asia-Pacífico | China | |

| India | |||

| Japón | |||

| Resto de Asia-Pacífico | |||

| América del Norte | Estados Unidos | ||

| Resto de América del Norte | |||

| Europa | Francia | ||

| Alemania | |||

| Rusia | |||

| Resto de Europa | |||

| Resto del Mundo | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de hafnio?

El mercado de hafnio se sitúa en 100,96 toneladas en 2026 y está previsto que alcance las 132,08 toneladas en 2031, reflejando una CAGR del 5,52% entre 2026 y 2031.

¿Qué segmento lidera la mayor participación del mercado de hafnio en 2025?

Las superaleaciones lideraron con el 57,41% del consumo total en 2025, impulsadas por la demanda de turbinas aeroespaciales.

¿A qué velocidad crece la demanda de óxido de hafnio hasta 2031?

El óxido de hafnio es el tipo de mayor crecimiento, expandiéndose a una CAGR del 6,11% hasta 2031 gracias a la adopción en semiconductores y aplicaciones médicas.

¿Qué región añadirá la mayor demanda incremental de hafnio para 2031?

Se prevé que América del Norte añada el mayor tonelaje incremental para 2031, respaldada por los programas de vehículos de lanzamiento reutilizables y SMR.

Última actualización de la página el: