Tamaño y Participación del Mercado de Aleaciones de Titanio

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

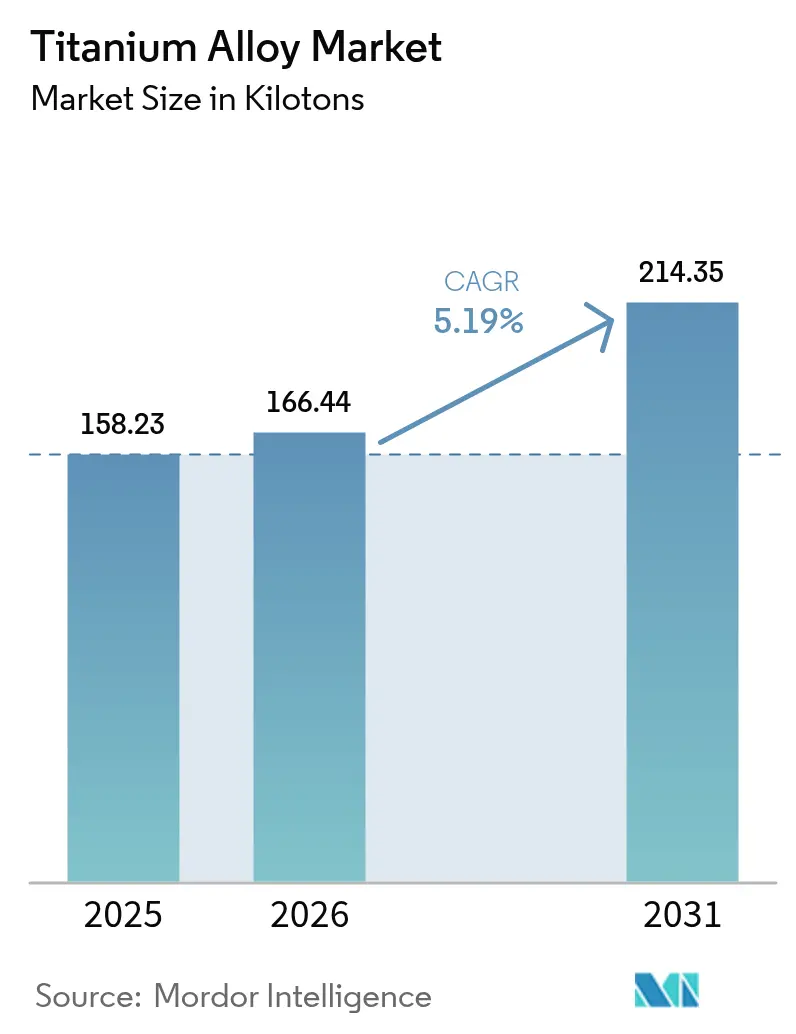

| Volumen del Mercado (2026) | 166.44 kilotones |

| Volumen del Mercado (2031) | 214.35 kilotones |

| Tasa de crecimiento (2026 - 2031) | 5.19% CAGR |

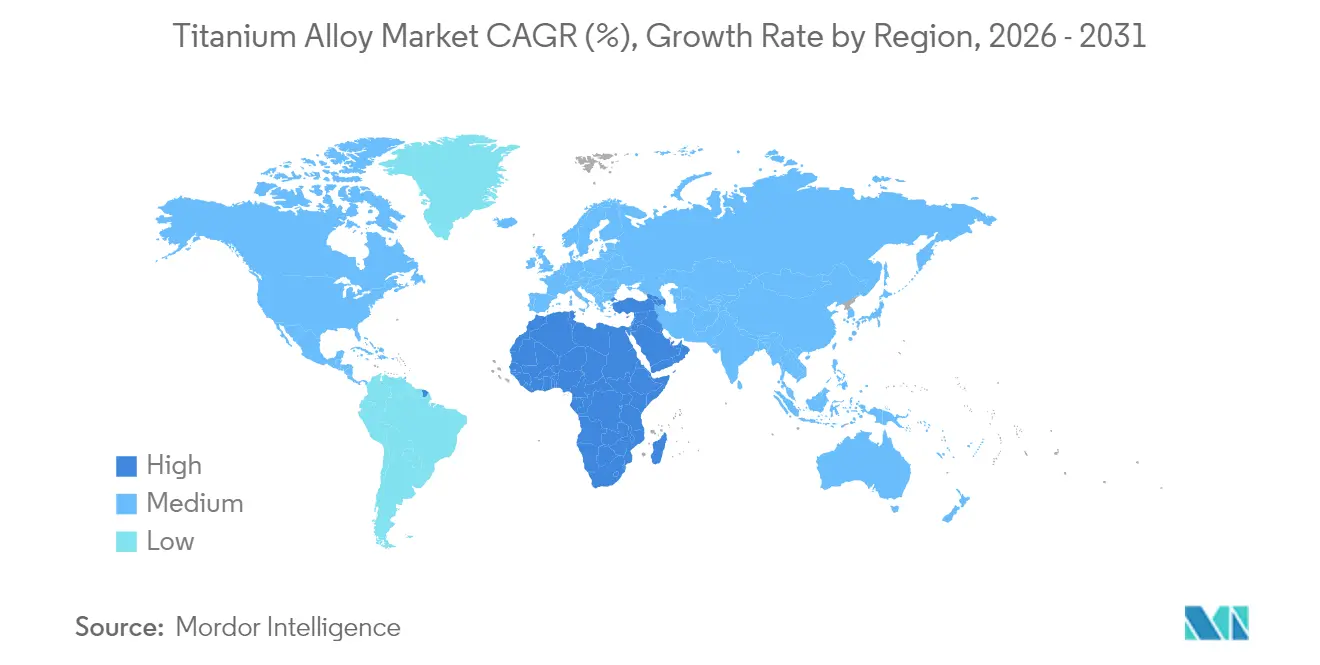

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

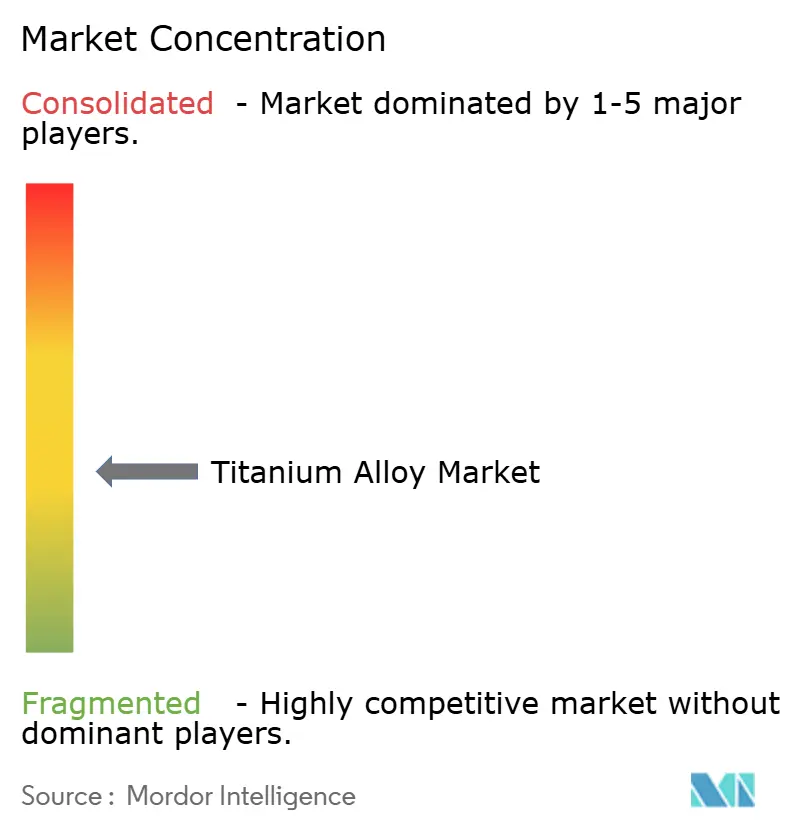

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aleaciones de Titanio por Mordor Intelligence

Se espera que el tamaño del Mercado de Aleaciones de Titanio crezca de 158,23 kilotoneladas en 2025 a 166,44 kilotoneladas en 2026 y se prevé que alcance 214,35 kilotoneladas para 2031 a una CAGR del 5,19% durante 2026-2031. Las acumulaciones de pedidos constantes en Boeing y Airbus, los ciclos de adquisición de defensa reactivados y una base de clientes de implantes médicos en expansión anclan la demanda. El desempeño sostenido depende de la alta relación resistencia-peso del titanio, su resistencia a la corrosión y su biocompatibilidad, características que continúan superando su mayor costo de producción en aplicaciones críticas. Los productores están ampliando la capacidad de fusión, a menudo mediante reducción asistida por hidrógeno o fabricación aditiva, para aliviar los cuellos de botella en el suministro, mientras que los clientes diversifican las fuentes de abastecimiento para mitigar el riesgo geopolítico. La innovación para reducir costos y el impulso regulatorio hacia aeronaves más eficientes en combustible refuerzan aún más la narrativa de crecimiento del mercado de aleaciones de titanio.

Conclusiones Clave del Informe

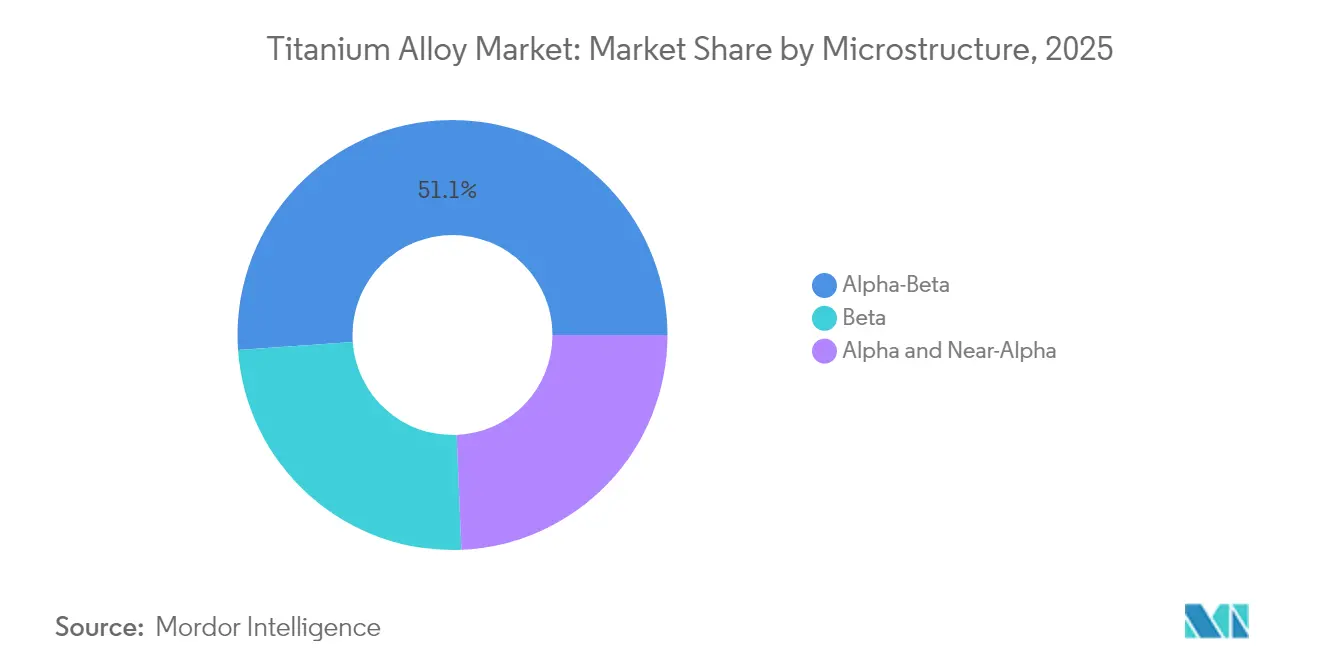

- Por microestructura, los grados Alfa-Beta lideraron con una participación del 51,12% del tamaño del mercado de aleaciones de titanio en 2025; se proyecta que las aleaciones Beta se expandan a una CAGR del 6,02% hasta 2031.

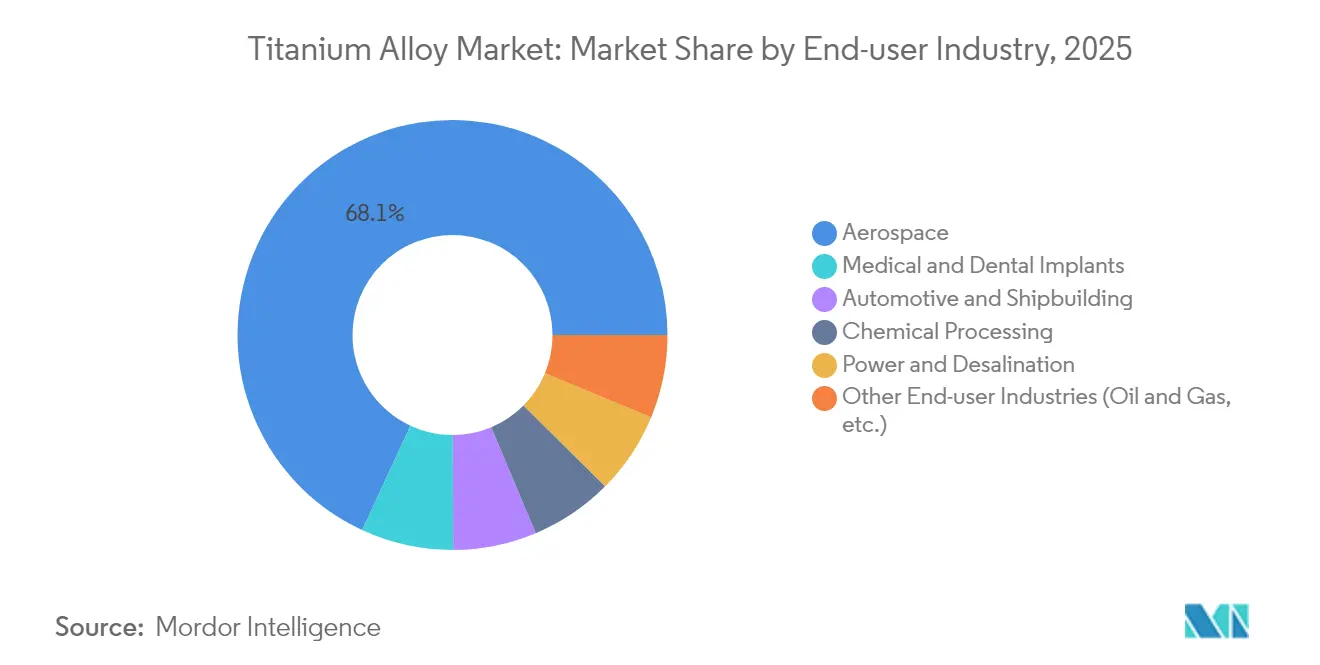

- Por industria de usuario final, el sector aeroespacial representó el 68,10% de la participación del mercado de aleaciones de titanio en 2025, mientras que los implantes médicos y dentales avanzan a una CAGR del 7,12% hasta 2031.

- Por geografía, Asia-Pacífico mantuvo el 41,02% del mercado de aleaciones de titanio en 2025, mientras que la región de Oriente Medio y África exhibe el crecimiento más rápido con una CAGR del 5,85% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Aleaciones de Titanio

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de estructuras aeroespaciales y de defensa | +1.8% | Global (América del Norte y Europa como núcleo) | Mediano plazo (2-4 años) |

| Reducción de peso en vehículos terrestres militares | +0.9% | América del Norte, Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Expansión de procedimientos médicos y dentales | +1.2% | Global, con mayor fuerza en Asia-Pacífico y África y Oriente Medio | Corto plazo (≤ 2 años) |

| Fabricación aditiva que desbloquea nuevos grados | +0.7% | América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción de intercambiadores de calor en la economía del hidrógeno | +0.4% | Europa y América del Norte, proyectos piloto en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Estructuras Aeroespaciales y de Defensa

Los pedidos que superan las 15.000 aeronaves comerciales sitúan al titanio firmemente en componentes estructurales, trenes de aterrizaje y motores, donde la reducción de peso se traduce en ahorro de combustible. ATI obtuvo el 66% de sus ingresos del primer trimestre de 2025 del sector aeroespacial y de defensa, y firmó un acuerdo de suministro de cinco años por valor de 1.000 millones de USD con Airbus. Howmet Aerospace registró un crecimiento del 17% en ventas de aviación comercial en el tercer trimestre de 2024 impulsado por la creciente demanda de motores. La intensidad del titanio alcanza ahora entre el 15% y el 25% del peso de un motor a reacción, mientras que los programas de defensa especifican la aleación por su sigilo y durabilidad. La diversificación alejándose de la materia prima rusa está impulsando nuevas asociaciones con proveedores japoneses y de Oriente Medio, reforzando la reconfiguración productiva del mercado de aleaciones de titanio.

Programas de Reducción de Peso en Vehículos Terrestres Militares

Los planificadores de defensa sustituyen cada vez más el acero por titanio en blindajes, trenes de transmisión y suspensiones para aumentar el alcance y la carga útil sin sacrificar la protección. El premio de 47,1 millones de USD del Departamento de Defensa de los Estados Unidos a IperionX subraya un impulso nacional hacia una capacidad de titanio segura y de bajo costo. Los estándares de la OTAN que armonizan las especificaciones de materiales amplifican la demanda transfronteriza, y los datos de campo muestran ahorros de combustible del 15-20% cuando los componentes de titanio reemplazan al acero. La fabricación avanzada acorta las listas de piezas, aliviando la carga de mantenimiento de las flotas de vehículos desplegados e impulsando el impulso a largo plazo en el mercado de aleaciones de titanio.

Expansión de los Procedimientos de Implantes Médicos y Dentales

La biocompatibilidad del titanio lo mantiene como el metal de elección para implantes a medida que las poblaciones mundiales envejecen. La fusión selectiva por láser permite ahora fabricar prótesis de rodilla, cadera y dentales personalizadas con estructuras de celosía que promueven la osteointegración y reducen el desperdicio. La investigación en sistemas Ti-Ta-Cu muestra módulos elásticos más cercanos al hueso natural, ampliando la aplicabilidad clínica. Los criterios revisados de la norma ISO 5832-11:2024 para Ti-6Al-7Nb endurecen los estándares de calidad. El aumento de los volúmenes quirúrgicos en Asia-Pacífico y África y Oriente Medio canaliza una demanda constante hacia el mercado de aleaciones de titanio.

Fabricación Aditiva que Desbloquea Nuevos Grados

La impresión 3D desbloquea composiciones de aleaciones que antes eran antieconómicas o imposibles. Investigadores de la RMIT produjeron un grado un 29% más económico sustituyendo el vanadio por elementos rentables y mejorando al mismo tiempo la resistencia. El MIT y ATI avanzaron en estrategias de distorsión de red cristalina para superar el clásico compromiso entre resistencia y ductilidad. Las mejoras en la atomización de polvo redujeron el consumo de electricidad en un 50% y el de argón en un 98%, reduciendo los costos unitarios. Una mayor libertad de diseño acorta el tiempo de puesta en marcha de los programas aeroespaciales y médicos, inyectando crecimiento incremental en el mercado de aleaciones de titanio.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de producción y metalurgia compleja | -1.4% | Global (más pronunciado en mercados emergentes) | Mediano plazo (2-4 años) |

| Capacidad global limitada de esponja | -0.8% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Dependencia geopolítica de la materia prima rusa | -0.6% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Producción y Metalurgia Compleja

El proceso Kroll convencional consume entre 11 y 13 MWh por tonelada, lo que hace que el titanio sea entre 3 y 4 veces más caro que el aluminio y entre 10 y 15 veces más caro que el acero. La metalurgia reactiva exige atmósferas inertes y fluidos de corte especializados, lo que dificulta la productividad en el mecanizado aguas abajo. Las rutas de reducción asistida por hidrógeno prometen temperaturas más bajas, pero siguen siendo precomerciales. Las técnicas de la Universidad de Tokio para la eliminación de oxígeno mediante reacciones con itrio ofrecen posibles ahorros de costos, aunque la escalabilidad industrial requiere varios años. Hasta que los nuevos procesos maduren, los elevados costos de conversión limitan el pleno potencial del mercado de aleaciones de titanio.

Dependencia Geopolítica de la Materia Prima Rusa

VSMPO-AVISMA representaba la mayor parte del suministro de grado aeronáutico occidental antes de las sanciones, lo que obligó a los fabricantes de equipos originales a buscar urgentemente alternativas japonesas y de Oriente Medio. Las aerolíneas continúan aceptando exenciones limitadas para contratos heredados, lo que refleja el reducido grupo de proveedores certificados. Las reservas estratégicas amortiguan el corto plazo, pero nuevas perturbaciones geopolíticas podrían repercutir rápidamente en el mercado de aleaciones de titanio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Microestructura: Las Aleaciones Beta Impulsan la Innovación

Se proyecta que las aleaciones Beta registren una CAGR del 6,02% hasta 2031, mientras que los grados Alfa-Beta retuvieron el 51,12% de la participación del mercado de aleaciones de titanio en 2025. La aleación Ti-5553 demuestra una colabilidad superior, ofreciendo altas relaciones resistencia-peso vitales para las estructuras de unión de alas y los trenes de aterrizaje. La investigación en intermetálicos de alta entropía que incorporan circonio y hafnio alcanza resistencias a la fluencia de 1,5 GPa con un 8% de deformación plástica, ampliando las opciones para aplicaciones hipersónicas.

Los despliegues continuos de fabricación aditiva permiten la producción de formas casi netas, reduciendo las relaciones de compra a vuelo hasta en un 60% y apoyando arquitecturas de canales de enfriamiento intrincados en álabes de turbina. El tamaño del mercado de aleaciones de titanio de las aleaciones Beta está en camino de cerrar la década en aproximadamente el 25% del volumen total, respaldado por ganancias sinérgicas en la capacidad de atomización de polvo y pruebas de calificación para hardware de vuelo crítico. El interés paralelo en las aleaciones Alfa y Casi-Alfa para temperaturas superiores a 500 °C preserva la demanda en contextos de turbinas de gas y propulsión espacial. A medida que los productores estandarizan los parámetros de refusión por arco al vacío, las composiciones de las aleaciones se estabilizan, mejorando la confianza entre los principales contratistas aeroespaciales y de defensa.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: Las Aplicaciones Médicas se Aceleran

El sector aeroespacial mantuvo el 68,10% del mercado de aleaciones de titanio en 2025, pero los implantes médicos están previstos para el mayor crecimiento con una CAGR del 7,12% hasta 2031. Los reemplazos de cadera y rodilla personalizados están pasando de programas piloto a la adopción generalizada a medida que los sistemas hospitalarios invierten en unidades de impresión 3D en el punto de atención. Los cirujanos valoran la osteointegración del titanio y sus bajas tasas de respuesta alérgica, lo que garantiza una demanda a largo plazo a pesar de las primas de precio. Los implantes dentales siguen una trayectoria similar, impulsados por la odontología estética en las economías emergentes. La adopción en el sector automotriz sigue siendo un nicho, ejemplificado por las bielas Super-TIX de Nippon Steel, que ofrecen una resistencia específica un 50% mayor que el acero y reducen la masa rotacional.

Los mandatos gubernamentales más estrictos sobre las emisiones de vehículos podrían desbloquear aplicaciones de movilidad más amplias, pero los diferenciales de costo actuales limitan la penetración a gran escala. Mientras tanto, el dominio del titanio en tornillos ortopédicos, placas y jaulas espinales se acelera a medida que el acceso a la atención médica se amplía en Asia-Pacífico.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico representó el 41,02% del mercado de aleaciones de titanio en 2025, anclado por la participación del 60% de China en la producción mundial de metal. Sin embargo, la brecha de certificación aeroespacial de la región limita la penetración inmediata en los programas de aeronaves de alto valor. India colabora con HAL y DRDO en capacidad de esponja autóctona, mientras que los mineros australianos exploran la aleación aguas abajo para capturar márgenes más adelante en la cadena de valor. Estas iniciativas apoyan colectivamente ganancias de volumen sólidas, aunque persisten obstáculos de calidad.

La región de Oriente Medio y África, que se expande a una CAGR del 5,85%, se beneficia de la estrategia minera de Arabia Saudita de 46.000 millones de USD, que tiene como objetivo elevar la participación del PIB minero a 75.000 millones para 2030 y posicionar al reino como proveedor neutral de titanio. El consumo norteamericano se mantiene elevado a pesar de la mínima producción de esponja. El condado de Cumberland, en Carolina del Norte, aseguró una planta de 867 millones de USD para reconstruir la capacidad nacional con reducción asistida por hidrógeno que podría suministrar 10.000 toneladas anuales una vez en pleno funcionamiento. En Canadá, las operaciones de ilmenita impulsadas por energía hidroeléctrica de Quebec exploran la integración vertical en esponja de bajo carbono.

Al otro lado del Atlántico, los fabricantes de equipos originales europeos equilibran el cumplimiento de las sanciones y la continuidad de la producción, lo que impulsa conversaciones sobre empresas conjuntas con proveedores kazajos y japoneses; la Ley de Materias Primas Críticas de la Unión Europea agiliza los permisos para proyectos de esponja en Noruega y España. América del Sur sigue siendo en gran medida un exportador de mineral bruto, pero el banco de desarrollo estatal de Brasil señala interés en cofinanciar plantas de aleación aguas abajo cerca de las minas de ilmenita existentes. En general, los cambios en las huellas de suministro continúan reconfigurando el mercado de aleaciones de titanio.

Análisis de la cadena de valor

La cadena de valor de las aleaciones de titanio comienza con materias primas minerales (ilmenita y rutilo), pasa por el beneficio hasta obtener escoria de titanio y TiCl4, y luego utiliza la ruta Kroll para producir esponja de titanio. A partir de ahí, los productores convierten la esponja en lingote de titanio mediante fusión primaria (VIM/VAR), la conforman en productos laminados (placa, lámina, barra, tocho, alambre) y terminan las piezas mediante mecanizado, forjado, colado y fabricación aditiva (materia prima en polvo o alambre). Las principales restricciones suelen situarse en las etapas iniciales, en la calidad de la materia prima de la ruta de cloruro y la disponibilidad de esponja calificada para aeroespacial, y en las etapas intermedias, en la capacidad de fusión especializada y la calificación. Los puntos de referencia de la UE siguen mostrando al sector aeroespacial como el principal motor del consumo de titanio metálico, lo que endurece los requisitos de calificación y eleva los costos de cambio a lo largo de la cadena.

Los movimientos recientes de capacidad y localización muestran cómo los participantes intentan reducir el riesgo de suministro fuera de las fuentes certificadas tradicionales. En abril de 2025, Pangang Group alcanzó la plena producción de una expansión de esponja de titanio de 35.000 t, elevando la capacidad anual total por encima de 60.000 t y reforzando la integración vertical centrada en China. En diciembre de 2024, Indian Rare Earths Limited se asoció con la empresa kazaja UKTMP JSC para desarrollar capacidad de conversión de ilmenita a escoria para esponja, y en marzo de 2025, PTC Industries (Aerolloy Technologies) puso en marcha un horno VAR de 1.500 t/año y firmó un acuerdo de suministro de esponja con Amic Toho Titanium Metal (ATTM) para apoyar la producción de lingotes de grado aeroespacial. En el lado descendente, los fabricantes de equipos originales (OEM) y los proveedores de nivel (Tier) recurren cada vez más a rutas de forma casi neta (fabricación aditiva y colado avanzado) para mejorar los plazos de entrega y reducir las relaciones compra-vuelo. Dado que el material certificado sigue siendo limitado, el reciclaje de chatarra y los programas de circuito cerrado también son cada vez más visibles en la planificación de calificación de clientes.

Panorama Competitivo

El mercado de aleaciones de titanio está moderadamente fragmentado. Los actores establecidos mantienen fosos tecnológicos y contractuales, aunque el campo está lejos de ser oligopólico. ATI completó una expansión plurianual que eleva la capacidad de fusión de titanio en un 80% para 2025, anclando contratos a largo plazo con Airbus y Boeing. Las fusiones y las empresas conjuntas especializadas apuntan a la integración vertical. Los proveedores de polvo se asocian con los principales contratistas aeroespaciales para el reciclaje de circuito cerrado, mientras que los fabricantes de equipos originales de implantes médicos invierten en granjas de impresión propias para asegurar el suministro de polvo. La intensidad competitiva, por tanto, se mantiene moderada, con las patentes de proceso, la calificación de clientes y la escala de capacidad como diferenciadores clave en el mercado de aleaciones de titanio.

Líderes de la Industria de Aleaciones de Titanio

ATI

Howmet Aerospace

PJSC VSMPO-AVISMA Corporation

TIMET (Precision Castparts Corp.)

Toho Titanium Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El espacio en blanco a corto plazo está vinculado a acortar los ciclos de calificación a producción para estructuras aeroespaciales, además de reducir la penalización de material asociada al forjado y mecanizado tradicionales. En abril de 2026, GKN Aerospace y el U.S. Air Force Research Laboratory lanzaron el programa TITAN-AM, de 8,4 millones de USD, para industrializar la deposición de metal por láser a partir de alambre para componentes estructurales aeroespaciales, lo que indica un cambio de los demostradores hacia ventanas de proceso repetibles. En mayo de 2026, Norsk Titanium delineó un enfoque para integrar máquinas de Deposición de Plasma Rápida en instalaciones de Airbus, comenzando por la planta de Varel en Alemania, lo que refleja un modelo en el que la capacidad de forma casi neta de titanio se acerca más al ensamblaje final y a la logística de proveedores.

La localización de la cadena de suministro y la capacidad de conversión aguas abajo también pueden traducirse en oportunidades para los compradores donde los insumos calificados para aeroespacial y los pasos de conversión están limitados. En julio de 2025, ATI amplió su acuerdo de suministro de titanio a largo plazo con Boeing para incluir lámina de titanio laminada en plano de su planta de Pageland, Carolina del Sur, apoyando un movimiento hacia una mayor disponibilidad nacional de láminas para aplicaciones de fuselaje y adyacentes a motores. En Europa, el financiamiento apunta a reducir la dependencia de la conversión externa a gran escala: en julio de 2025, Aubert and Duval obtuvo 51,1 millones de EUR en financiamiento respaldado por el Estado para una nueva prensa de forja de 6.000 toneladas en Pamiers, abordando un cuello de botella de conversión para piezas críticas de titanio. Los esfuerzos de nueva entrada en centros de suministro emergentes añaden más espacio en blanco, incluido el proyecto Bahrain Titanium (BTI) anunciado con un plan escalonado (4.000 t/año de planchas comercialmente puras, seguidas de 10.000 t/año de tochos de aleación de titanio), que daría a los compradores aeroespaciales, de defensa e industriales opciones adicionales de abastecimiento no tradicionales una vez calificadas.

Desarrollos recientes del sector

- Junio de 2026: ATI extendió su acuerdo con BWX Technologies bajo un arreglo estratégico de materiales de cinco años que respalda el U.S. Naval Nuclear Propulsion Program hasta 2030. El alcance incluye titanio entre otros materiales avanzados, reforzando la visibilidad de la demanda vinculada a defensa y la planificación a largo plazo para la capacidad de fusión y conversión.

- Febrero de 2026: JX Advanced Metals anunció un acuerdo de intercambio de acciones para adquirir Toho Titanium Co., Ltd. como subsidiaria de propiedad total, con fecha efectiva del 1 de junio de 2026. La consolidación estrecha la integración entre los materiales de titanio ascendentes y las necesidades de los clientes descendentes, con potencial para agilizar las prioridades de inversión y calificación dentro del grupo combinado.

- Julio de 2024: investigadores del MIT y ATI Specialty Materials revelaron desarrollos de aleaciones de titanio orientados a superar el tradicional compromiso entre resistencia y ductilidad mediante composición y procesamiento específicos. El trabajo respalda una cartera más amplia de aleaciones de mayor rendimiento para aplicaciones aeroespaciales y otras aplicaciones críticas donde las propiedades y la fabricabilidad están conjuntamente limitadas.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para esta metodología, el mercado de aleaciones de titanio se contabiliza como la demanda y oferta de materiales de aleación de titanio vendidos en formas de producto estándar (como productos laminados, piezas fundidas y polvos) en todas las industrias de uso final a nivel mundial, medido como volumen enviado/consumido.

Exclusiones de alcance: excluimos el titanio comercialmente puro, la esponja de titanio comercializada como materia prima independiente, el pigmento de dióxido de titanio y los productos finales terminados que simplemente contienen piezas de aleación de titanio.

Descripción general de la segmentación

- Por Microestructura

- Alfa y Casi-Alfa

- Alfa-Beta

- Beta

- Por Industria de Usuario Final

- Aeroespacial

- Automotriz y Construcción Naval

- Procesamiento Químico

- Energía y Desalinización

- Implantes Médicos y Dentales

- Otras Industrias de Usuario Final (Petróleo y Gas, etc.)

- Geografía

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Rusia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utiliza para establecer la base factual del modelo, antes de aplicar cualquier suposición. Nos apoyamos en fuentes públicas como el USGS para el contexto de suministro de titanio, UN Comtrade para los flujos comerciales, la IEA para indicadores de energía que afectan la demanda industrial, y la FAA y la EASA para señales de producción de aeronaves y de flota que influyen en la demanda aeroespacial derivada.

Junto con esto, se revisaron los informes de las empresas y las presentaciones para inversionistas para comprender las adiciones de capacidad, los cambios en la combinación de aleaciones y los plazos de expansión, que luego se reflejan como restricciones en el lado de la oferta. También se examinaron bases de datos de patentes y revistas de materiales revisadas por pares para comprender hacia dónde se dirigen los grados de aleación y las rutas de procesamiento, lo que ayuda a verificar la coherencia del ritmo de adopción en usos médicos e industriales. Para la visibilidad de la actividad de operaciones y envíos, también consultamos una suscripción de pago centrada en envíos de importación y exportación, pero solo como comprobación y no como única fuente de verdad. Las fuentes documentales citadas aquí son ilustrativas, y se utilizaron muchas otras referencias públicas para recopilar, verificar y aclarar los datos.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba el modelo donde los datos públicos están retrasados o se informan a nivel agregado. Hablamos con participantes de la producción, conversión y distribución de aleaciones, y también incluimos a compradores y partes interesadas técnicas de aplicaciones aeroespaciales, médicas, de procesamiento químico y relacionadas con la energía para confirmar las tendencias de volumen, las preferencias de aleación y la lógica de precios.

La cobertura se equilibró entre APAC, EMEA y América, de modo que los cambios en la combinación regional, los ciclos de calificación y los cambios en los plazos de entrega se reflejaran de manera consistente, y luego nuestras suposiciones se ajustaron cuando varios encuestados señalaron la misma variación.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 38% | Directivos (CXO): 14% | APAC: 51% |

| Nivel medio: 47% | Líderes funcionales/de unidad: 40% | EMEA: 31% |

| Actores más pequeños: 15% | Gerentes: 46% | América: 18% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento se construyó utilizando un enfoque descendente en el que los calendarios de producción y entrega de aeronaves, el crecimiento de los procedimientos de implantes médicos y la demanda de equipos industriales resistentes a la corrosión se traducen en un conjunto de demanda de aleaciones, que luego se reconcilia con la disponibilidad de oferta regional y los movimientos comerciales. Para mantener los números realistas, los resultados se corroboraron con aproximaciones ascendentes selectivas, como acumulaciones de volumen muestreadas de productores y conversores, verificaciones de canal con distribuidores y comprobaciones simples de volumen por rendimiento de conversión típico.

Algunas de las entradas que resultaron relevantes en el modelo fueron las tasas de producción aeroespacial y el momento de liberación de pedidos pendientes, el ritmo de adquisición de defensa, el cambio en la combinación entre aleaciones alfa, alfa-beta y beta en aplicaciones clave, los rendimientos de conversión de fusión a producto laminado y la dependencia regional de importaciones para las formas semiacabadas de aleación de titanio. Donde la cobertura ascendente fue incompleta, las brechas se manejaron utilizando tasas de penetración conservadoras por uso final y luego volviendo a comprobar los totales contra los balances comerciales y las señales de utilización de capacidad.

Para el pronóstico, utilizamos un análisis de escenarios anclado en los impulsores de demanda de uso final, seguido de un suavizado para evitar saltos año a año poco realistas. Los casos de demanda se refinaron utilizando lo que compartieron los entrevistados sobre los plazos de calificación, la puesta en marcha de nueva capacidad de fusión y el ritmo de normalización de la cadena de suministro, y luego se seleccionó un único caso base para las perspectivas publicadas.

Validación de datos y ciclo de actualización

Los resultados se validan mediante múltiples comprobaciones para que un dato con ruido no determine la cifra final. Comparamos los totales con señales independientes, como la dirección del comercio regional, las adiciones de capacidad declaradas y los indicadores de producción de uso final, y luego cualquier variación grande se investiga y corrige con un motivo claro registrado en el modelo.

Antes de la aprobación final, el trabajo se revisa en etapas, comenzando con comprobaciones de coherencia en unidades, definiciones y divisiones regionales, seguidas de una revisión interna de la lógica de las suposiciones y el movimiento año tras año. Si aparece una discrepancia o se produce un evento material (por ejemplo, un cambio importante de capacidad o una revisión brusca de entregas aeroespaciales), se vuelve a contactar a los expertos para actualizar el conjunto de suposiciones. Los informes se actualizan anualmente, y se realiza un análisis final previo a la entrega para que los clientes reciban la vista más reciente actualizada.

Comparación del dimensionamiento del mercado de aleaciones de titanio de Mordor Intelligence con otras estimaciones publicadas

Es común ver diferentes tamaños de mercado para las aleaciones de titanio porque los investigadores no siempre contabilizan lo mismo, incluso cuando el título parece idéntico. Las mayores diferencias suelen provenir de si un estudio contabiliza valor o volumen, qué formas de producto se incluyen y cómo se actualizan las suposiciones de precios a lo largo de los años.

Al monitorear las señales de demanda de uso final y reconciliarlas con comprobaciones de comercio y capacidad, Mordor Intelligence mantiene la estimación de aleaciones de titanio vinculada a los volúmenes de material enviado, mientras que muchos estudios externos expresan el mercado en USD y también pueden mezclar productos de titanio adyacentes o diferentes formatos.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 166,44 mil millones de USD (2026) | |

| Consultoría global A | 5,40 mil millones de USD (2025) | Reportado en términos de valor en USD, que puede variar principalmente debido a suposiciones de precio y tipo de cambio, y el alcance puede incluir grupos de ingresos de aleaciones de titanio más amplios, más allá de los totales de volumen enviado. |

| Editorial sectorial B | 6,90 mil millones de USD (2025) | Utiliza una definición basada en valor y a menudo contabiliza formas de producto adicionales como polvos y piezas fundidas con puntos de precio diferentes, lo que puede elevar el total frente a un criterio estrictamente basado solo en volumen. |

La tabla muestra que la mayor dispersión proviene de la elección de unidad y de los límites de alcance, y no de que una de las partes esté simplemente en lo correcto o equivocada. Cuando el mercado se modela a partir de impulsores de demanda observables y luego se comprueba frente a restricciones de oferta y comercio, la cifra final se vuelve más fácil de repetir, explicar y actualizar a medida que surgen nuevas señales.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de aleaciones de titanio en 2026 y qué CAGR se espera hasta 2031?

El tamaño del mercado de aleaciones de titanio se sitúa en 166,44 kilotoneladas en 2026 y está previsto que crezca a una CAGR del 5,19%, alcanzando 214,35 kilotoneladas para 2031.

¿Qué segmento de aplicación se expande más rápidamente?

Los implantes médicos y dentales muestran el crecimiento más rápido, proyectado a una CAGR del 7,12% hasta 2031 debido al aumento de los volúmenes quirúrgicos y las soluciones personalizadas impresas en 3D.

¿Qué segmento de microestructura tiene la mayor participación actualmente?

Los grados Alfa-Beta lideran, representando el 51,12% de la participación del mercado de aleaciones de titanio en 2025, gracias a su equilibrio entre resistencia y conformabilidad para estructuras aeroespaciales.

¿Qué región se espera que registre el mayor crecimiento?

Se prevé que la región de Oriente Medio y África sea la geografía de más rápido crecimiento con una CAGR del 5,85%, impulsada por las inversiones mineras de Arabia Saudita y su posicionamiento como proveedor neutral.

¿Cuál es el principal desafío del lado de la oferta que enfrentan los productores de titanio?

La capacidad limitada de esponja calificada para aplicaciones aeroespaciales y los altos costos energéticos del proceso Kroll limitan la producción, creando un cuello de botella en el suministro para la producción de aleaciones aguas abajo.

Última actualización de la página el: