Tamaño y Participación del Mercado Global de Tacrolimus

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del Mercado (2026) | 7.75 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.86 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.92% CAGR |

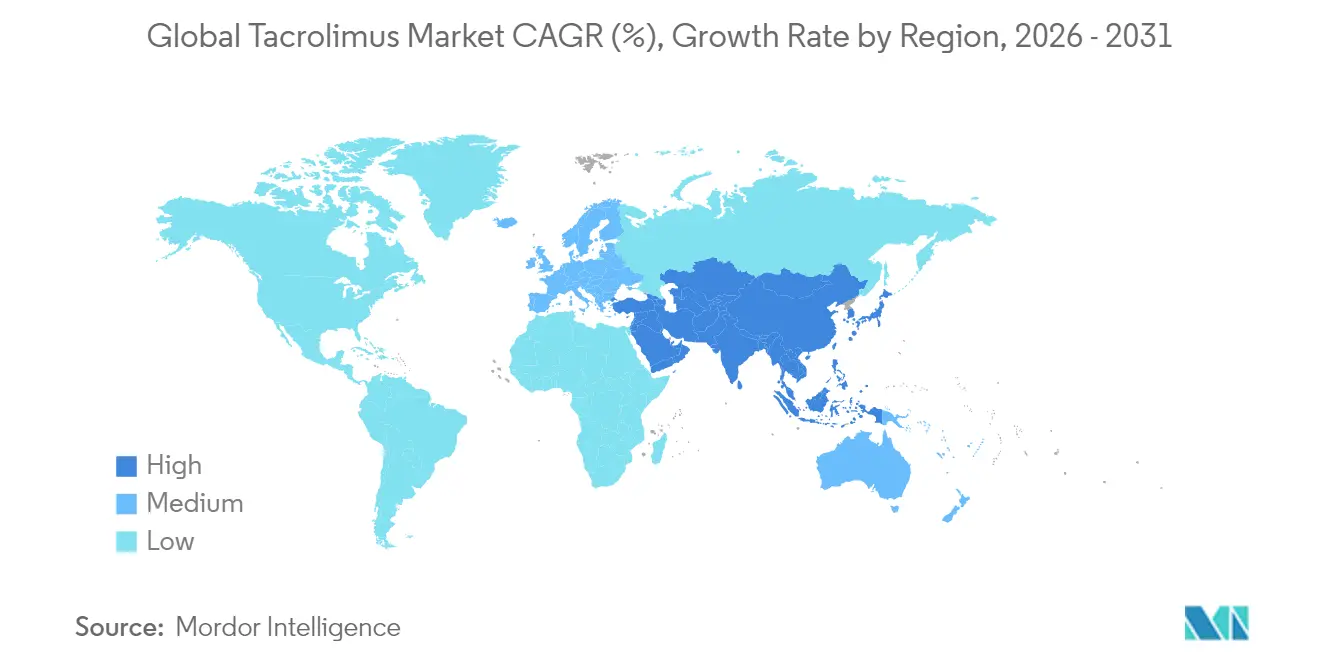

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Global de Tacrolimus por Mordor Intelligence

El tamaño del mercado de tacrolimus fue valorado en USD 7,39 mil millones en 2025 y se estima que crecerá desde USD 7,75 mil millones en 2026 hasta alcanzar USD 9,86 mil millones en 2031, a una CAGR del 4,92% durante el período de pronóstico (2026-2031). El mercado de tacrolimus está impulsado por una mayor aceptación de los productos de liberación prolongada de administración única diaria, el creciente volumen de procedimientos de trasplante y el aumento de las prescripciones para enfermedades autoinmunes refractarias a esteroides. La penetración de genéricos se está acelerando tras la pérdida de exclusividad de Prograf, aunque los innovadores mantienen una prima a través de plataformas de administración complejas y sólidos programas de farmacovigilancia. La adopción de tecnología de monitorización terapéutica de fármacos (TDM) mejora la optimización de dosis y la adherencia a largo plazo, mitigando los riesgos de toxicidad que antes limitaban su uso. La seguridad de la cadena de suministro se ha convertido en una prioridad estratégica a medida que los fabricantes diversifican las fuentes de fermentación de Streptomyces para hacer frente a los picos de demanda en Asia-Pacífico.

Conclusiones Clave del Informe

- Por formulación, los productos de liberación prolongada representaron el 28,56% de la participación del mercado de tacrolimus en 2025, mientras que se prevé que las preparaciones intravenosas se expandan a una CAGR del 8,79% hasta 2031.

- Por aplicación, el trasplante de órganos captó el 38,41% del tamaño del mercado de tacrolimus en 2025; se proyecta que las enfermedades autoinmunes registren una CAGR del 9,91% hasta 2031.

- Por usuario final, los hospitales y centros de trasplante representaron el 44,22% de la participación del mercado de tacrolimus en 2025, mientras que se espera que las clínicas especializadas crezcan a una CAGR del 10,48% hasta 2031.

- Por geografía, América del Norte lideró con una participación de ingresos del 39,74% en 2025, y Asia-Pacífico avanza a una CAGR del 9,21% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Tacrolimus

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de las tasas de supervivencia postrasplante que impulsan el uso a largo plazo de inmunosupresores | +1.2% | Global, con mayor impacto en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Cambio de ciclosporina a tacrolimus en trasplantes de órganos sólidos | +0.8% | Global, adopción acelerada en Asia-Pacífico | Mediano plazo (2-4 años) |

| Aprobaciones regulatorias para formulaciones de liberación prolongada | +0.7% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Aumento de la carga de enfermedades autoinmunes en Asia-Pacífico y Europa | +0.6% | Núcleo en Asia-Pacífico, con extensión hacia Europa | Mediano plazo (2-4 años) |

| Plataformas innovadoras de administración de fármacos (nanogotas oculares, implantes biodegradables) | +0.4% | América del Norte y Europa, mercados de adopción temprana | Largo plazo (≥ 4 años) |

| Software de dosificación de precisión integrado en sistemas de monitorización terapéutica de fármacos (TDM) | +0.3% | Global, con adopción más rápida en mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Aumento de las Tasas de Supervivencia Postrasplante Impulsa el Uso a Largo Plazo del Fármaco

La supervivencia del injerto renal a diez años supera ahora el 85%, lo que otorga a los pacientes una exposición mucho más prolongada a la inmunosupresión de mantenimiento. Una mayor supervivencia se traduce en un 40–60% más de dosis de tacrolimus de por vida por receptor, ampliando los flujos de ingresos recurrentes tanto para innovadores como para fabricantes de genéricos. Los médicos optan cada vez más por las variantes de liberación prolongada de administración única diaria, que mejoran la adherencia al simplificar los complejos esquemas de medicación. El crecimiento paralelo de las plataformas digitales de TDM permite el ajuste remoto de dosis y reduce las hospitalizaciones relacionadas con la toxicidad. En conjunto, estos cambios aseguran ganancias de volumen duraderas para el tacrolimus durante al menos la próxima década.

Migración Terapéutica de Ciclosporina a Tacrolimus

Grandes metaanálisis confirman un menor rechazo agudo, menor nefrotoxicidad y menos eventos cardiovasculares cuando el tacrolimus reemplaza a la ciclosporina. En respuesta, las guías de trasplante globales han revisado los protocolos de primera línea, y más del 80% de los centros de injerto hepático ahora inician con tacrolimus. La rápida entrada de genéricos en Asia-Pacífico elimina las barreras históricas de costo, permitiendo que los sistemas de salud de menores ingresos modernicen sus regímenes rápidamente. Los hospitales también reportan estancias postoperatorias más cortas porque el tacrolimus minimiza las complicaciones tempranas, liberando escasas camas de UCI. Estas ventajas clínicas y económicas sostienen la captura constante de la participación de la ciclosporina por parte de esta formulación.

Rápida Aceptación Regulatoria de las Variantes de Liberación Prolongada

Envarsus XR y productos similares demuestran perfiles farmacocinéticos más uniformes que reducen las oscilaciones entre pico y valle asociadas con las crisis de rechazo. Los reguladores en los Estados Unidos y Europa ahora otorgan revisiones prioritarias, citando claros beneficios de adherencia y menor intensidad de monitorización. La protección de patentes hasta 2035 protege estas variantes de la competencia inmediata de precios, preservando una prima del 20–30% sobre las cápsulas de administración dos veces al día. Las evaluaciones de tecnología sanitaria en Canadá y Alemania muestran ahorros netos presupuestarios derivados de las reinternaciones hospitalarias evitadas, a pesar de los mayores costos de adquisición. En consecuencia, la adopción de la liberación prolongada se está acelerando tanto en mercados maduros como emergentes.

Escalada en la Prevalencia de Enfermedades Autoinmunes

La incidencia de nefritis lúpica, artritis reumatoide y colitis ulcerosa está aumentando más rápidamente en Asia-Pacífico y Europa del Este. El tacrolimus figura ahora en múltiples guías regionales como opción ahorradoras de esteroides cuando la terapia estándar fracasa. Los modelos de salud económica chinos reportan años de vida ajustados por calidad superiores frente a la ciclofosfamida, reforzando las decisiones de reembolso nacionales. Las empresas farmacéuticas están financiando grandes registros del mundo real para documentar la seguridad a largo plazo fuera de las poblaciones de trasplante. Se prevé que esta base de evidencia emergente eleve la demanda autoinmune en dos dígitos hasta 2030.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Índice terapéutico estrecho que requiere una TDM costosa | -0.9% | Global, con mayor impacto en mercados sensibles al costo | Largo plazo (≥ 4 años) |

| Formas de liberación prolongada LP-10/Veloxis protegidas por patente que retrasan la erosión de precios | -0.5% | América del Norte y Europa principalmente | Mediano plazo (2-4 años) |

| Alto perfil de nefro- y neurotoxicidad frente a agentes de nueva generación | -0.7% | Global, con mayor impacto en mercados desarrollados | Mediano plazo (2-4 años) |

| Vulnerabilidad de la cadena de suministro debido a insumos de fermentación de cepa única | -0.3% | Global, con impacto agudo en los centros de fabricación de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Carga de Costos de la TDM

El tacrolimus requiere una verificación de índice terapéutico estrecho, y los ensayos mensuales cuestan entre USD 100 y 200 por prueba, lo que supone una presión para los presupuestos de los pagadores en sistemas sensibles al precio. Estos gastos acumulados pueden superar los costos de adquisición del fármaco en un plazo de cinco años para muchos pacientes trasplantados. Los hospitales rurales de América Latina y África a menudo carecen de plataformas de cromatografía calibradas, lo que obliga a los pacientes a recorrer largas distancias para las extracciones de sangre. Los kits de manchas de sangre seca reducen los obstáculos logísticos, pero aún dependen de laboratorios centralizados, ofreciendo solo un alivio parcial. Hasta que los analizadores asequibles en el punto de atención se expandan globalmente, los elevados costos de monitorización seguirán frenando la adopción del tacrolimus en las regiones en desarrollo.

Las Barreras de Patentes de Liberación Prolongada Frenan la Erosión de Precios

Veloxis protege su tecnología de recubrimiento de administración única diaria LP-10 con patentes vigentes hasta 2035, creando una ventana de exclusividad duradera. La fabricación requiere deposición en capas múltiples por pulverización y análisis de disolución en tiempo real, capacidades que la mayoría de las plantas de genéricos no poseen. Estos obstáculos técnicos mantienen a los competidores a distancia y sostienen una prima de precio del 25% sobre los genéricos de liberación inmediata. Los pagadores en América del Norte y Europa aceptan el precio de lista más alto porque la mejora en la adherencia reduce las costosas reinternaciones relacionadas con el rechazo. En consecuencia, los precios de liberación prolongada se mantienen estables, amortiguando la compresión general de precios del mercado incluso cuando las cápsulas de uso común enfrentan descuentos agresivos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Formulación: La Liberación Prolongada Impone Precios Premium

Las variantes de liberación prolongada representaron el 28,56% de la participación del mercado de tacrolimus en 2025 y generaron USD 2,11 mil millones del tamaño del mercado de tacrolimus ese año. La farmacocinética superior aplana las oscilaciones entre pico y valle, reduciendo los episodios de rechazo y favoreciendo la adherencia de administración única diaria. Las preparaciones intravenosas, aunque de menor valor, avanzan a una CAGR del 8,79% por una adopción más amplia para la inducción perioperatoria en injertos renales y hepáticos. Los genéricos orales de liberación inmediata defienden el volumen en la terapia de mantenimiento, pero sienten la presión de precios a medida que los pagadores agrupan contratos de compra.

Los fabricantes están invirtiendo en suspensiones de nanocápsulas, parches transdérmicos e implantes oculares biodegradables que prometen una liberación de semanas o meses. Las líneas de recubrimiento capaces de análisis de disolución en tiempo real permiten a los innovadores consolidar la diferenciación de calidad y disuadir la rápida replicación genérica. Los pilotos con minitabletas impresas en 3D muestran una microdosificación precisa para uso pediátrico, un área aún desatendida por las concentraciones actuales de cápsulas. Las agencias reguladoras han señalado su disposición a utilizar vías de revisión adaptativa para dichas tecnologías, siempre que la variabilidad de los niveles plasmáticos se mantenga dentro de los límites de bioequivalencia establecidos. Estas innovaciones elevan colectivamente el listón técnico para la entrada al mercado, al tiempo que amplían la base futura de pacientes con necesidades complejas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Adopción en Enfermedades Autoinmunes Reconfigura la Combinación de Demanda

El trasplante de órganos contribuyó con el 38,41% del tamaño del mercado de tacrolimus en 2025, anclado por los injertos renales y hepáticos que dominan los volúmenes de trasplante globales. Sin embargo, se prevé que las enfermedades autoinmunes registren la expansión más rápida con una CAGR del 9,91% a medida que la evidencia clínica valida el tacrolimus en la nefritis lúpica, la artritis reumatoide y la colitis ulcerosa refractaria a esteroides. Los usos dermatológicos, como la dermatitis atópica, mantienen un nicho a través de ungüentos tópicos, aunque el crecimiento queda por detrás de las indicaciones sistémicas. El trasplante de corazón y pulmón se mantiene estable pero limitado por la escasez de donantes.

Los cambios en las guías clínicas en Taiwán, China y partes de Europa ahora sitúan al tacrolimus por delante de la ciclofosfamida para la nefritis lúpica de segunda línea, impulsando victorias en formularios y decisiones de reembolso regionales. Los datos agrupados del mundo real sugieren una reducción del 25% en las reinternaciones hospitalarias por brotes autoinmunes cuando el tacrolimus se añade a los regímenes ahorradores de esteroides. Los ensayos en curso están probando el tacrolimus en microdosis en la enfermedad crónica de injerto contra huésped, una aplicación que podría crear un nuevo subsegmento de medicamentos huérfanos. Los organismos de evaluación de tecnología sanitaria están comenzando a considerar las ganancias de productividad a lo largo de la vida de los pacientes jóvenes con enfermedades autoinmunes, un cambio que favorece una cobertura más amplia. Estas dinámicas pivotean colectivamente el impulso de crecimiento general desde la demanda centrada en trasplantes hacia los mercados de inmunomodulación crónica.

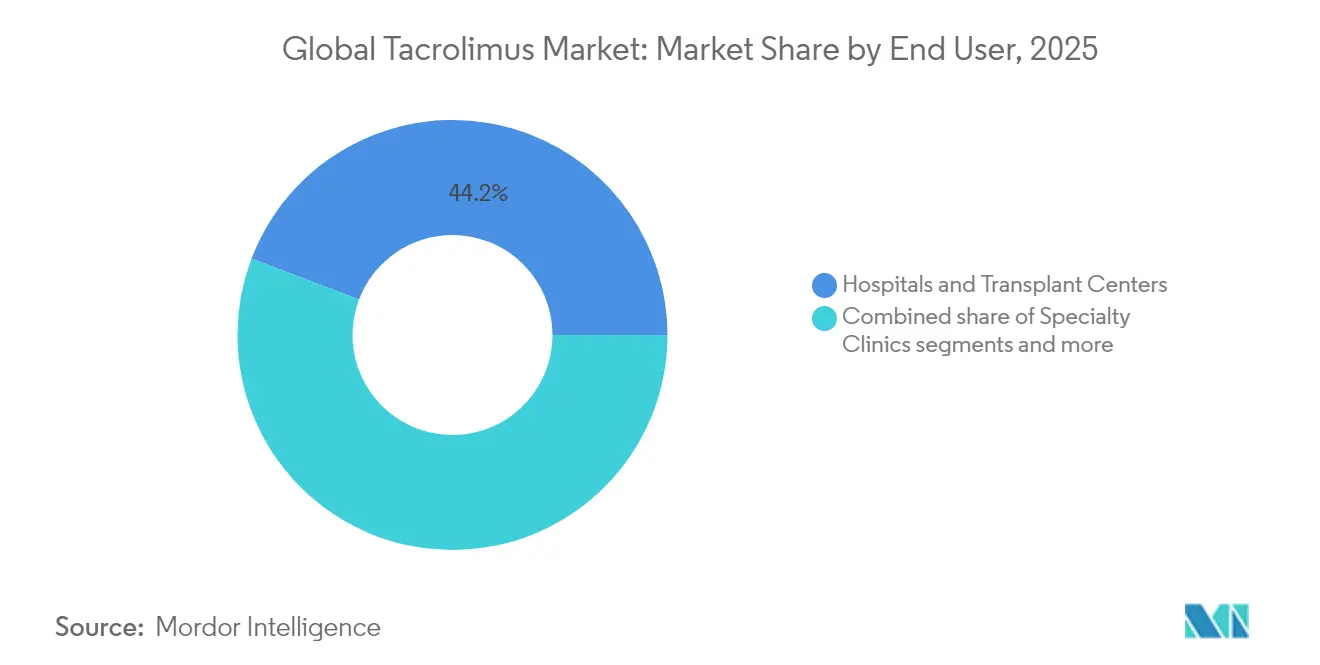

Por Usuario Final: Las Clínicas Especializadas Aceleran la Descentralización

Los hospitales y centros de trasplante captaron el 44,22% de la participación del mercado de tacrolimus en 2025, reflejando su papel en la atención postoperatoria aguda y la TDM en fase temprana. Sin embargo, las clínicas especializadas están en camino de alcanzar una CAGR del 10,48% a medida que los pagadores trasladan la atención de seguimiento a entornos ambulatorios de menor costo. Los consultorios de dermatología mantienen una demanda duradera de tacrolimus tópico, mientras que los centros de cirugía ambulatoria ganan relevancia para las biopsias de injerto en el mismo día y los protocolos de redosificación inmediata. Las plataformas de telefarmacia permiten a los médicos rurales consultar con farmacólogos de centros terciarios para las decisiones de titulación de dosis.

Los kits de inmunoensayo portátiles y los frascos de pastillas con Bluetooth permiten a los médicos monitorizar los niveles mínimos y la adherencia sin visitas hospitalarias repetidas. Los contratos de atención basada en valor en los Estados Unidos ahora reembolsan a las clínicas especializadas por métricas de resultados como los días de supervivencia del injerto en lugar del número de visitas, incentivando la gestión proactiva de dosis. En Europa, los pilotos de pago agrupado en España y Alemania incluyen la dispensación de tacrolimus dentro de paquetes de trasplante capitados, formalizando el traspaso de los hospitales universitarios a los centros comunitarios de nefrología. Los grandes gestores de beneficios farmacéuticos se están alineando con clínicas especializadas integradas para negociar descuentos por volumen en cápsulas de administración única diaria. En conjunto, estos cambios anclan firmemente la demanda a largo plazo en los canales ambulatorios y redistribuyen el poder de negociación a lo largo de la cadena de suministro.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte representó el 39,74% del tamaño del mercado de tacrolimus en 2025. La infraestructura de trasplante establecida, la cobertura de seguro integral y los estrictos estándares de bioequivalencia favorecen a los proveedores con sólidos sistemas de calidad. La degradación de la FDA en febrero de 2025 del genérico de Accord Healthcare Ltd. de AB a BX subrayó los riesgos reputacionales vinculados al rigor de fabricación.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 9,21%. La NMPA de China acortó los ciclos de revisión para genéricos complejos, lo que permitió la aprobación de Biocon en enero de 2025 de tres concentraciones en una sola presentación. Japón enfatiza la producción local y la vigilancia poscomercialización, apoyando a los proveedores nacionales, mientras que India aprovecha fermentadores de bajo costo para abastecer la demanda global.

Europa crece de manera constante bajo la cobertura sanitaria universal y las vías armonizadas de la EMA. Alemania, el Reino Unido y Francia dominan los volúmenes, mientras que los mercados de Europa del Este se expanden a medida que los programas de trasplante maduran. América del Sur y Oriente Medio y África avanzan más lentamente porque las brechas de reembolso y las redes limitadas de donantes restringen el número de procedimientos, aunque las asociaciones público-privadas de Brasil apuntan a una adopción más rápida en el futuro.

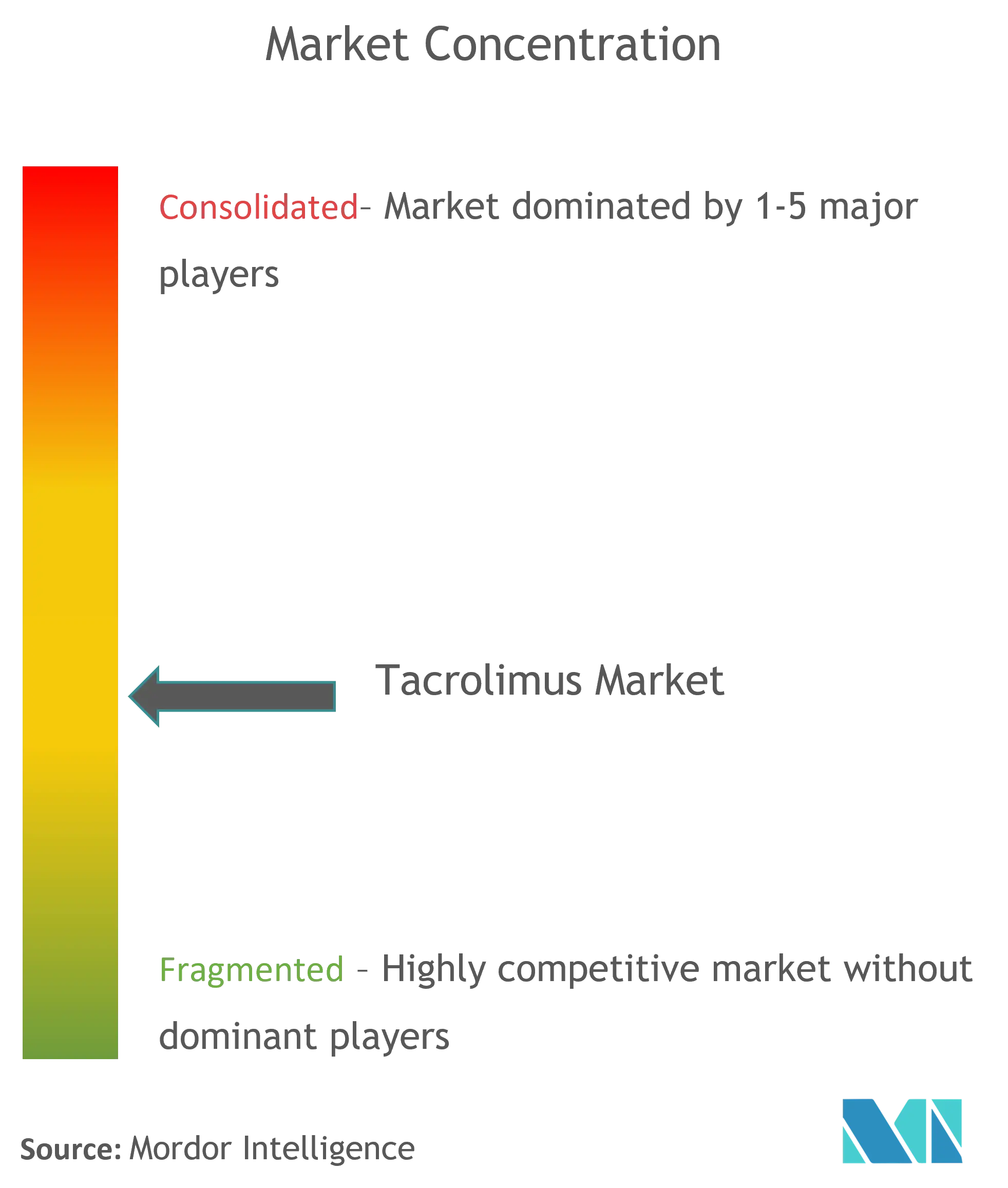

Panorama Competitivo

El mercado de tacrolimus sigue moderadamente consolidado. Astellas mantiene el liderazgo con Prograf, aunque los fabricantes de genéricos de India y la UE capturan participación a través de precios agresivos.

Veloxis mantiene una barrera de patentes alrededor de Envarsus XR, lo que permite precios premium y protege contra la mercantilización. Las empresas indias como Dr. Reddy's y Sun Pharmaceutical fortalecen sus posiciones mediante la doble fuente de insumos de fermentación y la obtención de certificaciones de la FDA y la EMA.

El enfoque estratégico está cambiando hacia la diferenciación de servicios: las asociaciones con plataformas de dosificación basadas en inteligencia artificial y los servicios integrados de TDM mejoran las propuestas de valor. Los fabricantes que diversifican las cepas de Streptomyces o coubican la producción en varios continentes mitigan el riesgo de suministro y ganan el favor de los compradores hospitalarios adversos al riesgo.

Líderes de la Industria Global de Tacrolimus

Pfizer Inc.

Astellas Pharma Inc.

Lupin Pharmaceuticals Inc.

Glenmark Pharmaceuticals Inc.

Biocon Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Biocon Pharma Limited obtuvo la aprobación de la NMPA para cápsulas de tacrolimus (0,5 mg, 1 mg, 5 mg) en China

- Enero de 2025: Chugai, SoftBank y SB Intuitions lanzaron una colaboración de inteligencia artificial generativa para acortar los plazos de desarrollo de fármacos

Alcance del Informe del Mercado Global de Tacrolimus

Según el alcance del informe, el tacrolimus es un miembro de la clase de fármacos denominados inmunosupresores. Con el fin de reducir las reacciones alérgicas y prevenir el rechazo de trasplantes de órganos, el fármaco se utiliza para suprimir eficazmente el sistema inmunológico. El mercado de tacrolimus está segmentado por Tipo de Producto (Comprimidos y Cápsulas, Inyecciones y Otros), Aplicación (Inmunosupresión, Dermatitis y Otros), Usuarios Finales (Hospitales, Clínicas y Otros Usuarios Finales) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe ofrece el valor (en millones de USD) para los segmentos anteriores. El informe ofrece el valor (en millones de USD) para los segmentos anteriores. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel global.

| Liberación Prolongada |

| Ungüento Tópico |

| Intravenoso |

| Oral |

| Otros |

| Trasplante de Órganos | Trasplante de Riñón |

| Trasplante de Hígado | |

| Trasplante de Corazón | |

| Trasplante de Pulmón | |

| Enfermedades Autoinmunes | Artritis Reumatoide |

| Nefritis Lúpica | |

| Colitis Ulcerosa | |

| Psoriasis | |

| Afecciones Dermatológicas | Dermatitis Atópica |

| Enfermedad del Ojo Seco |

| Hospitales y Centros de Trasplante |

| Clínicas Especializadas |

| Clínicas de Dermatología |

| Centros de Cirugía Ambulatoria |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Formulación (Valor) | Liberación Prolongada | |

| Ungüento Tópico | ||

| Intravenoso | ||

| Oral | ||

| Otros | ||

| Por Aplicación (Valor) | Trasplante de Órganos | Trasplante de Riñón |

| Trasplante de Hígado | ||

| Trasplante de Corazón | ||

| Trasplante de Pulmón | ||

| Enfermedades Autoinmunes | Artritis Reumatoide | |

| Nefritis Lúpica | ||

| Colitis Ulcerosa | ||

| Psoriasis | ||

| Afecciones Dermatológicas | Dermatitis Atópica | |

| Enfermedad del Ojo Seco | ||

| Por Usuario Final (Valor) | Hospitales y Centros de Trasplante | |

| Clínicas Especializadas | ||

| Clínicas de Dermatología | ||

| Centros de Cirugía Ambulatoria | ||

| Por Geografía (Valor) | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de tacrolimus en 2026?

El tamaño del mercado de tacrolimus es de USD 7,75 mil millones en 2026.

¿A qué velocidad crecerán las ventas de tacrolimus hasta 2031?

Se prevé que los ingresos aumenten a una CAGR del 4,92%, alcanzando USD 9,86 mil millones en 2031.

¿Qué región lidera la demanda global de tacrolimus?

América del Norte tiene la mayor participación con el 39,74% de los ingresos de 2025.

¿Qué segmento de formulación se expande más rápidamente?

Las preparaciones intravenosas avanzan a una CAGR del 8,79% gracias a una adopción más amplia en la atención aguda.

¿Por qué los productos de liberación prolongada tienen un precio premium?

La protección de patentes hasta 2035 y la fabricación compleja mantienen una competencia limitada y precios más altos.

¿Cuál es el principal impulsor de crecimiento fuera del trasplante?

El aumento de la prevalencia de enfermedades autoinmunes está impulsando la adopción de tacrolimus en las terapias de nefritis lúpica y artritis reumatoide.

Última actualización de la página el: