Tamaño y Participación del Mercado de Dispositivos de Indonesia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

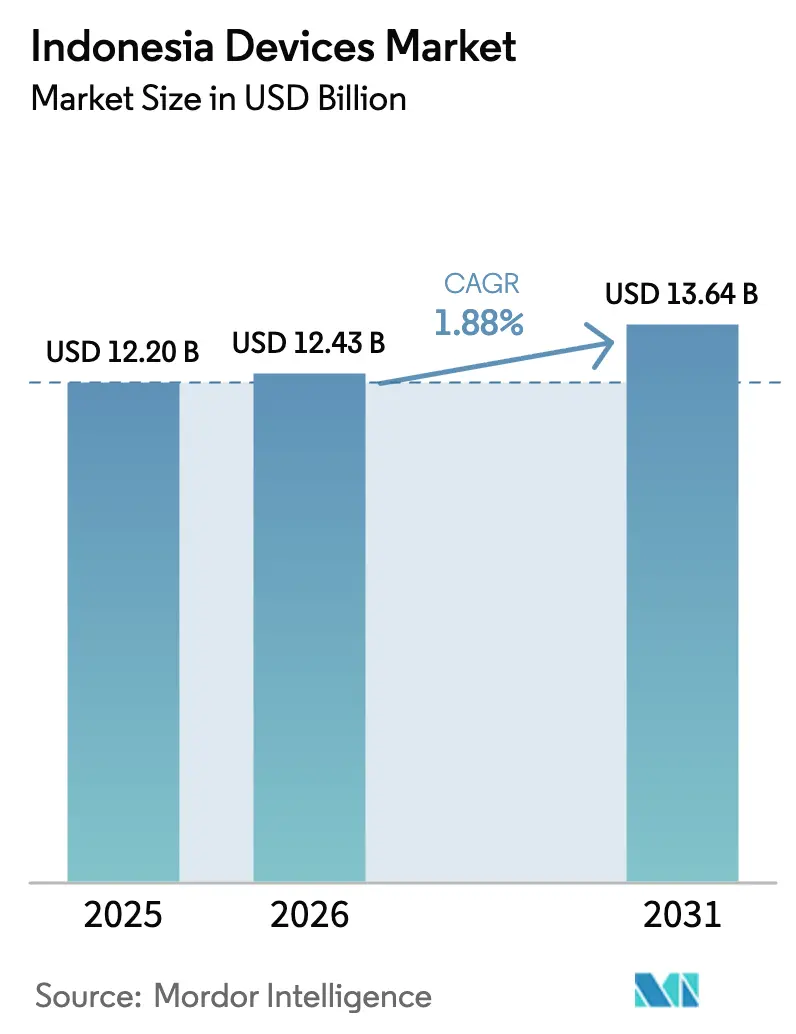

| Tamaño del mercado en el año base (2025) | 12.20 Mil millones de dólares |

| Tamaño del Mercado (2026) | 12.43 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.64 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 1.88% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Indonesia por Mordor Intelligence

Se espera que el tamaño del mercado de dispositivos de Indonesia crezca de USD 12,20 mil millones en 2025 a USD 12,43 mil millones en 2026 y se prevé que alcance USD 13,64 mil millones en 2031 a una CAGR del 1,88% durante el período 2026-2031. Los incrementos sostenidos en los ingresos de los hogares, las actualizaciones de 4G a 5G y el endurecimiento de las normas de contenido local canalizan el crecimiento hacia productos de mayor valor en lugar de hacia volúmenes brutos de envíos. Los teléfonos inteligentes de gama premium y los wearables superan al mercado en general, ya que los usuarios urbanos adinerados buscan funciones avanzadas de cámara, monitoreo de salud y baja latencia. Los programas gubernamentales que subvencionan computadoras portátiles para escuelas y redes troncales de fibra óptica diversifican aún más la demanda de dispositivos en los segmentos de educación y empresa. Mientras tanto, el énfasis de las políticas en la fabricación nacional y el abastecimiento de componentes remodela las estrategias competitivas, recompensando a las marcas que ofrecen cumplimiento de TKDN junto con innovación. La expansión de la cadena de suministro local ayuda a amortiguar la volatilidad de la rupia, aunque las persistentes restricciones de semiconductores mantienen los ciclos de inventario ajustados para los proveedores más pequeños.

Conclusiones Clave del Informe

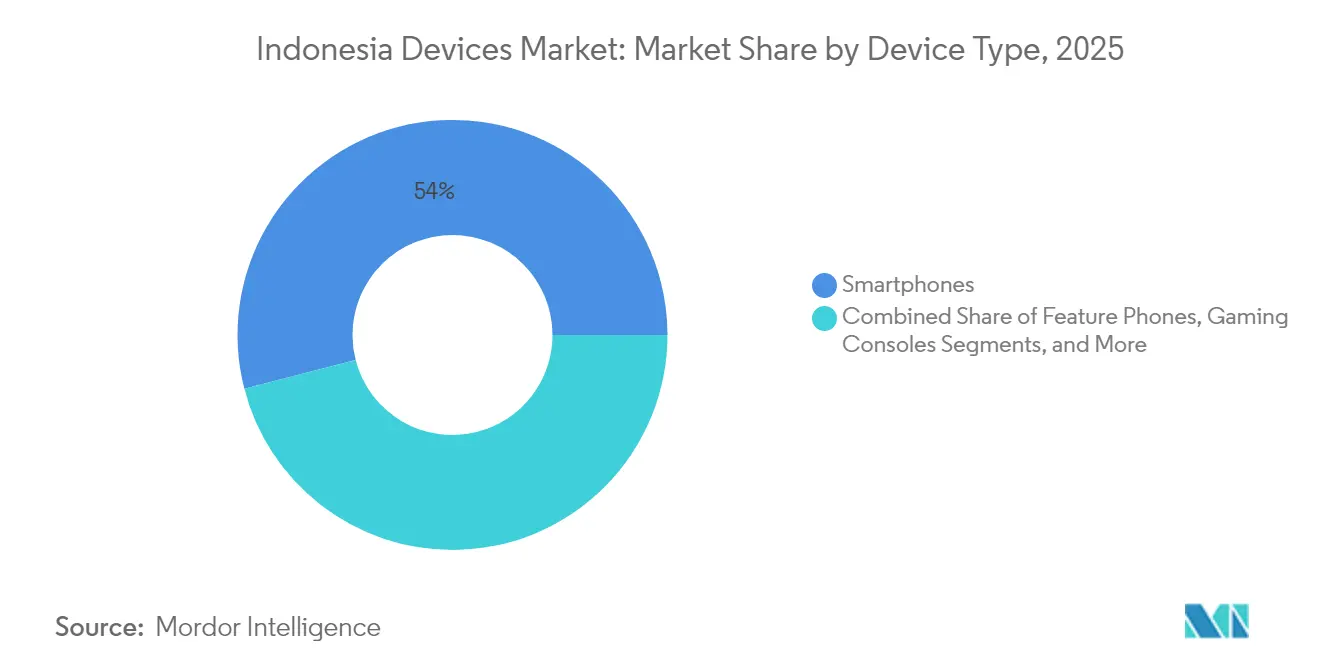

- Por tipo de dispositivo, los teléfonos inteligentes lideraron con una participación de ingresos del 54,02% en 2025; se proyecta que los wearables se expandan a una CAGR del 3,02% hasta 2031.

- Por nivel de precio, la banda de gama media mantuvo el 46,68% de la participación del mercado de dispositivos de Indonesia en 2025, mientras que la banda premium avanza a una CAGR del 3,38% hasta 2031.

- Por sistema operativo, Android dominó el 87,10% del tamaño del mercado de dispositivos de Indonesia en 2025 y las plataformas alternativas crecen a una CAGR del 4,11% hasta 2031.

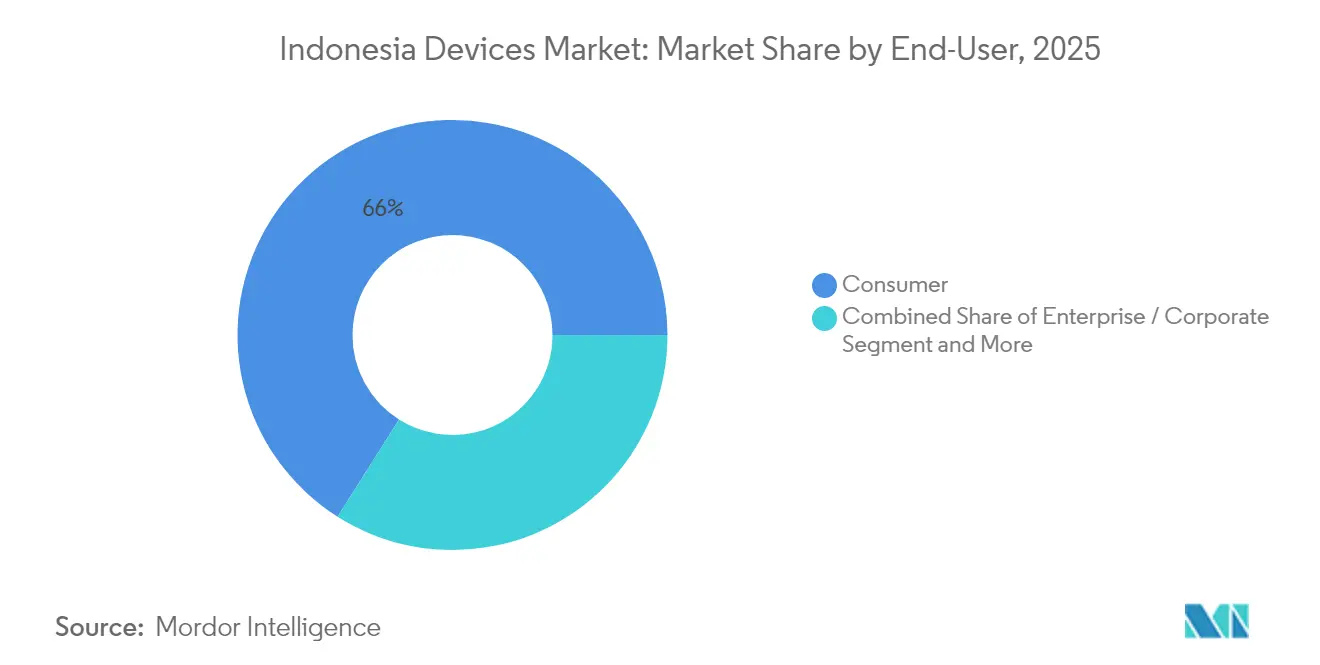

- Por usuario final, el segmento de consumidores representó el 66,02% del tamaño del mercado de dispositivos de Indonesia en 2025; la educación crece a una CAGR del 2,04% hasta 2031.

- Por canal de ventas, los minoristas en línea capturaron el 52,12% de la participación en 2025, y se prevé que el canal registre una CAGR del 2,82% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Dispositivos de Indonesia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los ingresos disponibles y asequibilidad de los teléfonos inteligentes | +0.8% | Centros urbanos de Java y Sumatra | Mediano plazo (2-4 años) |

| Impulso gubernamental para la economía digital y el despliegue de 4G/5G | +0.6% | A nivel nacional, con ganancias tempranas en Java y Bali | Largo plazo (≥ 4 años) |

| Expansión del trabajo remoto y el aprendizaje en línea tras la COVID-19 | +0.4% | Áreas urbanas a nivel nacional | Corto plazo (≤ 2 años) |

| Auge del comercio electrónico que acelera las ventas de dispositivos en línea | +0.5% | Java, Sumatra e islas exteriores | Mediano plazo (2-4 años) |

| Ecosistema de superaplicaciones de tecnología financiera que impulsa la agrupación de dispositivos | +0.3% | Java y Sumatra urbana | Mediano plazo (2-4 años) |

| Cuota de contenido local de plataformas OTT que impulsa las actualizaciones de televisores inteligentes | +0.2% | Nacional, núcleos urbanos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Impulso Gubernamental para la Economía Digital y el Despliegue de 4G/5G

El despliegue de 4G/5G respaldado por el Estado por USD 10 mil millones y la red troncal de fibra óptica Palapa Ring extienden la cobertura de alta velocidad a 34 provincias, convirtiendo los dispositivos preparados para 5G en la opción predeterminada entre los primeros adoptantes[1]Telkomsel, "Ficha Técnica de Expansión de la Red 5G," telkomsel.com . Los planes nacionales para elevar la economía digital a USD 315 mil millones para 2030 alientan a las empresas a adquirir dispositivos de borde de baja latencia para automatización, minería inteligente y logística. La red de Telkomsel ya cubre 150 ciudades con 5G, lo que impulsa el aumento de los envíos de teléfonos de gama premium capaces de aprovechar el rendimiento de onda milimétrica. La electrónica es una prioridad en el marco de Making Indonesia 4.0, por lo que el mismo entorno de políticas que amplía la conectividad también recompensa a las marcas que fabrican o abastecen localmente. En conjunto, la disponibilidad de espectro y los incentivos a la producción local crean un ciclo de demanda autorreforzante para dispositivos de alto rendimiento y conformes con la normativa.

Auge del Comercio Electrónico que Acelera las Ventas de Dispositivos en Línea

Los mercados en línea capturaron más de la mitad del valor de los dispositivos en 2024, y las fusiones de comercio social como TikTok-Tokopedia exponen incluso a los compradores rurales a demostraciones de productos en vivo. La integración de pagos con billeteras de tecnología financiera permite planes de cuotas que elevan el techo de precio alcanzable para los compradores de ingresos medios. Los fabricantes que dominan el ciclo de marketing por transmisión en vivo rotan el inventario más rápido y recopilan comentarios de los usuarios en tiempo real, reduciendo el riesgo de actualización de modelos. Las tiendas directas al consumidor también elevan los márgenes brutos frente a los distribuidores tradicionales. Para las islas exteriores, los socios logísticos se benefician del auge del comercio electrónico, facilitando la entrega de última milla y ampliando el mercado de dispositivos de Indonesia.

Ecosistema de Superaplicaciones de Tecnología Financiera que Impulsa la Agrupación de Dispositivos

Las superaplicaciones como Gojek integran la financiación de dispositivos dentro de los servicios de transporte y pago, permitiendo a los usuarios arrendar teléfonos de gama premium mediante micropagos deducidos de los saldos de sus billeteras. Las empresas de telecomunicaciones como Indosat combinan datos 5G con pagos mensuales de dispositivos, vinculando a los clientes en ciclos de tres años que estabilizan los ingresos. Los ministerios de educación emplean el mismo modelo para equipar a los estudiantes con tabletas vinculadas a plataformas de aprendizaje en línea, mitigando la presión presupuestaria inicial. Al convertir las ventas únicas de hardware en paquetes de servicios recurrentes, los programas de tecnología financiera amplían el conjunto total de clientes potenciales para dispositivos de mayor precio. Las marcas que suministran los paquetes obtienen volumen predecible y datos de clientes más ricos.

Expansión del Trabajo Remoto y el Aprendizaje en Línea tras la COVID-19

El desembolso gubernamental de IDR 3,7 billones para computadoras portátiles de 29.000 escuelas estableció expectativas de renovación que persisten mucho más allá de la urgencia pandémica. Los empleadores urbanos ahora formalizan políticas de trabajo híbrido, obligando al personal a adquirir cámaras web, monitores secundarios y tabletas de productividad. Estos grupos de accesorios elevan los precios de venta promedio incluso cuando el ciclo de reemplazo del teléfono inteligente principal se alarga. Las universidades dependen de programas de préstamo de dispositivos que rotan el hardware cada tres años, generando una base predecible para los proveedores de dispositivos informáticos. En términos netos, los hábitos persistentes de trabajo y estudio en formato digital establecen un piso para la demanda del mercado de dispositivos de Indonesia.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de la rupia que infla los costos de importación | −0.4% | A nivel nacional | Corto plazo (≤ 2 años) |

| Escasez de semiconductores y cuellos de botella logísticos | −0.3% | Centros de fabricación | Mediano plazo (2-4 años) |

| Normas más estrictas sobre residuos electrónicos que limitan las importaciones de productos reacondicionados | −0.2% | Zonas industriales de Java y Sumatra | Largo plazo (≥ 4 años) |

| Proliferación del mercado gris que erosiona los márgenes de las marcas | −0.3% | Mercados fronterizos e informales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de la Rupia que Infla los Costos de Importación

Las fluctuaciones repentinas de la moneda elevan el costo de desembarque de los semiconductores y paneles OLED denominados en dólares, obligando a los fabricantes de equipos originales a reducir márgenes o aumentar los precios al por menor. Los teléfonos de gama media, el segmento más sensible al precio, soportan un riesgo desproporcionado porque los compradores pueden optar por alternativas de gama ultra baja cuando los precios se mueven apenas unos pocos puntos porcentuales. Para contrarrestar la volatilidad, las marcas aceleran el abastecimiento local de plásticos, baterías y ensamblaje final, pero los circuitos integrados siguen llegando desde centros en el extranjero y permanecen expuestos. Las medidas fiscales destinadas a estabilizar la rupia ayudan, pero las restricciones de financiamiento durante las fluctuaciones ralentizan las ventas en los canales, reduciendo brevemente el mercado de dispositivos de Indonesia.

Escasez de Semiconductores y Cuellos de Botella Logísticos

La escasez mundial de chips aumenta los plazos de entrega a 40-70 semanas para algunos circuitos integrados de gestión de energía, lo que obliga a los proveedores a priorizar las líneas insignia. El archipiélago de Indonesia amplifica el problema porque los componentes entrantes a menudo se acumulan en el puerto de Tanjung Priok antes de cruzar las islas. Los grandes actores fletar carga dedicada o aprovechan la nueva fábrica inteligente 5G de Pegatron en Batam para mantener el flujo de modelos de alto margen. Los participantes más pequeños que carecen de contratos por volumen pierden espacio en los estantes, lo que efectivamente eleva las barreras de entrada al mercado y ralentiza la diversidad de surtido para los consumidores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Los Teléfonos Inteligentes Lideran en Medio del Auge de los Wearables

Los teléfonos inteligentes representaron el 54,02% de los ingresos de 2025, anclando el mercado de dispositivos de Indonesia incluso cuando el crecimiento unitario se estabiliza. Los wearables registran la expansión más rápida con una CAGR del 3,02%, impulsados por las tendencias de fitness urbano y las necesidades de monitoreo de salud. Los dispositivos informáticos ganan impulso gracias a las adquisiciones escolares y los accesorios para el trabajo remoto, mientras que los teléfonos básicos persisten en las islas exteriores con escasa cobertura 4G. Los televisores inteligentes cabalgan una ola de cuotas de plataformas OTT que alientan a los hogares a actualizar sus pantallas para las aplicaciones de transmisión local.

Los corredores de Yakarta y Surabaya triplican el uso de relojes inteligentes, impulsando a marcas como Garmin a ampliar su distribución. Los televisores Android agrupados con operadoras de telecomunicaciones superan los 2 millones de unidades instaladas, demostrando el poder de las operadoras en los ecosistemas de dispositivos. Las consolas de videojuegos siguen siendo un nicho, pero se benefician de la base de 150 millones de jugadores de Indonesia, que valora las pantallas de alta frecuencia de actualización y la conectividad de baja latencia. En conjunto, la ampliación de las aplicaciones de estilo de vida mantiene el mercado de dispositivos de Indonesia diversificado y resiliente.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Nivel de Precio: El Crecimiento Premium Desafía la Madurez del Mercado

Los dispositivos de gama media con precios entre IDR 3 y 7 millones mantuvieron una participación del 46,68% en 2025, pero los dispositivos premium por encima de IDR 7 millones registran la CAGR más rápida del 3,38%. Los ejecutivos corporativos y los millennials adinerados adoptan cámaras de nivel profesional, diseños plegables y procesamiento de fotos con inteligencia artificial, lo que señala un cambio de la mera movilidad a la marca personal. Los teléfonos de gama de entrada aún impulsan la primera conectividad en las provincias rurales, pero enfrentan un menor impulso de renovación porque las brechas de funcionalidad se reducen.

El Galaxy S25 de Samsung, ensamblado localmente con un contenido TKDN del 37,5%, apunta al segmento premium dejado abierto por la entrada tardía de Apple. Las marcas nacionales que experimentan con acabados de cuero vegano reducen las brechas de percepción frente a los buques insignia importados. Los planes de financiamiento a través de superaplicaciones suavizan el impacto del precio, extendiendo el acceso premium a los compradores aspiracionales y sosteniendo el mercado de dispositivos de Indonesia hacia precios de venta promedio más altos.

Por Sistema Operativo: El Dominio de Android Enfrenta una Deriva hacia Alternativas

Android impulsó el 87,10% de la participación en envíos en 2025 gracias al amplio soporte de conjuntos de chips y al alcance profundo de los desarrolladores. Sin embargo, HarmonyOS y las bifurcaciones de código abierto de nicho avanzan a una CAGR del 4,11%, alentadas por las empresas cautelosas ante el riesgo de suministro geopolítico. Las agencias gubernamentales prueban plataformas no estadounidenses para la autonomía estratégica, encargando tabletas precargadas con tiendas de aplicaciones locales. Windows mantiene su dominio en las computadoras portátiles de productividad, mientras que iOS queda rezagado debido a los obstáculos históricos de TKDN, ahora parcialmente resueltos.

La fragmentación desafía a los editores de aplicaciones a optimizar entre ecosistemas, pero también estimula a las empresas emergentes de middleware como servicio que garantizan análisis multiplataforma. Para los fabricantes de equipos originales, mantener canales de dos sistemas operativos eleva los costos, pero asegura opcionalidad ante sorpresas comerciales. Esta pluralidad de software mantiene alta la presión de innovación dentro de la industria de dispositivos de Indonesia.

Por Usuario Final: Dominio del Consumidor con Impulso en Educación

Los consumidores aportaron el 66,02% de los ingresos de 2025 y continúan dando forma a las prioridades de diseño, como los algoritmos para selfies y la duración de la batería. La educación crece a una CAGR del 2,04% a medida que las subvenciones para computadoras portátiles y las políticas BYOD universitarias estandarizan la propiedad de dispositivos entre los estudiantes. Las empresas refuerzan las necesidades de seguridad, lo que impulsa la adopción de firmware de confianza cero y funciones de borrado remoto.

Las agencias gubernamentales prefieren tabletas ensambladas localmente con autenticación biométrica para aplicaciones de servicio público. Los programas sin fines de lucro que reciclan computadoras portátiles más antiguas extienden la inclusión digital a los distritos remotos, alargando indirectamente los ciclos de vida de los productos. La demanda equilibrada de múltiples segmentos estabiliza la planificación de la producción y protege el mercado de dispositivos de Indonesia contra la ciclicidad del consumidor.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Canal de Ventas: El Dominio en Línea Remodela la Distribución

El comercio electrónico capturó el 52,12% del valor de las ventas en 2025 y mantendrá una CAGR del 2,82% a medida que las compras por transmisión social se consolidan. Las tiendas web gestionadas por las marcas ahora lanzan modelos de edición limitada exclusivamente en línea, creando expectación por escasez y ciclos de retroalimentación ricos en datos. Las cadenas de electrónica de comercio moderno se reposicionan como centros de experiencia donde los compradores prueban dispositivos plegables y auriculares de realidad mixta.

Los distribuidores independientes siguen siendo cruciales en Kalimantan y Papúa, aceptando efectivo y brindando reparación posventa que genera confianza local. Los paquetes de operadoras de telecomunicaciones se amplían desde los teléfonos inteligentes para incluir televisores Android y relojes inteligentes, aprovechando las relaciones de facturación para vender hardware de forma cruzada. Una estrategia de canal híbrido se convierte en un requisito básico para capturar el mercado de dispositivos de Indonesia en su totalidad.

Análisis Geográfico

Java domina los ingresos gracias a su participación del 58,7% en el PIB y a la densa cobertura 5G que acelera la adopción de dispositivos premium en Yakarta, Bandung y Surabaya. Los núcleos universitarios impulsan una demanda constante de computadoras portátiles, mientras que las zonas de fabricación en Java Occidental ayudan a los proveedores a cumplir los umbrales de TKDN de manera rentable. La afluencia de nómadas digitales a Bali también eleva las compras de computadoras portátiles y cámaras de alto rendimiento, beneficiando a los minoristas regionales.

Sumatra ocupa el segundo lugar, ya que la prosperidad impulsada por los recursos en Medan y Palembang amplía el gasto discrecional de la clase media. La carretera de peaje Trans-Sumatra y la conectividad del Palapa Ring cierran las brechas logísticas, apoyando el crecimiento del comercio electrónico y las actualizaciones de teléfonos inteligentes. Las empresas mineras en Riau despliegan tabletas resistentes para operaciones de campo, añadiendo un componente empresarial al consumo regional.

Kalimantan, Sulawesi y las provincias orientales ofrecen potencial de recuperación, registrando saltos de envíos de dos dígitos donde se conectan nuevos nodos de fibra óptica. La fábrica inteligente 5G de Pegatron en Batam señala un corredor de fabricación en las Islas Riau del norte que puede acortar las líneas de suministro hacia los parques industriales de Sulawesi. Las subvenciones gubernamentales de inclusión digital impulsan programas de tabletas escolares en Papúa y Maluku, sentando las bases para futuras ventas de seguimiento al consumidor. En conjunto, la dispersión geográfica amplía la base de clientes potenciales y modera el riesgo de saturación en el mercado de dispositivos de Indonesia.

Panorama Competitivo

El mercado se mantiene moderadamente fragmentado: las cinco principales marcas en conjunto tienen cerca del 70% de participación, lo que valida el espacio para los competidores. Transsion lidera con una participación del 18,3%, aprovechando dispositivos por debajo de USD 100 optimizados para interfaces en idioma local y duración de batería con múltiples SIM. Samsung le sigue con el 16,5%, renovado por la producción de buques insignia conformes con TKDN. Oppo y Xiaomi se agrupan justo detrás, cada uno refinando canales híbridos fuera de línea y en línea.

La localización se destaca como un diferenciador principal. Los proveedores que invierten en plantas de ensamblaje en Batam o Java Occidental aseguran una homologación de productos más rápida y evitan las fluctuaciones de aranceles de importación. El codesarrollo de componentes con proveedores indonesios de placas de circuito impreso y baterías también fortalece las posiciones de cumplimiento. El marketing se centra cada vez más en patrocinios de deportes electrónicos y desafíos de salud vinculados a wearables, extendiendo el alcance de la marca más allá de las tácticas tradicionales de publicidad masiva.

Los movimientos estratégicos en 2025 subrayan el giro hacia el control del ecosistema. Samsung integró los electrodomésticos SmartThings en los paquetes de operadoras, mientras que Transsion presentó su propio asistente de voz con inteligencia artificial sintonizado con el argot en bahasa. Oppo invirtió en un centro de diseño en Yakarta para adaptar las interfaces de usuario a las preferencias indonesias. Esta superposición de ecosistemas transforma las ventas únicas en puntos de contacto de servicio recurrentes, intensificando la competencia pero elevando los costos de cambio para los usuarios y sosteniendo los márgenes a largo plazo dentro del mercado de dispositivos de Indonesia.

Líderes de la Industria de Dispositivos de Indonesia

Lenovo Group Limited

Samsung Electronics

Apple Inc.

Dell Inc.

The Hewlett-Packard Company (HP)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Cinco empresas tecnológicas estadounidenses se comprometieron con USD 23,21 mil millones en proyectos de infraestructura digital en Indonesia, liderados por el centro de datos de Oracle en Batam por USD 6,5 mil millones.

- Abril de 2025: Pegatron inauguró la fábrica inteligente 5G más grande del mundo en la isla de Batam en asociación con Telkomsel, con una red privada en toda la instalación.

- Abril de 2025: LG canceló su megaproyecto de baterías para vehículos eléctricos por USD 7,7 mil millones, pero mantuvo su empresa conjunta de baterías existente en Java Occidental.

- Marzo de 2025: Apple obtuvo la certificación TKDN para los modelos iPhone 16 tras comprometerse con inversiones en fabricación local e investigación y desarrollo.

- Febrero de 2025: Apple exploró una planta de AirTag en Batam para abastecer el 65% de la demanda mundial para 2026.

Alcance del Informe del Mercado de Dispositivos de Indonesia

Las computadoras personales (PC) son máquinas portátiles y multifuncionales diseñadas para uso individual. Las PC están diseñadas para ser operadas directamente por los usuarios finales y no por terceros ni por expertos en informática. La telefonía describe la tecnología que permite a las personas interactuar y comunicarse a grandes distancias mediante la transmisión electrónica de voz.

El mercado de dispositivos de Indonesia está segmentado por tipo y región. Por tipo, el mercado se segmenta en PC y telefonía. Por región, el mercado se segmenta en Java, Sumatra, Kalimantan y otras regiones. Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Dispositivos Informáticos (Computadoras Portátiles, Computadoras de Escritorio, Tabletas) |

| Teléfonos Inteligentes |

| Teléfonos Básicos |

| Wearables (Relojes Inteligentes, Pulseras de Actividad) |

| Televisores Inteligentes y Decodificadores |

| Consolas de Videojuegos |

| Gama de Entrada (< IDR 3 millones) |

| Gama Media (IDR 3 - 7 millones) |

| Gama Premium (> IDR 7 millones) |

| Android |

| iOS |

| Windows |

| Otros (HarmonyOS, Linux, ChromeOS) |

| Consumidor |

| Empresa / Corporativo |

| Educación |

| Gobierno y Sector Público |

| Minoristas y Mercados en Línea |

| Tiendas Electrónicas de Marca |

| Venta Minorista Organizada Fuera de Línea (Comercio Moderno) |

| Distribuidores Independientes y Tiendas de Barrio |

| Paquetes de Operadoras de Telecomunicaciones |

| Por Tipo de Dispositivo | Dispositivos Informáticos (Computadoras Portátiles, Computadoras de Escritorio, Tabletas) |

| Teléfonos Inteligentes | |

| Teléfonos Básicos | |

| Wearables (Relojes Inteligentes, Pulseras de Actividad) | |

| Televisores Inteligentes y Decodificadores | |

| Consolas de Videojuegos | |

| Por Nivel de Precio | Gama de Entrada (< IDR 3 millones) |

| Gama Media (IDR 3 - 7 millones) | |

| Gama Premium (> IDR 7 millones) | |

| Por Sistema Operativo | Android |

| iOS | |

| Windows | |

| Otros (HarmonyOS, Linux, ChromeOS) | |

| Por Usuario Final | Consumidor |

| Empresa / Corporativo | |

| Educación | |

| Gobierno y Sector Público | |

| Por Canal de Ventas | Minoristas y Mercados en Línea |

| Tiendas Electrónicas de Marca | |

| Venta Minorista Organizada Fuera de Línea (Comercio Moderno) | |

| Distribuidores Independientes y Tiendas de Barrio | |

| Paquetes de Operadoras de Telecomunicaciones |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Dispositivos de Indonesia?

Se espera que el tamaño del Mercado de Dispositivos de Indonesia alcance USD 12,43 mil millones en 2026 y crezca a una CAGR del 1,88% para alcanzar USD 13,64 mil millones en 2031.

¿Cuál es el tamaño actual del Mercado de Dispositivos de Indonesia?

En 2026, se espera que el tamaño del Mercado de Dispositivos de Indonesia alcance USD 12,43 mil millones.

¿Quiénes son los actores clave en el Mercado de Dispositivos de Indonesia?

Lenovo Group Limited, Samsung Electronics, Apple Inc., Dell Inc. y The Hewlett-Packard Company (HP) son las principales empresas que operan en el Mercado de Dispositivos de Indonesia.

¿Qué años cubre este Mercado de Dispositivos de Indonesia y cuál fue el tamaño del mercado en 2025?

En 2025, el tamaño del Mercado de Dispositivos de Indonesia se estimó en USD 12,43 mil millones. El informe cubre el tamaño histórico del Mercado de Dispositivos de Indonesia para los años: 2019, 2020, 2021, 2022, 2023 y 2024. El informe también pronostica el tamaño del Mercado de Dispositivos de Indonesia para los años: 2026, 2027, 2028, 2029, 2030 y 2031.

¿A qué velocidad se espera que crezca el mercado?

Se proyecta que alcance USD 13,64 mil millones para 2031 a una CAGR del 1,88%.

¿Qué categoría de dispositivo se expande más rápidamente?

Se prevé que los wearables registren la CAGR más alta del 3,02% hasta 2031.

¿Por qué los teléfonos inteligentes de gama premium están ganando participación?

Los usuarios adinerados buscan 5G, cámaras insignia y funciones de inteligencia artificial, mientras que los planes de financiamiento reducen las barreras de entrada.

¿Qué importancia tiene el comercio electrónico para las ventas de dispositivos en Indonesia?

Los canales en línea ya controlan el 52,12% del valor y seguirán creciendo a una CAGR del 2,82%.

¿Qué papel desempeñan las normas de contenido local?

Los mandatos TKDN del 35-40% obligan a las marcas a ensamblar localmente, lo que influye en el posicionamiento competitivo y las cadenas de suministro.

Última actualización de la página el: