Tamaño y Participación del Mercado de Generadores Sincrónicos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

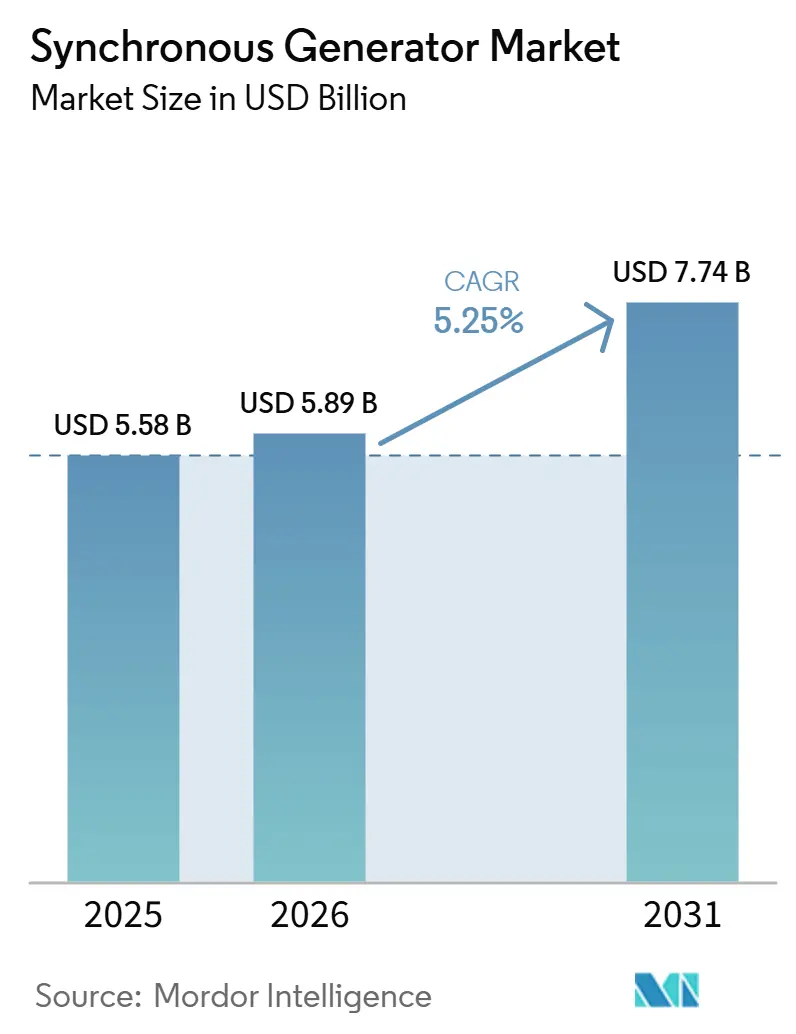

| Tamaño del Mercado (2026) | 5.89 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.25% CAGR |

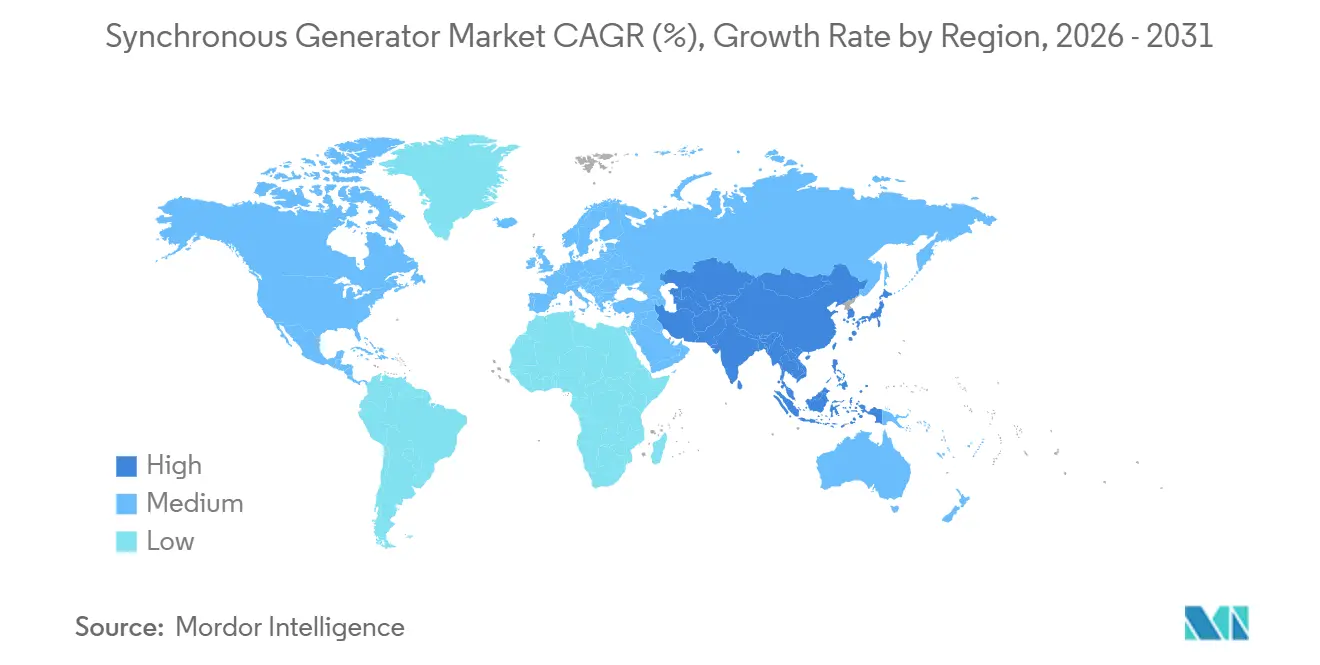

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Generadores Sincrónicos por Mordor Intelligence

Se espera que el tamaño del Mercado de Generadores Sincrónicos aumente de 5,58 mil millones USD en 2025 a 5,89 mil millones USD en 2026 y alcance los 7,74 mil millones USD para 2031, creciendo a una CAGR del 5,25% durante 2026-2031. Los operadores de servicios públicos y de redes eléctricas adoptan cada vez más máquinas sincrónicas para proporcionar inercia física que las redes renovables dominadas por inversores no pueden replicar. Las modernizaciones en plantas de carbón desmanteladas, la autogeneración en centros de datos y los proyectos de propulsión eléctrica naval están ampliando el mercado potencial de esta tecnología. Los diseños enfriados por hidrógeno, la excitación sin escobillas y los gemelos digitales de mantenimiento predictivo emergen como diferenciadores clave, mientras que la investigación de imanes sin tierras raras busca reducir los riesgos de la cadena de suministro para los imanes permanentes. Las máquinas de inducción basadas en inversores competitivas en costos limitan el potencial de crecimiento en algunas jurisdicciones de la OCDE, aunque los despliegues de condensadores sincrónicos y las adiciones de capacidad de los hiperescaladores continúan apoyando el impulso del mercado.

Conclusiones Clave del Informe

- Por tipo, los generadores de rotor cilíndrico representaron el 42,1% de la participación global del mercado de generadores sincrónicos en 2025, mientras que se prevé que los generadores sincrónicos de imanes permanentes crezcan a una CAGR del 9,5% hasta 2031.

- Por tipo de enfriamiento, los generadores sincrónicos enfriados por hidrógeno representaron el 39,6% de la participación global del mercado de generadores sincrónicos en 2025 y se proyecta que crezcan a una CAGR del 5,8% hasta 2031.

- Por fase, los generadores sincrónicos trifásicos representaron el 91,2% de la participación global del mercado de generadores sincrónicos en 2025 y se proyecta que crezcan a una CAGR del 5,6% hasta 2031.

- Por potencia nominal, los generadores con una potencia superior a 5 MVA representaron el 39,3% de la participación global del mercado de generadores sincrónicos en 2025, mientras que se anticipa que el segmento de 1 a 5 MVA registre una CAGR del 6,9% hasta 2031.

- Por aplicación, las plantas de energía representaron el 64,7% de la participación global del mercado de generadores sincrónicos en 2025, mientras que se proyecta que los centros de datos crezcan a una CAGR del 6,3% hasta 2031.

- Por usuario final, los servicios públicos representaron el 61,4% de la participación global del mercado de generadores sincrónicos en 2025 y se espera que crezcan a una CAGR del 5,5% hasta 2031.

- Por geografía, América del Norte representó el 31,9% de la participación global del mercado de generadores sincrónicos en 2025, mientras que se proyecta que Asia-Pacífico crezca a una CAGR del 6,1% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Generadores Sincrónicos

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~)% en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de generadores estabilizadores de red en combinaciones energéticas con alta penetración renovable | +1.2% | Global, con concentración en América del Norte, Europa y Australia | Mediano plazo (2-4 años) |

| Rápida expansión de centros de datos hiperescala en todo el mundo | +0.9% | América del Norte (60%), Asia-Pacífico (25%), Europa (15%) | Corto plazo (≤ 2 años) |

| Crecimiento de la producción industrial en economías emergentes | +0.8% | Núcleo de Asia-Pacífico (India, Vietnam, Indonesia), con expansión hacia Oriente Medio | Largo plazo (≥ 4 años) |

| Modernización de plantas térmicas e hidroeléctricas envejecidas en la OCDE | +0.7% | América del Norte, Europa, Japón | Mediano plazo (2-4 años) |

| Operadores de red que adoptan condensadores sincrónicos para inercia | +0.6% | América del Norte, Australia, Irlanda, Reino Unido | Corto plazo (≤ 2 años) |

| Plataformas navales que migran hacia propulsión eléctrica integrada | +0.3% | Estados Unidos, Polonia, Reino Unido, Francia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Generadores de Estabilización de Red en Combinaciones de Energía con Alta Penetración Renovable

Los operadores de transmisión recurren a los condensadores sincrónicos porque una penetración de energía eólica y solar superior al 40% de la carga instantánea puede provocar desviaciones de frecuencia que violan los límites de continuidad de operación de la norma NERC PRC-024-4 en cuestión de milisegundos. Siemens Energy puso en servicio una unidad de 250 MVAr en el sitio de Moneypoint, Irlanda, en 2024, proporcionando 3.500 MW de inercia y soporte reactivo para un despacho que ahora supera el 70% de energías renovables.[1]Siemens Energy, "Cartera de Condensadores Sincrónicos," siemens-energy.com GE Vernova entregó una instalación similar en Townsville, Australia, donde la operación en isla ante ciclones eleva el riesgo de estabilidad. La hoja de ruta 2024 de ENTSO-E obliga a cada operador europeo de sistemas de transmisión a cumplir niveles mínimos de inercia para 2027, garantizando efectivamente una cartera de pedidos plurianual para máquinas sincrónicas.[2]ENTSO-E, "Hoja de Ruta de Inercia del Sistema 2024," entsoe.eu El atributo de inercia física no puede replicarse económicamente con inversores de formación de red en la actualidad, lo que ancla el valor a largo plazo.

Rápida Expansión de Centros de Datos de Escala Hipermasiva en Todo el Mundo

Los hiperescaladores están adquiriendo generación a gas en sitio para sortear los cuellos de botella de interconexión y asegurar potencia de base local para cargas de trabajo de inteligencia artificial que demandan entre 50 y 100 MW por sala. El campus Hyperion de Meta en Luisiana desplegará 7,5 GW de capacidad de ciclo combinado con generadores sincrónicos entre 2026 y 2030. Microsoft firmó un acuerdo de compra de energía por 16 mil millones USD en 2024 para reiniciar el reactor de 835 MW de la Unidad 1 de Three Mile Island exclusivamente para su región de nube en Pensilvania. Amazon y Google han ejecutado acuerdos similares de energía nuclear y reactores modulares pequeños, lo que refleja un cambio más amplio hacia la generación detrás del medidor que favorece los módulos de 1 a 5 MVA. Bloomberg estima el gasto de capital de los hiperescaladores en 640 mil millones USD hasta 2027, de los cuales 240 mil millones USD se destinan a infraestructura física como generadores y transformadores.

Crecimiento de la Producción Industrial en Economías Emergentes

India planea duplicar su capacidad instalada de 520,5 GW en 2025 a 1.121 GW para 2035-36, manteniendo 315 GW de generación a carbón para respaldar las energías renovables variables. Vietnam adoptó un plan de electrificación de 136 mil millones USD con el objetivo de alcanzar entre 183 y 236 GW para 2030, haciendo hincapié en turbinas de gas de ciclo combinado con generadores sincrónicos para inercia y control de tensión. PLN de Indonesia planea 69,5 GW de adiciones hasta 2034, ancladas en plantas de carbón y geotérmicas que requieren máquinas sincrónicas para el cumplimiento del código de red. Fabricantes de equipos originales como Harbin Electric y BHEL están asegurando pedidos térmicos de múltiples gigavatios mediante la incorporación de acuerdos de servicio a largo plazo que reducen los riesgos del costo del ciclo de vida.

Modernización de Plantas Térmicas e Hidroeléctricas Envejecidas en la OCDE

Los servicios públicos en América del Norte y Europa están extendiendo la vida útil de los activos reemplazando estatores de entre 30 y 50 años de antigüedad con devanados de alta eficiencia, añadiendo excitación sin escobillas y convirtiendo al enfriamiento por hidrógeno. ANDRITZ modernizó una unidad de 122 MW en la planta hidroeléctrica de Vamma en Noruega y rebobinó un generador de 215 MVA en el proyecto Niágara de la Autoridad de Energía de Nueva York en el marco de un programa de 1,1 mil millones USD. ABB está aumentando la producción nuclear de Fortum en Loviisa en 38 MW mediante la modernización del generador, programada hasta 2027. Dichas modernizaciones cuestan una cuarta parte de las construcciones en terreno virgen y ofrecen una ganancia de eficiencia del 1 al 2%, lo que respalda la relevancia continua de los generadores sincrónicos en redes maduras.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~)% en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Competitividad en costos de los generadores de inducción basados en inversores | -0.8% | Global, con mayor impacto en mercados emergentes sensibles al costo | Mediano plazo (2-4 años) |

| Alto CAPEX e intensidad de mantenimiento | -0.6% | Global | Largo plazo (≥ 4 años) |

| Escasez en la cadena de suministro de imanes de tierras raras | -0.5% | Global, agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Normas más estrictas de NOx/CO₂ que aceleran el cambio hacia soluciones no rotativas | -0.4% | Europa, California, jurisdicciones selectas de la OCDE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Competitividad en Costos de los Generadores de Inducción Basados en Inversores

Los inversores de formación de red ofrecen un costo inicial entre un 20 y un 30% menor y un mantenimiento más sencillo para aplicaciones donde la inercia no es crítica. El estudio de 2024 del Laboratorio Nacional de Energías Renovables confirmó que pueden emular el comportamiento de fuente de tensión, pero la energía cinética insuficiente limita su capacidad para contener grandes excursiones de frecuencia en régimen transitorio. La demostración del 100% de energías renovables en Australia del Sur logró estabilidad durante dos horas mediante inercia sintética, aunque requirió una sobredimensión de baterías, lo que compensó parte del beneficio en gasto de capital. Los mercados sensibles al costo en el Sudeste Asiático y África prefieren paquetes de generadores de inducción combinados con compensadores estáticos de VAR, que ofrecen aproximadamente el 85% del rendimiento de las máquinas sincrónicas al 60-70% del costo.

Alto CAPEX e Intensidad de Mantenimiento

Los generadores sincrónicos a escala de servicios públicos cuestan entre 500 y 800 USD por kW instalado, y las unidades enfriadas por hidrógeno requieren inspecciones trimestrales de sellos para mantener una pureza ≥ 98%. Las grandes plantas destinan entre 2 y 4 millones USD anuales al mantenimiento de generadores, incluidas las paradas para el rebobinado del rotor cada 24 a 36 meses. Los diseños de imanes permanentes reducen los costos de operación y mantenimiento, pero incrementan los costos de materiales iniciales; una turbina eólica marina de 10 MW requiere 6 toneladas métricas de imanes de NdFeB, valorados entre 1,8 y 2,4 millones USD a precios de 2025.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las Máquinas de Imanes Permanentes Superan a los Diseños Convencionales

Los generadores sincrónicos de imanes permanentes se expanden a una CAGR del 9,5%, casi el doble del promedio del mercado de generadores sincrónicos. Su compacta huella atrae a clientes del sector eólico marino y naval, mientras que la excitación sin escobillas elimina el mantenimiento de los anillos rozantes. Las máquinas de rotor cilíndrico mantuvieron el 42,1% de la participación del mercado de generadores sincrónicos en 2025, ya que los accionamientos de turbinas de vapor y gas a 3.000-3.600 RPM continúan dominando las construcciones de carga base y sus rotores de núcleo de hierro no se ven afectados por la escasez de suministro de tierras raras. Las unidades de polo saliente siguen siendo esenciales en las plantas hidroeléctricas, donde los diseños de baja velocidad y alto número de polos proporcionan grandes diámetros sin estrés centrífugo excesivo.

El riesgo de suministro de tierras raras está limitando la penetración de los generadores sincrónicos de imanes permanentes. Los controles de exportación de China elevaron los precios de los imanes de NdFeB entre un 18 y un 22% en 2025, incrementando las previsiones de gasto de capital en energía eólica marina. La investigación en boruras de alta entropía e imanes basados en manganeso podría permitir rotores sin tierras raras después de 2028, aliviando las restricciones de suministro, aunque sin afectar el tamaño del mercado de generadores sincrónicos en el corto plazo. Mientras tanto, las máquinas de rotor bobinado sin escobillas están encontrando una aplicación práctica en entornos marinos e industriales al extender los intervalos de operación y mantenimiento de 5.000 a 10.000 horas mediante excitación estática.

Por Tipo de Enfriamiento: El Hidrógeno Domina las Instalaciones a Escala de Servicios Públicos

Los diseños enfriados por hidrógeno representaron el 39,6% del mercado de generadores sincrónicos en 2025 y se espera que crezcan a una CAGR del 5,8% hasta 2031. La conductividad térmica superior permite una alta densidad de potencia; el período de recuperación de la inversión para modernizar una unidad de 300 MVA enfriada por aire a hidrógeno promedia 3 años con un factor de capacidad del 80%. Las plantas por encima de 200 MVA seleccionan predominantemente el enfriamiento por hidrógeno, mientras que las máquinas enfriadas por aire continúan dominando los conjuntos de reserva por debajo de 100 kVA, donde la simplicidad tiene prioridad sobre la eficiencia.

Los sistemas híbridos agua-hidrógeno en unidades nucleares de ultrapotencia reducen los puntos calientes del estátor entre 12 y 15 °C, prolongando la vida útil del aislamiento hasta un 40%. La complejidad del mantenimiento sigue siendo una barrera: los operadores deben mantener una pureza de hidrógeno del 98% y monitorear los sellos trimestralmente para evitar mezclas explosivas. Las máquinas enfriadas por aire tienen una penalización de eficiencia del 0,8 al 1,2% y requieren bastidores entre un 20 y un 30% más grandes; sin embargo, su menor costo de sistemas auxiliares las mantiene atractivas en aplicaciones de generación distribuida y móvil.

Por Fase: Las Máquinas Trifásicas Atienden la Demanda Universal

Las máquinas trifásicas representaron el 91,2% de la participación del mercado de generadores sincrónicos en 2025 y se proyecta que crezcan a una CAGR del 5,6%. La salida de par constante, la menor masa de conductores y la integración más sencilla con transformadores las convierten en la opción estándar para potencias superiores a 10 kVA. Las unidades monofásicas siguen en uso para respaldo residencial y aplicaciones de riego rural donde la distribución bifásica es común. Las agencias de defensa y respuesta a emergencias continúan adquiriendo conjuntos monofásicos por debajo de 1 MVA; sin embargo, las máquinas trifásicas dominan en los centros de datos de inteligencia artificial, los campus industriales y las plantas de ciclo combinado.

Por Potencia Nominal: Las Unidades de Rango Medio se Benefician del Auge de los Centros de Datos

Los generadores de 1 a 5 MVA representan la banda de potencia de más rápido crecimiento, con una CAGR del 6,9%, impulsada por los hiperescaladores que despliegan bloques modulares para evitar las colas de conexión a la red. Los pedidos de conjuntos de gas de 4,5 MVA en el marco de los proyectos de Meta y Atlas Energy ilustran esta tendencia. Los generadores por encima de 5 MVA aún representan el 39,3% del mercado de generadores sincrónicos, respaldados por proyectos térmicos, hidroeléctricos y nucleares a escala de servicios públicos donde las potencias nominales de una sola unidad pueden superar 1 GVA. Los largos plazos de entrega y la complejidad de ingeniería mantienen altas barreras de entrada en este nivel superior.

Por Aplicación: Los Centros de Datos Erosionan el Dominio de las Plantas de Energía

Las plantas de energía representan el 64,7% de la demanda. Los centros de datos crecen a una CAGR del 6,3%, impulsados por la expansión de la inteligencia artificial y los requisitos de generación en sitio a escala de gigavatios. Los acuerdos de compra de energía de los hiperescaladores para el reinicio de plantas nucleares y bloques de turbinas de gas reflejan una fuerte demanda, desplazando la dinámica del mercado hacia módulos de tamaño medio y contratos de servicio 24/7. La cogeneración industrial, la propulsión marina y la minería conforman el resto de la demanda, cada una con ciclos de servicio especializados que favorecen los diseños sincrónicos robustos.

Por Usuario Final: Los Servicios Públicos Retienen la Mayor Participación

Las empresas de servicios públicos representaron el 61,4% del valor de 2025 y se proyecta que crecerán a una CAGR del 5,5%, ya que las expansiones en mercados emergentes compensan las jubilaciones en los países de la OCDE. Los compradores comerciales e industriales, liderados por los operadores de centros de datos, están ganando participación de mercado a través de estrategias de energía cautiva que cubren los riesgos ante los retrasos en la interconexión y la volatilidad de precios. La adopción residencial sigue siendo marginal, limitada a microrredes y aplicaciones de respaldo premium.

Análisis Geográfico

América del Norte representó el 31,9% de los ingresos de 2025. Las actualizaciones de la Orden 842 de la FERC y la norma NERC PRC-024-4, junto con las modernizaciones de condensadores sincrónicos en plantas de carbón retiradas, respaldan la demanda de reemplazo. Los hiperescaladores en Virginia, Texas y el Noroeste del Pacífico están asegurando capacidad en sitio de múltiples gigavatios, mientras que las mejoras de potencia nuclear en Canadá y las licitaciones de ciclo combinado en México aportan volumen adicional.

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR del 6,1%. India, Vietnam e Indonesia están encargando proyectos de carbón, gas e hidroeléctricos de múltiples gigavatios que requieren máquinas sincrónicas para inercia y regulación de tensión. Los reinicios de reactores en Japón, las construcciones ultrasupercríticas en China y las conversiones a gas en toda la ASEAN amplían aún más la base del mercado.

Europa equilibra las salidas de plantas de carbón con los mandatos de inercia. El requisito mínimo de ENTSO-E para 2027 impulsa las instalaciones de condensadores incluso cuando Alemania retira 42 GW de capacidad sincrónica. Las mejoras de potencia nuclear en Finlandia y las modernizaciones hidroeléctricas en toda Escandinavia sostienen la actividad de modernización, mientras que la renovación de Volzhskaya en Rusia añade 2,7 GW de unidades rehabilitadas.

Panorama Competitivo

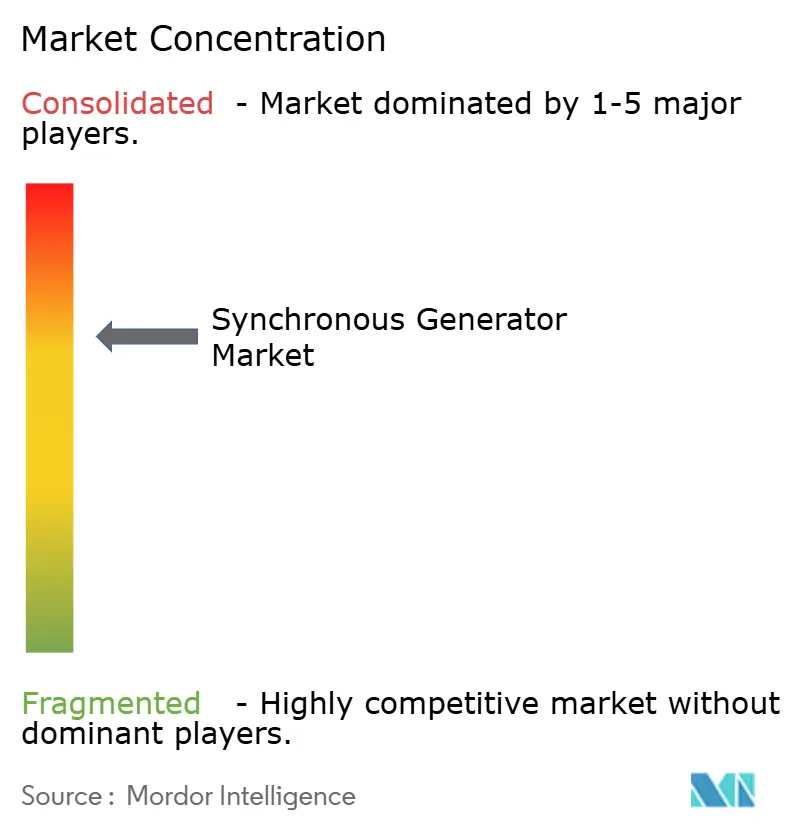

El mercado global de generadores sincrónicos está consolidado. Siemens Energy, GE Vernova, ABB y Mitsubishi Heavy Industries dominan los contratos a escala de servicios públicos, mientras que empresas regionales como Harbin Electric, BHEL, Doosan Enerbility y WEG compiten en costo y contenido local. La cartera de pedidos de electrificación de GE Vernova alcanzó los 34,7 mil millones USD en 2024, tras un aumento del 48%, respaldada por su adquisición de Prolec GE por 5,3 mil millones USD, que permite ofrecer paquetes integrados de estabilización de red. Siemens Energy aseguró un contrato de mantenimiento de 1,5 mil millones USD a 25 años en Arabia Saudita que cubre 4 GW de capacidad, fortaleciendo su base de ingresos recurrentes.

La actividad de innovación se concentra en el enfriamiento por hidrógeno, la excitación sin escobillas y los gemelos digitales. BRUSH Group reporta 106 unidades enfriadas por hidrógeno con un total de 11.250 MW instalados, mientras que Materials Nexus y la Universidad de Georgetown desarrollan imanes sin tierras raras que podrían alterar la economía de los imanes permanentes después de 2028. Los inversores de formación de red de Tesla, Fluence y Wärtsilä compiten en segmentos donde la inercia de red es menos crítica, presionando a los fabricantes de generadores sincrónicos a fortalecer sus propuestas de valor.

Líderes de la Industria de Generadores Sincrónicos

-

General Electric Company

-

Siemens AG

-

ABB Ltd.

-

Mitsubishi Heavy Industries, Ltd.

-

Andritz AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: GE Vernova comprometió más de 2,7 GW de turbinas fabricadas en los Estados Unidos para el proyecto SunZia y otros parques eólicos, reforzando la producción nacional

- Marzo de 2025: ANDRITZ ganó un contrato de generadores de BC Hydro, profundizando su presencia en la modernización hidroeléctrica de América del Norte

- Febrero de 2025: GE Vernova invirtió USD 10 millones en su planta de Pittsburgh para añadir producción de FLEX INVERTER para energía solar y almacenamiento

- Diciembre de 2024: ABB procedió a adquirir el negocio de electrónica de potencia de Gamesa Electric, añadiendo una base instalada de 40 GW

Alcance del Informe Global del Mercado de Generadores Sincrónicos

Un alternador, o generador sincrónico, transforma la energía mecánica de un motor primario en energía eléctrica de corriente alterna. Opera a una velocidad sincrónica

constante, alineada con la frecuencia de la red. Mediante inducción electromagnética, el dispositivo cuenta con un rotor giratorio excitado por corriente continua que genera un campo magnético, induciendo posteriormente tensión en su estátor estacionario.

El mercado de generadores sincrónicos está segmentado por tipo, tipo de enfriamiento, fase, potencia nominal, aplicación, usuario final y geografía. Por tipo, el mercado se segmenta en generadores sincrónicos de rotor cilíndrico, generadores sincrónicos de polo saliente, generadores sincrónicos sin escobillas y generadores sincrónicos de imanes permanentes. Por tipo de enfriamiento, el mercado se segmenta en enfriamiento por aire, enfriamiento por hidrógeno, enfriamiento por agua y enfriamiento por aceite. Por fase, el mercado se segmenta en monofásico y trifásico. Por potencia nominal, el mercado se segmenta en por debajo de 100 KVA, 100 a 500 KVA, 500 a 1000 KVA, 1 a 5 MVA y por encima de 5 MVA. Por aplicación, el mercado se segmenta en plantas de energía, industrial, petróleo y gas, marino, minería, centros de datos y otros (aeroespacial, militar, edificios comerciales). Por usuario final, el mercado se segmenta en servicios públicos, comercial e industrial, y residencial. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de generadores sincrónicos en 18 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD).

| Generadores Sincrónicos de Rotor Cilíndrico |

| Generadores Sincrónicos de Polos Salientes |

| Generadores Sincrónicos sin Escobillas |

| Generadores Sincrónicos de Imán Permanente |

| Enfriado por Aire |

| Enfriado por Hidrógeno |

| Enfriado por Agua |

| Enfriado por Aceite |

| Monofásico |

| Trifásico |

| Por debajo de 100 kVA |

| 100 a 500 kVA |

| 500 a 1000 kVA |

| 1 a 5 MVA |

| Por encima de 5 MVA |

| Plantas de Energía |

| Industrial |

| Petróleo y Gas |

| Marina |

| Minería |

| Centros de Datos |

| Otros (Aeroespacial, Militar, Edificios Comerciales) |

| Servicios Públicos |

| Comercial e Industrial |

| Residencial |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo | Generadores Sincrónicos de Rotor Cilíndrico | |

| Generadores Sincrónicos de Polos Salientes | ||

| Generadores Sincrónicos sin Escobillas | ||

| Generadores Sincrónicos de Imán Permanente | ||

| Por Tipo de Enfriamiento | Enfriado por Aire | |

| Enfriado por Hidrógeno | ||

| Enfriado por Agua | ||

| Enfriado por Aceite | ||

| Por Fase | Monofásico | |

| Trifásico | ||

| Por Potencia Nominal | Por debajo de 100 kVA | |

| 100 a 500 kVA | ||

| 500 a 1000 kVA | ||

| 1 a 5 MVA | ||

| Por encima de 5 MVA | ||

| Por Aplicación | Plantas de Energía | |

| Industrial | ||

| Petróleo y Gas | ||

| Marina | ||

| Minería | ||

| Centros de Datos | ||

| Otros (Aeroespacial, Militar, Edificios Comerciales) | ||

| Por Usuario Final | Servicios Públicos | |

| Comercial e Industrial | ||

| Residencial | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de generadores sincrónicos en 2031?

Se prevé que el mercado de generadores sincrónicos alcance los 7,74 mil millones USD para 2031.

¿Qué región crecerá más rápido hasta 2031?

Asia-Pacífico lidera con una CAGR proyectada del 6,1%, impulsada por grandes adiciones de capacidad en India, Vietnam e Indonesia.

¿Por qué son importantes los centros de datos para la demanda futura?

Los campus hiperescala están instalando generación en sitio a escala de gigavatios para asegurar energía confiable para las cargas de trabajo de inteligencia artificial, impulsando los pedidos de generadores sincrónicos de rango medio.

¿Cómo se comparan los generadores enfriados por hidrógeno con las unidades enfriadas por aire?

El enfriamiento por hidrógeno ofrece entre un 1 y un 2% más de eficiencia y un período de recuperación más corto para plantas por encima de 200 MVA, aunque requiere un monitoreo estricto de la pureza.

¿Cuál es la principal amenaza competitiva para las máquinas sincrónicas?

Los inversores de formación de red y los generadores de inducción ofrecen un menor gasto de capital para aplicaciones donde la inercia física es menos crítica, desafiando la participación de mercado en ciertos mercados de la OCDE.

¿Qué segmento de aplicación tiene actualmente la mayor participación?

Las plantas de energía representan el 65,3% de los ingresos de los generadores sincrónicos, lo que refleja el núcleo histórico de la tecnología en la generación centralizada.

Última actualización de la página el: