同期発電機市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

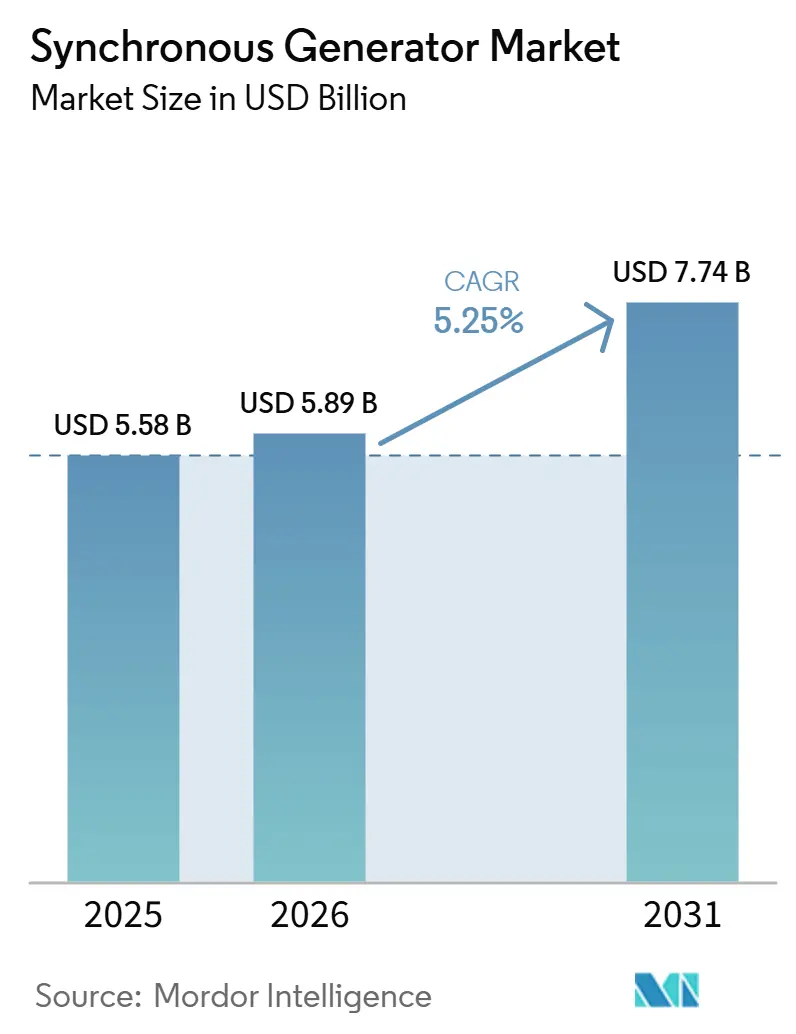

| 市場規模 (2026) | 5.89 十億米ドル |

| 市場規模 (2031) | 7.74 十億米ドル |

| 成長率 (2026 - 2031) | 5.25% CAGR |

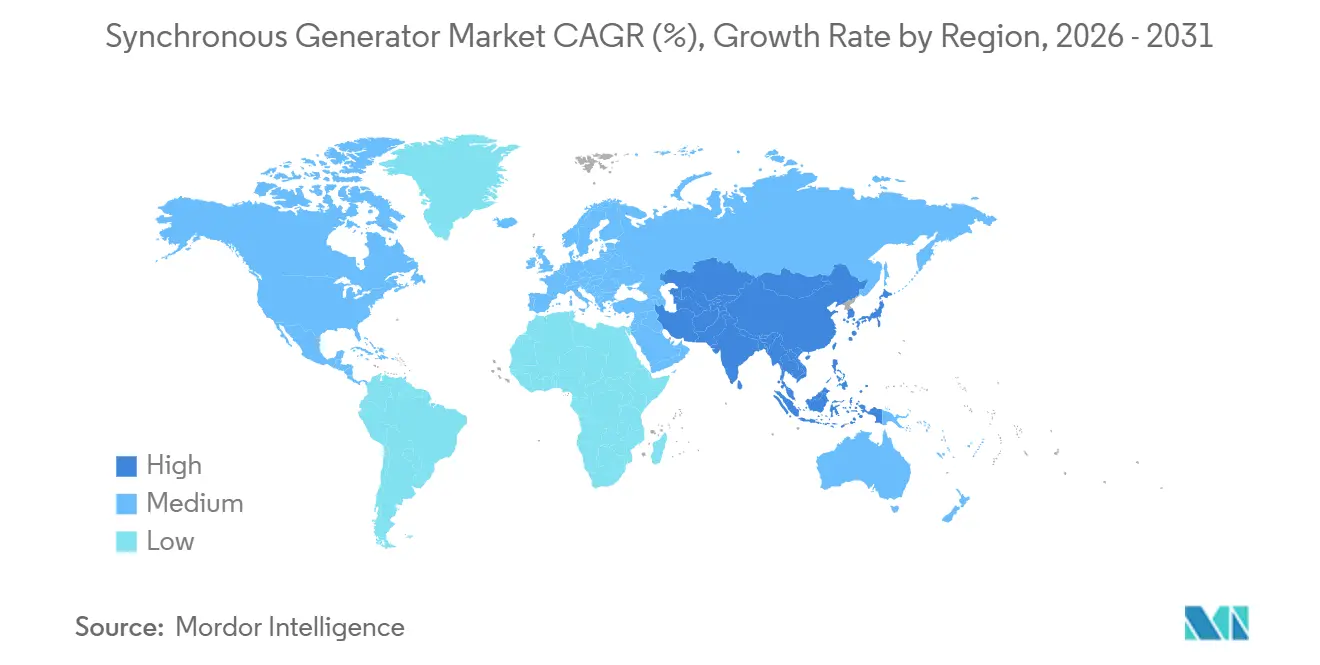

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

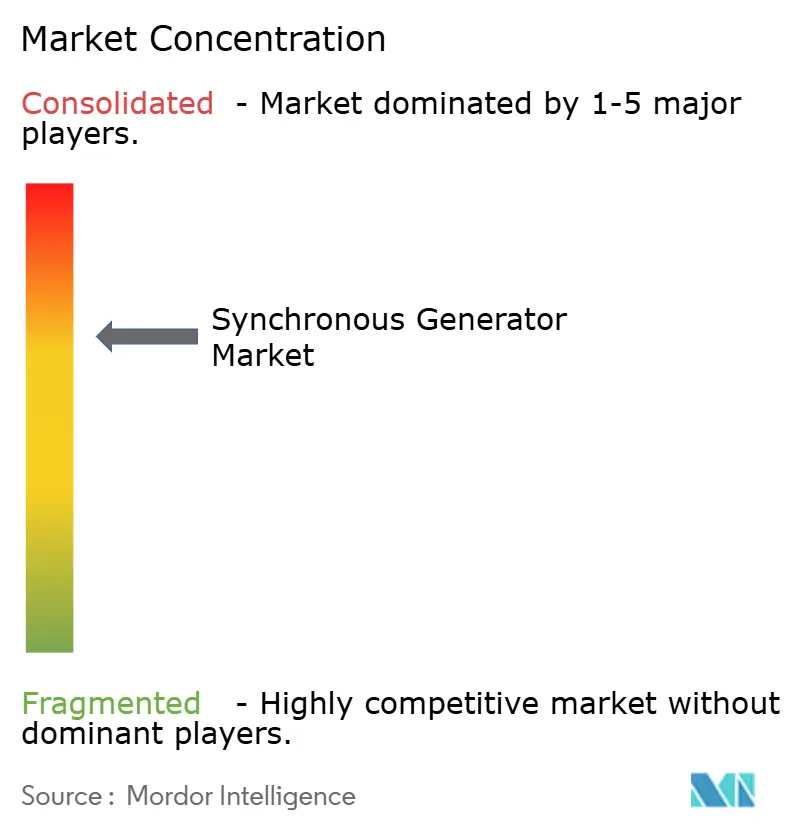

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる同期発電機市場分析

同期発電機市場の規模は、2025年の58.8億米ドルから2026年には58.9億米ドルに増加し、2031年には77.4億米ドルに達する見込みで、2026年から2031年にかけてCAGR 5.25%で成長すると予測されています。電力会社および系統運用者は、インバーター主体の再生可能エネルギー系統では再現できない物理的慣性を提供するために、同期機の採用を拡大しています。廃止された石炭火力発電所でのレトロフィット、データセンターの自家発電、および艦艇用電気推進プロジェクトが、この技術のアドレサブル市場を拡大しています。水素冷却設計、ブラシレス励磁、および予知保全デジタルツインが主要な差別化要因として台頭しており、希土類フリー磁石の研究は永久磁石のサプライチェーンリスクの低減を目指しています。コスト競争力のあるインバーターベースの誘導機は一部のOECD諸国での成長ポテンシャルを制限していますが、同期調相機の導入およびハイパースケーラーの設備増強が引き続き市場の勢いを支えています。

主要レポートのポイント

- タイプ別では、円筒形回転子発電機が2025年の世界同期発電機市場シェアの42.1%を占め、永久磁石同期発電機は2031年までCAGR 9.5%で成長すると予測されています。

- 冷却タイプ別では、水素冷却同期発電機が2025年の世界同期発電機市場シェアの39.6%を占め、2031年までCAGR 5.8%で成長すると予測されています。

- 相別では、三相同期発電機が2025年の世界同期発電機市場シェアの91.2%を占め、2031年までCAGR 5.6%で成長すると予測されています。

- 定格出力別では、5 MVA超の発電機が2025年の世界同期発電機市場シェアの39.3%を占め、1~5 MVAセグメントは2031年までCAGR 6.9%を記録すると見込まれています。

- 用途別では、発電所が2025年の世界同期発電機市場シェアの64.7%を占め、データセンターは2031年までCAGR 6.3%で成長すると予測されています。

- エンドユーザー別では、電力会社が2025年の世界同期発電機市場シェアの61.4%を占め、2031年までCAGR 5.5%で成長すると予測されています。

- 地域別では、北米が2025年の世界同期発電機市場シェアの31.9%を占め、アジア太平洋は2031年までCAGR 6.1%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の同期発電機市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 再生可能エネルギー比率の高い電力構成における系統安定化発電機への需要増大 | +1.2% | 北米、欧州、オーストラリアに集中したグローバル市場 | 中期(2~4年) |

| 世界規模でのハイパースールデータセンターの急速な拡大 | +0.9% | 北米(60%)、アジア太平洋(25%)、欧州(15%) | 短期(2年以内) |

| 新興経済国における産業生産の成長 | +0.8% | アジア太平洋中核(インド、ベトナム、インドネシア)、中東への波及 | 長期(4年以上) |

| OECD諸国における老朽化した火力・水力発電所の近代化 | +0.7% | 北米、欧州、日本 | 中期(2~4年) |

| 系統運用者による慣性確保のための同期調相機の採用 | +0.6% | 北米、オーストラリア、アイルランド、英国 | 短期(2年以内) |

| 艦艇プラットフォームの統合電気推進への移行 | +0.3% | 米国、ポーランド、英国、フランス | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

再生可能エネルギーが主体となった電力系統における系統安定化発電機への需要増大

送電系統運用者が同期調相機を採用しているのは、瞬時負荷の40%超を風力・太陽光が占めると、NERC PRC-024-4の低電圧ライドスルー限界をミリ秒単位で超える周波数偏差が発生するリスクがあるためです。Siemens Energyは2024年にアイルランドのマネーポイントサイトで250 MVArユニットを稼働させ、再生可能エネルギーが70%を超える給電に対して3,500 MWの慣性および無効電力支援を提供しています。[1]Siemens Energy、「同期調相機ポートフォリオ」、siemens-energy.com GE Vernovaはオーストラリアのタウンズビルにも同様の設備を納入しており、同地はサイクロンによる孤立運転が安定性リスクを高めています。ENTSO-Eの2024年ロードマップは、すべての欧州送電系統運用者に対して2027年までに最低慣性基準を満たすことを義務付けており、同期機に対する複数年にわたる受注パイプラインを事実上保証しています。[2]ENTSO-E、「系統慣性ロードマップ2024」、entsoe.eu 物理的慣性という特性は、現時点では系統形成インバーターによって経済的に代替することができず、長期的な価値を担保しています。

世界的なハイパースケールデータセンターの急速な拡大

ハイパースケーラーは、接続待ちのボトルネックを回避し、1ホールあたり50~100 MWを消費するAIワークロード向けのローカルベースロード電力を確保するために、オンサイトのガスタービン発電設備を調達しています。MetaのルイジアナにあるHyperionキャンパスは、2026年から2030年にかけて同期発電機を搭載したコンバインドサイクル設備を75億ワット導入する予定です。Microsoftは2024年に160億米ドルの電力購入契約を締結、835 MWのスリーマイル島1号機原子炉をペンシルベニア州のクラウドリージョン専用として再稼働させます。AmazonとGoogleも同様の原子力およびSMR(小型モジュール炉)の取り決めを実施しており、1~5 MVAモジュールを優先する自家発電へのより広範なシフトを反映しています。Bloombergは、2027年までのハイパースケーラーの設備投資を6,400億米ドルと試算しており、そのうち2,400億米ドルが発電機や変圧器などの物理インフラを対象としています。

新興経済国における産業生産の成長

インドは2025年の5,205億ワットから2035~36年までに1兆1,210億ワットへと設備容量を倍増させる計画であり、変動性再生可能エネルギーを支援するために3,150億ワットの石炭火力発電を維持する予定です。ベトナムは2030年までに1,830~2,360億ワットを目標とする1,360億米ドルの電化計画を採択し、慣性および電圧制御のために同期発電機を搭載したコンバインドサイクルガスタービンを重視しています。インドネシアのPLNは2034年までに695億ワットの増設を計画しており、系統コード遵守のために同期機を必要とする石炭および地熱発電所を中心としています。Harbin ElectricやBHELなどのOEMは、ライフサイクルコストリスクを低減する長期サービス契約をバンドルすることで、複数ギガワット規模の火力発電受注を獲得しています。

OECD諸国における老朽化した火力・水力発電所の近代化

北米および欧州の電力会社は、30~50年前のステーターを高効率巻線に交換し、ブラシレス励磁を追加し、水素冷却への転換を行うことで資産寿命を延長しています。ANDRITZはノルウェーのヴァンマ水力発電所で122 MWユニットをアップグレードし、ニューヨーク電力公社のナイアガラプロジェクトで215 MVA発電機を11億米ドルのプログラムの下で再巻線しました。ABBは2027年まで予定された発電機近代化を通じて、FortumのロビーサNPPの出力を38 MW増加させています。このようなレトロフィットは新規建設の4分の1のコストでありながら1~2%の効率向上をもたらし、成熟した系統における同期発電機の継続的な重要性を支えています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| インバータベースの誘導発電機のコスト競争力 | -0.8% | コスト重視の新興市場でより大きな影響を持つグローバル市場 | 中期(2~4年) |

| 高い設備投資と保守の集約性 | -0.6% | グローバル | 長期(4年以上) |

| 希土類磁石のサプライチェーンの逼迫 | -0.5% | グローバル、特に北米および欧州で深刻 | 短期(2年以内 |

| 非回転ソリューションへの移行を加速させる厳格なNOx/CO₂規制 | -0.4% | 欧州、カリフォルニア州、一部のOECD諸国 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

インバータベースの誘導発電機のコスト競争力

系統形成インバーターは、慣性が重要でない用途において初期コストが20~30%低く、保守も簡便です。NRELの2024年研究では電圧源動作を模擬できることが確認されましたが、運動エネルギーの不足により大信号周波数変動を抑制する能力が制限されます。南オーストラリアの100%再生可能エネルギー実証では合成慣性を用いて2時間の安定性を達成しましたが、蓄電池の過剰仕様が必要となり、一部の設備投資メリットが相殺されました。東南アジアおよびアフリカのコスト重視市場では、静止型無効電力補償装置と組み合わせた誘導発電機パッケージが好まれており、同期機性能の約85%をコストの60~70%で実現します。

高い設備投資と保守の集約性

ユーティリティスケールの同期発電機は設置コストが1 kWあたり500~800米ドルであり、水素冷却ユニットは純度98%以上を維持するために四半期ごとのシール点検が必要です。大型発電所では、24~36ヶ月ごとの回転子再巻線停止を含む発電機保守に年間200~400万米ドルを充当しています。永久磁石設計は運転・保守コストを削減しますが初期材料コストが増加します。10 MWの洋上風力タービンには6メートルトンのNdFeB磁石が必要であり、2025年価格で180~240万米ドルの価値があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:永久磁石機が従来設計を上回る成長

永久磁石同期発電機はCAGR 9.5%で拡大しており、同期発電機市場平均のほぼ2倍の成長率です。そのコンパクトなフットプリントは洋上風力および艦艇顧客を引き付け、ブラシレス励磁によりスリップリングの保守が不要になります。円筒形回転子機は2025年の同期発電機市場シェアの42.1%を維持しており、3,000~3,600 RPMの蒸気・ガスタービン駆動がベースロード建設を引き続き支配し、鉄心回転子は希土類供給不足の影響を受けないためです。突極形ユニットは水力発電所において引き続き不可欠であり、低速・多極設計が過大な遠心応力なしに大径を実現します。

希土類供給リスクがPMSGの普及を制限しています。中国の輸出規制により2025年にNdFeB磁石価格が18~22%上昇し、洋上風力の設備投資予測が引き上げられました。高エントロピーホウ化物およびマンガン系磁石の研究により、2028年以降に希土類フリー回転子が実現する可能性があり、供給制約が緩和されますが、近期の同期発電機市場規模には影響しません。一方、ブラシレス巻線回転子機は静止励磁により運転・保守間隔を5,000時間から10,000時間に延長することで、海洋および産業用途における実用的な応用を見出しています。

冷却タイプ別:水素がユーティリティスケール設備を支配

水素冷却設計は2025年の同期発電機市場の39.6%を占め、2031年までCAGR 5.8%で成長すると予測されています。優れた熱伝導率により高出力密度が実現し、300 MVAの空冷ユニットを水素冷却に改造した場合の回収期間は、設備利用率80%で平均3年です。200 MVA超の発電所では主に水素冷却が選択される一方、空冷機は効率よりも簡便性が優先される100 kVA未満の待機用設備で引き続き主流です。

超高出力原子力ユニットにおける水・水素ハイブリッドシステムはステーターのホットスポットを12~15℃低減し、絶縁寿命を最大40%延長します。保守の複雑さが依然として障壁となっており、運用者は爆発性混合物を避けるために水素純度98%を維持し、四半期ごとにシールを監視る必要があります。空冷機は0.8~1.2%の効率ペナルティがあり、20~30%大きなフレームが必要ですが、補助システムコストの低さにより分散型発電および移動用途では引き続き魅力的です。

相別:三相機が普遍的な需要に対応

三相機は2025年の同期発電機市場シェアの91.2%を占め、CAGR 5.6%で成長すると予測されています。一定トルク出力、低い導体質量、および簡便な変圧器統合により、10 kVA超の出力における標準的な選択肢となっています。単相ユニットは、分割相配電が一般的な住宅用バックアップおよび農村灌漑用途で引き続き使用されています。防衛および緊急対応機関は1 MVA未満の単相セットを引き続き調達していますが、三相機はAIデータセンター、産業キャンパス、およびコンバインドサイクル発電所で主流となっています。

定格出力別:中規模ユニットがデータセンターブームの恩恵を受ける

1~5 MVA定格の発電機は最も成長の速い出力帯であり、CAGR 6.9%を記録しており、ハイパースケーラーが系統接続待ちを回避するためにモジュール式ブロックを導入していることが背景にあります。MetaおよびAtlas Energyのフレームワーク下での4.5 MVAガス発電機セットの受注がこのトレンドを示しています。5 MVA超の発電機は依然として同期発電機市場の39.3%を占めており、単一ユニット定格が1 GVAを超えることもあるユーティリティスケールの火力、水力、および原子力プロジェクトに支えられています。長いリードタイムと技術的複雑性により、この上位層への参入障壁は高く維持されています。

用途別:データセンターが発電所の優位性を侵食

発電所が需要の64.7%を占めています。データセンターはAIの拡大とギガワット規模のオンサイト発電要件に牽引され、CAGR 6.3%で成長しています。原子力再稼働およびガスタービンブロックに関するハイパースケーラーの電力購入契約は強い需要を反映しており、市場ダイナミクスを中規模モジュールおよび24時間365日のサービス契約へとシフトさせています。産業用コジェネレーション、船舶推進、および鉱業が残りの需要を構成ており、それぞれが堅牢な同期設計を優先する特殊な運転サイクルを持っています。

エンドユーザー別:電力会社が過半数シェアを維持

電力会社は2025年の市場価値の61.4%を占めており、OECDの先進国における廃止分を新興市場の新規建設が相殺することで、5.5%のCAGRで成長すると予測されている。データセンター事業者を筆頭とする商業・産業用需要家は、系統連系の遅延や価格変動に対するヘッジとして自家発電戦略を採用することで、市場シェアを拡大しつつある。住宅用の普及は依然として限定的であり、マイクログリッドおよびレミアムバックアップ用途に留まっている。

地域分析

北米は2025年の収益の31.9%を占めました。FERC命令842およびNERC PRC-024-4のアップグレード、ならびに廃止された石炭火力発電所での同期調相機レトロフィットが代替需要を支えています。バージニア州、テキサス州、および太平洋岸北西部のハイパースケーラーは複数ギガワット規模のオンサイト設備を確保しており、カナダでの原子力出力増強およびメキシコでのコンバインドサイクル入札が追加の需要をたらしています。

アジア太平洋は最も成長の速い地域であり、CAGR 6.1%を記録しています。インド、ベトナム、およびインドネシアは、慣性および電圧調整のために同期機を必要とする複数ギガワット規模の石炭、ガス、および水力プロジェクトを発注しています。日本の原子炉再稼働、中国の超超臨界建設、およびASEAN全域でのガス転換が市場基盤をさらに拡大しています。

欧州は石炭発電所の廃止と慣性義務のバランスを取っています。ENTSO-Eの2027年最低基準要件は、ドイツが420億ワットの同期設備を廃止する中でも調相機設置を推進しています。フィンランドでの原子力出力増強およびスカンジナビア全域での水力近代化がレトロフィット活動を持続させており、ロシアのヴォルジスカヤ改修は27億ワットの改修ユニットを追加しています。

競合環境

世界の同期発電機市場は集約されています。Siemens Energy、GE Vernova、ABB、およびMitsubishi Heavy Industriesがユーティリティスケールの受注を支配しており、Harbin Electric、BHEL、Doosan Enerbility、WEGなどの地域企業がコストおよびローカルコンテンツ競争しています。GE Vernovaの電化バックログは2024年に347億米ドルに達し、48%急増しており、系統安定化パッケージのバンドルを可能にする53億米ドルのProlec GE変圧器買収に支えられています。Siemens Energyはサウジアラビアで40億ワットの設備をカバーする15億米ドル・25年間の保守契約を獲得し、経常収益基盤を強化しています。

イノベーション活動は水素冷却、ブラシレス励磁、およびデジタルツインに集中しています。BRUSH Groupは合計11,250 MWの水素冷却ユニット106基の設置を報告しており、Materials NexusおよびジョージタウンはMaterials Nexusおよびジョージタウン大学が2028年以降に永久磁石の経済性を変える可能性のある希土類フリー磁石を開発しています。Tesla、Fluence、Wärtsiläの系統形成インバーターは系統慣性の重要性が低いセグメントで競合しており、同期発電機メーカーに対して価値提案の強化を迫っています。

同期発電機産業のリーダー

General Electric Company

Siemens AG

ABB Ltd.

Mitsubishi Heavy Industries, Ltd.

Andritz AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:GE VernovaはSunZiaプロジェクトおよびその他の風力発電所に2.7 GW超の米国製タービンを供給することを約束し、国内生産を強化しました

- 2025年3月:ANDRITZはBC Hydroから発電機契約を受注し、北米の水力近代化における存在感を深めました

- 2025年2月:GE Vernovaは太陽光・蓄電池向けFLEX INVERTERの生産を追加するためにピッツバーグ工場に1,000万米ドルを投資しました

- 2024年12月:ABBはGamesa Electricのパワーエレクトロニクス事業の買収に動き、40 GWの設置済みベースを追加しました

世界の同期発電機市場レポートの範囲

交流発電機、すなわち同期発電機は、原動機からの機械エネルギーを交流電力に変換します。グリッド周波数に同期した一定の「同期速度」で動作します。電磁誘導を利用し、直流磁された回転子が磁界を生成し、静止したステーターに電圧を誘起します。

同期発電機市場は、タイプ、冷却タイプ、相、定格出力、用途、エンドユーザー、および地域別にセグメント化されています。タイプ別では、円筒形回転子同期発電機、突極形同期発電機、ブラシレス同期発電機、および永久磁石同期発電機(PMSG)にセグメント化されています。冷却タイプ別では、空冷、水素冷却、水冷、および油冷にセグメント化されています。相別では、単相および三相にセグメント化されています。定格出力別では、100 KVA未満、100~500 KVA、500~1000 KVA、1~5 MVA、および5 MVA超にセグメント化されています。用途別では、発電所、産業、石油・ガス、海洋、鉱業、データセンター、およびその他(航空宇宙、軍事、商業ビル)にセグメント化されています。エンドユーザー別では、電力会社、商業・産業、および住宅にセグメント化されています。本レポートは、主要地域の18カ国における同期発電機市場の規模および予測も対象としています。各セグメントの市場規模および予測は、金額(米ドル)ベース算出されています。

| 円筒形回転子同期発電機 |

| 突極形同期発電機 |

| ブラシレス同期発電機 |

| 永久磁石同期発電機(PMSG) |

| 空冷式 |

| 水素冷却式 |

| 水冷式 |

| 油冷式 |

| 単相 |

| 三相 |

| 100 kVA未満 |

| 100~500 kVA |

| 500~1000 kVA |

| 1~5 MVA |

| 5 MVA超 |

| 発電所 |

| 産業用 |

| 石油・ガス |

| 船舶 |

| 鉱業 |

| データセンター |

| その他(航空宇宙、軍事、商業ビル) |

| 電力会社 |

| 商業・産業 |

| 住宅 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| タイプ別 | 円筒形回転子同期発電機 | |

| 突極形同期発電機 | ||

| ブラシレス同期発電機 | ||

| 永久磁石同期発電機(PMSG) | ||

| 冷却タイプ別 | 空冷式 | |

| 水素冷却式 | ||

| 水冷式 | ||

| 油冷式 | ||

| 相別 | 単相 | |

| 三相 | ||

| 定格出力別 | 100 kVA未満 | |

| 100~500 kVA | ||

| 500~1000 kVA | ||

| 1~5 MVA | ||

| 5 MVA超 | ||

| 用途別 | 発電所 | |

| 産業用 | ||

| 石油・ガス | ||

| 船舶 | ||

| 鉱業 | ||

| データセンター | ||

| その他(航空宇宙、軍事、商業ビル) | ||

| エンドユーザー別 | 電力会社 | |

| 商業・産業 | ||

| 住宅 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年における同期発電機市場の予測値はいくらですか?

同期発電機市場は2031年までに77.4億米ドルに達すると予測されています。

2031年までに最も速く成長する地域はどこですか?

アジア太平洋がCAGR 6.1%の予測で首位であり、インド、ベトナム、およびインドネシアにおける大規模な設備増強が牽引しています。

データセンターが将来の需要にとって重要な理由は何ですか?

ハイパースケールキャンパスは、AIワークロード向けの安定した電力を確保するためにギガワット規模のオンイト発電設備を設置しており、中規模同期発電機の受注を押し上げています。

水素冷却発電機と空冷ユニットはどのように比較されますか?

水素冷却は200 MVA超の発電所において1~2%高い効率と短い回収期間をもたらしますが、厳格な純度管理が必要です。

同期機に対する主な競争上の脅威は何ですか?

系統形成インバーターおよび誘導発電機は、物理的慣性の重要性が低い用途において低い設備投資を提供しており、一部のOECD市場における市場シェアに挑戦しています。

現在最大のシェアを持つ用途セグメントはどれですか?

発電所が同期発電機収益の65.3%を占めており、集中型発電における技術の歴史的な中核を反映しています。

最終更新日: