Tamaño y Participación del Mercado de Generadores Industriales

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

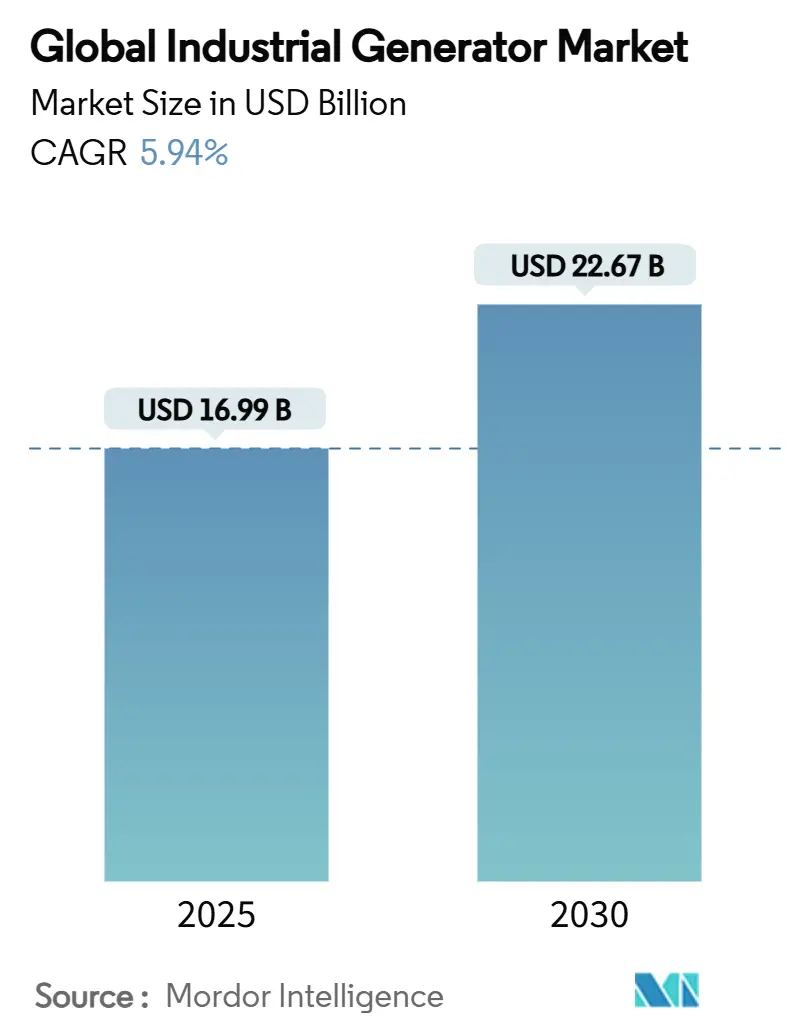

| Tamaño del Mercado (2025) | 16.99 Mil millones de dólares |

| Tamaño del Mercado (2030) | 22.67 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.94% CAGR |

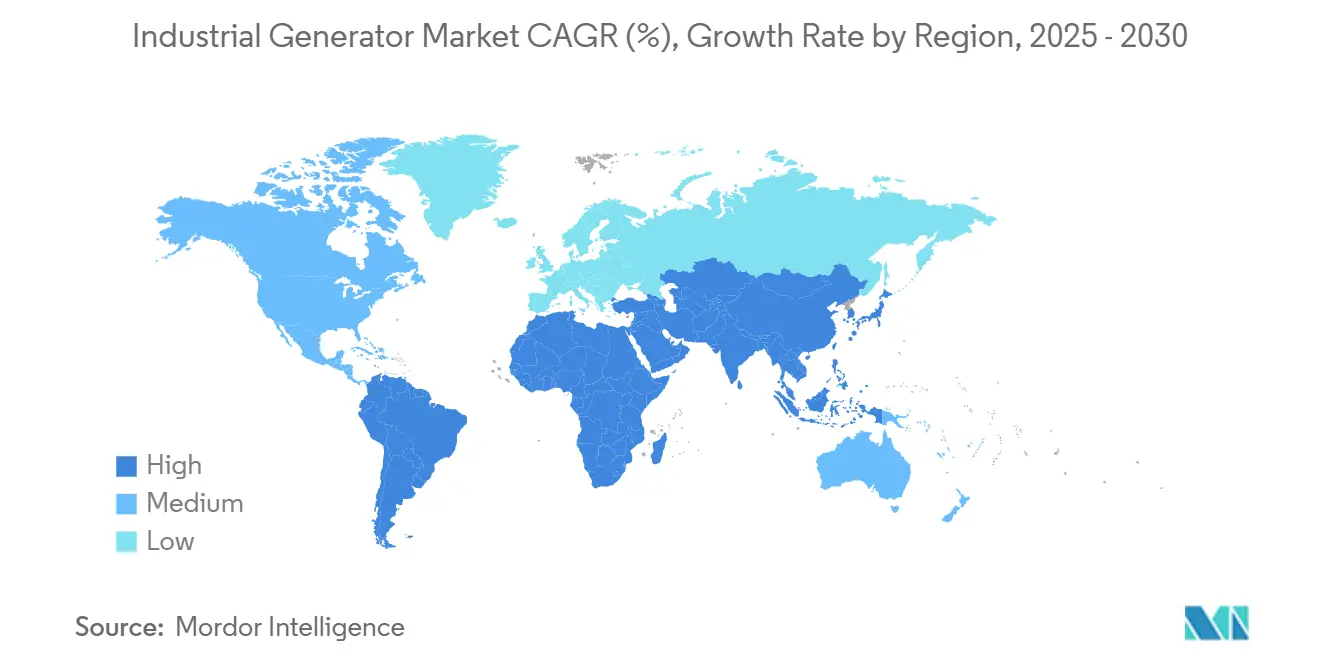

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

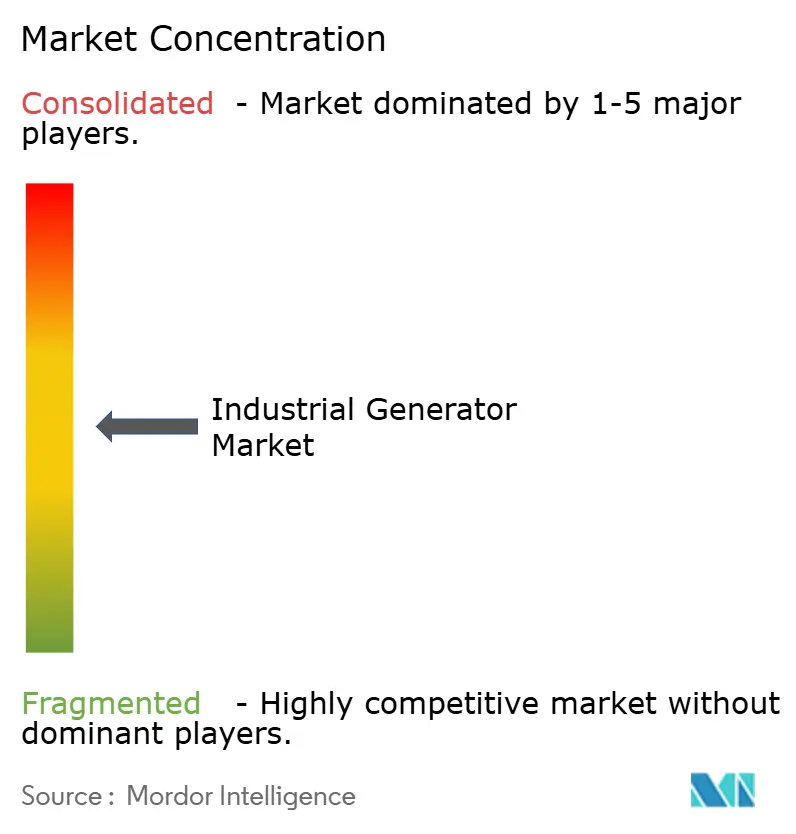

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Generadores Industriales por Mordor Intelligence

El tamaño del Mercado Global de Generadores Industriales se estima en USD 16,99 mil millones en 2025, y se espera que alcance los USD 22,67 mil millones en 2030, a una CAGR del 5,94% durante el período de pronóstico (2025-2030).

Los cortes provocados por fenómenos meteorológicos extremos, el auge de la construcción de centros de datos y los mandatos de ciberresiliencia están acelerando la demanda, mientras que las tecnologías híbridas y preparadas para hidrógeno están redefiniendo las hojas de ruta de productos. Las unidades diésel mantienen una presencia dominante, aunque los equipos de doble combustible e híbridos están escalando rápidamente a medida que los operadores buscan el cumplimiento de emisiones y la flexibilidad de combustible. Las potencias nominales de rango medio entre 75 kVA y 750 kVA anclan las compras convencionales, pero las máquinas con potencias nominales superiores a 2.000 kVA están ganando terreno en instalaciones de hiperescala. A nivel regional, Asia-Pacífico lidera los envíos actuales y registra el crecimiento más rápido, impulsado por un gasto sin precedentes en infraestructura digital y un resurgimiento manufacturero.

Conclusiones Clave del Informe

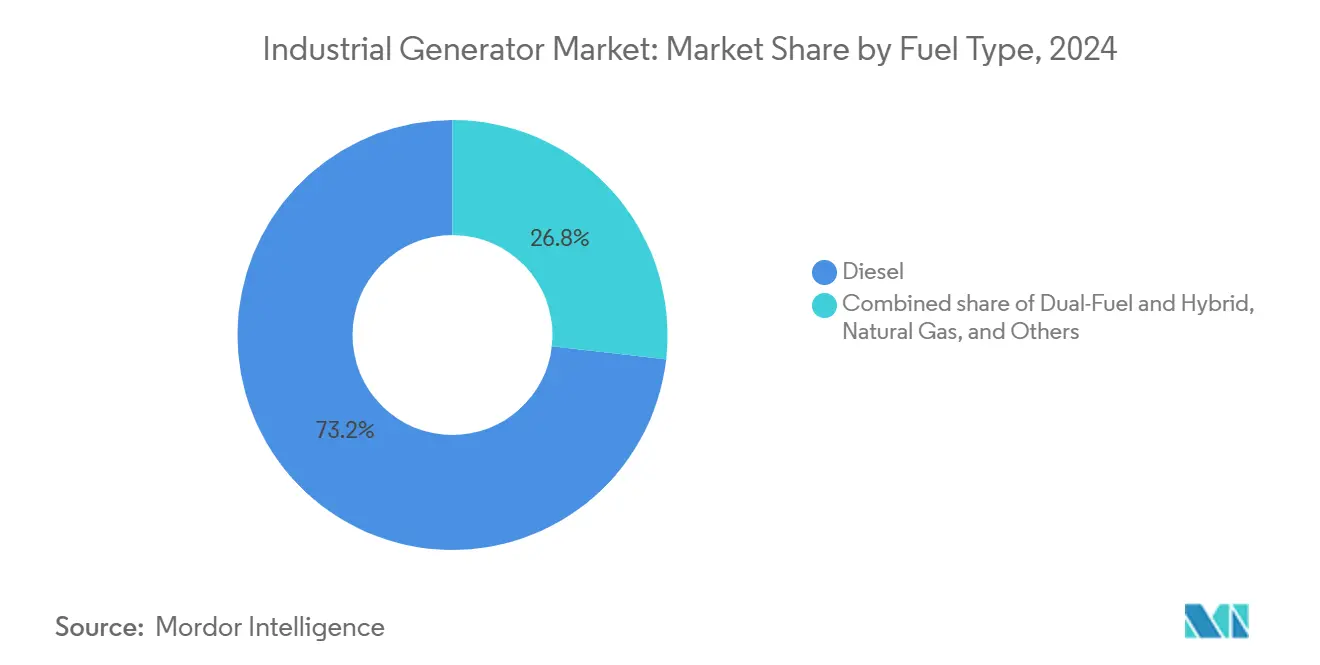

- Por tipo de combustible, el diésel tuvo una participación de mercado del 73,2% en el sector de generadores industriales en 2024; se proyecta que los sistemas de doble combustible e híbridos mostrarán la CAGR más alta del 10,8% hasta 2030.

- Por potencia nominal, el segmento de 75–750 kVA representó el 46,9% del tamaño del mercado de generadores industriales en 2024, mientras que los equipos superiores a 2.000 kVA se están expandiendo a una CAGR del 8,5%.

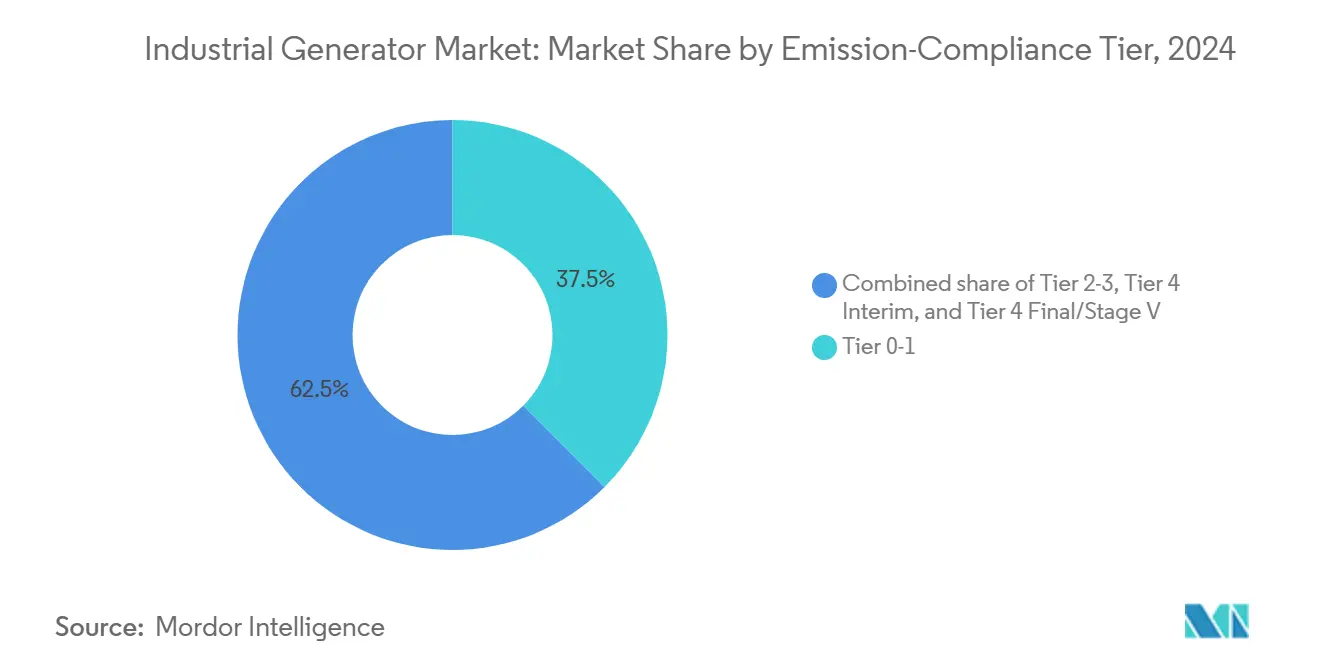

- Por nivel de cumplimiento de emisiones, el nivel 0-1 representó el 37,5% del tamaño del mercado de generadores industriales en 2024, mientras que el nivel 4 final/etapa V se está expandiendo a una CAGR del 7,2%.

- Por aplicación, la energía de respaldo representó el 55,1% del tamaño del mercado de generadores industriales en 2024; se proyecta que el segmento de soporte de microrred e híbrido avanzará a una CAGR del 8,9%.

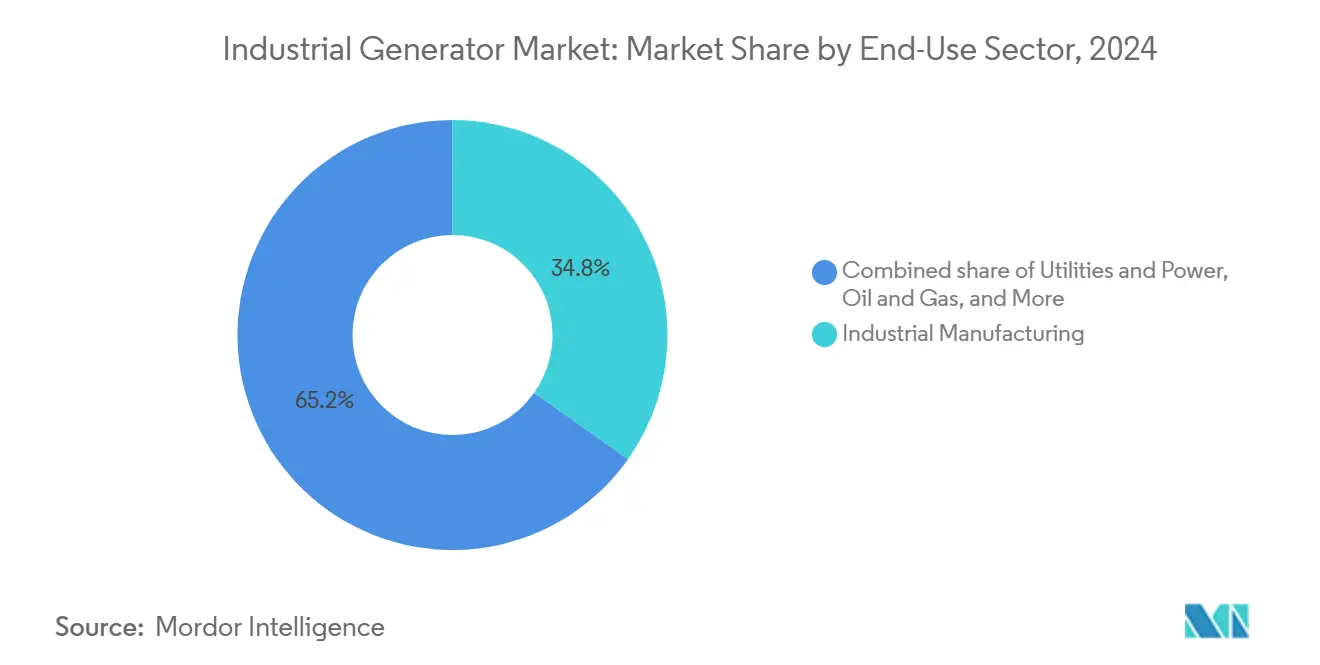

- Por sector de usuario final, el segmento de manufactura industrial capturó el 34,8% del tamaño del mercado de generadores industriales en 2024, mientras que se proyecta que el segmento de servicios públicos y energía crecerá a una CAGR del 8%.

- Por geografía, la región Asia-Pacífico lideró con una participación del 40% en el mercado de generadores industriales en 2024 y se espera que registre una CAGR del 7% hasta 2030.

Tendencias e Información del Mercado Global de Generadores Industriales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Frecuencia de cortes provocados por fenómenos meteorológicos extremos | +1.8% | Global, con impacto agudo en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Auge de la capacidad de centros de datos | +1.5% | Global, concentrado en América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Despliegue de microrredes en minería remota | +0.9% | Asia-Pacífico, Oriente Medio y África, y América del Sur | Largo plazo (≥ 4 años) |

| Interés en la reconversión preparada para hidrógeno | +0.7% | Europa y América del Norte, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Mandatos de ciberresiliencia para infraestructura crítica | +0.6% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Incentivos para la construcción de gasoductos en mercados emergentes | +0.4% | Oriente Medio y África, y América del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Frecuencia de Cortes Provocados por Fenómenos Meteorológicos Extremos

Los apagones relacionados con fenómenos meteorológicos se más que duplicaron entre 2014 y 2023; solo en 2024 se registraron 1.200 millones de horas de pérdida de energía en los Estados Unidos.[1]"Los Fenómenos Meteorológicos Extremos Provocan 1.200 Millones de Horas de Cortes de Energía," CNBC.com Los huracanes y los incendios forestales están sometiendo a las redes eléctricas a una gran presión, lo que lleva a fábricas, refinerías y centros logísticos a especificar equipos de respaldo de mayor tamaño con sincronización más rápida con las microrredes. Los proyectos de microrredes en Texas oscilan actualmente entre USD 2 millones y USD 5 millones por megavatio, lo que subraya la prima económica de la resiliencia. Los fabricantes están incorporando controles de paralelismo avanzados, lo que permite que los grupos electrógenos se aíslen sin problemas durante las perturbaciones. La brecha persistente entre la fiabilidad de la red y las necesidades de tiempo de actividad industrial está anclando la demanda de referencia del mercado de generadores industriales.

Auge de la Capacidad de Centros de Datos

La demanda global de energía en centros de datos está creciendo a una CAGR del 16%, con una previsión de alcanzar aproximadamente 130 GW en 2028. Los hiperescaladores dictan ahora especificaciones de generadores que enfatizan la aceptación rápida de carga y menores emisiones. La expansión de Caterpillar por USD 725 millones en Indiana impulsará el suministro estadounidense de grandes equipos de gas natural diseñados específicamente para cargas de trabajo de inteligencia artificial. Los operadores favorecen cada vez más el gas sobre el diésel por su mayor sostenibilidad y menor costo a largo plazo, orientando el mercado de generadores industriales hacia diseños de doble combustible y preparados para hidrógeno. Se espera que la región Asia-Pacífico duplique su capacidad de centros de datos en cinco años, añadiendo más de 2 GW anuales y acelerando la adopción regional.

Despliegue de Microrredes en Minería Remota

Las microrredes híbridas en minas de Australia, África y los Andes combinan activos solares, eólicos y de baterías con respaldo diésel o de gas para garantizar energía las 24 horas del día, los 7 días de la semana. El sistema solar-diésel de 88 MW de Mount Isa demuestra cómo los generadores siguen siendo indispensables para mantener la estabilidad de la red a pesar del aumento de la penetración de energías renovables. Los proveedores están integrando controladores basados en inteligencia artificial para modular la producción de los grupos electrógenos en conjunto con fuentes de energía renovable variable, reduciendo así el consumo de combustible sin comprometer la fiabilidad. La magnitud de los proyectos de minerales críticos en Asia-Pacífico y Oriente Medio y África posiciona a las microrredes remotas como un motor de crecimiento a largo plazo para el mercado de generadores industriales hasta 2030 y más allá.

Interés en la Reconversión Preparada para Hidrógeno

La planta de motores 100% preparados para hidrógeno de Wärtsilä, prevista para abrir pedidos en 2025, señala un cambio tecnológico fundamental.[2]Wärtsilä Corporation, "Anuncio de Motor 100% Preparado para Hidrógeno," Wartsila.com Caterpillar y Rolls-Royce también están avanzando en plataformas híbridas de hidrógeno bajo programas financiados por el Departamento de Energía. Los primeros adoptantes ven los kits de reconversión como una cobertura frente a los inminentes esquemas de fijación de precios del carbono. La Agencia Internacional de Energía proyecta que el uso de hidrógeno en la generación de energía aumentará de 17 Mt en 2030 a 51 Mt en 2050, ampliando así el conjunto de actualizaciones disponibles para las flotas existentes.[3]Administración de Información Energética de los Estados Unidos, "Perturbaciones de la Temporada de Huracanes 2024," EIA.gov

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Normas más estrictas de emisiones diésel Nivel 5/Etapa V | -0.8% | Global, con aplicación estricta en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Volatilidad del precio del combustible (diésel y gas) | -0.6% | Global | Corto plazo (≤ 2 años) |

| Reducción del costo de la energía solar más almacenamiento | -0.9% | Global, con adopción acelerada en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Programas urbanos de respuesta a la demanda que reducen la necesidad de grupos electrógenos | -0.4% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Normas Más Estrictas de Emisiones Diésel Nivel 5/Etapa V

Los mandatos del Nivel 4 Final exigen hasta un 99% de reducción de partículas, lo que obliga a los fabricantes de equipos originales a instalar filtros de partículas diésel y módulos de reducción catalítica selectiva. La norma de vehículos pesados de la Agencia de Protección Ambiental para 2027 amplía los horizontes de cumplimiento en uso, aumentando el costo y la complejidad. La aprobación de Rolls-Royce del Aceite Vegetal Hidrotratado para los motores mtu reduce las emisiones de CO₂ durante el ciclo de vida en un 90% sin requerir cambios de hardware, ofreciendo a los operadores una solución alternativa de cumplimiento. Estas regulaciones aceleran la migración hacia tecnologías de gas e híbridas, pero pueden retrasar las compras inmediatas mientras los compradores evalúan las apuestas tecnológicas.

Volatilidad del Precio del Combustible

El diésel al contado subió hasta un 28% en 2024 durante las interrupciones en las refinerías, mientras que el gas Henry Hub de los Estados Unidos osciló entre USD 1,6 y USD 3,8 por MMBtu. La imprevisibilidad presupuestaria complica las proyecciones de costos operativos, orientando a las instalaciones hacia equipos de doble combustible capaces de arbitrar los diferenciales de combustible en tiempo real. Las flotas de alquiler soportan la mayor parte del impacto, repreciando frecuentemente los contratos para cubrir los recargos por combustible. La alta volatilidad puede posponer los ciclos de reemplazo, moderando el crecimiento a corto plazo en la industria de generadores industriales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Combustible: El Dominio del Diésel Enfrenta el Desafío Híbrido

Los equipos diésel generaron el 73,2% de los envíos de 2024, lo que subraya las ventajas arraigadas en la logística de combustible y la fiabilidad. Sin embargo, se prevé que las máquinas de doble combustible e híbridas crezcan a una CAGR del 10,8%, beneficiándose de la caída de los precios del gas natural y de las reconversiones preparadas para hidrógeno. Los modelos de gas natural atraen a los centros de datos que buscan un menor costo total de propiedad y una tramitación más sencilla de los permisos de calidad del aire. Las demás categorías —biocombustible, GLP e hidrógeno— siguen siendo nichos, pero registran un crecimiento de dos dígitos a medida que los fabricantes de equipos originales, como Mitsubishi Heavy Industries, finalizan prototipos de hidrógeno de 500 kW.

Los operadores valoran los equipos de doble combustible por la flexibilidad de cambio de combustible durante los picos de precios. El gas natural comprimido a USD 2,99/GGE supera la paridad con la gasolina, mientras que el gas natural licuado a USD 4,86/DGE se acerca a la paridad con el diésel en muchas regiones. Esta diferencia de precios, combinada con los beneficios en materia de emisiones, amplifica la adopción de soluciones híbridas. En consecuencia, el mercado de generadores industriales está reequilibrando su combinación de combustibles hacia vías de combustión más limpias sin sacrificar la fiabilidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Potencia Nominal: Liderazgo en el Rango Medio, Aceleración a Gran Escala

La clase de 75–750 kVA tuvo una participación del 46,9% en 2024, formando la columna vertebral de las instalaciones industriales y comerciales pequeñas y medianas. El crecimiento continúa a medida que las economías emergentes se urbanizan y digitalizan. Las unidades superiores a 2.000 kVA, aunque representan solo el 7% del volumen, están registrando una CAGR del 8,5% en la demanda de centros de datos de hiperescala. La última Serie MTU 1600 de Rolls-Royce eleva la producción a 996 kW, reforzando una tendencia hacia envolventes de potencia más densas.

Los equipos de gran tamaño ahora cuentan con inversores de conexión a la red y capacidades de arranque en negro, lo que permite la participación en los mercados de capacidad de los servicios públicos. A medida que los hiperescaladores persiguen un tiempo de actividad del 99,999%, las hojas de especificaciones exigen cada vez más redundancia N+2, lo que multiplica el número de unidades por sitio. Este aumento en la demanda de gama alta impulsa el tamaño general del mercado de generadores industriales y estimula la inversión vertical en bloques de motores, alternadores y controles digitales.

Por Nivel de Cumplimiento de Emisiones: Los Sistemas Heredados Persisten, la Tecnología Limpia Avanza

Las máquinas de Nivel 0-1 todavía representan el 37,5% del inventario global, predominantemente en mercados emergentes que carecen de regulaciones estrictas. Por el contrario, se espera que los equipos de Nivel 4 Final/Etapa V registren una CAGR del 7,2% hasta 2030 a medida que Europa y América del Norte endurecen los permisos de emisiones.[4]Junta de Recursos del Aire de California, "Inventario de Motores de Nivel 4," Carb.ca.gov La plataforma de regeneración activa de Caterpillar mitiga los costos del banco de carga, facilitando el salto a modelos totalmente conformes.

Las regiones con estándares intermedios se inclinan por unidades de Nivel 2-3 o Nivel 4 Provisional, lo que refleja las compensaciones entre costo y cumplimiento. Sin embargo, los compromisos de sostenibilidad de las multinacionales están acelerando el giro hacia motores de primer nivel. Como resultado, el mercado de generadores industriales se está bifurcando entre importaciones heredadas de bajo costo y sistemas de tecnología limpia premium, una dinámica que probablemente persistirá hasta que la armonización regulatoria cierre la brecha.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Dominio de la Energía de Respaldo, Innovación en Microrredes

El servicio de respaldo representó el 55,1% de los envíos en 2024, impulsado principalmente por hospitales, fábricas de semiconductores y pisos de negociación financiera. Sin embargo, el soporte de microrredes e híbridos está avanzando a una CAGR del 8,9% a medida que los campus buscan autonomía frente a redes eléctricas frágiles. La terminal climáticamente neutra del puerto de Duisburg, alimentada por motores de hidrógeno mtu Serie 4000, ejemplifica el nuevo papel de formación de red que desempeñan los generadores dentro de los clústeres de energías renovables.

Los despliegues de reducción de picos utilizan pronósticos basados en inteligencia artificial para despachar grupos electrógenos durante los picos tarifarios, reduciendo así los costos operativos y las horas de emisiones. Las flotas de alquiler sirven a los auges de la construcción y la asistencia en casos de desastre, manteniendo una rotación de referencia en las regiones emergentes. En conjunto, estos diversos ciclos de servicio refuerzan la resiliencia del volumen del mercado de generadores industriales a lo largo de los ciclos económicos.

Por Sector de Uso Final: Base Manufacturera, Expansión de Servicios Públicos

La manufactura industrial capturó el 34,8% de la demanda de 2024, lo que refleja una alta sensibilidad a los cortes que ponen en riesgo el rendimiento. Sin embargo, se espera que los servicios públicos y el sector energético en general encabecen el crecimiento futuro con una CAGR del 8% a medida que los operadores de redes adquieren equipos de gas de arranque rápido para la regulación de capacidad y frecuencia. El acuerdo de 20 MW detrás del medidor de American Municipal Power en Míchigan señala el apetito de los servicios públicos por los activos distribuidos.

El petróleo y el gas, la minería y la construcción siguen siendo casos de uso exigentes, que valoran la durabilidad por encima de las emisiones. Las aplicaciones de atención médica y telecomunicaciones mantienen estrictos acuerdos de nivel de servicio de tiempo de actividad, favoreciendo los modelos conformes premium. La diversificación sectorial protege a la industria de generadores industriales de las recesiones en un solo sector, sustentando un crecimiento agregado constante.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico comandó el 40% de la participación del mercado de generadores industriales en 2024 y está en camino de lograr una CAGR del 7% gracias a los USD 27 mil millones invertidos en centros de datos en India y el repunte manufacturero de China. Los hiperescaladores están añadiendo 2 GW de capacidad anualmente en toda la región, y las normas de emisiones más relajadas en determinados países mantienen al diésel como una opción competitiva en costos. Japón y Corea del Sur impulsan la demanda de equipos de gas ultralimp ios, mientras que los proyectos de infraestructura de la Asociación de Naciones del Sudeste Asiático sostienen los volúmenes de diésel de rango medio. El impulso político que favorece el hidrógeno en Australia y Singapur sugiere nichos tempranos para máquinas preparadas para H₂, ampliando la combinación tecnológica.

América del Norte ocupa el segundo lugar, respaldada por 1.200 millones de horas de cortes en 2024 y más de 80 GW de capacidad de centros de datos necesarios para 2030. Texas ejemplifica la inversión en resiliencia con costos de construcción de microrredes de USD 2 millones–USD 5 millones por MW. Las estrictas normas del Nivel 4 están orientando las ventas hacia unidades de gas e híbridas, como lo evidencia la expansión de Caterpillar en Indiana. Los mercados desregulados de Canadá fomentan oportunidades para plantas comerciales, con grupos electrógenos de gas MTU entrando en servicio de demanda pico en Alberta.

Europa enfatiza el cumplimiento de la Etapa V y la integración de energías renovables, manteniendo un perfil de adquisición constante pero selectivo. Alemania, Francia y los países nórdicos canalizan incentivos hacia proyectos piloto de hidrógeno, impulsando la adopción temprana de motores flexibles en cuanto a combustible. Oriente Medio y África están aprovechando las expansiones de gasoductos de gas para reemplazar las importaciones de diésel, mientras que las nuevas concesiones mineras en Zambia y Arabia Saudita apoyan el desarrollo de microrredes híbridas. Las operaciones de cobre y litio de América del Sur requieren equipos de alta potencia en altitud; Chile y Perú los combinan cada vez más con híbridos de almacenamiento solar para ahorrar combustible. En conjunto, la diversificación geográfica asegura vías de crecimiento multirregionales para el mercado de generadores industriales.

Panorama Competitivo

El mercado de generadores industriales sigue siendo moderadamente fragmentado, con los actores establecidos apoyándose en la escala, la integración vertical y la intensidad en investigación y desarrollo. Caterpillar, Cummins, Rolls-Royce Power Systems, Generac y Wärtsilä encabezan los ingresos globales. Generac ha adquirido Pramac, MOTORTECH y Captiva Energy Solutions para cubrir brechas geográficas y de sistemas de control. La escisión de Kohler Energy hacia Rehlko bajo Platinum Equity señala el interés del capital privado en los ingresos recurrentes del mercado de posventa.

La diferenciación tecnológica gira en torno a la preparación para el hidrógeno, los combustibles alternativos y la supervisión remota digital. La planta 100% preparada para H₂ de Wärtsilä asegura el estatus de pionero, mientras que Rolls-Royce invierte USD 75 millones en Aiken para aumentar la producción de motores mtu Serie 4000 para centros de datos. Las asociaciones con proveedores de servicios en la nube alimentan la analítica de mantenimiento predictivo, reduciendo el tiempo de inactividad y el desperdicio de piezas. Los fabricantes de equipos originales asiáticos de nivel medio se centran en exportaciones de diésel competitivas en precio, pero cada vez más licencian el postratamiento de la Unión Europea para acceder a los mercados regulados.

El agresivo gasto de capital de los hiperescaladores comprime los plazos de entrega, empujando a los proveedores hacia la fabricación localizada y el suministro de alternadores justo a tiempo. Los contratos de servicio representan más del 35% de los ingresos totales en las empresas líderes, amortiguando las oscilaciones cíclicas en las nuevas unidades. En general, las presiones de consolidación persisten; sin embargo, los especialistas regionales retienen nichos en aplicaciones de alquiler, marinas y de defensa, manteniendo así la diversidad competitiva.

Líderes de la Industria de Generadores Industriales

Caterpillar

Cummins

Generac

Rolls-Royce (MTU)

Kohler

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Rolls-Royce presentó equipos de la Serie MTU 1600 mejorados de hasta 996 kW, compatibles con Aceite Vegetal Hidrotratado para reducciones de CO₂ del 90%.

- Noviembre de 2024: GE Vernova presentó la turbina LM6000VELOX alimentada al 100% con hidrógeno para la planta Whyalla de Australia del Sur.

- Agosto de 2024: HD Hyundai Infracore ganó un proyecto coreano de USD 1 mil millones para desarrollar generadores de hidrógeno de 500 kW.

- Mayo de 2024: Mitsubishi Heavy Industries completó la evaluación de un generador de hidrógeno verde de 500 kW. Los ingenieros operaron con éxito un motor de hidrógeno de 6 cilindros, equipado con características de seguridad avanzadas, con combustible de hidrógeno al 100%, garantizando la estabilidad en todas las fases.

Alcance del Informe del Mercado Global de Generadores Industriales

| Diésel |

| Gas Natural |

| Doble Combustible e Híbrido |

| Otros (Energía Renovable/Biocombustible, GLP, Preparado para Hidrógeno, etc.) |

| Por Debajo de 75 kVA |

| 75 a 750 kVA |

| 750 a 2.000 kVA |

| Por Encima de 2.000 kVA |

| Nivel 0-1 |

| Nivel 2-3 |

| Nivel 4 Provisional |

| Nivel 4 Final/Etapa V |

| Energía de Respaldo |

| Energía Principal/Continua |

| Reducción de Picos |

| Energía de Alquiler/Temporal |

| Soporte de Microrred e Híbrido |

| Manufactura Industrial |

| Petróleo y Gas |

| Minería y Construcción |

| Servicios Públicos y Energía |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la Asociación de Naciones del Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo de Combustible | Diésel | |

| Gas Natural | ||

| Doble Combustible e Híbrido | ||

| Otros (Energía Renovable/Biocombustible, GLP, Preparado para Hidrógeno, etc.) | ||

| Por Potencia Nominal | Por Debajo de 75 kVA | |

| 75 a 750 kVA | ||

| 750 a 2.000 kVA | ||

| Por Encima de 2.000 kVA | ||

| Por Nivel de Cumplimiento de Emisiones | Nivel 0-1 | |

| Nivel 2-3 | ||

| Nivel 4 Provisional | ||

| Nivel 4 Final/Etapa V | ||

| Por Aplicación | Energía de Respaldo | |

| Energía Principal/Continua | ||

| Reducción de Picos | ||

| Energía de Alquiler/Temporal | ||

| Soporte de Microrred e Híbrido | ||

| Por Sector de Uso Final | Manufactura Industrial | |

| Petróleo y Gas | ||

| Minería y Construcción | ||

| Servicios Públicos y Energía | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la Asociación de Naciones del Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de generadores industriales?

El tamaño del mercado de generadores industriales es de USD 16,99 mil millones en 2025.

¿A qué velocidad está creciendo la demanda de generadores industriales?

Se prevé que los ingresos de la industria aumenten a una CAGR del 5,94% entre 2025 y 2030.

¿Qué región lidera las compras globales de generadores industriales?

Asia-Pacífico concentra el 40% de los envíos de 2024 y mantiene el crecimiento regional más rápido con una CAGR del 7%.

¿Por qué los centros de datos están influyendo en las especificaciones de los generadores?

Los hiperescaladores requieren equipos de alta capacidad, respuesta rápida y menores emisiones, impulsando la adopción de motores de gas y preparados para hidrógeno.

¿Cómo afectan las normas de emisiones a la elección de generadores?

Las regulaciones del Nivel 4 Final y la Etapa V impulsan a los compradores hacia modelos de postratamiento avanzado o de combustible alternativo para mantenerse en cumplimiento.

¿Ya están disponibles comercialmente los generadores preparados para hidrógeno?

Sí, Wärtsilä abrió pedidos para una planta de motores 100% preparados para hidrógeno en 2025, con entregas previstas para 2026.

Última actualización de la página el: