Tamanho e Participação do Mercado de Geradores Síncronos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 5.89 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.74 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.25% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

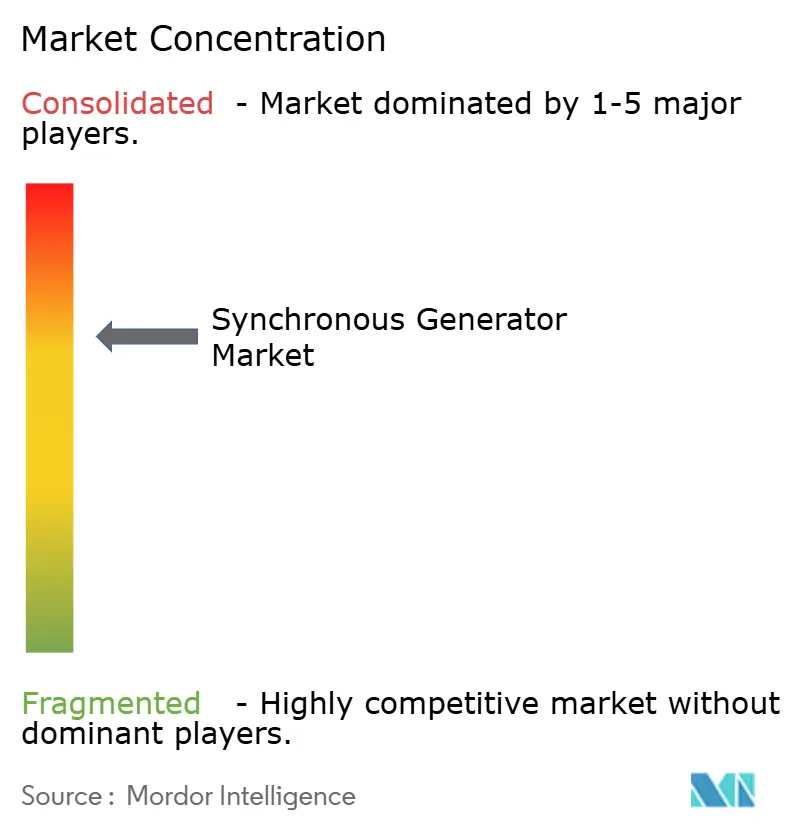

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Geradores Síncronos por Mordor Intelligence

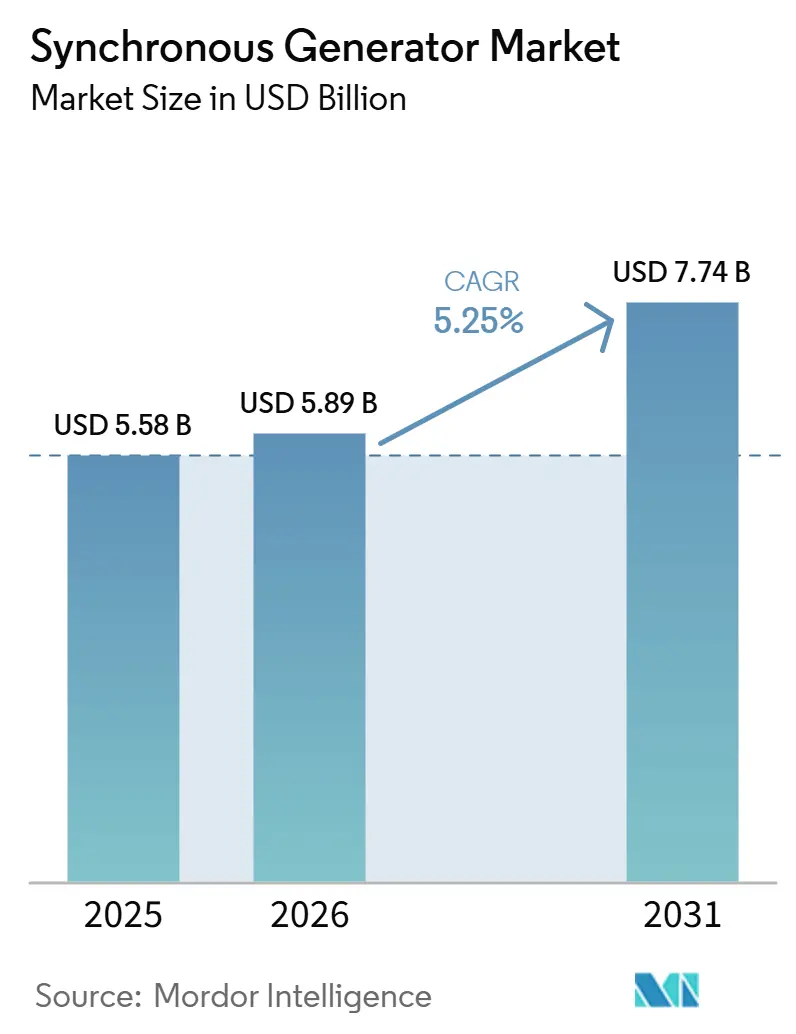

O tamanho do Mercado de Geradores Síncronos deverá aumentar de 5,58 bilhões de USD em 2025 para 5,89 bilhões de USD em 2026 e atingir 7,74 bilhões de USD até 2031, crescendo a um CAGR de 5,25% no período de 2026 a 2031. Concessionárias e operadores de rede estão adotando cada vez mais máquinas síncronas para fornecer inércia física que redes renováveis dominadas por inversores não conseguem replicar. Retrofits em usinas de carvão descomissionadas, autogeração em data centers e projetos de propulsão elétrica naval estão expandindo o mercado endereçável da tecnologia. Designs resfriados a hidrogênio, excitação sem escovas e gêmeos digitais de manutenção preditiva estão emergindo como principais diferenciais, enquanto pesquisas sobre ímãs sem terras raras visam reduzir os riscos da cadeia de suprimentos para ímãs permanentes. Máquinas de indução baseadas em inversores com custo competitivo limitam o potencial de crescimento em algumas jurisdições da OCDE, embora implantações de condensadores síncronos e adições de capacidade de hiperescaladores continuem a sustentar o momentum do mercado.

Principais Conclusões do Relatório

- Por tipo, os geradores de rotor cilíndrico detinham 42,1% da participação global do mercado de geradores síncronos em 2025, enquanto os geradores síncronos de ímã permanente têm previsão de crescer a um CAGR de 9,5% até 2031.

- Por tipo de resfriamento, os geradores síncronos resfriados a hidrogênio representaram 39,6% da participação global do mercado de geradores síncronos em 2025 e têm projeção de crescer a um CAGR de 5,8% até 2031.

- Por fase, os geradores síncronos trifásicos representaram 91,2% da participação global do mercado de geradores síncronos em 2025 e têm projeção de crescer a um CAGR de 5,6% até 2031.

- Por potência nominal, os geradores com potência acima de 5 MVA representaram 39,3% da participação global do mercado de geradores síncronos em 2025, enquanto o segmento de 1 a 5 MVA deve registrar um CAGR de 6,9% até 2031.

- Por aplicação, as usinas de energia representaram 64,7% da participação global do mercado de geradores síncronos em 2025, enquanto os data centers têm projeção de crescer a um CAGR de 6,3% até 2031.

- Por usuário final, as concessionárias representaram 61,4% da participação global do mercado de geradores síncronos em 2025 e devem crescer a um CAGR de 5,5% até 2031.

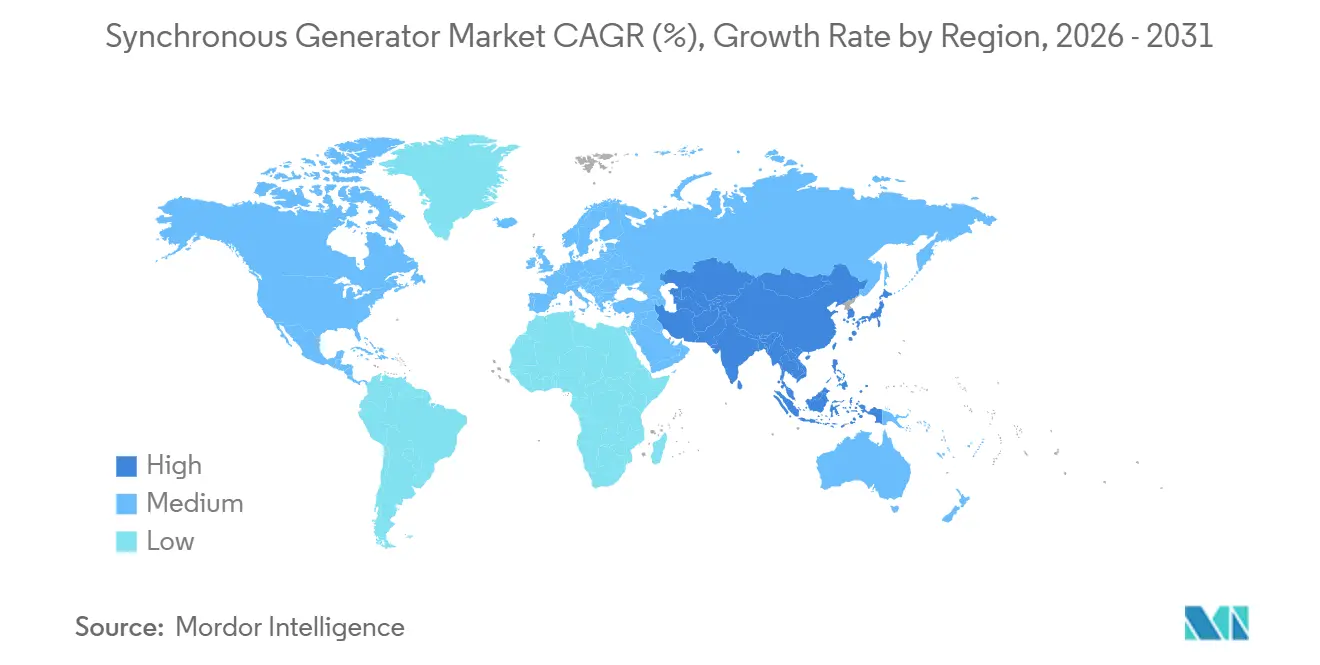

- Por geografia, a América do Norte representou 31,9% da participação global do mercado de geradores síncronos em 2025, enquanto a Ásia-Pacífico tem projeção de crescer a um CAGR de 6,1% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Geradores Síncronos

Análise de Impacto dos Impulsionadores*

| Impulsionador | ( ~ )% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente demanda por geradores estabilizadores de rede em matrizes energéticas com alta participação de renováveis | +1.2% | Global, com concentração na América do Norte, Europa e Austrália | Médio prazo (2 a 4 anos) |

| Expansão acelerada de data centers de hiperescala em todo o mundo | +0.9% | América do Norte (60%), Ásia-Pacífico (25%), Europa (15%) | Curto prazo (≤ 2 anos) |

| Crescimento da produção industrial em economias emergentes | +0.8% | Núcleo da Ásia-Pacífico (Índia, Vietnã, Indonésia), com expansão para o Oriente Médio | Longo prazo (≥ 4 anos) |

| Modernização de usinas térmicas e hidrelétricas envelhecidas nos países da OCDE | +0.7% | América do Norte, Europa, Japão | Médio prazo (2 a 4 anos) |

| Operadores de rede adotando condensadores síncronos para inércia | +0.6% | América do Norte, Austrália, Irlanda, Reino Unido | Curto prazo (≤ 2 anos) |

| Plataformas navais migrando para propulsão elétrica integrada | +0.3% | Estados Unidos, Polônia, Reino Unido, França | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Geradores de Estabilização da Rede em Combinações de Energia com Alta Participação Renovável

Os operadores de transmissão estão recorrendo a condensadores síncronos porque a penetração de energia eólica e solar acima de 40% da carga instantânea pode desencadear desvios de frequência que violam os limites de ride-through da NERC PRC-024-4 em milissegundos. A Siemens Energy comissionou uma unidade de 250 MVAr no local de Moneypoint, na Irlanda, em 2024, fornecendo 3.500 MW de inércia e suporte reativo para um despacho que agora supera 70% de renováveis.[1]Siemens Energy, "Portfólio de Condensadores Síncronos," siemens-energy.com A GE Vernova entregou uma instalação semelhante em Townsville, Austrália, onde a operação em ilha durante ciclones aumenta o risco de estabilidade. O roteiro de 2024 da ENTSO-E obriga cada operador de sistema de transmissão europeu a cumprir pisos mínimos de inércia até 2027, garantindo efetivamente um pipeline de pedidos de vários anos para máquinas síncronas.[2]ENTSO-E, "Roteiro de Inércia do Sistema 2024," entsoe.eu O atributo de inércia física não pode ser replicado economicamente por inversores formadores de rede hoje, ancorando o valor de longo prazo.

Expansão Rápida de Centros de Dados de Hiperescala em Todo o Mundo

Os hiperescaladores estão adquirindo geração a gás natural no local para contornar gargalos de interconexão e garantir energia de base local para cargas de trabalho de IA que consomem 50 a 100 MW por sala. O campus Hyperion da Meta na Louisiana implantará 7,5 GW de capacidade de ciclo combinado com geradores síncronos entre 2026 e 2030. A Microsoft assinou um contrato de compra de energia de 16 bilhões de USD em 2024 para reiniciar o reator de 835 MW da Unidade 1 de Three Mile Island exclusivamente para sua região de nuvem na Pensilvânia. A Amazon e o Google executaram acordos semelhantes de nuclear e SMR, refletindo uma mudança mais ampla em direção à geração atrás do medidor que favorece módulos de 1 a 5 MVA. A Bloomberg estima os gastos de capital dos hiperescaladores em 640 bilhões de USD até 2027, dos quais 240 bilhões de USD têm como alvo infraestrutura física, como geradores e transformadores.

Crescimento da Produção Industrial em Economias Emergentes

A Índia planeja dobrar sua capacidade instalada de 520,5 GW em 2025 para 1.121 GW até 2035-36, mantendo 315 GW de geração a carvão para apoiar as renováveis variáveis. O Vietnã adotou um plano de eletrificação de 136 bilhões de USD com meta de 183 a 236 GW até 2030, enfatizando turbinas a gás de ciclo combinado com geradores síncronos para inércia e controle de tensão. A PLN da Indonésia planeja 69,5 GW de adições até 2034, ancoradas por usinas de carvão e geotérmicas que exigem máquinas síncronas para conformidade com o código de rede. OEMs como a Harbin Electric e a BHEL estão garantindo pedidos térmicos de vários gigawatts ao agrupar contratos de serviço de longo prazo que reduzem os riscos de custo do ciclo de vida.

Modernização de Usinas Térmicas e Hidrelétricas Envelhecidas nos Países da OCDE

As concessionárias na América do Norte e na Europa estão estendendo a vida útil dos ativos substituindo estatores com 30 a 50 anos de uso por enrolamentos de alta eficiência, adicionando excitação sem escovas e convertendo para resfriamento a hidrogênio. A ANDRITZ modernizou uma unidade de 122 MW na usina hidrelétrica de Vamma, na Noruega, e rebobinou um gerador de 215 MVA no projeto Niagara da New York Power Authority no âmbito de um programa de 1,1 bilhão de USD. A ABB está aumentando a produção nuclear de Loviisa da Fortum em 38 MW por meio de modernização de geradores programada até 2027. Esses retrofits custam um quarto das construções em campo verde, mas entregam um ganho de eficiência de 1 a 2%, sustentando a relevância contínua dos geradores síncronos em redes maduras.

Análise de Impacto das Restrições*

| Restrição | ( ~ )% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Competitividade de custo dos geradores de indução baseados em inversores | -0.8% | Global, com maior impacto em mercados emergentes sensíveis a custos | Médio prazo (2 a 4 anos) |

| Alto CAPEX e intensidade de manutenção | -0.6% | Global | Longo prazo (≥ 4 anos) |

| Restrições na cadeia de suprimentos para ímãs de terras raras | -0.5% | Global, agudo na América do Norte e na Europa | Curto prazo (≤ 2 anos) |

| Normas mais rígidas de NOx/CO₂ acelerando a transição para soluções sem rotação | -0.4% | Europa, Califórnia, jurisdições selecionadas da OCDE | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Competitividade de Custo dos Geradores de Indução Baseados em Inversores

Os inversores formadores de rede oferecem um custo inicial 20 a 30% menor e manutenção mais simples para aplicações onde a inércia não é crítica. O estudo de 2024 do NREL confirmou que eles podem emular o comportamento de fonte de tensão, mas a energia cinética inadequada limita sua capacidade de conter grandes excursões de frequência em regime transitório. A demonstração de 100% de renováveis da Austrália do Sul alcançou estabilidade de duas horas usando inércia sintética, mas exigiu superdimensionamento de baterias, compensando parte do benefício de capex. Mercados sensíveis a custos no Sudeste Asiático e na África favorecem pacotes de geradores de indução combinados com compensadores estáticos de VAR, que entregam aproximadamente 85% do desempenho de máquinas síncronas a 60 a 70% do custo.

Alto CAPEX e Intensidade de Manutenção

Geradores síncronos em escala de serviço público custam de 500 a 800 USD por kW instalado, e as unidades resfriadas a hidrogênio exigem inspeções trimestrais de vedação para manter pureza ≥ 98%. Grandes usinas alocam de 2 a 4 milhões de USD anualmente para manutenção de geradores, incluindo paradas para rebobinamento do rotor a cada 24 a 36 meses. Os designs de ímã permanente reduzem os custos de operação e manutenção, mas aumentam os custos de material iniciais; uma turbina eólica offshore de 10 MW requer 6 toneladas métricas de ímãs de NdFeB, avaliados em 1,8 a 2,4 milhões de USD aos preços de 2025.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Máquinas de Ímã Permanente Superam os Designs Legados

Os geradores síncronos de ímã permanente estão se expandindo a um CAGR de 9,5%, quase o dobro da média do mercado de geradores síncronos. Seu perfil compacto atrai clientes de energia eólica offshore e naval, enquanto a excitação sem escovas elimina a manutenção de anéis coletores. As máquinas de rotor cilíndrico mantiveram 42,1% da participação do mercado de geradores síncronos em 2025, pois os acionamentos de turbinas a vapor e a gás de 3.000 a 3.600 RPM continuam a dominar as construções de carga de base, e seus rotores de núcleo de ferro não são afetados por escassez de suprimento de terras raras. As unidades de polo saliente permanecem essenciais em usinas hidrelétricas, onde designs de baixa velocidade e alto número de polos fornecem grandes diâmetros sem tensão centrífuga excessiva.

O risco de suprimento de terras raras está limitando a penetração dos PMSG. Os controles de exportação da China elevaram os preços dos ímãs de NdFeB em 18 a 22% em 2025, aumentando as previsões de gastos de capital em energia eólica offshore. Pesquisas sobre boretos de alta entropia e ímãs à base de manganês poderiam viabilizar rotores sem terras raras após 2028, aliviando as restrições de suprimento, mas sem afetar o tamanho do mercado de geradores síncronos no curto prazo. Enquanto isso, as máquinas de rotor bobinado sem escovas estão encontrando aplicação prática em ambientes marítimos e industriais, estendendo os intervalos de operação e manutenção de 5.000 para 10.000 horas por meio de excitação estática.

Por Tipo de Resfriamento: Hidrogênio Domina as Instalações em Escala de Serviço Público

Os designs resfriados a hidrogênio detinham 39,6% do mercado de geradores síncronos em 2025 e devem crescer a um CAGR de 5,8% até 2031. A condutividade térmica superior permite alta densidade de potência; o período de retorno para retrofit de uma unidade de 300 MVA resfriada a ar para hidrogênio é em média de 3 anos a um fator de capacidade de 80%. Usinas acima de 200 MVA selecionam predominantemente o resfriamento a hidrogênio, enquanto as máquinas resfriadas a ar continuam a dominar os conjuntos de reserva abaixo de 100 kVA, onde a simplicidade tem prioridade sobre a eficiência.

Os sistemas híbridos água-hidrogênio em unidades nucleares de ultrapotência reduzem os pontos quentes do estator em 12 a 15 °C, prolongando a vida útil do isolamento em até 40%. A complexidade de manutenção continua sendo uma barreira: os operadores devem manter 98% de pureza do hidrogênio e monitorar as vedações trimestralmente para evitar misturas explosivas. As máquinas resfriadas a ar apresentam uma penalidade de eficiência de 0,8 a 1,2% e requerem estruturas 20 a 30% maiores; no entanto, seu menor custo de sistema auxiliar as mantém atraentes em aplicações de geração distribuída e móvel.

Por Fase: Máquinas Trifásicas Atendem à Demanda Universal

As máquinas trifásicas representaram 91,2% da participação do mercado de geradores síncronos em 2025 e têm projeção de crescer a um CAGR de 5,6%. A saída de torque constante, a menor massa de condutores e a integração mais simples com transformadores as tornam a escolha padrão para potências acima de 10 kVA. As unidades monofásicas continuam em uso para backup residencial e aplicações de irrigação rural onde a distribuição bifásica é comum. Agências de defesa e resposta a emergências continuam a adquirir conjuntos monofásicos abaixo de 1 MVA; no entanto, as máquinas trifásicas dominam em data centers de IA, campi industriais e usinas de ciclo combinado.

Por Potência Nominal: Unidades de Médio Porte se Beneficiam do Boom dos Data Centers

Os geradores com potência nominal de 1 a 5 MVA representam a faixa de potência de crescimento mais rápido, com um CAGR de 6,9%, impulsionados por hiperescaladores que implantam blocos modulares para contornar filas de rede. Os pedidos de conjuntos geradores a gás de 4,5 MVA nos âmbitos da Meta e da Atlas Energy ilustram essa tendência. Os geradores acima de 5 MVA ainda representam 39,3% do mercado de geradores síncronos, sustentados por projetos térmicos, hidrelétricos e nucleares em escala de serviço público, onde as potências nominais de uma única unidade podem superar 1 GVA. Os longos prazos de entrega e a complexidade de engenharia mantêm altas barreiras à entrada nesse segmento superior.

Por Aplicação: Data Centers Corroem a Dominância das Usinas de Energia

As usinas de energia representam 64,7% da demanda. Os data centers estão crescendo a um CAGR de 6,3%, impulsionados pela expansão da IA e pelos requisitos de geração no local em escala de gigawatt. Os contratos de compra de energia de hiperescaladores para reinicializações nucleares e blocos de turbinas a gás refletem forte demanda, deslocando a dinâmica do mercado em direção a módulos de médio porte e contratos de serviço 24/7. A cogeração industrial, a propulsão marítima e a mineração compõem o restante da demanda, cada uma com ciclos de serviço especializados que favorecem designs síncronos robustos.

Por Usuário Final: Concessionárias Mantêm a Maior Participação

As concessionárias de energia responderam por 61,4% do valor de 2025 e estão projetadas para crescer a um CAGR de 5,5%, à medida que a expansão de mercados emergentes compensa as desativações nos países da OCDE. Os compradores comerciais e industriais, liderados pelos operadores de data centers, estão ganhando participação de mercado por meio de estratégias de energia cativa que protegem contra atrasos na interconexão e volatilidade de preços. A adoção residencial permanece marginal, limitada a microrredes e aplicações premium de backup.

Análise Geográfica

A América do Norte representou 31,9% da receita de 2025. As atualizações da Ordem 842 da FERC e da NERC PRC-024-4, juntamente com retrofits de condensadores síncronos em usinas de carvão desativadas, sustentam a demanda de reposição. Os hiperescaladores na Virgínia, no Texas e no Noroeste do Pacífico estão garantindo capacidade no local de vários gigawatts, enquanto as atualizações nucleares no Canadá e as licitações de ciclo combinado no México contribuem com volume adicional.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 6,1%. A Índia, o Vietnã e a Indonésia estão encomendando projetos de carvão, gás e hidrelétrica de vários gigawatts que exigem máquinas síncronas para inércia e regulação de tensão. As reinicializações de reatores no Japão, as construções ultrassupercríticas da China e as conversões a gás em toda a ASEAN ampliam ainda mais a base do mercado.

A Europa está equilibrando a saída de usinas de carvão com mandatos de inércia. O requisito de piso de 2027 da ENTSO-E está impulsionando as instalações de condensadores mesmo enquanto a Alemanha aposenta 42 GW de capacidade síncrona. As atualizações nucleares na Finlândia e as modernizações hidrelétricas em toda a Escandinávia sustentam a atividade de retrofit, enquanto a reforma de Volzhskaya na Rússia adiciona 2,7 GW de unidades reformadas.

Cenário Competitivo

O mercado global de geradores síncronos é consolidado. Siemens Energy, GE Vernova, ABB e Mitsubishi Heavy Industries dominam os contratos em escala de serviço público, enquanto empresas regionais como Harbin Electric, BHEL, Doosan Enerbility e WEG competem em custo e conteúdo local. O backlog de eletrificação da GE Vernova atingiu 34,7 bilhões de USD em 2024, após um aumento de 48%, sustentado por sua aquisição da Prolec GE Transformers por 5,3 bilhões de USD, que viabiliza pacotes agrupados de estabilização de rede. A Siemens Energy garantiu um contrato de manutenção de 1,5 bilhão de USD por 25 anos na Arábia Saudita, cobrindo 4 GW de capacidade, fortalecendo sua base de receita recorrente.

A atividade de inovação está concentrada em resfriamento a hidrogênio, excitação sem escovas e gêmeos digitais. O BRUSH Group reporta 106 unidades resfriadas a hidrogênio totalizando 11.250 MW instalados, enquanto a Materials Nexus e a Georgetown University estão desenvolvendo ímãs sem terras raras que poderiam alterar a economia dos ímãs permanentes após 2028. Os inversores formadores de rede da Tesla, Fluence e Wärtsilä competem em segmentos onde a inércia de rede é menos crítica, pressionando os fabricantes de geradores síncronos a fortalecer suas propostas de valor.

Líderes do Setor de Geradores Síncronos

-

General Electric Company

-

Siemens AG

-

ABB Ltd.

-

Mitsubishi Heavy Industries, Ltd.

-

Andritz AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A GE Vernova comprometeu mais de 2,7 GW de turbinas fabricadas nos EUA para o projeto SunZia e outros parques eólicos, reforçando a produção doméstica

- Março de 2025: A ANDRITZ ganhou um contrato de gerador da BC Hydro, aprofundando sua presença na modernização hidrelétrica da América do Norte

- Fevereiro de 2025: A GE Vernova investiu USD 10 milhões em sua fábrica de Pittsburgh para adicionar a produção do FLEX INVERTER para energia solar e armazenamento

- Dezembro de 2024: A ABB iniciou a compra do negócio de eletrônica de potência da Gamesa Electric, adicionando uma base instalada de 40 GW

Escopo do Relatório Global do Mercado de Geradores Síncronos

Um alternador, ou gerador síncrono, transforma energia mecânica de um motor primário em energia elétrica em corrente alternada. Ele opera a uma velocidade síncrona

constante, alinhada com a frequência da rede. Utilizando indução eletromagnética, o dispositivo apresenta um rotor rotativo excitado por corrente contínua que gera um campo magnético, induzindo subsequentemente tensão em seu estator estacionário.

O mercado de geradores síncronos é segmentado por tipo, tipo de resfriamento, fase, potência nominal, aplicação, usuário final e geografia. Por tipo, o mercado é segmentado em geradores síncronos de rotor cilíndrico, geradores síncronos de polo saliente, geradores síncronos sem escovas e geradores síncronos de ímã permanente (PMSG). Por tipo de resfriamento, o mercado é segmentado em resfriado a ar, resfriado a hidrogênio, resfriado a água e resfriado a óleo. Por fase, o mercado é segmentado em monofásico e trifásico. Por potência nominal, o mercado é segmentado em abaixo de 100 KVA, 100 a 500 KVA, 500 a 1000 KVA, 1 a 5 MVA e acima de 5 MVA. Por aplicação, o mercado é segmentado em usinas de energia, industrial, petróleo e gás, marítimo, mineração, data centers e outros (Aeroespacial, Militar, Edifícios Comerciais). Por usuário final, o mercado é segmentado em concessionárias, comercial e industrial, e residencial. O relatório também abrange o tamanho do mercado e as previsões para o mercado de geradores síncronos em 18 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no valor (USD).

| Geradores Síncronos de Rotor Cilíndrico |

| Geradores Síncronos de Polo Saliente |

| Geradores Síncronos Sem Escovas |

| Geradores Síncronos de Ímã Permanente |

| Resfriado a Ar |

| Resfriado a Hidrogênio |

| Resfriado a Água |

| Resfriado a Óleo |

| Monofásico |

| Trifásico |

| Abaixo de 100 kVA |

| 100 a 500 kVA |

| 500 a 1000 kVA |

| 1 a 5 MVA |

| Acima de 5 MVA |

| Usinas de Energia |

| Industrial |

| Petróleo e Gás |

| Marítimo |

| Mineração |

| Centros de Dados |

| Outros (Aeroespacial, Militar, Edifícios Comerciais) |

| Concessionárias |

| Comercial e Industrial |

| Residencial |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo | Geradores Síncronos de Rotor Cilíndrico | |

| Geradores Síncronos de Polo Saliente | ||

| Geradores Síncronos Sem Escovas | ||

| Geradores Síncronos de Ímã Permanente | ||

| Por Tipo de Resfriamento | Resfriado a Ar | |

| Resfriado a Hidrogênio | ||

| Resfriado a Água | ||

| Resfriado a Óleo | ||

| Por Fase | Monofásico | |

| Trifásico | ||

| Por Classificação de Potência | Abaixo de 100 kVA | |

| 100 a 500 kVA | ||

| 500 a 1000 kVA | ||

| 1 a 5 MVA | ||

| Acima de 5 MVA | ||

| Por Aplicação | Usinas de Energia | |

| Industrial | ||

| Petróleo e Gás | ||

| Marítimo | ||

| Mineração | ||

| Centros de Dados | ||

| Outros (Aeroespacial, Militar, Edifícios Comerciais) | ||

| Por Usuário Final | Concessionárias | |

| Comercial e Industrial | ||

| Residencial | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de geradores síncronos em 2031?

O mercado de geradores síncronos tem previsão de atingir 7,74 bilhões de USD até 2031.

Qual região crescerá mais rapidamente até 2031?

A Ásia-Pacífico lidera com um CAGR projetado de 6,1%, impulsionada por grandes adições de capacidade na Índia, no Vietnã e na Indonésia.

Por que os data centers são importantes para a demanda futura?

Os campi de hiperescala estão instalando geração no local em escala de gigawatt para garantir energia confiável para cargas de trabalho de IA, impulsionando os pedidos de geradores síncronos de médio porte.

Como os geradores resfriados a hidrogênio se comparam às unidades resfriadas a ar?

O resfriamento a hidrogênio oferece eficiência 1 a 2% maior e menor período de retorno para usinas acima de 200 MVA, embora exija monitoramento rigoroso de pureza.

Qual é a principal ameaça competitiva às máquinas síncronas?

Os inversores formadores de rede e os geradores de indução oferecem menor capex para aplicações onde a inércia física é menos crítica, desafiando a participação de mercado em determinados mercados da OCDE.

Qual segmento de aplicação detém atualmente a maior participação?

As usinas de energia respondem por 65,3% da receita de geradores síncronos, refletindo o núcleo histórico da tecnologia na geração centralizada.

Página atualizada pela última vez em: